Taille et part du marché des refroidisseurs en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 0.74 Milliards de dollars |

| Taille du Marché (2026) | 0.79 Milliards de dollars |

| Taille du Marché (2031) | 1.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.71% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des refroidisseurs en Inde par Mordor Intelligence

La taille du marché des refroidisseurs en Inde était évaluée à 0,74 milliard USD en 2025 et devrait croître de 0,79 milliard USD en 2026 pour atteindre 1,09 milliard USD d'ici 2031, à un TCAC de 6,71 % durant la période de prévision (2026-2031). La densité croissante des centres de données, l'accélération de l'industrialisation et les règles obligatoires d'efficacité énergétique reconfigurent la demande, tandis que la transition vers des réfrigérants à faible PRG entraîne des reconceptions de produits. Des programmes gouvernementaux tels que le dispositif Perform, Achieve & Trade (PAT) incitent les acheteurs à se tourner vers des modèles à haute efficacité, et les projets pilotes de refroidissement urbain dans les villes de deuxième rang élargissent les volumes adressables. Les fournisseurs mondiaux mettent l'accent sur les refroidisseurs à paliers magnétiques et connectés à l'IoT pour desservir les centres de données hyperscale, tandis que les marques nationales se démarquent par leur compétitivité tarifaire et leur réseau de services. Les problèmes persistants de qualité du réseau électrique, la volatilité des prix des HFC et la pénurie de techniciens qualifiés demeurent toutefois des obstacles à court terme pour le marché des refroidisseurs en Inde.

Principaux enseignements du rapport

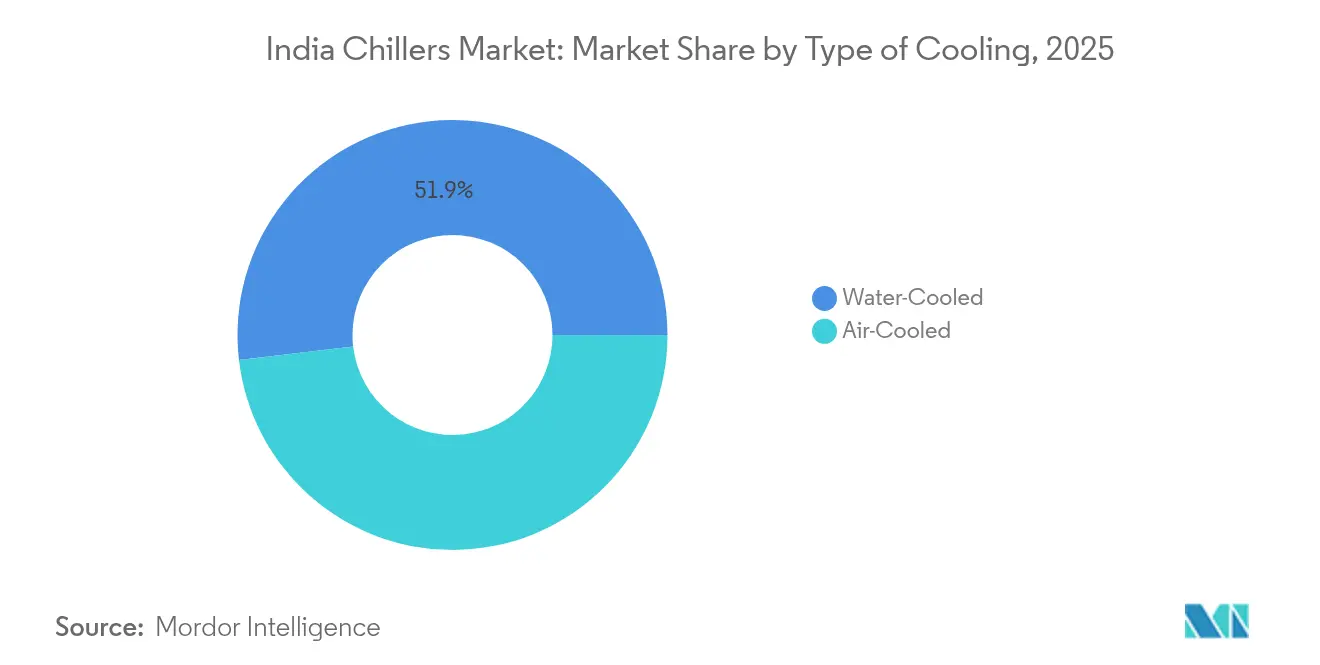

- Par type de refroidissement, les systèmes refroidis par eau ont dominé avec 51,85 % de la part du marché des refroidisseurs en Inde en 2025, tandis que les unités refroidies par air se développent le plus rapidement avec un TCAC de 9,05 % jusqu'en 2031.

- Par type de compresseur, la technologie à vis représentait 37,05 % de la taille du marché des refroidisseurs en Inde en 2025 ; les unités centrifuges à paliers magnétiques devraient afficher un TCAC de 10,65 % jusqu'en 2031.

- Par réfrigérant, le R-134a conservait une part de 40,05 % de la taille du marché des refroidisseurs en Inde en 2025, tandis que les mélanges HFO/à faible PRG progressent à un TCAC de 11,72 % jusqu'en 2031.

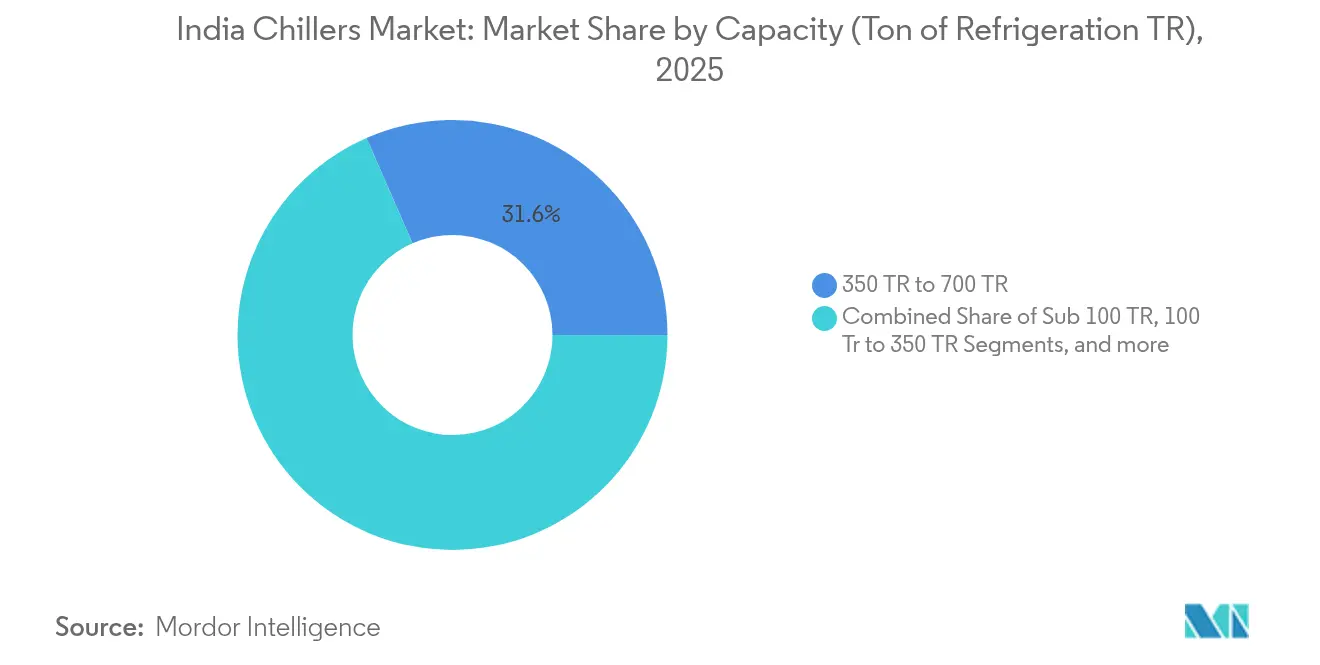

- Par capacité, la tranche 350-700 TR détenait 31,55 % de la taille du marché des refroidisseurs en Inde en 2025 ; les systèmes de moins de 100 TR connaissent la croissance la plus rapide avec un TCAC de 10,15 %.

- Par utilisateur final, les bâtiments commerciaux représentaient 28,85 % de la taille du marché des refroidisseurs en Inde en 2025 ; les centres de données constituent le segment à la croissance la plus rapide avec un TCAC de 12,35 %.

- Par région, l'Inde de l'Ouest dominait avec 27,05 % de la part du marché des refroidisseurs en Inde en 2025, tandis que l'Inde du Sud devrait enregistrer le TCAC le plus élevé de 9,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des refroidisseurs en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide des capacités des centres de données | +1.8% | Mumbai, Bangalore, Chennai, Hyderabad | Moyen terme (2-4 ans) |

| Incitations gouvernementales à l'efficacité énergétique et dispositif PAT | +1.2% | Toute l'Inde, adoption précoce au Gujarat, Maharashtra, Tamil Nadu | Long terme (≥ 4 ans) |

| Demande de remplacement liée à l'élimination progressive du R-22 | +0.9% | Bases industrielles héritées à l'échelle nationale | Court terme (≤ 2 ans) |

| Croissance des projets de refroidissement urbain | +0.7% | Pune, Ahmedabad, Kochi, Indore | Moyen terme (2-4 ans) |

| Financement lié au climat pour les rénovations | +0.5% | Clusters industriels et commerciaux à l'échelle nationale | Long terme (≥ 4 ans) |

| Demande croissante de systèmes CVC de la part du commerce organisé | +0.4% | Centres urbains de premier rang | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des capacités des centres de données

Les baies pilotées par l'IA consomment 35 à 70 kW contre 5 à 6 kW pour les charges informatiques traditionnelles, ce qui pousse les opérateurs à spécifier des refroidisseurs à immersion liquide et adiabatiques pour améliorer le PUE. La demande en énergie des centres de données a augmenté de 4,4 % en glissement annuel pour atteindre 139 milliards de kWh en juin 2023, et des politiques telles que la politique des centres de données du Rajasthan 2025 canalisent 20 000 crores INR de nouveaux investissements. Les commandes de refroidissement pour centres de données ont doublé le carnet de commandes 2024 de Johnson Controls, soulignant l'attrait de ce segment pour le marché des refroidisseurs en Inde.[1]Johnson Controls, "Rapport annuel et déclaration de procuration 2024," investors.johnsoncontrols.com

Incitations gouvernementales à l'efficacité énergétique et dispositif PAT

Le programme PAT a permis d'économiser 113,16 milliards de kWh, soit l'équivalent de 89 122 crores INR, et les refroidisseurs sont passés d'un étiquetage étoile volontaire à obligatoire depuis janvier 2024. Le Bureau de l'efficacité énergétique (BEE) vise désormais la parité avec les normes mondiales d'efficacité d'ici 2027, et sa plateforme de financement a attiré plus de 310 propositions d'investissement, un pipeline qui stimule l'adoption de refroidisseurs de qualité supérieure.

Demande de remplacement liée à l'élimination progressive du R-22

L'engagement de l'Inde à éliminer progressivement les HCFC d'ici 2030 accélère le remplacement des équipements R-22 existants. Les producteurs nationaux augmentent leur production de HFO 1234yf et 1233zd, tandis que les codes de sécurité du BIS facilitent l'adoption des réfrigérants naturels. Le Plan d'action pour le refroidissement en Inde prévoit une réduction de 25 à 30 % de la demande en réfrigérants par rapport au scénario de référence, créant un essor des rénovations pour le marché des refroidisseurs en Inde.

Croissance des projets de refroidissement urbain dans les villes de deuxième rang

L'installation de GIFT City a démontré des économies de 40 % sur les factures d'énergie, stimulant des projets similaires à Kochi et Indore. Les investissements dans les villes intelligentes dépassant 171 044 crores INR fournissent l'infrastructure de base, tandis que les directives du BEE définissent désormais des niveaux de performance de référence pour les promoteurs, élargissant ainsi l'empreinte du marché des refroidisseurs en Inde.[2]Ministère du Logement et des Affaires urbaines, "Mission Villes intelligentes," smartcities.gov.in

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement initial élevé | -1.1% | National, avec un impact plus fort sur le segment des PME | Moyen terme (2-4 ans) |

| Instabilité du réseau électrique et problèmes de qualité de l'alimentation | -0.8% | Villes de deuxième et troisième rang, zones industrielles rurales | Court terme (≤ 2 ans) |

| Pénurie de techniciens de maintenance pour paliers magnétiques | -0.6% | National, avec un impact aigu dans les villes de deuxième rang adoptant des technologies avancées | Moyen terme (2-4 ans) |

| Volatilité des prix des réfrigérants HFC | -0.4% | National, avec un impact plus fort sur les segments sensibles aux coûts | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement initial élevé

Chaque amélioration d'une étoile nécessite environ 600 crores INR de réoutillage, et les acheteurs PME peinent à débloquer des financements de montant intermédiaire malgré des économies d'énergie à long terme. Les coûts de construction des centres de données ont augmenté de 15 % en 2024, et les multiples de fusions-acquisitions dans le secteur CVC-R ont atteint 16,5× VE/EBITDA, signalant un cycle à forte intensité capitalistique susceptible de freiner les commandes à court terme pour le marché des refroidisseurs en Inde.[3]Economic Times, "Ne vous contentez pas d'être cool, soyez meilleur : le BEE demande aux fabricants de climatiseurs et de réfrigérateurs d'améliorer leur efficacité énergétique pour atteindre les normes mondiales," m.economictimes.com

Instabilité du réseau électrique et problèmes de qualité de l'alimentation

La demande de pointe devrait atteindre 270 GW en juin 2025, provoquant des fluctuations de tension qui nuisent aux compresseurs à paliers magnétiques, en particulier en dehors des villes de premier rang. Les restrictions bancaires sur les énergies renouvelables aggravent le défi pour les opérateurs de centres de données qui ont besoin d'une alimentation de haute qualité en continu, freinant la pénétration des refroidisseurs haut de gamme.[4]Mercom India, "Les centres de données énergivores stimulent la demande d'énergie renouvelable," mercomindia.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de refroidissement : les systèmes refroidis par eau stimulent les gains d'efficacité

Les refroidisseurs refroidis par eau détenaient 51,85 % du chiffre d'affaires 2025, soulignant leur caractère indispensable pour les grandes charges industrielles et les salles de serveurs hyperscale. Les modèles refroidis par air, bien que moins efficaces, affichent un TCAC de 9,05 % jusqu'en 2031, car les régions sujettes à la sécheresse et les petits sites commerciaux privilégient la faible consommation d'eau et la facilité d'installation. Des conceptions hybrides évaporatives émergent pour les climats secs, tandis que les pôles côtiers continuent de spécifier des boucles d'eau de condenseur pour des niveaux de COP optimaux.

Des superpositions IoT telles que la surveillance à distance Voltas-TCS réduisent les temps d'arrêt et diminuent les coûts de service, rendant les deux types de refroidissement plus attractifs pour les opérateurs travaillant dans le marché des refroidisseurs en Inde. Les modules de refroidissement gratuit dans les États du nord exploitent les hivers plus froids pour réduire le temps de fonctionnement des compresseurs, et les modules évaporatifs atténuent les températures ambiantes élevées typiques des corridors occidentaux.

Par type de compresseur : les unités à vis dominent, les paliers magnétiques s'accélèrent

Les compresseurs à vis ont capturé 37,05 % du chiffre d'affaires en 2025 grâce à leurs solides performances à charge partielle dans les sites industriels et commerciaux. Les machines centrifuges à paliers magnétiques, sans huile et à haute efficacité, croissent à un TCAC de 10,65 % alors que les clients des centres de données et du secteur pharmaceutique recherchent un faible coût total de possession et des indicateurs environnementaux stricts. Le lancement national de Kirloskar positionne l'Inde parmi les rares géographies disposant d'une offre locale, renforçant l'autonomie pour ce segment avancé.

La série VM de Hitachi affiche des COP allant jusqu'à 7,0 et un IPLV de 9,5, illustrant pourquoi les prescripteurs réécrivent les appels d'offres en faveur des paliers magnétiques. Les compresseurs à spirale persistent dans les parcs de bureaux de faible capacité, tandis que les unités alternatives de niche perdurent dans les circuits chimiques spécialisés. La pénurie de techniciens certifiés pourrait toutefois freiner la migration rapide et tempérer les gains à court terme pour le marché des refroidisseurs en Inde.

Par type de réfrigérant : la prédominance des HFC face à l'essor des réfrigérants à faible PRG

Le R-134a conservait une part de 40,05 % en 2025, mais les objectifs de Kigali propulsent les mélanges HFO à un TCAC de 11,72 %. Les investissements nationaux de Navin Fluorine servent de tampon contre les chocs d'importation, tandis que la promotion du R-32 par Daikin montre que les équipementiers se couvrent sur plusieurs voies à faible PRG. Les réfrigérants naturels — ammoniac et CO₂ — s'introduisent progressivement dans les niches de la chaîne du froid, bien que la conformité aux codes de sécurité et les primes d'investissement réduisent encore leur part adressable.

La volatilité des prix des HFC entraîne des stockages et une diversification des fournisseurs alors que les fabricants protègent leurs marges. Parallèlement, les mises à jour de sécurité du BIS réduisent les risques liés à l'adoption des réfrigérants naturels dans les usines pharmaceutiques et alimentaires, élargissant les options pour le marché des refroidisseurs en Inde sans compromettre les objectifs de réchauffement climatique.

Par capacité : les systèmes de gamme intermédiaire ancrent la demande commerciale

Les unités de 350 TR à 700 TR représentaient 31,55 % des ventes en 2025, équilibrant efficacité et encombrement dans les centres commerciaux, les hôpitaux et les campus de bureaux multi-locataires. Les modules de moins de 100 TR connaissent la croissance la plus rapide avec un TCAC de 10,15 % car les pods de centres de données distribués et les conceptions immobilières modulaires nécessitent un refroidissement flexible et incrémental. Les grandes installations centrales de plus de 700 TR continuent de servir les projets pétrochimiques et de refroidissement urbain.

Les variateurs de vitesse et les réseaux de compresseurs étagés sont désormais standard même dans les modèles de gamme intermédiaire, affinant les profils énergétiques. La logistique de la chaîne du froid — un segment de 45,8 milliards USD d'ici 2028 — nécessite des capacités finement graduées et une redondance, élargissant davantage la gamme de capacités pour le marché des refroidisseurs en Inde.

Par secteur d'utilisation finale : les bâtiments commerciaux en tête, les centres de données en forte progression

L'immobilier commercial a absorbé 28,85 % de la demande en 2025, couvrant les bureaux, les hôtels et les centres commerciaux où le confort des occupants est primordial. Pourtant, les centres de données progressent rapidement à un TCAC de 12,35 %, les charges de travail d'IA reconfigurant les besoins en gestion thermique. Les secteurs pharmaceutique, chimique et pétrochimique maintiennent une demande de base stable, notamment là où la précision du refroidissement de processus détermine la qualité des produits.

La hausse de 30 % du temps de séjour dans les centres commerciaux a déclenché des mises à niveau vers des systèmes CVC de plus grande capacité, et les usines de transformation alimentaire visant 535 milliards USD de valeur d'ici 2026 nécessitent un contrôle thermique rigoureux tout au long de la chaîne de production. Ces tendances diversifient le marché des refroidisseurs en Inde au-delà des applications traditionnelles à grande échelle.

Analyse géographique

L'Inde de l'Ouest conserve la première place avec 27,05 % des dépenses de 2025 en raison de l'industrie lourde, du secteur pharmaceutique et des clusters émergents de centres de données autour de Mumbai. Le stress hydrique incite les utilisateurs finaux à substituer des unités refroidies par air, tandis que la croissance chimique annuelle de 9 à 12 % du Gujarat soutient les commandes de refroidisseurs refroidis par eau de qualité industrielle qui délivrent des températures de sortie stables même à 48 °C ambiants. La taille du marché des refroidisseurs en Inde pour cette région continue de bénéficier de cycles de rénovation répétés alors que les usines poursuivent leurs objectifs PAT.

L'Inde du Sud, dont le TCAC est prévu à 9,25 % jusqu'en 2031, prospère grâce au corridor hyperscale de centres de données Bengaluru-Hyderabad-Chennai et à la chaîne d'approvisionnement en véhicules électriques en expansion du Tamil Nadu. La taille du marché des refroidisseurs en Inde pour cette zone est portée par l'intégration des énergies renouvelables, qui aide les opérateurs à équilibrer les objectifs de PUE avec les mandats de carbone du réseau. L'usine de Daikin à Sri City donne aux équipementiers une capacité locale pour personnaliser les unités adaptées aux climats côtiers chauds et humides.

La ceinture continentale de l'Inde du Nord comprend les tours commerciales de la RCN, le boom de l'hôtellerie à Jaipur et le déploiement d'entrepôts frigorifiques pour l'agro-transformation au Pendjab, soutenant des achats réguliers de systèmes de gamme intermédiaire. L'Inde de l'Est et du Centre, bien que plus modestes aujourd'hui, utilisent les investissements des villes intelligentes pour intégrer une infrastructure prête pour le refroidissement urbain, se positionnant comme de futurs pivots de croissance du marché des refroidisseurs en Inde.

Paysage concurrentiel

Le marché des refroidisseurs en Inde est modérément fragmenté : les multinationales mondiales apportent la propriété intellectuelle des paliers magnétiques, tandis que les acteurs nationaux l'emportent sur le rapport qualité-prix et l'étendue de leurs réseaux de services. La cession de la division CVC de Johnson Controls à Bosch pour 8,1 milliards USD a affiné son orientation sur les centres de données et amplifié les investissements dans les refroidisseurs à haute efficacité. Les multiples de transactions VE/EBITDA à 16,5× signalent que l'échelle et la capacité numérique commandent des primes.

Le partenariat IoT de Voltas avec TCS permet la maintenance prédictive, fidélisant les flux de services récurrents et réduisant les arrêts imprévus qui affectent les installations des villes de deuxième rang. Le lancement du centrifuge sans huile de Kirloskar donne aux fabricants nationaux une position dans le segment haut de gamme. Des perturbateurs du modèle refroidissement en tant que service tels que Kaer, exploitant une installation de refroidisseurs alimentée à l'énergie solaire à Elpro Business Park, testent des modèles d'abonnement susceptibles de transformer les dépenses d'investissement en charges d'exploitation pour les utilisateurs finaux au sein du marché des refroidisseurs en Inde.

Les lacunes en compétences pour la maintenance des paliers magnétiques représentent un avantage concurrentiel pour les marques qui investissent tôt dans des académies de techniciens. La sécurité d'approvisionnement en HFO est un autre facteur de différenciation, l'usine nationale de Navin Fluorine protégeant les équipementiers des chocs de prix étrangers. Collectivement, ces leviers stratégiques définissent les batailles de positionnement pour la prochaine décennie.

Leaders du secteur des refroidisseurs en Inde

Carrier Corporation

Johnson Controls International Plc

Midea Group

Daikin Industries Limited

LG Electronics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : le Rajasthan a dévoilé sa politique des centres de données 2025 ciblant 20 000 crores INR d'investissements, libérant une demande de refroidissement considérable.

- Avril 2025 : le BEE a annoncé des normes d'efficacité des climatiseurs renforcées de 46 % d'ici 2027, susceptibles de déclasser les unités cinq étoiles actuelles au rang d'une étoile.

- Janvier 2025 : LG Electronics a détaillé une feuille de route pour porter la part des revenus B2B à 45 % d'ici 2030 via l'expansion de la plateforme de refroidisseurs.

- Janvier 2025 : Johnson Controls a confirmé un carnet de commandes record de 13,1 milliards USD porté par les commandes des centres de données.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des refroidisseurs en Inde comme l'ensemble des machines à compression de vapeur et à absorption nouvellement fabriquées, d'une puissance supérieure à 20 tonnes de réfrigération, qui font circuler de l'eau glacée ou de la saumure pour refroidir les bâtiments, les lignes de production ou les baies de centres de données à travers le pays. Les équipements fournis dans le cadre d'installations CVC centrales, de circuits de processus et de bancs de refroidisseurs modulaires sont inclus.

Exclusion du périmètre : les refroidisseurs portables ponctuels et les climatiseurs de fenêtre ou split sont exclus de cette évaluation.

Aperçu de la segmentation

- Par type de refroidissement

- Refroidi par eau

- Refroidi par air

- Par type de compresseur

- À vis

- À spirale

- Alternatif

- Centrifuge

- À absorption

- Par type de réfrigérant

- HFC (R-410A, R-134a)

- Mélanges HFO/à faible PRG

- Naturel (ammoniac, CO₂)

- Par capacité (tonne de réfrigération/TR)

- Moins de 100 TR

- 100 TR à 350 TR

- 350 TR à 700 TR

- Plus de 700 TR

- Par secteur d'utilisation finale

- Produits chimiques et pétrochimiques

- Alimentation et boissons

- Médical et pharmaceutique

- Plastiques et caoutchouc

- Bâtiments commerciaux (bureaux, centres commerciaux, hôtels)

- Centres de données

- Autres secteurs

- Par géographie

- Inde du Nord

- Inde de l'Ouest

- Inde du Sud

- Inde de l'Est

- Inde du Centre

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes ont tenu des entretiens structurés et des visites d'usines avec des responsables d'installations dans les secteurs pharmaceutique, plastique et des centres de données hyperscale, ainsi qu'avec des directeurs régionaux des ventes d'équipementiers de refroidisseurs en Inde de l'Ouest, du Sud et du Nord. Ces échanges ont permis de tester les résultats secondaires, de révéler les prix de vente moyens en vigueur et de clarifier les obstacles à l'adoption liés aux réfrigérants à faible PRG.

Recherche documentaire

Nous avons commencé par les ensembles de données publics publiés par le programme d'étiquetage étoile des refroidisseurs du Bureau de l'efficacité énergétique, les registres d'importation-exportation de la Direction générale de l'intelligence commerciale et des statistiques, les ajouts de capacité rapportés dans le Plan d'action pour le refroidissement en Inde, et les statistiques d'exploitation partagées par l'Association des fabricants de réfrigération et de climatisation. Les dépôts d'entreprises, les communiqués boursiers et les annonces de grands projets relayés par le Bureau d'information de la presse ont fourni des indices récents sur les ventes. Des référentiels payants tels que D&B Hoovers et Dow Jones Factiva ont fourni des ventilations de revenus au niveau des usines qui ont ancré nos totaux sectoriels. Cette liste est illustrative ; de nombreuses sources supplémentaires ont alimenté la collecte et la vérification croisée des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par les enregistrements de modèles du BEE et les données douanières pour dériver les expéditions annuelles d'unités et la puissance installée en TR, qui sont ensuite valorisées à l'aide de prix de vente moyens pondérés par région. Les résultats sont corroborés par des vérifications ascendantes sélectives, des relevés de production des équipementiers, des observations des stocks des canaux de distribution et des factures de projets échantillonnées pour affiner les totaux. Les variables clés alimentant le modèle comprennent la croissance de la production industrielle, la surface commerciale brute louable, l'espace blanc planifié des centres de données, les anomalies de température estivale moyenne et les calendriers d'élimination progressive des réfrigérants ; les tendances de chaque variable sont prévues par régression multivariée guidée par le consensus d'experts. Lorsque les données d'expédition sont lacunaires, les cellules manquantes sont comblées par des moyennes mobiles sur trois ans liées aux tendances des équipements CVC connexes.

Validation des données et cycle de mise à jour

Les résultats passent par des analyses d'anomalies, des seuils de variance et une révision par les pairs multi-analystes avant validation. Nous actualisons tous les douze mois, et des mises à jour intermédiaires sont déclenchées par des événements importants tels que des révisions obligatoires d'efficacité, garantissant aux clients une base de référence à jour.

Pourquoi la base de référence des refroidisseurs en Inde de Mordor est-elle fiable ?

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des périmètres de produits, des bases de prix et des cadences d'actualisation distincts.

Les principaux facteurs d'écart ici découlent de la question de savoir si les unités à absorption sont comptabilisées, si les pièces de rechange sont intégrées dans la valeur, la méthode utilisée pour convertir les TR en revenus, et la fréquence à laquelle les taux de change et l'inflation sont réinitialisés.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,74 milliard USD (2025) | ||

| 0,90 milliard USD (2023) | Consultance régionale A | Ajoute la base installée et les transbordements à l'exportation aux ventes annuelles |

| 0,63 milliard USD (2024) | Revue professionnelle B | Omet les refroidisseurs à absorption et utilise les prix catalogue sans remises régionales |

Ces comparaisons montrent qu'en sélectionnant le bon périmètre, en validant les flux d'unités par des entretiens de terrain et en actualisant les chiffres annuellement, Mordor Intelligence fournit une base de référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des refroidisseurs en Inde ?

Le marché est évalué à 0,79 milliard USD en 2026 et devrait atteindre 1,09 milliard USD d'ici 2031.

Quelle technologie de refroidissement est la plus répandue en Inde ?

Les refroidisseurs refroidis par eau dominent avec une part de 51,85 % en 2025, privilégiés pour les grandes charges industrielles et les centres de données.

Pourquoi les compresseurs à paliers magnétiques gagnent-ils du terrain ?

Ils offrent un fonctionnement sans huile, une efficacité accrue et une maintenance réduite, propulsant un TCAC de 10,65 % en Inde jusqu'en 2031.

Comment les réglementations sur les réfrigérants affecteront-elles la demande future ?

Les réductions progressives des HFC imposées par le Protocole de Kigali accélèrent l'adoption des réfrigérants HFO et naturels, reconfigurant les portefeuilles de produits et les critères d'approvisionnement à travers le marché des refroidisseurs en Inde.

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

Les centres de données croissent à un TCAC de 12,35 % alors que les charges de travail d'IA exigent un refroidissement de haute capacité et ultra-efficace.

Dernière mise à jour de la page le: