Taille et part du marché des transistors

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.02 Milliards de dollars |

| Taille du Marché (2031) | 28.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

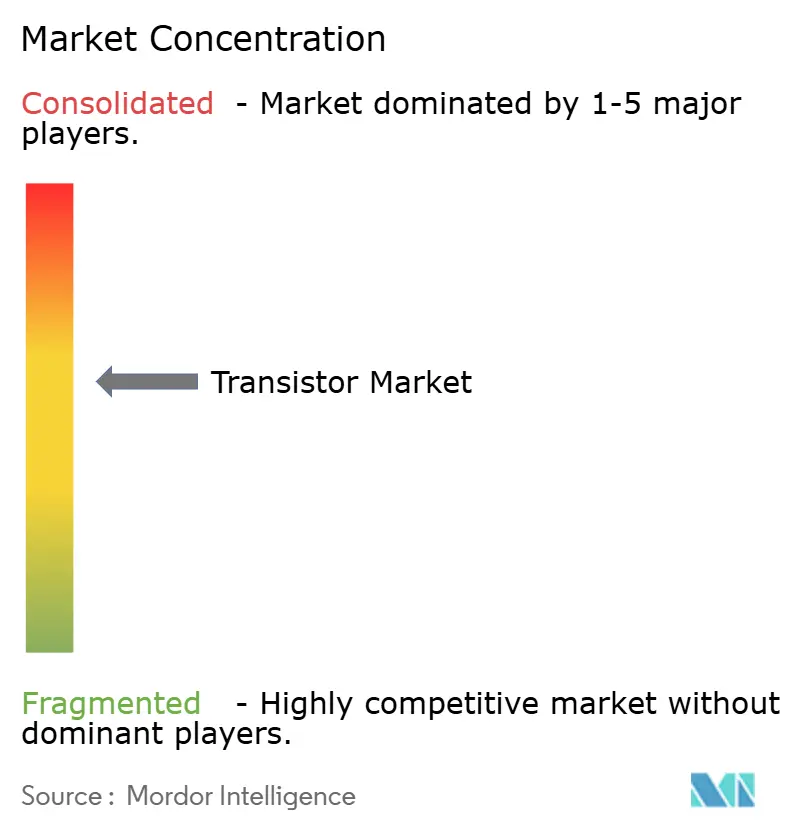

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des transistors par Mordor Intelligence

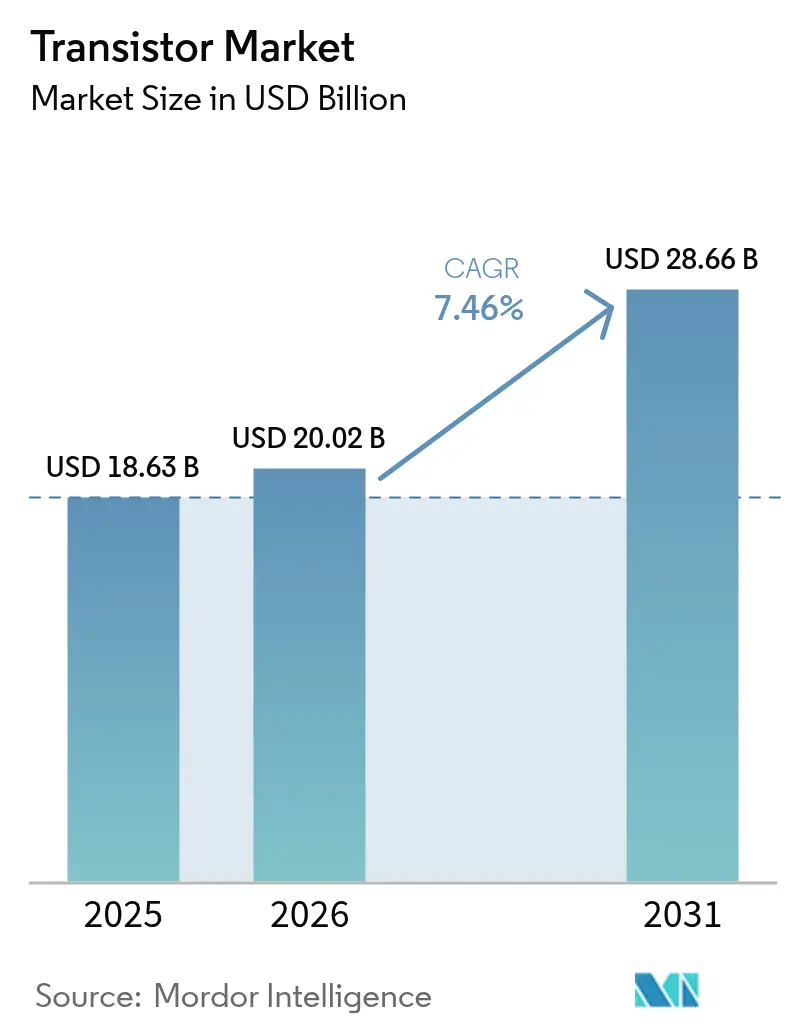

La taille du marché des transistors en 2026 est estimée à 20,02 milliards USD, en hausse par rapport à la valeur de 2025 de 18,63 milliards USD, avec des projections pour 2031 indiquant 28,66 milliards USD, progressant à un TCAC de 7,46 % sur la période 2026-2031. La dynamique découle de la migration vers les matériaux à large bande interdite, de l'augmentation des dépenses d'investissement dans les usines de fabrication régionales, et de l'accélération de la demande dans les applications à forte consommation d'énergie telles que les véhicules électriques et l'infrastructure 5G. Le silicium continue d'assurer la majeure partie des volumes unitaires en 2024 et recule à mesure que les dispositifs en carbure de silicium et en nitrure de gallium conquièrent des créneaux exigeant une tolérance aux tensions plus élevées et une conductivité thermique supérieure. La région Asie-Pacifique représentait 56,30 % du chiffre d'affaires en 2024, soutenue par les programmes de localisation de la Chine et l'essor de la fabrication en Inde grâce aux incitations gouvernementales. Les initiatives parallèles des gouvernements américain et européen pour relocaliser des nœuds critiques stimulent les commandes d'équipements, soutiennent les ajouts de capacité en phase finale et élargissent les options d'approvisionnement sur le marché des transistors. Les régimes de contrôle des exportations qui restreignent les procédés inférieurs à 14 nm et la mémoire à haute bande passante ont segmenté le champ concurrentiel, renforçant la valeur stratégique des usines nationales et favorisant les fournisseurs qui contrôlent à la fois les actifs de fabrication en phase initiale et de conditionnement.

Principaux enseignements du rapport

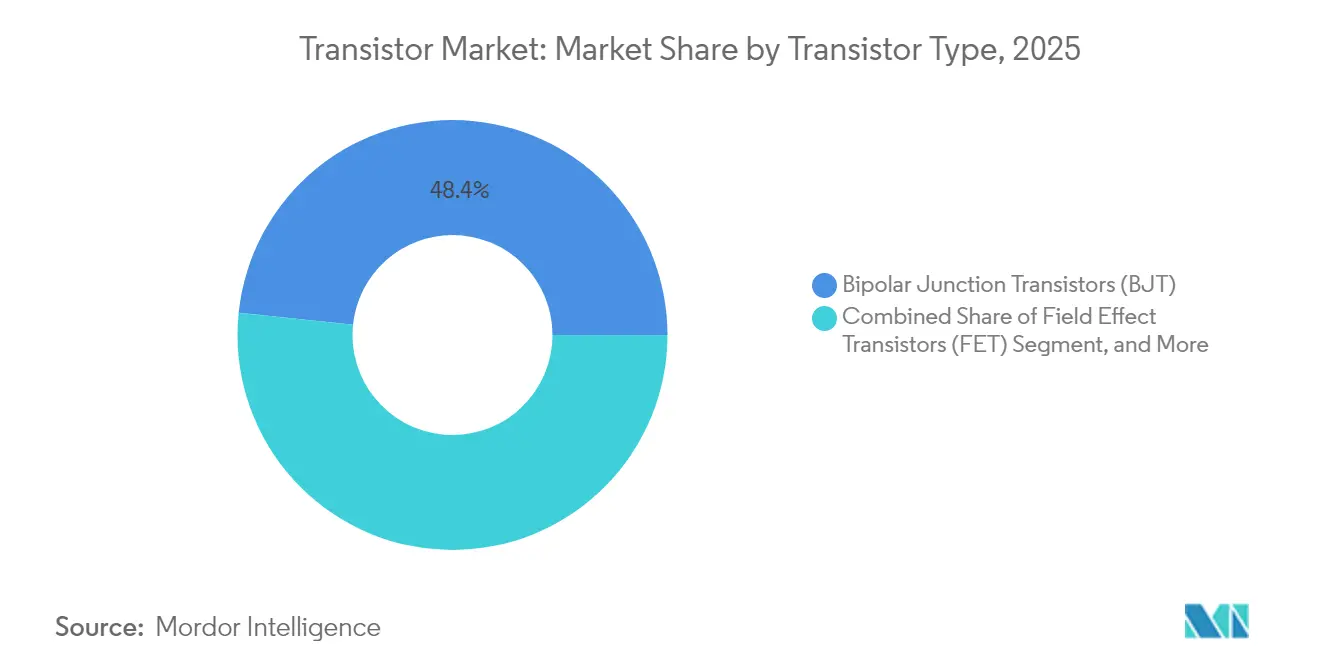

- Par type de transistor, les transistors bipolaires à jonction ont dominé avec une part de chiffre d'affaires de 48,35 % en 2025 ; les transistors bipolaires à grille isolée devraient progresser à un TCAC de 8,66 % jusqu'en 2031.

- Par matériau, le silicium a conservé 68,85 % de la part du marché des transistors en 2025, tandis que le carbure de silicium devrait afficher le TCAC le plus élevé, soit 8,86 %, entre 2026 et 2031.

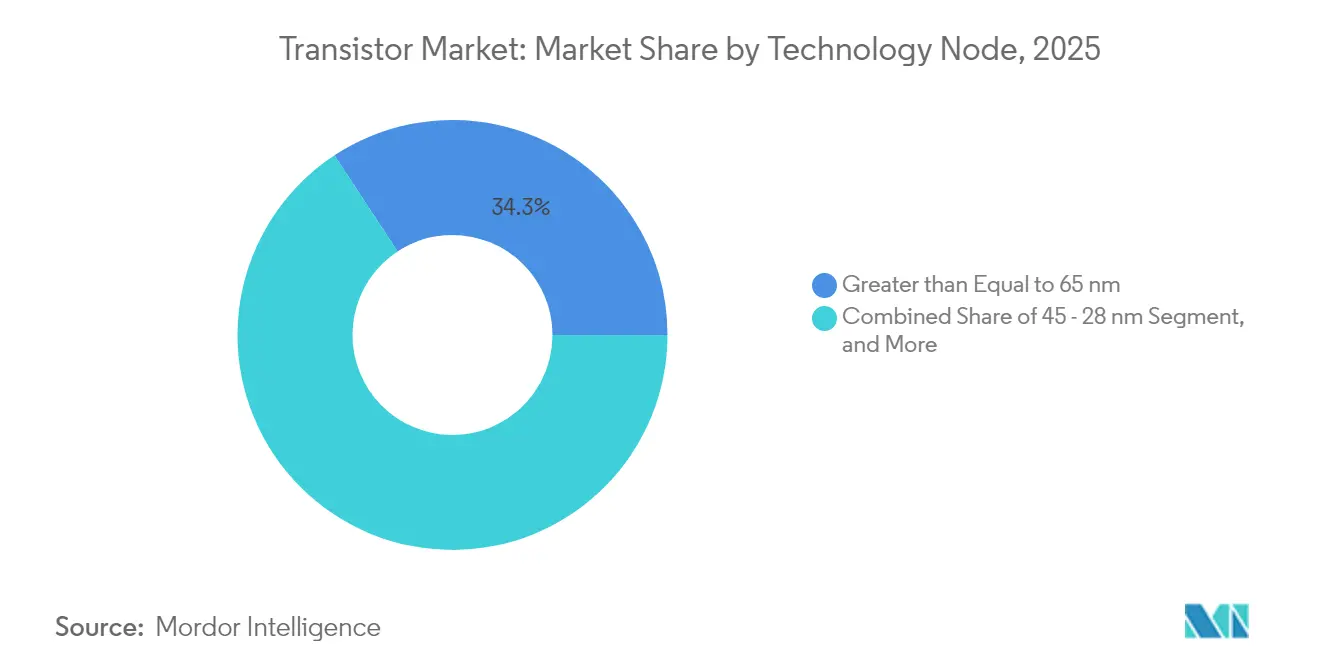

- Par nœud technologique, les procédés inférieurs à 10 nm ont enregistré un TCAC de 10,22 % de 2026 à 2031, tandis que les nœuds ≥65 nm représentaient 34,25 % de la taille du marché des transistors en 2025.

- Par type de conditionnement, le montage en surface représentait 46,05 % de la taille du marché des transistors en 2025 ; le conditionnement au niveau de la tranche progresse à un TCAC de 9,82 % jusqu'en 2031.

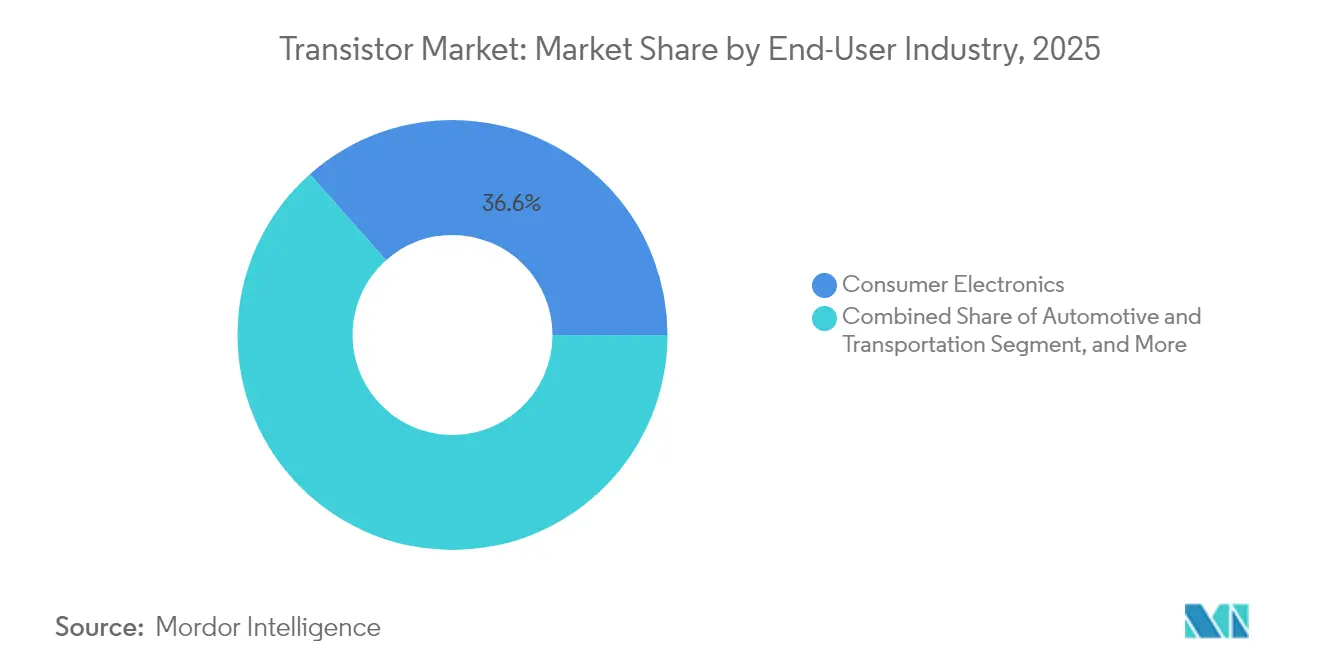

- Par utilisateur final, l'électronique grand public représentait 36,55 % du chiffre d'affaires en 2025, tandis que l'automobile et les transports progressent à un TCAC de 9,45 % jusqu'en 2031.

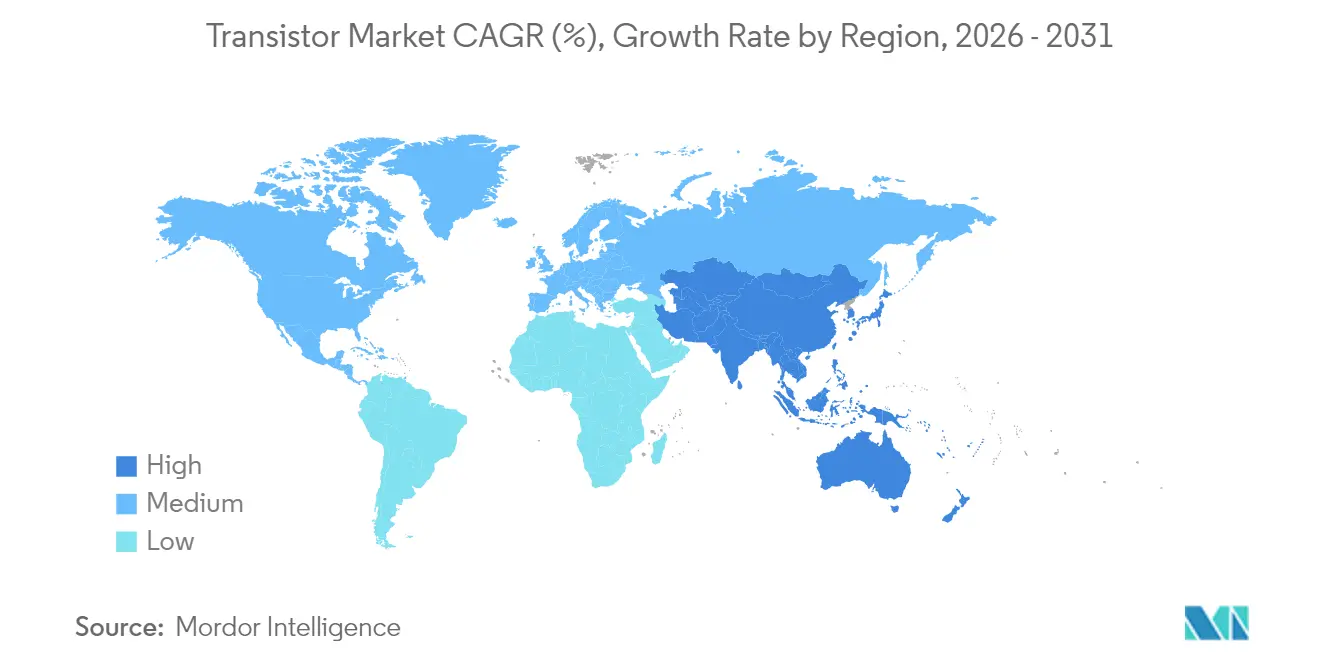

- Par région, l'Asie-Pacifique était en tête avec une part de chiffre d'affaires de 55,90 % en 2025 et devrait connaître la croissance la plus rapide avec un TCAC de 10,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des transistors

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de systèmes sur puce mobiles à faible consommation d'énergie | +1.80% | Mondial, avec leadership de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Électrification rapide des transports et des infrastructures de recharge | +2.10% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Inférence d'IA/apprentissage automatique en périphérie stimulant les dispositifs d'alimentation discrets | +1.50% | Mondial, concentré dans les régions des centres de données | Moyen terme (2-4 ans) |

| Mises à niveau des frontaux RF de la 5G vers la 6G | +1.20% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Incitations gouvernementales pour les usines à large bande interdite (SiC, GaN) | +0.70% | Amérique du Nord, UE, certains pays d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption du conditionnement avancé (micropuces, empilement 3D) | +0.90% | Mondial, concentré dans les fonderies avancées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de systèmes sur puce mobiles à faible consommation d'énergie

Les fournisseurs de systèmes sur puce mobiles augmentent le nombre de transistors pour intégrer des accélérateurs d'IA qui exécutent des tâches d'inférence sur l'appareil sans épuiser les batteries. Les architectures de puces mêlent une logique haute performance à des blocs analogiques optimisés pour une veille inférieure à 10 mW, faisant passer les critères d'achat du prix unitaire aux joules par opération. Les lignes de production 3 nm de TSMC sont entrées en production de masse en 2025 principalement pour les systèmes sur puce pour smartphones, soulignant ainsi que la migration vers des nœuds plus fins reste ancrée dans les charges de travail mobiles.[1]Tokyo Electron Ltd., "Annonce de la construction d'un nouveau bâtiment de production à Miyagi," tel.com L'intégration hétérogène renforce l'adoption du conditionnement au niveau de la tranche, les concepteurs regroupant les cœurs de traitement neuronal et les circuits de gestion de l'alimentation sur un même substrat. Bien que les livraisons mondiales de smartphones aient plafonné, l'augmentation du silicium par appareil soutient la croissance du chiffre d'affaires sur le marché des transistors.

Électrification rapide des transports et des infrastructures de recharge

Les véhicules électriques intègrent environ 10 fois plus de semi-conducteurs que les modèles à combustion, dont la plupart sont des transistors haute intensité gérant les onduleurs de traction, les chargeurs embarqués et les convertisseurs CC-CC. L'évolution du secteur des systèmes à 400 V vers les systèmes à 800 V dépasse la plage de fonctionnement sûr des dispositifs en silicium, ce qui incite les constructeurs automobiles à spécifier des MOSFET en carbure de silicium et des modules de transistors bipolaires à grille isolée homologués à 1 200 V. La nouvelle installation de Toshiba en tranches de 300 mm vise à tripler la production de semi-conducteurs de puissance de qualité automobile, illustrant les réponses des fournisseurs à cette opportunité à long cycle.[2]Silicon.co.uk, "Toshiba achève sa nouvelle installation de fabrication de tranches de 300 millimètres pour les semi-conducteurs de puissance," silicon.co.uk Le déploiement des bornes de recharge rapide publiques offre des perspectives supplémentaires, chaque station intégrant plusieurs empilements de transistors bipolaires à grille isolée et des pilotes de grille. La qualification selon la norme AEC-Q100 prolonge les cycles de conception jusqu'à deux ans, créant un écart persistant entre la visibilité de la demande et la disponibilité de l'offre qui soutient des prix sains.

Inférence d'IA/apprentissage automatique en périphérie stimulant les dispositifs d'alimentation discrets

Les dispositifs d'IA en périphérie, des capteurs d'usine aux caméras intelligentes, privilégient l'inférence à faible consommation d'énergie. Les concepteurs choisissent donc des architectures de transistors capables d'arithmétique à faible précision et de mise à l'échelle dynamique de la tension. Les transistors de puissance discrets orchestrent les rails de tension qui modulent entre le calcul en rafale et le veille profonde, exigeant une faible fuite et des caractéristiques de réveil instantané. Des recherches menées par l'Institut des sciences fondamentales ont démontré des méthodes épitaxiales permettant de réduire la largeur des canaux MoS₂ en dessous de 4 nm, révélant des voies futures pour maintenir la mise à l'échelle des performances en périphérie. Les incitations réglementaires en faveur de systèmes d'IA plus écologiques, telles que la loi européenne sur l'IA, renforcent la demande de transistors à haute efficacité qui contribuent aux certifications de conformité sur les marchés industriels.

Mises à niveau des frontaux RF de la 5G vers la 6G

Le passage de la 5G à la future 6G élève les fréquences porteuses de pointe vers les plages des ondes millimétriques et térahertz, stimulant l'adoption d'amplificateurs de puissance et de commutateurs à base de nitrure de gallium. Les antennes des stations de base MIMO massif multiplient le nombre de transistors RF par secteur, tandis que les algorithmes de formation de faisceaux exigent des blocs de gain ultra-linéaires pour préserver l'intégrité du signal. Des consortiums de recherche ont déjà démontré des prototypes térahertz prouvant les limites du silicium et renforçant le recours aux alternatives à large bande interdite.[3]ChipEstimate.com, "SemiSouth Labs annonce la première utilisation de son transistor révolutionnaire," chipestimate.com Les opérateurs de télécommunications qui mettent à niveau leurs sites macro vers des configurations 64T64R pourraient augmenter la demande unitaire globale même si la croissance des sites cellulaires se modère, soutenant un cycle de remplacement à volume élevé jusqu'à la fin de la décennie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limites de l'effet tunnel quantique en dessous des nœuds de 3 nm | -1.20% | Mondial, concentré dans les usines de pointe | Long terme (≥ 4 ans) |

| Concentration de la chaîne d'approvisionnement à Taïwan et dans le sud de la Chine | -0.80% | Mondial, avec un impact aigu sur les nœuds avancés | Court terme (≤ 2 ans) |

| Hausse des dépenses d'investissement pour la construction d'usines dans un contexte de pénurie de talents | -0.60% | Mondial, plus sévère en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Coût élevé de qualification des dispositifs de qualité automobile | -0.40% | Mondial, concentré dans les pôles automobiles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Limites de l'effet tunnel quantique en dessous des nœuds de 3 nm

Les géométries inférieures à 3 nm présentent des fuites prohibitives dues à l'effet tunnel quantique, érodant le bénéfice du retard énergétique qui justifiait historiquement les réductions de nœuds. Les transistors à feuilles de nano-feuille à grille enveloppante atténuent partiellement les pertes électrostatiques, mais exigent des séquences de gravure complexes et des étapes coûteuses de multi-patternage par lithographie ultraviolette extrême. Les fonderies combinent donc de modestes réductions de longueur de grille avec des innovations au niveau système telles que l'empilement 3D et les micropuces pour étendre les feuilles de route de performance plutôt que de poursuivre une mise à l'échelle lithographique pure. Le coût d'un seul jeu de masques inférieur à 3 nm dépasse désormais 10 millions USD, ce qui signifie que seuls les processeurs grand public et cloud à très fort volume peuvent amortir les dépenses d'outillage.

Concentration de la chaîne d'approvisionnement à Taïwan et dans le sud de la Chine

Environ 62 % de la capacité mondiale des fonderies se trouve à Taïwan, le sud de la Chine représentant la majeure partie des lignes d'assemblage en phase finale. Le risque de catastrophe naturelle, l'aggravation des tensions entre les deux rives du détroit de Taïwan et l'incertitude liée aux licences d'exportation accentuent la volatilité des délais de livraison et incitent les acheteurs des secteurs automobile et aérospatial à constituer des stocks tampons. La loi américaine CHIPS Act et des incitations similaires de l'UE orientent des annonces d'investissements dans de nouvelles usines de plusieurs milliards de dollars en Arizona, au Texas et à Dresde, mais ces sites construits à partir de zéro n'atteindront pas des rendements à maturité avant la fin de la décennie.[4]Bureau de la responsabilité gouvernementale des États-Unis, "Contrôles des exportations : le Département du commerce a mis en œuvre des règles avancées sur les semi-conducteurs et a pris des mesures pour faire face aux défis de conformité," gao.gov D'ici là, toute perturbation dans les usines taïwanaises côtières ou les sous-traitants de services d'assemblage et de test en Chine méridionale pourrait réduire les livraisons trimestrielles du marché des transistors de l'ordre de deux chiffres en pourcentage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de transistor : la dynamique des transistors bipolaires à grille isolée face à l'échelle des transistors bipolaires à jonction

Le chiffre d'affaires mondial des transistors bipolaires à grille isolée devrait progresser à un TCAC de 8,66 % entre 2026 et 2031, dépassant la croissance globale du marché des transistors, car la mobilité électrique et les onduleurs d'énergies renouvelables exigent des composants de commutation à haute efficacité. La catégorie historique des transistors bipolaires à jonction a conservé une part de 48,35 % de la taille du marché des transistors en 2025 en servant des conceptions grand public et industrielles sensibles aux coûts qui n'ont pas besoin d'une commutation rapide ou d'une tolérance aux tensions extrêmes. Les fournisseurs exploitent les conditionnements au niveau de la tranche pour porter les valeurs nominales de courant des transistors bipolaires à grille isolée au-delà de 1 000 A tout en maintenant les pertes de commutation à des niveaux compétitifs.

Les normes de sécurité automobile, notamment la norme ISO 26262, élèvent les barrières à l'entrée en imposant des tests de profil de mission prolongés, un facteur qui soutient des prix premium et renforce une concentration industrielle modérée. L'expansion de Nexperia à hauteur de 200 millions USD dans les procédés GaN et SiC s'aligne sur les feuilles de route des clients à la recherche de matériaux alternatifs pouvant dépasser les limites de robustesse des structures de transistors bipolaires à grille isolée en silicium. Les transistors à effet de champ restent indispensables dans les applications logiques, mais leurs gains de parts sont modestes car la mise à l'échelle des nœuds ralentit et le nombre de composants discrets plafonne dans les smartphones et les PC.

Par matériau : l'adoption des semi-conducteurs à large bande interdite s'accélère

Le silicium a conservé 68,85 % de la part du marché des transistors en 2025, mais les dispositifs en carbure de silicium devraient enregistrer le TCAC le plus élevé, soit 8,86 %, jusqu'en 2031, à mesure que les onduleurs de traction, les onduleurs solaires et les variateurs industriels migrent vers des conceptions à 1 200 V qui récompensent les pertes de commutation plus faibles. La niche du nitrure de gallium dans les étages de puissance RF et les chargeurs rapides se développe, bien que le coût des substrats et le rendement des tranches restent des obstacles à la pénétration de masse.

Les incitations gouvernementales, telles que les subventions dédiées de la loi CHIPS Act pour les lignes pilotes en carbure de silicium, réduisent les coûts initiaux pour les usines nationales et raccourcissent la période de retour sur investissement des investissements dans la croissance des cristaux. Néanmoins, les rendements des tranches à large bande interdite sont inférieurs de 20 à 30 points de pourcentage à ceux du silicium, ce qui gonfle le coût des puces et limite l'adoption aux applications où les avantages de performance justifient les primes. Les démonstrations en laboratoire d'amplificateurs audio à transistors à jonction en carbure de silicium mettent en évidence l'élargissement du champ d'application au-delà de la conversion de puissance, signalant des voies de diversification futures pour les fournisseurs de semi-conducteurs à large bande interdite.

Par nœud technologique : les nœuds premium commandent la valeur

Les procédés inférieurs à 10 nm captent le TCAC le plus élevé, soit 10,22 %, car les processeurs pour smartphones et centres de données recherchent une performance maximale par watt, tandis que les nœuds ≥65 nm ont conservé 34,25 % de la taille du marché des transistors en 2025 grâce à une demande robuste de circuits intégrés de gestion de l'alimentation et de microcontrôleurs. Le coût des jeux de masques pour la production inférieure à 7 nm oblige à des volumes de gains de conception de plusieurs centaines de millions pour justifier la mise en fabrication, orientant de nombreux circuits intégrés industriels et automobiles vers les nœuds 28-40 nm, où les frais d'outillage sont gérables et les courbes de rendement à maturité soutiennent le bénéfice.

La décision de Tokyo Electron d'investir 104 milliards USD dans des capacités avancées de gravure et de dépôt témoigne de la confiance que les nœuds de pointe conserveront leur pouvoir de fixation des prix même lorsque les améliorations de la loi de Moore s'atténuent. L'adoption de la lithographie par ultraviolets extrêmes soutient la fidélité des motifs, mais intensifie la barrière capitalistique, concentrant l'offre de pointe entre deux fonderies dont la production combinée est encore inférieure à la demande.

Par type de conditionnement : le système en boîtier gagne du terrain

Les boîtiers de montage en surface représentaient une part de 46,05 % en 2025, car ils répondent aux contraintes dominantes de coût, de fiabilité et d'espace sur la carte dans les produits grand public et industriels. Le conditionnement au niveau de la tranche devrait enregistrer un TCAC de 9,82 %, permettant les micropuces, la redistribution en éventail des puces et l'intégration de la mémoire à haute bande passante dans des encombrements adaptés aux appareils mobiles. Les boîtiers traversants persistent dans l'avionique et les applications d'alimentation à l'échelle des services publics, où la robustesse mécanique et la masse thermique l'emportent sur la miniaturisation.

Les technologies CoWoS et similaires en 2,5D associent des puces logiques à des mémoires à haute bande passante empilées, atteignant des bandes passantes supérieures à 1 To/s requises par les accélérateurs d'IA de classe entraînement. De telles densités font dépasser la charge thermique des boîtiers 100 W/cm², imposant l'adoption de micro-vias en cuivre, de couvercles à chambre à vapeur et de refroidissement par fluide direct. L'approvisionnement en substrats organiques ultra-plats est apparu comme une contrainte cachée, poussant les sous-traitants de services d'assemblage et de test vers l'intégration verticale avec les fournisseurs de stratifiés.

Par secteur d'utilisation final : le transport propulse une nouvelle demande

L'électronique grand public représentait 36,55 % du chiffre d'affaires de 2025, mais la croissance se modère parallèlement aux cycles de remplacement des smartphones et des téléviseurs. Les segments automobile et transports afficheront le TCAC le plus élevé, soit 9,45 %, jusqu'en 2031, portés par les groupes motopropulseurs hybrides complets, électriques à batterie et à pile à combustible qui multiplient le nombre de dispositifs de puissance par véhicule.

Les technologies de l'information et de la communication continuent d'absorber des transistors RF haute fréquence pour les stations de base 5G et les prochains prototypes 6G. Les segments de l'énergie et de la puissance s'appuient sur des modules en carbure de silicium haute tension dans les onduleurs de chaînes photovoltaïques et le stockage de qualité utilitaire, tandis que les clients des secteurs aérospatial et défense exigent des pièces durcies aux radiations capables de survivre dans des environnements ionisants. Le passage du secteur de la santé aux dispositifs portables et implantables favorise les transistors à seuil inférieur qui fonctionnent avec de l'énergie récupérée, ouvrant une voie spécialisée mais prometteuse pour les fabricants de dispositifs à faible fuite.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 55,90 % du chiffre d'affaires en 2025 et devrait enregistrer un TCAC de 10,62 % jusqu'en 2031. Les fonderies nationales chinoises montent en puissance sur les lignes de 28 nm et 14 nm sous des mandats politiques, mais les contraintes sur les nœuds de pointe orientent les achats vers des usines taïwanaises et sud-coréennes. Le programme d'incitations liées à la production de l'Inde a attiré plusieurs annonces de sous-traitants de services d'assemblage et de test, mais les lacunes logistiques et en main-d'œuvre qualifiée tempèrent encore la production à court terme. Le Japon joue un rôle essentiel dans l'approvisionnement en photoréserves, en tranches de silicium et en outils de dépôt, préservant sa pertinence sur le marché des transistors malgré une capacité d'usine de tranches limitée. Les pôles émergents en Asie du Sud-Est, tels que le Vietnam et la Malaisie, progressent comme alternatives de deuxième source lorsque les multinationales diversifient leurs approvisionnements hors de la Chine côtière.

L'Amérique du Nord bénéficie de l'expansion des centres de données dans le nuage, de la croissance de l'assemblage de véhicules électriques et des mandats des programmes de défense qui privilégient l'approvisionnement national. L'allocation de 52 milliards USD de la loi CHIPS Act a débloqué des investissements multi-usines de la part de TSMC, Samsung et Intel, améliorant la sécurité d'approvisionnement à long terme. L'accent mis par le Canada sur l'infrastructure 5G et les autobus électriques à batteries stimule une demande spécialisée de dispositifs RF et haute puissance, tandis que les clusters de services de fabrication électronique du Mexique proches de la frontière américaine attirent des lignes d'assemblage de transistors au service des fournisseurs de rang 1 du secteur automobile. L'accent politique régional sur la résilience de la chaîne d'approvisionnement soutient une prime de prix qui compense partiellement les coûts élevés de main-d'œuvre et de construction.

Le marché des transistors en Europe gravite autour de la transition vers la mobilité électrique en Allemagne, du secteur aérospatial français et du Pacte vert à l'échelle de la région qui pénalise la conversion de puissance inefficace. Les équipementiers allemands s'approvisionnent en source unique en dispositifs à carbure de silicium pour stabiliser les feuilles de route des onduleurs, tandis que les programmes de défense français spécifient des transistors durcis aux radiations capables de résister à des environnements cosmiques difficiles. L'Entreprise commune européenne sur les puces finance des lignes pilotes à nœuds avancés avec un double objectif : l'autonomie stratégique et la réduction mesurable de l'empreinte carbone. Les frictions commerciales liées au Brexit incitent les équipementiers britanniques à s'approvisionner en double auprès de sous-traitants de services d'assemblage et de test continentaux, créant des opportunités de parts pour les fournisseurs locaux dans le corridor du Benelux.

Paysage concurrentiel

Le chiffre d'affaires mondial est modérément concentré, les cinq premiers fournisseurs contrôlant environ une part majeure des ventes. Infineon s'appuie sur une gamme de produits complète couvrant les dispositifs de puissance discrets, les circuits intégrés de pilotage dédiés et les modules avancés montés sur des substrats en cuivre directement lié. STMicroelectronics N.V. intègre la production de silicium et de carbure de silicium dans ses usines européennes, s'alignant sur les équipementiers automobiles qui recherchent un approvisionnement unique pour les onduleurs de traction et les chargeurs embarqués. Texas Instruments Incorporated domine les produits analogiques et logiques à fort volume qui dépendent de tranches de 300 mm fiables en nœuds matures et de grandes équipes de couverture commerciale.

L'intensité capitalistique a augmenté à mesure que les outils avancés et les équipements de lithographie ultraviolette extrême font monter les coûts de construction d'usines à partir de zéro au-dessus de 20 milliards USD. Par conséquent, les nouveaux entrants se tournent vers des modèles allégés en capacité de fabrication, en se concentrant sur la propriété intellectuelle de conception, le savoir-faire applicatif vertical et la réservation sélective de capacité dans les fonderies. Les licences croisées de brevets se développent, avec des accords récents entre spécialistes des semi-conducteurs à large bande interdite visant à couvrir les conceptions de tranchées, les oxydes de grille et les méthodes d'interface thermique. Des opportunités de créneaux non couverts persistent dans les circuits intégrés de contrôle pour l'informatique quantique, où le CMOS conventionnel peine à atteindre les objectifs de bruit cryogénique, et dans les dispositifs RF en ondes millimétriques dépassant 90 GHz, où le nitrure de gallium sur carbure de silicium domine les références de performance.

Les régimes de contrôle des exportations introduits depuis 2024 favorisent les entreprises qui disposent déjà d'empreintes de production dans plusieurs régions. Les fournisseurs concentrés dans une seule région géographique font face à des défis de qualification lorsque les clients exigent des garanties de deuxième source exemptes de délais de licence. L'intégration verticale dans le conditionnement avancé distingue davantage les leaders, leur permettant de co-optimiser la conception des puces, des interposeurs et des dissipateurs thermiques. Cette capacité s'est avérée essentielle pour les clients d'accélérateurs d'IA qui ne peuvent tolérer ni la dégradation du rendement ni les pertes d'intégrité du signal dans les modules empilés en 3D.

Leaders du secteur des transistors

Diodes Incorporated

Infineon Technologies AG

ROHM Co., Ltd.

NXP Semiconductors N.V.

Vishay Intertechnology, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : UMC a ouvert une extension d'usine de 5 milliards USD à Singapour ciblant les procédés spéciaux de 22 nm et 28 nm.

- Mars 2025 : TSMC a annoncé 100 milliards USD supplémentaires pour ses opérations en Arizona, portant son engagement aux États-Unis à 165 milliards USD.

- Février 2025 : Tokyo Electron a entamé la construction d'une installation d'équipements à Miyagi de 104 milliards USD conçue selon des principes d'énergie nette zéro.

- Janvier 2025 : Micron s'est engagé à investir 7 milliards USD pour une usine de conditionnement avancé HBM à Singapour, dont l'ouverture est prévue en 2026.

Périmètre du rapport mondial sur le marché des transistors

Un transistor est un dispositif semi-conducteur qui régule le flux de courant ou de tension et agit comme un commutateur ou une porte pour les signaux électroniques. Un transistor peut amplifier la puissance ou les signaux pour obtenir une sortie supérieure à l'entrée. Il peut être conditionné individuellement et peut être intégré dans des circuits intégrés.

| Transistors bipolaires à jonction (BJT) |

| Transistors à effet de champ (FET) |

| Transistors bipolaires à grille isolée (IGBT) |

| Transistors bipolaires à hétérojonction (HBT) |

| Silicium (Si) |

| Carbure de silicium (SiC) |

| Nitrure de gallium (GaN) |

| Germanium (Ge) |

| Supérieur ou égal à 65 nm |

| 45 - 28 nm |

| 22 - 16 nm |

| 14 - 10 nm |

| Inférieur à 10 nm |

| Traversant |

| Montage en surface |

| Boîtier à l'échelle de la puce (CSP) |

| Boîtier au niveau de la tranche (WLP) |

| Électronique grand public |

| Technologies de l'information et de la communication |

| Automobile et transports |

| Fabrication industrielle |

| Énergie et puissance |

| Aérospatial et défense |

| Santé et dispositifs médicaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de transistor | Transistors bipolaires à jonction (BJT) | ||

| Transistors à effet de champ (FET) | |||

| Transistors bipolaires à grille isolée (IGBT) | |||

| Transistors bipolaires à hétérojonction (HBT) | |||

| Par matériau | Silicium (Si) | ||

| Carbure de silicium (SiC) | |||

| Nitrure de gallium (GaN) | |||

| Germanium (Ge) | |||

| Par nœud technologique | Supérieur ou égal à 65 nm | ||

| 45 - 28 nm | |||

| 22 - 16 nm | |||

| 14 - 10 nm | |||

| Inférieur à 10 nm | |||

| Par type de conditionnement | Traversant | ||

| Montage en surface | |||

| Boîtier à l'échelle de la puce (CSP) | |||

| Boîtier au niveau de la tranche (WLP) | |||

| Par secteur d'utilisation final | Électronique grand public | ||

| Technologies de l'information et de la communication | |||

| Automobile et transports | |||

| Fabrication industrielle | |||

| Énergie et puissance | |||

| Aérospatial et défense | |||

| Santé et dispositifs médicaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Colombie | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché mondial des transistors d'ici 2031 ?

Le marché des transistors devrait atteindre 28,66 milliards USD d'ici 2031.

Quel segment de matériau connaît la croissance la plus rapide ?

Les dispositifs en carbure de silicium devraient afficher le TCAC le plus élevé, soit 8,86 %, entre 2026 et 2031.

Pourquoi les transistors bipolaires à grille isolée gagnent-ils du terrain ?

Les transistors bipolaires à grille isolée combinent la vitesse de commutation des MOSFET avec l'efficacité de conduction bipolaire, les rendant idéaux pour les groupes motopropulseurs de véhicules électriques à 800 V.

Comment les incitations gouvernementales affecteront-elles l'offre régionale ?

Des programmes tels que la loi américaine CHIPS Act et les lignes pilotes de l'UE financent de nouvelles usines qui diversifient l'offre hors d'Asie de l'Est.

Quelle technologie de conditionnement présente les meilleures perspectives de croissance ?

Le conditionnement au niveau de la tranche devrait croître à un TCAC de 9,82 % grâce à l'adoption des micropuces et de l'empilement 3D.

Quelle est la principale contrainte à la poursuite de la mise à l'échelle des nœuds ?

La fuite par effet tunnel quantique en dessous de 3 nm limite la mise à l'échelle supplémentaire des tensions et augmente les fuites, réduisant les avantages des géométries plus petites.

Dernière mise à jour de la page le: