Taille et part du marché des magnétiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

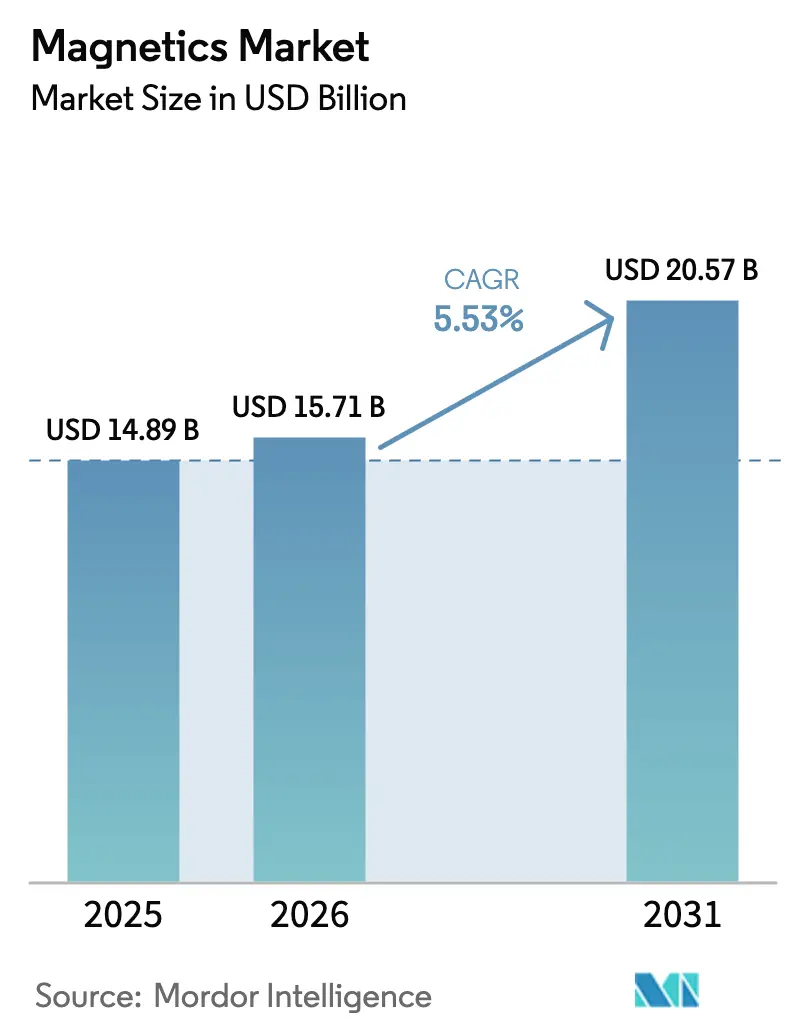

| Taille du Marché (2026) | 15.71 Milliards de dollars |

| Taille du Marché (2031) | 20.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des magnétiques par Mordor Intelligence

La taille du marché des magnétiques en 2026 est estimée à 15,71 milliards USD, en progression par rapport à la valeur 2025 de 14,89 milliards USD, avec des projections pour 2031 à 20,57 milliards USD, croissant à un TCAC de 5,53 % sur la période 2026-2031. La croissance repose sur la transition du silicium vers l'électronique de puissance à large bande interdite (SiC/GaN), qui nécessite des composants magnétiques fonctionnant efficacement au-delà de 100 kHz tout en supportant des températures de jonction supérieures à 200 °C. Les onduleurs de traction pour véhicules électriques (VE), les onduleurs d'énergie renouvelable à moyenne tension et les modules d'alimentation pour stations de base 5G constituent les principaux pôles de demande. Ces applications accélèrent conjointement l'adoption d'alliages nanocristallins et amorphes qui offrent des pertes dans le noyau inférieures de 50 à 70 % à celles des ferrites conventionnelles. Par ailleurs, la réglementation chinoise de 2024 sur les terres rares resserre l'approvisionnement en amont et réoriente les investissements vers des conceptions magnétiques sans terres rares.[1]Reuters Staff, "La Chine publie une réglementation sur les terres rares pour mieux protéger l'approvisionnement domestique," Reuters, reuters.com

Principaux enseignements du rapport

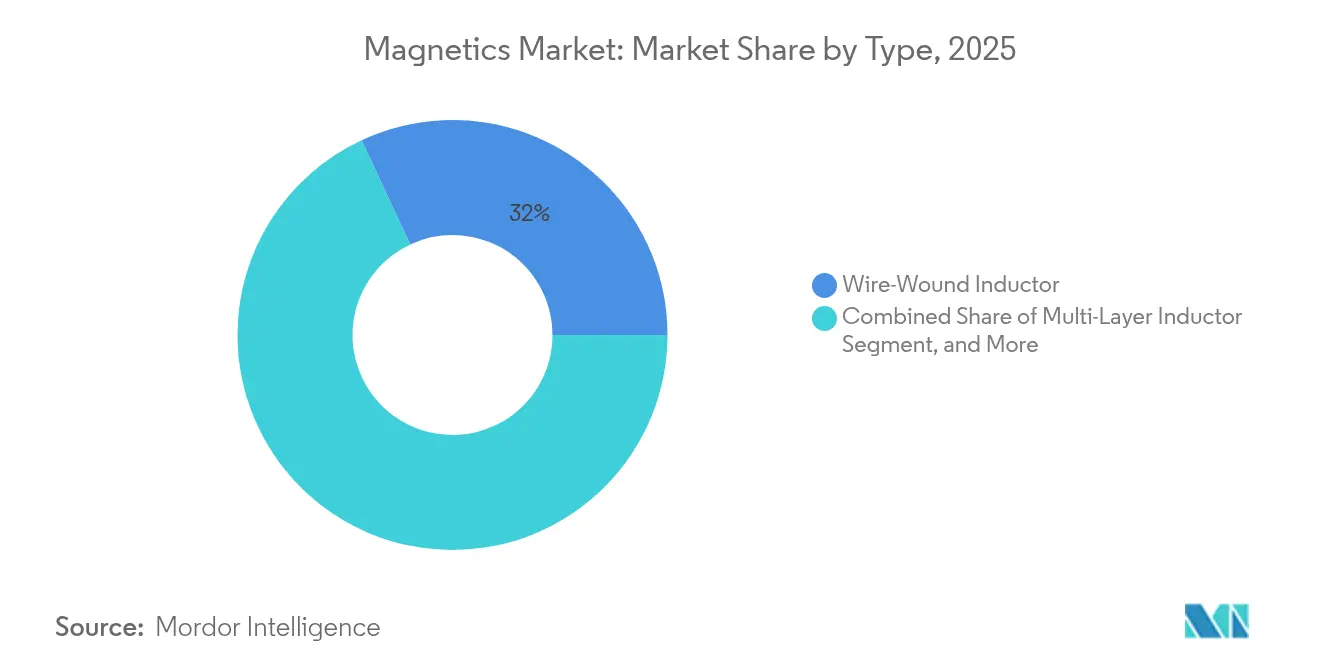

- Par type, les inducteurs bobinés ont dominé la part de marché des magnétiques avec 31,95 % du chiffre d'affaires en 2025, tandis que les inducteurs à couche mince devraient progresser à un TCAC de 5,88 % jusqu'en 2031.

- Par matériau de noyau, les ferrites représentaient 46,05 % de la taille du marché des magnétiques en 2025, tandis que les alliages nanocristallins et amorphes progressent à un TCAC de 7,1 % jusqu'en 2031.

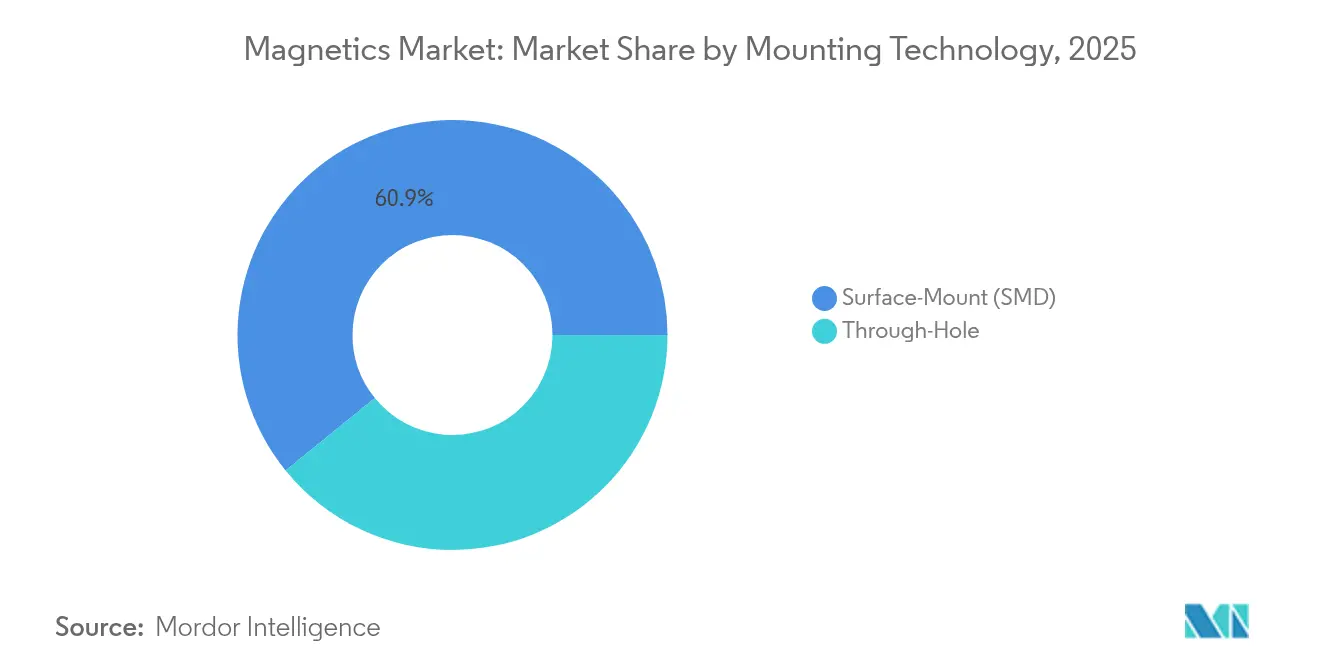

- Par technologie de montage, les composants montés en surface (CMS) détenaient une part de chiffre d'affaires de 60,85 % en 2025 ; les produits traversants enregistrent un TCAC de 5,62 % en raison des applications VE à fort courant.

- Par application utilisateur final, les VE/VHE représentaient 28,25 % de la part de marché des magnétiques en 2025 ; les applications solaires et éoliennes affichent la croissance la plus rapide avec un TCAC de 7,74 %.

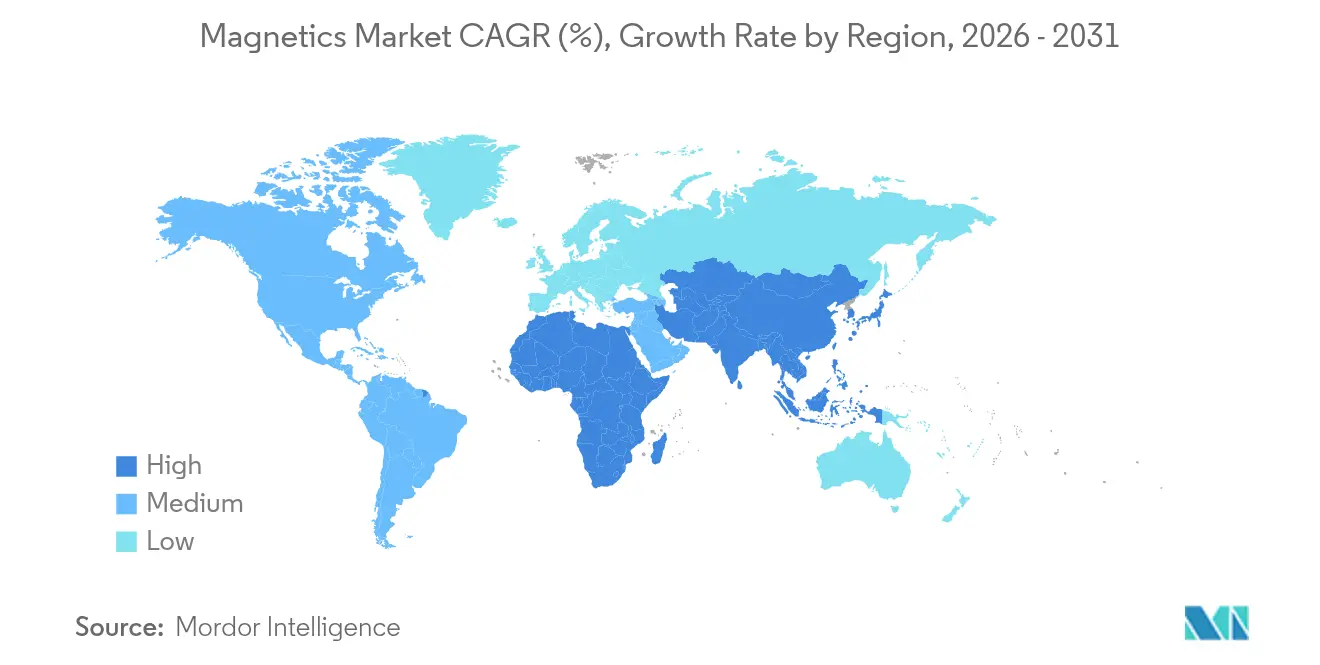

- Par géographie, la Chine représentait 40,35 % du chiffre d'affaires mondial en 2025, tandis que l'Asie du Sud-Est devrait enregistrer un TCAC de 7,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des magnétiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Essor de l'électronique de puissance SiC/GaN nécessitant des magnétiques haute fréquence | +1.8% | Mondial, avec concentration en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Adoption des onduleurs de traction VE stimulant les inducteurs à fort courant | +2.1% | Mondial, porté par la Chine, l'UE et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Installations d'onduleurs pour énergies renouvelables stimulant la demande de noyaux en ferrite | +1.4% | Mondial, avec accent sur l'APAC et l'Europe | Moyen terme (2-4 ans) |

| Densification des stations de base 5G nécessitant des selfs RF et des filtres | +0.9% | Mondial, accéléré en APAC et en Amérique du Nord | Court terme (≤ 2 ans) |

| Miniaturisation dans les objets connectés portables stimulant les inducteurs à couche mince | +0.6% | Mondial, concentré dans les pôles d'électronique grand public | Long terme (≥ 4 ans) |

| Incitations chinoises à la localisation pour les noyaux en ferrite et nanocristallins | +0.7% | Marché domestique chinois, avec répercussion sur l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'électronique de puissance SiC/GaN nécessitant des magnétiques haute fréquence

Le chiffre d'affaires des composants de puissance SiC a atteint 1,80 milliard USD en 2024 et devrait dépasser 10 milliards USD d'ici 2030, le secteur automobile absorbant 70 % de la demande.[2]Staff Writer, "Quel avenir pour le SiC en Europe ?" Evertiq, evertiq.com Ces composants commutent 5 à 10 fois plus vite que le silicium, contraignant les concepteurs à adopter des noyaux magnétiques maintenant de faibles pertes au-delà de 100 kHz. Les alliages nanocristallins et amorphes répondent à cette exigence avec des pertes dans le noyau inférieures de 50 à 70 % à celles des ferrites, mais à un coût plus élevé.[3]Shuai Zhang et al., "Matériaux magnétiques doux à faibles pertes et leur application dans la conversion de puissance," Materials, mdpi.com Combiné à des températures de jonction de fonctionnement supérieures à 200 °C, l'écart de performance accélère la R&D vers des architectures magnétiques thermiquement stables et haute fréquence.

Adoption des onduleurs de traction VE stimulant les inducteurs à fort courant

Les plateformes VE haut de gamme qui migrent de batteries 400 V vers 800 V nécessitent des inducteurs homologués au-delà de 160 A et une isolation à 1 200 V. Les nouvelles topologies à double enroulement réduisent la résistance continue de 30 % tout en maintenant l'efficacité sous des objectifs de densité de puissance de 50 kW/L. Les conceptions d'onduleurs à trois niveaux ont réduit les pertes harmoniques de 75 % et diminué la consommation d'énergie de 30 % lors d'essais en flotte.

Installations d'onduleurs pour énergies renouvelables stimulant la demande de noyaux en ferrite

Les onduleurs de chaîne PV à moyenne tension fonctionnant à 1 500 VAC réduisent l'utilisation du cuivre et de l'aluminium de 75 % tout en améliorant le rendement de conversion. Ces conceptions reposent encore sur de grands noyaux en ferrite qui équilibrent le coût et les performances à fréquence modérée. Les transformateurs en alliage amorphe optimisent davantage le rendement sous les formes d'ondes PV riches en harmoniques, bien que le coût reste un obstacle à l'adoption.

Densification des stations de base 5G nécessitant des selfs RF et des filtres

Les déploiements 5G denses nécessitent des magnétiques adaptés aux bandes millimétriques, où les couches minces d'yttrium-fer-grenat offrent une perte d'insertion inférieure à 5,1 dB. Les ferrites NiZn dopées atteignent des facteurs de qualité supérieurs à 19 à 1 MHz pour la détection de courant, tandis que les nouveaux filtres en mode commun de qualité automobile maintiennent une inductance de 130 µH avec une capacité inférieure de 30 % pour prendre en charge l'Ethernet 10BASE-T1S.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix des terres rares (NdFeB) affectant les inducteurs haute performance | -1.2% | Mondial, affectant particulièrement les applications haut de gamme | Court terme (≤ 2 ans) |

| Limites RoHS/REACH plus strictes sur les ferrites plombées | -0.8% | Europe et Amérique du Nord, avec répercussion mondiale | Moyen terme (2-4 ans) |

| Défis de gestion thermique dans les magnétiques à fort courant | -0.9% | Mondial, concentré dans l'automobile et l'industrie | Court terme (≤ 2 ans) |

| Intégration des composants passifs (IPD) réduisant les emplacements d'inducteurs discrets | -0.7% | Mondial, porté par l'électronique grand public et le mobile | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des terres rares (NdFeB) affectant les inducteurs haute performance

La demande en aimants au néodyme pourrait tripler d'ici 2035, alors que la capacité ne pourrait que doubler, engendrant des fluctuations de prix durables.[4]James Temple, "Comment de nouveaux aimants pourraient accélérer l'action climatique," MIT Technology Review, technologyreview.com Les contrôles à l'exportation chinois ajoutent une volatilité à court terme, forçant les équipementiers à se couvrir via le recyclage et les alliages alternatifs. Les aimants en nitrure de fer et les formulations générées par l'IA sont prometteurs mais nécessitent une validation à fort courant.

Limites RoHS/REACH plus strictes sur les ferrites plombées

L'UE réexamine les exemptions pour le plomb dans les soudures à point de fusion élevé, créant des interdictions progressives jusqu'en 2027 qui contraignent les fabricants de magnétiques à qualifier des ferrites sans plomb. Les filtres EMI sans plomb ont passé la certification AEC-Q101, prouvant leur faisabilité dans certains contextes automobiles. Cependant, les applications à haute température au-delà de 200 °C s'appuient encore sur des compositions plombées, générant des coûts de transition.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination des inducteurs bobinés face à la disruption des inducteurs à couche mince

Les inducteurs bobinés ont capté 31,95 % du marché des magnétiques en 2025, conservant leur primauté dans les convertisseurs VE à fort courant, industriels et d'énergie renouvelable. Leur géométrie simple allie faible coût et robustesse thermique. Cependant, les inducteurs à couche mince devraient croître de 5,88 % par an, portés par la demande d'encombrements réduits dans les smartphones, les objets connectés portables et les modules RF frontaux 5G. Les inducteurs céramiques multicouches occupent un créneau intermédiaire pour les conceptions à courant modéré et à espace contraint, notamment dans les systèmes ADAS automobiles et les stations de base de télécommunications. Les filtres EMI et les transformateurs de détection de courant progressent également sous l'effet de normes de compatibilité électromagnétique plus strictes, aidés par de nouvelles structures à double enroulement qui réduisent la résistance continue sans augmenter l'encombrement.

Les améliorations de la fabrication des couches minces, telles que les architectures en rouleau 3D, offrent désormais des densités d'inductance 100 fois supérieures à celles des équivalents bobinés traditionnels, réduisant l'écart coût-performance. À mesure que le dépôt avancé atteint l'échelle, l'érosion des prix accélérera vraisemblablement l'adoption dans les appareils grand public. Parallèlement, les transformateurs RF/puissance optimisés pour les onduleurs SiC/GaN font évoluer les objectifs de conception vers une commutation au-delà de 100 kHz tout en garantissant la stabilité thermique à des conditions de jonction de 200 °C. Les transformateurs de détection de courant capables de mesurer jusqu'à 40 A à 1 MHz assurent une protection en temps réel dans les chargeurs PV et VE.

Par matériau de noyau : la position dominante de la ferrite défiée par les alliages avancés

La ferrite représentait 46,05 % du chiffre d'affaires du marché des magnétiques en 2025, appréciée pour son coût et ses performances satisfaisantes en dessous de 1 MHz. Les alliages nanocristallins et amorphes, quant à eux, progressent à un TCAC de 7,1 %, portés par les convertisseurs à base de SiC qui exigent des pertes minimales à une commutation de 100 kHz à 1 MHz. Les noyaux en fer en poudre servent les onduleurs de traction VE à flux élevé et à température stable qui subissent plus de 1 000 cycles thermiques par an. Les variantes de Permalloy gèrent les capteurs de précision nécessitant une faible coercivité et une haute perméabilité ; les composites revêtus de polymère suppriment davantage les courants de Foucault.

Les composites magnétiques doux, dotés de chemins de flux isotropes et de moins de courants de Foucault, entrent en jeu pour les moteurs haute fréquence et les transformateurs de distribution. Les composites avancés Fe-Si atteignent désormais une perméabilité supérieure à 126 à 10 kHz tout en maintenant la résistance mécanique. Les composites à base de vortex maintiennent leur stabilité jusqu'à 1 GHz, ouvrant la voie à des filtres ultra-haute fréquence.

Par technologie de montage : la prédominance des CMS stimule l'automatisation

Les composants montés en surface détenaient 60,85 % du marché des magnétiques en 2025 en raison de leur compatibilité avec les lignes de refusion automatisées et la réduction de l'espace sur les circuits imprimés. Les boîtiers CMS avancés intègrent des dissipateurs de chaleur en cuivre et des vias thermiques, permettant une dissipation supérieure à 10 W dans des empreintes inférieures à 10 mm² sans déclassement. Les magnétiques traversants persistent dans les chargeurs VE et les entraînements moteur, où la robustesse mécanique prime sur la miniaturisation, soutenant un TCAC de 5,62 % jusqu'en 2031. Les approches hybrides combinent l'efficacité des CMS avec l'ancrage par broches de soudure, permettant le placement automatisé et une haute tolérance aux vibrations.

L'adoption des CMS croît rapidement dans les équipements de télécommunication à haute vitesse qui bénéficient d'interconnexions plus courtes et de parasites réduits. À l'inverse, les onduleurs de traction et les convertisseurs ferroviaires continuent de privilégier les inducteurs toroïdaux traversants pour le couplage de bus à 800 VCC. L'industrie des magnétiques développe ainsi de nouveaux concepts de cadre de connexion en boîtier qui offrent la compatibilité CMS tout en supportant plus de 1 000 cycles thermiques à une température ambiante de 125 °C.

Par application utilisateur final : la position dominante des VE accélère la croissance des énergies renouvelables

Les applications VE/VHE ont capté 28,25 % du chiffre d'affaires du marché des magnétiques en 2025, portées par les onduleurs de traction, les chargeurs embarqués et les convertisseurs CC-CC. Le capteur de température du rotor de Continental réduit la tolérance de 15 °C à 3 °C, permettant une réduction de la masse des aimants sans perte de couple. Les onduleurs d'énergie renouvelable représentent l'application à la croissance la plus rapide avec un TCAC de 7,74 %, alimentés par les chaînes PV à moyenne tension et les convertisseurs pour éoliennes qui nécessitent de grands noyaux en ferrite et des transformateurs amorphes pour des environnements riches en harmoniques.

Les systèmes de moteurs industriels et les onduleurs de secours adoptent des moteurs à réluctance synchrone qui atteignent l'efficacité IE4 sans aimants en terres rares. L'électronique grand public renforce la demande d'inducteurs à couche mince, intégrant des bobines de charge sans fil et des inducteurs PMIC de moins de 1 mm². Le secteur médical, l'aérospatiale et l'infrastructure de télécommunications complètent la demande, chacun imposant des seuils de fiabilité et de qualification uniques qui conduisent à des conceptions magnétiques sur mesure.

Analyse géographique

L'Asie-Pacifique a ancré le marché des magnétiques, la Chine seule générant 40,35 % du chiffre d'affaires mondial en 2025. Les plafonds gouvernementaux sur l'exploitation minière des terres rares et les nouvelles exigences de licences d'exportation orientent la création de valeur vers les fabricants domestiques tout en incitant les équipementiers étrangers à localiser leur production. L'Asie du Sud-Est s'impose comme la sous-région à la croissance la plus rapide avec un TCAC de 7,32 %, portée par les initiatives thaïlandaises, vietnamiennes et malaisiennes qui attirent les investissements directs étrangers pour des usines de magnétiques destinées aux exportations de VE et d'énergie renouvelable. Le Japon étend son leadership dans les alliages de haute précision, tandis que le partenariat commun Premo-Delta en Inde augmente la capacité en ferrite pour la résilience de l'approvisionnement régional.

L'Amérique du Nord et l'Europe représentaient environ 34,78 % de la demande de 2025, toutes deux bénéficiant des impulsions réglementaires en faveur des transports propres et des modernisations du réseau électrique. Les incitations de l'administration Biden en faveur des VE et de la fabrication avancée stimulent l'approvisionnement domestique, comme en témoigne une usine de recyclage d'aimants de 20 millions USD en cours de construction à New York. L'Europe renforce les cadres RoHS/REACH, stimulant la R&D dans les ferrites sans plomb et augmentant les approvisionnements en aimants recyclés via des initiatives françaises telles que MagREEsource.

L'Amérique du Sud, le Moyen-Orient et l'Afrique détenaient collectivement moins de 14,87 % de parts en 2025. Le Brésil domine la consommation sud-américaine grâce aux entraînements industriels et aux projets PV émergents. Le Conseil de coopération du Golfe investit dans des fermes solaires à 1,5 kV nécessitant de grands transformateurs en ferrite, tandis que l'Afrique du Sud modernise l'électrification minière, augmentant la demande de magnétiques robustes. À mesure que les capacités d'assemblage local se développent, le marché des magnétiques pourrait voir émerger des lignes de composants régionales pour atténuer les coûts de fret et les fluctuations monétaires.

Paysage concurrentiel

Le marché des magnétiques reste modérément fragmenté, les cinq premiers fournisseurs détenant bien moins de 40 % du chiffre d'affaires combiné. Les leaders établis — TDK Corp., Vishay Intertechnology, Würth Elektronik et Murata — ancrent les portefeuilles haute fiabilité et automobile. Leur avantage découle d'une science des matériaux propriétaire, d'une intégration verticale et d'équipes mondiales d'ingénierie d'application. Les concurrents de niveau intermédiaire en Chine et en Asie du Sud-Est pratiquent des prix inférieurs sur les inducteurs CMS de commodité et les noyaux en ferrite, augmentant les capacités alors que les réglementations sur les terres rares favorisent les producteurs domestiques.

Les thèmes stratégiques comprennent (1) l'innovation matériaux, comme les aimants en nitrure de fer sans terres rares et les composites magnétiques doux à base de vortex ; (2) la durabilité, illustrée par l'intégration verticale des flux de recyclage ; et (3) les solutions de conception orientées système, combinant magnétiques, condensateurs et substrats thermiques dans des modules co-packagés. La consolidation s'accélère : Permag a fusionné trois acteurs chinois du marché des aimants en juin 2025 pour mutualiser la R&D et les volumes d'achat. L'acquisition à 400 millions USD d'Enercon par Bel Fuse élargit son unité Signal Transformer, reflétant un appétit plus large pour les économies d'échelle dans les niches des magnétiques de puissance.

Les progrès dans la découverte de matériaux assistée par l'IA et les enroulements par fabrication additive élargissent les avantages concurrentiels des innovateurs. Cependant, les cycles de qualification automobile stricts et les exigences de traçabilité de la chaîne d'approvisionnement constituent des barrières à l'entrée qui continuent de protéger les acteurs établis dans les segments critiques pour la sécurité.

Leaders du secteur des magnétiques

TDK Corporation

Yageo Corporation

Meritek Electronics Corporation

AVX Corporation (Kyocera Group)

Vishay Intertechnology

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Trois producteurs d'aimants en terres rares ont fusionné sous le nom Permag, formant une entité plus grande axée sur l'innovation en aimants permanents.

- Juin 2025 : Premo et Delta ont créé une coentreprise de ferrite douce en Inde pour élargir l'approvisionnement asiatique et réduire l'exposition logistique.

- Avril 2025 : Cyclic Materials a investi plus de 20 millions USD dans sa première usine américaine de recyclage d'aimants pour renforcer la résilience de l'approvisionnement.

- Avril 2025 : La Chine a mis en place des contrôles de licences d'exportation sur les éléments de terres rares moyens et lourds tels que le dysprosium et le terbium.

- Janvier 2025 : Arnold Magnetic Technologies a ouvert un nouveau site en Thaïlande pour répondre à la demande régionale.

Portée du rapport mondial sur le marché des magnétiques

Les composants magnétiques sont largement adoptés dans les appareils industriels avancés et les appareils ménagers courants, allant des réfrigérateurs et des téléviseurs aux appareils de télécommunication. Les magnétiques jouent un rôle crucial dans les automobiles, en surveillant la tension dans les alimentations électriques pour les affichages de tableau de bord, l'éclairage intérieur et extérieur, la climatisation et d'autres systèmes. Ces composants sont utilisés dans les téléphones mobiles, les ordinateurs, les systèmes de communication et d'autres produits électroniques. Ces composants contribuent à optimiser l'efficacité énergétique.

Le marché des magnétiques est segmenté par type (inducteur bobiné, inducteur multicouche, inducteur à couche mince, noyaux en ferrite et composants CEM, filtres EMI, transformateurs RF/puissance, détection de courant et autres transformateurs), application utilisateur final (photovoltaïque et éolien, VE/VHE, industrie [moteurs/onduleurs de secours], ferroviaire/transport, électronique grand public et autres applications utilisateur final), géographie (Chine, Japon, États-Unis, Taïwan, Asie du Sud-Est, Corée du Sud, Europe, reste du monde). Le rapport offre des prévisions de marché et la taille en valeur (USD) pour tous les segments ci-dessus.

| Inducteur bobiné |

| Inducteur multicouche |

| Inducteur à couche mince |

| Noyaux en ferrite et composants CEM |

| Filtres EMI |

| Transformateurs RF/puissance |

| Transformateurs de détection de courant et autres transformateurs |

| Ferrite |

| Fer en poudre |

| Nanocristallin/Amorphe |

| Permalloy et autres alliages |

| Montage en surface (CMS) |

| Traversant |

| Photovoltaïque et éolien |

| VE/VHE |

| Industrie (Moteurs/Onduleurs de secours) |

| Ferroviaire/Transport |

| Électronique grand public |

| Autres applications utilisateur final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type | Inducteur bobiné | ||

| Inducteur multicouche | |||

| Inducteur à couche mince | |||

| Noyaux en ferrite et composants CEM | |||

| Filtres EMI | |||

| Transformateurs RF/puissance | |||

| Transformateurs de détection de courant et autres transformateurs | |||

| Par matériau de noyau | Ferrite | ||

| Fer en poudre | |||

| Nanocristallin/Amorphe | |||

| Permalloy et autres alliages | |||

| Par technologie de montage | Montage en surface (CMS) | ||

| Traversant | |||

| Par application utilisateur final | Photovoltaïque et éolien | ||

| VE/VHE | |||

| Industrie (Moteurs/Onduleurs de secours) | |||

| Ferroviaire/Transport | |||

| Électronique grand public | |||

| Autres applications utilisateur final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des magnétiques et la croissance attendue ?

La taille du marché des magnétiques est de 15,71 milliards USD en 2026 et devrait atteindre 20,57 milliards USD d'ici 2031 à un TCAC de 5,53 %.

Quel segment d'application domine la demande ?

Les onduleurs de traction VE/VHE sont en tête avec 28,25 % de la part de marché des magnétiques en 2025, portés par les architectures de batteries à 800 V qui poussent les niveaux de courant et de tension à la hausse.

Pourquoi les alliages nanocristallins et amorphes gagnent-ils en importance ?

Ils offrent des pertes dans le noyau inférieures de 50 à 70 % à celles des ferrites à ≥100 kHz, ce qui les rend idéaux pour l'électronique de puissance SiC/GaN qui domine les onduleurs de nouvelle génération.

Comment les politiques chinoises sur les terres rares influenceront-elles l'approvisionnement ?

Les plafonds annuels d'exploitation minière et les licences d'exportation promulgués en 2024-2025 resserrent l'approvisionnement mondial, incitant au recyclage et aux matériaux magnétiques sans terres rares.

Quelle tendance technologique menace le plus les inducteurs discrets dans les appareils mobiles ?

Les dispositifs passifs intégrés (IPD) peuvent combiner inducteurs, condensateurs et résistances sur un seul substrat, réduisant l'espace sur le circuit imprimé jusqu'à 80 % et réduisant les emplacements discrets.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie du Sud-Est progressera à un TCAC de 7,32 % alors que les entreprises diversifient leur production hors de Chine et investissent dans des chaînes d'approvisionnement locales en VE et en énergie renouvelable.

Dernière mise à jour de la page le: