Taille et part du marché des filtres à air automobiles en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

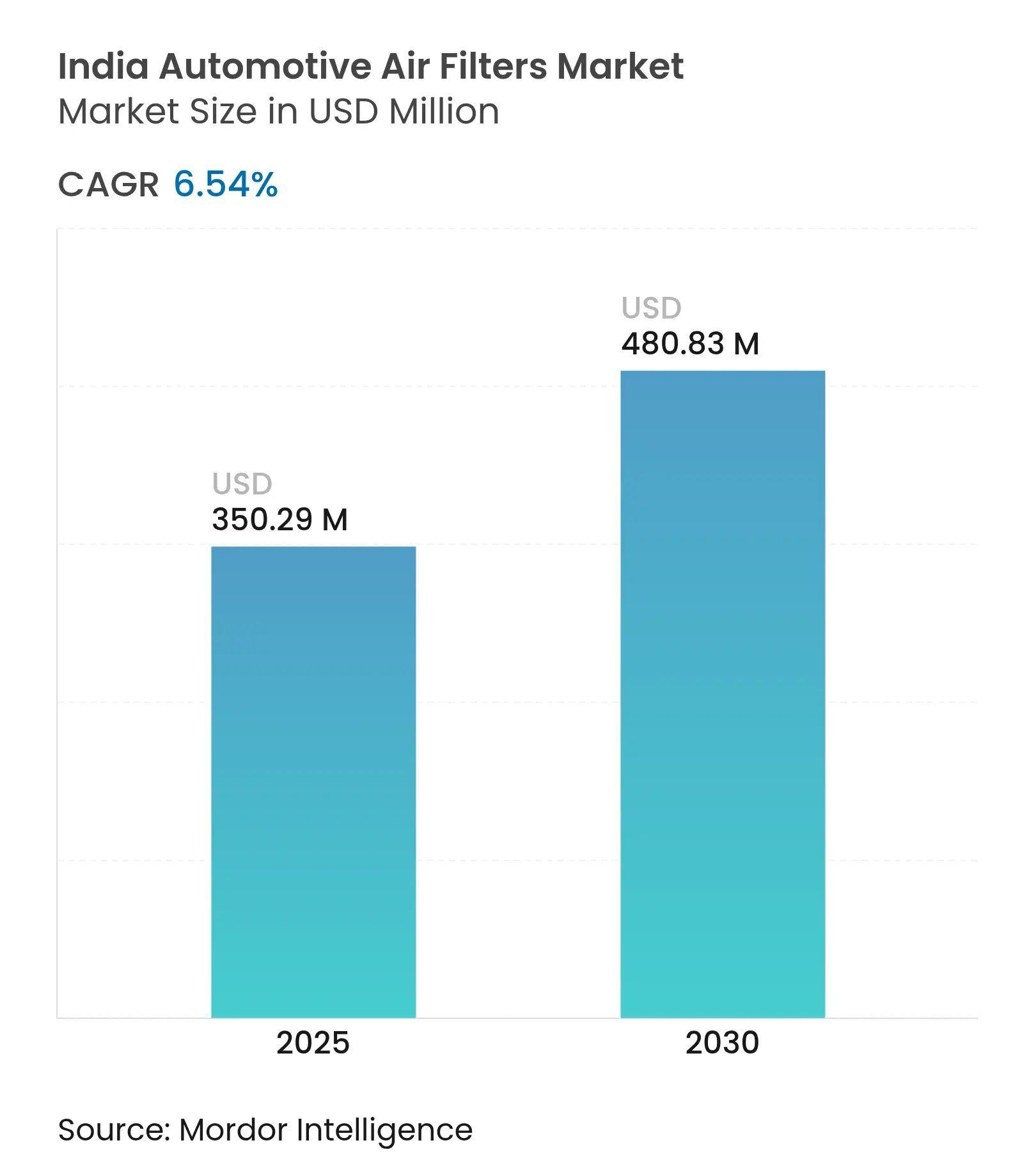

| Taille du Marché (2025) | 350.29 Millions de dollars américains |

| Taille du Marché (2030) | 480.83 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.54% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des filtres à air automobiles en Inde par Mordor Intelligence

La taille du marché des filtres à air automobiles en Inde est évaluée à 350,29 millions USD en 2025 et devrait atteindre 480,83 millions USD en 2030, progressant à un TCAC de 6,54 % au cours de la période de prévision. La politique de localisation du gouvernement via les programmes d'Incitation Liée à la Production, ainsi que l'introduction continue de modèles conformes à la norme BS-VI, renforcent tous la demande. Les filtres d'habitacle premium gagnent en popularité car les consommateurs urbains accordent la priorité à la qualité de l'air en habitacle, tandis que les équipementiers équilibrent les pièces à durée de vie prolongée avec la nécessité de protéger les systèmes de post-traitement complexes. L'électrification des flottes réduira progressivement la demande de filtres d'admission, tout en ouvrant simultanément des sources de revenus pour les filtrations avancées d'habitacle et de gestion thermique des batteries. L'augmentation des cycles de remplacement dans les flottes à forte utilisation et les zones agricoles poussiéreuses élargit davantage les opportunités du marché des filtres à air automobiles en Inde.

Points clés du rapport

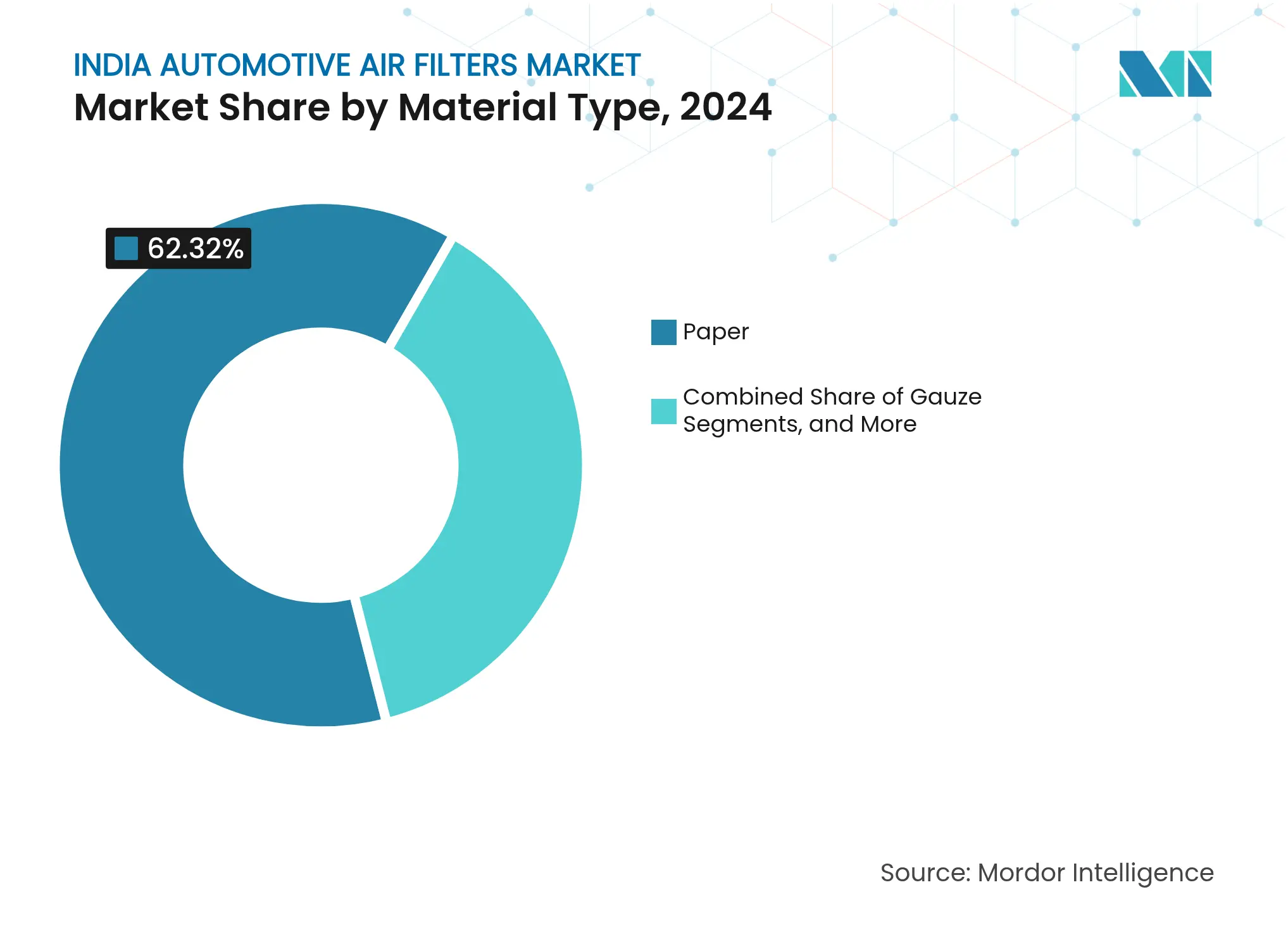

- Par type de matériau, les filtres en papier ont capté 62,32 % de la part du marché des filtres à air automobiles en Inde en 2024, tandis que les filtres en nanofibres devraient afficher le TCAC le plus rapide de 7,37 % jusqu'en 2030.

- Par type de filtre, les éléments d'admission représentaient 56,38 % de la part du marché des filtres à air automobiles en Inde en 2024 ; les filtres d'habitacle devraient croître à un TCAC de 6,38 % jusqu'en 2030.

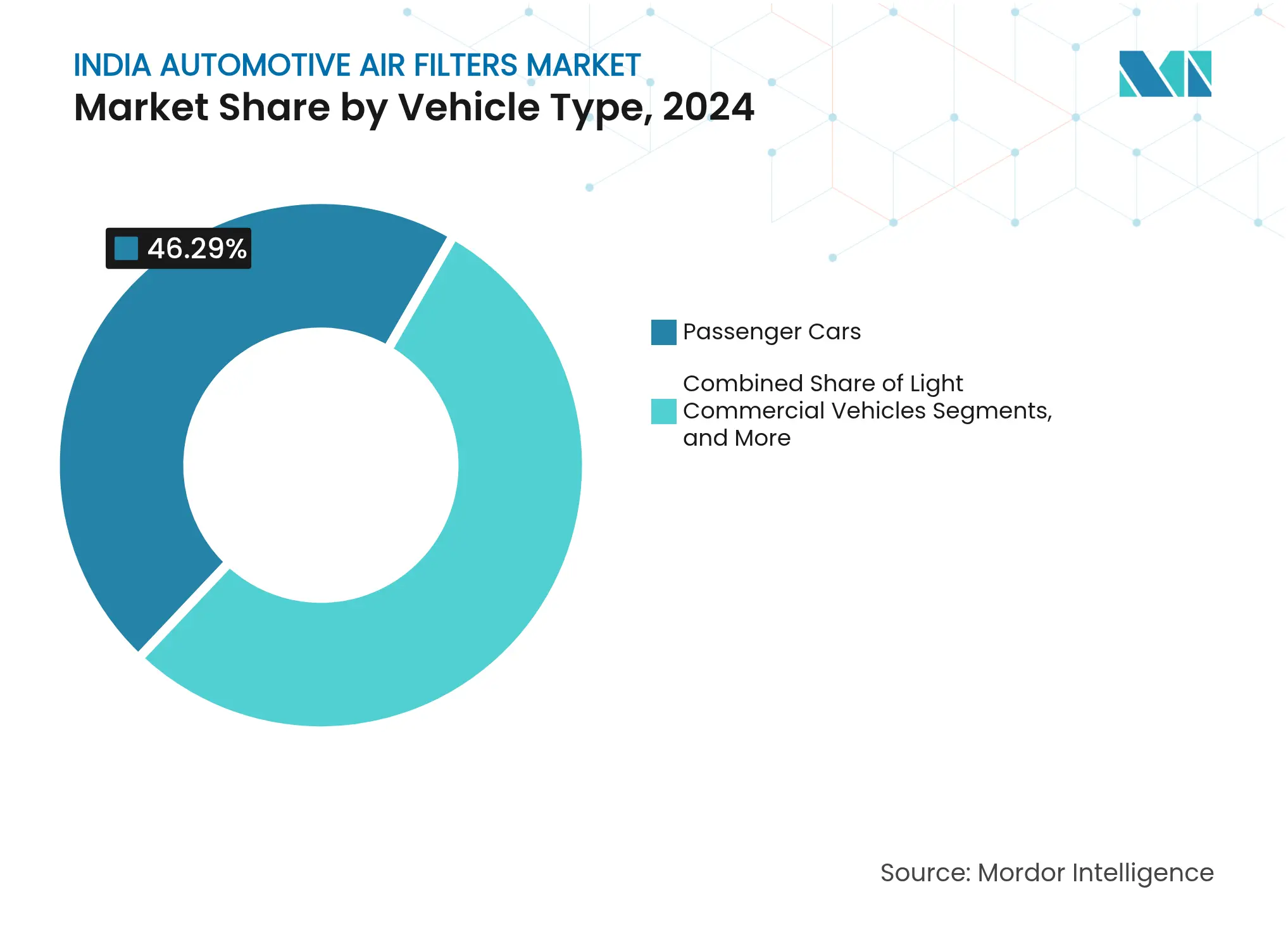

- Par type de véhicule, les voitures particulières détenaient 46,29 % de la part du marché des filtres à air automobiles en Inde en 2024, tandis que les deux-roues devraient enregistrer le TCAC le plus élevé de 7,49 % sur la période de prévision.

- Par canal de vente, le montage en première monte représentait 63,72 % de la part du marché des filtres à air automobiles en Inde en 2024, tandis que le segment du marché secondaire devrait progresser à un TCAC de 8,22 % durant 2025-2030.

- Par région, l'Inde occidentale était en tête avec 33,64 % de la part du marché des filtres à air automobiles en Inde en 2024 ; l'Inde orientale et du Nord-Est devrait s'étendre à un TCAC de 7,68 % jusqu'en 2030.

Tendances et perspectives du marché des filtres à air automobiles en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Adoption rapide des normes d'émission BS-VI | +1.2% | Nationale ; gains précoces dans la RCN, Mumbai, Chennai | Moyen terme (2-4 ans) |

| Préférence croissante des consommateurs pour la qualité de l'air en habitacle | +0.9% | Delhi-RCN, Mumbai, Bangalore, Chennai | Moyen terme (2-4 ans) |

| Essor de la mobilité partagée et des flottes par abonnement | +0.8% | Centres urbains ; Mumbai–Pune, Bangalore, RCN | Court terme (≤ 2 ans) |

| Incitation des équipementiers vers des pièces de service à durée de vie prolongée | +0.7% | Corridors urbains et semi-urbains | Court terme (≤ 2 ans) |

| Croissance des livraisons en deux-roues pour le commerce électronique | +0.6% | Tamil Nadu, Maharashtra, Gujarat | Long terme (≥ 4 ans) |

| Utilisation croissante des machines agricoles dans les zones poussiéreuses | +0.5% | Punjab, Haryana, Uttar Pradesh, Maharashtra | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des normes d'émission BS-VI

Les normes Bharat Stage VI imposent un carburant à très faible teneur en soufre et des contrôles avancés des particules, rehaussant les exigences de performance de filtration sur l'ensemble des groupes motopropulseurs. Les lancements de modèles conformes par les équipementiers avant l'échéance d'avril 2020 ont consolidé la demande de filtres d'admission et d'habitacle à haute efficacité[1]« Le Bond de l'Inde vers BS-VI, », Coalition pour un Air Propre, ccacoalition.org. Les mises à niveau du diagnostic embarqué dans BS-VI Étape 2 accroissent les besoins de protection des capteurs, faisant de la filtration d'air fiable une sauvegarde critique pour les convertisseurs catalytiques et les filtres à particules diesel. Les fournisseurs ont répondu par des médias synthétiques multicouches qui préservent le flux d'air tout en piégeant les particules sub-microniques. Les règles BS-VII attendues, probablement après 2026, étendront la surveillance des émissions en temps réel et pousseront les spécifications de filtration encore plus haut, soutenant le volume de filtres premium malgré la maturité du marché des véhicules à moteur à combustion interne. La trajectoire réglementaire constitue donc un plancher de croissance durable pour le marché des filtres à air automobiles indien.

Préférence croissante des consommateurs pour la qualité de l'air en habitacle

Des relevés d'IQA supérieurs à 400 dans les métropoles du Nord de l'Inde ont transformé les filtres d'habitacle d'accessoires de confort en nécessités de sécurité. Le filtre au charbon anti-virus de Honda utilise un média multicouche en charbon actif associé à des revêtements à base d'extraits végétaux pour neutraliser les allergènes, les bactéries et les odeurs[2]« Lancement du filtre au charbon anti-virus, », Honda Cars India, hondacarindia.com. La solution en nanofibres de BMW capture les particules ultrafines jusqu'à 100 nm, offrant une efficacité de filtration supérieure de 40 % aux médias conventionnels. Les systèmes CVC à capteurs intégrés alertent les conducteurs lorsque les performances du filtre se dégradent, resserrant effectivement les cycles de remplacement et élargissant la taille du marché des filtres à air automobiles en Inde.

Essor de la mobilité partagée et des flottes par abonnement

Les véhicules de mobilité partagée fonctionnent en moyenne 8 à 12 heures par jour, soit le triple de l'utilisation des véhicules privés. Des cycles de service intensifs réduisent les intervalles de remplacement et garantissent des ventes récurrentes sur le marché secondaire. Les opérateurs de flotte centralisent la maintenance et insistent souvent sur les pièces d'origine pour limiter les temps d'arrêt non planifiés, offrant aux fournisseurs liés aux équipementiers un accès direct aux comptes à fort volume. Les modèles d'abonnement concentrent la demande dans les ateliers professionnels de gestion de flotte, où les décisions d'achat privilégient la durabilité éprouvée au coût initial. Même avec l'entrée de modèles électriques dans ces flottes, la demande de filtres d'habitacle persiste, soutenant la diversification des revenus.

Croissance des livraisons en deux-roues pour le commerce électronique

Les livreurs parcourent 100 à 150 km par jour, faisant face à un trafic en stop-and-go continu qui accélère le colmatage des filtres. Tata Motors a noté que le commerce électronique représente jusqu'à 10 % de ses ventes de véhicules de poids moyen et lourd, soulignant le dynamisme de croissance du dernier kilomètre[3]« Rapport annuel exercice 2024, », Tata Motors, tatamotors.com. Les gestionnaires de flotte déploient des filtres premium pour protéger les systèmes d'injection de carburant de la suie urbaine, acceptant des coûts initiaux plus élevés en échange de moins de pannes moteur. À mesure que les plateformes de livraison s'étendent aux petites villes, la demande de remplacement des deux-roues pénétrera les marchés de niveau 2 et stimulera progressivement le marché des filtres à air automobiles indien.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Électrification lente des deux-roues | -0.9% | Centres urbains ; expansion vers les villes de niveau 2 | Moyen terme (2-4 ans) |

| Tendance vers les filtres lavables / à vie | -0.7% | Segments premium urbains | Moyen terme (2-4 ans) |

| Filtres contrefaits bas de gamme sur le marché secondaire non organisé | -0.6% | Marchés ruraux et semi-urbains | Court terme (≤ 2 ans) |

| Allongement des intervalles de service pour les véhicules à moteur à combustion interne | -0.5% | Nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'électrification lente des deux-roues freine la demande de filtres d'admission

L'essor des deux-roues électriques transforme le paysage du marché secondaire, car ces véhicules éliminent le besoin de systèmes traditionnels de filtration d'air moteur. L'adoption est concentrée dans les grands centres urbains disposant d'une infrastructure de recharge développée. Cependant, la baisse des prix des batteries et les subventions gouvernementales indiquent un potentiel d'adoption plus large, notamment d'ici 2030.

L'abandon progressif des scooters à combustion interne réduit la demande de filtres d'admission, en particulier dans les segments à fort volume. Toutefois, cette réduction est partiellement compensée par une demande accrue de systèmes de filtration d'habitacle avancés dans les modèles de fret électriques, où la qualité de l'air et le confort du conducteur sont devenus des priorités clés. Cette transition représente un changement fondamental dans la demande de composants sur le marché des deux-roues.

Filtres contrefaits bas de gamme sur le marché secondaire non organisé

Les pièces de filtration contrefaites représentent un défi majeur sur les marchés ruraux, où les clients sensibles aux prix optent pour des alternatives moins coûteuses. Ces composants non d'origine utilisent des médias filtrants inférieurs et présentent une étanchéité insuffisante, ce qui permet à la poussière non filtrée de pénétrer dans les moteurs et augmente le risque d'usure prématurée. Bien que les enquêtes sectorielles indiquent que les pièces contrefaites représentent une faible part du marché secondaire, les composants de filtration font face à des taux de contrefaçon plus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : l'innovation en nanofibres entraîne une montée en gamme

Les filtres en papier ont dominé et capté 62,32 % de la part du marché des filtres à air automobiles en Inde en 2024 en raison de leur faible coût et de leur implantation bien établie chez les équipementiers. La taille du marché des filtres à air automobiles en Inde pour les médias en papier devrait progresser légèrement à un faible taux de croissance à un chiffre, soutenue par les primo-accédants dans les segments sensibles aux coûts. En parallèle, les variantes en nanofibres devraient afficher un TCAC de 7,37 % jusqu'en 2030, les acheteurs des métropoles effectuant des mises à niveau pour la protection contre les PM2,5.

Les nanofibres électrofilées d'un diamètre inférieur à un μm créent des chemins d'écoulement tortueux qui captent les particules ultrafines tout en maintenant une chute de pression minimale. Le lancement en 2024 par MANN+HUMMEL de filtres d'habitacle en nanofibres, dont le prix est environ 2 à 3 fois supérieur aux unités standard, signale la maturité commerciale. L'augmentation de la production devrait réduire l'écart de coût et permettre l'adoption des nanofibres dans les voitures compactes et les scooters populaires, maintenant des gains de segment à deux chiffres jusqu'en 2030.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de filtre : les filtres d'habitacle gagnent en dynamisme face aux préoccupations sanitaires

Les éléments d'admission représentaient 56,38 % de la part du marché des filtres à air automobiles en Inde en 2024, en raison de l'utilisation universelle des moteurs à combustion. Néanmoins, la pollution urbaine croissante et la sensibilisation à l'hygiène post-pandémique propulsent les filtres d'habitacle à un TCAC de 6,38 % jusqu'en 2030. La taille du marché des filtres à air automobiles en Inde pour les applications habitacle devrait dépasser les remplacements d'admission dans les voitures particulières d'ici la fin de la décennie.

Les équipementiers intègrent désormais des capacités de filtration des particules et d'élimination des odeurs même dans les voitures compactes, tandis que les marques premium passent à des médias antiviraux et en nanofibres. Les capteurs intégrés de qualité de l'air qui déclenchent des rappels de remplacement de filtre créent une voie électronique pour fidéliser les ventes récurrentes. Les acteurs du marché secondaire exploitent cette fenêtre avec des kits de commerce électronique en vente directe aux consommateurs, proposant des filtres plug-and-play pour des remplacements DIY rapides.

Par type de véhicule : la croissance des deux-roues reflète le changement de mobilité urbaine

Les voitures particulières représentaient 46,29 % de la part du marché des filtres à air automobiles en Inde en 2024, mais les deux-roues devraient croître plus rapidement à un TCAC de 7,49 % jusqu'en 2030. Des taux d'utilisation plus élevés dans la livraison du dernier kilomètre multiplient les événements de remplacement par véhicule, augmentant la taille du marché des filtres à air automobiles en Inde attribuable aux scooters et motocycles.

La demande de véhicules commerciaux est également liée à la logistique du commerce électronique, où des calendriers de remplacement rigides et des cycles de chargement intensifs accentuent le stress des filtres. Les équipements hors route agricoles et de construction continueront à nécessiter des systèmes à plusieurs étages pour faire face à une poussière sévère, maintenant les fournisseurs spécialisés bien occupés malgré des échelles de volume modestes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de vente : la dynamique du marché secondaire se construit sur l'expansion des services

Les réseaux d'équipementiers ont sécurisé 63,72 % de la part du marché des filtres à air automobiles en Inde en 2024 via le groupage lors des ventes de nouveaux véhicules et des services sous garantie. Cependant, le marché secondaire surpassera ce rythme à un TCAC de 8,22 % jusqu'en 2030, en raison du vieillissement croissant du parc automobile vers une deuxième propriété. Les plateformes numériques qui livrent des filtres dans tout le pays en 24 heures élargissent la portée aux villes de niveau 3, démocratisant l'accès aux pièces de marque.

Les menaces de contrefaçon persistent, mais le traçage par code QR et les boutiques en ligne agréées par les équipementiers aident les consommateurs à vérifier l'authenticité. Les opérateurs de flotte s'appuient sur l'analyse prédictive pour planifier les remplacements en masse, évitant les ruptures de stock et bénéficiant de remises sur volume, faisant ainsi pencher davantage de parts vers les fournisseurs du marché secondaire organisé.

Analyse géographique

L'Inde occidentale est restée le contributeur le plus important, avec 33,64 % de la part du marché des filtres à air automobiles en Inde en 2024, compte tenu des clusters de Pune-Pimpri-Chinchwad et d'Aurangabad au Maharashtra, qui accueillent des équipementiers de premier plan et des fournisseurs de rang 1. L'accès aux ports de Mumbai et de JNPT facilite la logistique des matières premières entrantes et les exportations de produits finis, renforçant les incitations à la localisation des fournisseurs. Les politiques étatiques favorables et une base auxiliaire profonde assurent que l'Inde occidentale reste l'ancre du marché des filtres à air automobiles indien.

L'Inde orientale et du Nord-Est affichera le TCAC le plus rapide de 7,68 % jusqu'en 2030, les améliorations d'infrastructure et les corridors industriels incitant les équipementiers à diversifier leurs capacités. De nouveaux parcs de composants au Bengale occidental et en Odisha, ainsi que des coûts fonciers plus bas, positionnent la région comme une arène d'expansion stratégique pour les fabricants de filtres à la recherche de sites en champ vert. Les projets gouvernementaux de corridors de fret combleront progressivement les lacunes logistiques, réduisant les désavantages en termes de délais de mise sur le marché et aidant le marché des filtres à air automobiles indien à pénétrer les territoires mal desservis.

L'Inde du Sud continue de bénéficier du statut de « Detroit de l'Asie » du Tamil Nadu et de l'écosystème électronique du Karnataka. Les lignes de production orientées vers l'exportation nécessitent des filtres répondant aux normes mondiales d'émission et de durabilité, stimulant une valeur unitaire plus élevée. L'Inde du Nord, ancrée dans la Région de la Capitale Nationale, fournit des volumes importants mais enregistre une croissance modérée, la maturité du marché tempérant les gains incrementaux.

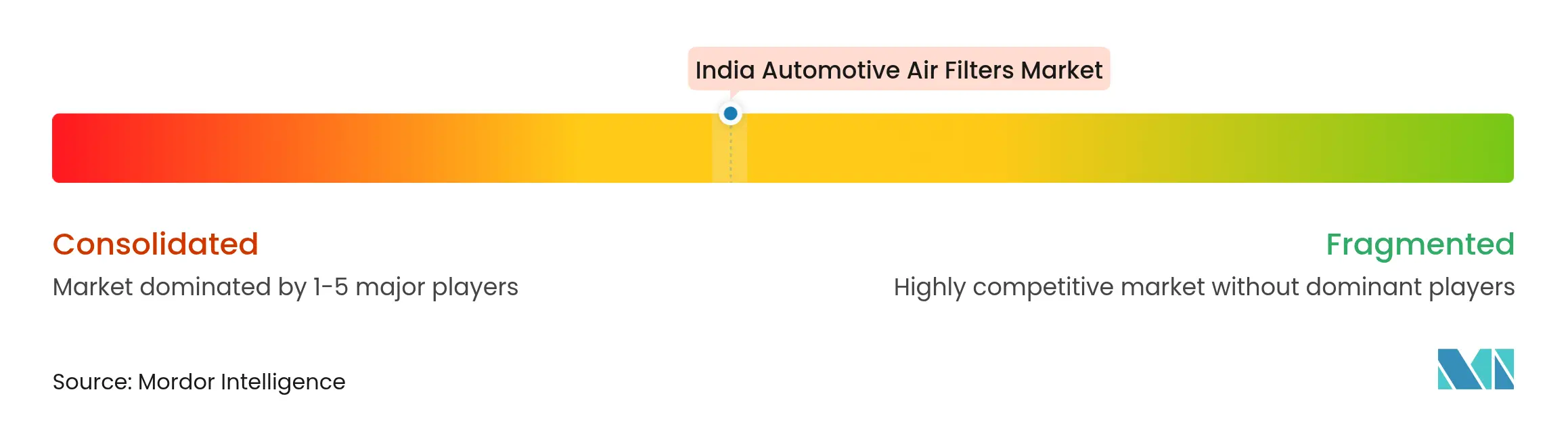

Paysage concurrentiel

La concurrence est modérée ; MANN+HUMMEL associe la R&D en nanofibres à une production localisée pour servir les usines d'équipementiers nationales et d'exportation. Mahle, Bosch et Donaldson maintiennent des portefeuilles spécialisés pour les segments poids lourds et hors route.

Les axes stratégiques se concentrent sur le développement interne des médias filtrants, la conformité à l'IATF 16949 et la fabrication de proximité pour répondre aux normes de valeur ajoutée dans le cadre des directives Make-in-India. Le soutien du capital-investissement à la consolidation des composants — illustré par la plateforme de 400 millions USD de Carlyle pour les usineurs de précision — signale des fusions-acquisitions imminentes susceptibles de remodeler la structure du secteur des filtres à air automobiles indien. Les fournisseurs investissent également dans la maintenance prédictive pilotée par capteurs pour proposer des packages de service plutôt que des pièces autonomes, se positionnant comme des partenaires du cycle de vie pour les flottes.

Les besoins de filtration pour les véhicules électriques — micro-filtres pour la gestion thermique des batteries et inserts d'habitacle pour le contrôle des odeurs — représentent le prochain terrain concurrentiel. Les entreprises qui traduisent leur savoir-faire en filtration pour moteurs à combustion interne vers les applications pour véhicules électriques sont bien positionnées pour capturer l'avantage du premier entrant tout en se prémunissant contre les risques d'érosion des volumes à long terme dans les filtres d'admission.

Leaders du secteur des filtres à air automobiles en Inde

Mann+Hummel

Elofic Industries Limited

MAHLE GmbH

Fleetguard Filters Private Limited

Robert Bosch GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2024 : Uno Minda, fournisseur de rang 1 de solutions automobiles aux équipementiers, a lancé une nouvelle gamme de filtres à air d'habitacle pour le marché secondaire indien. Ce lancement de produit répond aux préoccupations liées à la pollution de l'air dans les villes métropolitaines, de niveau 1 et de niveau 2, où la qualité de l'air représente des risques pour la santé.

- Mars 2024 : Hengst Filtration a inauguré son installation ultramoderne de pointe à Yelahanka, Bengaluru. Cette initiative répond à la demande croissante de systèmes de filtration dans des secteurs tels que l'automobile, l'hydraulique, la santé et les secteurs industriels.

Périmètre du rapport sur le marché des filtres à air automobiles en Inde

Un filtre à air automobile est un composant essentiel du système d'admission d'air d'un véhicule, conçu pour nettoyer et filtrer l'air entrant en piégeant les contaminants tels que la poussière et les saletés, garantissant que seul un air pur et riche en oxygène pénètre dans la chambre de combustion du moteur.

Le marché des filtres à air automobiles indien est segmenté par type de matériau, type, type de véhicule et canal de vente. Par type de matériau, le marché est segmenté en filtres à air en papier, filtres à air en gaze, filtres à air en mousse et autres types de matériaux. Par type, le marché est segmenté en filtres d'admission et filtres d'habitacle. Par type de véhicule, le marché est segmenté en voitures particulières et véhicules commerciaux. Par canal de vente, le marché est segmenté en équipementiers et marchés secondaires. Le rapport propose la taille du marché et les prévisions pour tous les segments ci-dessus en termes de valeur (USD).

| Papier |

| Gaze |

| Mousse |

| Nanofibres |

| Autres matériaux |

| Filtres d'admission |

| Filtres d'habitacle |

| Filtres de ventilation du carter |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires lourds |

| Deux-roues |

| Véhicules hors route |

| Équipementier (OEM) |

| Marché secondaire |

| Inde du Nord |

| Inde occidentale |

| Inde du Sud |

| Inde orientale et du Nord-Est |

| Par type de matériau | Papier |

| Gaze | |

| Mousse | |

| Nanofibres | |

| Autres matériaux | |

| Par type de filtre | Filtres d'admission |

| Filtres d'habitacle | |

| Filtres de ventilation du carter | |

| Par type de véhicule | Voitures particulières |

| Véhicules utilitaires légers | |

| Véhicules utilitaires lourds | |

| Deux-roues | |

| Véhicules hors route | |

| Par canal de vente | Équipementier (OEM) |

| Marché secondaire | |

| Par région | Inde du Nord |

| Inde occidentale | |

| Inde du Sud | |

| Inde orientale et du Nord-Est |

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des filtres à air automobiles en Inde d'ici 2030 ?

Le marché devrait atteindre 480,83 millions USD en 2030, avec un TCAC de 6,54 % sur la période de prévision.

Quel matériau de filtre gagne le plus rapidement du terrain en Inde ?

Les médias en nanofibres devraient croître à un TCAC de 7,37 %, portés par leur capacité à capturer les PM2,5 et les particules ultrafines.

Pourquoi les filtres d'habitacle deviennent-ils plus importants pour les consommateurs indiens ?

La mauvaise qualité de l'air urbain et la sensibilisation à la santé post-pandémique transforment la filtration de l'habitacle en équipement de sécurité plutôt qu'en luxe, stimulant une fréquence de remplacement plus élevée.

Comment l'électrification affecte-t-elle la demande de filtres à air automobiles ?

Les groupes motopropulseurs électriques éliminent progressivement les filtres d'admission moteur, mais ils génèrent de nouvelles exigences pour les filtres d'habitacle et de refroidissement des batteries, remodelant le mix de produits plutôt qu'en éliminant le besoin.

Quel est le plus grand défi pour les fournisseurs de filtres sur le marché secondaire ?

Les filtres contrefaits bas de gamme dans les canaux ruraux et semi-urbains érodent l'équité de marque et augmentent les risques de pannes moteur, incitant les fournisseurs à investir dans l'authentification et l'éducation des consommateurs.

Dernière mise à jour de la page le: