Taille et part du marché indien des toits ouvrants automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

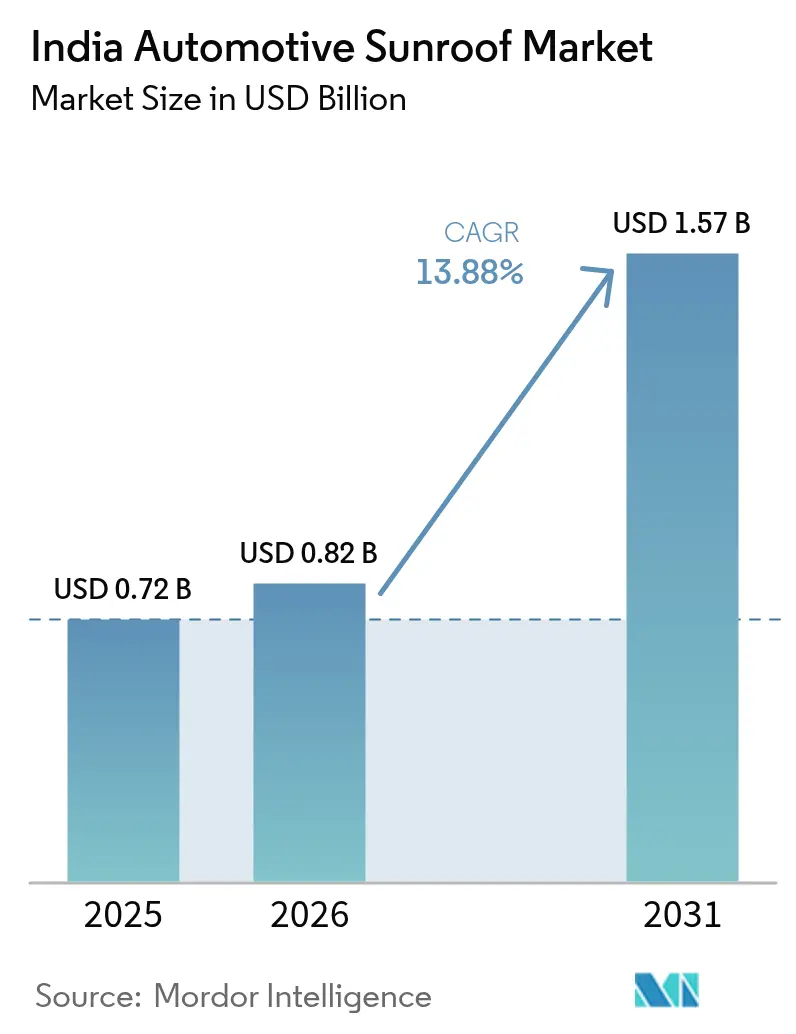

| Taille du marché de l'année de base (2025) | 0.72 Milliards de dollars |

| Taille du Marché (2026) | 0.82 Milliards de dollars |

| Taille du Marché (2031) | 1.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des toits ouvrants automobiles par Mordor Intelligence

La taille du marché indien des toits ouvrants automobiles était évaluée à 0,72 milliard USD en 2025 et devrait croître de 0,82 milliard USD en 2026 pour atteindre 1,57 milliard USD d'ici 2031, à un TCAC de 13,88 % au cours de la période de prévision (2026-2031). La demande croissante des consommateurs pour des équipements haut de gamme, l'entrée de modules fabriqués localement dans le cadre du programme d'Incitation Liée à la Production (PLI), ainsi que l'élargissement de la part des SUV accélèrent à la fois la croissance en volume et en valeur au sein du marché indien des toits ouvrants automobiles. La localisation rapide des sous-composants de vitrage et de mécanisme comprime les coûts de nomenclature, permettant aux équipementiers de déployer des toits ouvrants montés en usine sur des modèles dont le prix est inférieur à 1 million INR, tout en préservant les marges. Parallèlement, la pression croissante en matière de conformité aux normes CO₂ incite les fabricants à se tourner vers des options de verre photovoltaïque, ajoutant une dimension de gestion de l'énergie à ce qui était autrefois un simple élément esthétique. Enfin, l'équilibre entre le marché OEM et le marché de l'après-vente évolue : bien que l'intégration en usine représente encore plus des quatre cinquièmes des expéditions unitaires, le canal de rétrofit se développe rapidement grâce aux flottes de tourisme expérientiel et à la culture de personnalisation urbaine.

Points clés du rapport

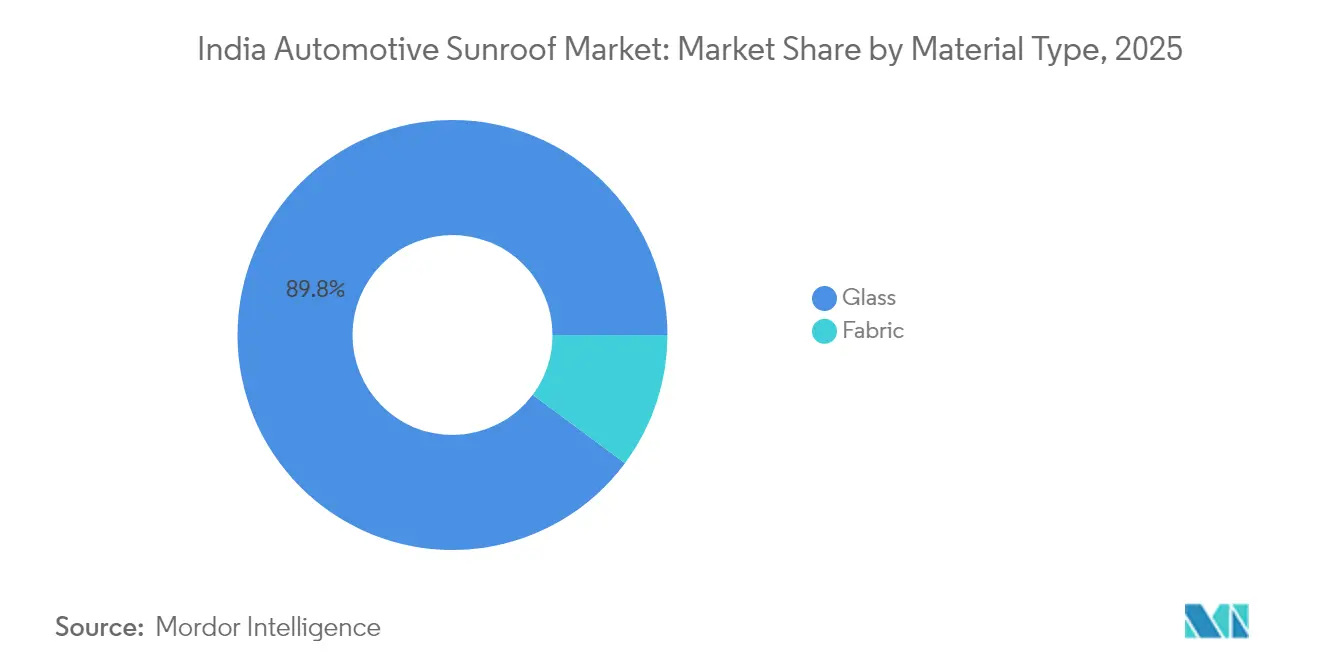

- Le verre représentait 89,82 % de la part du marché indien des toits ouvrants automobiles par type de matériau en 2025, tandis que le tissu devrait progresser à un TCAC de 14,6 % jusqu'en 2031.

- Par type de fonctionnement, les systèmes panoramiques étaient en tête avec 46,82 % de la part du marché indien des toits ouvrants automobiles en 2025 ; les toits à intégration solaire devraient afficher le TCAC le plus rapide de 15,02 % jusqu'en 2031.

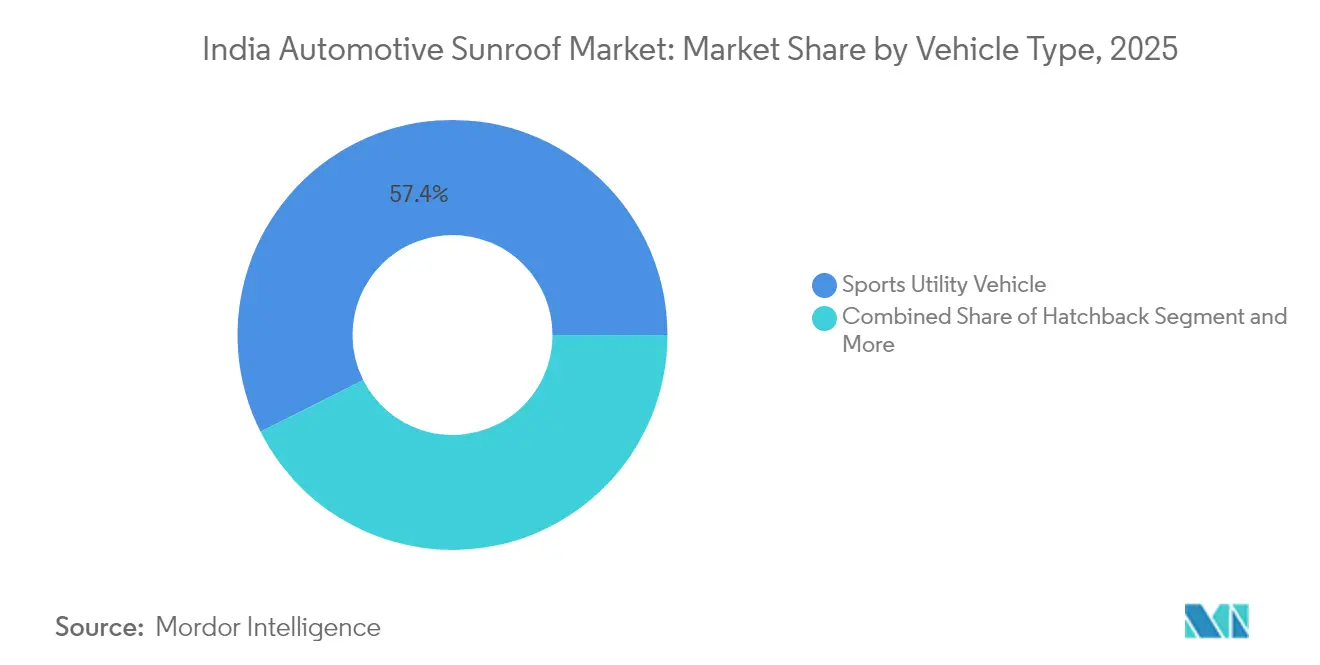

- Par type de véhicule, les SUV représentaient 57,43 % de la part du marché indien des toits ouvrants automobiles en 2025, tandis que les monospaces et autres carrosseries progresseront à un TCAC de 14,55 %.

- Par canal de vente, les installations en équipement d'origine représentaient 81,63 % de la part du marché indien des toits ouvrants automobiles en 2025 ; le canal de rétrofit du marché de l'après-vente devrait croître de 14,82 % par an.

- Par région, l'Inde du Nord dominait avec 36,44 % de la part du marché indien des toits ouvrants automobiles en 2025, tandis que l'Inde de l'Est et du Nord-Est enregistrera le TCAC le plus élevé de 15,55 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien des toits ouvrants automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption d'équipements haut de gamme dans les véhicules du segment principal | +2.1% | National, avec des gains précoces en Inde du Nord et au Maharashtra | Moyen terme (2 à 4 ans) |

| Toits à intégration solaire pour satisfaire aux normes CO₂ | +1.9% | Conformité nationale, adoption précoce dans les pôles technologiques | Long terme (≥ 4 ans) |

| Course à la différenciation des équipementiers via les toits ouvrants montés en usine | +1.8% | Pôles de fabrication en Inde du Nord et en Inde de l'Ouest | Court terme (≤ 2 ans) |

| Le tourisme expérientiel stimule les rétrofits des flottes de location | +1.5% | Corridors touristiques, zones métropolitaines | Moyen terme (2 à 4 ans) |

| La fabrication nationale réduit les coûts des modules | +1.2% | Grappes industrielles du Tamil Nadu, du Maharashtra et du Gujarat | Long terme (≥ 4 ans) |

| Toits ouvrants ventilés/anti-smog pour la chaleur urbaine | +1.3% | Delhi RCN, Mumbai, Bangalore, Chennai | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption d'équipements haut de gamme dans les véhicules du segment principal

Le taux de pénétration des toits ouvrants installés en usine a atteint environ un véhicule neuf vendu sur quatre, soulignant un virage décisif vers le contenu expérientiel dans les offres du marché indien des toits ouvrants automobiles. Les marques grand public équipent désormais leurs versions de milieu de gamme — et non plus seulement les finitions supérieures — car les économies d'échelle issues de l'approvisionnement local ont réduit les coûts des systèmes de près d'un tiers. Les leaders en volume associent systématiquement les toits ouvrants à des offres groupées de connectivité et de sécurité, permettant aux clients de percevoir une progression de la valeur lifestyle pour un supplément modeste. Les jeunes acheteurs urbains assimilent un toit ouvrant électrique à un signal de statut social et à un loisir en plein air, faisant passer cet équipement du rang d'option à celui d'équipement attendu. En conséquence, la parité des équipements a supplanté le prix comme formule gagnante dans les berlines à hayon du segment B et les SUV compacts âprement disputés.

Toits à intégration solaire pour satisfaire aux normes CO₂

Les cellules photovoltaïques intégrées offrent désormais un avantage pratique de charge lente de 80 à 100 W, prolongeant l'autonomie des véhicules électriques ou alimentant la ventilation auxiliaire des véhicules à moteur à combustion interne au ralenti. Les premiers adoptants ont présenté la technologie lors de l'Auto Expo 2025, signalant une montée en puissance dès que le prix des packs de batteries franchira le seuil de 80 USD par kWh. Les équipementiers tournés vers l'avenir considèrent les toits solaires comme une couverture de conformité face à la feuille de route des émissions Bharat Stage VII, tandis que les acheteurs avertis en technologie valorisent la narrativité environnementale. À mesure que les rendements des modules dépasseront les 20 %, les variantes équipées de panneaux solaires passeront des produits phares aux gammes de modèles principales, rehaussant le niveau d'innovation pour l'ensemble du marché indien des toits ouvrants automobiles.

Course à la différenciation des équipementiers via les toits ouvrants montés en usine

Les fabricants déploient les toits ouvrants comme un levier de positionnement dans la planification des variantes, maximisant le profit par unité tout en resserrant les écarts concurrentiels sur les prix affichés face aux modèles rivaux. L'intégration en usine garantit la couverture de garantie, l'intégrité structurelle et un drainage optimisé — des avantages que le marché du rétrofit ne peut pas pleinement répliquer. Sur les modèles rénovés lancés depuis mi-2024, les toits en verre panoramique servent simultanément d'élément visuel phare dans les campagnes marketing et de levier de vente incitative tangible en concession. La valeur de revente perçue plus élevée incite également les acheteurs à choisir ces finitions montées en usine, renforçant la fidélité au canal OEM sur le marché indien des toits ouvrants automobiles.

La fabrication nationale réduit les coûts des modules

Le programme PLI dotant 25 938 crore INR (3,1 milliards USD) pour la création de valeur automobile a catalysé des capacités de production dans l'emboutissage de cadres de toits ouvrants, la stratification du verre trempé et les sous-ensembles mécatroniques [1]"Dotation du programme PLI pour le secteur automobile et des composants automobiles,", Bureau de presse de l'information, pib.gov.in. Les nouveaux investissements — tels que l'usine de Webasto à Pune et la coentreprise de Minda Corporation avec HSIN Chong — réduisent les délais et allègent les frais logistiques, générant une réduction des coûts système de 7 à 10 % par rapport aux kits entièrement importés. La localisation protège également les fournisseurs des fluctuations des taux de change, permettant aux partenaires équipementiers de bénéficier de prix stables. À long terme, ces grappes industrielles ancreront des programmes d'exportation destinés à répondre à la demande croissante en Asie du Sud-Est et en Afrique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Segment d'entrée de gamme sensible au prix | -2.2% | Marchés ruraux et semi-urbains | Long terme (≥ 4 ans) |

| Inconfort lié à l'éblouissement et aux UV en climat tropical | -1.6% | Régions méridionales et côtières | Moyen terme (2 à 4 ans) |

| Perception de fuites et d'entretien coûteux | -1.4% | National, notamment dans les régions touchées par la mousson | Court terme (≤ 2 ans) |

| Préoccupations relatives à la hauteur sous toit et à la sécurité en cas de tonneau | -1.1% | Marchés urbains soucieux de la sécurité | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Segment d'entrée de gamme sensible au prix

En Inde, une large partie des acheteurs de voitures reste focalisée sur l'accessibilité, orientant leurs achats vers des options abordables. Pour ces consommateurs, les éléments essentiels tels que l'efficacité énergétique et la sécurité priment sur les équipements luxueux, comme les toits ouvrants, souvent jugés non essentiels et financièrement contraignants. Sans une réduction significative du coût des systèmes de toits ouvrants de la part des fournisseurs, leur adoption dans les véhicules d'entrée de gamme restera vraisemblablement limitée, restreignant le potentiel du marché dans ce segment pour un avenir prévisible.

Perception de fuites et d'entretien coûteux

Les fortes précipitations de la mousson en Inde font régulièrement la une des actualités lorsque des propriétaires signalent des infiltrations d'eau, alimentant un scepticisme sur les réseaux sociaux qui nuit de manière disproportionnée aux primo-acheteurs. Même si les conceptions de drainage des équipementiers incluent désormais des canaux plus larges et des joints à double lèvre, le souvenir des défaillances passées persiste. Les découpes mal exécutées sur le marché de l'après-vente aggravent le problème, ternissant la perception de la catégorie dans son ensemble. Pour contrer ce discours, les principaux fabricants proposent désormais des garanties anti-fuites prolongées et publient des guides d'entretien, mais ce frein persistera jusqu'à ce qu'une preuve massive de performance sans défaut imprègne les cercles de consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : La domination du verre favorise le positionnement haut de gamme

Le verre détenait une part de 89,82 % des expéditions de 2025 au sein du marché indien des toits ouvrants automobiles. Le verre de sécurité feuilleté, les intercouches filtrant les UV et la rigidité structurelle s'alignent parfaitement avec les carrosseries de SUV qui dominent les commandes de véhicules neufs. Le vitrage électrochromique et les revêtements réfléchissant le rayonnement solaire, désormais présents sur les modèles de milieu de gamme, ancrent davantage le verre comme référence aspirationnelle. Les modules en tissu séduisent les acheteurs soucieux des prix qui souhaitent néanmoins profiter d'un ciel ouvert, et leur TCAC de 14,6 % souligne un potentiel inexploité dès lors que les revêtements textiles et les scellants localisés font baisser les coûts en dessous des alternatives en verre. Les fabricants expérimentent déjà des tissages synthétiques bicouches promettant une meilleure isolation acoustique, laissant présager un rôle plus large pour le tissu dans les prochaines évolutions de modèles.

À l'avenir, le secteur indien des toits ouvrants automobiles verra le verre évoluer vers une plateforme multifonctionnelle intégrant des LED d'ambiance, la projection tête haute et des réseaux d'antennes — sans compromettre la résistance au tonneau. Le tissu, quant à lui, servira de référence pour les nouvelles carrosseries de crossovers où la réduction du poids prime sur les visuels panoramiques. Ces deux matériaux garantissent la flexibilité du marché indien des toits ouvrants automobiles à tous les niveaux, des citadines sub-compactes aux crossovers électriques haut de gamme.

Par type de fonctionnement : Les systèmes panoramiques mènent l'intégration haut de gamme

Les toits panoramiques ont capturé 46,82 % du chiffre d'affaires 2025, soulignant l'appétit des consommateurs pour un vitrage quasi-pleine longueur qui amplifie la sensation d'espace en habitacle. La domination de ce segment repose sur les économies d'échelle issues des plateformes SUV partagées, permettant aux équipementiers de répartir les coûts sur des portefeuilles multi-marques. Les variantes coulissantes et spoiler conservent leur pertinence dans les berlines à hayon où la courbure du toit limite le déplacement du panneau, mais leur part combinée s'érode progressivement. Les conceptions à intégration solaire, bien que ne représentant encore qu'une fraction des unités aujourd'hui, devraient afficher un TCAC de 15,02 %, grâce aux objectifs entrants de CO₂ moyens des flottes et à l'intérêt des clients pour la commodité de l'auto-charge.

La taille du marché indien des toits ouvrants automobiles attachée aux systèmes panoramiques devrait s'élargir à mesure que les architectures à deux panneaux descendent en gamme. À l'inverse, les toits solaires joueront un rôle déterminant dans les véhicules électriques haut de gamme, offrant un halo marketing qui transcende les économies en kWh. Sur la fenêtre de prévision, des formats hybrides — verre panoramique intégrant des bandes photovoltaïques en couche mince — pourraient émerger, mariant l'effet visuel du plein verre à des gains énergétiques mesurables.

Par type de véhicule : La préférence pour les SUV stimule l'expansion du marché

Les SUV représentaient 57,43 % des installations de toits ouvrants en 2025, reflétant l'avantage d'emballage de la caisse en blanc et l'attrait des consommateurs pour les véhicules à garde au sol élevée. Des lignes de toit plus hautes permettent des découpes d'ouverture plus grandes sans réduire la hauteur sous toit, tandis que le positionnement robuste s'associe naturellement aux loisirs en plein air. Les monospaces et fourgonnettes crossover, portés par les voyages en famille et les plateformes de covoiturage, accéléreront à 14,55 % jusqu'en 2031, aidés par les avantages de ventilation multi-rangées du verre panoramique. Les applications berline et berline à hayon restent contraintes par les limites de torsion structurelle et les tolérances d'épaisseur de toit, mais des gains progressifs sont attendus à mesure que les châssis légers et les moteurs d'entraînement à faible encombrement arrivent à maturité.

À mesure que l'infrastructure urbaine se développe et que le tourisme longue distance prospère, la taille du marché indien des toits ouvrants automobiles attribuée aux monospaces pourrait augmenter plus rapidement que prévu. Cette croissance dépendra toutefois de la capacité des équipementiers à intégrer des traverses de toit modulaires qui préservent la résistance aux chocs tout en permettant des ouvertures multi-panneaux.

Par canal de vente : L'intégration OEM maintient la primauté qualitative

Les installations en usine contrôlaient 81,63 % des expéditions en 2025, soulignant la confiance dans la validation technique des équipementiers et la couverture de garantie au sein du marché indien des toits ouvrants automobiles. Les contrats d'approvisionnement à fort volume permettent aux constructeurs automobiles de négocier un coût unitaire inférieur de 10 à 15 % par rapport aux achats unitaires sur le marché de l'après-vente, renforçant l'avantage concurrentiel du canal en termes de coût. La demande de rétrofit, qui croît de 14,82 % par an, trouve un écho auprès des flottes touristiques et des passionnés souhaitant améliorer leurs véhicules existants sans en changer. Les installateurs spécialisés adoptent des mastics adhésifs de qualité OEM et proposent des garanties anti-fuites de deux ans, réduisant l'écart de risque perçu.

À terme, le secteur indien des toits ouvrants automobiles se bifurquera probablement : les unités montées en usine domineront les volumes de véhicules neufs jusqu'en 2031, tandis que les boutiques de rétrofit haut de gamme captureront des niches portées par la personnalisation. Les incitations à la mise au rebut dictées par les politiques publiques pourraient également orienter les véhicules anciens vers les canaux de rétrofit, les propriétaires saisissant une dernière opportunité d'amélioration avant la mise au rebut.

Analyse géographique

L'Inde du Nord a conservé une part de 36,44 % du chiffre d'affaires 2025, bénéficiant de la proximité des pôles OEM de Gurugram-Manesar, Neemrana et Lucknow. Les effets d'agglomération comprennent des parcs fournisseurs partagés, des réseaux de messagerie optimisés par les volumes et un vivier de talents approfondi dans les métiers de l'emboutissage et du vitrage. L'Inde de l'Est et du Nord-Est affichera la croissance la plus rapide à 15,55 %, soutenue par l'expansion des corridors autoroutiers et les subventions étatiques à l'achat de véhicules électriques qui favorisent les modèles riches en équipements. La ceinture Pune-Aurangabad de l'Inde de l'Ouest se situe au carrefour de la logistique d'exportation et de l'assemblage domestique, garantissant une dynamique de croissance équilibrée. Dans le même temps, l'Inde du Sud s'appuie sur le corridor de Chennai avec une production nationale de composants significative pour pivoter vers l'exportation de toits à intégration solaire.

L'Inde de l'Ouest est centrée sur le Maharashtra, où la ceinture Pune-Chakan accueille des usines d'assemblage de véhicules particuliers et utilitaires mixtes. La dernière installation de Webasto dans cette zone a doublé la capacité nationale, offrant aux équipementiers un tampon en flux tendu contre la congestion portuaire sur la côte ouest. L'humidité côtière de Mumbai stimule l'intérêt pour le verre doté de revêtements anti-corrosion au sel avancés, incitant les fournisseurs à se différencier par la science des matériaux. L'orientation exportatrice de la région — facilitée par le port Jawaharlal Nehru — signifie également que les modules de toits ouvrants fabriqués en Inde approvisionnent de plus en plus les usines d'assemblage ASEAN en CKD, ancrant davantage l'Inde de l'Ouest dans les chaînes de valeur mondiales.

L'Inde du Sud prospère grâce à la maîtrise des composants du Tamil Nadu et à la démographie de consommateurs avertis en technologie du Karnataka. Le nœud Chennai-Sriperumbudur abrite des ateliers de découpe-emboutissage et des fours de trempe du verre qui alimentent à la fois les équipementiers nationaux et les kits CKD internationaux. Le cluster de véhicules électriques de Bangalore spécifie désormais des panneaux de toit prêts pour l'intégration solaire, adoptant une éthique de durabilité qui remodèle les listes d'équipements parmi les primo-acheteurs de véhicules électriques. Parallèlement, l'Inde de l'Est et du Nord-Est se transforme d'un territoire à faible pénétration en territoire à forte croissance ; les réseaux de recharge sponsorisés par les États et les investissements dans les circuits touristiques orientent les acheteurs ambitieux vers des SUV riches en équipements, soutenant la trajectoire de croissance globale du marché indien des toits ouvrants automobiles malgré des volumes de départ plus faibles.

Paysage réglementaire

Les systèmes de toit ouvrant fournis via le circuit OEM formel de l'Inde relèvent du cadre des Central Motor Vehicles Rules (CMVR) administré par le Ministry of Road Transport and Highways (MoRTH). Les Automotive Industry Standards (AIS) sont élaborés par l'Automotive Industry Standards Committee (AISC) et soutenus par l'écosystème de normalisation et de certification de l'ARAI. Le catalogue actif des AIS est mis à jour périodiquement, et la liste des AIS publiée par l'ARAI (au mois de mai 2026) constitue une référence pratique pour les exigences relatives aux composants et à la construction des véhicules, influençant le choix des vitrages, l'intégrité du montage et la documentation de validation pour les ouvertures de toit.

Sur le plan commercial et de la conformité, les pièces automobiles importées entrent généralement sous la position HS 8708 et sont soumises à une structure de coûts d'atterrissage comprenant les droits de douane de base et les taux d'IGST applicables, selon la classification du composant. Cela peut affecter sensiblement l'économie de l'importation de kits de toit ouvrant complets par rapport à l'assemblage local et à la localisation des sous-composants. Cela interagit également avec la volonté de valeur ajoutée nationale portée par l'orientation de la politique automobile indienne et ses programmes d'incitation (y compris l'enveloppe PLI pour l'automobile et les composants automobiles mentionnée dans le contexte de marché), renforçant les stratégies des fournisseurs qui privilégient une préparation à l'homologation conforme aux CMVR, la traçabilité et l'approvisionnement basé en Inde pour les vitrages réglementés et les éléments mécatroniques.

Analyse de la chaîne de valeur

La chaîne de valeur du toit ouvrant automobile en Inde couvre les matières premières et intrants techniques en amont (verre trempé/feuilleté de qualité automobile, joints et adhésifs, cadres en aluminium/acier, moteurs, câbles et électronique), la conception et l'assemblage des systèmes par les fournisseurs de rang 1, puis l'intégration chez les constructeurs OEM et un écosystème d'installation de rechange en pleine croissance. Du côté de l'offre, des spécialistes mondiaux du toit ouvrant et des coentreprises telles qu'Inalfa Gabriel Sunroof Systems (IGSS), ainsi que les implantations industrielles d'acteurs comme Webasto et Golde/CIE, ancrent la capacité au niveau des systèmes. Des groupes de composants locaux tels qu'Uno Minda et Minda Corporation élargissent la fabrication nationale et l'accès à la technologie. Le verre reste le principal facteur de coût et de performance en Inde, ce qui correspond à sa part élevée dans les expéditions en 2025, et des fournisseurs de verre locaux tels qu'Asahi India (AIS) se positionnent pour développer leur capacité et élargir leurs capacités en verre PV haut de gamme afin de soutenir une pénétration accrue des toits ouvrants et des modules panoramiques plus complexes.

Les opérations intermédiaires sont fortement axées sur l'assemblage, un module de toit ouvrant comprenant de multiples pièces nécessitant un contrôle de tolérance strict au niveau du drainage, de l'étanchéité et de la performance en bruit-vibration afin de répondre aux attentes de garantie des constructeurs OEM. La localisation progresse via des collaborations techniques et des coentreprises, notamment l'accord de licence technique signé en août 2024 entre Uno Minda et AISIN Corporation pour fabriquer des systèmes de toit ouvrant en Inde, ainsi que la coentreprise de Minda Corporation avec la société taïwanaise HSIN Chong pour les systèmes de toit ouvrant et de fermeture. En aval, les installations réalisées par les constructeurs OEM restent la voie dominante en volume, soutenue par un approvisionnement et une validation au niveau des plateformes. Le circuit de rechange (aftermarket) s'appuie sur des installateurs spécialisés et des réseaux de distributeurs, et des goulots d'étranglement persistent autour de l'électronique importée et des longs cycles de validation OEM, ce qui structure le séquencement des investissements des fournisseurs dans les corridors industriels de Pune, Chennai et Delhi-NCR.

Paysage concurrentiel

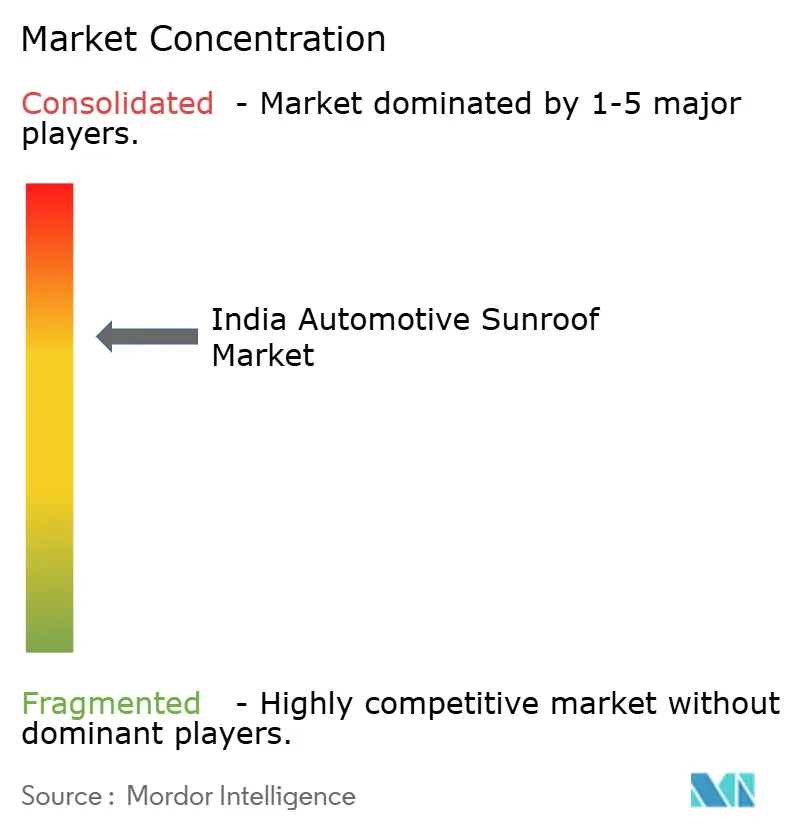

La concurrence s'étend des acteurs mondiaux établis disposant de cinématiques brevetées aux nouveaux entrants nationaux tirant parti de leur agilité en termes de coûts. Webasto, Inalfa et Yachiyo approvisionnent collectivement plus de la moitié des ensembles panoramiques de qualité SUV, disposant de données de validation multi-continents et de la capacité d'intégrer des technologies émergentes telles que les panneaux électrochromiques. Pourtant, des groupes locaux comme Samvardhana Motherson et Minda Corporation absorbent rapidement le savoir-faire en conception via des acquisitions et des alliances techniques, propulsant l'Inde vers les objectifs d'autosuffisance énoncés dans la charte PLI.

L'innovation s'articule autour de l'électronique de verre intelligent, des cadres en aluminium à poids optimisé et des contrôleurs de moteur auto-apprenants qui adaptent le couple aux joints vieillissants — des domaines où les fournisseurs de premier rang peuvent commander des primes de prix. La localisation reste le principal champ de bataille : les entreprises atteignant le seuil de 50 % de valeur nationale bénéficient d'incitations supplémentaires, compensant l'amortissement du capital plus rapidement que leurs concurrents dépendants des importations. Côté demande, la consolidation des plateformes des équipementiers accorde aux fournisseurs des volumes de programme à deux chiffres et élève les barrières à la substitution ; en conséquence, les acteurs établis protègent leurs parts par la collaboration dès la conception et des centres d'ingénierie co-implantés. Les spécialistes du rétrofit, bien que fragmentés, fidélisent leurs clients via une installation personnalisée et une correction de fuites garantie, illustrant comment l'excellence du service peut se substituer à l'échelle sur le marché indien des toits ouvrants automobiles.

La rivalité future s'intensifiera autour de l'intégration solaire et du verre à atténuation active, avec des startups proposant des stratifiés photovoltaïques plug-and-play aux fabricants de cadres traditionnels. Parallèlement, la poussée des régulateurs de sécurité en faveur de la conformité Bharat NCAP augmente les coûts de validation, favorisant subtilement les acteurs établis disposant de bancs d'essai accrédités. Malgré ces obstacles, le potentiel de volume considérable de plus de 5 millions de ventes annuelles de véhicules légers maintient le champ concurrentiel ouvert aux nouveaux entrants disciplinés.

Leaders du secteur indien des toits ouvrants automobiles

Webasto Roof Systems Inc.

Inalfa Roof Systems Group

Motherson Yachiyo Automotive Systems Co., Ltd.

CIE Automotive

Inteva Products

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les ajouts de capacité et les nouveaux programmes de fabrication locale créent une marge claire pour un approvisionnement OEM supplémentaire et une localisation plus poussée des composants, en particulier dans le nord et l'ouest de l'Inde, où se concentrent la production de véhicules et les parcs de fournisseurs. L'annonce de Webasto en février 2026 concernant l'établissement d'une troisième usine de fabrication dans la région de Delhi (entre Manesar et Kharkhoda), d'une capacité annuelle d'environ 500 000 unités et avec un démarrage des opérations ciblé pour le quatrième trimestre 2026, illustre comment les fournisseurs suivent l'implantation des constructeurs OEM ancres et ajoutent de la redondance au-delà de la capacité existante dans la région de Pune. Les progrès annoncés par Uno Minda vers la mise en service de son usine de fabrication de toits ouvrants avant la fin de l'exercice 2026-27, aux côtés des plans de Minda Corporation visant à démarrer la production de masse au second semestre 2026 (liés à une commande à vie annoncée), indiquent également un élargissement de la base de fournisseurs nationaux au-delà des kits importés. Cela devrait favoriser des délais de livraison plus courts et des structures de nomenclature plus compétitives pour les modèles positionnés sous les seuils premium traditionnels.

Les opportunités de produits et de segments convergent autour de (i) l'extension des architectures panoramiques aux modèles à plus fort volume, (ii) la différenciation par la durabilité et la performance d'étanchéité adaptée aux conditions de mousson, et (iii) des fonctionnalités de vitrage avancé et solaire intégré qui relient les toits ouvrants à la gestion de l'énergie et au confort plutôt qu'au seul style. Le glissement du marché vers un équipement grand public est déjà visible, la pénétration des toits ouvrants atteignant plus d'une voiture neuve vendue sur quatre. En même temps, la charge réglementaire et de validation continue de favoriser les fournisseurs capables de fournir une documentation conforme aux CMVR, une qualité reproductible et un support de service localisé. Pour les acteurs axés sur le marché de rechange, la meilleure opportunité à court terme reste les installations de qualité OE garanties par la garantie pour les segments flotte et lifestyle, tandis que les fournisseurs de rang 1 et les fabricants de verre disposent d'une voie pour capter de la valeur ajoutée via les revêtements, les stratifiés acoustiques et l'approvisionnement en vitrages prêts pour le solaire, à mesure que les spécifications OEM évoluent.

Développements récents du secteur

- Juillet 2026 : selon des informations rapportées, Webasto évaluerait une offre publique initiale pour sa filiale indienne, Webasto Roofsystems India, avec un calendrier ciblé d'ici 2027. Si elle se concrétise, cette opération pourrait élargir l'accès au capital local pour accélérer le développement des capacités et la localisation de la chaîne d'approvisionnement dans l'écosystème indien des modules de toit ouvrant.

- Novembre 2025 : le conseil d'administration de Gabriel India a approuvé des conditions révisées de coentreprise avec Inalfa Roof Systems Group B.V. pour leur activité de systèmes de toit ouvrant, Inalfa détenant 35 % et Gabriel India conservant 65 % dans Inalfa Gabriel Sunroof Systems Private Limited (IGSSPL). Ce changement affine la gouvernance et l'alignement économique d'une plateforme de fabrication nationale clé répondant à la demande croissante des constructeurs OEM pour des toits ouvrants installés en usine.

- Juin 2024 : Minda Corporation Limited a signé un accord de coentreprise avec la société taïwanaise HSIN Chong Machinery Works Co. Ltd. pour fabriquer des systèmes de toit ouvrant et de fermeture pour véhicules particuliers en Inde. Ce partenariat renforce la profondeur technologique et élargit les options d'approvisionnement local pour les programmes OEM qui augmentent l'équipement en toit ouvrant sur les lignes de SUV et de véhicules de milieu de gamme.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché indien du toit ouvrant automobile est comptabilisé comme la valeur des systèmes de toit ouvrant vendus pour l'équipement des véhicules particuliers produits et vendus en Inde, incluant les principales pièces mécaniques, en verre et de contrôle qui font fonctionner le toit ouvrant.

Exclusions de périmètre : nous excluons les installations et réparations de rechange (aftermarket), ainsi que les toits décapotables et autres systèmes de conversion de toit complet.

Aperçu de la segmentation

- Par type de matériau

- Verre

- Tissu

- Par type de fonctionnement du toit ouvrant

- Escamotable

- Coulissant / Spoiler

- Panoramique

- À intégration solaire

- Par type de véhicule

- Berline à hayon

- Berline

- Véhicule utilitaire sport

- Monospace / Autres

- Par canal de vente

- Équipement d'origine

- Rétrofit du marché de l'après-vente

- Par région

- Inde du Nord

- Inde du Sud

- Inde de l'Ouest

- Inde de l'Est et du Nord-Est

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier la base de la demande et maintenir des hypothèses réalistes, notamment concernant les volumes de véhicules particuliers, le mix de modèles et l'adoption des fonctionnalités. Nous avons examiné des séries publiques et des références telles que les statistiques SIAM, les données de transport routier du MoRTH, les synthèses commerciales de la DGFT, et des publications douanières et commerciales permettant de valider les importations et exportations de composants, le cas échéant.

Parallèlement, nous avons utilisé des rapports annuels d'entreprises, des présentations aux investisseurs, des communiqués de presse et des médias automobiles reconnus qui suivent les nouveaux lancements et les évolutions des équipements par version. Des bases de données de brevets ont été sélectivement consultées pour comprendre les évolutions technologiques, par exemple les configurations motorisées et panoramiques, susceptibles d'influencer les prix de vente moyens dans le temps. Nous avons également utilisé des abonnements payants pour les données financières des entreprises et la veille d'actualités, ainsi qu'un ensemble de données financières sur les entreprises privées indiennes le cas échéant, principalement pour appuyer les vérifications de vraisemblance des revenus. Les sources documentaires citées ci-dessus sont illustratives et non exhaustives, et des références publiques supplémentaires ont également été consultées pour recueillir des données, valider les intrants et clarifier les lacunes.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour éprouver la logique de dimensionnement et combler les lacunes que les sources documentaires ne peuvent pas bien résoudre, telles que les taux d'adoption des toits ouvrants par catégorie de véhicule, la répartition type de la nomenclature, et les évolutions de prix selon les versions. Nous avons échangé avec des parties prenantes de l'ensemble de la chaîne de valeur, y compris des fournisseurs de composants, des assembleurs de modules, des équipes de programme véhicule et d'approvisionnement, et des acteurs des circuits de distribution. Les intrants ont ensuite été revérifiés selon les perspectives du nord, de l'ouest, du sud et de l'est de l'Inde afin d'éviter un biais lié à une seule ville.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Dirigeants (CXO) : 17 % | |

| Rang intermédiaire : 41 % | Responsables fonctionnels/d'unité : 35 % | |

| Acteurs plus petits : 21 % | Managers : 48 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit à l'aide d'une reconstruction descendante de la demande, où la production et les ventes de véhicules particuliers en Inde ont été traduites en un parc de véhicules équipés de toits ouvrants à l'aide de schémas de pénétration par modèle et niveau de version. Une fois cette base établie, un prix moyen du système a été appliqué par type de toit ouvrant et catégorie de véhicule pour convertir les unités en valeur, les prix étant maintenus en USD au taux de change de l'année du rapport pour garantir la cohérence.

Pour ancrer le modèle, nous avons également mené une approximation ascendante sélective en guise de vérification croisée, utilisant l'orientation des revenus au niveau des fournisseurs, des points de prix échantillonnés et les répartitions typiques des expéditions selon les programmes OEM. Lorsque les informations directes manquaient pour les programmes de plus petite taille, les lacunes ont été traitées via des approximations basées sur des règles, telles que l'utilisation des taux d'adoption de catégories de véhicules proches, l'ajustement selon l'année de lancement, et l'application d'échelles de prix prudentes entre systèmes standard et panoramiques.

Pour les prévisions, nous avons principalement utilisé une analyse de scénarios appuyée par un lissage de tendance sur les principaux facteurs, puis aligné les hypothèses sur les attentes exprimées par les personnes interrogées concernant la standardisation des fonctionnalités. Les intrants utilisés dans le modèle comprenaient les perspectives de production de véhicules particuliers, l'évolution de la part des SUV, la pénétration des toits ouvrants par segment, l'intensité d'importation des composants clés, et l'évolution du prix de vente moyen liée à l'adoption du panoramique et au mix matières.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation entre signaux indépendants, notamment les tendances de ventes de véhicules, les changements de lancements et de versions, ainsi que les vérifications de prix recueillies lors des entretiens. Les écarts sortant des fourchettes attendues ont été examinés par étapes, d'abord au niveau des hypothèses, puis au niveau du calcul, et enfin par une seconde revue d'analyste avant validation interne finale.

Le rapport est actualisé selon un cycle annuel, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des mouvements de change marqués, des changements majeurs dans les programmes des constructeurs OEM, ou des modifications soudaines des politiques d'importation affectant les coûts des modules. Avant la livraison, une nouvelle vérification est effectuée afin que le modèle final reflète les derniers indicateurs disponibles et tout retour primaire mis à jour.

Comparaison de l'estimation du marché indien du toit ouvrant automobile de Mordor Intelligence avec d'autres estimations publiées

Les chiffres publiés pour les toits ouvrants automobiles en Inde diffèrent souvent car le périmètre du marché n'est pas toujours défini de la même manière, et les hypothèses d'unités et de prix peuvent être construites à partir d'indicateurs de demande différents. Des écarts apparaissent également lorsqu'une estimation utilise une trajectoire d'adoption des fonctionnalités plus rapide ou plus lente pour les SUV et les modèles de masse, ce qui modifie alors le parc de véhicules tarifé.

Les ventes de véhicules par modèle et les listes de fonctionnalités observées au niveau des versions constituent les principales vérifications reliant le chiffre 2025 de Mordor Intelligence à un parc de demande de toits ouvrants équipés en usine, les installations de rechange (aftermarket) étant exclues du périmètre. Le choix de l'année de référence, le moment de la conversion des devises et la manière dont le prix moyen du système est actualisé lors des mises à jour du modèle créent également des écarts entre les chiffres publiés.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,72 milliard USD (2025) | |

| Éditeur sectoriel A | 0,47 milliard USD (2024) | Utilise une année de référence 2024 et peut appliquer des prix moyens plus larges selon les types de véhicules, ce qui peut sous-estimer l'augmentation de valeur liée aux systèmes panoramiques, concentrés sur les versions haut de gamme. |

| Éditeur sectoriel B | 0,54 milliard USD (2024) | Se concentre sur un point de valeur 2024 avec une trajectoire de croissance plus rapide, et le périmètre peut différer si les systèmes équipés en usine sont mélangés avec des éléments d'installation et de service connexes, ou si les prix sont actualisés moins fréquemment lors des révisions de modèles. |

Dans l'ensemble, l'écart s'explique principalement par l'année utilisée pour le dimensionnement, la manière dont la pénétration est mesurée au niveau des modèles et des versions, et la façon dont les échelles de prix sont maintenues à mesure que le mix évolue vers le panoramique. En maintenant les calculs liés aux volumes de véhicules observables, aux taux d'adoption et à des hypothèses de prix reproductibles, le chiffre de marché final reste plus facile à auditer à mesure que les nouveaux lancements modifient rapidement l'adoption.

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché indien des toits ouvrants automobiles d'ici 2031 ?

Il devrait atteindre 1,57 milliard USD d'ici 2031, avec un TCAC de 13,88 % sur la période 2026-2031.

Quel type de toit ouvrant génère le plus de chiffre d'affaires aujourd'hui ?

Les modules panoramiques représentaient 46,82 % du chiffre d'affaires 2025, reflétant la préférence des consommateurs pour les toits en verre pleine longueur.

Pourquoi les systèmes montés en usine sont-ils préférés aux rétrofits ?

Les installations en usine garantissent la protection de la garantie, l'intégrité structurelle et un drainage optimisé, ce qui explique leur part de 81,63 % des expéditions en 2025.

Quelle région connaît la croissance la plus rapide de la demande de toits ouvrants ?

L'Inde de l'Est et du Nord-Est devrait croître à un TCAC de 15,55 % jusqu'en 2031, à mesure que les revenus augmentent et que la possession de véhicules se répand.

Les toits ouvrants à intégration solaire sont-ils commercialement viables en Inde ?

Oui. Les premiers modèles dévoilés à l'Auto Expo 2025 démontrent que les toits photovoltaïques peuvent ajouter jusqu'à 20 km d'autonomie quotidienne dans des conditions ensoleillées.

Dernière mise à jour de la page le: