Taille et part du marché des caméras automobiles en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 302.21 Millions de dollars américains |

| Taille du Marché (2026) | 347.42 Millions de dollars américains |

| Taille du Marché (2031) | 697.67 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 14.96% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des caméras automobiles en Inde par Mordor Intelligence

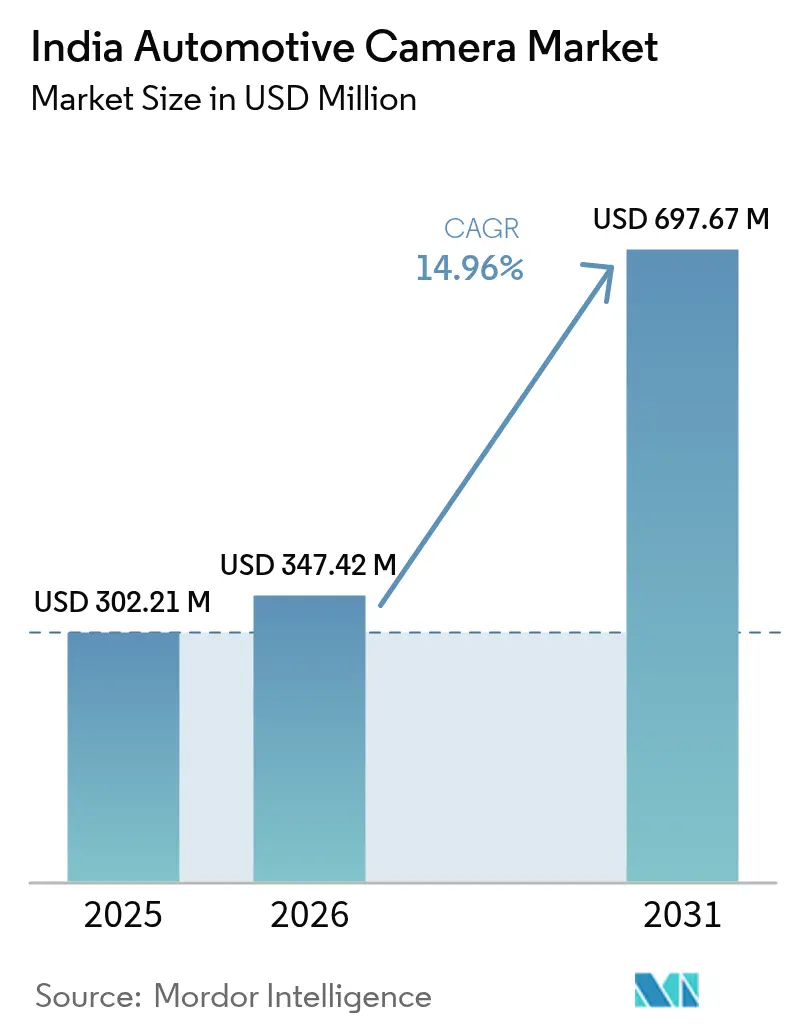

La taille du marché des caméras automobiles en Inde a été évaluée à 302,21 millions USD en 2025 et devrait progresser de 347,42 millions USD en 2026 pour atteindre 697,67 millions USD d'ici 2031, à un TCAC de 14,96 % pendant la période de prévision (2026-2031). Cette croissance robuste repose sur une combinaison de réglementations en matière de sécurité, d'incitations à la fabrication et d'une demande des consommateurs qui font de l'Inde un hub important de production et d'adoption de caméras embarquées sur véhicule. Des normes AIS-150 et Bharat NCAP plus strictes, l'essor des berlines compactes premium et des SUV, ainsi que la baisse des coûts des capteurs CMOS maintiennent les volumes à la hausse même dans les segments sensibles aux prix. Les équipementiers (OEM) mènent l'adoption car les caméras intégrées facilitent la conformité réglementaire, tandis que les politiques de localisation réduisent les risques de change et de logistique. L'intensité concurrentielle reste équilibrée, les équipementiers de rang 1 mondiaux s'associant aux fournisseurs indiens pour approfondir le contenu local et résister aux fluctuations des devises étrangères.

Principaux enseignements du rapport

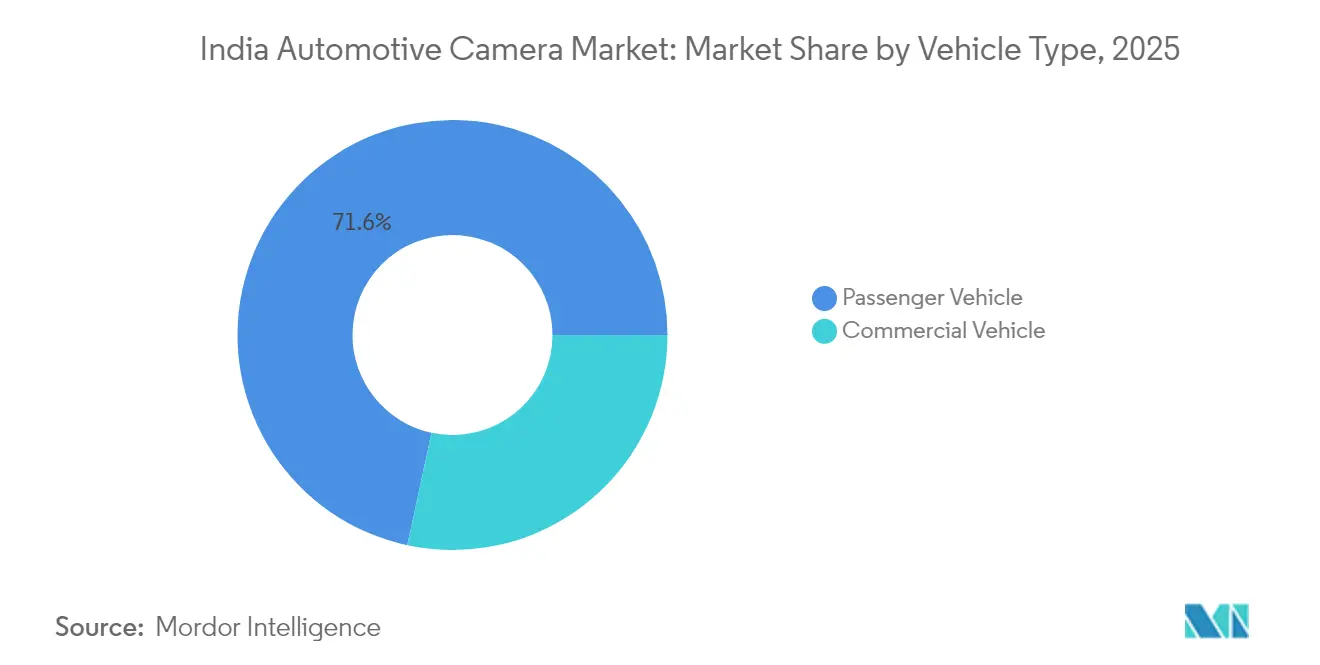

- Par type de véhicule, les véhicules particuliers ont dominé le marché indien des caméras automobiles avec 71,63 % de la part en 2025, tandis que les véhicules commerciaux devraient se développer à un TCAC de 16,98 % jusqu'en 2031.

- Par type de caméra, les caméras de vision ont capté 62,74 % du marché indien des caméras automobiles en 2025 ; les caméras de détection devraient croître à un TCAC de 18,12 % entre 2026 et 2031.

- Par application, les systèmes de stationnement et de vue panoramique ont représenté 56,95 % du marché indien des caméras automobiles en 2025, tandis que les applications ADAS devraient progresser à un TCAC de 17,29 % jusqu'en 2031.

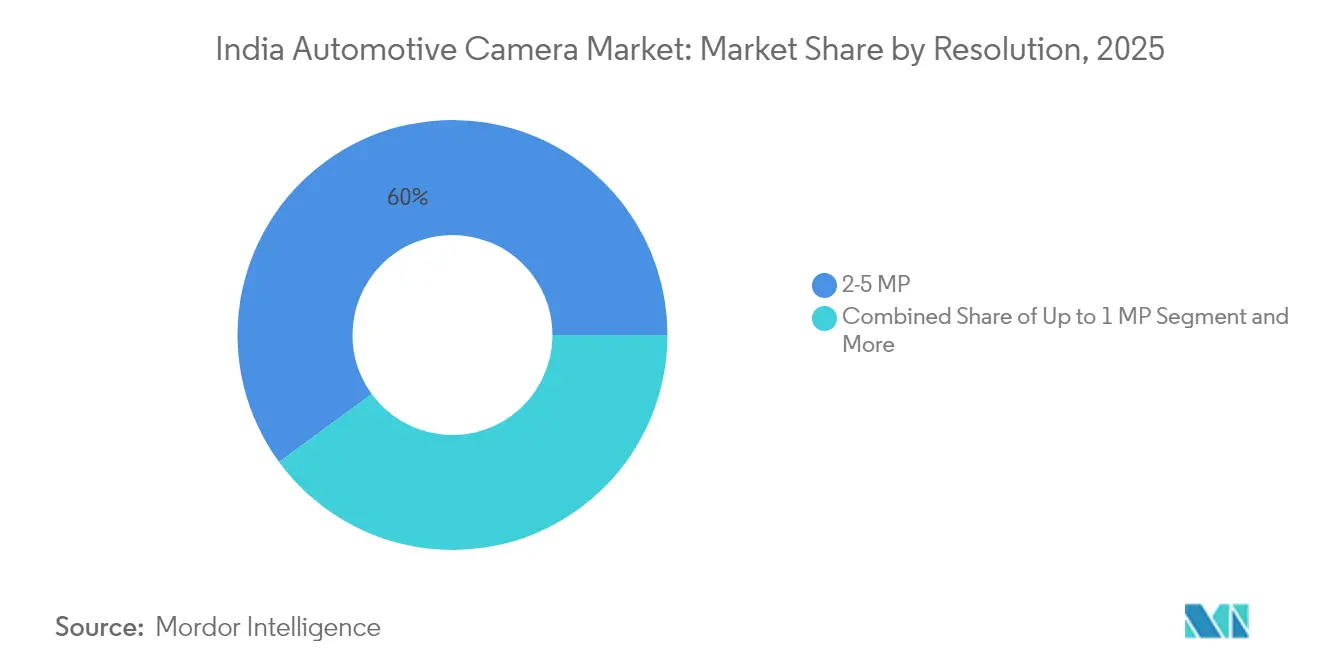

- Par résolution, le segment 2-5 MP a détenu 60,05 % du marché indien des caméras automobiles en 2025, tandis que les caméras supérieures à 5 MP devraient afficher un TCAC de 16,85 % au cours des cinq prochaines années.

- Par canal de vente, les solutions montées en OEM ont dominé le marché indien des caméras automobiles, avec 80,62 % du marché en 2025 ; le segment du marché secondaire devrait enregistrer un TCAC de 15,84 % jusqu'en 2031.

- Par emplacement de montage, les modules de vue arrière représentaient 51,21 % du marché indien des caméras automobiles en 2025, tandis que les caméras de vue frontale devraient afficher un TCAC de 16,72 % pendant la période 2026-2031.

- Par région, l'Inde du Nord a représenté 36,29 % du marché indien des caméras automobiles en 2025, tandis que l'Inde du Sud devrait enregistrer un TCAC de 16,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des caméras automobiles en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Renforcement des mandats de sécurité AIS-150 et Bharat NCAP | +3.2% | National, avance précoce dans le Nord et l'Ouest | Moyen terme (2-4 ans) |

| Demande croissante pour les systèmes d'aide au stationnement et les ADAS | +2.8% | Centres urbains métropolitains et de rang 1 | Court terme (≤ 2 ans) |

| Croissance des volumes dans les berlines compactes premium et les SUV | +2.4% | National, plus forte dans le Nord et l'Ouest | Moyen terme (2-4 ans) |

| Baisse des coûts des capteurs CMOS et localisation des chaînes d'approvisionnement | +2.1% | Hubs de fabrication dans le Sud et l'Ouest | Long terme (≥ 4 ans) |

| Incitations PLI pour les modules de caméras nationaux | +1.9% | Sud, Ouest, Nord sélectif | Long terme (≥ 4 ans) |

| Analyse des données d'assurance basée sur l'utilisation | +1.3% | Marchés urbains à l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des mandats de sécurité AIS-150 et Bharat NCAP

Les cadres réglementaires remodèlent le marché indien des caméras automobiles, car la norme AIS-150 impose le contrôle électronique de la stabilité et le freinage avancé dans toutes les catégories de véhicules à partir de 2026. Les scores Bharat NCAP sont directement liés aux ADAS activés par caméra, incitant Mahindra, Hyundai et Tata à ajouter des fonctions de niveau 2 dans les finitions intermédiaires pour obtenir de meilleures évaluations[1]« Bharat NCAP pour des véhicules plus sûrs », Bureau d'information de la presse, pib.gov.in. Les calendriers progressifs aident les entreprises à étaler leurs investissements, mais les petits équipementiers se heurtent à des coûts de certification qui favorisent in fine les fournisseurs disposant de références éprouvées en matière de sécurité. La sensibilisation des consommateurs croît à mesure que les étiquettes d'étoiles NCAP apparaissent dans le marketing des salles d'exposition, renforçant la demande de caméras à l'échelle nationale.

Demande croissante pour les fonctions d'aide au stationnement et de vue panoramique

Alors que les zones urbaines sont confrontées à la congestion et à la raréfaction des places de stationnement, l'intérêt pour les systèmes d'aide à la conduite basés sur les caméras est croissant. Des technologies telles que les aides au stationnement et les caméras de vue panoramique sont très demandées, notamment dans les véhicules haut de gamme qui disposent désormais de configurations multi-caméras sophistiquées pour naviguer dans les rues étroites des villes. Parallèlement, les caméras de recul économiques font leur apparition sur le marché secondaire, de nombreux conducteurs choisissant d'améliorer leurs anciens véhicules pour une meilleure visibilité. La recrudescence des sinistres d'assurance liés au stationnement souligne la dépendance croissante des consommateurs à ces aides visuelles, consolidant leur présence dans les différents segments de véhicules.

Baisse des coûts des caméras CMOS et localisation des chaînes d'approvisionnement

La baisse des coûts des modules, due à la diminution des prix des semi-conducteurs et à l'augmentation de la production, permet aux constructeurs automobiles d'ajouter des systèmes de caméras aux véhicules abordables. Cela rend les fonctions de sécurité et de commodité avancées plus courantes dans les modèles d'entrée de gamme. Les fabricants raccourcissent les délais de livraison et se qualifient pour les incitations à la production liées à la politique gouvernementale grâce à des partenariats stratégiques. Par exemple, la division Systèmes de Vision de Motherson Sumi Systems augmente le contenu local. En localisant davantage de composants, ces collaborations améliorent l'efficacité et la compétitivité de la chaîne d'approvisionnement dans un marché de plus en plus influencé par des objectifs de fabrication pilotés par les politiques publiques[2]« Rapport annuel 2025 », Motherson Group, motherson.com. Une localisation approfondie atténue les chocs de change et nourrit les écosystèmes de fournisseurs au Karnataka, au Tamil Nadu et au Maharashtra, où les pôles de production prospèrent.

Analyse des données d'assurance basée sur l'utilisation exploitant les données des caméras

Les assureurs exploitent les images de conduite en temps réel pour l'évaluation des risques, offrant des réductions de primes de 10 à 15 % aux flottes installant des caméras. L'Autorité de réglementation et de développement des assurances approuve désormais les produits basés sur l'utilisation, suscitant l'intérêt des flottes logistiques qui voient un double bénéfice en termes de sécurité et d'économies sur les assurances. Les règles de confidentialité prévues par la loi sur la protection des données personnelles numériques de 2023 imposent un consentement éclairé, poussant les fournisseurs à mettre en place des protocoles de données sécurisés qui inspirent confiance sans freiner le potentiel de croissance.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Surprimes initiales dans les véhicules à moins de 10 lakh INR | -1.8% | National, plus marqué dans les marchés ruraux et semi-urbains | Court terme (≤ 2 ans) |

| Conditions climatiques difficiles et poussière routière | -1.4% | Nord et Ouest pendant la mousson et les saisons de tempêtes de poussière | Moyen terme (2-4 ans) |

| Dépendance aux importations indexées sur les devises étrangères pour les capteurs d'image | -1.1% | National avec une forte concentration de la chaîne d'approvisionnement | Moyen terme (2-4 ans) |

| Préoccupations des consommateurs concernant la confidentialité de la surveillance en cabine | -0.9% | Pôles urbains avec une plus grande sensibilisation à la confidentialité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Conditions climatiques difficiles et poussière routière dégradant les capteurs

Les étés indiens dépassent 50 °C, les moussons apportent des torrents de pluie, et les tempêtes de poussière saisonnières recouvrent les pare-brise. Ces conditions extrêmes provoquent de la condensation dans les boîtiers des lentilles et dégradent l'électronique[3]« Contraintes environnementales sur les caméras automobiles », IEEE, ieeexplore.ieee.org. Les propriétaires négligent souvent le nettoyage fréquent, entraînant des pertes d'image qui érodent la confiance. Les fournisseurs répondent avec des unités robustes à indice IP et des revêtements hydrophobes, ce qui alourdit les nomenclatures et allonge les cycles d'essai dans des chambres climatiques dédiées.

Préoccupations des consommateurs concernant la surveillance en cabine

Les caméras orientées vers le conducteur permettent la détection de fatigue et l'analyse des données d'assurance, mais soulèvent des questions relatives aux données personnelles. Les acheteurs urbains, en particulier dans les villes très connectées, hésitent à accepter une surveillance permanente, ce qui ralentit l'adoption dans les véhicules particuliers. La loi sur la protection des données personnelles numériques impose le consentement et des limites de stockage des données, de sorte que les fournisseurs doivent inclure des processus d'acceptation robustes et des fonctionnalités de traitement en périphérie évitant le téléchargement vers le cloud dans la mesure du possible, ce qui accroît la complexité de conception et les coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : la domination des véhicules particuliers stimule l'expansion du marché

Les modèles de véhicules particuliers ont généré 71,63 % du chiffre d'affaires de 2025, soulignant l'accent mis par le marché indien des caméras automobiles sur les fonctions de sécurité pour les consommateurs. Les flottes commerciales, quant à elles, afficheront un TCAC de 16,98 % sous l'impulsion des règles d'électrification et de la numérisation de la logistique qui favorisent une surveillance obligatoire. La demande en véhicules particuliers correspond à la hausse du revenu disponible et à la différenciation technologique, tandis que les opérateurs de flottes recherchent des primes d'assurance réduites et une diminution de la responsabilité en cas d'accident.

Les cycles de vente commerciaux sont plus longs, mais les remises liées à la télématique permettent un retour sur investissement rapide. Les solutions montées en OEM simplifient la gestion de la conformité et de la garantie pour les deux segments, bien que les équipements de post-montage séduisent encore les transporteurs économes souhaitant moderniser leurs anciens camions. Les taux d'adoption des caméras dans les véhicules particuliers augmentent à chaque nouveau modèle lancé, portés par des lancements compétitifs de Mahindra, Hyundai et Tata qui intègrent désormais des ADAS de base en dessous de 20 lakh INR (~ 22 500 USD).

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de caméra : accélération de la technologie de détection

Les unités de vision représentaient 62,74 % des expéditions en 2025, les consommateurs privilégiant la facilité de stationnement. Les caméras de détection progresseront à un TCAC de 18,12 % jusqu'en 2031, portées par des configurations stéréoscopiques prenant en charge le maintien de voie et l'évitement de collision. Les configurations mono dominent les véhicules d'entrée de gamme grâce à leur coût inférieur, tandis que les plateformes stéréo apparaissent dans les SUV compacts premium affichant une assistance de niveau 2.

La taille du marché indien des caméras automobiles pour les modules de détection progresse à mesure que les processeurs baissent de prix et que les algorithmes de vision fonctionnent efficacement sur les contrôleurs de véhicule. La complexité des mises à niveau génère des revenus de services de calibrage pour les ateliers et offre aux fournisseurs axés sur le logiciel un nouvel avantage concurrentiel. Les caméras de vision restent pertinentes, mais cèdent des parts à mesure que les règles de sécurité active imposées par le NCAP migrent des finitions premium vers les finitions intermédiaires.

Par application : les ADAS s'imposent comme le moteur de croissance

Le stationnement et la vue panoramique détenaient une part de 56,95 % en 2025, les risques de manœuvre restant une préoccupation majeure pour les conducteurs urbains. Toutefois, les ADAS progresseront à un TCAC de 17,29 % à mesure que les équipementiers développent des systèmes d'alerte de collision, de freinage d'urgence automatique et de détection de sortie de voie pour satisfaire aux normes d'évaluation par étoiles.

La surveillance du conducteur gagne du terrain dans les flottes, bien que la sensibilité à la confidentialité tempère l'adoption dans les véhicules particuliers. La composition des applications souligne une évolution de la vision passive vers la prévention active des risques, faisant évoluer le marché indien des caméras automobiles vers un contenu de plus grande valeur avec des flux de revenus logiciels incrémentiels.

Par résolution : la haute définition favorise l'adoption premium

Les caméras 2-5 MP représentaient 60,05 % des volumes de 2025, équilibrant clarté et coût. Les unités supérieures à 5 MP progresseront à un TCAC de 16,85 % car la logique ADAS nécessite des données nettes à plus longue portée. Les composants inférieurs à 1 MP s'effacent, sauf dans les kits de vue arrière économiques pour les petites voitures.

Les images haute définition nécessitent des SoC plus puissants et des marges de conception thermique plus importantes, et les fabricants de puces proposent désormais des packages ISP de grade automobile. Les lignes de production modernisent les optiques et les procédés en salle blanche pour répondre à des tolérances plus strictes, réduisant progressivement les écarts de coût unitaire et diffusant l'adoption de la haute définition vers le bas de la gamme de prix.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de vente : l'intégration OEM domine

Le montage OEM a capté 80,62 % des expéditions de 2025, prouvant que l'intégration en usine l'emporte sur la qualité de garantie et de calibrage. Les kits du marché secondaire afficheront tout de même un TCAC de 15,84 %, principalement des ensembles de vue arrière vendus via des chaînes d'accessoires aux propriétaires souhaitant une conformité économique.

Les équipements ADAS complexes de post-montage restent une niche car ils nécessitent un accès réseau, un codage et un alignement précis que seules les usines garantissent. À mesure que les équipementiers standardisent les caméras dans les finitions intermédiaires, les économies d'échelle réduisent l'écart de prix avec le marché secondaire, consolidant davantage les parts de marché.

Par emplacement de montage : les systèmes de vue frontale gagnent en importance

Les modules de vue arrière ont maintenu une part de 51,21 % en 2025, aidés par les règles de stationnement et de véhicules lourds. Les unités de vue frontale afficheront un TCAC de 16,72 % parallèlement à la croissance des ADAS qui impose la reconnaissance vers l'avant. Les emplacements latéraux et intérieurs répondent respectivement aux besoins de surveillance des angles morts et de détection de la fatigue du conducteur, mais restent des couches plus petites du marché indien des caméras automobiles.

Les capteurs frontaux nécessitent des boîtiers aérodynamiques et des protège-lentilles chauffants pour résister à la mousson, ce qui sollicite des fabricants de composants spécialisés. Les caméras intérieures font face à un examen de confidentialité, mais sont adoptées par les flottes commerciales où la conformité l'emporte sur les préoccupations.

Analyse géographique

L'Inde du Nord a généré 36,29 % du chiffre d'affaires de 2025 grâce aux pôles dans l'Haryana et l'Uttar Pradesh qui accueillent des équipementiers majeurs tels que Maruti Suzuki et Honda. La proximité de la Région de la capitale nationale accélère les itérations de conception et apporte une densité de fournisseurs qui réduit les dépenses logistiques. Les tempêtes de poussière saisonnières et les écarts de température testent la robustesse des caméras, mais des réseaux de services solides limitent les temps d'arrêt.

L'Inde du Sud surpassera toutes les régions avec un TCAC de 16,63 % jusqu'en 2031. La ceinture électronique du Karnataka et le corridor automobile du Tamil Nadu attirent les investissements en R&D pour les caméras, ancrés par les talents d'ingénierie des instituts locaux. Bangalore et Chennai jouent le rôle de hubs de validation où les équipementiers de rang 1 mondiaux affinent les algorithmes ADAS pour les routes indiennes, renforçant la position du marché indien des caméras automobiles en tant que centre technologique capable d'exporter.

L'Inde de l'Ouest tire parti de la base manufacturière du Maharashtra et de l'accès portuaire du Gujarat pour sécuriser le flux de composants et les exportations de véhicules finis. Les incitations des États attirent de nouvelles usines, et un vaste réseau de fournisseurs soutient les assemblages complexes de caméras. Les zones de l'Est et du Nord-Est restent modestes aujourd'hui, mais la hausse de la possession de véhicules et l'expansion des autoroutes ouvriront de nouvelles voies aux vendeurs de caméras qui ciblent les territoires encore sous-desservis.

Paysage concurrentiel

Le marché indien des caméras automobiles est modérément concentré, les cinq premiers acteurs représentant près de 45 % du chiffre d'affaires. Bosch, Continental et Valeo appliquent des décennies d'expertise en ADAS et s'appuient sur des partenariats pour la production locale. Le protocole d'accord de Bosch avec Tata Electronics souligne un ancrage plus profond dans les semi-conducteurs. Dans le même temps, la nouvelle identité Aumovio de Continental met en lumière les véhicules définis par le logiciel et la sécurité centrée sur les caméras. Valeo adapte son architecture Fish-Eye aux voitures compactes pour répondre aux objectifs de coût.

Les acteurs nationaux majeurs saisissent les fonds PLI pour combler les lacunes technologiques. Motherson Sumi Systems pousse le contenu localisé et les modules de suivi oculaire, tandis que Uno Minda élargit ses capacités électroniques pour les lignes VE et ICE. Les leviers concurrentiels comprennent une validation climatique plus rigoureuse, un coût total inférieur et des cycles d'homologation plus rapides. Des espaces restent disponibles dans la surveillance des conducteurs orientée flottes et les équipements de post-montage pour le marché des assurances. La convergence technologique invite les fabricants de puces et les fournisseurs de caméras pour smartphones qui offrent des propriétés intellectuelles d'imagerie avancée, stimulant des alliances comme le partenariat de Magna avec NVIDIA visant des feuilles de route ADAS à haute puissance de calcul.

Les certifications réglementaires permettent à certains fournisseurs de livrer des systèmes conformes au NCAP en temps voulu, leur conférant un avantage concurrentiel. Cette différenciation relègue souvent les petits entrants à des positions de niche ou à des rôles de rang 2, car ils peuvent manquer des ressources ou de l'expertise nécessaires pour satisfaire aux exigences de certification strictes.

Leaders du secteur des caméras automobiles en Inde

Continental AG

Magna International Inc

Robert Bosch GmbH

Valeo SA

Autoliv Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Tata Electronics et Bosch ont signé un protocole d'accord pour explorer la fabrication collaborative d'électronique automobile, notamment des modules de caméras, adaptés aux initiatives indiennes. Ce partenariat vise à exploiter l'expertise de Bosch en technologie automobile et les capacités de fabrication de Tata Electronics pour répondre à la demande croissante d'électronique automobile avancée en Inde. La collaboration devrait contribuer au développement de solutions localisées, s'inscrivant dans le cadre de la politique du gouvernement indien en faveur de l'autonomie dans la fabrication sous l'initiative « Make in India ».

- Janvier 2024 : Maruti Suzuki s'apprête à investir la somme colossale de 3,5 milliards INR au Gujarat, marquant l'établissement de sa deuxième usine automobile. Avec une capacité annuelle ambitieuse d'un million d'unités, la nouvelle installation devrait démarrer ses opérations au cours de l'exercice fiscal 2028-29. Cette initiative doublera effectivement la capacité de production de Maruti Suzuki au Gujarat, pour atteindre un total robuste de 2 millions d'unités par an. Il est à noter que cette expansion est largement alimentée par une demande croissante de fonctionnalités, telles que les caméras automobiles, dans la gamme variée de modèles de Maruti, plutôt que par des retards de production.

Périmètre du rapport sur le marché des caméras automobiles en Inde

Le marché des caméras automobiles en Inde couvre les dernières tendances et les développements technologiques du marché des caméras automobiles, la demande par type de véhicule, type de caméra, type d'application, et la part des principaux acteurs.

| Véhicule particulier | Berline compacte |

| Berline | |

| SUV et véhicule multiusage | |

| Véhicule commercial | Véhicule commercial léger |

| Véhicule commercial moyen et lourd |

| Caméra de vision | |

| Caméra de détection | Mono |

| Stéréo |

| ADAS |

| Stationnement et vue panoramique |

| Surveillance du conducteur |

| Jusqu'à 1 MP |

| 2-5 MP |

| Au-dessus de 5 MP |

| Montage OEM |

| Marché secondaire |

| Vue frontale |

| Vue arrière |

| Vue latérale |

| Intérieur/En cabine |

| Nord |

| Sud |

| Ouest |

| Est et Nord-Est |

| Par type de véhicule | Véhicule particulier | Berline compacte |

| Berline | ||

| SUV et véhicule multiusage | ||

| Véhicule commercial | Véhicule commercial léger | |

| Véhicule commercial moyen et lourd | ||

| Par type de caméra | Caméra de vision | |

| Caméra de détection | Mono | |

| Stéréo | ||

| Par application | ADAS | |

| Stationnement et vue panoramique | ||

| Surveillance du conducteur | ||

| Par résolution | Jusqu'à 1 MP | |

| 2-5 MP | ||

| Au-dessus de 5 MP | ||

| Par canal de vente | Montage OEM | |

| Marché secondaire | ||

| Par emplacement de montage | Vue frontale | |

| Vue arrière | ||

| Vue latérale | ||

| Intérieur/En cabine | ||

| Par région | Nord | |

| Sud | ||

| Ouest | ||

| Est et Nord-Est | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des caméras automobiles en Inde en 2026 ?

Le marché est évalué à 347,42 millions USD en 2026.

À quel rythme le chiffre d'affaires progressera-t-il jusqu'en 2031 ?

Le chiffre d'affaires devrait atteindre 697,67 millions USD, reflétant un TCAC de 14,96 % pendant la période 2026-2031.

Quel type de caméra progresse le plus rapidement ?

Les caméras de détection s'étendront à un TCAC de 18,12 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide ?

L'Inde du Sud est sur la voie d'un TCAC de 16,63 % grâce à de solides écosystèmes électroniques.

Quelle catégorie de véhicules utilise le plus de caméras aujourd'hui ?

Les véhicules particuliers représentent 71,63 % des expéditions de 2025.

Dernière mise à jour de la page le: