Taille et parts du marché des thérapeutiques de la myasthénie grave

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.18 Milliards de dollars |

| Taille du Marché (2031) | 3.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thérapeutiques de la myasthénie grave par Mordor Intelligence

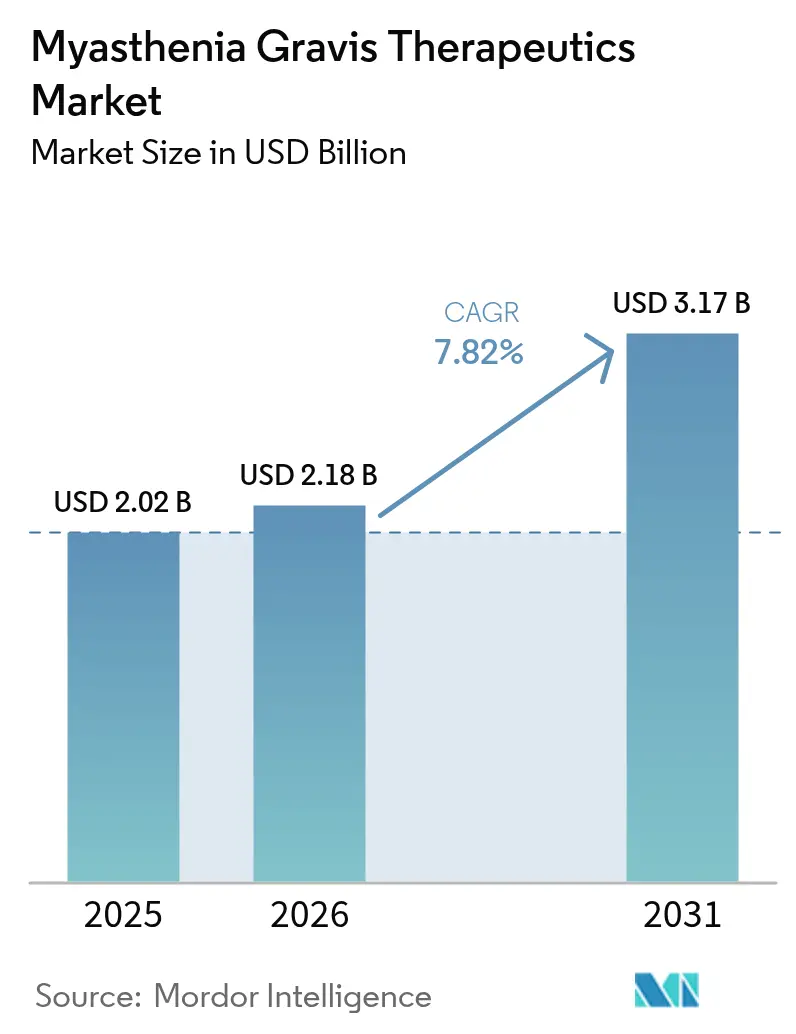

La taille du marché des thérapeutiques de la myasthénie grave en 2026 est estimée à 2,18 milliards USD, en hausse par rapport à la valeur de 2025 de 2,02 milliards USD, avec des projections pour 2031 indiquant 3,17 milliards USD, soit une croissance à un CAGR de 7,82 % sur la période 2026-2031. L'adoption croissante des biologiques, notamment les antagonistes du FcRn et les inhibiteurs du complément, redéfinit les parcours de soins et incite les payeurs à réévaluer les cadres de remboursement. La maturation du pipeline, les incitations aux médicaments orphelins et les collaborations soutenues par le capital-risque ont raccourci les cycles de développement, tandis que les formulations sous-cutanées (SC) accélèrent la décentralisation du traitement. La forte croissance de la prévalence, le diagnostic plus précoce grâce aux outils basés sur l'IA et la latitude de tarification premium renforcent davantage les perspectives de revenus. L'intensité concurrentielle devrait augmenter à mesure que Johnson & Johnson, argenx et UCB développent leurs nouveaux lancements et que les programmes de biosimilaires préparent leurs entrées après 2030.

Principaux enseignements du rapport

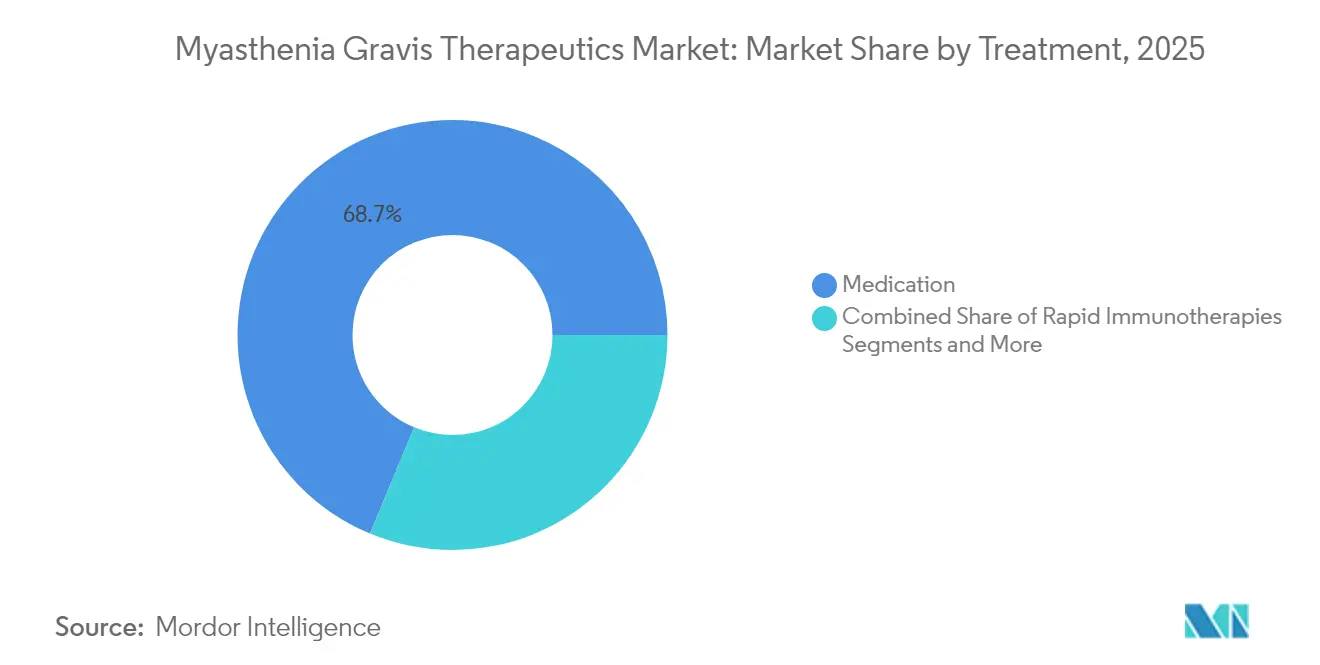

- Par traitement, les thérapies médicamenteuses ont dominé avec une part de revenus de 68,74 % en 2025 ; les thérapies géniques et cellulaires progressent à un CAGR de 9,41 % jusqu'en 2031.

- Par voie d'administration, l'administration intraveineuse représentait 62,90 % de la part du marché des thérapeutiques de la myasthénie grave en 2025, tandis que le segment SC progresse à un CAGR de 9,85 % jusqu'en 2031.

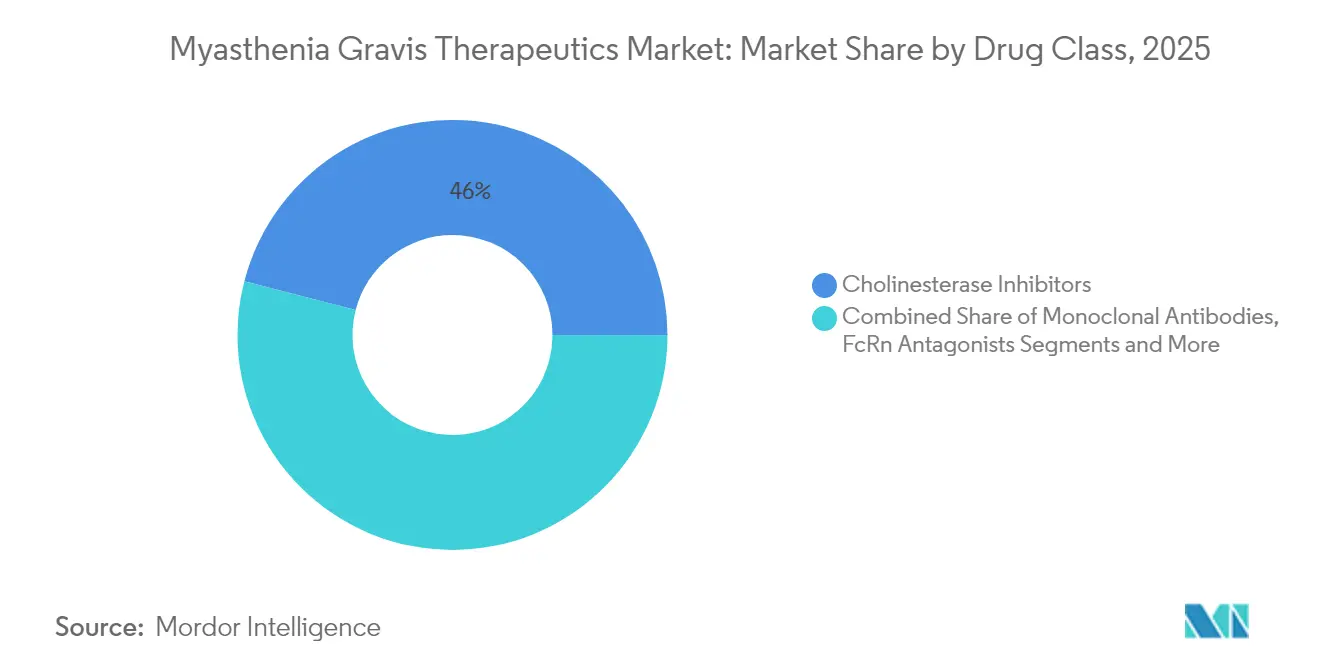

- Par classe thérapeutique, les inhibiteurs de la cholinestérase représentaient 45,98 % de la taille du marché des thérapeutiques de la myasthénie grave en 2025 ; les anticorps monoclonaux progressent à un CAGR de 11,06 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 58,88 % de la part en 2025, tandis que les soins à domicile progressent à un CAGR de 10,54 % grâce aux biologiques SC permettant l'auto-administration.

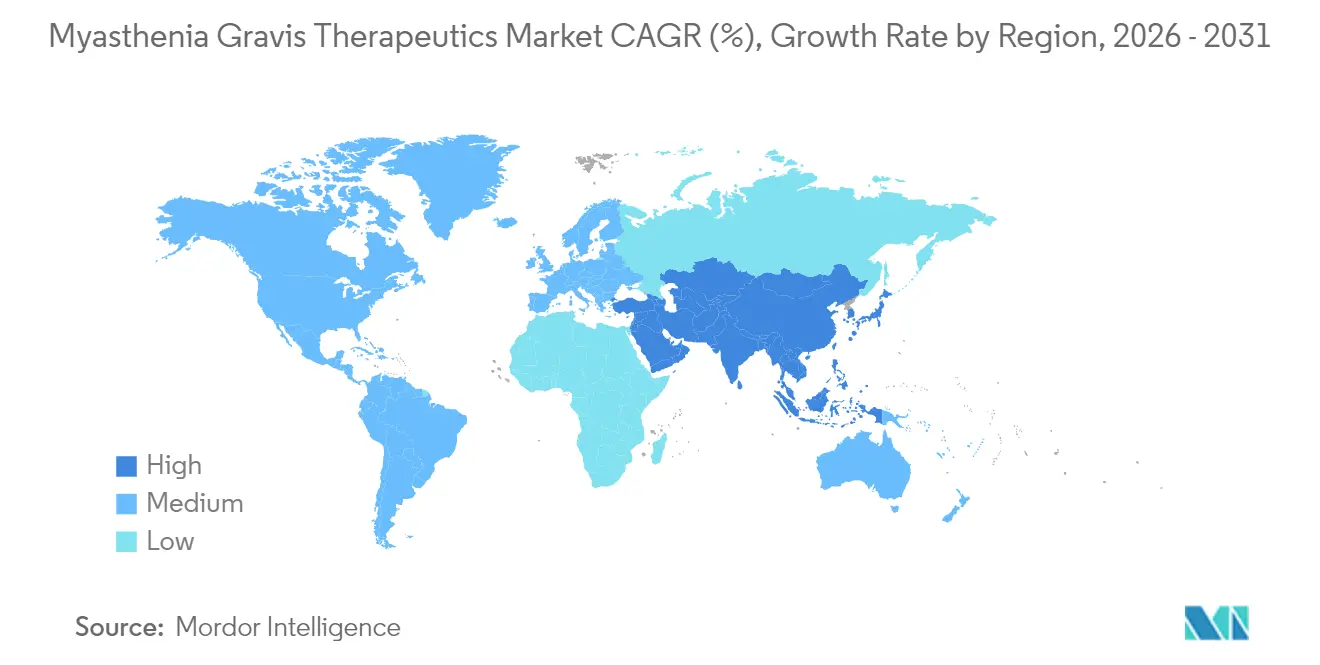

- Par géographie, l'Amérique du Nord représentait 44,01 % des revenus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 9,46 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des thérapeutiques de la myasthénie grave

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante et diagnostic plus précoce de la myasthénie grave | +1.2% | Mondial, avec des gains concentrés en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Accélération des approbations de biologiques ciblant le complément et le FcRn | +2.1% | Mondial, porté par les voies réglementaires américaines et européennes | Court terme (≤ 2 ans) |

| Incitations aux maladies rares et levier de tarification premium | +1.8% | Marchés principaux d'Amérique du Nord et d'UE | Long terme (≥ 4 ans) |

| Pipeline d'essais cliniques robuste porté par des accords capital-risque/grands groupes pharmaceutiques | +1.5% | Mondial, avec la R&D concentrée en Amérique du Nord | Moyen terme (2-4 ans) |

| Biologiques SC auto-administrés améliorant l'observance | +0.9% | Mondial, avec une adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Analyses électromyographiques basées sur l'IA permettant une intervention plus précoce | +0.6% | Amérique du Nord et UE, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante et diagnostic plus précoce

L'incidence est passée à 68,5 nouveaux cas par million aux États-Unis en 2024, reflétant une sensibilisation accrue et une meilleure couverture d'assurance pour les tests neuromusculaires. Dans les cliniques tertiaires, les analyses oculo-motrices assistées par IA peuvent identifier les signatures de fatigue en moins de 60 secondes et ont été associées à une réduction du délai diagnostique moyen de 2,3 ans à moins de 12 mois.[1]Yun Ye, « Épidémiologie de la myasthénie grave aux États-Unis », Frontiers in Neurology, frontiersin.org La confirmation précoce permet aux cliniciens d'initier plus tôt une thérapie immunomodulatrice, et les centres qui parviennent à un diagnostic en moins d'un an rapportent des taux de manifestation minimale 40 % plus élevés à deux ans de suivi. Un accès plus large à la téléneurologie, associé aux incitations des payeurs pour des bilans rapides, continue d'élargir le bassin de patients du marché des thérapeutiques de la myasthénie grave.

Approbations accélérées des biologiques ciblant le FcRn et le complément

Entre 2023 et 2025, quatre médicaments révolutionnaires — le rozanolixizumab, le zilucoplan, le nipocalimab et l'efgartigimod SC — ont achevé leur examen réglementaire en seulement 6 à 8 mois dans le cadre de procédures prioritaires. Des délais raccourcis réduisent les périodes de consommation de trésorerie, encourageant les investisseurs en capital-risque et favorisant l'activité de transactions avec les grands groupes pharmaceutiques. Les approbations parallèles dans l'UE, au Japon et en Australie permettent des lancements quasi simultanés, accélérant la capture des revenus mondiaux pendant les fenêtres d'exclusivité. Ces dynamiques ajoutent de l'échelle et de la profondeur au marché des thérapeutiques de la myasthénie grave et valident l'immunologie de précision comme thème de croissance central.

Incitations aux maladies rares et tarification premium

Le statut de médicament orphelin accorde une exclusivité de sept ans, un crédit d'impôt R&D de 25 % et l'exonération des frais d'utilisation de la FDA, supprimant des coûts réglementaires considérables. Les prix catalogue dépassent 800 000 USD par patient et par an, mais les contrats basés sur les résultats atténuent la résistance des payeurs tout en préservant de solides flux de revenus nets. Les fabricants canalisent leurs marges élevées vers des programmes de nouvelle génération tels que le CAART et les anticorps bispécifiques, renforçant un cycle d'investissement vertueux qui maintient l'attractivité du secteur des thérapeutiques de la myasthénie grave pour les acteurs établis comme pour les nouveaux entrants.

Biologiques SC améliorant l'observance

L'autorisation de l'EMA pour le rozanolixizumab auto-injecté et l'approbation par la FDA des seringues préremplies Vyvgart Hytrulo déplacent le traitement des unités de perfusion vers le domicile, faisant passer l'observance de 65 % à 89 % dans les six mois suivant le déploiement. L'administration à domicile élimine les contraintes de déplacement, un avantage cité par 83 % des répondants aux enquêtes. Une meilleure persistance entraîne une suppression plus stable des IgG, moins d'exacerbations et moins d'hospitalisations liées aux crises, renforçant la justification clinique et économique de l'utilisation des biologiques sur le marché des thérapeutiques de la myasthénie grave.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de la thérapie biologique à long terme | -1.8% | Mondial, le plus aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Faible sensibilisation à la maladie dans les économies émergentes | -1.1% | APAC, Amérique latine, MEA | Moyen terme (2-4 ans) |

| Complexité de la chaîne du froid et de l'assurance qualité des tests pour les anticorps monoclonaux | -0.7% | Mondial, régions dépendantes des infrastructures | Court terme (≤ 2 ans) |

| Risque d'érosion des prix après la perte d'exclusivité de Soliris et l'entrée des biosimilaires | -0.9% | Principalement Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la thérapie biologique

Les dépenses annuelles en inhibiteurs du FcRn avoisinent 833 000 USD, tandis que les études coût-utilité suggèrent que les prix doivent baisser jusqu'à 88 % pour atteindre les seuils de consentement à payer aux États-Unis et en Europe.[2] Young-Ah Heo, « Efgartigimod : une revue dans la myasthénie grave généralisée », Journal of Managed Care & Specialty Pharmacy, jmcp.org Les plafonds budgétaires entraînent des délais d'autorisation préalable de quatre à six semaines, et les patients des marchés émergents ont souvent recours aux stéroïdes ou à la plasmaphérèse en raison de co-paiements élevés. De larges écarts d'accessibilité financière freinent donc la croissance de la demande sur le marché des thérapeutiques de la myasthénie grave malgré la supériorité clinique des nouveaux agents.

Faible sensibilisation à la maladie dans les économies émergentes

La reconnaissance de la myasthénie grave par les médecins de soins primaires est en moyenne inférieure à 30 % dans de nombreux contextes d'Asie-Pacifique et d'Amérique latine, avec un taux de diagnostic erroné lors de la présentation initiale dépassant 60 %.[3]Yasar Zorlu, « Décodage de la myasthénie grave par spectroscopie infrarouge », Scientific Reports, nature.com Les patients peuvent passer par les services d'ophtalmologie et d'ORL pendant jusqu'à un an avant d'être orientés vers la neurologie, retardant potentiellement l'accès à une thérapie modificatrice de la maladie. Ces facteurs limitent la pénétration du marché, maintenant les volumes de prescription à un niveau faible même lorsque les produits obtiennent une autorisation réglementaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par traitement : les thérapies géniques accélèrent les soins de précision

Les thérapies géniques et cellulaires constituent la catégorie de traitement à la croissance la plus rapide avec un CAGR de 9,41 %, bien que les schémas thérapeutiques médicamenteux aient encore capturé 68,74 % des revenus de 2025. Les premières études de cas sur les CAR-T montrent des scores de myasthénie grave quantitative passant de 21 à 5, maintenant des gains de force musculaire sans immunosuppression continue. La réponse de 98,1 % sur l'échelle MG-ADL du télitacicept lors des essais en phase avancée et la technologie CAART qui dépléte sélectivement les cellules B pathogènes renforcent la confiance croissante dans les approches curatives. Le capital-risque et les subventions des fondations dédiées aux maladies fournissent un financement essentiel, tandis que les régulateurs familiarisés avec les vecteurs AAV rationalisent les examens des demandes d'autorisation d'essai clinique. À mesure que les interventions ponctuelles arrivent à maturité, le marché des thérapeutiques de la myasthénie grave pourrait évoluer vers des revenus concentrés en début de période, les budgets de médicaments chroniques se réorientant progressivement vers la surveillance post-traitement.

Le segment des médicaments existants reste important car les stéroïdes, les inhibiteurs de la cholinestérase et les IVIg continuent de gérer les épisodes légers ou rapidement progressifs. Néanmoins, les antagonistes du FcRn et les inhibiteurs du complément permettent désormais une réduction progressive des stéroïdes chez près de la moitié des patients, réduisant la dépendance aux immunosuppresseurs à large spectre. Les protocoles combinés associant des biologiques à l'édition génique ciblée pourraient créer des modèles de soins hybrides qui préservent les marges de maintenance tout en permettant une rémission durable pour les groupes à haut risque. Une telle innovation soutient la diversité des revenus sur le marché des thérapeutiques de la myasthénie grave et protège les fabricants de médicaments contre les résultats réglementaires binaires.

Par voie d'administration : l'administration SC redéfinit la commodité

L'administration sous-cutanée croît de 9,85 % par an et est prête à rogner sur la domination intraveineuse, qui représentait 62,90 % des revenus en 2025. L'approbation par l'EMA du rozanolixizumab auto-injecté et l'autorisation par la FDA des seringues préremplies Vyvgart Hytrulo confirment la sécurité et l'efficacité de l'administration contrôlée par le patient. L'administration SC peut être réalisée en cinq minutes à domicile, contre plusieurs heures de visite en unité de perfusion, portant l'observance à 89 % et favorisant le passage chez les patients désireux de réduire le temps en clinique. Cette commodité élargit la taille du marché des thérapeutiques de la myasthénie grave en engageant les résidents ruraux et les patients à mobilité réduite qui évitaient auparavant la thérapie biologique.

Les partenariats technologiques, comme l'expansion de 30 millions USD d'argenx avec Halozyme, visent des concentrations de médicaments plus élevées et des volumes d'injection plus faibles, améliorant le confort et la logistique. Ce changement libère des fauteuils de perfusion pour d'autres spécialités, un avantage apprécié par les administrateurs hospitaliers, et réduit les coûts des établissements pour les payeurs. Les formulations orales restent limitées aux inhibiteurs de la cholinestérase et aux stéroïdes de première génération, mais de futurs biologiques à libération prolongée ou à base de nanoparticules pourraient transférer des thérapies supplémentaires vers les soins à domicile. Une pénétration SC plus large continuera donc de remodeler l'allocation des revenus au sein du marché des thérapeutiques de la myasthénie grave.

Par classe thérapeutique : les anticorps monoclonaux surpassent les médicaments classiques

Les anticorps monoclonaux ont affiché la trajectoire de croissance la plus élevée avec un CAGR de 11,06 % jusqu'en 2031, bien que les inhibiteurs de la cholinestérase aient encore généré 45,98 % des revenus de 2025. Les antagonistes du FcRn tels que l'efgartigimod, le rozanolixizumab et le nipocalimab permettent une réduction rapide des IgG, améliorant les scores MG-ADL et QMG en quelques semaines. Les inhibiteurs du complément restent essentiels pour les patients présentant une pathologie médiée par le complément, offrant des perspectives de rémission lorsque les titres d'auto-anticorps restent élevés malgré la thérapie par antagonistes du FcRn. Le rituximab conserve une niche dans la maladie MuSK-positive, avec 97 % des patients atteignant une amélioration clinique, mais limité par les obstacles au remboursement hors indication.

La diversification du pipeline comprend des inhibiteurs du C2 et des agonistes du MuSK, suggérant de nouvelles vagues de lancements qui maintiennent les décisions de prescription fluides et compétitives. La méta-analyse en réseau met en évidence la réponse QMG supérieure du batoclimab et les gains MG-ADL de premier plan du rozanolixizumab, impliquant une sélection éventuelle des médicaments basée sur des algorithmes. Une telle personnalisation basée sur les données soutient l'expansion soutenue de la part des biologiques au sein du marché des thérapeutiques de la myasthénie grave tout en donnant aux payeurs des leviers pour négocier des contrats basés sur la valeur.

Par utilisateur final : les soins à domicile enregistrent la croissance la plus rapide

Les soins à domicile progressent à un CAGR de 10,54 %, défiant les hôpitaux qui détenaient une part de 58,88 % en 2025. L'expérience de la COVID-19 a normalisé l'auto-injection et la télésurveillance, réduisant l'anxiété des patients quant à l'administration de biologiques à haute valeur à domicile. Les plateformes basées sur l'IA automatisent désormais les examens neuromusculaires, permettant aux cliniciens d'ajuster les doses en fonction des scores de performance à distance. Sur l'horizon de prévision, le marché des thérapeutiques de la myasthénie grave devrait connaître un glissement progressif de l'administration des doses d'entretien des cliniques spécialisées vers le domicile des patients.

Les hôpitaux dominent encore l'initiation du traitement car les neurologues réalisent les évaluations de référence, les titrations de perfusion et la gestion des crises. Les centres de chirurgie ambulatoire continuent de jouer un rôle dans la thymectomie et l'électrophysiologie, mais les volumes de facturation diminuent à mesure que les biologiques réduisent la demande de procédures. Les payeurs approuvent la décentralisation lorsque les indicateurs d'observance s'avèrent stables, et certains assureurs offrent des réductions de prime aux patients qui passent à l'administration à domicile. Ce changement réalloue les flux de revenus mais élargit le marché global des thérapeutiques de la myasthénie grave en supprimant les obstacles logistiques aux soins chroniques.

Analyse géographique

L'Amérique du Nord a généré 44,01 % des revenus de 2025, soutenue par une large couverture d'assurance et une adoption rapide des biologiques suite aux désignations de percée de la FDA. L'incidence se situe désormais à 68,5 par million, ce qui correspond à environ 82 700 adultes américains nécessitant une thérapie continue. Les tests oculo-moteurs basés sur l'IA et la téléneurologie réduisent les goulets d'étranglement chez les spécialistes, favorisant des démarrages précoces qui augmentent l'exposition cumulée aux médicaments. L'intensité concurrentielle a augmenté en 2025 lorsque Johnson & Johnson a lancé le nipocalimab, ajoutant une pression sur les prix qui pourrait élargir l'accès des patients en tempérant les escalateurs annuels de coûts.

L'Europe suit avec un environnement réglementaire cohérent qui a approuvé le rozanolixizumab en janvier 2024 et l'auto-administration SC en février 2025. Les évaluations des technologies de santé obtiennent des remises de 20 à 30 % sur les prix catalogue, tout en reconnaissant la valeur des médicaments orphelins lorsque les données du monde réel montrent une réduction plus rapide des stéroïdes et moins de crises. Les études de préférence confirment que 83 % des patients européens préfèrent l'administration SC, permettant aux payeurs de réaffecter les budgets de perfusion à l'acquisition de médicaments. Les approbations conditionnelles exigent une surveillance post-commercialisation, assurant la transparence en matière de sécurité tout en permettant les flux de revenus pendant la collecte de données. La montée en puissance des programmes de biosimilaires pour les inhibiteurs du complément pourrait générer des économies supplémentaires, finançant potentiellement une adoption plus large des antagonistes du FcRn dans les formulaires nationaux.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 9,46 %, portée par les examens de la PMDA et de la NMPA qui accusent désormais un retard de moins de six mois sur les autorisations américaines. Le Japon a approuvé l'efgartigimod sous le nom de VYVDURA pour la myasthénie grave généralisée et la thrombocytopénie immune, tandis que la Chine a autorisé les formes IV et SC pour la myasthénie grave généralisée et la PIDC. Malgré ces avancées, les frais à la charge des patients représentent encore en moyenne 40 % du revenu annuel des ménages en Chine, ce qui plafonne l'utilisation des biologiques à prix élevé. La télémédecine et la spectroscopie infrarouge basée sur l'IA commencent à combler les lacunes en matière de spécialistes. La poursuite des investissements dans les infrastructures de santé et les initiatives de fabrication locale, notamment les biosimilaires d'antagonistes du FcRn planifiés, devraient accroître la contribution régionale au marché des thérapeutiques de la myasthénie grave au cours de la prochaine décennie.

Paysage concurrentiel

Le marché des thérapeutiques de la myasthénie grave présente une consolidation modérée. Argenx reste le leader en termes de revenus, affichant 573 millions USD de ventes de Vyvgart au troisième trimestre 2024 et visant 50 000 patients dans le monde d'ici 2030. L'approbation du nipocalimab de Johnson & Johnson en mai 2025 fournit de solides données de comparaison directe montrant une amélioration soutenue quatre fois supérieure à celle du placebo, apportant une échelle immédiate via sa franchise mondiale en immunologie. Le rozanolixizumab d'UCB se différencie par l'auto-injection et une indication double AChR/MuSK, séduisant les patients recherchant une administration à domicile.

La gamme d'inhibiteurs du complément d'AstraZeneca est vulnérable à l'empiètement des antagonistes du FcRn, mais maintient la fidélité parmi les sous-groupes complément-positifs. Le batoclimab d'Immunovant, actuellement en phase 3, a affiché un bénéfice MG-ADL de 5,6 points qui pourrait intensifier la concurrence sur la profondeur de réduction des IgG. Les alliances technologiques continuent de remodeler le domaine ; le partenariat Enhanze d'argenx avec Halozyme cible quatre nouveaux candidats SC qui pourraient étendre son avantage de marque. Les acteurs de la thérapie génique, notamment les développeurs de CAART, sont probablement des cibles d'acquisition pour les grands groupes pharmaceutiques cherchant des actifs de rémission durable, renforçant davantage le pipeline futur du marché des thérapeutiques de la myasthénie grave.

La situation tarifaire est fluide. Les études coût-efficacité préconisent des remises importantes, mais les contrats basés sur les résultats et les modèles de soins chroniques groupés accordent aux fabricants une certaine latitude s'ils peuvent documenter la réduction des crises et l'épargne en stéroïdes. À mesure que davantage d'agents entrent sur le marché, les systèmes nationaux pourraient recourir à des appels d'offres concurrentiels pour faire baisser les prix nets, mais les marges élevées en immunologie et la capacité de fabrication limitée favorisent encore les princeps par rapport aux biosimilaires avant 2030.

Leaders du secteur des thérapeutiques de la myasthénie grave

argenx SE

UCB Pharma

Johnson & Johnson

Novartis AG

AstraZeneca

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Johnson & Johnson a obtenu l'approbation de la FDA pour le nipocalimab (Imaavy) dans la myasthénie grave généralisée, démontrant un contrôle des symptômes soutenu quatre fois supérieur à celui du placebo.

- Avril 2025 : Argenx a reçu l'autorisation de la FDA pour les seringues préremplies Vyvgart Hytrulo, permettant l'auto-administration par le patient à domicile.

- Avril 2025 : RemeGen a annoncé une réponse MG-ADL de 98,1 % pour le télitacicept en phase 3, avec une approbation chinoise attendue au deuxième trimestre 2025.

- Mars 2025 : Immunovant a présenté les données de phase 3 du batoclimab, atteignant une amélioration MG-ADL de 5,6 points à 680 mg par semaine.

Portée du rapport mondial sur le marché des thérapeutiques de la myasthénie grave

La myasthénie grave est un trouble auto-immun neuromusculaire qui provoque une faiblesse des muscles squelettiques, c'est-à-dire les muscles que le corps utilise pour le mouvement. Elle survient lorsque la communication entre les cellules nerveuses et les muscles est altérée. Cette altération empêche les contractions musculaires essentielles de se produire, entraînant une faiblesse musculaire. Bien qu'il n'existe pas de remède contre ce trouble, des médicaments peuvent être utilisés pour prévenir l'aggravation des symptômes.

| Médicaments | |

| Immunothérapies rapides | Immunoglobulines intraveineuses (IVIg) |

| Plasmaphérèse | |

| Thérapies géniques et cellulaires | |

| Autres thérapies émergentes |

| Orale |

| Intraveineuse |

| Sous-cutanée |

| Inhibiteurs de la cholinestérase |

| Corticostéroïdes et autres immunosuppresseurs |

| Anticorps monoclonaux |

| Inhibiteurs du complément |

| Antagonistes du FcRn |

| Autres |

| Hôpitaux |

| Cliniques spécialisées en neurologie |

| Soins à domicile |

| Centres de chirurgie ambulatoire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par traitement | Médicaments | |

| Immunothérapies rapides | Immunoglobulines intraveineuses (IVIg) | |

| Plasmaphérèse | ||

| Thérapies géniques et cellulaires | ||

| Autres thérapies émergentes | ||

| Par voie d'administration | Orale | |

| Intraveineuse | ||

| Sous-cutanée | ||

| Par classe thérapeutique | Inhibiteurs de la cholinestérase | |

| Corticostéroïdes et autres immunosuppresseurs | ||

| Anticorps monoclonaux | ||

| Inhibiteurs du complément | ||

| Antagonistes du FcRn | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées en neurologie | ||

| Soins à domicile | ||

| Centres de chirurgie ambulatoire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des thérapeutiques de la myasthénie grave ?

Le marché s'établit à 2,18 milliards USD en 2026 et devrait atteindre 3,17 milliards USD d'ici 2031 à un CAGR de 7,82 %.

Quelle catégorie de traitement connaît la croissance la plus rapide ?

Les thérapies géniques et cellulaires sont en tête, progressant à un CAGR de 9,41 % jusqu'en 2031, les CAR-T et le télitacicept affichant des taux de réponse élevés.

Pourquoi les biologiques SC gagnent-ils en popularité ?

Les approbations de l'EMA et de la FDA pour les formulations auto-injectées portent l'observance à 89 % et éliminent les visites en unité de perfusion, améliorant la commodité pour les patients et les profils de coûts des payeurs.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique affiche un CAGR de 9,46 % grâce à des examens plus rapides de la PMDA et de la NMPA, bien que l'accessibilité financière reste un défi.

Quels sont les principaux obstacles à l'adoption des biologiques ?

Des coûts annuels proches de 833 000 USD et une faible sensibilisation à la maladie dans les économies émergentes ralentissent l'adoption malgré une forte efficacité clinique.

Dernière mise à jour de la page le: