Taille et part du marché des fluides de refroidissement par immersion

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.79 Milliards de dollars |

| Taille du Marché (2031) | 4.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fluides de refroidissement par immersion par Mordor Intelligence

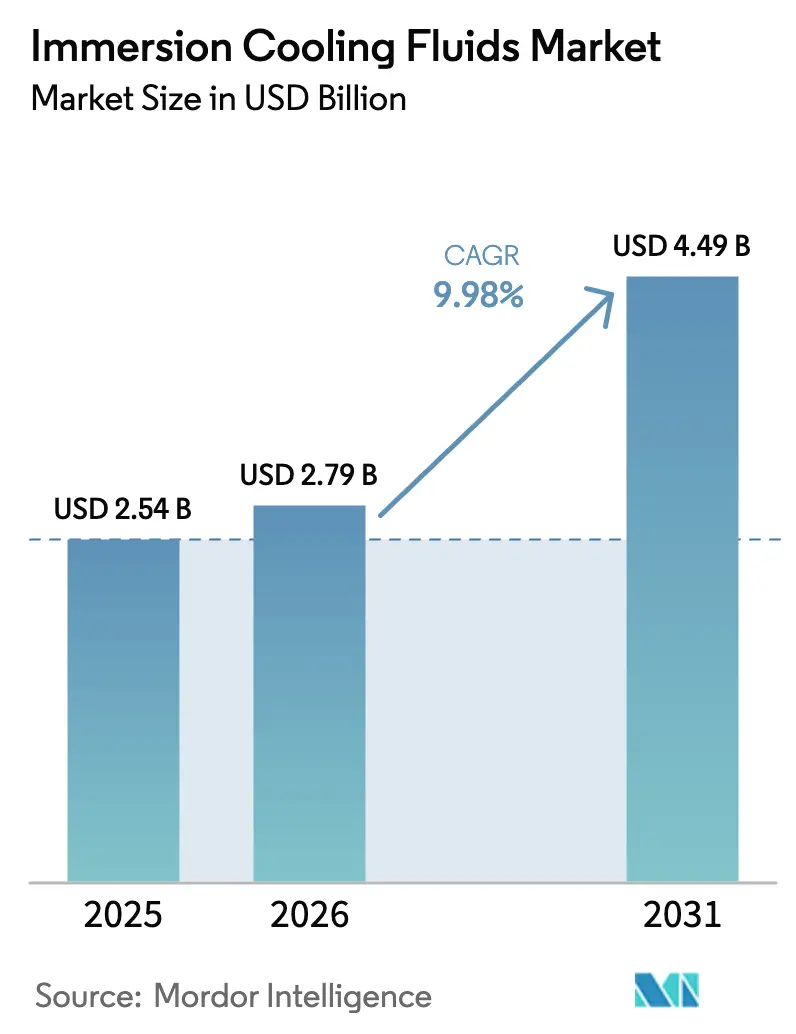

La taille du marché des fluides de refroidissement par immersion devrait s'étendre de 2,54 milliards USD en 2025 et 2,79 milliards USD en 2026 à 4,49 milliards USD d'ici 2031, enregistrant un CAGR de 9,98 % entre 2026 et 2031. La densité croissante des baies dépassant 30 kilowatts, le passage des opérateurs hyperscale vers des clusters d'intelligence artificielle dépassant 400 MW par campus, et les programmes de chauffage urbain qui valorisent la chaleur résiduelle redéfinissent l'économie des centres de données. Les délais réglementaires d'élimination progressive des composés PFAS en Amérique du Nord et en Europe orientent les acheteurs vers des synthétiques et des esters sans PFAS, tandis que la certification par Intel en 2025 des fluides Shell et ExxonMobil a levé un obstacle majeur à l'adoption hyperscale. En conséquence, les systèmes monophasés dont le prix est de 2 à 5 USD par litre pour les huiles minérales dominent la capacité installée, tandis que les alternatives fluorées, désormais sans PFAS, représentent la chimie à la croissance la plus rapide. L'intensité concurrentielle reste élevée car aucun fournisseur ne détient plus de 12 % de part de marché, mais les fournisseurs qui combinent une capacité de raffinage à grande échelle avec des recommandations de fabricants de puces consolident leur influence.

Principaux enseignements du rapport

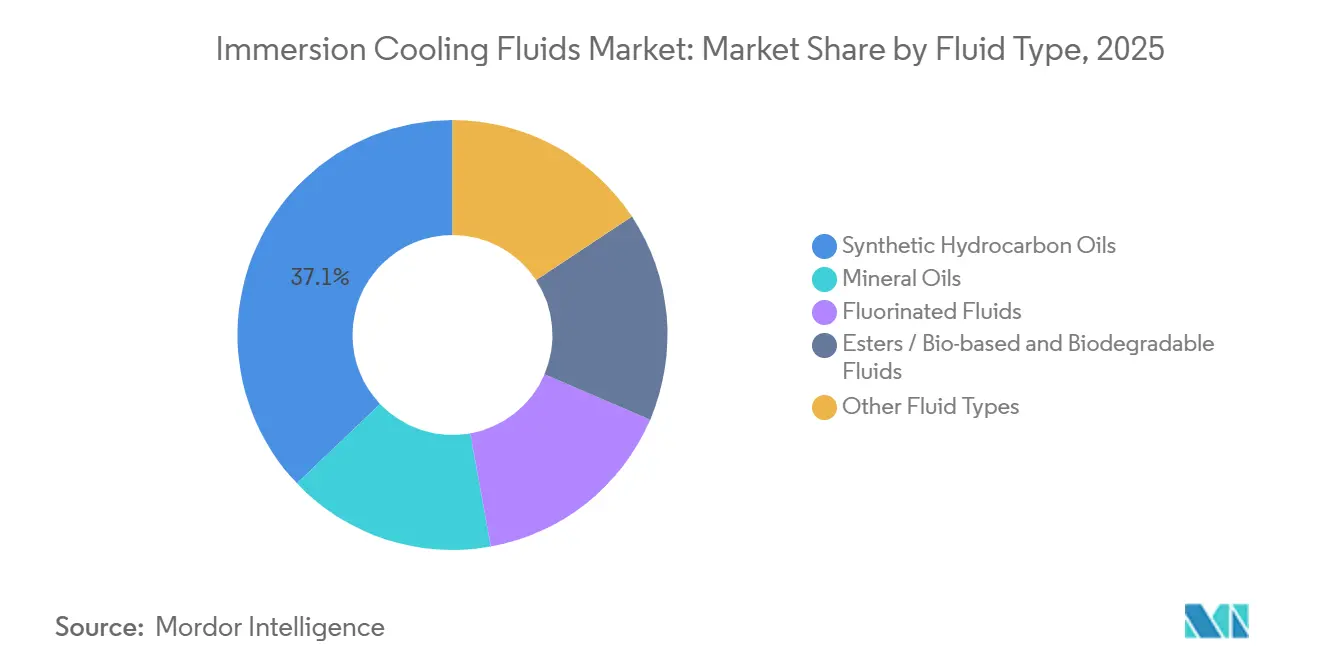

- Par type de fluide, les hydrocarbures synthétiques ont capturé 37,12 % de la part de marché des fluides de refroidissement par immersion en 2025, tandis que les fluides fluorés progressent à un CAGR de 10,22 % durant la période de prévision (2026-2031).

- Par type de refroidissement, les systèmes monophasés détenaient 64,44 % de la taille du marché des fluides de refroidissement par immersion en 2025 et progressent à un CAGR de 10,36 % durant la période de prévision (2026-2031).

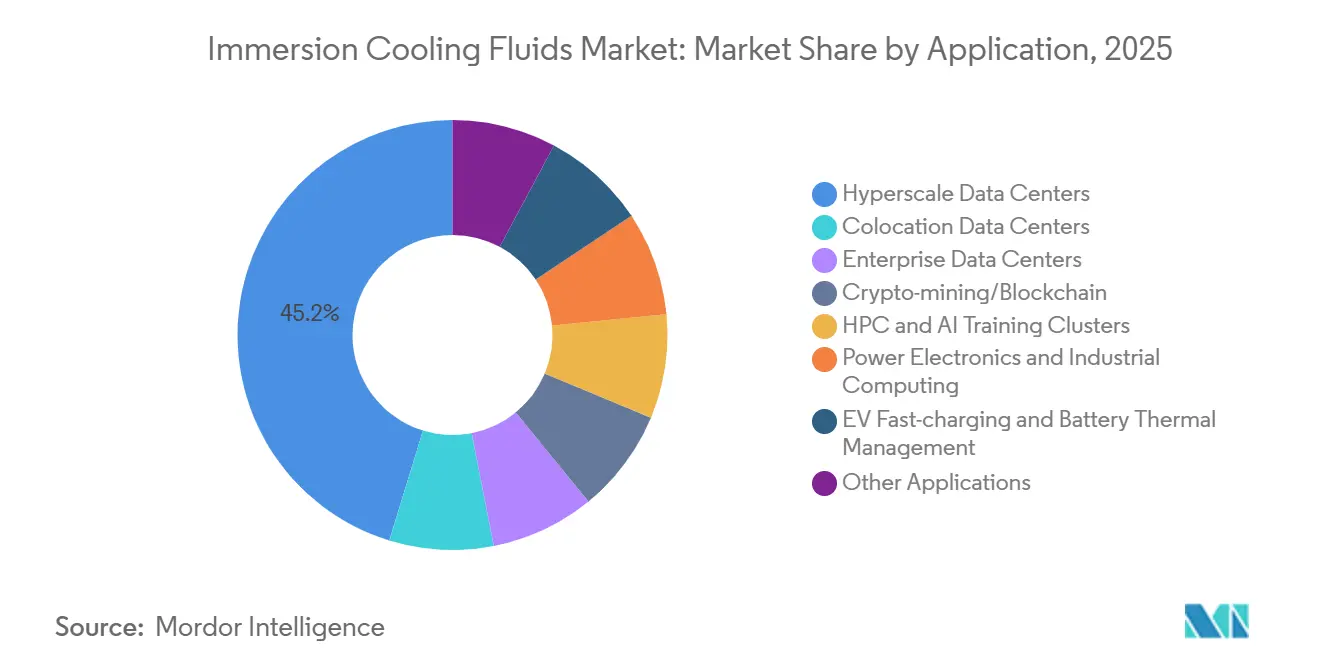

- Par application, les centres de données hyperscale ont dominé avec une part de revenus de 45,23 % en 2025 ; les clusters HPC et d'intelligence artificielle devraient se développer à un CAGR de 11,12 % durant la période de prévision (2026-2031).

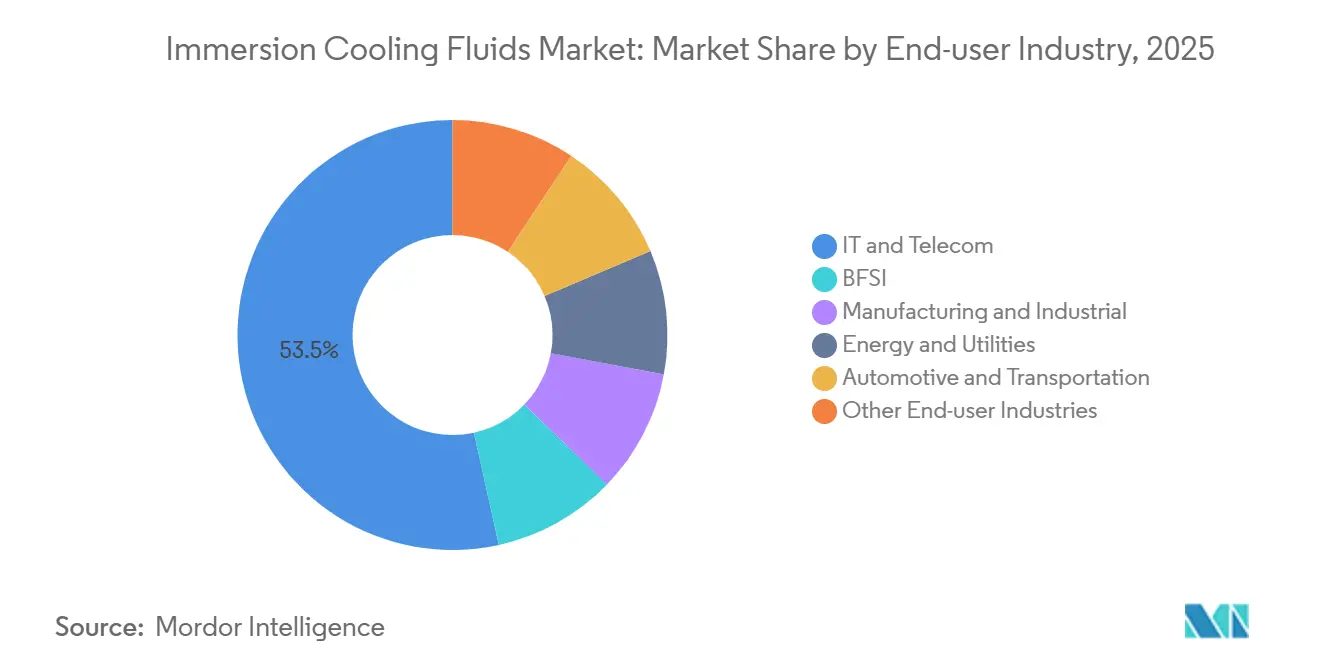

- Par secteur d'utilisation final, l'informatique et les télécommunications représentaient 53,45 % de la taille du marché des fluides de refroidissement par immersion en 2025, tandis que l'automobile et le transport progressent à un CAGR de 10,68 % durant la période de prévision (2026-2031).

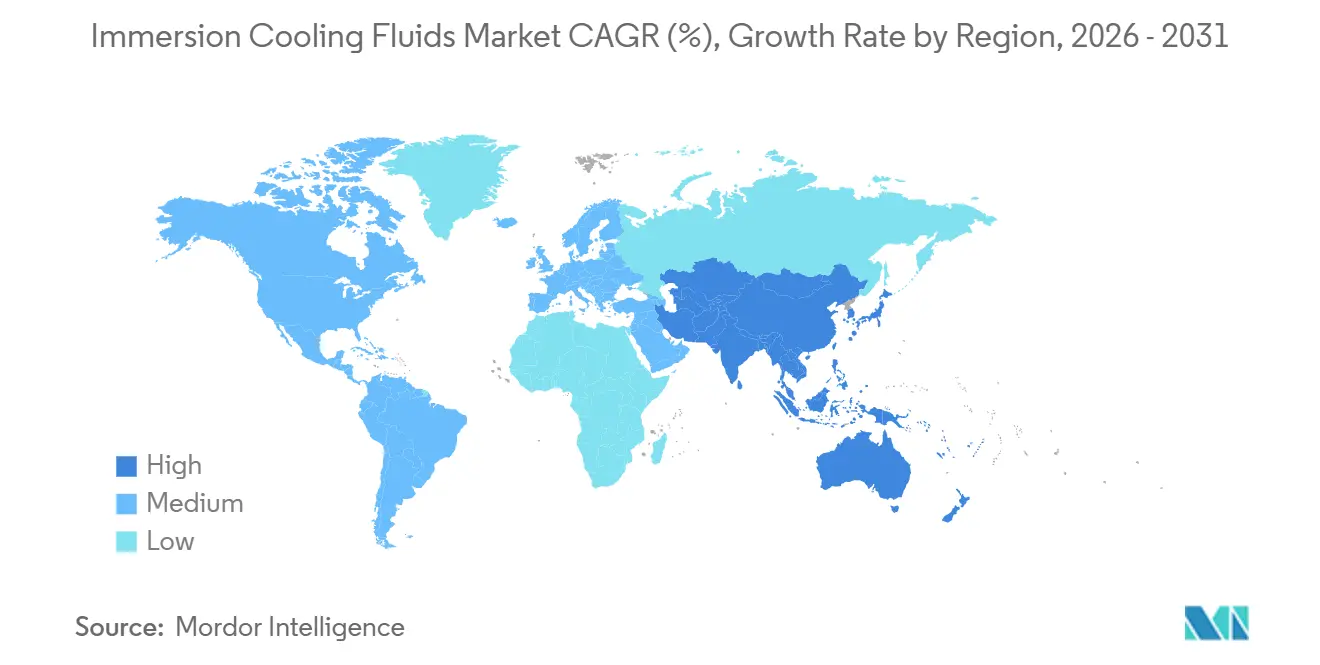

- Par géographie, l'Amérique du Nord commandait 41,18 % de la part de marché des fluides de refroidissement par immersion en 2025 ; l'Asie-Pacifique devrait enregistrer un CAGR de 10,45 % durant la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des fluides de refroidissement par immersion

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pressions croissantes en matière d'efficacité énergétique et d'optimisation du PUE | +2.8% | Mondial, adoption précoce en Amérique du Nord, en Europe et à Singapour | Moyen terme (2 à 4 ans) |

| Les objectifs de durabilité et de neutralité carbone accélèrent l'adoption | +2.1% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Des délais plus stricts d'élimination progressive des PFAS remodèlent les chimies des fluides | +1.6% | Amérique du Nord, UE, répercussions en Asie-Pacifique | Court terme (≤ 2 ans) |

| Développement des micro-centres de données en périphérie dans les marchés émergents | +1.4% | Asie-Pacifique, Moyen-Orient, Amérique latine | Moyen terme (2 à 4 ans) |

| Les initiatives de réutilisation de la chaleur stimulent l'intégration du chauffage urbain | +1.2% | Europe, projets pilotes en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pressions croissantes en matière d'efficacité énergétique et d'optimisation du PUE

Les opérateurs cherchant à maintenir un PUE inférieur à 1,15 font face à de lourdes pénalités liées au refroidissement par air lorsque la densité des baies dépasse 30 kW. Le refroidissement par immersion monophasé réduit les charges des ventilateurs et des refroidisseurs, offrant un PUE de 1,05 à 1,15, tandis que le biphasé atteint 1,02 à 1,08. Le déploiement à grande échelle du refroidissement liquide direct par Microsoft en juillet 2025 et le financement de 925 millions USD de Colovore pour une capacité de 200 kW par baie marquent un passage du projet pilote à l'ingénierie de référence. Dell'Oro Group a enregistré une croissance de 85 % en glissement annuel du refroidissement liquide en 2025, bien que l'immersion reste en retrait par rapport aux modernisations directes vers la puce. L'Association européenne des centres de données n'a mesuré qu'un taux d'adoption de l'immersion de 5,6 % en 2024, soulignant une fenêtre de conversion de cinq à dix ans. Les tests Intel-Shell ont confirmé jusqu'à 48 % d'économies d'énergie, une réduction de 30 % des émissions de CO₂ et une diminution de 99 % de la consommation d'eau, en accord avec les objectifs scientifiques des entreprises.

Les objectifs de durabilité et de neutralité carbone accélèrent l'adoption

Les programmes de chauffage urbain fixent le prix de la chaleur livrée à 12 à 22 EUR par MWh, soit environ 50 % moins cher que les chaudières à gaz. AWS Tallaght a fourni 92 % du chauffage du Trinity College Dublin et réduit les émissions de 704 tonnes de CO₂ en 2024, prouvant la rentabilité de l'exportation de chaleur. Le programme Microsoft-Fortum en Finlande desservira 250 000 résidents d'ici 2026. La levée du moratoire de Singapour impose désormais un PUE inférieur à 1,3 et un approvisionnement en énergie renouvelable, stimulant le refroidissement liquide chez STT GDC. Le projet d'intelligence artificielle de Meta à 65 milliards USD et le plan de Google au Texas à 40 milliards USD prévoient tous deux le refroidissement liquide, conférant aux opérateurs de colocation des primes de prix de 20 à 40 % par kilowatt.

Des délais plus stricts d'élimination progressive des PFAS remodèlent les chimies des fluides

3M a mis fin à l'approvisionnement en Novec le 31 décembre 2025, éliminant 30 à 40 % de la capacité fluorée. Le règlement UE 2025/718 et la loi américaine AIM Act poussent les fournisseurs vers des mélanges sans PFAS. Intel a validé les fluides S3 X/S5 X de Shell et les hydrocarbures monophasés d'ExxonMobil en 2025, réduisant le risque pour les acheteurs. Les hydrocarbures offrent une conductivité thermique de 0,13 à 0,16 W/m/K et des plages de fonctionnement de -40 °C à 200 °C, bien qu'ils ne présentent pas la ininflammabilité des fluides fluorés. Les esters naturels tels que le Cargill FR3 affichent des points d'éclair supérieurs à 300 °C mais fonctionnent 5 à 8 °C plus chaud, obligeant les opérateurs à trouver un équilibre entre sécurité et marges thermiques.

Développement des micro-centres de données en périphérie dans les marchés émergents inexploités

Les baies Vertiv-Netweb de l'Inde dépassant 200 kW et la croissance de Singapour de 1,4 GW en 2024 à 2 GW d'ici 2029 illustrent la vague de capacité de l'Asie-Pacifique. L'expansion des Émirats arabes unis à 750 MW d'ici 2029 et le CAGR de 10,2 % du Mexique montrent des tendances similaires. Les nœuds en périphérie pour la 5G et l'IoT industriel nécessitent un refroidissement compact à faible surcharge ; le refroidissement par immersion monophasé réduit la surcharge d'infrastructure à 2 à 5 %. Cependant, les différentiels de coût des fluides — 50 à 200 USD par litre pour les fluides techniques contre 2 à 5 USD pour les huiles minérales — et la fragmentation des protocoles OEM ralentissent le déploiement à grande échelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Problèmes de compatibilité des matériaux et de sécurité dans le contexte de la réglementation PFAS | -1.3% | Mondial, aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Normes limitées et interopérabilité insuffisante entre les écosystèmes OEM | -0.9% | Mondial, fragmentation en Asie-Pacifique et dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement en huiles de base synthétiques après la sortie de 3M | -0.7% | Amérique du Nord, Europe, répercussions en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Problèmes de compatibilité des matériaux et de sécurité dans le contexte de la réglementation PFAS

Les fluides de refroidissement à base d'hydrocarbures peuvent attaquer certains élastomères, imposant une validation composant par composant[1]Lubrizol, "Compatibilité des diélectriques hydrocarbonés," lubrizol.com. Le Cargill FR3 est biodégradable mais crée des points chauds plus élevés, ce qui peut raccourcir le cycle de vie dans les conceptions à faibles marges. Les cuves biphasées nécessitent une étanchéité hermétique ; les micro-fuites réduisent considérablement les performances et augmentent le risque d'incendie lorsque les fluides sont inflammables. En l'absence de données terrain à long terme — Shell et ExxonMobil n'ont passé les tests Intel qu'en 2025 — les utilisateurs BFSI averses au risque reportent leur conversion. Des réglementations divergentes entre l'UE et les États-Unis imposent des mélanges spécifiques à chaque région, augmentant les références et les coûts.

Normes limitées et interopérabilité insuffisante entre les écosystèmes OEM

La certification Intel ne couvre que les puces Xeon ; AMD, NVIDIA et ARM ne disposent pas de certifications équivalentes, fragmentant les matrices d'approbation. Les conceptions de cuves de Hypertec, Penguin et Wiwynn sont propriétaires, de sorte que le changement de fournisseur implique une réingénierie des baies. Aucun code d'interopérabilité IEC ou IEEE n'existe encore, portant la durée de mise en service jusqu'à 15 mois contre 3 à 6 mois pour l'air. Les déploiements en périphérie dans les marchés émergents souffrent le plus en raison des lacunes en compétences et de la logistique des matières dangereuses qui ajoutent 20 à 30 % de coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fluide : les hydrocarbures synthétiques dominent, les fluides fluorés s'accélèrent

Les hydrocarbures synthétiques ont capturé 37,12 % de la part de marché des fluides de refroidissement par immersion en 2025, portés par la recommandation d'Intel pour les formules Shell et ExxonMobil. Les fluides fluorés, relancés en tant qu'hydrofluroéthers sans PFAS par Chemours, Solvay et DOW, sont prévus à un CAGR de 10,22 % durant la période de prévision (2026-2031). Les huiles minérales fidélisent les mineurs de cryptomonnaies grâce à un prix de 2 à 5 USD par litre et des retours sur investissement de 6 à 12 mois, tandis que les mélanges d'esters naturels répondent à la norme IEC 62770 mais fonctionnent plus chaud, limitant leur adoption dans le HPC. Des fournisseurs spécialisés tels que Dynalene et Engineered Fluids comblent les lacunes en matière de personnalisation avec des marges premium.

Par type de refroidissement : le monophasé domine, le biphasé progresse dans le HPC ultra-dense

Le monophasé représentait 64,44 % de la taille du marché des fluides de refroidissement par immersion en 2025 et devrait croître à un CAGR de 10,36 %, reflétant son coût en capital plus faible (aucune étanchéité hermétique requise), une gestion des fluides plus simple (pas de contrôle de l'évaporation) et une compatibilité avec les réseaux de chauffage urbain acceptant des températures d'entrée de 50 à 60 °C. Le biphasé reste essentiel pour les baies dépassant 100 kW, comme le démontrent les pipelines Accelsius et le campus DarkNX de 300 MW en Ontario atteignant un PUE de 1,02 à 1,08. Cependant, la complexité de la conception hermétique et la gestion des réfrigérants maintiennent l'adoption du biphasé dans une niche aujourd'hui.

Par application : les centres de données hyperscale dominent, les clusters d'entraînement d'intelligence artificielle progressent fortement

Les centres de données hyperscale ont généré 45,23 % des revenus de 2025, soutenus par Microsoft Fairwater et le pod de 131 000 GPU d'Oracle. Les clusters HPC et d'intelligence artificielle devraient afficher le CAGR le plus élevé de 11,12 % durant la période de prévision (2026-2031), les processeurs tensoriels dépassant les limites de 700 W TDP. Les espaces de colocation atteignent des primes de prix de 20 à 40 % et un taux d'occupation de 94 % pour les baies d'immersion, tandis que les sites d'entreprise préfèrent les modernisations liquides directes.

Par secteur d'utilisation final : informatique et télécommunications dominant, automobile le plus rapide

Le secteur de l'informatique et des télécommunications a capturé 53,45 % de la part de marché en 2025, porté par les opérateurs hyperscale (Microsoft, Google, Meta) et les fournisseurs de colocation (Equinix, Digital Realty) déployant le refroidissement liquide pour les charges de travail d'intelligence artificielle dépassant 400 watts par GPU. L'automobile et le transport, portés par les projets pilotes de recharge rapide et de stockage de batteries de Shell-QAES, se développeront le plus rapidement à un CAGR de 10,68 %. Les services bancaires, financiers et d'assurance (BFSI), la fabrication et l'énergie suivent avec des cas d'usage dans la localisation des données, la fabrication de semi-conducteurs et le stockage sur réseau, respectivement. L'énergie et les services publics exploitent l'immersion pour les systèmes de stockage d'énergie par batteries à l'échelle du réseau ; le projet pilote d'octobre 2025 de Shell-QAES visait l'extension de la durée de vie des cycles et l'atténuation des emballements thermiques, répondant aux préoccupations de sécurité incendie qui limitent les déploiements d'ions lithium à proximité des zones peuplées[2]Shell, "Certification S3 X et S5 X avec Intel," shell.com.

Analyse géographique

L'Amérique du Nord a dominé avec 41,18 % des revenus de 2025 grâce au projet d'intelligence artificielle de Meta à 65 milliards USD et au projet de Google au Texas à 40 milliards USD. L'Asie-Pacifique affiche un CAGR prévisionnel de 10,45 %, catalysé par les règles des centres de données verts de Singapour, le CAGR de marché de 9,6 % du Japon et les déploiements de baies de 200 kW en Inde. L'Europe valorise la chaleur résiduelle — AWS Tallaght a réduit les émissions de 704 tonnes de CO₂ en 2024, et Microsoft-Fortum chauffera 250 000 Finlandais d'ici 2026 — créant un meilleur retour sur investissement de 15 à 25 % pour les opérateurs. L'Amérique latine et le Moyen-Orient enregistrent une croissance à deux chiffres mais peinent avec les réglementations sur les matières dangereuses et les pénuries de compétences, ralentissant le déploiement de l'immersion.

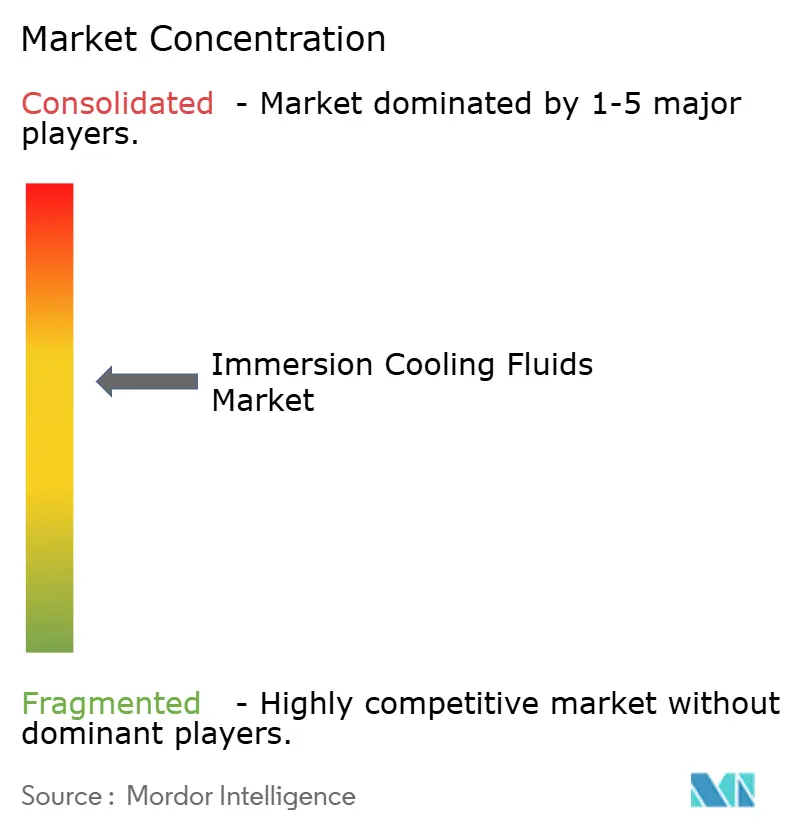

Paysage concurrentiel

Le marché des fluides de refroidissement par immersion est modérément concentré. Des start-ups telles que LiquidStack, ZutaCore et Submer obtiennent des financements en capital-risque et des alliances OEM pour livrer des modules clés en main. L'acquisition de Green Revolution Cooling par Modine en 2024 signale que les acteurs traditionnels du CVC se déplacent vers l'aval. Les certifications des fabricants de processeurs (Intel en 2025) agissent comme des gardiens, canalisant la demande vers des chimies approuvées.

Leaders du secteur des fluides de refroidissement par immersion

3M

Engineered Fluids

ExxonMobil Corporation

Shell plc

The Chemours Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : ExxonMobil a reçu la désignation Intel Data Centre Certified pour ses fluides d'immersion monophasés à base d'hydrocarbures, avec des partenaires de validation incluant Baltimore Aircoil Company (système BAC COBALT), Hypertec (serveurs) et Micron (modules de mémoire)

- Mai 2025 : Les fluides de refroidissement par immersion de Shell Lubricants sont devenus les premiers à recevoir la certification officielle d'Intel, un grand fabricant de puces, permettant à ses produits d'être utilisés en toute confiance dans les centres de données du monde entier.

Portée du rapport mondial sur le marché des fluides de refroidissement par immersion

Les fluides de refroidissement par immersion sont des liquides spécialisés, électriquement isolants (diélectriques) utilisés pour submerger le matériel informatique, tel que des serveurs ou des mineurs, afin d'assurer une dissipation thermique hautement efficace. Ces fluides thermiquement conducteurs, qui peuvent être monophasés (liquide) ou biphasés (liquide-vapeur), absorbent directement la chaleur pour permettre une densité matérielle plus élevée et réduire la consommation d'énergie par rapport au refroidissement par air.

Le marché des fluides de refroidissement par immersion est segmenté par type de fluide, type de refroidissement, application, secteur d'utilisation final et géographie. Par type de fluide, le marché est segmenté en huiles hydrocarbonées synthétiques, huiles minérales, fluides fluorés, esters / fluides biosourcés et biodégradables, et autres types de fluides. Par type de refroidissement, le marché est segmenté en refroidissement par immersion monophasé et refroidissement par immersion biphasé. Par application, le marché est segmenté en centres de données – hyperscale, centres de données – colocation, centres de données – entreprise, cryptominage / chaîne de blocs, clusters HPC et d'entraînement d'intelligence artificielle, électronique de puissance et informatique industrielle, recharge rapide de véhicules électriques et gestion thermique des batteries, et autres applications. Par secteur d'utilisation final, le marché est segmenté en informatique et télécommunications, BFSI, fabrication et industrie, énergie et services publics, automobile et transport, et autres secteurs d'utilisation final. Le rapport couvre également la taille du marché et les prévisions pour les fluides de refroidissement par immersion dans 17 pays des principales régions en valeur (USD).

| Huiles hydrocarbonées synthétiques |

| Huiles minérales |

| Fluides fluorés |

| Esters / fluides biosourcés et biodégradables |

| Autres types de fluides |

| Refroidissement par immersion monophasé |

| Refroidissement par immersion biphasé |

| Centres de données – hyperscale |

| Centres de données – colocation |

| Centres de données – entreprise |

| Cryptominage / chaîne de blocs |

| Clusters HPC et d'entraînement d'intelligence artificielle |

| Électronique de puissance et informatique industrielle |

| Recharge rapide de véhicules électriques et gestion thermique des batteries |

| Autres applications |

| Informatique et télécommunications |

| BFSI |

| Fabrication et industrie |

| Énergie et services publics |

| Automobile et transport |

| Autres secteurs d'utilisation final |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Singapour | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Pays-Bas | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de fluide | Huiles hydrocarbonées synthétiques | |

| Huiles minérales | ||

| Fluides fluorés | ||

| Esters / fluides biosourcés et biodégradables | ||

| Autres types de fluides | ||

| Par type de refroidissement | Refroidissement par immersion monophasé | |

| Refroidissement par immersion biphasé | ||

| Par application | Centres de données – hyperscale | |

| Centres de données – colocation | ||

| Centres de données – entreprise | ||

| Cryptominage / chaîne de blocs | ||

| Clusters HPC et d'entraînement d'intelligence artificielle | ||

| Électronique de puissance et informatique industrielle | ||

| Recharge rapide de véhicules électriques et gestion thermique des batteries | ||

| Autres applications | ||

| Par secteur d'utilisation final | Informatique et télécommunications | |

| BFSI | ||

| Fabrication et industrie | ||

| Énergie et services publics | ||

| Automobile et transport | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Singapour | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille prévisionnelle du marché des fluides de refroidissement par immersion d'ici 2031 ?

La taille du marché des fluides de refroidissement par immersion devrait atteindre 4,49 milliards USD d'ici 2031, contre 2,79 milliards USD en 2026.

Quel type de fluide détient la plus grande part de revenus aujourd'hui ?

Les hydrocarbures synthétiques ont dominé avec une part de marché de 37,12 % en 2025 après qu'Intel a certifié les formulations Shell et ExxonMobil.

Pourquoi les opérateurs hyperscale se tournent-ils vers le refroidissement par immersion ?

Les clusters d'intelligence artificielle dépassant 400 MW exigent des densités de baies qui poussent les systèmes à air au-delà des limites économiques, et l'immersion réduit la consommation d'énergie jusqu'à 48 % tout en permettant un PUE inférieur à 1,10.

Comment la réglementation PFAS affectera-t-elle les choix de produits ?

3M ayant cessé la production de Novec et les réglementations de l'UE et des États-Unis se durcissant, les acheteurs se tournent vers des hydrofluroéthers sans PFAS, des hydrocarbures synthétiques et des alternatives à base d'esters biologiques.

Dernière mise à jour de la page le: