Taille et parts du marché des améliorateurs d'écoulement à froid

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.95 Milliards de dollars |

| Taille du Marché (2031) | 1.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

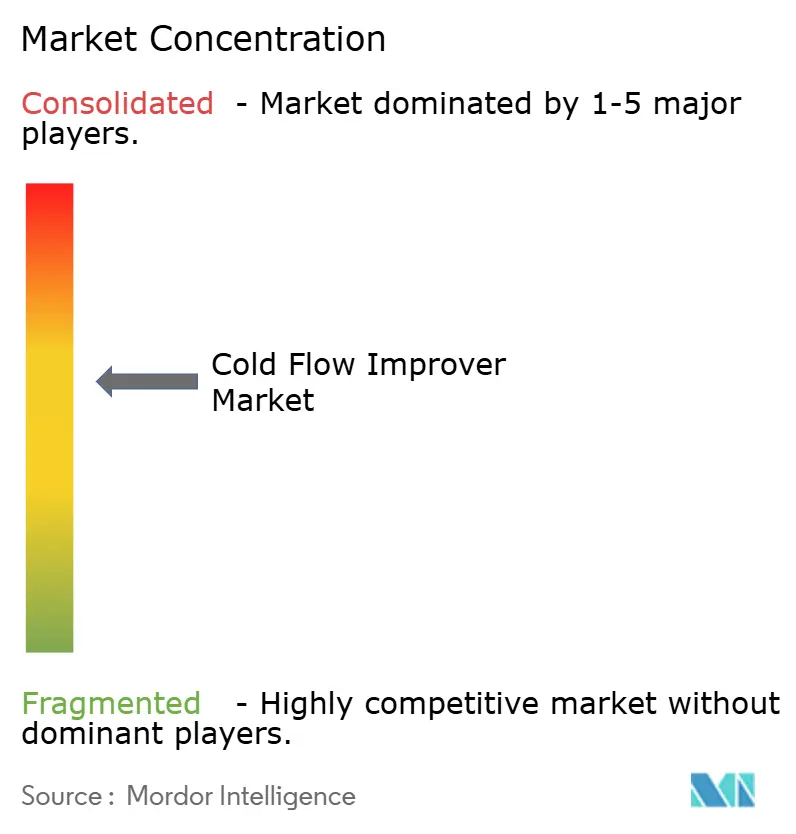

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des améliorateurs d'écoulement à froid par Mordor Intelligence

La taille du marché des améliorateurs d'écoulement à froid en 2026 est estimée à 0,95 milliard USD, en progression par rapport à la valeur de 2025 de 0,9 milliard USD, avec des projections pour 2031 affichant 1,23 milliard USD, croissant à un TCAC de 5,36 % sur la période 2026-2031. La dépendance croissante au diesel à ultra-faible teneur en soufre de qualité hivernale, l'adoption rapide des biocarburants et des normes plus strictes telles que la Norme Européenne (EN) 590 et la norme D975 de l'American Society for Testing and Materials (ASTM) font monter la demande en additifs. L'essor de la logistique arctique et subarctique, combiné aux besoins en alimentation de secours des centres de données distants, apporte un élan supplémentaire. Les fournisseurs développent leur capacité en Asie-Pacifique, où les réglementations locales et l'activité industrielle en climat froid sont les plus intenses. Parallèlement, la prolifération des véhicules électriques et la recherche sur les batteries à l'état solide représentent des vents contraires à long terme susceptibles de modérer progressivement la croissance des volumes.

Principaux enseignements du rapport

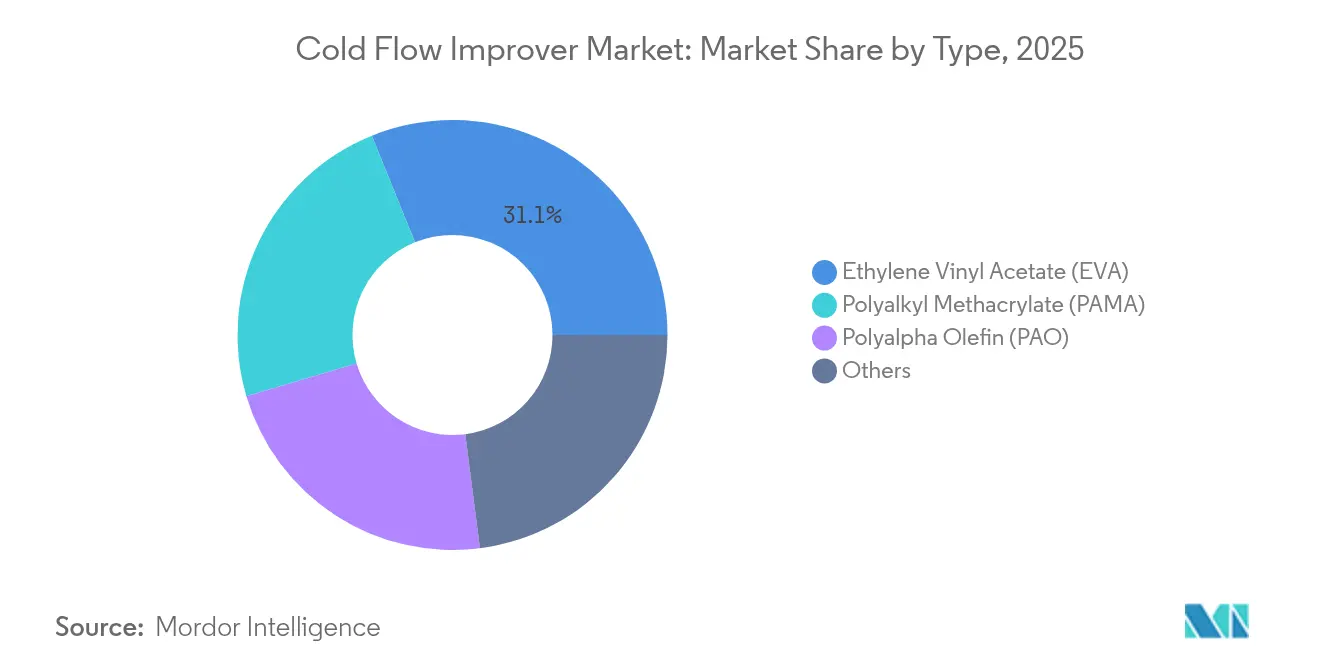

- Par type, l'éthylène acétate de vinyle a dominé avec 31,12 % de la part du marché des améliorateurs d'écoulement à froid en 2025 ; le polyméthacrylate d'alkyle devrait afficher le TCAC le plus rapide, soit 5,63 %, d'ici 2031.

- Par secteur d'utilisation final, le segment automobile a représenté 63,62 % des revenus en 2025, tandis que l'aérospatiale et la défense devraient croître à un TCAC de 5,45 % jusqu'en 2031.

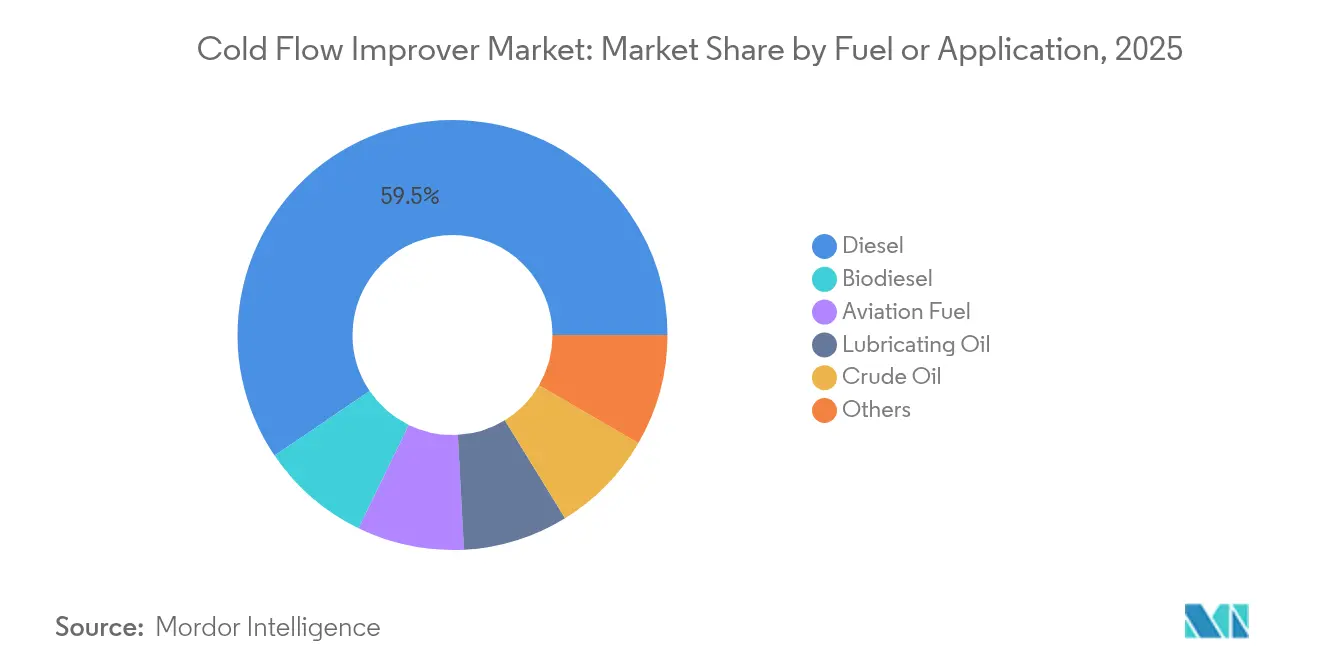

- Par carburant/application, le diesel a représenté 59,48 % de la taille du marché des améliorateurs d'écoulement à froid en 2025, mais le biodiesel progresse à un TCAC de 8,04 % sur l'horizon de prévision.

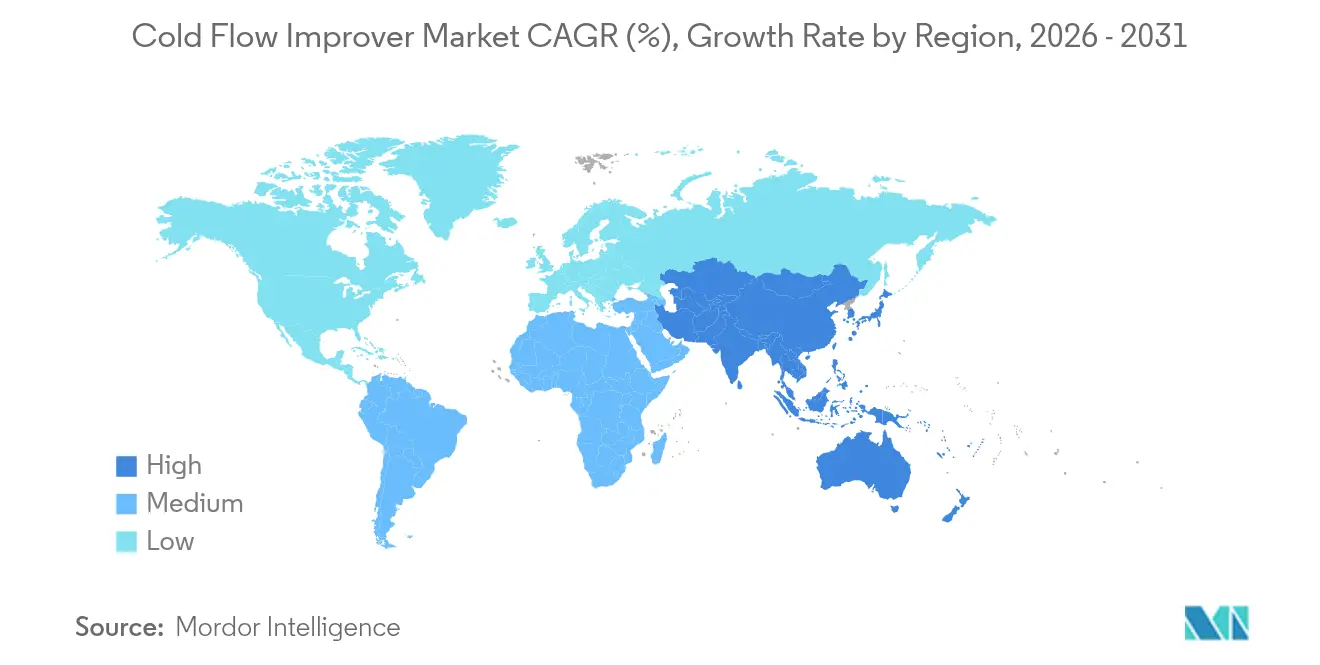

- Par géographie, l'Asie-Pacifique a capturé 35,33 % des revenus de 2025 et devrait se développer au TCAC le plus élevé de la région, soit 6,12 %, d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des améliorateurs d'écoulement à froid

Analyse d'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante de diesel à ultra-faible teneur en soufre et de carburants de qualité hivernale | 1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption rapide des biocarburants nécessitant des initiatives avancées d'agriculture à carbone (CFI) | 0.8% | Cœur APAC, extension vers l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Normes mondiales plus strictes sur l'écoulement à froid des carburants (EN 590, ASTM D975) | 0.6% | Mondial, piloté par l'UE et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Investissements croissants dans la logistique pétrolière arctique et subarctique | 0.4% | Amérique du Nord (Alaska, Canada), Russie, régions nordiques | Long terme (≥ 4 ans) |

| Croissance des groupes électrogènes de secours pour centres de données distants dans les régions froides | 0.3% | Amérique du Nord, régions nordiques, Russie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de diesel à ultra-faible teneur en soufre et de carburants de qualité hivernale

Le diesel à ultra-faible teneur en soufre, à 15 parties par million (ppm) aux États-Unis et à 10 mg/kg en Chine, élimine les lubrifiants naturels à base de soufre, aggravant la cristallisation de la cire à basse température. Le diesel de qualité hivernale dépend donc de dépresseurs du point d'écoulement polymériques pour maintenir les points de trouble en deçà des spécifications régionales. Des recherches de terrain en Alaska rural montrent une hausse des coûts annuels de carburant des ménages de 209 USD à la suite de la transition vers le diesel à ultra-faible teneur en soufre (ULSD), soulignant la valeur économique d'une adoption efficace des améliorateurs d'écoulement à froid [1]Département de la conservation de l'environnement de l'Alaska, "Étude sur les coûts de transition vers l'ULSD," dec.alaska.gov. L'initiative de carburant à faible teneur en soufre du Conseil arctique de 2024 signale par ailleurs que les futurs contrats logistiques spécifieront des mélanges de carburants améliorés par des additifs.

Adoption rapide des biocarburants nécessitant des initiatives avancées d'agriculture à carbone (CFI)

Les points de trouble plus élevés liés aux acides gras saturés présents dans le biodiesel obligent les raffineurs à adapter la chimie des améliorateurs d'écoulement à froid. Des travaux en laboratoire démontrent que le polyméthacrylate de méthyle peut abaisser les points d'écoulement du biodiesel de 8 °C et les points de colmatage des filtres à froid de 6 °C, bien que les résultats varient selon les matières premières. Le projet de production de carburant durable d'aviation de 230 000 t/an de TotalEnergies et SINOPEC en Chine illustre l'échelle croissante à laquelle les biocarburants prêts pour les additifs seront mis en circulation. Les amendements de 2024 à la Norme californienne sur les carburants à faible teneur en carbone (Low Carbon Fuel Standard) obligent les fournisseurs de carburants à préserver les performances hivernales tout en augmentant les ratios de mélanges bio, intensifiant ainsi le besoin de Carbone Farming Initiatives (CFI) de spécialité.

Normes mondiales plus strictes sur l'écoulement à froid des carburants (EN 590, ASTM D975)

La révision 2024 de la norme EN 590 en Europe porte l'Ester Méthylique d'Acide Gras (EMAG) admissible de 7 % à 10 %, compliquant l'opérabilité par temps froid et consolidant la demande en additifs de nouvelle génération. La mise à niveau de la norme canadienne CAN/CGSB-3.517 suit une trajectoire similaire, tandis que la norme ASTM D6371-24 fournit un test unifié pour le point de colmatage des filtres à froid qui dicte les objectifs de formulation des additifs. Des protocoles harmonisés permettent aux fournisseurs multinationaux de commercialiser des plateformes polymères communes pour plusieurs juridictions.

Investissements croissants dans la logistique pétrolière arctique et subarctique

L'allongement des fenêtres de navigation et les nouveaux pipelines au Canada, en Russie et en Alaska accélèrent la demande en dépresseurs de point d'écoulement fiables. Des essais sur le terrain sur du pétrole brut paraffinique ont confirmé que des formulations à base d'éthylène-acétate de vinyle (EVA) ciblées permettaient de maintenir les pipelines redémarrables après trois semaines d'arrêt à (–30) °C. Le Programme antarctique américain spécifie des points de congélation de (–58) °C pour le carburant d'aviation Aviation Navy (AN)8, un seuil atteignable uniquement avec des améliorateurs d'écoulement à froid premium. De telles spécifications valident le potentiel commercial des additifs haute performance dans les projets énergétiques en régions isolées.

Analyse d'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Essor de la popularité des véhicules électriques et à pile à combustible | -0.7% | Mondial, piloté par la Chine, l'UE et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Volatilité des prix du pétrole brut et des matières premières pour additifs | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Émergence de systèmes de batteries à l'état solide de secours pour les télécommunications et les centres de données | -0.3% | Amérique du Nord, UE, marchés développés APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de la popularité des véhicules électriques et à pile à combustible

L'adoption des véhicules électriques représente la menace à long terme la plus significative pour la demande en améliorateurs d'écoulement à froid. L'Agence internationale de l'énergie prévoit que les immatriculations de véhicules électriques (VE) particuliers approcheront 30 millions d'unités d'ici 2027, érodant la demande en diesel dans les flottes urbaines [2]Agence internationale de l'énergie, "Perspectives mondiales des véhicules électriques 2025," iea.org. Les secteurs du transport lourd sont en retard mais restent sur une trajectoire d'électrification qui pourrait atteindre 18 % des ventes mondiales de camions d'ici 2030. Bien que les climats froids retardent l'adoption, chaque point de pourcentage de transfert depuis les véhicules à combustion interne réduit la base de volume à long terme du marché des améliorateurs d'écoulement à froid.

Volatilité des prix du pétrole brut et des matières premières pour additifs

La volatilité des prix des matières premières crée une pression significative sur les marges des fabricants d'améliorateurs d'écoulement à froid, les produits chimiques de base dérivés du pétrole étant soumis à des fluctuations du prix du pétrole brut susceptibles d'altérer rapidement l'économie des produits. Les Perspectives énergétiques mondiales 2024 de l'Agence internationale de l'énergie soulignent les risques géopolitiques persistants affectant la sécurité énergétique, les conflits au Moyen-Orient et en Ukraine créant une volatilité des prix soutenue. BASF a établi ses budgets 2025 sur la base de 75 USD le baril, mais a signalé une large incertitude. Les fabricants de produits chimiques de spécialité subissent une compression des marges car les améliorateurs d'écoulement à froid représentent une infime part du coût du carburant fini, mais doivent néanmoins passer une validation rigoureuse pour tout changement de formulation. Les variations de prix des monomères et des solvants de spécialité peuvent donc freiner les projets d'expansion et comprimer la rentabilité jusqu'à la normalisation des coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : Dominance de l'éthylène acétate de vinyle (EVA), innovation du polyméthacrylate d'alkyle (PAMA)

L'éthylène acétate de vinyle (EVA) a conservé 31,12 % de la part du marché des améliorateurs d'écoulement à froid en 2025, grâce à sa compatibilité avérée avec le diesel pétrolier et les mélanges biodiesel. Cependant, le polyméthacrylate d'alkyle (PAMA) s'accélère à un TCAC de 5,63 %, les recherches confirmant jusqu'à 8 °C de réduction des points d'écoulement du biodiesel, un avantage qui renforce sa pénétration sur les marchés des carburants renouvelables. La polyalpha-oléfine et les additifs nanocomposites émergents occupent des niches où les objectifs de point d'écoulement descendent en dessous de (–40) °C, notamment dans le secteur de l'aviation et les flux de pétrole brut arctique. La hausse des ratios de mélange de biodiesel et de carburant d'aviation durable assure un potentiel de substitution continu susceptible d'éroder la position dominante de l'EVA après 2030.

Les fournisseurs de PAMA développent des chaînes polymères modulaires pour affiner l'inhibition de la cristallisation dans les mélanges d'Esters Méthyliques d'Acides Gras (EMAG) de matières premières mixtes, tandis que les producteurs d'EVA se concentrent sur l'architecture copolymère pour regagner en efficacité à basse température. La différenciation concurrentielle repose désormais sur les performances dans les systèmes multi-carburants, le maintien de la filtrabilité après un stockage prolongé et la synergie additif-additif avec les améliorateurs de lubrifiance.

Par secteur d'utilisation final : L'automobile en tête face à la croissance de l'aérospatiale

Les applications automobiles ont représenté 63,62 % des revenus en 2025, une domination soutenue par la taille du parc mondial de véhicules diesel et l'omniprésence des mandats de mélange de carburants hivernaux. Les flottes d'autobus et de camions au Canada et en Europe du Nord exigent des points de trouble inférieurs à (–20) °C, assurant des volumes de base en additifs à chaque saison hivernale. Par ailleurs, l'aérospatiale et la défense, bien que beaucoup plus restreintes en valeur absolue, devraient se développer à un TCAC de 5,45 % à mesure que les déploiements militaires et les routes polaires commerciales croissent. Les règles de la Federal Aviation Administration (FAA) exigent de 0,07 % à 0,15 % d'éther monométhylique de diéthylène glycol comme inhibiteur de sédimentation du carburant (FSII) dans le carburant d'aviation, et les formulations d'additifs incorporent de plus en plus des polymères d'écoulement à froid propriétaires pour élargir les marges de sécurité au point de congélation.

Les utilisateurs industriels, maritimes et de production d'énergie complètent la demande, tirant souvent parti des enseignements issus des formulations automobiles. Le transfert de technologie intersegment accélère les cycles de produits et maintient la compétitivité des entreprises chimiques de taille intermédiaire face aux grands groupes intégrés.

Par carburant/application : La domination du diesel challengée par la croissance du biodiesel

Le diesel a conservé 59,48 % de la taille du marché des améliorateurs d'écoulement à froid en 2025, ancré par le transport commercial et les groupes électrogènes de secours en régions isolées. Des chercheurs ont constaté que la combinaison de copolymères méthacrylate-acrylamide avec de l'EVA réduisait les points de colmatage des filtres à froid du diesel de 23 °C, une marge critique pour les pipelines arctiques. Pourtant, le biodiesel progresse à un TCAC de 8,04 % avec la montée des mandats dans le monde entier. La norme EN 590 en Europe autorise désormais 10 % d'EMAG, et ces mélanges reposent largement sur les chimies à base de PAMA pour l'opérabilité sur le terrain. Le carburant d'aviation, l'huile lubrifiante et le pétrole brut offrent des opportunités spécialisées mais lucratives où les gains sur le point d'écoulement ou de congélation se traduisent directement par des économies en termes de sécurité et de coûts.

Analyse géographique

Le marché des améliorateurs d'écoulement à froid en Asie-Pacifique détient la plus grande part à 35,33 % en 2025, porté par la demande en diesel de saison froide dans le nord de la Chine et l'expansion industrielle en Inde, en Corée du Sud et au Japon. Les normes régionales réduisent la teneur en soufre et relèvent les plafonds de mélanges bio, incitant les raffineurs à spécifier des taux de traitement plus élevés. Les investissements de BASF et Lubrizol soutiennent la formulation locale et des délais plus courts pour les commercialisateurs de carburants.

L'Amérique du Nord reste le parangon des défis d'opérabilité hivernale, des provinces des prairies canadiennes aux champs de la côte nord de l'Alaska où les températures descendent en dessous de (–40) °C. Les nouvelles directives canadiennes sur le biodiesel ajoutent de la complexité, tandis que les stations scientifiques arctiques des États-Unis spécifient des points de congélation du carburant d'aviation proches de (–60) °C. Ces extrêmes soutiennent un segment premium stable pour les dépresseurs de point d'écoulement à haute charge.

L'adoption par l'Europe du diesel à 10 % d'EMAG et la politique axée sur les carburants renouvelables soutiennent la croissance des additifs même si la consommation totale de diesel se stabilise. Les pays nordiques repoussent les frontières technologiques, exigeant des solutions d'écoulement à froid maintenant la mobilité des flottes militaires et civiles. Le climat plus doux de l'Europe du Sud offre un effet de levier saisonnier limité, mais les chaînes d'approvisionnement standardisent néanmoins le diesel de qualité hivernale sur l'ensemble du continent, garantissant des volumes de base en additifs.

Paysage concurrentiel

Le marché des améliorateurs d'écoulement à froid est modérément fragmenté avec des acteurs majeurs, notamment BASF, Evonik Industries AG, Infineum International Limited, Afton Chemical et The Lubrizol Corporation, qui disposent de chaînes d'approvisionnement intégrées, de laboratoires d'application mondiaux et d'investissements récents en capacité. La mise à niveau Basoflux 2024 de BASF la positionne pour servir les nouveaux projets miniers et de pipelines. La différenciation technologique s'accentue alors qu'Evonik Industries AG introduit les additifs biodiesel VISCOPLEX et que des laboratoires universitaires publient des avancées dans les nanocomposites de montmorillonite offrant des réductions du point d'écoulement jusqu'à (–33) °C. Les acteurs régionaux de plus petite taille restent compétitifs en personnalisant les mélanges polymères aux chimies des carburants locaux et en offrant un support technique rapide.

Leaders du secteur des améliorateurs d'écoulement à froid

BASF

The Lubrizol Corporation

Afton Chemical

Infineum International Limited

Evonik Industries AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : SANYO CHEMICAL INDUSTRIES, LTD. a lancé NEOPROVER HBF-101, un améliorateur d'écoulement à froid conçu pour améliorer la fluidité à basse température des carburants biodiesel et prévenir les dysfonctionnements des moteurs dans les climats froids.

- Mai 2024 : BASF a annoncé un investissement dans l'expansion de la capacité de sa gamme Basoflux d'inhibiteurs de paraffine, composants essentiels du marché des améliorateurs d'écoulement à froid pour améliorer l'écoulement du pétrole brut dans les environnements froids.

Portée du rapport mondial sur le marché des améliorateurs d'écoulement à froid

Le rapport sur le marché des améliorateurs d'écoulement à froid comprend :

| Polyméthacrylate d'alkyle (PAMA) |

| Éthylène acétate de vinyle (EVA) |

| Polyalpha-oléfine (PAO) |

| Autres |

| Automobile |

| Aérospatiale et défense |

| Autres secteurs d'utilisation final |

| Diesel |

| Biodiesel |

| Carburant d'aviation |

| Huile lubrifiante |

| Pétrole brut |

| Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Polyméthacrylate d'alkyle (PAMA) | |

| Éthylène acétate de vinyle (EVA) | ||

| Polyalpha-oléfine (PAO) | ||

| Autres | ||

| Par secteur d'utilisation final | Automobile | |

| Aérospatiale et défense | ||

| Autres secteurs d'utilisation final | ||

| Par carburant / application | Diesel | |

| Biodiesel | ||

| Carburant d'aviation | ||

| Huile lubrifiante | ||

| Pétrole brut | ||

| Autres | ||

| Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché des améliorateurs d'écoulement à froid ?

La taille du marché des améliorateurs d'écoulement à froid s'établit à 0,95 milliard USD en 2026.

Quelle région est en tête du marché des améliorateurs d'écoulement à froid ?

L'Asie-Pacifique détient 35,33 % des revenus mondiaux et est également la région à la croissance la plus rapide, avec un TCAC de 6,12 % jusqu'en 2031.

Quelle application carburant génère la demande la plus élevée en améliorateurs d'écoulement à froid ?

Le diesel représente 59,48 % des revenus du marché, bien que le biodiesel soit le segment à la croissance la plus rapide, avec un TCAC de 8,04 %.

Comment l'adoption des biocarburants influence-t-elle la demande en améliorateurs d'écoulement à froid ?

Des mélanges de biodiesel plus élevés augmentent les points de trouble et d'écoulement, nécessitant des additifs avancés tels que les polymères à base de PAMA pour assurer l'opérabilité hivernale.

Dernière mise à jour de la page le: