Taille et Part du Marché des Produits Chimiques de Traitement de l'Eau de Refroidissement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

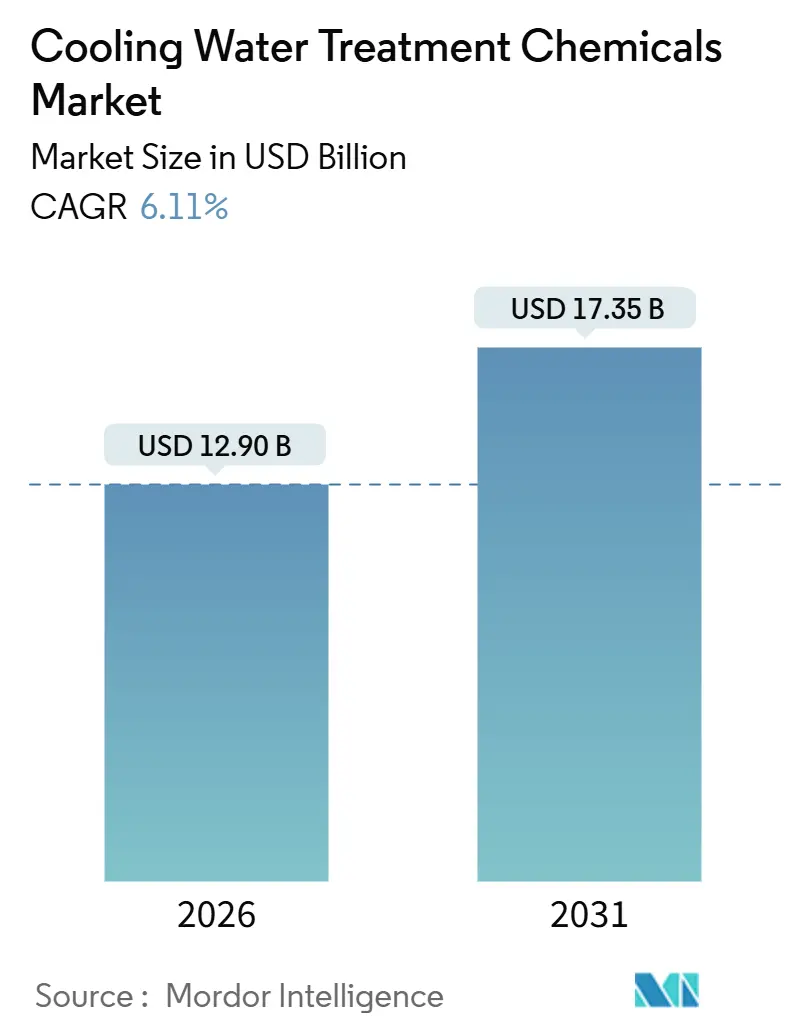

| Taille du Marché (2026) | 12.90 Milliards de dollars |

| Taille du Marché (2031) | 17.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits Chimiques de Traitement de l'Eau de Refroidissement par Mordor Intelligence

La taille du Marché des Produits Chimiques de Traitement de l'Eau de Refroidissement est estimée à 12,90 milliards USD en 2026, et devrait atteindre 17,35 milliards USD d'ici 2031, à un TCAC de 6,11 % durant la période de prévision (2026-2031). Les mandats d'infrastructure de niveau souverain, l'essor rapide des industries à forte intensité de données et des règles plus strictes en matière de réutilisation de l'eau sont les principales forces qui élargissent le marché des Produits Chimiques de Traitement de l'Eau de Refroidissement. L'Asie-Pacifique est le point focal de la délocalisation manufacturière de la Chine vers le Vietnam, l'Indonésie et le Bangladesh, une transition qui stimule la demande chimique pour le contrôle de la corrosion, du tartre et des micro-organismes dans les nouveaux parcs industriels. Les seuls projets de production d'énergie en Chine, en Inde et en Indonésie ajoutent 250 gigawatts de capacité à forte intensité de refroidissement qui doit fonctionner de manière fiable à des cycles de concentration plus élevés, amplifiant les ventes d'inhibiteurs phosphonates premium. Les opérateurs de centres de données qui adoptent le refroidissement liquide en circuit fermé augmentent le risque microbien dans des volumes d'eau compacts, accélérant l'adoption de biocides à action rapide et de plateformes de dosage intelligent qui limitent la surdose et préservent l'eau. Parallèlement, des fluctuations de prix dépassant 30 % pour l'acide acrylique et les intermédiaires phosphorés incitent les formulateurs à développer des alternatives d'origine biologique qui stabilisent les marges et aident les acheteurs à se couvrir contre les chocs sur les matières premières.

Principaux Enseignements du Rapport

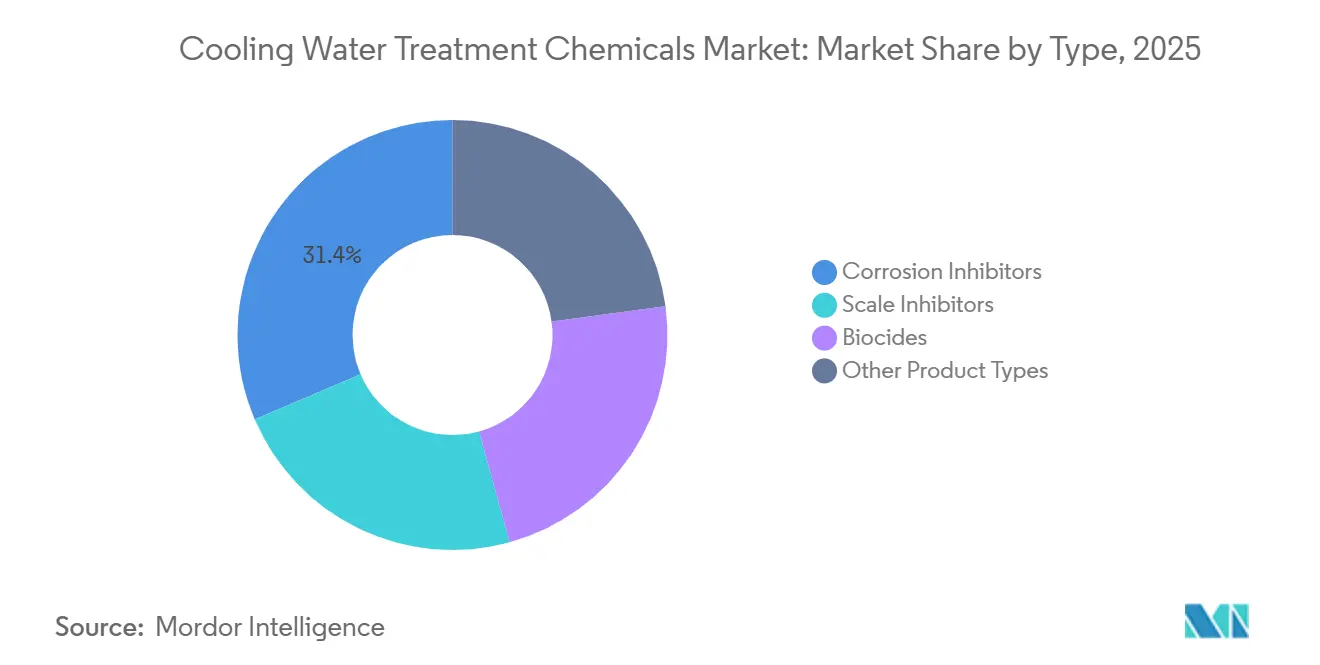

- Par type, les inhibiteurs de corrosion ont dominé avec une part de revenus de 31,43 % en 2025 ; les biocides devraient se développer à un TCAC de 7,21 % jusqu'en 2031.

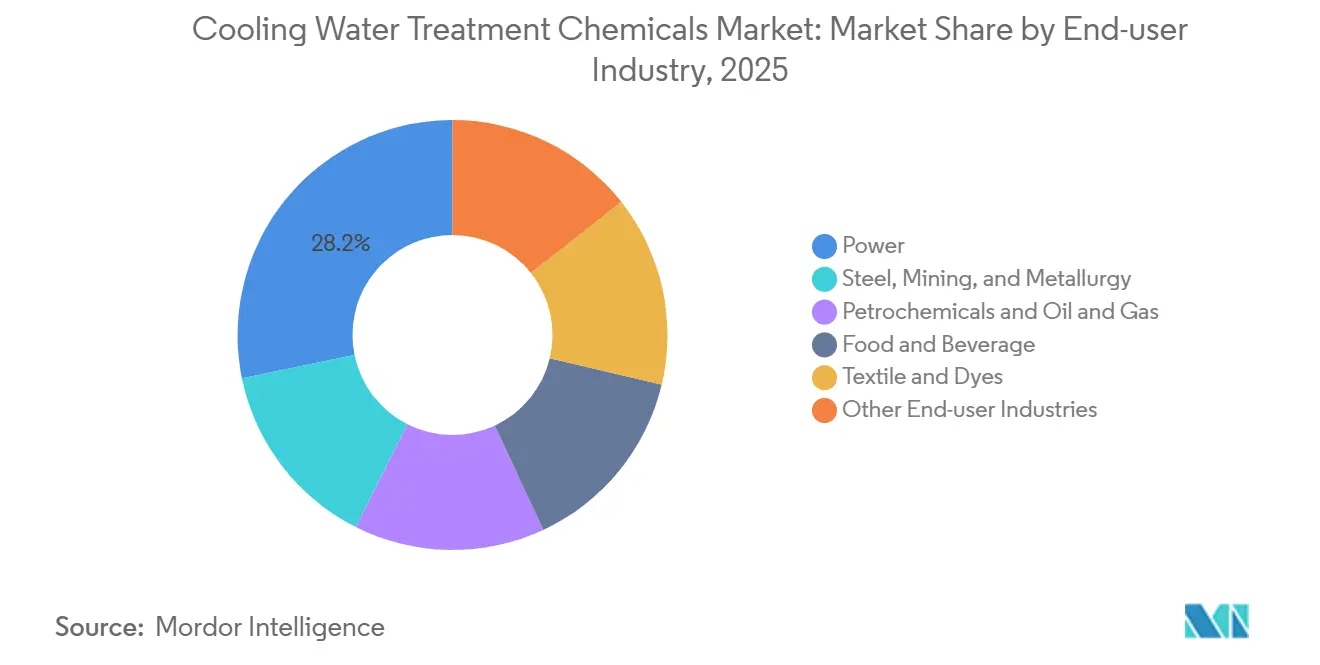

- Par secteur d'utilisation final, le segment de l'énergie détenait 28,22 % de la part du marché des Produits Chimiques de Traitement de l'Eau de Refroidissement en 2025, tandis que le secteur de l'énergie devrait afficher le TCAC projeté le plus élevé à 7,41 % jusqu'en 2031.

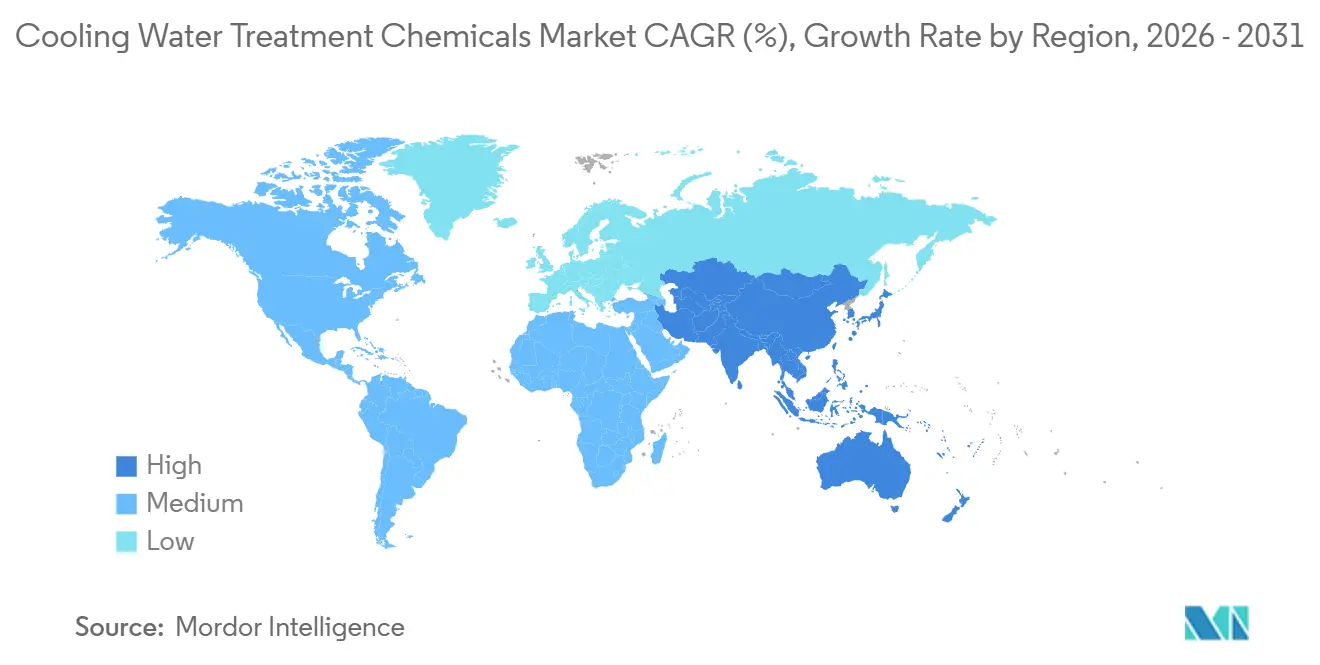

- Par géographie, l'Asie-Pacifique représentait 43,70 % des revenus mondiaux en 2025 et progresse à un TCAC de 7,49 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Produits Chimiques de Traitement de l'Eau de Refroidissement

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Accélération de la croissance du secteur de l'énergie | +1.8% | Mondial, concentré en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Réglementations environnementales et de réutilisation de l'eau strictes | +1.5% | Amérique du Nord et UE, répercussions en Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion industrielle en Asie-Pacifique | +1.4% | Cœur Asie-Pacifique, répercussions vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Adoption croissante du dosage intelligent numérique et piloté par l'IA | +0.9% | Mondial, gains précoces en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Forte demande de refroidissement des centres de données | +0.6% | Amérique du Nord, Europe occidentale, Singapour | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accélération de la Croissance du Secteur de l'Énergie

Entre 2024 et 2028, la capacité de base mondiale augmentera en raison des projets charbonniers et nucléaires en cours. La chimie de refroidissement joue un rôle essentiel dans la protection des condenseurs fonctionnant au-dessus de 35 °C[1]Société Américaine des Ingénieurs Mécaniciens, "Mises à jour du Code des Chaudières et Appareils à Pression," asme.org. En Asie du Sud-Est, le pipeline énergétique de l'Indonésie et les programmes nucléaires revitalisés du Vietnam sont confrontés à des climats humides et salins. Ces conditions intensifient des défis tels que la croissance des biofilms et l'entartrage calcique. Parallèlement, les chaudières supercritiques et ultra-supercritiques, fonctionnant à des pressions de vapeur élevées, exigent des tolérances strictes en matière d'impuretés. Cette préférence se tourne vers des mélanges polymères premium, aptes à réduire la corrosion sous dépôt[2]Institut de Recherche sur l'Énergie Électrique, "Avancées dans la Technologie des Chaudières Supercritiques," epri.com . De plus, des mandats tels que le cycle fermé et le rejet zéro de liquide, conformément à la norme ISO 14001, peuvent augmenter les dosages chimiques. Il s'agit d'une tactique employée par les opérateurs pour atteindre des cycles de concentration élevés. Ensemble, ces nuances techniques et ces cadres réglementaires propulsent le marché des Produits Chimiques de Traitement de l'Eau de Refroidissement dans les pays développés et en développement.

Réglementations Environnementales et de Réutilisation de l'Eau Strictes

Dans les zones soumises au stress hydrique, le Règlement de l'UE sur la Réutilisation de l'Eau impose plusieurs cycles de concentration pour les tours de refroidissement, doublant effectivement le temps de séjour des inhibiteurs et des biocides. Les révisions du Titre 22 de la Californie autorisent désormais l'utilisation d'effluents tertiaires pour le refroidissement industriel, à condition que les matières en suspension totales restent dans les limites autorisées. Cette stipulation accroît la demande de programmes biocides robustes. La norme GB 50050-2024 de la Chine impose une surveillance en temps réel de la conductivité et du pH pour les circuits de refroidissement à grand volume, entraînant une adoption rapide du système 3D TRASAR d'Ecolab et des iSOLUTIONS de Grundfos dans le Jiangsu et le Guangdong. Pendant ce temps, la révision de la limite en chlorures de l'Inde oriente les usines textiles et sidérurgiques vers l'utilisation d'inhibiteurs à faible teneur en chlorures. Collectivement, ces réglementations élèvent les exigences chimiques de base, ancrant davantage le marché des Produits Chimiques de Traitement de l'Eau de Refroidissement dans ces régions réglementées.

Expansion Industrielle en Asie-Pacifique

En 2025, la valeur ajoutée manufacturière de l'ASEAN a connu une croissance significative, dépassant celle de la Chine, alors que les usines d'électronique et de pétrochimie migraient vers le Vietnam, la Thaïlande et l'Indonésie. Le Vietnam prévoit de nouvelles zones industrielles, chacune équipée de circuits d'eau de refroidissement centralisés devant traiter divers flux de procédés. Les programmes d'Incitation Liée à la Production de l'Inde ont attiré des investissements greenfield substantiels, les systèmes de refroidissement à rejet zéro de liquide augmentant l'intensité chimique. Les usines TSMC de Kumamoto et Rapidus de Hokkaido au Japon relancent la demande en eau ultrapure nécessitant des dispersants non ioniques qui ne colmateront pas les lignes de lithographie sub-7 nm. Ces développements élèvent collectivement le marché des Produits Chimiques de Traitement de l'Eau de Refroidissement dans l'ensemble du corridor Asie-Pacifique.

Adoption Croissante du Dosage Intelligent Numérique et Piloté par l'IA

Dans les tours du monde entier, le système 3D TRASAR d'Ecolab utilise l'apprentissage automatique pour surveiller les traceurs fluorescents, réduisant la surdose chimique. Les iSOLUTIONS de Grundfos exploitent l'analytique en nuage pour aligner les pompes à vitesse variable, prédisant la formation de tartre avant qu'elle ne soit visible. La plateforme Ability d'ABB, en modélisant la chimie des tours de refroidissement sous des charges variables, permet aux aciéries d'affiner la purge et la consommation chimique. Sur un site pharmaceutique belge, Waterleau SmartDose a réduit l'utilisation de biocides en corrélant les lectures d'ATP avec les actionneurs de dosage. Des programmes tels que le prix U.S. DOE Better Plants reconnaissent les adoptants du numérique, favorisant une pression des pairs qui amplifie l'adoption sur le marché. Ces avancées renforcent non seulement le marché des Produits Chimiques de Traitement de l'Eau de Refroidissement, mais intègrent également les ventes de produits chimiques dans des contrats de service durables.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Manque de sensibilisation parmi les PME | -0.5% | Asie du Sud, Asie du Sud-Est, Amérique latine, Afrique | Moyen terme (2-4 ans) |

| Utilisation croissante d'alternatives non chimiques au chlore | -0.7% | Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières pour les polymères spéciaux | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Utilisation Croissante d'Alternatives Non Chimiques au Chlore

En 2025, les systèmes ultraviolets, à ozone et d'électrochloration sur site représentaient une part notable des nouvelles installations de tours de refroidissement, une augmentation significative par rapport à leur part de 2022. Cette hausse survient alors que les opérateurs cherchent à contourner les obligations de déclaration de matières dangereuses imposées par l'OSHA et le Niveau II de l'EPA. Une centrale électrique au Texas a réduit ses coûts de biocides grâce à l'installation d'un module d'électrochloration. Cependant, cela s'est accompagné d'une dépense en capital supérieure à celle des unités d'alimentation conventionnelles. Les transformateurs alimentaires, visant la certification biologique — qui interdit les composés halogénés — testent désormais l'ozone. Malgré les avantages, les systèmes UV et à ozone représentent un obstacle financier pour les PME, les coûts étant un facteur significatif pour les tours de taille moyenne. Pendant ce temps, la certification Safer Choice de l'EPA renforce la crédibilité des biocides sans halogène, poussant les fournisseurs de produits chimiques à innover ou à faire face à l'obsolescence. Ces dynamiques freinent collectivement la trajectoire de croissance du marché des Produits Chimiques de Traitement de l'Eau de Refroidissement.

Volatilité des Prix des Matières Premières pour les Polymères Spéciaux

En janvier 2024, les prix de l'acide acrylique ont augmenté de manière significative d'ici octobre 2025, sous l'effet des pannes dans le propylène de la côte du Golfe et des arrêts chez BASF. En 2025, les coûts du pentoxyde de phosphore ont augmenté après que le Yunnan et le Guizhou ont limité leur production à forte intensité énergétique. Cela a conduit à un glissement vers des mélanges à plus faible teneur en phosphore. Depuis 2023, les formulateurs de niveau intermédiaire ont connu des baisses de marges, entraînant une consolidation du secteur et des accords de tolling prolongés avec des fournisseurs de monomères en Asie. SNF a révélé qu'une partie de son portefeuille de refroidissement intègre désormais des polymères à base d'amidon de maïs. Ces polymères non seulement se vendent à un prix premium, mais offrent également un tampon contre les fluctuations des prix pétrochimiques. Le Mécanisme d'Ajustement Carbone aux Frontières de l'UE impose des coûts supplémentaires en taxant les importations de phosphore en provenance de juridictions non conformes. Bien que ces défis freinent légèrement le marché des Produits Chimiques de Traitement de l'Eau de Refroidissement, ils stimulent également une poussée vers des innovations plus vertes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type – Les Biocides Gagnent en Dynamisme Tandis que les Inhibiteurs de Corrosion Maintiennent leur Échelle

La taille du marché des Produits Chimiques de Traitement de l'Eau de Refroidissement pour les inhibiteurs de corrosion est égale à 31,43 % du chiffre d'affaires global. Leur rôle ancré dans la protection des échangeurs en acier au carbone assure une demande stable même lorsque les utilisateurs migrent vers des cycles de concentration plus élevés. Les biocides, cependant, devraient afficher un TCAC de 7,21 % jusqu'en 2031, le plus rapide parmi toutes les classes de produits, car le refroidissement liquide en circuit fermé dans les centres de données concentre le risque microbien dans des volumes compacts. Le retrait par l'UE de huit substances actives historiques dans le cadre du Règlement sur les Produits Biocides oblige les formulateurs à lancer des produits à base de peroxyde d'hydrogène et de brome qui commandent des prix unitaires plus élevés. Les inhibiteurs de tartre gagnent des parts dans les régions arides alors que les opérateurs visent de faibles taux de purge, et les traceurs fluorescents permettent une optimisation du dosage en temps réel grâce à des capteurs intelligents. D'autres groupes de produits — dispersants, antimousses et régulateurs de pH — innovent autour de tensioactifs non ioniques qui minimisent la mousse à grande vitesse, soutenant la création de valeur incrémentale au sein du marché des Produits Chimiques de Traitement de l'Eau de Refroidissement.

L'évolution réglementaire rapide façonne le mix chimique. Les mélanges sans phosphonate aident les acheteurs européens à se conformer aux normes de rejet de phosphore de plus en plus strictes, tandis que les dérivés d'acides aminés répondent aux critères de durabilité des entreprises multinationales dans le cadre des Objectifs Basés sur la Science. Les fournisseurs dotés de pipelines de recherche et développement agiles remportent des spécifications, renforçant la part de marché des Produits Chimiques de Traitement de l'Eau de Refroidissement des entreprises qui commercialisent rapidement des solutions conformes.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Secteur d'Utilisation Final – Le Secteur de l'Énergie Reste le Client Ancre

La taille du marché des Produits Chimiques de Traitement de l'Eau de Refroidissement pour le secteur de l'énergie, représentant 28,22 % du chiffre d'affaires total, enregistre le TCAC segmentaire le plus élevé de 7,41 % prévu jusqu'en 2031. Les centrales au charbon, nucléaires et à cycle combiné exploitent toutes de grands circuits de condenseurs qui nécessitent des chimies multifonctionnelles. Les unités supercritiques fonctionnant au-dessus de 25 MPa adoptent des mélanges polymère-phosphonate résistants à l'hydrolyse à haute température. L'acier, les mines et la métallurgie nécessitent des inhibiteurs tolérant des circuits fermés à 80 °C, tandis que la pétrochimie recherche des biocides non oxydants stables dans les eaux chargées en hydrocarbures. Les transformateurs alimentaires et de boissons utilisent l'acide peracétique pour éliminer les résidus d'halogènes interdits par les codes d'hygiène, et les usines textiles en Asie du Sud présentent des lacunes chroniques de sous-dosage que les contrats de dosage intelligent visent à combler.

La diversification de la demande souligne la résilience du marché. Les usines de semi-conducteurs au Japon et à Taïwan nécessitent une conductivité ultra-faible pour protéger la lithographie sub-7 nm, stimulant l'adoption de dispersants hautement purs. Les centres de données imposent des limites étroites de silice et de dureté pour répondre aux normes ASHRAE TC 9.9, stimulant les packages avancés de contrôle du tartre. Ensemble, ces besoins variés élargissent l'empreinte du marché des Produits Chimiques de Traitement de l'Eau de Refroidissement sur plusieurs segments de clientèle.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Analyse Géographique

L'Asie-Pacifique a généré 43,70 % des revenus mondiaux en 2025 et devrait croître à un TCAC de 7,49 % jusqu'en 2031. La Chine mène la charge, ajoutant de l'énergie nucléaire, établissant de nouveaux parcs industriels et imposant un dosage intelligent obligatoire pour les systèmes dépassant des seuils spécifiques conformément à la norme GB 50050-2024. Pendant ce temps, l'Inde canalise des investissements dans des usines greenfield, imposant un refroidissement à rejet zéro de liquide, ce qui pourrait amplifier l'intensité chimique. Le Japon connaît un renouveau des semi-conducteurs, et la Corée du Sud renforce son secteur pétrochimique avec des investissements substantiels, contribuant tous deux à une consommation régionale accrue.

En Amérique du Nord, les limites des directives sur les effluents de l'EPA américaine sur les solides dissous totaux stimulent l'adoption de cycles plus élevés et de programmes d'inhibiteurs robustes. La concentration de centres de données hyperscale en Virginie, en Oregon et au Texas amplifie la demande de biocides non oxydants et de dispersants de silice. De plus, les sables bitumineux du Canada et les projets de délocalisation de proximité du Mexique dans les secteurs automobile et électronique alimentent une croissance incrémentale. Le marché européen est influencé par les réglementations de l'UE sur la réutilisation de l'eau et les biocides, qui limitent les choix de substances actives et orientent les utilisateurs vers des offres premium.

L'Amérique du Sud connaît des expansions dans la pâte à papier, le papier et la pétrochimie au Brésil. Dans le même temps, le schiste de Vaca Muerta en Argentine augmente les besoins en eau de refroidissement pour la fracturation hydraulique. Au Chili et au Pérou, les mines de cuivre et de lithium mettent en œuvre des inhibiteurs de tartre avancés pour traiter les eaux à haute teneur en solides dissous totaux dans les circuits d'électroextraction. Le Moyen-Orient et l'Afrique renforcent leurs secteurs pétrochimique et énergétique ; par exemple, le projet gazier Jafurah de Saudi Aramco nécessite un contrôle de la corrosion dans des environnements salins, et les rénovations d'Eskom en Afrique du Sud optent pour des solutions à rejet zéro de liquide. Ces activités régionales renforcent collectivement la demande de Produits Chimiques de Traitement de l'Eau de Refroidissement.

Paysage réglementaire

La chimie du traitement des eaux de refroidissement est façonnée par des régimes qui se chevauchent en matière d'enregistrement des produits chimiques et de rejet des eaux, ce qui restreint les substances actives autorisées et accroît les exigences documentaires. Dans l'Union européenne, REACH continue de définir la base d'enregistrement et de restriction pour les principaux intrants de formulation, tandis que le règlement européen sur les produits biocides (BPR, règlement (UE) 528/2012) limite le choix des biocides et pousse à la reformulation vers des options oxydantes et non oxydantes conformes. Un renforcement supplémentaire des exigences de déclaration des données se reflète dans la plateforme commune de données sur les produits chimiques de l'UE établie en vertu du règlement (UE) 2025/2455 (novembre 2025) sous la supervision de l'ECHA.

Sur le plan opérationnel, la conformité en matière de prélèvement et de rejet d'eau influe à la fois sur l'intensité des traitements et sur l'adoption de la surveillance. Aux États-Unis, les exigences de la section 316(b) du Clean Water Act sont mises en œuvre par le biais des permis NPDES et maintiennent actives les évaluations de la meilleure technologie disponible (BTA) pour les installations dotées de prises d'eau de refroidissement, ce qui influence à son tour les choix au niveau des installations concernant la conception des circuits de refroidissement, les cycles de concentration et les programmes de traitement. Au Royaume-Uni, les UK REACH (Amendment) Regulations 2026 (en vigueur en avril 2026) ajoutent des restrictions sur certains composés du plomb, créant un point de contrôle de conformité supplémentaire pour les portefeuilles de produits chimiques industriels utilisés dans les applications de traitement de l'eau.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les matières premières pétrochimiques et inorganiques utilisées pour fabriquer les inhibiteurs, les dispersants et les biocides, y compris les monomères acryliques et autres pour les polymères spécialisés, les intermédiaires phosphorés pour les phosphonates, et les blocs fonctionnels utilisés dans les amines et les chimies quaternaires. Les formulateurs synthétisent les mélanges dans des réacteurs discontinus ou semi-discontinus avec un contrôle strict de la température et du pH, puis conditionnent les concentrés pour une livraison en vrac aux services publics et aux sites industriels, ou pour une dilution et un dosage via des systèmes d'alimentation sur site.

En aval, la distribution repose sur des ventes directes aux grands sites d'électricité, de pétrochimie et de métaux, ainsi que sur des partenaires de canal desservant les utilisateurs industriels plus petits. Les contrats d'approvisionnement chimique intègrent de plus en plus des services de surveillance et de dosage numériques. Les principaux points de friction incluent le coût et le temps nécessaires pour maintenir des dossiers spécifiques à chaque juridiction, en particulier pour les substances actives biocides relevant du règlement européen BPR et des enregistrements REACH, ainsi que l'alignement de la conformité avec les cadres de l'EPA américaine tels que le FIFRA pour les produits pesticides et le permis de rejet NPDES du Clean Water Act. Ces exigences tendent à favoriser les fournisseurs capables de financer les enregistrements, de maintenir des systèmes qualité, et de regrouper des plateformes de dosage intelligent, notamment Ecolab 3D TRASAR et Grundfos iSOLUTIONS, avec des programmes chimiques.

Paysage Concurrentiel

Le marché des produits chimiques de traitement de l'eau est modérément segmenté. La technologie est le principal facteur de différenciation. Les fournisseurs proposant un dosage activé par l'IA commandent des primes de prix, verrouillant des contrats pluriannuels qui réduisent le taux d'attrition. Les innovateurs en matière de produits biosourcés lancent des inhibiteurs à base d'acides aminés et des biocides à base d'extraits végétaux qui aident les acheteurs à atteindre les objectifs d'émissions des Objectifs Basés sur la Science. Les responsables des achats dans les usines sidérurgiques, pétrochimiques et alimentaires poursuivent un double approvisionnement pour se couvrir contre les chocs sur les matières premières, permettant aux acteurs régionaux comme Thermax et Chemtex de remporter des contrats localisés avec des produits chimiques, des équipements et une surveillance à distance groupés. Ensemble, ces mouvements stratégiques façonnent la concurrence au sein du marché des Produits Chimiques de Traitement de l'Eau de Refroidissement.

Leaders du Secteur des Produits Chimiques de Traitement de l'Eau de Refroidissement

Ecolab Inc.

Veolia

Solenis

Kemira

Nouryon

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent là où la réutilisation de l'eau, la conformité numérique et le refroidissement à haute densité se chevauchent dans les infrastructures électriques et de données. Le refroidissement des centres de données évolue vers des systèmes liquides et hybrides plus instrumentés, ce qui accroît le besoin d'un contrôle microbien et des dépôts plus strict dans des volumes d'eau plus réduits, et favorise les programmes packagés combinant surveillance et régimes de biocides et d'inhibiteurs sur mesure. Cette orientation se reflète dans le déploiement de 3D TRASAR d'Ecolab ciblant le refroidissement liquide direct sur puce (lancé en 2025, suivi d'un programme pour l'Asie du Sud-Est introduit en 2025). Parallèlement, le refroidissement par eau recyclée passe de l'intention politique à l'exécution de projets, notamment l'initiative de Veolia et Amazon d'avril 2026 visant à utiliser un traitement d'eau conteneurisé pour permettre le refroidissement par eau recyclée sur un site de centre de données Amazon dans le Mississippi, où les programmes chimiques doivent gérer une eau d'appoint plus variable et une assurance de performance plus stricte.

Un second espace inexploité est lié à la volatilité des matières premières et au durcissement des normes de rejet, qui poussent la reformulation à s'éloigner des formules à teneur plus élevée en phosphore. Les acheteurs soumis à des mandats de réutilisation de l'eau et à des contraintes de rejet de phosphore spécifient des mélanges à faible teneur en phosphore ou sans phosphonate, et les fournisseurs répondent par des polymères d'origine biologique et des efforts de découverte de matériaux. SNF a révélé des polymères à base d'amidon de maïs dans certaines parties de son portefeuille, et Kemira a mené un développement de matériaux assisté par IA générative via CuspAI, annoncé en 2026, signalant un mouvement plus large vers des chimies de l'eau différenciées et spécifiques aux applications. Ensemble, ces tendances alimentent des contrats davantage axés sur le service et garantis en performance, qui relient l'approvisionnement chimique aux résultats en matière de disponibilité et d'efficacité de l'eau dans les secteurs de l'électricité, de l'industrie lourde et des infrastructures numériques émergentes à forte intensité de refroidissement.

Développements récents du secteur

- Avril 2026 : Veolia a annoncé un partenariat avec Amazon pour développer un refroidissement par eau recyclée pour un centre de données Amazon dans le Mississippi, en utilisant des systèmes de traitement de l'eau conteneurisés. Le projet fait progresser les approches circulaires de l'eau pour le refroidissement et accroît le besoin de programmes de traitement capables de gérer une qualité d'eau recyclée plus variable tout en maintenant le contrôle de la corrosion, de l'entartrage et de la contamination microbienne.

- Août 2025 : Ecolab a conclu un accord définitif pour acquérir l'activité d'eau ultra-pure Electronics d'Ovivo pour environ 1,8 milliard USD. L'opération élargit les capacités d'Ecolab dans les applications d'eau industrielle haute spécification et renforce sa capacité à regrouper la chimie, la surveillance et l'expertise en traitement de l'eau pour l'électronique et d'autres utilisateurs à forte intensité de refroidissement.

- Avril 2024 : Nalco Water (Ecolab) a lancé son Premium Cooling Water Program, combinant intelligence numérique et chimies à faible teneur en phosphore pour le refroidissement industriel. Le programme renforce le dosage piloté par capteurs et les changements de formulation qui aident les clients à fonctionner à des cycles de concentration plus élevés tout en respectant des exigences plus strictes en matière de rejet et de durabilité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des produits chimiques de traitement des eaux de refroidissement couvre les programmes chimiques spécialisés utilisés dans les systèmes de refroidissement en circulation pour contrôler l'entartrage, la corrosion, l'encrassement et la croissance biologique, afin que le transfert thermique reste stable dans les opérations de refroidissement industriel.

Exclusions du périmètre : nous excluons les équipements mécaniques et les services tels que les tours de refroidissement, le matériel de filtration, les dispositifs de surveillance et les contrats d'exploitation de traitement de l'eau sur site.

Aperçu de la segmentation

- Par Type

- Inhibiteurs de Corrosion

- Inhibiteurs de Tartre

- Biocides

- Autres Types de Produits (Dispersants organiques et pétroliers, Biodispersants, Biopénétrants, Antimousses, Régulateurs de pH et autres)

- Par Secteur d'Utilisation Final

- Énergie

- Acier, Mines et Métallurgie

- Pétrochimie et Pétrole et Gaz

- Alimentation et Boissons

- Textile et Colorants

- Autres Secteurs d'Utilisation Final (Fabrication chimique (y compris les produits chimiques spéciaux), Pâte et papier, Systèmes de climatisation dans les grands bâtiments, Centres de données, Électronique et semi-conducteurs, Pharmaceutique et autres)

- Par Géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la mise en correspondance des moteurs de la demande avec les systèmes d'eau de refroidissement, puis par le resserrement du périmètre chimique sur ce qui est couramment dosé dans les circuits de refroidissement. Des sources publiques ont été utilisées pour ancrer les hypothèses macroéconomiques telles que les tendances de la production d'électricité et de la production industrielle, et pour aligner le contexte au niveau des pays sur le stress hydrique et les besoins de réutilisation.

Les sources illustratives comprenaient des publications et diffusions de données d'agences telles que l'agence américaine de protection de l'environnement, l'US Geological Survey et Eurostat, ainsi que des orientations sur l'eau industrielle et le refroidissement provenant d'associations telles que le Cooling Technology Institute et l'International Water Association. Nous avons également consulté les rapports annuels d'entreprises, les présentations aux investisseurs, les statistiques d'import-export lorsqu'elles étaient pertinentes pour les intermédiaires chimiques, et la presse réputée pour les ajouts et fermetures d'usines. Certains abonnements payants ont été utilisés uniquement pour recouper les données financières des entreprises, l'activité de brevets, ainsi que les signaux d'expédition et de commerce, après quoi les données ont été normalisées sur une base de devise et de temps cohérente. Ces sources ne sont pas exhaustives, et de nombreux autres documents publics ont été examinés pour collecter des points de données, valider des hypothèses et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Des vérifications primaires ont été effectuées par le biais de discussions avec des experts et d'enquêtes structurées auprès de fournisseurs de produits chimiques, de formulateurs, de distributeurs et de grands utilisateurs finaux exploitant des systèmes de refroidissement dans les secteurs de l'électricité, de la pétrochimie, des métaux et de la fabrication en général. Nous avons utilisé ces échanges pour confirmer les programmes de dosage typiques, les tendances d'évolution des prix et les évolutions vers un contrôle microbien plus strict, puis pour tester les différences régionales entre l'APAC, l'EMEA et les Amériques avant de finaliser le modèle de marché.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | Dirigeants (CXO) : 13 % | APAC : 51 % |

| Niveau intermédiaire : 56 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 30 % |

| Acteurs plus petits : 15 % | Managers : 54 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit en combinant une logique descendante et ascendante, la partie descendante partant de la demande de refroidissement installée dans les principaux secteurs, puis reconstruisant la consommation chimique via l'intensité de traitement typique. Lorsque les données étaient moins directes, nous nous sommes appuyés sur des constructions de type prévalence, c'est-à-dire la part des installations exploitant un refroidissement en circulation et la part appliquant chaque programme chimique, avant d'arriver aux dépenses.

Le modèle a été façonné à l'aide d'intrants tels que les ajouts et retraits de capacité thermique, les tendances de production et d'utilisation industrielles, les volumes d'eau en circulation et les hypothèses de cycles de concentration, la qualité de l'eau d'appoint et la tendance à l'entartrage, ainsi que le durcissement des règles concernant les risques microbiens dans les tours de refroidissement. Les hypothèses de prix et de mix ont été guidées par les répartitions courantes des programmes entre inhibiteurs de corrosion, inhibiteurs d'entartrage et biocides, puis ajustées à l'aide des retours d'entretiens sur les évolutions de formulation et la répercussion des coûts des matières premières.

Pour la prévision, une analyse de scénarios a été utilisée autour de la croissance industrielle et de l'intensité de réutilisation de l'eau, et étayée par des vérifications directionnelles issues des points de vue d'experts sur la tarification chimique et les cycles d'investissement des usines. Des approximations ascendantes ont été utilisées comme contre-vérification, telles que l'agrégation des chiffres d'affaires d'un échantillon de fournisseurs, la validation des parts des canaux de distribution, et le test du prix de vente moyen implicite multiplié par le volume traité estimé, les écarts étant traités par des fourchettes prudentes réduites uniquement lorsque plusieurs sources concordaient.

Validation des données et cycle de mise à jour

Les résultats ont été validés par des vérifications progressives, commençant par des tests de cohérence interne entre pays, utilisateurs finaux et types de produits chimiques, puis passant à des vérifications de variance par rapport à des signaux indépendants tels que les indices d'activité industrielle et les tendances de dépenses de traitement de l'eau rapportées. Lorsqu'une valeur aberrante apparaissait, les hypothèses étaient revues, et des appels de suivi étaient déclenchés pour confirmer si l'écart provenait du périmètre, de la tarification ou d'un événement ponctuel.

Avant validation finale, le modèle et les notes qui l'accompagnent passent par plusieurs revues d'analystes afin de garantir la cohérence de la logique de calcul, des unités et du traitement des devises. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des ajouts majeurs de capacité, des changements réglementaires affectant les tours de refroidissement, ou des variations brutales des coûts des intrants. Juste avant la livraison, une nouvelle revue est effectuée afin que les clients reçoivent une vue actualisée plutôt qu'un instantané ancien.

Taille du marché des produits chimiques de traitement des eaux de refroidissement de Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour les produits chimiques de traitement des eaux de refroidissement varient souvent car les règles de comptage ne sont pas les mêmes, même lorsque le nom du sujet semble identique. Les différences proviennent généralement des familles chimiques incluses, du fait que les revenus de services et de surveillance sont ajoutés ou non, de la manière dont les utilisateurs finaux industriels sont regroupés, et de l'année retenue comme référence.

Le tableau montre un écart important par rapport à des valeurs publiées plus faibles, et dans le modèle de Mordor Intelligence, le périmètre suit une couverture plus large des utilisateurs finaux pour les programmes de refroidissement industriel et capture les principaux types de produits chimiques utilisés dans les systèmes de refroidissement en circulation, plutôt que de traiter le refroidissement comme un sous-segment restreint au sein d'un ensemble plus large de produits chimiques pour l'eau. Le moment de la conversion des devises, la progression de prix supposée pour les formules d'inhibiteurs et de biocides, ainsi que la rapidité avec laquelle les usines adoptent des programmes de contrôle microbien plus stricts, peuvent également faire varier le total à la hausse ou à la baisse s'ils ne sont pas revalidés chaque année.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 12,90 milliards USD (2026) | |

| Portail de statistiques sectorielles A | 3,54 milliards USD (2024) | Traite le refroidissement comme une sous-application au sein d'un ensemble plus large de produits chimiques de traitement de l'eau, et l'ensemble de catégories est plus restreint, ce qui peut exclure certaines parties des programmes de refroidissement industriel et une partie de la demande des utilisateurs finaux qui est comptabilisée dans une couverture plus large des systèmes de refroidissement. |

| Éditeur mondial B | 5,34 milliards USD (2025) | Utilise une année de référence différente et un vivier de demande plus restreint, et la définition semble plus proche de circuits industriels et de regroupements de produits sélectionnés, ce qui peut sous-estimer les dépenses là où les programmes de refroidissement groupés et une intensité de dosage plus élevée sont courants. |

En examinant les trois valeurs, le principal enseignement est que les limites de périmètre et les choix d'année de référence expliquent l'essentiel de l'écart, et que les hypothèses de tarification et d'adoption expliquent une grande partie de l'écart restant. En maintenant le modèle ancré à des moteurs de demande clairs tels que l'activité de refroidissement industriel et l'intensité de traitement typique, puis en le vérifiant par les retours des fournisseurs et des utilisateurs, nous pouvons présenter une taille de marché traçable et reproductible.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des Produits Chimiques de Traitement de l'Eau de Refroidissement en termes de valeur ?

Le marché était évalué à 12,90 milliards USD en 2026 et devrait atteindre 17,35 milliards USD d'ici 2031, enregistrant un TCAC de 6,11 %.

Quel segment affiche la croissance la plus rapide dans les Produits Chimiques de Traitement de l'Eau de Refroidissement ?

Les biocides devraient enregistrer le TCAC le plus élevé de 7,21 % jusqu'en 2031, car le refroidissement des centres de données en circuit fermé intensifie les besoins de contrôle microbien.

Quel utilisateur final représente la plus grande part de la demande chimique ?

Les installations de production d'énergie détenaient 28,22 % des revenus de 2025 et restent le groupe de clients ancres au milieu de 250 GW d'ajouts de nouvelle capacité de base.

Pourquoi l'Asie-Pacifique est-elle essentielle pour les ventes futures ?

L'Asie-Pacifique représente 43,70 % des revenus mondiaux et se développe à un TCAC de 7,49 % grâce aux délocalisations manufacturières, aux projets énergétiques et aux nouveaux parcs industriels.

Comment les fournisseurs se différencient-ils dans un environnement concurrentiel fragmenté ?

Les principaux fournisseurs regroupent des plateformes de dosage activées par l'IA avec des garanties de performance, tandis que les acteurs de niche lancent des inhibiteurs biosourcés pour atteindre les objectifs de durabilité.

Dernière mise à jour de la page le: