Taille et Part du Marché des Technologies de Projection à Froid

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.92 Milliards de dollars |

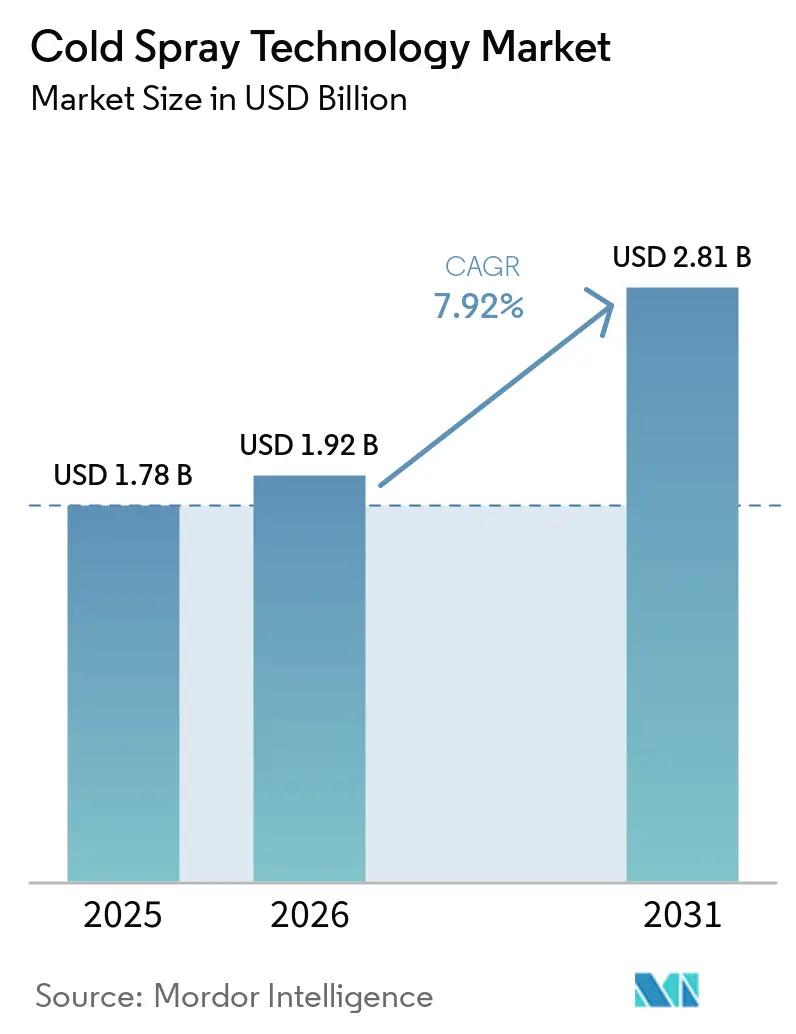

| Taille du Marché (2031) | 2.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.92% CAGR |

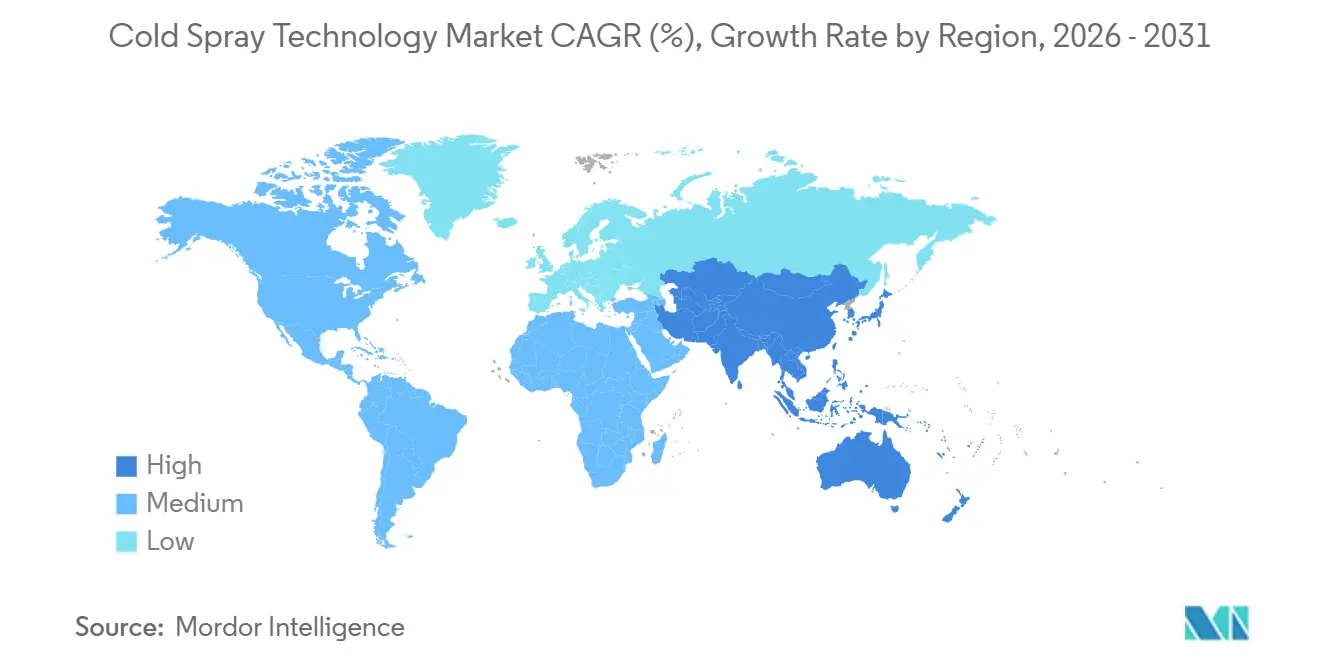

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

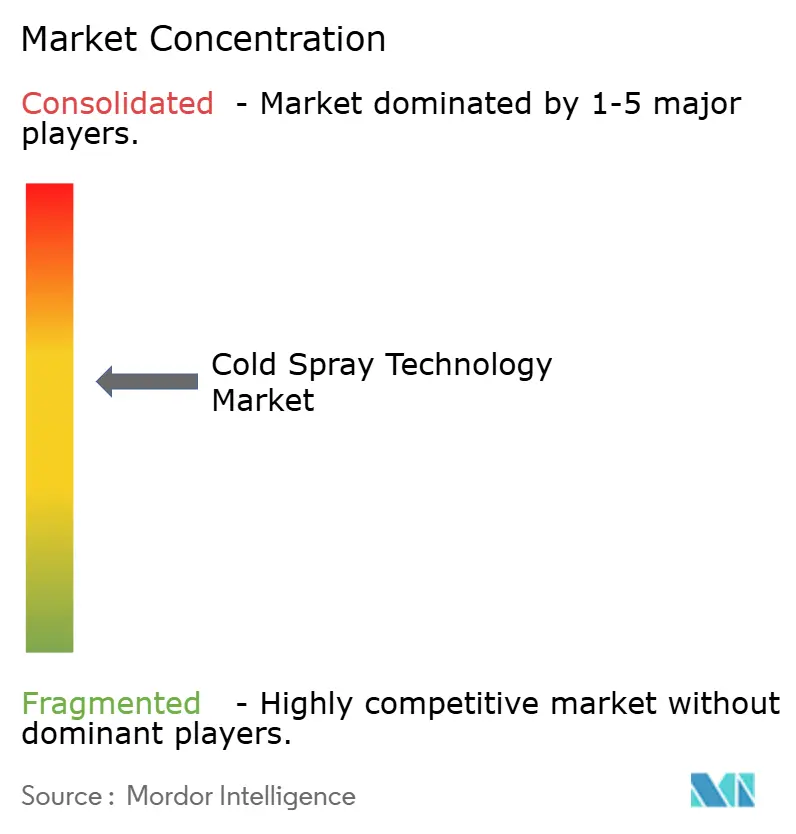

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Technologies de Projection à Froid par Mordor Intelligence

La taille du Marché des Technologies de Projection à Froid devrait croître de 1,78 milliard USD en 2025 à 1,92 milliard USD en 2026 et devrait atteindre 2,81 milliards USD d'ici 2031 à un CAGR de 7,92 % sur la période 2026-2031. Dans le domaine de la maintenance de défense, les cadres de qualification tels que la Norme Militaire (MIL-STD)-3021 accélèrent les cycles d'approbation, entraînant une courbe d'adoption rapide. Parallèlement, le secteur de l'aérospatiale commerciale fait face à un carnet de commandes croissant en Maintenance, Réparation et Révision (MRO), créant une opportunité de croissance pluriannuelle. Les unités portables supersoniques élargissent la base de clientèle au-delà des grands dépôts. Les fournisseurs de matériaux augmentent leurs lignes de production de poudres atomisées pour répondre aux exigences précises de granulométrie de la fabrication additive. L'alignement en cours des normes de l'Organisation Internationale de Normalisation (ISO) 21452, de la Société Américaine pour les Essais et Matériaux (ASTM) B3302 et des normes navales réduit les coûts de conformité, encourageant les investissements en capital même de la part des ateliers de réparation de taille moyenne. De plus, les systèmes de récupération d'hélium et les boucles de propulsion à azote haute température réduisent les dépenses d'exploitation jusqu'à 35 %, améliorant la rentabilité des systèmes haute pression.

Principaux Enseignements du Rapport

- Par substrat, les métaux représentaient 67,88 % de la part du marché des technologies de projection à froid en 2025, tandis que les substrats composites et hybrides devraient progresser à un CAGR de 8,02 % jusqu'en 2031.

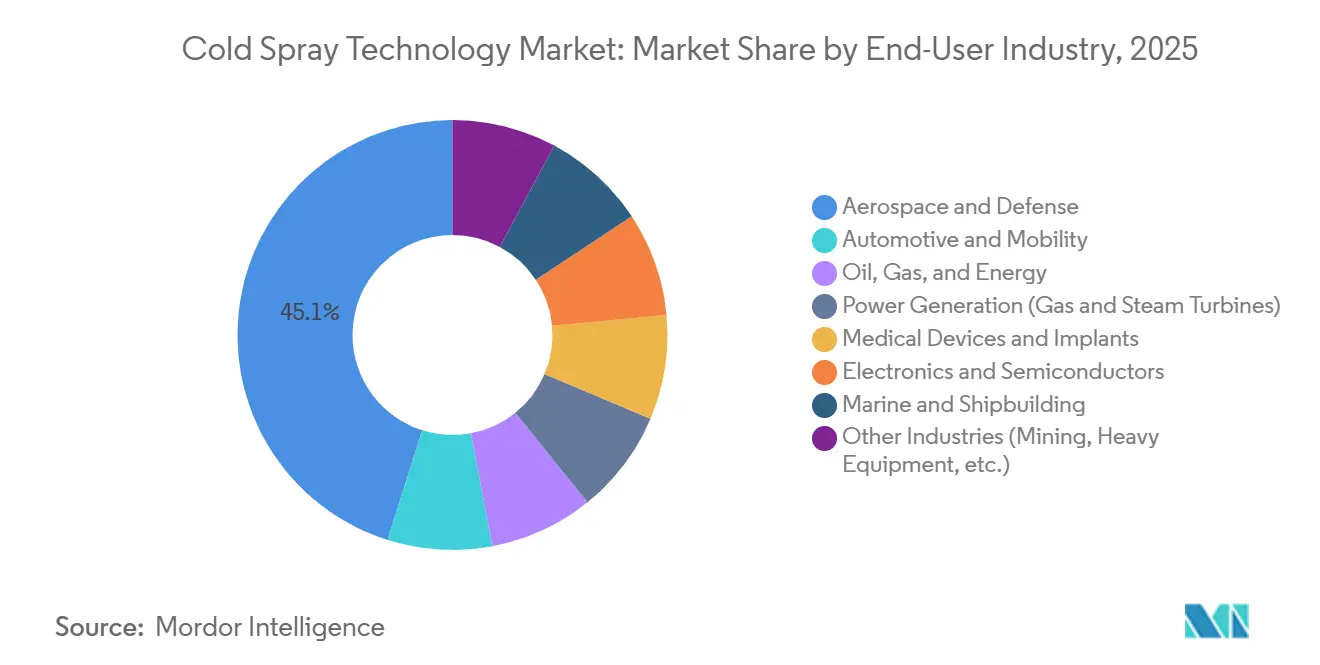

- Par industrie d'utilisation finale, l'aérospatiale et la défense ont dominé avec une part de revenus de 45,11 % en 2025 ; l'électronique et les semi-conducteurs constituent le segment à la croissance la plus rapide avec un CAGR de 8,33 % jusqu'en 2031.

- Par type de procédé/système, les équipements haute pression ont capté 69,89 % des revenus de 2025, tandis que la micro-projection à froid devrait croître à un CAGR de 8,51 % jusqu'en 2031.

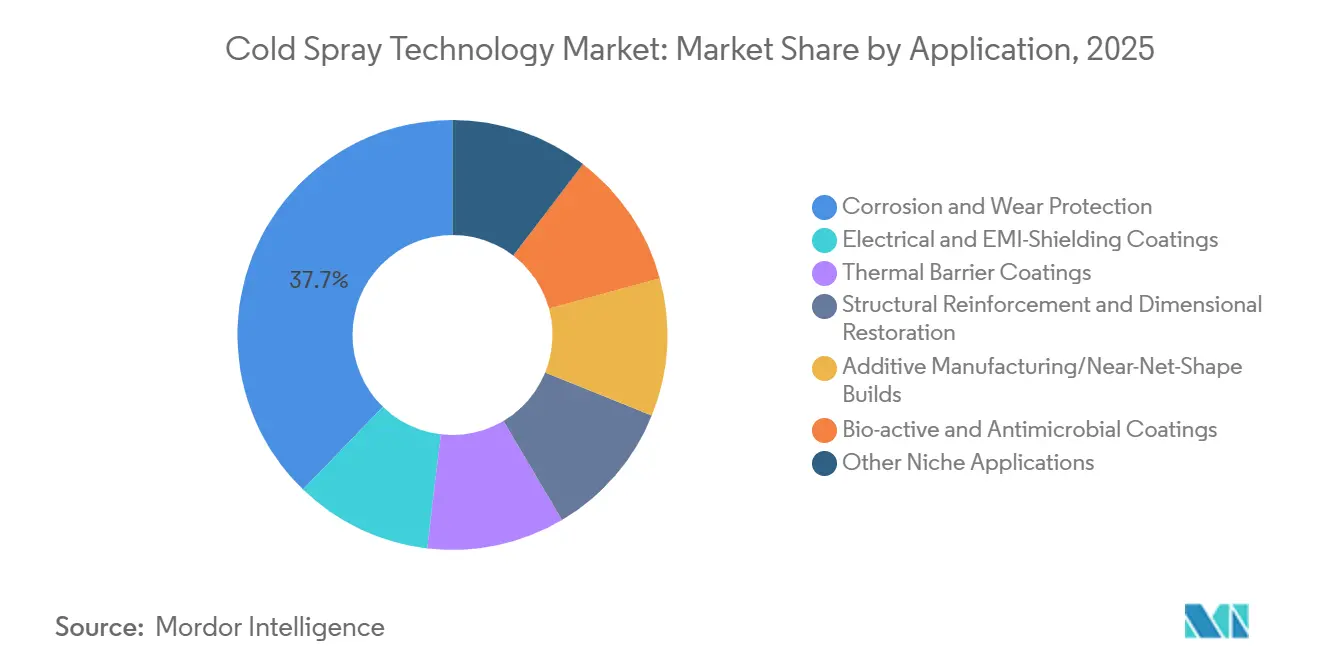

- Par application, la protection contre la corrosion et l'usure détenait une part de 37,75 % en 2025, tandis que la fabrication additive et les constructions en forme quasi-nette sont positionnées pour un CAGR de 8,02 % sur la période 2026-2031.

- Par géographie, l'Amérique du Nord a dominé avec 38,88 % des revenus en 2025 ; l'Asie-Pacifique devrait afficher le CAGR régional le plus rapide de 8,57 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Technologies de Projection à Froid

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de technologies avancées de revêtement de surface dans l'aérospatiale et la défense | +2.1% | Mondial, avec une concentration dans les pôles de défense d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante pour la réparation de composants et la prolongation de durée de vie des actifs critiques | +1.8% | Amérique du Nord et Europe (infrastructure MRO mature), en expansion vers le Moyen-Orient et l'énergie offshore en Asie-Pacifique | Long terme (≥ 4 ans) |

| Investissement croissant dans la fabrication additive de métaux et alliages légers | +1.5% | Amérique du Nord, Europe et Asie-Pacifique (Chine, Japon, Corée du Sud) | Moyen terme (2-4 ans) |

| Émergence rapide d'unités portables supersoniques de projection à froid pour les réparations navales et offshore | +1.2% | Mondial, avec adoption précoce en Amérique du Nord, en Europe et en Australie, en expansion vers le Moyen-Orient et les secteurs maritimes d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Systèmes à air à faible coût élargissant l'accès des PME dans les économies en développement | +0.9% | Asie-Pacifique (Inde, ASEAN), Amérique du Sud et Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Technologies Avancées de Revêtement de Surface dans l'Aérospatiale et la Défense

Les pièces de turbines, de compresseurs et de structures à haute valeur ajoutée nécessitent des couches d'accrochage résistant à l'oxydation sans provoquer de distorsion thermique. En septembre 2025, les fabricants d'équipements d'origine (OEM) et les dépôts dans le monde entier avaient installé plus de 100 systèmes EvoCSII, remplaçant la projection plasma sur les composants rotatifs critiques. L'acquisition en 2025 par Royal NLR a mis en évidence le soutien du secteur public européen à la recherche et au développement (R&D) en matière de dépôt à l'état solide. Une réparation d'arbre sur l'USS North Dakota, réalisée par la Marine américaine, a permis une réduction des coûts de 98,5 %, démontrant des économies significatives sur le cycle de vie pour les agences de défense soumises à des contraintes budgétaires. Des études en laboratoire confirment que les couches d'accrochage forment des oxydes plus lentement à 1 100 °C par rapport à leurs homologues projetés par plasma à l'air, indiquant une durabilité supérieure à haute température. Avec l'alignement de la projection à froid sur la norme MIL-STD-3021, les délais de qualification ont été réduits de 18 mois à moins d'un an, permettant un déploiement plus rapide des flottes.

Adoption Croissante pour la Réparation de Composants et la Prolongation de Durée de Vie des Actifs Critiques

Le dépôt à l'état solide de la projection à froid restaure les tolérances dimensionnelles sans zones affectées thermiquement, permettant de multiples réinitialisations du cycle de vie pour les arbres, les aubes et les pattes de train d'atterrissage. Les équipes de terrain de VRC restaurent le matériel de propulsion sur site, évitant les coûts logistiques associés aux expéditions vers les dépôts. Le Centre International de Recherche Avancée pour la Métallurgie des Poudres et les Nouveaux Matériaux (ARCI) de l'Inde a validé l'intégrité mécanique des réparations en aluminium 6061 et 7075 pour les pièces de cellule Boeing, élargissant la gamme des matériaux qualifiés[1]« La technologie de projection à froid développée localement peut réduire les coûts de réparation des composants d'ingénierie », Département des Sciences et Technologies, dst.gov.in. Le Département de l'Énergie des États-Unis a inclus la projection à froid dans sa feuille de route 2025 pour la remise en état des turbines du secteur de l'énergie, reflétant une confiance croissante entre les industries. L'acquisition par ATL Turbine Services de deux cellules Oerlikon Surface Two en décembre 2025 démontre le retour sur investissement de la méthode pour les contrats commerciaux de maintenance, réparation et révision (MRO). Les améliorations documentées de la durée de vie en fatigue grâce aux contraintes résiduelles de compression soutiennent des intervalles d'inspection prolongés pour les pièces rotatives critiques.

Investissement Croissant dans la Fabrication Additive de Métaux et Alliages Légers

Des taux de dépôt dépassant 10 tonnes par heure permettent des constructions en forme quasi-nette de titane, d'aluminium et d'alliages de cuivre, atteignant des tailles de pièces non réalisables avec la fusion sur lit de poudre. SPEE3D's TitanSPEE3D produit des inserts de coque en Ti-6Al-4V pour des programmes navals, Austal signalant des délais de livraison plus courts par rapport aux pièces moulées. Linde optimise les constructions en cuivre-nickel (Cu-Ni) pour les systèmes d'eau de mer de la Marine des États-Unis en intégrant l'analyse de l'approvisionnement en gaz avec un contrôle de processus en boucle fermée. La projection à froid atténue les risques d'oxydation courants dans la fusion laser, en faisant une option viable pour les métaux réactifs à l'oxygène. La recherche sur la miniaturisation des buses réduit les diamètres de sortie en dessous de 4 millimètres, une exigence critique pour obtenir des épaisseurs de paroi plus fines dans les supports aérospatiaux et les panneaux de satellites.

Émergence Rapide d'Unités Portables Supersoniques de Projection à Froid pour les Réparations Navales et Offshore

Les systèmes Raptor et TitanSPEE3D atteignent des vitesses de particules supersoniques avec des flux de gaz contrôlés, permettant le déploiement sur les ponts d'envol et les plateformes offshore éloignées. L'Armée australienne fabrique des pièces de rechange dans des bases avancées, réduisant les délais de réapprovisionnement de plusieurs semaines à quelques heures. L'Université de Limoges a adopté la plateforme mobile D523 de Titomic pour des essais aérospatiaux sur le terrain. Woodside Energy a signalé une réduction des temps d'immobilisation des navires après avoir utilisé les alimentateurs à cartouche portables de VRC pour reconstruire les sièges de vannes de coque à quai. Bien que les appareils portables puissent avoir une efficacité de dépôt moindre, leur capacité à remettre en service des actifs de plusieurs millions de dollars en un seul quart de travail représente une valeur significative dans les opérations maritimes.

Analyse de l'Impact des Contraintes*

| Contraintes | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût en capital élevé et sensibilisation limitée parmi les petits fabricants | -0.8% | Mondial, avec un impact aigu en Amérique du Sud, au Moyen-Orient et en Afrique, et dans les économies d'Asie-Pacifique en développement | Moyen terme (2-4 ans) |

| Défis d'adhérence des revêtements sur des géométries multi-matériaux complexes | -0.5% | Mondial, en particulier dans les secteurs automobile et électronique avec des assemblages de substrats hybrides | Long terme (≥ 4 ans) |

| Absence de protocoles de qualification standardisés pour la Fabrication Additive par Projection à Froid dans les industries réglementées | -0.4% | Mondial, avec une fragmentation réglementaire la plus prononcée entre les juridictions d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût en Capital Élevé et Sensibilisation Limitée parmi les Petits Fabricants

Les systèmes de base, incluant la gestion de l'hélium et les alimentateurs de poudre, dépassent souvent 500 000 USD, un coût que de nombreuses petites et moyennes entreprises (PME) trouvent difficile à assumer. Pour y remédier, le Centre International de Recherche Avancée pour la Métallurgie des Poudres et les Nouveaux Matériaux (ARCI) a développé des prototypes à base d'air utilisant de l'air comprimé pour réduire les coûts des équipements. Cependant, ces systèmes nécessitent toujours des opérateurs qualifiés et une chaîne d'approvisionnement fiable pour des matières premières de qualité. Des modèles de location et des bureaux de services partagés sont introduits pour atténuer les coûts initiaux, bien que l'adoption reste limitée. Les académies de formation des fournisseurs en Inde, au Brésil et en Afrique du Sud s'efforcent d'améliorer le vivier de techniciens, mais les voies d'accréditation ne sont pas encore standardisées. Jusqu'à ce que les dépenses d'exploitation diminuent ou que les incitations financières s'élargissent, l'adoption en dehors des secteurs aérospatial et de défense de premier rang devrait croître progressivement.

Défis d'Adhérence des Revêtements sur des Géométries Multi-Matériaux Complexes

La résistance des liaisons diminue dans les assemblages hybrides lorsque les angles d'impact s'écartent de l'incidence normale. La recherche sur la métallisation des polymères renforcés de fibres de carbone démontre que l'obtention de résistances de liaison supérieures à 30 mégapascals (MPa) nécessite un contrôle précis des fenêtres de vitesse des particules, ce qui est difficile à maintenir sur des surfaces courbes. La modélisation par éléments finis indique que les particules de carbure de silicium (SiC) doivent s'enfoncer à plus de la moitié de leur diamètre pour éviter le délaminage cyclique, un seuil difficile à atteindre sur les éléments en retrait. Par exemple, les boîtiers de batteries automobiles combinant des cadres en aluminium et des séparateurs en polymère présentent des micro-fissures après des cycles thermiques en raison d'une dilatation thermique inadaptée. Des techniques telles que les têtes robotisées multi-axes, le préchauffage laser in situ et la consolidation ultrasonique hybride sont testées pour élargir la fenêtre de procédé, mais les données de terrain complètes restent limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Substrat : Les Métaux Dominent, Tandis que les Composites Gagnent du Terrain

En 2025, les métaux représentaient 67,88 % des revenus, l'aluminium, le cuivre, le titane et les alliages de nickel étant les principaux choix pour les remises en état dans l'aérospatiale et l'énergie. Cela positionne les métaux à l'avant-garde du marché des technologies de projection à froid. Les substrats composites et hybrides détiennent actuellement une part plus faible mais connaissent un taux de croissance annuel composé (CAGR) de 8,02 %. Les fabricants d'équipements d'origine (OEM) utilisent des panneaux en fibre de carbone métallisés à des fins telles que le blindage électromagnétique et la protection contre la foudre[2]« Poudres pour le Dépôt par Projection à Froid », Fukuda Metal Foil & Powder, fukuda-kyoto.co.jp. Les céramiques maintiennent un rôle spécialisé dans les empilements de barrières thermiques, et les substrats polymères, en particulier le polyéther éther cétone (PEEK), gagnent du terrain dans les implants orthopédiques.

L'adoption des composites est portée par la capacité de la projection à froid à revêtir des fibres sensibles à la température sans dégrader la matrice. Des chercheurs japonais ont optimisé les poudres de cuivre-chrome-zirconium (CuCrZr), améliorant l'efficacité du dépôt sur les boîtiers en polymère renforcé de fibres de carbone (PRFC) pour les antennes 5G. Des composites régolithe-aluminium lunaires ont été démontrés pour une utilisation potentielle dans la construction extraterrestre, indiquant de futures applications spatiales à mesure que les coûts de lancement deviennent plus viables. Cette diversification des substrats élargit le marché des technologies de projection à froid et permet des approches de conception innovantes dans l'aérospatiale, l'automobile et l'électronique.

Par Industrie d'Utilisation Finale : La Défense Ancre, l'Électronique Accélère

L'aérospatiale et la défense ont capté 45,11 % des revenus des utilisateurs finaux en 2025, reflétant leur dépendance à la projection à froid pour les réparations d'aubes de turbines, les raccords structurels et les joints abradables. L'électronique et les semi-conducteurs constituent le secteur à la croissance la plus rapide, avec un CAGR de 8,33 % jusqu'en 2031. Cette croissance est portée par la performance des vias en cuivre dense par rapport aux pâtes à braser traditionnelles dans les modules haute puissance. Les OEM automobiles adoptent la projection à froid pour les canaux thermiques dans les blocs de batteries, et les opérateurs pétroliers et gaziers l'utilisent pour les revêtements anti-corrosion sous-marins, en s'éloignant de l'Inconel projeté thermiquement.

Bien que la défense maintienne une position dominante avec des barrières à l'entrée significatives, les secteurs adjacents élargissent le marché global des technologies de projection à froid. La dépendance de l'infrastructure 5G à l'égard du cuivre projeté à froid pour le blindage contre les interférences électromagnétiques (IEM) sur les composites polymères stimule les revenus de l'électronique, les rapprochant des revenus traditionnels de l'aérospatiale. Les dispositifs médicaux bénéficient de surfaces antimicrobiennes argent-cuivre, suffisamment durables pour résister à la stérilisation. Les utilisateurs marins apprécient les réparations rapides disponibles sur les sites d'amarrage, s'alignant sur la tendance à la portabilité.

Par Type de Procédé/Système : La Haute Pression Domine, la Micro-Projection à Froid Progresse

Les systèmes haute pression représentaient 69,89 % des revenus de 2025, car ils utilisent des flux d'hélium ou d'azote haute température pour atteindre la densité essentielle aux composants critiques pour le vol. Cela confère aux systèmes haute pression la plus grande part de marché dans le marché des technologies de projection à froid. La micro-projection à froid devrait connaître un CAGR de 8,51 %, notamment à mesure que les résolutions de caractéristiques descendent en dessous de 100 micromètres (µm), la rendant adaptée à des applications telles que le conditionnement de semi-conducteurs et les stents dentaires.

Les systèmes à air et à pression moyenne élargissent l'accès dans les marchés sensibles aux coûts, bien qu'ils compromettent la densité du dépôt. Par exemple, le PCS-1000v2 de Plasma Giken a atteint une porosité de 0,1 % sur l'alliage d'aluminium 6061 (A6061) en utilisant des paramètres d'hélium optimisés. Le prototype à propulsion par air du Centre International de Recherche Avancée pour la Métallurgie des Poudres et les Nouveaux Matériaux (ARCI) a réduit les coûts de consommables de 40 % pour les petites et moyennes entreprises (PME) dans la réparation. Les équipements portables, comme le Raptor, offrent une mobilité sur pont, bien qu'avec un débit réduit. Cependant, leur utilité dans les scénarios de défense et offshore maintient la demande stable.

Par Application : La Protection contre la Corrosion Prévaut, la Fabrication Additive Progresse

Les revêtements de protection contre la corrosion et l'usure représentaient 37,75 % des revenus de 2025, soulignant le rôle de la projection à froid dans la prolongation de la durée de vie des actifs dans les secteurs maritime, minier et pétrolier. La fabrication additive et les constructions en forme quasi-nette devraient croître à un CAGR de 8,02 % jusqu'en 2031, les taux de dépôt dépassant 10 tonnes par heure rendant les grandes structures en titane financièrement viables. Les télécommunications stimulent la demande de revêtements de blindage électrique, tandis que les couches d'accrochage métal-chrome-aluminium-yttrium projetées à froid dans les empilements de barrières thermiques ralentissent la croissance des oxydes à des températures de 1 100 °C.

La restauration dimensionnelle maintient une part de revenus constante, car les contraintes résiduelles de compression induites améliorent les performances en fatigue des machines rotatives. En orthopédie, les couches bioactives sur les implants en titane et en PEEK, utilisant des matériaux comme l'hydroxyapatite ou le tantale-argent, gagnent du terrain. Dans des domaines spécialisés, les composites à base de régolithe sont explorés pour l'infrastructure lunaire et la formation de moules sacrificiels, mettant en évidence les possibilités de conception qu'offre le dépôt à l'état solide.

Analyse Géographique

En 2025, l'Amérique du Nord représentait 38,88 % des revenus, soutenue par les activités d'approvisionnement du Département de la Défense des États-Unis et les approbations de réparation accélérées de l'Administration Fédérale de l'Aviation (FAA). Le marché des technologies de projection à froid de la région bénéficie d'un écosystème bien établi comprenant des fabricants d'équipements, des fournisseurs de poudres et des centres de test universitaires. Des initiatives comme America Makes financent des recherches essentielles sur les buses, tandis que les incitations fiscales des États encouragent les ateliers privés de Maintenance, Réparation et Révision (MRO) à investir.

L'Asie-Pacifique, bien que plus petite en taille actuellement, devrait être la région à la croissance la plus rapide avec un Taux de Croissance Annuel Composé (CAGR) de 8,57 % jusqu'en 2031. L'accent mis par la Chine sur les remises en état d'aubes de turbines pour les aéronefs et les turbines à gaz stimule cette croissance. Le Centre International de Recherche Avancée pour la Métallurgie des Poudres et les Nouveaux Matériaux (ARCI) de l'Inde commercialise un système domestique à base d'air, reflétant le soutien politique à la fabrication locale. Fukuda Metal Foil & Powder et Plasma Giken du Japon améliorent la sphéricité des matières premières et les poses automatisées, se positionnant pour servir les fabricants d'équipements d'origine (OEM) de l'automobile et de l'électronique grand public.

L'Europe équilibre les mandats de durabilité avec ses pôles aérospatiaux établis. Titomic Europe, avec le financement de Dutch 3D Printing Knowledge (3D PK), développe des constructions additives pour des applications de défense et d'énergie, reflétant l'accent de la région sur la production en forme quasi-nette. Oerlikon d'Allemagne intègre la projection à froid avec le rechargement laser pour fournir des réparations hybrides à Lufthansa Technik. Safran de France, en collaboration avec le Commissariat à l'Énergie Atomique et aux Énergies Alternatives (CEA), mène des essais de couches d'accrochage. L'Amérique du Sud et le Moyen-Orient et l'Afrique sont aux premiers stades de développement mais montrent un potentiel dans les réparations d'équipements miniers et l'infrastructure pétrolière sous-marine. Des démonstrations sur des plateformes offshore dans le Golfe devraient stimuler les futurs investissements régionaux, en attendant la finalisation de la qualification NORSOK M-501.

Paysage Concurrentiel

Le marché des technologies de projection à froid est modérément concentré. Les cinq plus grands fabricants d'équipements d'origine (OEM) continuent de dominer les ventes d'équipements haute pression, bien que les nouveaux entrants portables contribuent à une part de marché fragmentée. Impact Innovations utilise sa présence dans 30 pays pour vendre des mises à niveau EvoCSII en complément. Oerlikon intègre la récupération d'hélium avec son approvisionnement en poudre pour améliorer ses offres. Plasma Giken se différencie par une conception de buse atteignant moins de 0,2 % de porosité sur l'aluminium, répondant aux spécifications valorisées par les leaders de l'industrie aérospatiale.

SPEE3D et VRC Metal Systems se concentrent sur la logistique expéditionnaire. L'Unité Électromagnétique (EMU) conteneurisée de SPEE3D peut être redéployée en 3 heures, la rendant adaptée aux opérations de secours en cas de catastrophe. Le Raptor de VRC comprend un ensemble de tuyaux de 20 pieds qui se connecte directement aux lignes d'air comprimé à bord des navires, éliminant le besoin de bouteilles de gaz externes. La plateforme LINSPRAY Connect de Linde combine l'analyse des gaz avec la surveillance du dépôt, générant des revenus récurrents à partir des consommables et des diagnostics basés sur le cloud.

L'intégration verticale par acquisitions transforme le segment des services. L'acquisition par Bodycote de Spectrum Thermal Processing en janvier 2026 a ajouté deux baies de projection à froid en Ohio et au Texas, élargissant ses capacités de service pour les composants de turbines. Les OEM de machines-outils et les spécialistes de la projection à froid développent conjointement des cellules d'usinage hybrides intégrant des coupes de finition CNC avec un dépôt in situ, offrant des solutions de réparation complètes. Ces avancées répondent aux limitations actuelles de la technologie de projection à froid et étendent son application aux géométries de complexité moyenne.

Leaders du Secteur des Technologies de Projection à Froid

Titomic Limited

Bodycote

CenterLine (Windsor) Limited

Curtiss-Wright Corporation

OC Oerlikon Management AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Bodycote a acquis Spectrum Thermal Processing, élargissant la capacité de l'Amérique du Nord pour la remise en état des composants aérospatiaux et de défense. Cette acquisition s'aligne sur l'adoption croissante de la technologie de projection à froid, de plus en plus utilisée pour la réparation et l'amélioration des composants dans ces industries.

- Novembre 2025 : ATL Turbine Services a installé deux cellules Oerlikon Surface Two, tirant parti de la technologie de projection à froid pour améliorer la durabilité des aubes de turbines à gaz utilisées dans l'aviation et la production d'énergie. Cette installation vise à réduire les coûts de maintenance et à améliorer l'efficacité opérationnelle pour les opérateurs de ces industries.

Portée du Rapport sur le Marché Mondial des Technologies de Projection à Froid

La technologie de projection à froid accélère des particules de poudre métallique à l'aide d'un jet de gaz supersonique, permettant un dépôt à haute vitesse. Ce procédé à l'état solide est utilisé pour former des revêtements ou réparer des pièces. Lorsque ces particules frappent le substrat, elles se déforment considérablement, créant une liaison métallurgique sans fusion. Ce procédé prévient l'oxydation, les changements de phase et les zones affectées thermiquement.

Le marché des technologies de projection à froid est segmenté par substrat, industrie d'utilisation finale, type de procédé/système, application et géographie. Par substrat, le marché est segmenté en métaux, céramiques, polymères et plastiques, et substrats composites et hybrides. Par industrie d'utilisation finale, le marché est segmenté en aérospatiale et défense, automobile et mobilité, pétrole, gaz et énergie, production d'énergie (turbines à gaz et à vapeur), dispositifs médicaux et implants, électronique et semi-conducteurs, marine et construction navale, et autres industries (mines, équipements lourds, etc.). Par type de procédé/système, le marché est segmenté en projection à froid haute pression (HPCS), projection à froid basse/moyenne pression (L/MPCS), projection à froid à base d'air (ABCS) et micro-projection à froid. Par application, le marché est segmenté en protection contre la corrosion et l'usure, revêtements de blindage électrique et contre les IEM, revêtements de barrière thermique, renforcement structurel et restauration dimensionnelle, fabrication additive/constructions en forme quasi-nette, revêtements bioactifs et antimicrobiens, et autres applications de niche. Le rapport couvre également la taille du marché et les prévisions pour les technologies de projection à froid dans 17 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Métaux |

| Céramiques |

| Polymères et Plastiques |

| Substrats Composites et Hybrides |

| Aérospatiale et Défense |

| Automobile et Mobilité |

| Pétrole, Gaz et Énergie |

| Production d'Énergie (Turbines à Gaz et à Vapeur) |

| Dispositifs Médicaux et Implants |

| Électronique et Semi-conducteurs |

| Marine et Construction Navale |

| Autres Industries (Mines, Équipements Lourds, etc.) |

| Projection à Froid Haute Pression (HPCS) |

| Projection à Froid Basse/Moyenne Pression (L/MPCS) |

| Projection à Froid à Base d'Air (ABCS) |

| Micro-Projection à Froid |

| Protection contre la Corrosion et l'Usure |

| Revêtements de Blindage Électrique et contre les IEM |

| Revêtements de Barrière Thermique |

| Renforcement Structurel et Restauration Dimensionnelle |

| Fabrication Additive/Constructions en Forme Quasi-Nette |

| Revêtements Bioactifs et Antimicrobiens |

| Autres Applications de Niche |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Substrat | Métaux | |

| Céramiques | ||

| Polymères et Plastiques | ||

| Substrats Composites et Hybrides | ||

| Par Industrie d'Utilisation Finale | Aérospatiale et Défense | |

| Automobile et Mobilité | ||

| Pétrole, Gaz et Énergie | ||

| Production d'Énergie (Turbines à Gaz et à Vapeur) | ||

| Dispositifs Médicaux et Implants | ||

| Électronique et Semi-conducteurs | ||

| Marine et Construction Navale | ||

| Autres Industries (Mines, Équipements Lourds, etc.) | ||

| Par Type de Procédé/Système | Projection à Froid Haute Pression (HPCS) | |

| Projection à Froid Basse/Moyenne Pression (L/MPCS) | ||

| Projection à Froid à Base d'Air (ABCS) | ||

| Micro-Projection à Froid | ||

| Par Application | Protection contre la Corrosion et l'Usure | |

| Revêtements de Blindage Électrique et contre les IEM | ||

| Revêtements de Barrière Thermique | ||

| Renforcement Structurel et Restauration Dimensionnelle | ||

| Fabrication Additive/Constructions en Forme Quasi-Nette | ||

| Revêtements Bioactifs et Antimicrobiens | ||

| Autres Applications de Niche | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des technologies de projection à froid en 2031 ?

La taille du Marché des Technologies de Projection à Froid devrait croître de 1,78 milliard USD en 2025 à 1,92 milliard USD en 2026 et devrait atteindre 2,81 milliards USD d'ici 2031 à un CAGR de 7,92 % sur la période 2026-2031.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait progresser à un CAGR de 8,57 % grâce aux programmes de remise en état d'aubes de turbines et à la demande croissante en électronique.

Quel segment d'utilisation finale se développe le plus rapidement ?

L'électronique et les semi-conducteurs, portés par les interfaces en cuivre dense et le blindage contre les IEM, croissent à un CAGR de 8,33 % jusqu'en 2031.

Quel est l'impact des unités portables de projection à froid sur l'adoption ?

Les systèmes portables supersoniques permettent des réparations sur site pour les actifs navals, aérospatiaux et offshore, réduisant les temps d'immobilisation et les coûts logistiques.

Dernière mise à jour de la page le: