Taille et part du marché des fluides de dégivrage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.26 Milliards de dollars |

| Taille du Marché (2031) | 2.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

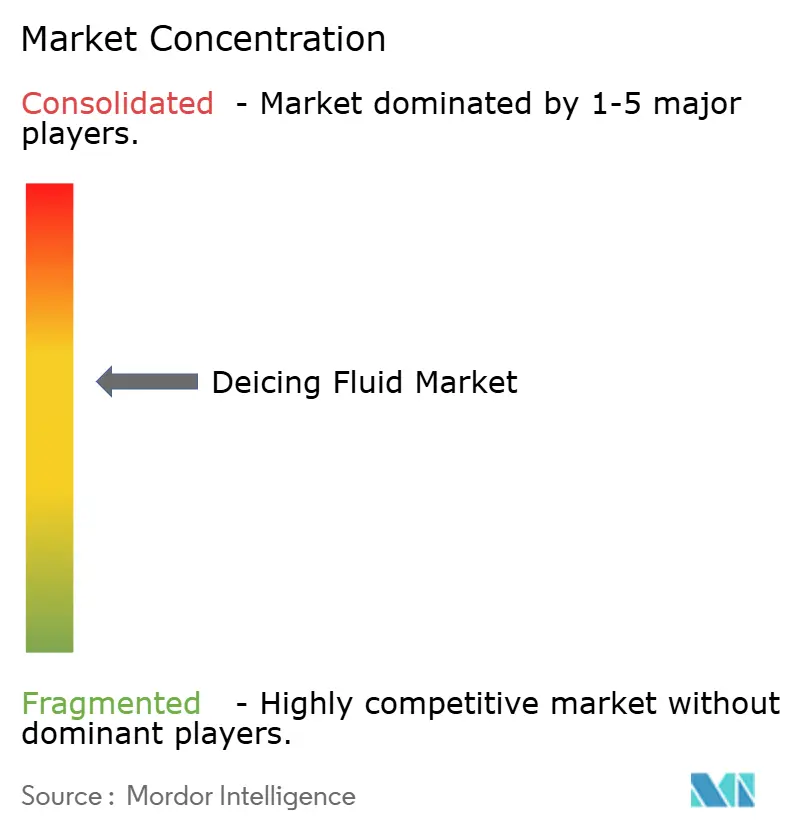

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fluides de dégivrage par Mordor Intelligence

La taille du marché des fluides de dégivrage devrait passer de 2,16 milliards USD en 2025 à 2,26 milliards USD en 2026 et devrait atteindre 2,83 milliards USD d'ici 2031, à un TCAC de 4,63 % sur la période 2026-2031. L'expansion des aéroports en régions froides en Asie, le durcissement des plafonds de ruissellement de la FAA et de l'OACI, ainsi que la commercialisation progressive des voies maritimes arctiques renforcent la demande annuelle en formulations à base de propylène glycol et d'acétate de potassium. L'Amérique du Nord domine la consommation en raison de la conformité à la Note d'ingénierie 108 de la FAA, tandis que l'Asie-Pacifique offre la progression incrémentale la plus rapide, l'Inde, le Japon et la Chine développant des infrastructures en haute altitude. Les fournisseurs qui maîtrisent les matières premières biosourcées et associent des systèmes modulaires de récupération de glycol aux contrats de fourniture de fluides sont les mieux positionnés pour capter des marges supplémentaires, les mandats environnementaux favorisant une tarification premium.

Principaux enseignements du rapport

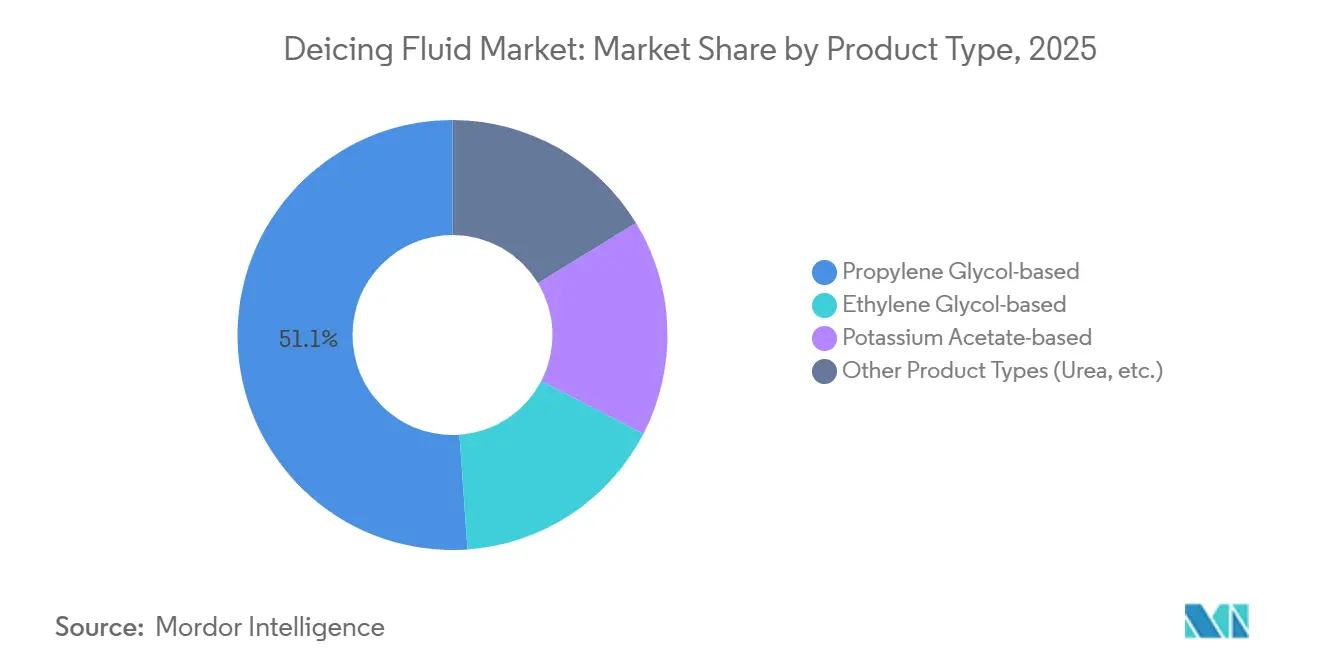

- Par type de produit, les fluides à base de propylène glycol ont dominé avec 51,11 % de la part du marché des fluides de dégivrage en 2025 ; les fluides à base d'acétate de potassium devraient progresser à un TCAC de 5,15 % jusqu'en 2031.

- Par type de fluide, le Type I représentait 40,11 % de la part du marché des fluides de dégivrage en 2025, tandis que le Type IV progresse à un TCAC de 5,55 % jusqu'en 2031.

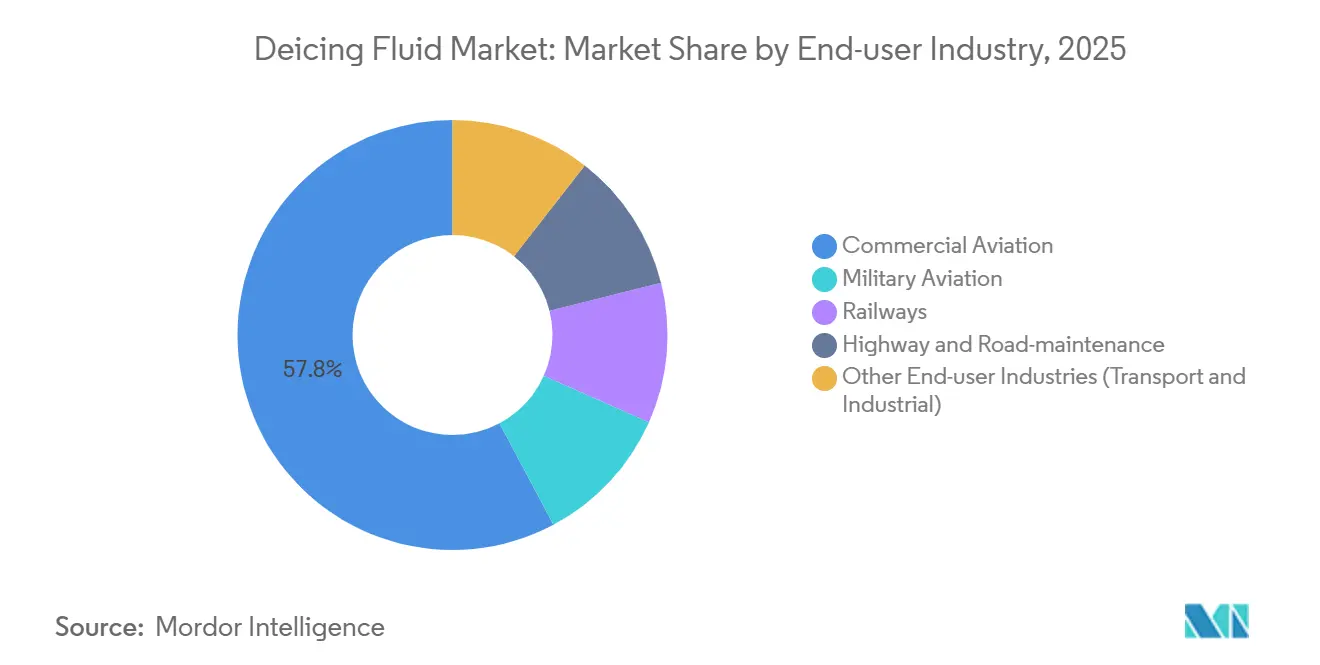

- Par secteur d'utilisation final, l'aviation commerciale détenait 57,78 % de la part du marché des fluides de dégivrage en 2025, tandis que l'aviation militaire devrait progresser à un TCAC de 5,87 % jusqu'en 2031.

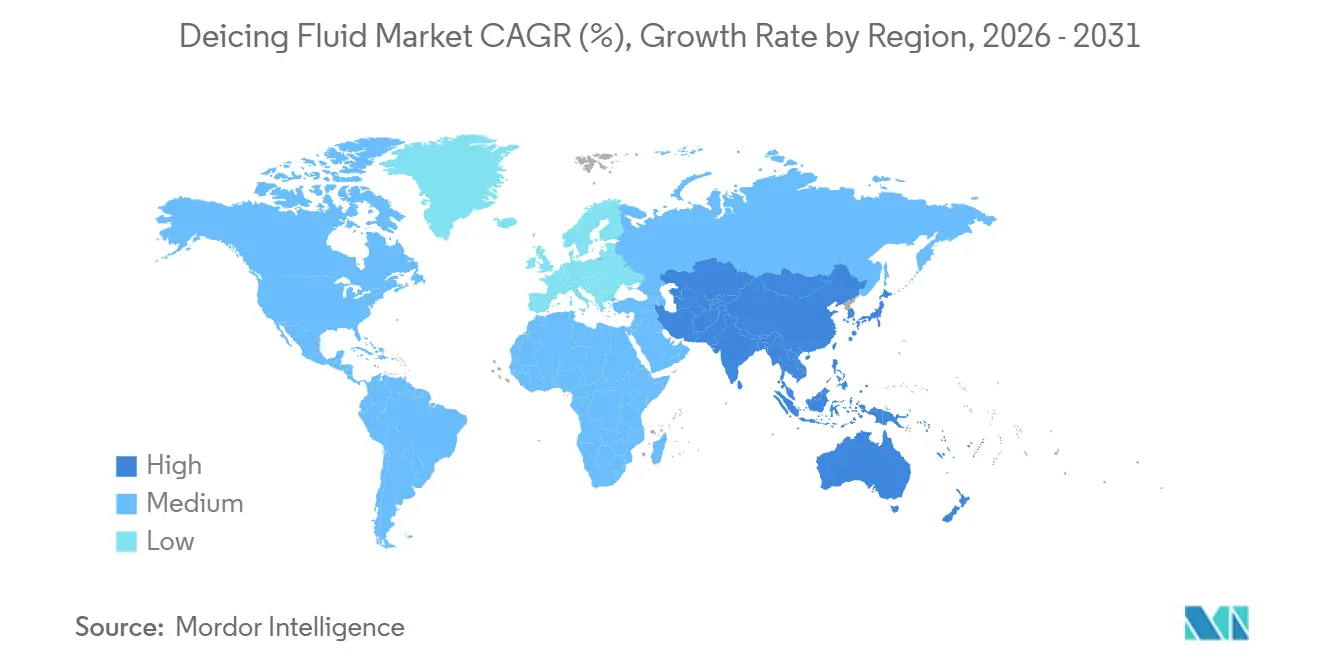

- Par géographie, l'Amérique du Nord représentait 35,46 % de la part du marché des fluides de dégivrage en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 5,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des fluides de dégivrage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des aéroports et des réseaux ferroviaires en régions froides en Asie | +1.2% | Cœur Asie-Pacifique (Inde, Japon, Chine), extension vers les hauts plateaux de l'ASEAN | Moyen terme (2 à 4 ans) |

| Durcissement des plafonds de ruissellement de glycol de l'OACI et de la FAA | +0.9% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Transition vers l'acétate de potassium pour la conformité sans PFAS | +0.8% | Europe en priorité, Amérique du Nord en second | Moyen terme (2 à 4 ans) |

| Commercialisation des routes maritimes arctiques | +0.5% | Aéroports côtiers arctiques (Russie, Norvège, Canada, Alaska) | Long terme (≥ 4 ans) |

| Systèmes électrothermiques anti-givrage sur aile réduisant le dosage de fluide | +0.3% | Mondial, adoption précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des aéroports et des réseaux ferroviaires en régions froides en Asie

La modernisation de la base aérienne de Nyoma en Inde et l'extension de la piste d'Okadama au Japon illustrent comment les installations en haute altitude allongent les opérations hivernales et élargissent le marché des fluides de dégivrage[1]Ministère de la Défense de l'Inde, "Modernisation de la base aérienne de Nyoma," mod.gov.in. Les réseaux ferroviaires, de la Pologne au Japon, reproduisent le passage de l'aviation d'un déneigement réactif vers un antigivrage planifié, en utilisant des pulvérisations à base de propylène glycol qui réduisent les coûts énergétiques et les retards. Les jets régionaux de plus grande taille opérant vers des aéroports secondaires nécessitent un dégivrage de Type I suivi d'une protection de Type IV, augmentant les cycles en deux étapes par rotation. Les corridors de fret construits pour les produits frais en chaîne du froid dans le nord de l'Inde ajoutent des réchauffeurs d'aiguillage pré-mouillés avec des mélanges de glycol, élargissant la consommation multimodale. Collectivement, ces projets ancrent des volumes de base pluriannuels de fluides en dehors des hubs traditionnels d'Amérique du Nord et d'Europe.

Durcissement des plafonds de ruissellement de glycol de l'OACI et de la FAA

La Note d'ingénierie 108 de la FAA et les normes d'effluents de l'EPA obligent même les aéroports de taille moyenne relevant de la Partie 139 à capturer ou récupérer le glycol usé, favorisant les investissements en circuit fermé qui stabilisent les enlèvements annuels malgré la volatilité des prix. Le modèle de distillation à 99,5 % de pureté de l'aéroport Montréal-Trudeau a réduit les coûts d'achat de 30 % et est désormais reproduit à Syracuse et à Columbia Regional, créant des contrats prévisibles de type « take-or-pay » avec les formulateurs. Des limites plus strictes sur la demande biochimique en oxygène réduisent l'utilisation d'urée et de chlorure, poussant les opérateurs vers des fluides à base de propylène glycol conformes aux normes SAE avec une biodégradabilité documentée. À mesure que les audits de conformité se renforcent, la demande se déplace des appels d'offres axés sur le prix vers des accords d'approvisionnement pluriannuels associés à un soutien technologique de récupération.

Transition vers l'acétate de potassium pour la conformité sans PFAS

L'interdiction générale imminente des PFAS par l'ECHA a accéléré les essais de fluides à base d'acétate de potassium qui éliminent les tensioactifs fluorés résiduels[2]Agence européenne des produits chimiques, "Proposition de restriction des PFAS," echa.europa.eu. Les hubs européens exigent déjà la certification des fournisseurs, établissant un précédent en matière d'approvisionnement attendu en Amérique du Nord d'ici 2028. Bien que l'acétate présente une toxicité aquatique plus élevée que le chlorure, les hybrides de pré-mouillage peuvent réduire les charges de rejet tout en offrant des performances de maintien. Les fournisseurs reformulent leurs produits pour satisfaire aux seuils de biodégradabilité SAE AMS de juin 2025, ce qui stimule la demande de concentrés d'acétate premium sur le marché des fluides de dégivrage.

Commercialisation des routes maritimes arctiques

La croissance du fret tout au long de l'année sur la Route maritime du Nord contraint les aéroports côtiers, de Tromsø à Deadhorse, à constituer des stocks supplémentaires de Type I pour les vols d'apport opérant par -35 °C. Les stations de dégivrage fixes avec confinement souterrain sont désormais standard dans les zones de pergélisol, ajoutant une profondeur capitalistique qui sécurise les enlèvements de fluides. Alors que le tonnage arctique se dirige vers 100 millions de tonnes d'ici 2030, les pics de demande saisonniers deviendront structurels, soutenant les revenus de base du marché des fluides de dégivrage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts de récupération du glycol et de gestion des eaux pluviales | -0.7% | Amérique du Nord et Europe (hubs à fort trafic) | Court terme (≤ 2 ans) |

| Restrictions PFAS à l'échelle de l'UE en attente perturbant les mélanges existants | -0.5% | Europe en priorité, extension vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Volatilité de l'approvisionnement en matières premières biosourcées | -0.4% | Mondial, concentré en Europe et en Amérique du Nord parmi les adoptants du biosourcé | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts de récupération du glycol et de gestion des eaux pluviales

Les installations utilisant la technologie Vilokan coûtent 19,3 millions USD à Syracuse et plus de 1,5 million USD en coûts opérationnels annuels à Minneapolis-St. Paul, ce qui alourdit le coût du cycle de vie de chaque gallon récupéré. Les aéroports de plus petite taille font face à des coûts d'investissement par événement supérieurs à 20 000 USD, ce qui comprime les budgets et ralentit l'adoption dans les régions à faible trafic. Les surtaxes municipales sur les eaux usées pour excès de demande biochimique augmentent le prix total par gallon, incitant les acheteurs à négocier des contrats groupés d'approvisionnement et de récupération qui tempèrent le taux de croissance du marché des fluides de dégivrage.

Restrictions PFAS à l'échelle de l'UE en attente perturbant les mélanges existants

Tester chaque lot pour détecter des additifs fluorés inférieurs à 25 ppm ajoute entre 500 et 800 USD par 1 000 litres, tandis que les doubles stocks pour les clients de l'UE et hors UE immobilisent davantage de fonds de roulement. Les aéroports disposant de stocks d'éthylène glycol existants doivent soit s'en débarrasser, soit financer une reformulation avant la transition prévue au quatrième trimestre 2026, créant des pénuries temporaires qui perturbent la planification. Bien que les produits conformes bénéficient d'une prime de durabilité, la transition introduit des frictions opérationnelles qui pèsent sur la croissance du marché des fluides de dégivrage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le propylène glycol ancre le marché, l'acétate de potassium accélère

Le segment à base de propylène glycol détenait 51,11 % de la part du marché des fluides de dégivrage en 2025. La demande stable reflète la compatibilité universelle avec les Types I et IV, ainsi que les économies de recyclage permettant de récupérer 30 à 40 % du fluide usé. L'expansion de LyondellBasell au Texas ajoute 400 000 tonnes métriques par an de propylène, amortissant la volatilité des matières premières d'oxyde et renforçant la sécurité d'approvisionnement. L'éthylène glycol perd de sa faveur alors que l'armée de l'air américaine impose des spécifications propylène uniquement, mais conserve une niche dans les hubs russes et chinois avec des températures inférieures à -50 °C.

Le segment à base d'acétate de potassium croît à un TCAC de 5,15 % jusqu'en 2031. La demande est concentrée en Europe, où les interdictions de PFAS accélèrent les transitions, et parmi les agences de transport routier américaines qui mélangent l'acétate avec du chlorure pour abaisser les points de congélation sans dépasser les limites de DBO. Les primes de coût de 1 100 à 1 800 USD par tonne freinent la pénétration sur les routes, mais les aéroports valorisent la fiabilité du maintien et le statut sans PFAS. Les fournisseurs qui maîtrisent des mélanges hybrides acétate-glycol rentables sont en mesure d'élargir leurs marges sur le marché des fluides de dégivrage.

Par type de fluide : le Type IV progresse grâce aux exigences de durée de maintien

Le Type I représentait 40,11 % des ventes de 2025. L'élimination en une seule étape par chauffage les rend indispensables pour les rotations rapides, notamment chez les transporteurs régionaux avec des fenêtres de porte de 20 minutes. Le Type IV devrait surpasser ses homologues à un TCAC de 5,55 % jusqu'en 2031. La mise à jour SAE AMS1428M de juin 2025 a prolongé les tableaux de durée de maintien, permettant aux aéronefs de décoller jusqu'à 90 minutes après l'application dans des conditions météorologiques définies, un avantage clé lors des files d'attente au roulage à JFK ou à Heathrow.

Les Types II/III combinés font face à une consolidation alors que les compagnies aériennes migrent vers une association simplifiée Type I plus Type IV qui facilite la formation et la gestion des stocks. Les opérateurs nordiques illustrent ce pivot : plus de 65 % de la flotte d'Aviator Airport Alliance gère des protocoles en deux étapes, et le Type IV recyclé avec 30 % de PG récupéré a passé la vérification de durée de maintien de Finavia. Les investissements dans des laboratoires de test de rhéologie pseudoplastique donnent aux meilleurs formulateurs un avantage concurrentiel, garantissant une qualification rapide lorsque les spécifications se resserrent davantage et consolidant leur rôle sur le marché des fluides de dégivrage.

Par secteur d'utilisation final : l'aviation militaire dépasse l'aviation commerciale

L'aviation commerciale a représenté 57,78 % du chiffre d'affaires mondial de 2025, les taux de remplissage atteignant des niveaux records et les appareils à fuselage étroit vieillissants nécessitant des cycles supplémentaires. Les compagnies aériennes sous pression en raison de 11 milliards USD de coûts de chaîne d'approvisionnement ont conservé leurs appareils existants plus longtemps, approfondissant la consommation de carburant. Cependant, l'aviation militaire progressera plus rapidement, à un TCAC de 5,87 % jusqu'en 2031, les entraînements de l'OTAN en Norvège et les stratégies arctiques américaines augmentant le nombre de sorties nécessitant chacune des applications complètes de Type I à -30 °C.

Les réseaux ferroviaires, les tours de télécommunication et les éoliennes contribuent à une base de référence modeste mais croissante. Les essais de l'Autorité de transport en commun de Chicago avec des pulvérisateurs d'aiguillage à base de glycol ont réduit les retards météorologiques jusqu'à 80 % l'hiver dernier, signalant comment le transport urbain peut diversifier le marché des fluides de dégivrage. Les agences d'entretien des routes n'appliquent l'acétate que sur les tabliers de ponts où la corrosion des armatures induite par le chlorure est coûteuse, maintenant les revenus routiers modestes. L'expansion des utilisateurs finaux au-delà des aéroports amortit toutefois la volatilité liée à un seul secteur et élargit l'ensemble des opportunités du marché des fluides de dégivrage.

Analyse géographique

L'Amérique du Nord a généré 35,46 % du chiffre d'affaires de 2025, soutenue par les règles de ruissellement de la FAA et des taux de dégivrage supérieurs à 90 % dans les hubs de Minneapolis à Toronto. L'installation de récupération de 19,3 millions USD de Syracuse et le système financé par la FAA de Columbia illustrent l'engagement capitalistique qui sous-tend des enlèvements stables. L'aéroport Pearson du Canada a déployé des dégivreurs hybrides électriques qui réduisent la consommation de diesel de 40 %, mais dépendent de fluides de haute pureté récupérés sur site, renforçant l'approvisionnement en circuit fermé sur le marché des fluides de dégivrage.

L'Asie-Pacifique progressera à un TCAC de 5,78 % jusqu'en 2031, portée par l'expansion de l'Inde au Ladakh et le nouveau tablier dédié du Japon à New Chitose. Les fluides à code couleur d'ANA améliorent les contrôles de couverture avant le vol, standardisant les opérations en deux étapes dans cinq grands aéroports. Les opérateurs coréens importent du propylène glycol de Singapour et de Chine, les exposant aux hausses de fret maritime mais sécurisant un approvisionnement fiable. Les aéroports de l'ASEAN en haute altitude utilisent le Type I de manière sporadique, mais les stocks locaux limités nécessitent un fret aérien coûteux, incitant les transporteurs à mutualiser les stocks régionaux à mesure que le marché des fluides de dégivrage se développe.

L'Europe pivotera rapidement une fois les restrictions PFAS clarifiées. L'expansion du glycol recyclé de Clariant en Suède et le modèle en circuit fermé de Finavia soulignent l'éthique d'économie circulaire qui façonne désormais les achats. Le Sheremetyevo de Russie, avec 1 000 m³ de stockage et 40 véhicules spécialisés, reste fortement dépendant du glycol en raison des hivers subarctiques, tandis que les aéroports nordiques enregistrent la consommation de fluide par habitant la plus élevée au monde. L'électrification des équipements au sol est compliquée par les performances des batteries en dessous de -20 °C, créant une demande supplémentaire pour des garages chauffés et des systèmes d'alimentation intégrés qui augmentent indirectement le débit du marché des fluides de dégivrage.

Paysage concurrentiel

Le marché présente une concentration modérée. Les grands acteurs intégrés verticalement comme LyondellBasell ancrent la sécurité des matières premières grâce à des expansions de propylène qui amortissent les fluctuations de coûts. Clariant se différencie sur la durabilité, en intégrant du monopropylène glycol recyclé dans le SAFEWING Type I avec une empreinte carbone inférieure de 25 %. Les aéroports regroupent les commandes de fluides avec des unités de récupération modulaires ; Columbia Regional a atteint le retour sur investissement en moins de dix ans grâce aux crédits DBO, signalant un modèle applicable aux hubs de moins de 500 événements.

Les challengers biosourcés agrègent de la glycérine qui contourne les craqueurs conventionnels d'oxyde de propylène. L'usine d'Argent Energy à Amsterdam réduit les émissions mais se heurte à la variabilité des mandats sur le biodiesel qui provoque des excédents ou des pénuries de matières premières. Les formulateurs de niche dépourvus de laboratoires internes peinent à se requalifier selon les nouveaux seuils de toxicité SAE, les poussant vers des accords de licence ou une cession pure et simple à des acteurs plus importants. Les longs délais de livraison des systèmes électrothermiques anti-givrage sur aile donnent aux fournisseurs chimiques une piste de plusieurs années pour affiner les mélanges de Type IV à faible viscosité optimisés pour les ailes hybrides. Les acteurs capables d'intégrer fluides, tests et récupération dans des offres clés en main sécuriseront les marges les plus solides tout au long de l'horizon de prévision.

Leaders du secteur des fluides de dégivrage

Clariant

Dow

General Atomics (Cryotech)

Kilfrost Ltd.

BASF

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Des chercheurs au Royaume-Uni ont développé de nouveaux fluides de dégivrage utilisant des polymères supramoléculaires pour prévenir la formation de glace sur les ailes d'aéronefs pendant plus du double de la durée des produits existants. L'équipe a incorporé des dérivés d'un agent gélifiant, le 1,3:2,4-dibenzylidène sorbitol (DBS), dans des fluides de dégivrage actuels composés d'un mélange 50:50 d'eau et de propylène glycol, ainsi que d'autres additifs.

- Novembre 2024 : Clariant a étendu sa capacité de stockage en Scandinavie pour soutenir le monopropylène glycol recyclé (MPG), un composant essentiel des fluides de dégivrage pour aéronefs. La société a installé deux nouveaux réservoirs de stockage et une station de déchargement de camions dans son installation d'Uddevalla en Suède.

Périmètre du rapport mondial sur le marché des fluides de dégivrage

Le fluide de dégivrage est un mélange chimique, généralement composé de propylène glycol ou d'éthylène glycol, conçu pour éliminer la glace, la neige et le givre des surfaces telles que les ailes d'aéronefs, les véhicules et les pistes, en abaissant le point de congélation de l'eau. Il intègre des inhibiteurs de corrosion et des tensioactifs pour renforcer la sécurité en empêchant l'accumulation de glace susceptible de perturber la portance des aéronefs.

Le marché des fluides de dégivrage est segmenté par type de produit, type de fluide, secteur d'utilisation final et géographie. Par type de produit, le marché est segmenté en fluides à base de propylène glycol, à base d'éthylène glycol, à base d'acétate de potassium et autres types de produits (par exemple, l'urée). Par type de fluide, le marché est segmenté en Type I, Type II, Type III et Type IV. Par secteur d'utilisation final, le marché est segmenté en aviation commerciale, aviation militaire, réseaux ferroviaires, entretien des routes et autoroutes, et autres secteurs d'utilisation final (par exemple, transport et industrie). Le rapport couvre également la taille du marché et les prévisions pour les fluides de dégivrage dans 17 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| À base de propylène glycol |

| À base d'éthylène glycol |

| À base d'acétate de potassium |

| Autres types de produits (urée, etc.) |

| Type I |

| Type II |

| Type III |

| Type IV |

| Aviation commerciale |

| Aviation militaire |

| Réseaux ferroviaires |

| Entretien des routes et autoroutes |

| Autres secteurs d'utilisation final (transport et industrie) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | À base de propylène glycol | |

| À base d'éthylène glycol | ||

| À base d'acétate de potassium | ||

| Autres types de produits (urée, etc.) | ||

| Par type de fluide | Type I | |

| Type II | ||

| Type III | ||

| Type IV | ||

| Par secteur d'utilisation final | Aviation commerciale | |

| Aviation militaire | ||

| Réseaux ferroviaires | ||

| Entretien des routes et autoroutes | ||

| Autres secteurs d'utilisation final (transport et industrie) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des fluides de dégivrage ?

Le marché des fluides de dégivrage s'élève à 2,26 milliards USD en 2026 et devrait atteindre 2,83 milliards USD d'ici 2031.

Quel type de produit gagne le plus rapidement des parts de marché jusqu'en 2031 ?

L'acétate de potassium devrait croître à un TCAC de 5,15 % jusqu'en 2031, en raison de la conformité sans PFAS.

Pourquoi la demande de Type IV s'accélère-t-elle jusqu'en 2031 ?

La révision SAE AMS1428M de 2025 a prolongé les durées de maintien pour le Type IV, offrant aux compagnies aériennes une plus grande flexibilité au départ et entraînant un TCAC de 5,55 % jusqu'en 2031.

Quelle région offre le plus fort potentiel de croissance jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher un TCAC de 5,78 % jusqu'en 2031, portée par les nouveaux aéroports en haute altitude en Inde et l'expansion des opérations hivernales au Japon.

Dernière mise à jour de la page le: