Taille et part du marché de l'identité en tant que service

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

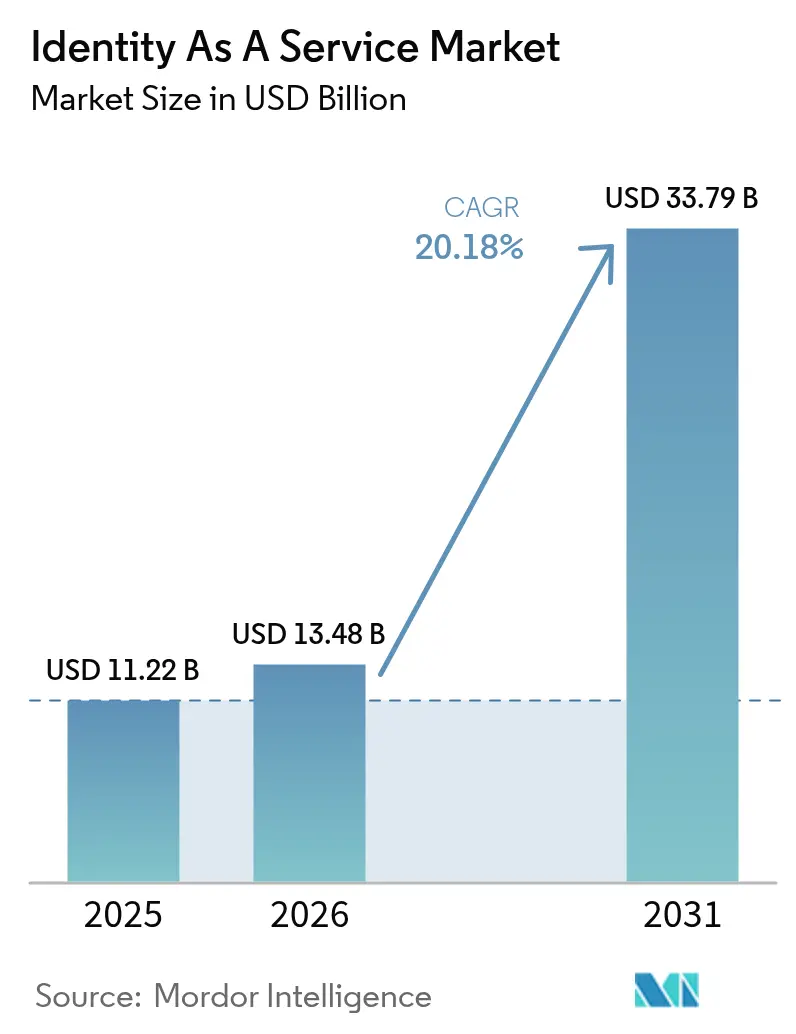

| Taille du Marché (2026) | 13.48 Milliards de dollars |

| Taille du Marché (2031) | 33.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'identité en tant que service par Mordor Intelligence

La taille du marché de l'identité en tant que service devrait croître de 11,22 milliards USD en 2025 à 13,48 milliards USD en 2026 et devrait atteindre 33,79 milliards USD d'ici 2031, à un TCAC de 20,18 % sur la période 2026-2031. L'attention accrue des conseils d'administration sur l'architecture de confiance zéro, la migration rapide vers le cloud et le volume croissant des identités machines soutiennent la demande de plateformes de sécurité des identités basées sur l'abonnement. Les fournisseurs qui regroupent l'authentification sans mot de passe, la gouvernance des identités machines et la notation des risques en temps réel au sein d'un plan de contrôle unique captent des parts de portefeuille, car les entreprises consolident leurs solutions ponctuelles. Les programmes nationaux d'identité numérique soutenus par les gouvernements en Asie-Pacifique et les mandats prescriptifs de confiance zéro en Amérique du Nord amplifient davantage l'adoption des plateformes, tandis que les acquisitions horizontales par les hyperscalers et les éditeurs de logiciels axés sur la sécurité redéfinissent les frontières concurrentielles.

Points clés du rapport

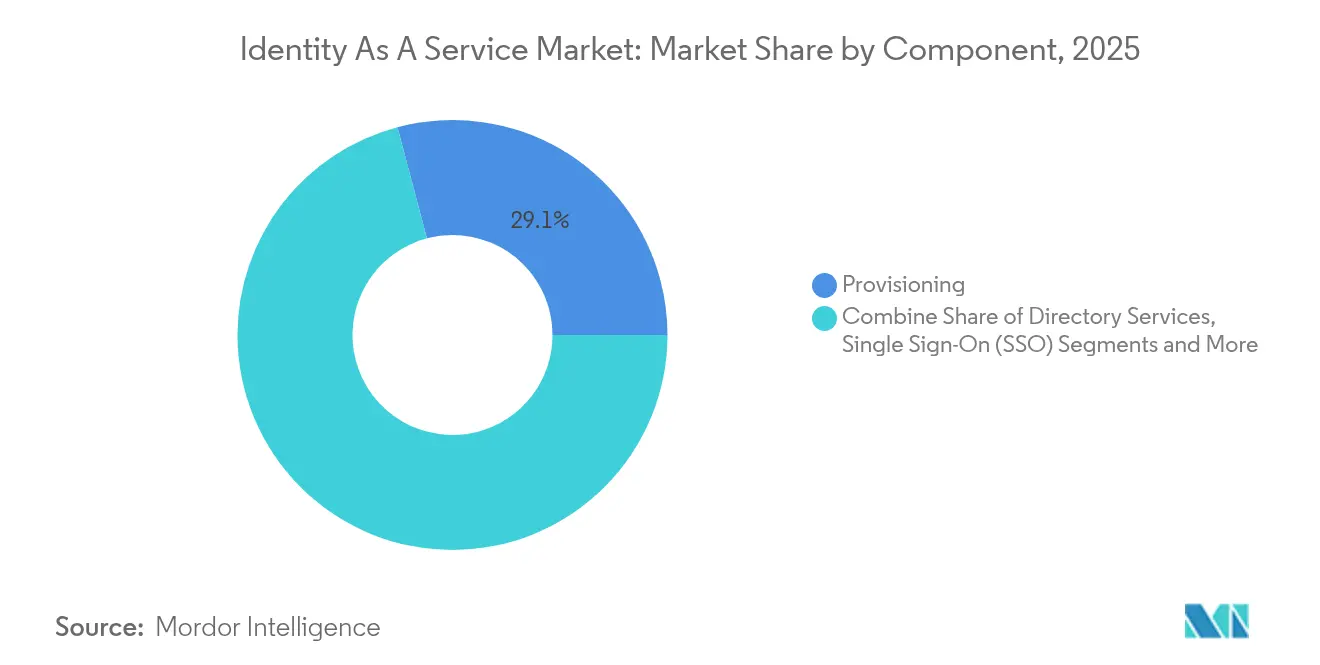

- Par composant, le provisionnement a représenté 29,12 % de la part du marché de l'identité en tant que service en 2025, tandis que l'authentification multi-facteurs/avancée devrait progresser à un TCAC de 21,96 % jusqu'en 2031.

- Par type d'authentification, les méthodes à facteur unique ont conservé une part de revenus de 45,62 % de la taille du marché de l'identité en tant que service en 2025 ; les mécanismes sans mot de passe sont appelés à surpasser le marché à un TCAC de 21,34 % jusqu'en 2031.

- Par mode de déploiement, le cloud public a capté 62,55 % de la taille du marché de l'identité en tant que service en 2025 ; le cloud hybride devrait se développer à un TCAC de 21,78 % jusqu'en 2031.

- Par type d'utilisateur, l'identité des effectifs représentait 56,42 % de la taille du marché de l'identité en tant que service en 2025, tandis que les solutions d'identité client croissent à un TCAC de 20,64 % jusqu'en 2031.

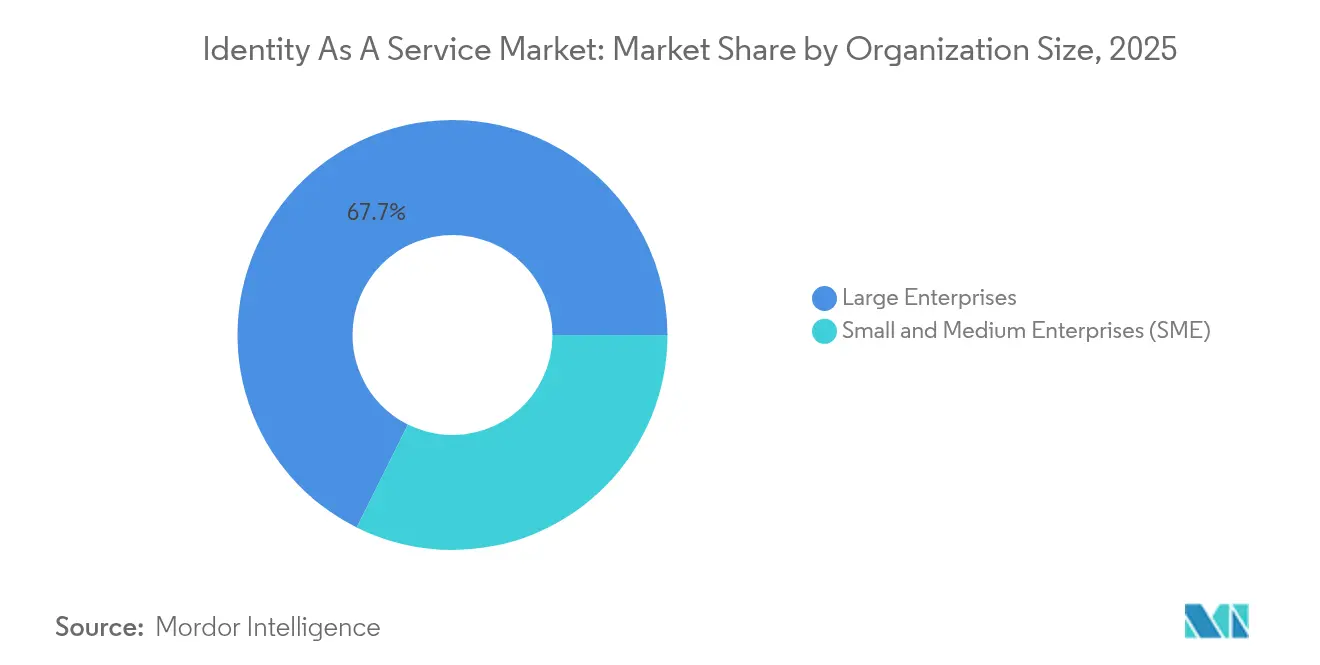

- Par taille d'organisation, les grandes entreprises représentaient 67,65 % de la taille du marché de l'identité en tant que service en 2025, tandis que les petites et moyennes entreprises sont positionnées pour un TCAC de 20,05 % jusqu'en 2031.

- Par secteur d'utilisateur final, le secteur public représentait 25,74 % de la taille du marché de l'identité en tant que service en 2025, tandis que le secteur BFSI mène la croissance à un TCAC de 20,26 % jusqu'en 2031.

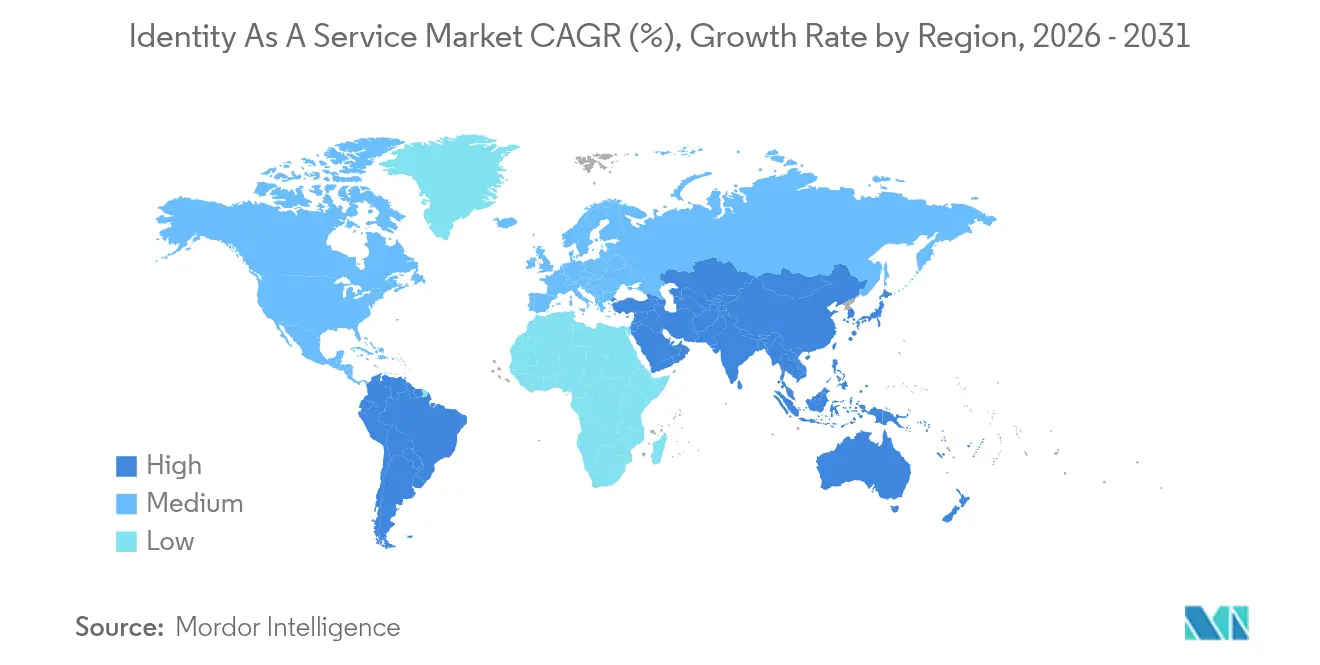

- Par géographie, l'Amérique du Nord dominait avec une part de revenus de 38,35 % du marché de l'identité en tant que service en 2025 ; l'Asie-Pacifique est positionnée pour un TCAC de 23,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'identité en tant que service

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption de la confiance zéro native au cloud dans les secteurs fortement réglementés centrés sur les États-Unis | +4.2% | Amérique du Nord, services financiers de l'UE | Moyen terme (2 à 4 ans) |

| Prolifération des micro-services basés sur les API accélérant la demande d'identité en tant que service en CI/CD en Europe | +3.8% | Europe, pôles technologiques d'Amérique du Nord | Court terme (≤ 2 ans) |

| Les « Biens publics numériques » asiatiques (eKYC, Aadhaar, Singpass) déclenchant des déploiements nationaux d'identité en tant que service pour les effectifs | +5.1% | Asie-Pacifique, adoption sélective au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Pilotes FIDO2 sans mot de passe se convertissant en licences à l'échelle de l'entreprise dans les services financiers | +3.9% | Mondial, concentré dans le secteur BFSI | Moyen terme (2 à 4 ans) |

| Analyses IAM intégrées par les fournisseurs utilisant l'IA générative pour la notation des risques en temps réel | +2.7% | Mondial, adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Construction de suites horizontales par fusions et acquisitions par les hyperscalers (Azure, AWS) stimulant l'adoption intégrée de l'identité en tant que service | +4.3% | Mondial, plus fort sur les marchés matures dans le cloud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption de la confiance zéro native au cloud dans les secteurs réglementés aux États-Unis

L'arrêté exécutif 14028 oblige les agences fédérales américaines à mettre en œuvre des architectures de confiance zéro, faisant de la vérification des identités la première ligne de défense. Le guide de bonnes pratiques du NIST (Institut national des normes et de la technologie) codifie un plan directeur interopérable qui réduit le risque de déploiement pour les parties prenantes privées et publiques.[1]Institut national des normes et de la technologie, « Mise en œuvre d'une architecture de confiance zéro », csrc.nist.govLes hôpitaux, les assureurs et les établissements des marchés de capitaux utilisent ces orientations pour passer des contrôles périmètriques à la vérification continue, transformant les abonnements au marché de l'identité en tant que service en dépenses d'exploitation essentielles.

Prolifération des micro-services basés sur les API nécessitant des contrôles d'identité en CI/CD

L'adoption européenne des micro-services a dépassé les capacités des systèmes IAM traditionnels. Le règlement de l'UE sur l'identité numérique oblige les États membres à émettre des portefeuilles numériques transfrontaliers d'ici 2026, créant des API uniformes pour l'authentification. [2]Commission européenne, « Règlement sur l'identité numérique européenne », digital-strategy.ec.europa.euLes équipes DevOps exigent désormais des plateformes qui provisionnent automatiquement les jetons lors de chaque exécution en CI/CD, positionnant les fournisseurs du marché de l'identité en tant que service spécialisés dans la gouvernance des identités machines pour une croissance hors norme.

Programmes asiatiques de biens publics numériques (eKYC, Aadhaar, Singpass) en Asie-Pacifique

Les gouvernements de la région réduisent les coûts de vérification en offrant des infrastructures d'identité à l'échelle nationale. Le programme indonésien d'identité numérique de la population et le SingPass de Singapour permettent aux employeurs de lier les identifiants des effectifs aux identités vérifiées par l'État, élargissant le marché adressable de l'identité en tant que service pour les multinationales opérant dans l'ASEAN.

Déploiements FIDO2 sans mot de passe à l'échelle de l'entreprise dans les services financiers

Les banques qui sont passées des pilotes à la production complète ont documenté des réductions de 86 % des incidents de bourrage de credentials après le déploiement des clés d'accès. Capital One a supprimé les mots de passe de plus de 1 000 applications internes, élevant l'authentification sans mot de passe d'un projet d'innovation à un contrôle de référence.

Analyse d'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Enchevêtrement des systèmes mainframe hérités ralentissant la migration vers l'identité en tant que service dans les banques de premier rang | -2.8% | Mondial, concentré dans les marchés financiers établis | Long terme (≥ 4 ans) |

| Statuts fragmentés de résidence des données au Moyen-Orient alourdissant les coûts de conformité | -1.9% | Moyen-Orient, impact sélectif sur les fournisseurs mondiaux | Moyen terme (2 à 4 ans) |

| Préoccupations liées à la latence élevée parmi les utilisateurs d'IIoT pour l'authentification hébergée dans le cloud | -1.4% | Secteurs industriels mondiaux, environnements informatiques en périphérie | Court terme (≤ 2 ans) |

| Craintes de verrouillage fournisseur autour des extensions de protocole SSO propriétaires | -1.6% | Mondial, plus fort dans les environnements d'entreprise multi-fournisseurs | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Enchevêtrement des systèmes mainframe hérités dans les banques de premier rang

Les établissements financiers de premier rang font face à une dette technique significative liée aux systèmes mainframe qui résistent à l'intégration avec les plateformes modernes d'identité en tant que service, créant des délais de migration qui s'étendent au-delà des cycles de déploiement d'entreprise habituels. La migration par ING de 1,5 million de lignes COBOL illustre la complexité du découplage de la logique IAM enfermée dans les logiciels des systèmes bancaires centraux. La coexistence hybride avec les mainframes prolonge les cycles de test, tempérant l'accélération du marché de l'identité en tant que service parmi les banques mondiales.

Statuts fragmentés de résidence des données au Moyen-Orient

Les mandats de localisation divergents aux Émirats arabes unis et en Arabie saoudite obligent les fournisseurs à construire des zones de données redondantes, réduisant les économies d'échelle et augmentant le coût de conformité par client. L'environnement réglementaire fragmenté peut ralentir la pénétration du marché jusqu'à ce que les efforts d'harmonisation régionale arrivent à maturité ou que les fournisseurs d'identité en tant que service développent des capacités de conformité spécialisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le provisionnement domine au milieu de l'innovation en matière d'authentification

Le segment du provisionnement a généré 29,12 % des revenus du marché de l'identité en tant que service en 2025, soulignant le besoin universel de flux de travail automatisés de gestion des entrées-mobilités-sorties dans les environnements cloud hybrides. Les services d'annuaire et l'authentification unique (SSO) demeurent des prérequis, mais l'adoption se concentre désormais sur les suites qui orchestrent les contrôles du cycle de vie pour les utilisateurs humains et les machines.

Les services d'authentification multi-facteurs et sans mot de passe devraient croître de 21,96 % par an, les orientations réglementaires récompensant les mécanismes résistants au hameçonnage. Des fournisseurs tels que CyberArk intègrent l'orchestration biométrique des clés d'accès à la suite de l'acquisition de Venafi pour 1,66 milliard USD, signalant que les suites unifiées dépasseront les boîtes à outils isolées.

Par type d'authentification : la révolution sans mot de passe s'accélère

Les méthodes à facteur unique ont conservé une part de revenus de 45,62 % en 2025, principalement en raison des charges de travail héritées qui ne peuvent pas encore prendre en charge les protocoles modernes. Les mécanismes sans mot de passe, cependant, sont appelés à surpasser le marché de l'identité en tant que service à un TCAC de 21,34 % à mesure que la certification FIDO2 devient un prérequis pour les secteurs réglementés. La Banque fédérale de réserve de Boston attribue 35 milliards USD de pertes liées à la fraude en 2024 aux identités synthétiques, une statistique qui pousse les entreprises à donner la priorité à l'authentification biométrique et comportementale continue.

Les outils multi-facteurs servent de garanties transitionnelles, mais les comités de risque au niveau du conseil d'administration favorisent désormais les clés d'accès qui éliminent entièrement les secrets partagés. Ce pivot renforce un changement structurel d'une assurance d'identité occasionnelle à une assurance continue.

Par mode de déploiement : le cloud hybride gagne en élan

Les déploiements en cloud public représentaient 62,55 % de la taille du marché de l'identité en tant que service en 2025. L'évolutivité et la rapidité de génération de valeur favorisent la livraison en SaaS (logiciel en tant que service), mais la souveraineté des données et les charges de travail sensibles à la latence alimentent le sous-segment du cloud hybride, qui devrait progresser de 21,78 % par an. Les identifiants d'identité fédérée de Microsoft pour Entra illustrent l'intention du secteur d'harmoniser les politiques sur site avec les garde-fous du cloud.

L'informatique en périphérie dans les environnements industriels requiert des décisions d'authentification en quelques millisecondes, ce qui pousse les entreprises à ancrer les moteurs de politiques dans le cloud tout en mettant en cache les scores de risque en périphérie. Les fournisseurs qui assurent la cohérence des politiques entre les modes de déploiement sont appelés à gagner des parts de marché.

Par type d'utilisateur : l'identité des consommateurs s'accélère

L'identité des effectifs représentait 56,42 % des revenus de 2025, mais les solutions d'identité client croissent à un TCAC de 20,64 %. Cette hausse reflète les priorités du commerce numérique — l'intégration sans friction et la gestion du consentement — où un échec de connexion se traduit directement par une perte de revenus. Le service Okta Customer Identity Cloud illustre comment les fournisseurs modularisent les flux de travail des consommateurs tout en réutilisant la même pile de politiques qui protège les employés.

Les plateformes d'identité des consommateurs doivent gérer des volumes de transactions nettement plus élevés et des méthodes d'authentification plus diversifiées que les solutions destinées aux effectifs, nécessitant une infrastructure spécialisée et une conception de l'expérience utilisateur adaptée. La convergence des exigences d'identité des effectifs et des consommateurs crée des opportunités pour des plateformes unifiées pouvant servir les deux cas d'usage tout en maintenant des contrôles de sécurité et de conformité appropriés.

Par taille d'organisation : l'adoption par les PME s'accélère

Les grandes entreprises ont généré 67,65 % des facturations de 2025, ancrées par des environnements hybrides complexes et un examen réglementaire rigoureux. Les petites et moyennes entreprises progressent désormais de 20,05 % par an, la tarification par abonnement supprimant la barrière des approbations de capital à grande échelle. La valorisation de l'introduction en bourse de SailPoint à 11,5 milliards USD souligne la conviction de la communauté des investisseurs que les clients de taille intermédiaire migreront de l'authentification unique (SSO) rudimentaire vers une gouvernance complète du cycle de vie.

Les déploiements clés en main et basés sur des modèles trouvent un écho auprès des équipes informatiques aux ressources limitées, positionnant les fournisseurs natifs au cloud pour capturer la valeur à vie au fur et à mesure que les PME font évoluer leurs opérations. Les organisations de type PME ont de plus en plus besoin de capacités sophistiquées de gestion des identités pour soutenir le travail à distance, l'adoption d'applications cloud et la conformité réglementaire, créant une demande soutenue pour des solutions d'identité en tant que service simplifiées.

Par secteur d'utilisateur final : le secteur BFSI mène la trajectoire de croissance

Le secteur public représentait 25,74 % de la consommation de 2025, propulsé par des initiatives souveraines de gouvernement numérique. Le TCAC de 20,26 % du secteur BFSI dépasse celui de toutes les autres industries, les régulateurs orientant les établissements financiers vers l'adoption d'identifiants résistants au hameçonnage. L'accord-cadre d'achat de 194,5 millions USD de 1Kosmos pour le programme américain Login.gov illustre comment les achats fédéraux influencent les critères d'achat du secteur privé.

Les clients des secteurs de la santé, de la fabrication et de l'énergie suivent, motivés par les mandats de confiance zéro qui renforcent les systèmes de contrôle industriels et protègent les données des patients. La segmentation verticale reflète les exigences spécifiques à chaque secteur en matière de gestion des identités, les secteurs réglementés stimulant l'adoption de solutions haut de gamme tandis que les secteurs commerciaux se concentrent sur une évolutivité rentable.

Analyse géographique

L'Amérique du Nord représentait 38,35 % des revenus du marché de l'identité en tant que service en 2025. Les directives fédérales de confiance zéro et les premiers déploiements sans mot de passe parmi les banques de premier rang soutiennent l'élan des dépenses. Le programme axé sur le cloud du Canada et les plateformes de commerce transfrontalier du Mexique ajoutent une demande incrémentale, le tout soutenu par une infrastructure hyperscaler mature.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 23,02 %. Les cadres nationaux d'identité numérique, associés à l'adoption accélérée du cloud public en Indonésie, en Inde et au Vietnam, multiplient les cas d'usage d'accès des effectifs et des citoyens. Les entreprises tirent parti des identifiants émis par les gouvernements pour lier les employés et les sous-traitants, comprimant les délais d'intégration et réduisant les coûts de connaissance du client (KYC).

L'Europe affiche une expansion régulière, catalysée par le règlement de l'UE sur l'identité numérique qui oblige les membres à déployer des portefeuilles interopérables d'ici 2026. Le pilote EUDI (portefeuille d'identité numérique européen) en Allemagne et les règles françaises de localisation des données de santé stimulent des modèles d'achat conjoints entre les ministères et les entreprises. Les fournisseurs capables de garantir la résidence régionale des données tout en intégrant des flux de travail transfrontaliers consolideront leurs gains.

Paysage concurrentiel

Le marché est modérément fragmenté. Okta a affiché 2,61 milliards USD de revenus pour l'exercice fiscal 2025 et s'appuie sur un réseau de 19 450 clients pour vendre de manière croisée des contrôles d'accès basés sur le risque. CyberArk a dépassé 1 milliard USD de revenus en 2024 à la suite de son acquisition de Venafi, positionnant l'entreprise comme le seul fournisseur de premier rang avec un contrôle symétrique des identités humaines et machines.[4]SEC EDGAR, « Dossier d'acquisition CyberArk–Venafi »,

Les regroupements par capital-investissement modifient la dynamique concurrentielle : Thoma Bravo a combiné Ping Identity Corporation et ForgeRock Inc. dans un portefeuille approchant 800 millions USD de revenus récurrents annuels (ARR), démontrant la prime stratégique accordée à l'échelle et à l'économie de la part de portefeuille. L'introduction en bourse de SailPoint Technologies apporte de nouveaux capitaux pour une expansion horizontale vers la gouvernance adjacente de l'accès aux données, tandis que la croissance de 35 % de l'ARR de Saviynt met en évidence l'attrait de l'analyse du moindre privilège pilotée par l'IA.

Sur le plan stratégique, les principaux fournisseurs se différencient désormais par : 1) la gestion du cycle de vie des identités machines intégrée dans les plateformes principales ; 2) la notation des risques par IA générative intégrée à la plateforme ; et 3) les normes ouvertes pour l'orchestration des clés d'accès afin d'éviter de verrouiller les clients dans des protocoles propriétaires.

Leaders du secteur de l'identité en tant que service

Ping Identity Corporation

OneLogin Inc.

IDaptive LLC

Microsoft Corporation

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : CyberArk a lancé une solution de sécurité des identités qui sécurise les agents d'IA à grande échelle, visant à monétiser les surfaces d'attaque émergentes liées aux identités machines.

- Avril 2025 : SailPoint Technologies a lancé la découverte des identités machines au sein de son service Identity Security Cloud, élargissant les dépenses adressables à la gouvernance des certificats.

- Mars 2025 : IBM Corporation a transféré les revenus de la gestion des identités et des accès (IAM) vers son segment Automatisation, alignant les incitations à la commercialisation autour des synergies de plateforme.

- Février 2025 : SailPoint Technologies a fixé le prix de son introduction en bourse de 60 millions d'actions à 23 USD par action, valorisant l'entreprise à 11,5 milliards USD et fournissant des capitaux pour financer la croissance inorganique.

Portée du rapport mondial sur le marché de l'identité en tant que service

- L'identité en tant que service (IDaaS) désigne un large éventail de services basés sur le cloud pour la gestion des identités et des accès (IAM). Il s'agit d'une fonction technologique qui maintient l'identité des utilisateurs et aide les organisations à s'assurer que les utilisateurs sont bien ceux qu'ils prétendent être, tout en restreignant efficacement l'accès des cybercriminels et des utilisateurs non autorisés aux données critiques, en s'appuyant sur des protocoles d'accès aux annuaires actifs et légers pour les services IAM.

- Les rapports couvrent les tendances émergentes du marché de l'identité en tant que service segmenté par composant, déploiement, taille d'organisation et secteurs d'utilisateurs finaux dans différentes régions étudiées.

| Provisionnement |

| Services d'annuaire |

| Authentification unique (SSO) |

| Gestion des mots de passe |

| Authentification avancée / multi-facteurs |

| Gouvernance des accès et conformité |

| Facteur unique (basé sur mot de passe) |

| Multi-facteurs (jeton, mot de passe à usage unique, notification mobile) |

| Sans mot de passe (biométrique, FIDO2) |

| Cloud public |

| Cloud privé |

| Cloud hybride |

| Identité des effectifs |

| Identité client / consommateur (CIAM) |

| Grande entreprise |

| Petite et moyenne entreprise (PME) |

| BFSI |

| Télécommunications et informatique |

| Secteur public et gouvernement |

| Santé et sciences de la vie |

| Énergie et services aux collectivités |

| Fabrication |

| Commerce de détail et commerce électronique |

| Éducation |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Pays nordiques | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Moyen-Orient |

| Afrique |

| Par composant | Provisionnement | |

| Services d'annuaire | ||

| Authentification unique (SSO) | ||

| Gestion des mots de passe | ||

| Authentification avancée / multi-facteurs | ||

| Gouvernance des accès et conformité | ||

| Par type d'authentification | Facteur unique (basé sur mot de passe) | |

| Multi-facteurs (jeton, mot de passe à usage unique, notification mobile) | ||

| Sans mot de passe (biométrique, FIDO2) | ||

| Par mode de déploiement | Cloud public | |

| Cloud privé | ||

| Cloud hybride | ||

| Par type d'utilisateur | Identité des effectifs | |

| Identité client / consommateur (CIAM) | ||

| Par taille d'organisation | Grande entreprise | |

| Petite et moyenne entreprise (PME) | ||

| Par secteur d'utilisateur final | BFSI | |

| Télécommunications et informatique | ||

| Secteur public et gouvernement | ||

| Santé et sciences de la vie | ||

| Énergie et services aux collectivités | ||

| Fabrication | ||

| Commerce de détail et commerce électronique | ||

| Éducation | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | |

| Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'identité en tant que service ?

Le marché est valorisé à 13,48 milliards USD en 2026 et devrait atteindre 33,79 milliards USD d'ici 2031 à un TCAC de 20,18 % sur la période 2026-2031.

Quel composant génère les revenus les plus élevés ?

Le provisionnement contribue à hauteur de 29,12 % des revenus de 2025 en raison de son rôle critique dans l'automatisation de la gestion du cycle de vie des utilisateurs.

Quelle est la région à la croissance la plus rapide sur le marché de l'identité en tant que service ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé sur la période de prévision (2026-2031).

Pourquoi l'authentification sans mot de passe croît-elle si rapidement ?

Les mandats réglementaires et la réduction prouvée de 86 % des incidents de bourrage de credentials font des clés d'accès FIDO2 le remplacement privilégié des mots de passe.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 23,02 % jusqu'en 2031, portée par les programmes nationaux d'identité numérique et l'adoption du cloud.

Quel est le niveau de fragmentation du paysage des fournisseurs ?

Un score de concentration de marché de 6 indique que si les principaux fournisseurs détiennent une part majoritaire, il reste de la place pour des spécialistes de niche, notamment dans la gouvernance des identités machines.

Quel mode de déploiement dominera d'ici 2031 ?

Le cloud hybride devrait afficher la croissance la plus rapide à un TCAC de 21,78 %, les entreprises équilibrant les obligations de souveraineté des données avec l'évolutivité du cloud public. Continuer

Dernière mise à jour de la page le: