Taille et part du marché des centres de données hyperscale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

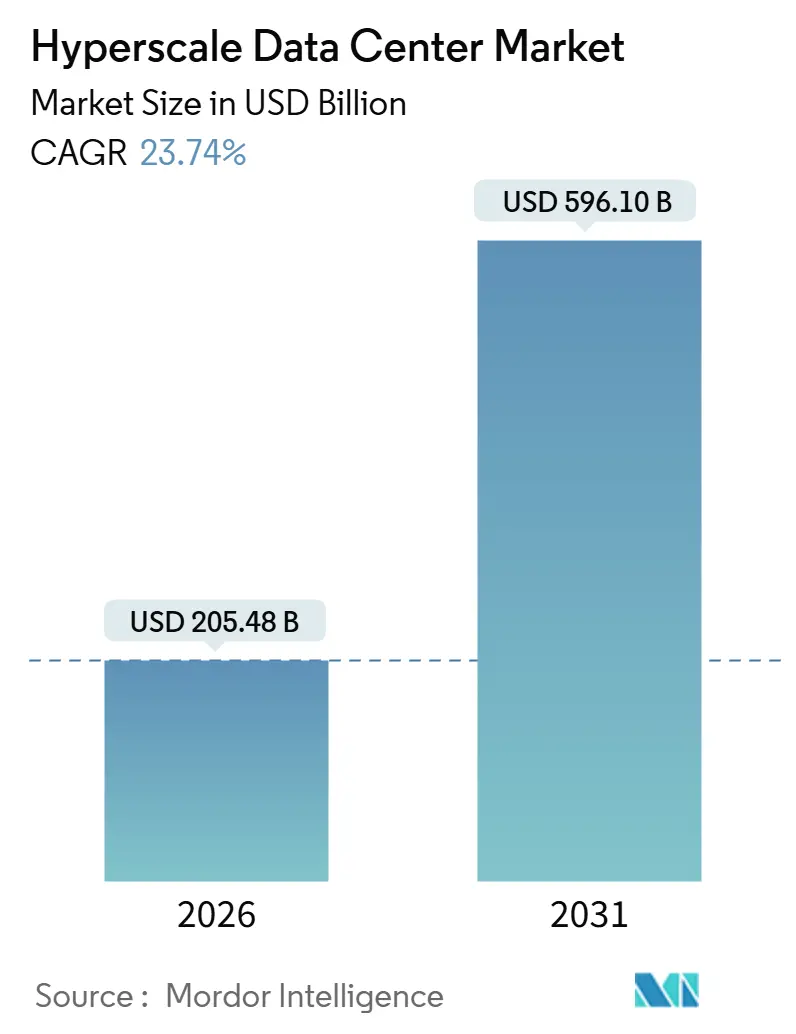

| Taille du Marché (2026) | 205.48 Milliards de dollars |

| Taille du Marché (2031) | 596.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données hyperscale par Mordor Intelligence

La taille du marché des centres de données hyperscale s'établit à 205,48 milliards USD en 2026 et devrait atteindre 596,10 milliards USD d'ici 2031, reflétant un CAGR de 23,74 %. L'adoption rapide des grappes d'entraînement d'IA générative pousse les densités de baies au-delà de 50 kilowatts, ce qui entraîne à son tour des rénovations complètes des systèmes d'alimentation et de refroidissement pour accueillir des architectures refroidies par liquide et riches en GPU. Les engagements en capital des grands acteurs du cloud, illustrés par le plan triennal de 53 milliards USD d'Alibaba Group, signalent une réallocation structurelle des dépenses vers une infrastructure d'IA dédiée, tandis que les mandats de cloud souverain en Europe et les exigences de paiement en temps réel en Asie fragmentent les modèles de déploiement de capacité. Les opérateurs recalibrent leurs critères de sélection de sites pour sécuriser les énergies renouvelables, les routes fibre à faible latence et les technologies de refroidissement à faible consommation d'eau, même si les plateformes de capital-investissement pré-financent des réserves foncières de plusieurs gigawatts pour capter des baux hyperscale à long terme. L'intensité concurrentielle se stratifie donc : les hyperscalers construisent en propre pour leurs charges de travail propriétaires, les développeurs soutenus par le capital-investissement recherchent des baux de méga-campus, et les spécialistes historiques de la colocation se repositionnent vers la périphérie d'entreprise et les niches conformes aux réglementations, ce qui renforce l'expansion soutenue du marché des centres de données hyperscale.

Points clés du rapport

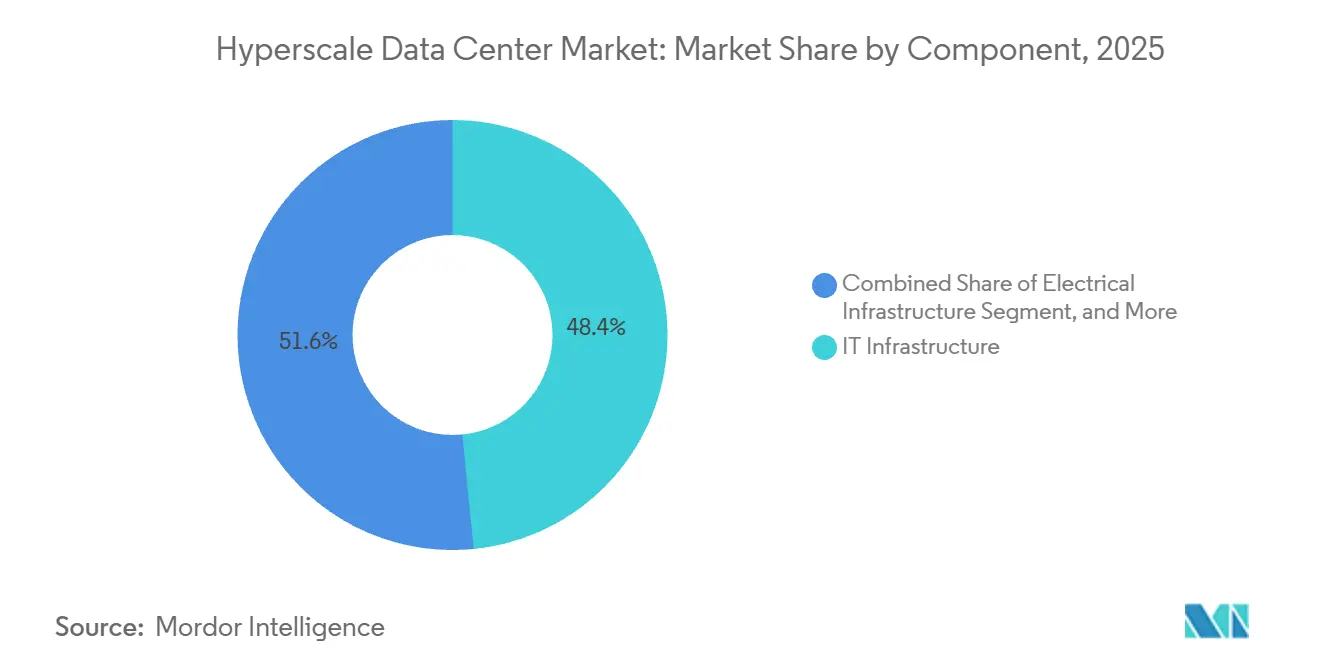

- Par composant, l'infrastructure informatique a représenté 48,43 % de la part des revenus en 2025, tandis que l'infrastructure électrique devrait se développer à un CAGR de 24,65 % jusqu'en 2031.

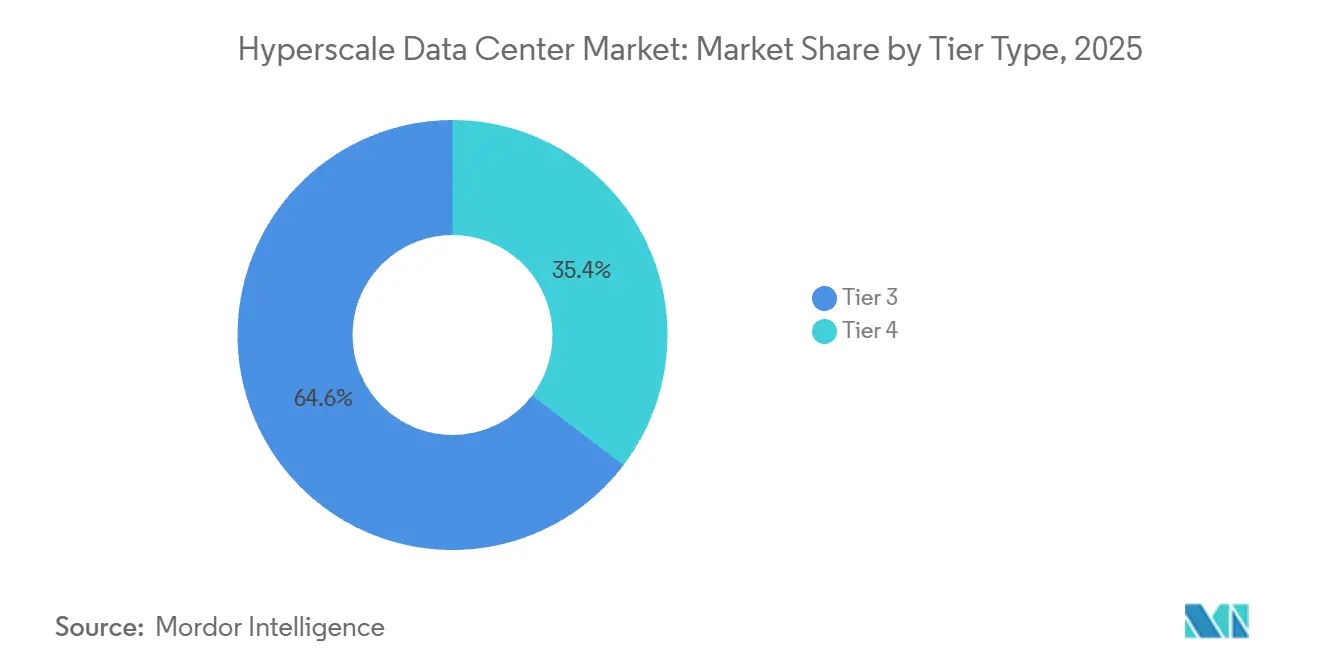

- Par type de niveau, les installations de niveau 3 ont représenté 64,64 % de la part du marché des centres de données hyperscale en 2025, tandis que le niveau 4 est le niveau à la croissance la plus rapide avec un CAGR de 24,84 % jusqu'en 2031.

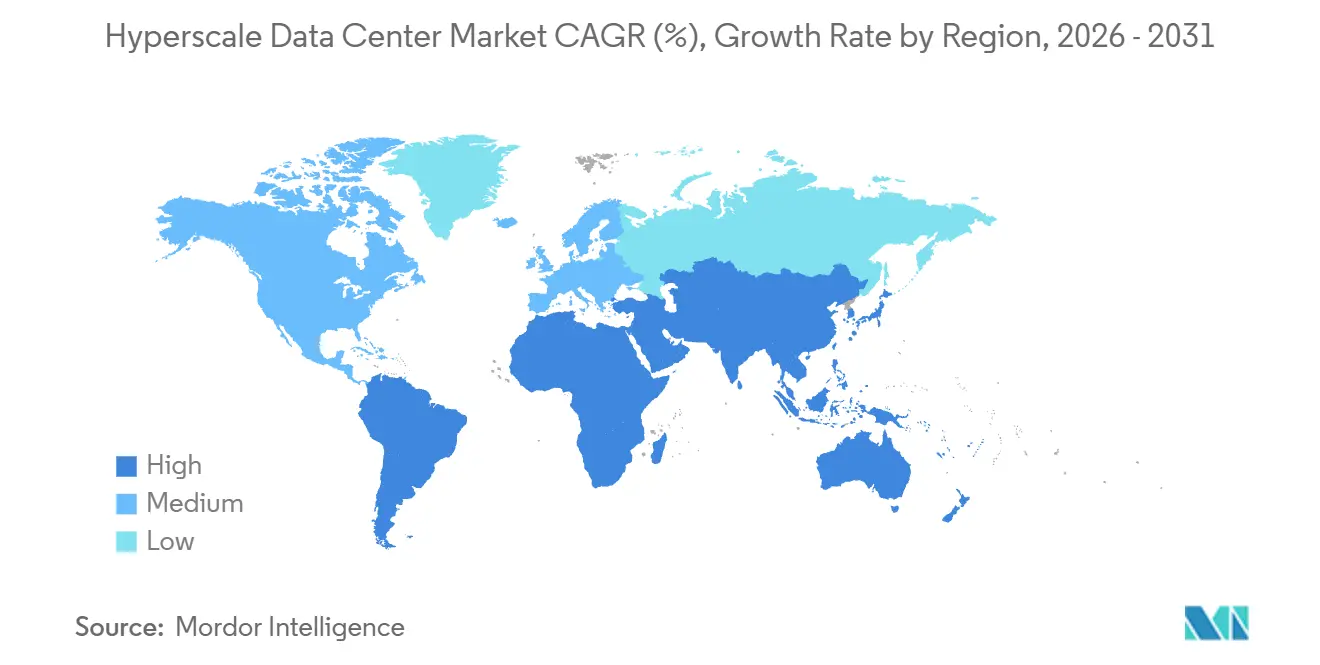

- Par géographie, l'Amérique du Nord a détenu 40,43 % du marché des centres de données hyperscale en 2025, mais l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé de 24,57 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché des centres de données hyperscale*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Explosion des charges de travail d'IA et de ML centrées sur les GPU nécessitant des baies de plus de 50 kilowatts aux États-Unis et en Chine | +6.2% | États-Unis, Chine, avec adoption secondaire dans les hubs hyperscale d'Europe et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Déploiements de cloud souverain des fournisseurs de cloud hyperscale en Europe | +4.8% | Europe (Allemagne, France, Pays-Bas, Irlande), avec répercussions sur le Moyen-Orient et les marchés d'Asie-Pacifique appliquant la résidence des données | Moyen terme (2 à 4 ans) |

| Mandats de paiement en temps réel des FinTech accélérant la demande de niveau 4 à Singapour et en Inde | +3.5% | Singapour, Inde, avec une traction émergente au Brésil, en Indonésie et dans les corridors fintech du Moyen-Orient | Court terme (≤ 2 ans) |

| Consolidation périphérie-cœur de la 5G créant des exigences de hub régional dans les pays nordiques et en Océanie | +2.9% | Pays nordiques (Suède, Norvège, Danemark), Océanie (Australie, Nouvelle-Zélande), avec réplication en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Châssis modulaires refroidis par liquide permettant des rénovations de sites existants en Inde | +2.4% | Inde (Delhi-RCN, Mumbai, Bengaluru, Hyderabad), avec applicabilité aux sites existants d'Asie du Sud-Est et d'Amérique latine | Moyen terme (2 à 4 ans) |

| Incitations fiscales pour les campus hyperscale dans la Vallée numérique NEOM d'Arabie Saoudite | +1.8% | Arabie Saoudite (NEOM, Riyad), Émirats arabes unis, avec extension potentielle aux autres États du Conseil de coopération du Golfe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Explosion des charges de travail d'IA et de ML centrées sur les GPU nécessitant des baies de plus de 50 kilowatts

L'entraînement de grands modèles de langage pousse les charges par baie bien au-delà de 50 kilowatts, un niveau auquel le refroidissement par air devient économiquement intenable. Alibaba Cloud a enregistré une croissance à trois chiffres des revenus de ses produits d'IA pendant neuf trimestres consécutifs en 2025, soulignant l'appétit soutenu pour les capacités denses en GPU. [1]Alibaba Group, "Les investissements d'Alibaba dans l'IA et la consommation globale soutiennent de solides résultats au T2," alibabagroup.com Les hyperscalers américains déploient un refroidissement par liquide direct sur puce et des échangeurs de chaleur en porte arrière qui prennent en charge des armoires de 100 kilowatts, comprimant la période de récupération des investissements en infrastructure liquide. Ces déploiements réduisent la capacité inutilisée et améliorent l'efficacité d'utilisation de l'énergie, déplaçant l'avantage concurrentiel vers les opérateurs qui maîtrisent les chaînes d'approvisionnement en refroidissement par liquide. Les installations qui ne peuvent pas se rénover rapidement perdent des appels d'offres pour les charges de travail d'entraînement d'IA, érodant leur part du marché des centres de données hyperscale.

Déploiements de cloud souverain des fournisseurs de cloud hyperscale en Europe

Les gouvernements européens exigent désormais que des entités domiciliées au niveau national contrôlent les données sensibles, ce qui incite Amazon Web Services, Microsoft Azure et Google Cloud à construire des environnements souverains en Allemagne, en France et aux Pays-Bas. La conformité au RGPD, au BSI C5 allemand et aux cadres SecNumCloud français fait grimper les coûts de construction et allonge les délais, mais elle permet également d'appliquer des tarifs premium aux locataires réglementés. La coentreprise de 7 milliards USD de Blackstone avec Digital Realty pour ériger des campus à Francfort et à Paris illustre l'ampleur du capital redirigé pour répondre à ces mandats. Les opérateurs habiles dans les procédures d'autorisation locales et les négociations avec le réseau électrique captent des baux souverains à marges plus élevées, stimulant la croissance globale du marché des centres de données hyperscale.

Mandats de paiement en temps réel des FinTech accélérant la demande de niveau 4

L'Autorité monétaire de Singapour et la Société nationale des paiements de l'Inde exigent toutes deux un règlement en moins d'une seconde, ce qui se traduit par une disponibilité de 99,995 % et des installations entièrement tolérantes aux pannes. L'Interface de paiement unifiée de l'Inde a traité 16 milliards de transactions en décembre 2025, contraignant des constructions de niveau 4 géographiquement dispersées à maintenir la latence en dessous de 100 millisecondes. Les fournisseurs de colocation offrant des espaces certifiés niveau 4 bénéficient désormais d'une hausse de prix significative, tandis que les opérateurs dépourvus des certifications ISO 27001 et PCI-DSS voient les locataires du secteur des paiements migrer ailleurs. Il en résulte un investissement disproportionné dans la redondance d'alimentation et de refroidissement de niveau 4, stimulant le marché des centres de données hyperscale dans les métropoles asiatiques à forte croissance.

Consolidation périphérie-cœur de la 5G créant des exigences de hub régional

Les réseaux 5G autonomes convergent le calcul en périphérie avec le cloud central, concentrant les charges de travail dans des hubs régionaux à travers les pays nordiques et l'Océanie. Les dorsales fibre denses, l'abondance d'énergie hydroélectrique et les températures ambiantes fraîches font de la Suède et de la Norvège des zones d'atterrissage privilégiées pour les grappes hyperscale multi-locataires. Les opérateurs australiens et néo-zélandais reproduisent le modèle pour réduire la latence de la dorsale et monétiser les enchères de spectre, développant de nouvelles empreintes régionales sur le marché des centres de données hyperscale. Le calendrier est à long terme car les opérateurs harmonisent la politique de spectre, mais la constitution de réserves foncières est déjà en cours.

Analyse de l'impact des freins sur le marché des centres de données hyperscale*

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Restrictions d'utilisation de l'eau pour le refroidissement par évaporation dans l'ouest des États-Unis et en Espagne | -3.1% | Ouest des États-Unis (Californie, Arizona, Nevada), Espagne, avec des contraintes émergentes en Australie et en Afrique du Sud | Court terme (≤ 2 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement en GPU limitant l'expansion de la densité au niveau des baies | -2.7% | Mondial, avec un impact aigu aux États-Unis, en Chine et en Europe où la demande d'entraînement d'IA est concentrée | Court terme (≤ 2 ans) |

| Hausse des taxes sur la chaleur et des prélèvements carbone aux Pays-Bas, à Singapour et en Allemagne | -1.9% | Pays-Bas, Singapour, Allemagne, avec adoption potentielle au Royaume-Uni et dans les pays nordiques | Moyen terme (2 à 4 ans) |

| Quotas obligatoires d'énergies renouvelables sur site dans la nouvelle loi japonaise sur l'énergie verte | -1.5% | Japon (Tokyo, Osaka), avec des cadres similaires à l'étude en Corée du Sud et à Taïwan | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Restrictions d'utilisation de l'eau pour le refroidissement par évaporation dans les régions arides

La sécheresse sévère en Californie, en Arizona et au Nevada a contraint les autorités de l'eau à imposer des plafonds volumétriques sur la consommation industrielle. Le bassin de l'Èbre en Espagne a adopté des limites similaires après des débits record en 2024, contraignant les centres de données à passer à des systèmes liquides en circuit fermé qui coûtent plus cher à installer et à exploiter. Les sites sans contrats d'eau recyclée à long terme risquent des ordres de limitation pendant les pics estivaux, menaçant les accords de niveau de service. Les nouveaux projets privilégient donc l'eau recyclée, la dessalinisation côtière ou les refroidisseurs à air, augmentant le coût en capital d'entrée et modérant la croissance du marché des centres de données hyperscale.

Goulots d'étranglement de la chaîne d'approvisionnement en GPU limitant l'expansion de la densité au niveau des baies

La difficulté de NVIDIA à augmenter la production de GPU Blackwell en raison des contraintes d'emballage avancé chez TSMC a allongé les délais de livraison des serveurs de 12 à 26 semaines. Les locataires hyperscale reportent leurs emménagements, laissent inactif l'espace blanc achevé et renégocient les baux lorsque les équipements de calcul arrivent en retard. L'investissement de 6,1 milliards USD dirigé par l'État chinois dans la capacité de calcul nationale souligne l'urgence géopolitique de localiser les chaînes d'approvisionnement. Le décalage entre les cycles de construction des centres de données et les délais de production des semi-conducteurs injecte une volatilité à court terme sur le marché des centres de données hyperscale, pénalisant les opérateurs dépourvus de contrats d'allocation de GPU pluriannuels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des centres de données hyperscale

Par composant :

l'infrastructure électrique capte les dépenses de rénovation liées à l'IAL'infrastructure électrique est en passe de croître à un CAGR de 24,65 % de 2026 à 2031, dépassant la croissance globale du marché des centres de données hyperscale alors que les opérateurs rénovent la distribution d'énergie pour prendre en charge des baies de 50 à 100 kilowatts. La taille du marché des centres de données hyperscale consacrée à l'infrastructure électrique devrait augmenter fortement à mesure que les systèmes d'alimentation sans interruption, les chaînes de batteries lithium-ion et les appareillages de commutation modulaires deviennent obligatoires pour les grappes de GPU. L'onduleur 9395XC d'Eaton, d'une puissance nominale de 2 250 kilowatts et évolutif jusqu'à 3 mégawatts, illustre le type d'équipement qui répond à la demande des hyperscalers en matière d'alimentation de secours haute densité et à faible maintenance. [2]Eaton, "Eaton 9395XC UPS," eaton.com L'infrastructure informatique, bien qu'elle représente 48,43 % des revenus en 2025, connaît des cycles de renouvellement des serveurs plus longs pour amortir les coûts des accélérateurs, ce qui tempère son élan relatif. L'infrastructure mécanique se tourne vers le refroidissement direct sur puce, augmentant le capital initial mais réduisant les dépenses d'exploitation à long terme grâce à une efficacité d'utilisation de l'énergie améliorée. Les marges de construction générale restent sous pression en raison de la volatilité des prix de l'acier et des pénuries de main-d'œuvre qualifiée, tandis que les logiciels de gestion de l'information des centres de données gagnent des parts en libérant la capacité inutilisée.

Les opérateurs voient un impératif stratégique à pré-commander des équipements électriques avec des délais de 18 à 24 mois, en fixant les prix avant que les intrants en cuivre et en semi-conducteurs n'augmentent davantage. Les fournisseurs proposant des châssis d'alimentation intégrés en usine et des équipes de mise en service sur site bénéficient de marges premium. Pendant ce temps, les hyperscalers mutualisent des spécifications ouvertes pour les chemins de câbles et les chimies de batteries afin d'éviter la dépendance à un fournisseur, ce qui comprime les marges des composants banalisés. Par conséquent, les fournisseurs d'infrastructure électrique disposant de solides portefeuilles de services et de modules à déploiement rapide sont bien positionnés pour gagner des parts du marché des centres de données hyperscale sur la période de prévision.

Par type de niveau :

le niveau 4 progresse à mesure que les services financiers exigent la tolérance aux pannesLes installations de niveau 3 ont dominé en 2025 avec 64,64 % des déploiements, mais la capacité de niveau 4 est prévue pour un CAGR de 24,84 % jusqu'en 2031, réduisant l'écart historique. Le marché des centres de données hyperscale pour le niveau 4 croît rapidement car les plateformes bancaires et de paiement en temps réel ne peuvent pas tolérer plus de 26 minutes d'indisponibilité annuelle. Singapour et l'Inde exigent désormais la certification de niveau 4 pour les charges de travail de paiement d'importance systémique, stimulant considérablement la demande dans ces pays. [3]Flexential, "Flexential acquiert un terrain de premier choix à Hillsboro," flexential.com Le différentiel de coût en capital, de 15 à 20 millions USD par mégawatt pour le niveau 4 contre 8 à 12 millions USD pour le niveau 3, est compensé par des primes de loyer liées aux garanties de disponibilité.

La stratégie partagée des hyperscalers consiste à construire en propre des campus de niveau 3 pour l'entraînement d'IA, où l'orchestration peut absorber de courtes interruptions, et à coloquer des charges de travail de niveau 4, telles que les portails clients et la facturation. Les opérateurs capables de livrer des campus à niveaux mixtes sur des parcelles contiguës captent les deux catégories de dépenses et bénéficient de dorsales électriques et réseau partagées. À mesure que les régulateurs du monde entier renforcent les normes de résilience, notamment au Brésil et en Arabie Saoudite, l'adoption du niveau 4 devrait s'étendre au-delà des services financiers vers les charges de travail de santé et du secteur public, élargissant régulièrement sa part du marché des centres de données hyperscale.

Analyse géographique

Marché des centres de données hyperscale en Amérique du Nord

L'Amérique du Nord a conservé 40,43 % du marché des centres de données hyperscale en 2025, soutenue par la densité de fibres sans précédent de Northern Virginia et ses solides interconnexions au réseau électrique. Les lancements continus de méga-campus par Amazon Web Services, Microsoft et Google, conjugués au pipeline de développement de 25 milliards USD de Blackstone, renforcent la prééminence mondiale de la région. Toutefois, les restrictions en eau de refroidissement dans le Sud-Ouest et les retards d'autorisation liés à la chaleur en Californie déplacent les nouvelles constructions vers le Nord-Ouest du Pacifique et le Texas, où l'hydroélectricité abondante et les marchés de l'électricité dérégulés réduisent les coûts nivelés. La dynamique locative montre que les hyperscalers s'engagent à l'avance sur des phases entières de 100 mégawatts, évincant la demande de colocation de détail et verrouillant des contrats d'achat d'énergie renouvelable.

Marché des centres de données hyperscale en Asie-Pacifique

L'Asie-Pacifique devrait afficher un CAGR de 24,57 % jusqu'en 2031, porté par la montée en puissance de l'infrastructure d'intelligence artificielle en Chine, l'essor des paiements numériques en Inde et les exigences de cloud souverain à Singapour. L'engagement d'Alibaba d'investir 380 milliards RMB (53 milliards USD) sur trois ans souligne la priorité accordée par la Chine à l'échelle de calcul domestique. La rareté des terrains et les taxes sur la chaleur limitent la nouvelle offre à Singapour, reportant la demande excédentaire vers Johor et Batam. Les règles de localisation des données en Inde et les incitations au niveau des États facilitent les constructions greenfield et brownfield de niveau 4 à Mumbai et Bengaluru. Par ailleurs, les quotas d'énergie renouvelable sur site au Japon allongent les délais de projet à Tokyo et Osaka, orientant la croissance vers Hokkaido et Kyushu, riches en énergie. Dans l'ensemble, les opérateurs capables de sécuriser des blocs d'alimentation de plusieurs mégawatts et de naviguer dans des régimes d'autorisation hétérogènes capteront le marché des centres de données hyperscale en expansion.

Marché des centres de données hyperscale en EMEA et en Amérique du Sud

L'Europe, le Moyen-Orient et l'Afrique affichent des trajectoires divergentes. Les politiques de cloud souverain européennes fragmentent la demande entre l'Allemagne, la France, les Pays-Bas et l'Irlande, alourdissant les exigences d'investissement tout en permettant une tarification premium. La coentreprise de 7 milliards USD entre Blackstone et Digital Realty illustre la concentration des capitaux dans des campus conformes. Au Moyen-Orient, le NEOM Digital Valley d'Arabie Saoudite et les clusters d'Abou Dhabi aux Émirats arabes unis utilisent des exonérations fiscales et des autorisations rapides pour attirer des locataires hyperscale, positionnant la région comme pont de trafic intercontinental. L'Amérique du Sud est portée par le Brésil, où d'abondantes ressources éoliennes et solaires s'alignent sur les mandats de neutralité carbone, bien que la volatilité des devises reste un obstacle. La demande naissante en Afrique se concentre sur l'Afrique du Sud et le Nigeria ; l'expansion dépend des mises à niveau du réseau électrique et des atterrissages de câbles sous-marins. Collectivement, ces dynamiques créent un marché des centres de données hyperscale multipolaire avec des opportunités et des risques spécifiques à chaque région.

Paysage réglementaire

La réglementation touchant les centres de données hyperscale se durcit en matière de rapports sur l'énergie, l'eau et la résilience, avec une attention particulière portée aux sites à forte charge. Dans l'Union européenne, la directive relative à l'efficacité énergétique (Directive 2023/1791) impose aux centres de données dont la demande de puissance informatique installée atteint au moins 500 kW de surveiller et de déclarer des indicateurs de durabilité auprès d'une base de données européenne, ce qui fait passer le mesurage, la GTB (DCIM) et les indicateurs vérifiables d'énergie et d'eau de simples préférences d'achat à des exigences de conformité. En mars 2026, la Commission européenne a lancé un appel à contributions sur un système de notation de la durabilité des centres de données à l'échelle de l'UE, laissant présager une divulgation de performance plus normalisée et comparable, susceptible d'influencer les autorisations, la sélection des locataires et les conditions de financement.

La pression réglementaire s'étend également au contrôle des investissements et à la classification des infrastructures. Aux États-Unis, le Département du Trésor a publié en novembre 2024 des règles définitives élargissant le pouvoir du CFIUS d'examiner certains investissements dans l'immobilier et les infrastructures, ce qui accroît la vigilance réglementaire pour les acquisitions de terrains et les coentreprises liées aux centres de données situés près de sites sensibles. Par ailleurs, le projet de loi H.R. 9372 a été introduit au Congrès américain pour charger le NIST d'élaborer des bonnes pratiques de mesure de la consommation d'énergie et d'eau des centres de données, incluant explicitement les charges de travail liées à l'IA, renforçant la nécessité de cadres de mesure normalisés parallèlement aux contraintes locales de charge du réseau et d'usage de l'eau, à mesure que les déploiements s'orientent vers des racks de plus de 50 kW.

Paysage concurrentiel

Le marché des centres de données hyperscale présente une concentration modérée. L'acquisition de 16 milliards USD d'AirTrunk par Blackstone en 2024 a instantanément propulsé la firme dans le premier rang en Asie-Pacifique, tandis que l'investissement de KKR en décembre 2025 dans Compass Data Centers souligne l'appétit soutenu du capital-investissement. Les hyperscalers développent simultanément leurs programmes de construction en propre pour éviter les primes de colocation, créant une bifurcation dans laquelle les fonds de placement immobilier cotés s'adressent principalement aux charges de travail d'entreprise et de périphérie. Les développeurs soutenus par le capital-investissement tirent parti d'un capital flexible pour pré-financer des réservations d'énergie pluriannuelles, un avantage structurel sur les pairs cotés liés aux versements de dividendes.

La différenciation technologique se déplace vers l'expertise en refroidissement par liquide, la construction modulaire et l'analyse prédictive pour l'optimisation énergétique. Le refroidisseur d'appoint CoolLoop de Vertiv prend en charge des températures d'eau d'entrée jusqu'à 40 °C, s'alignant sur les opérateurs qui doivent se conformer aux réglementations européennes sur les gaz fluorés. Des challengers plus petits comme STACK Infrastructure et Vantage Data Centers gagnent des parts en proposant des campus sur mesure avec des promesses de livraison en 12 mois, tandis que les acteurs historiques font face à des contraintes de bilan. Les certifications de durabilité comme ISO 50001 et ISO 14001 sont désormais des exigences de base dans les appels d'offres, les locataires spécifiant le mix d'énergie renouvelable et l'intensité de consommation d'eau dans les documents de demande de proposition. Par conséquent, les opérateurs capables de regrouper énergie verte, préparation au refroidissement par liquide et construction rapide bénéficient d'un pouvoir de fixation des prix, renforçant une hiérarchie concurrentielle à plusieurs niveaux au sein du marché des centres de données hyperscale.

Les partenariats stratégiques se multiplient. Les contrats d'achat d'énergie avec des fermes solaires à grande échelle au Texas et en Espagne, les coentreprises avec des opérateurs de réseau de transport en Scandinavie et les accords d'échange de terrains avec des propriétaires industriels en Inde illustrent tous des approches créatives pour sécuriser des ressources rares. La tendance à la consolidation du secteur des centres de données hyperscale devrait se poursuivre jusqu'en 2031, les petites entreprises incapables de financer des pipelines de plusieurs gigawatts devenant des cibles d'acquisition.

Leaders du secteur des centres de données hyperscale

Digital Realty Trust, Inc.

Equinix, Inc.

Amazon Web Services, Inc.

NTT Ltd.

CyrusOne Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des centres de données hyperscale

- Digital Realty Trust, Inc.

- Equinix, Inc.

- Amazon Web Services, Inc.

- NTT Ltd.

- CyrusOne Inc.

- Quality Technology Services (QTS)

- Vantage Data Centers LLC

- Microsoft Corporation

- Alphabet Inc. (Google)

- Meta Platforms, Inc.

- Alibaba Group Holding Ltd.

- Tencent Holdings Ltd.

- Baidu, Inc.

- Oracle Corporation

- International Business Machines Corporation

- Switch, Inc.

- STACK Infrastructure

- Flexential Corp.

- Iron Mountain Data Centers

- OVHcloud

Lire l'analyse des entreprises du marché des centres de données hyperscale

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme émerge autour des campus hyperscale multi-gigawatts orientés IA, qui associent terrain, approvisionnement en électricité et refroidissement haute densité au sein d'offres intégrées. De grands projets divulgués créent un espace visible pour les promoteurs, les compagnies d'électricité et les fournisseurs d'équipements. En juillet 2026, Meta a annoncé l'extension de son campus Hyperion à Richland Parish, en Louisiane, à une capacité de 5 GW pour un investissement total atteignant 50 milliards de USD, tandis qu'Oracle et OpenAI ont entamé la construction du campus Stargate à Saline Township, dans le Michigan, conçu pour atteindre 1 GW avec un coût de développement estimé à 10 milliards de USD. Ces projets renforcent la demande pour un développement de sites rapidement raccordés à l'électricité, des skids électriques intégrés en usine et des conceptions mécaniques prêtes pour le refroidissement liquide, adaptées aux architectures riches en GPU.

Une deuxième opportunité est liée à la conception axée sur la conformité et aux rénovations de durabilité qui transforment les contraintes réglementaires en capacité différenciée, notamment en Europe et sur les marchés en tension hydrique. L'évolution de l'UE vers une divulgation comparable des performances énergétiques, associée à une faible pénétration documentée de la réutilisation de chaleur dans les centres de données de l'UE (rapport de la Commission européenne en 2025), favorise la récupération de chaleur résiduelle et l'intégration au chauffage urbain, illustrée par le partenariat d'Equinix avec A2A en juillet 2026 à Milan pour raccorder la chaleur résiduelle d'un centre de données à un réseau de chauffage urbain, avec un objectif annoncé de récupération de 225 GWh d'énergie thermique par an. Par ailleurs, les projets qui mettent en œuvre le refroidissement par eau recyclée et le suivi mesuré de la consommation d'eau peuvent améliorer les résultats des autorisations et l'attractivité auprès des locataires dans les métropoles contraintes, comme le montre AWS, qui a mis en avant en juillet 2026 des initiatives de refroidissement par eau recyclée à Hong Kong dans le cadre de son programme de durabilité des centres de données.

Développements récents du secteur sur le marché des centres de données hyperscale

- Juillet 2026 : Equinix s'est associé à A2A à Milan pour intégrer la chaleur résiduelle des centres de données au réseau de chauffage urbain, avec un objectif annoncé de 225 GWh de récupération d'énergie thermique par an. Cette initiative renforce le positionnement d'Equinix sur les marchés où la réutilisation de la chaleur, les rapports énergétiques et les exigences de décarbonation influencent de plus en plus les autorisations et les achats des entreprises.

- Décembre 2025 : KKR a accepté d'investir plusieurs milliards de USD dans une partie des actifs d'exploitation de Compass Data Centers, les fonds étant destinés à l'expansion de campus hyperscale. La transaction met en lumière la capacité continue du capital-investissement à financer des déploiements hyperscale multi-sites sécurisés en électricité, alors même que l'accès au réseau et les délais d'approvisionnement en équipements deviennent des contraintes critiques.

- Septembre 2024 : Blackstone a annoncé l'acquisition d'AirTrunk pour 16 milliards de USD, élargissant sa présence dans les centres de données en Asie-Pacifique. L'accord a accéléré la consolidation entre plateformes axées sur l'hyperscale et accru la pression concurrentielle sur les promoteurs pour sécuriser des réserves de terrains et des réservations de puissance de plusieurs mégawatts dans les principaux pôles d'Asie-Pacifique.

Marché des centres de données hyperscale Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Ce marché couvre les revenus liés aux installations de centres de données hyperscale qui prennent en charge de grandes charges de travail cloud et de calcul à haut débit. Ces sites sont généralement construits et exploités à l'échelle de campus, avec une forte disponibilité électrique et une densité de serveurs plus élevée.

Exclusions du périmètre : les sites périphériques (edge) de moins de 10 MW, les hôtels d'opérateurs historiques et les micro-sites conteneurisés situés au sein de campus d'entreprise sont exclus de cette évaluation.

Aperçu de la segmentation

- Par composant

- Infrastructure informatique

- Infrastructure de serveurs

- Infrastructure de stockage

- Infrastructure réseau

- Infrastructure électrique

- Unités de distribution d'énergie

- Commutateurs de transfert et appareillages de commutation

- Systèmes d'alimentation sans interruption

- Générateurs

- Autre infrastructure électrique

- Infrastructure mécanique

- Systèmes de refroidissement

- Baies

- Autre infrastructure mécanique

- Construction générale

- Développement du gros œuvre

- Services d'installation et de mise en service

- Ingénierie de conception

- Détection d'incendie, suppression et sécurité physique

- Solutions DCIM/SGT

- Infrastructure informatique

- Par type de niveau

- Niveau 3

- Niveau 4

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- Pays-Bas

- France

- Irlande

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Singapour

- Japon

- Australie

- Indonésie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Chili

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie Saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par des bases publiques qui ancrent le bassin de demande et le rythme des constructions, puis nous intégrons des signaux des opérateurs et de la chaîne d'approvisionnement pour réduire les approximations. Pour les centres de données hyperscale, nous examinons généralement des sources telles que les publications de l'Uptime Institute, les rapports sur l'électricité et l'efficacité énergétique de l'AIE, les indicateurs de connectivité de l'UIT et les documents d'efficacité du DOE américain pour comprendre le contexte de puissance, de fiabilité et d'utilisation.

Pour maintenir le modèle ancré dans des constructions réelles, nous utilisons également des dépôts publics et des présentations aux investisseurs, des annonces d'interconnexion de centres de données et de services publics, ainsi que la couverture médiatique réputée des nouvelles attributions et extensions de campus. Le cas échéant, des abonnements payants approuvés sont utilisés pour les données financières et de renseignement d'entreprise, les recherches de brevets et les vérifications d'importation-exportation au niveau des expéditions pour les grands équipements électriques et mécaniques. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été utilisées pour la collecte de données, la validation et la clarification au cours de l'étude.

Entretiens et enquêtes primaires

Les données primaires ont été recueillies auprès de promoteurs de centres de données, d'opérateurs hyperscale, de fournisseurs de colocation, d'experts en EPC et conception, et de fournisseurs d'équipements critiques, afin de tester les hypothèses par rapport à ce qui est effectivement construit et contracté. Comme il s'agit d'un marché mondial, nous avons également veillé à équilibrer les points de vue des répondants entre l'Asie-Pacifique, l'EMEA et les Amériques, afin de confirmer les différences de vitesse de construction, de densité de racks et de disponibilité électrique.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Cadres dirigeants : 18 % | Asie-Pacifique : 45 % |

| Rang intermédiaire : 41 % | Responsables fonctionnels/d'unité : 23 % | EMEA : 30 % |

| Acteurs plus petits : 21 % | Managers : 59 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit à partir d'une reconstruction descendante fondée sur les signaux de capacité hyperscale, où la charge informatique critique installée et prévue, les seuils d'échelle des serveurs et le pipeline de construction sont traduits en dépenses annuelles et en revenus d'exploitation. Une fois les totaux constitués, ils sont vérifiés à l'aide d'approximations ascendantes sélectives, telles que des récapitulatifs échantillonnés du nombre de campus par région et un contrôle de cohérence des dépenses par MW et de l'intensité de renouvellement. Les totaux ne sont ensuite ajustés que lorsque les vérifications restent cohérentes.

Plusieurs données pratiques sont suivies car elles font évoluer le marché de manière visible. Il s'agit notamment des MW ajoutés par géographie, de la densité moyenne des racks et de l'évolution de la densité liée à l'IA, des délais de construction et du phasage de l'aménagement, des contraintes de tarification de l'électricité et de disponibilité du réseau, et des cycles de renouvellement matériel qui influent sur les dépenses récurrentes. Les prévisions sont élaborées à l'aide d'une analyse de scénarios, où des cas de base, plus lents et plus rapides sont définis autour des délais d'autorisation et de livraison d'électricité. La trajectoire finale est ensuite sélectionnée après reconfirmation des hypothèses avec les retours d'entretiens.

Lorsque les vues ascendantes sont incomplètes pour les marchés plus petits ou les projets privés, les lacunes sont combrées à l'aide d'indicateurs de substitution tels que les fourchettes de capacité annoncées, les ratios typiques MW/surface au sol, et les fourchettes de coûts de projets comparables. Ceux-ci sont ensuite recoupés avec le modèle de capacité global afin d'éviter de surestimer les montées en puissance locales.

Validation des données et cycle de mise à jour

La validation s'effectue par des recoupements répétés entre les résultats du modèle et des signaux indépendants, et tout écart important déclenche un examen plus approfondi avant la finalisation des chiffres. Nous comparons les résultats aux ajouts de capacité, aux contraintes régionales de livraison d'électricité et à l'activité de construction visible publiquement. Nous vérifions ensuite à nouveau les dépenses implicites par MW afin que les totaux restent réalistes.

Avant validation finale, les résultats font l'objet d'examens internes en plusieurs étapes au cours desquels les hypothèses, les facteurs de conversion et l'alignement des années sont revérifiés. Toute évolution de croissance atypique est retravaillée jusqu'à pouvoir être clairement expliquée. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs surviennent, tels que d'importantes annonces de campus, des changements de politique ou des perturbations du marché de l'électricité. Juste avant la livraison, un nouveau passage est effectué afin que les clients reçoivent la vision la plus actuelle que nous puissions étayer.

Taille du marché des centres de données hyperscale de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les centres de données hyperscale peuvent sembler très différentes car les études ne comptabilisent pas toujours le même bassin de revenus, et elles traitent également différemment le calendrier et les conversions de devises. Les variations proviennent souvent de la manière dont les dépenses de construction, le renouvellement du matériel et les opérations gérées sont traités, et de la question de savoir si des installations de type périphérique plus petites sont mêlées au même total.

Les données issues des ajouts de puissance de campus annoncés, des seuils d'échelle de serveurs rapportés et des vérifications de pipeline régional permettent de relier le dimensionnement à un déploiement de capacité mesurable. Cela se traduit ensuite par l'estimation de 205,48 milliards de USD (2026) dans le modèle de Mordor Intelligence. Certains éditeurs rapportent également une perspective d'investissement qui intègre des types de sites adjacents ou des queues de rénovation plus longues, et quelques-uns appliquent des courbes de croissance plus lissées qui ne reflètent pas les goulots d'étranglement d'autorisation et de livraison d'électricité observés dans les entretiens et les suivis de projets publics.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 205,48 milliards de USD (2026) | |

| Éditeur de recherche sectorielle A | 167,02 milliards de USD (2025) | Utilise une année de référence antérieure et peut appliquer une délimitation différente de ce qui est considéré comme hyperscale, ce qui peut modifier les totaux lorsque les installations adjacentes de type périphérique et les revenus de services sont traités différemment. |

| Éditeur de conseil mondial B | 336,85 milliards de USD (2024) | Présenté comme un chiffre d'investissement pour 2024, qui peut inclure des dépenses en capital plus larges et une activité d'installations adjacentes qui ne se limite pas toujours aux seuils hyperscale, ce qui le rend plus élevé qu'un périmètre axé sur les revenus. |

En examinant les trois chiffres, l'écart s'explique principalement par ce qui est comptabilisé (revenus versus totaux de type investissement), le seuil hyperscale appliqué, et l'année utilisée pour la devise et le calendrier des projets. En veillant à ce que les données restent traçables jusqu'aux signaux de capacité, puis en testant l'intensité des dépenses avec les retours d'entretiens, notre estimation reste pratique à reproduire et plus facile à concilier avec ce qui est effectivement construit sur le terrain.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des centres de données hyperscale en 2031 ?

Le marché devrait atteindre 596,10 milliards USD d'ici 2031, reflétant un CAGR de 23,74 %.

Quelle catégorie de composants se développe le plus rapidement dans les installations hyperscale ?

L'infrastructure électrique devrait croître à un CAGR de 24,65 % à mesure que les opérateurs modernisent les systèmes d'alimentation pour les baies GPU de 50 à 100 kilowatts.

Quelle région devrait enregistrer la croissance la plus élevée jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un CAGR de 24,57 %, portée par les investissements dans l'IA en Chine, l'essor des paiements numériques en Inde et la demande de cloud souverain à Singapour.

Pourquoi la capacité de niveau 4 s'accélère-t-elle en Asie ?

Les réglementations sur les paiements en temps réel à Singapour et en Inde exigent une disponibilité de 99,995 %, entraînant une montée en puissance des constructions de niveau 4 avec une alimentation et un refroidissement entièrement redondants.

Dernière mise à jour de la page le: