Taille et part du marché de la virtualisation des données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

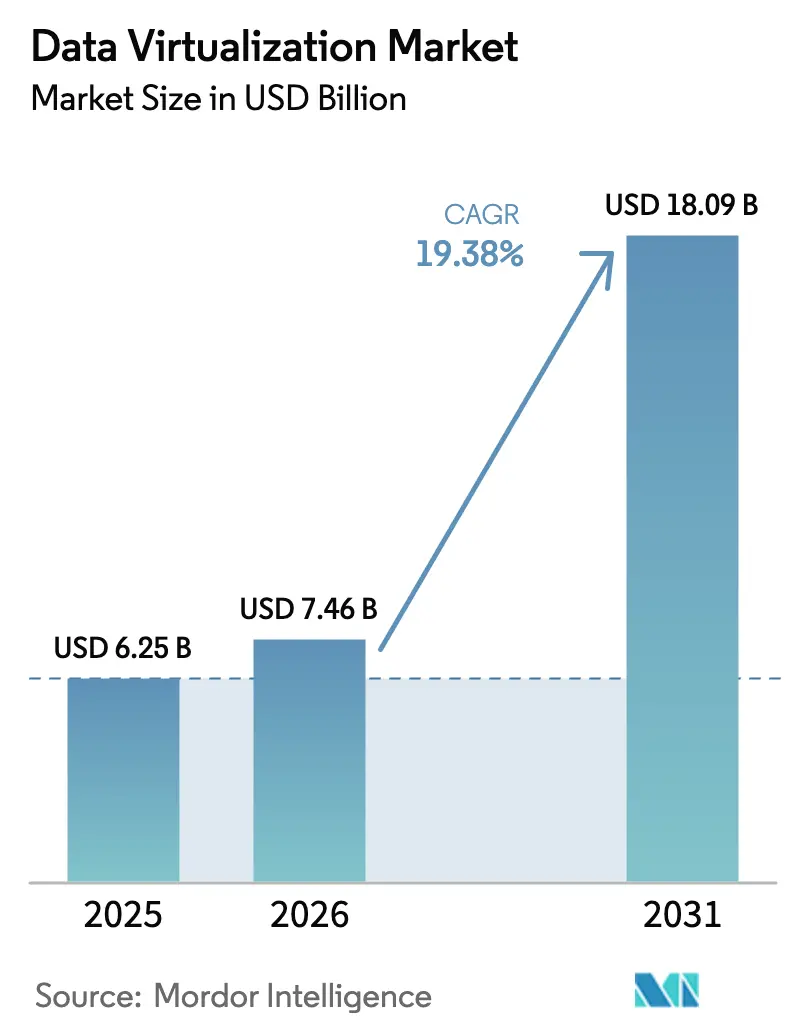

| Taille du Marché (2026) | 7.46 Milliards de dollars |

| Taille du Marché (2031) | 18.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la virtualisation des données par Mordor Intelligence

La taille du marché de la virtualisation des données devrait passer de 6,25 milliards USD en 2025 à 7,46 milliards USD en 2026 et devrait atteindre 18,09 milliards USD d'ici 2031, à un CAGR de 19,38 % sur la période 2026-2031. Les dépenses robustes en infrastructures axées sur l'IA, les régimes de souveraineté des données plus stricts et la diffusion des architectures d'informatique en périphérie accélèrent l'adoption. Les fournisseurs qui rationalisent l'optimisation des requêtes dans les environnements hybrides et multi-cloud continuent de gagner du terrain, les entreprises privilégiant les tissus de données logiques aux lacs de données. Le passage à la tarification basée sur la consommation, illustré par des offres entièrement gérées sur les places de marché des hyperscalers, élargit la pénétration auprès des petites et moyennes entreprises. Parallèlement, les mouvements de consolidation des leaders de plateformes signalent une concurrence croissante pour fournir des pipelines de données prêts pour l'IA à grande échelle.

Points clés du rapport

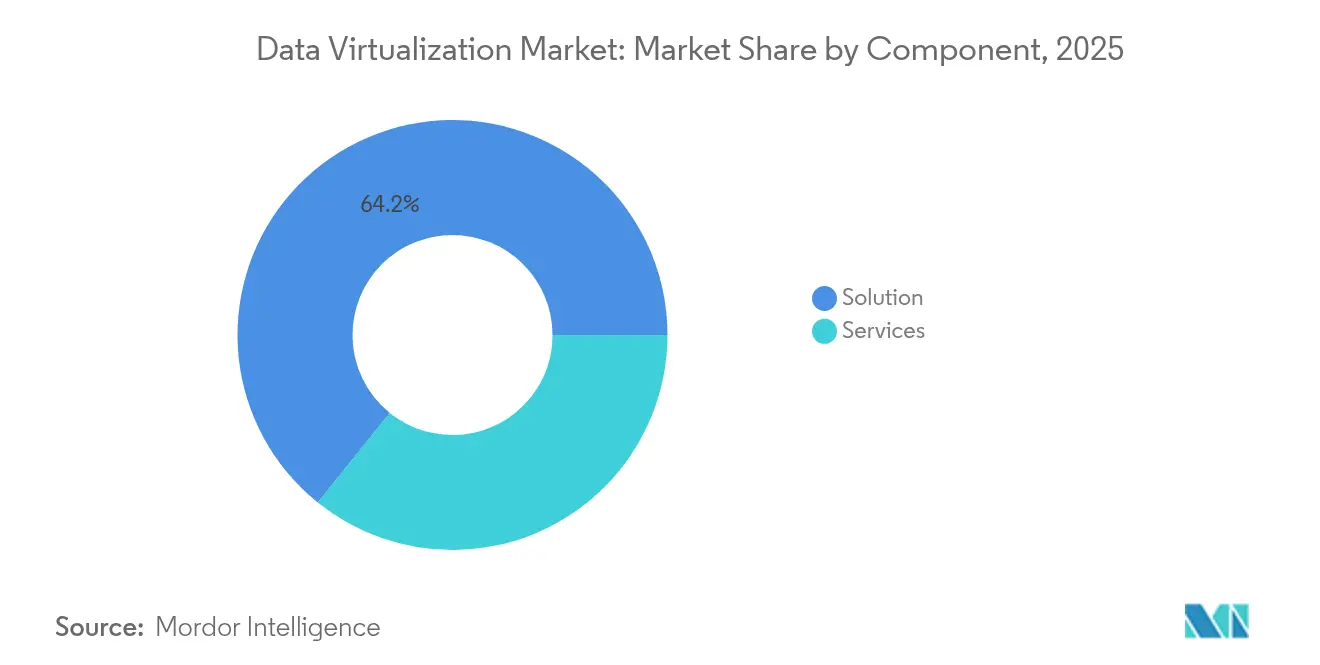

- Par composant, les solutions ont dominé avec 64,22 % de la part du marché de la virtualisation des données en 2025, tandis que les services affichent le CAGR le plus rapide à 24,05 % jusqu'en 2031.

- Par mode de déploiement, le cloud a capté 69,85 % des revenus en 2025 ; le cloud hybride devrait se développer à un CAGR de 27,62 % jusqu'en 2031.

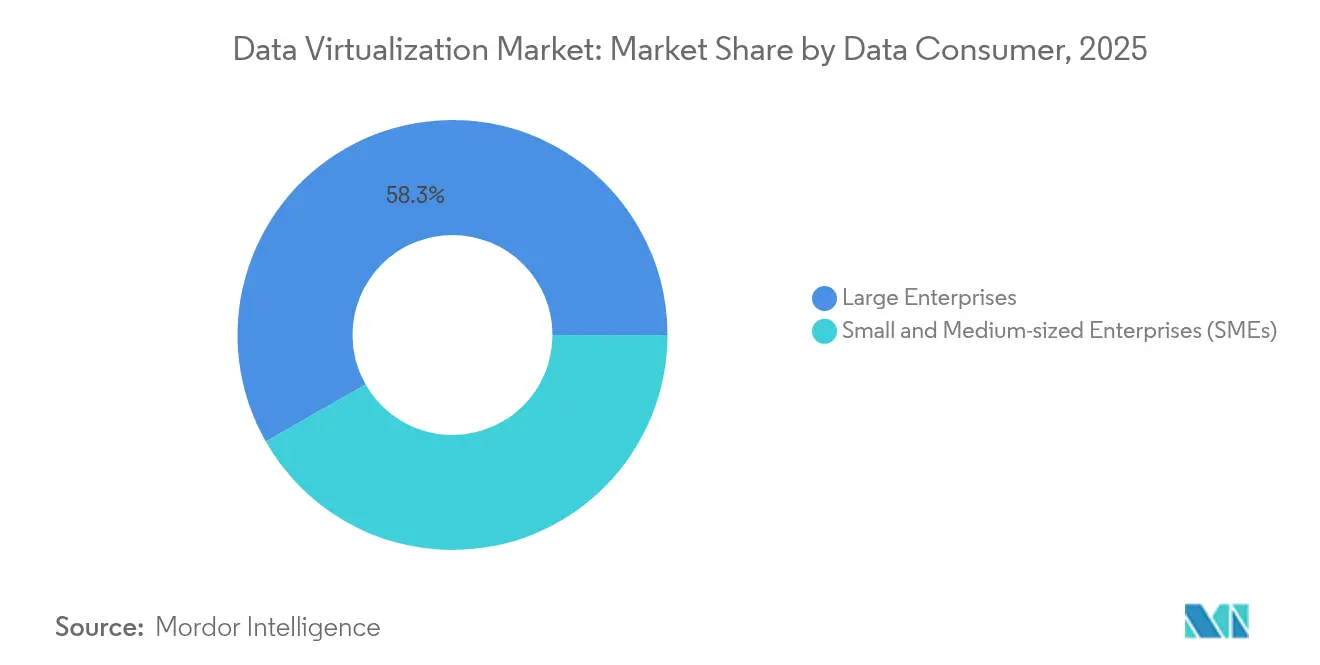

- Par consommateur de données, les grandes entreprises ont détenu 58,25 % du marché de la virtualisation des données en 2025 ; les PME connaissent la croissance la plus rapide à un CAGR de 25,45 %.

- Par utilisateur final, le segment BFSI a contribué à hauteur de 31,12 % des revenus en 2025, tandis que le commerce de détail et le commerce électronique devrait afficher un CAGR de 21,05 % jusqu'en 2031.

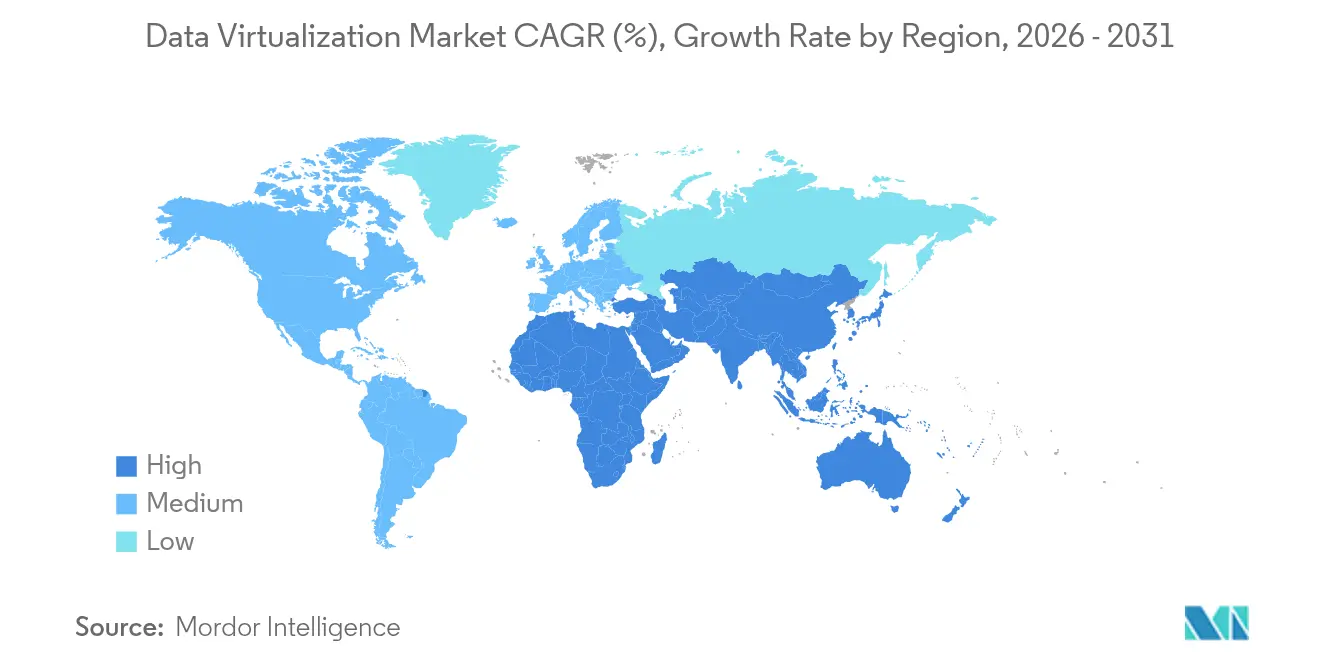

- Par géographie, l'Amérique du Nord a représenté 38,25 % des revenus mondiaux en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 25,05 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la virtualisation des données

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des dépenses en infrastructures cloud axées sur l'IA | +4.2% | Mondial, élevé en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande croissante d'analyses en temps réel dans les secteurs réglementés | +3.8% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Transition vers les architectures de maillage de données et de tissu de données logique | +3.1% | Mondial, porté par l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Essor des places de marché de données sectorielles | +2.7% | Adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Pression des investisseurs pour des pipelines de données prêts pour l'IA générative | +3.5% | Pôles technologiques mondiaux | Court terme (≤ 2 ans) |

| Exigences de réduction de la latence de la périphérie vers le cloud | +2.9% | Cœur Asie-Pacifique, diffusion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses en infrastructures cloud axées sur l'IA

Les dépenses d'investissement des hyperscalers dans les serveurs optimisés pour l'IA ont fortement augmenté en 2025, les entreprises allouant 35 % de leurs budgets informatiques annuels au calcul accéléré ; cette part devrait atteindre 41 % d'ici 2029.[1]Network World Staff, "Les dépenses en matériel IA explosent alors que la puissance des baies dépasse 100 kW," networkworld.com Les densités de puissance plus élevées au niveau des baies incitent les organisations à adopter des couches de virtualisation qui minimisent les déplacements de données et maximisent l'efficacité du cache sur les clusters GPU. Oracle a signalé une hausse de 115 % d'un trimestre à l'autre des revenus de sa base de données MultiCloud, soulignant comment les fournisseurs cloud monétisent cette hausse en proposant un accès aux données virtualisé et à faible latence pour les charges de travail IA des investisseurs. [2]Oracle Corporation, "Résultats du quatrième trimestre de l'exercice fiscal 2025 d'Oracle," investor.oracle.com

Demande croissante d'analyses en temps réel dans les secteurs réglementés

Les entreprises financières consacrent désormais 10 % de leur chiffre d'affaires annuel à la conformité, ce qui favorise l'adoption de moteurs de virtualisation qui agrègent les données de risque en temps réel pour les rapports Bâle III et FRTB. Les prestataires de soins de santé emboîtent le pas, utilisant des tissus logiques pour fusionner les données d'imagerie, de laboratoire et les résultats rapportés par les patients, tout en respectant les mandats HIPAA et RGPD en matière de résidence des données. L'urgence de fournir des informations instantanées sous une surveillance stricte positionne la virtualisation des données comme une couche d'intégration par défaut.

Transition vers les architectures de maillage de données et de tissu de données logique

Les entreprises s'éloignent des lacs centralisés au profit de produits de données appartenant aux domaines, gérés selon un modèle de maillage, améliorant la qualité des données et la gouvernance à grande échelle. Les tissus de données logiques construits sur la virtualisation permettent une livraison en temps réel sans dupliquer les ensembles de données, prenant en charge les scénarios multi-cloud et en périphérie. Denodo signale une demande croissante de la part des agences fédérales qui combinent les principes de maillage avec des tissus gouvernés de manière centralisée pour les charges de travail sensibles.[3]Acceldata, "Observabilité des données pour la conformité dans le secteur de la santé," acceldata.io

Essor des places de marché de données sectorielles

Le marché des places de marché de données croît à un CAGR de 25 %, créant de nouveaux flux de revenus qui reposent sur la virtualisation pour exposer un accès sécurisé et gouverné aux ensembles de données propriétaires. L'expansion par Snowflake de sa place de marché vers des données prêtes pour l'IA souligne le rôle structurel de la virtualisation dans le commerce des données en faisant abstraction des barrières de localisation et de format.[4]Snowflake, "Présentation de la place de marché Snowflake pour l'IA générative," snowflake.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Échecs des programmes de gouvernance des données | -2.8% | Mondial, grandes entreprises | Court terme (≤ 2 ans) |

| Pénurie de compétences en optimisation des requêtes de virtualisation | -2.1% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Frais de sortie imprévisibles dans les topologies multi-cloud | -1.7% | Organisations axées sur le cloud | Court terme (≤ 2 ans) |

| Législation mondiale fragmentée sur la souveraineté des données | -1.9% | Entreprises multirégionales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Échecs des programmes de gouvernance des données

Jusqu'à 75 % des initiatives de gouvernance échouent en raison d'un faible parrainage exécutif, de métriques insuffisantes et d'un alignement limité avec la valeur commerciale, retardant les déploiements de virtualisation et érodant la confiance des parties prenantes. La gestion fragmentée de la traçabilité et des politiques à travers les couches virtuelles oblige les organisations à revoir leurs guides de gouvernance avant de faire évoluer les tissus logiques.

Pénurie de compétences en optimisation des requêtes de virtualisation

Quatre-vingt-dix pour cent des organisations signalent des lacunes critiques en matière de talents qui ajoutent 3 à 10 mois aux projets numériques. L'expertise combinant la conception de bases de données distribuées et l'optimisation native du cloud reste rare, créant des goulots d'étranglement dans le déploiement et limitant les bénéfices réalisés du marché de la virtualisation des données.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les solutions maintiennent leur leadership en termes de revenus

Les solutions ont représenté 64,22 % de la part du marché de la virtualisation des données en 2025, soulignant le besoin fondamental de logiciels de base pour fédérer et mettre en cache des ensembles de données distribués. Les logiciels de virtualisation autonomes restent la plus grande sous-catégorie, les entreprises recherchant un contrôle granulaire, tandis que les outils d'intégration de données progressent car les environnements hybrides exigent des bibliothèques de connecteurs étendues. Les services devraient croître à un CAGR de 24,05 % à mesure que les entreprises passent du déploiement à l'optimisation. Les services professionnels dominent le mix de services, mais l'adoption des services gérés progresse à mesure que les organisations externalisent la complexité opérationnelle. Le service entièrement géré Agora de Denodo illustre la réponse des fournisseurs à cette tendance.

Par mode de déploiement : le cloud hybride progresse le plus rapidement

Les déploiements cloud ont représenté 69,85 % des revenus en 2025, reflétant une nette préférence pour l'élasticité et la facturation à la consommation. Au sein du groupe cloud, le cloud hybride affiche la croissance la plus forte à un CAGR de 27,62 %, car il permet aux entreprises de conserver les données souveraines sur site tout en exécutant les analyses dans le cloud public. VMware a constaté que 84 % des entreprises européennes prévoient d'adopter des cadres de cloud souverain dans l'année à venir. Les modèles sur site persistent dans les secteurs de la défense et des infrastructures critiques, mais affichent une expansion plus lente à mesure que les garanties de sécurité du cloud arrivent à maturité.

Par consommateur de données : les PME réduisent l'écart

Les grandes entreprises ont contrôlé 58,25 % des revenus de 2025, tirant parti de budgets informatiques importants pour intégrer la virtualisation dans les pipelines d'IA et les tissus de données. Pourtant, les PME représentent le groupe à la croissance la plus rapide avec un CAGR de 25,45 %, les offres conviviales basées sur la consommation supprimant les barrières à l'entrée. La sensibilisation aux analyses avancées parmi les PME américaines a dépassé 70 %, notamment dans les cas d'usage liés au marketing et à l'expérience client. Cette démocratisation remodèle les stratégies de mise sur le marché des fournisseurs vers des interfaces simplifiées et des connecteurs préconfigurés.

Par utilisateur final : le BFSI conserve sa domination ; le commerce de détail accélère

Le BFSI a dominé l'adoption avec 31,12 % des revenus de 2025, porté par la modélisation des risques en temps réel et la pression réglementaire pour une traçabilité granulaire des données. Le commerce de détail et le commerce électronique devraient croître à un CAGR de 21,05 % jusqu'en 2031, les commerçants s'efforçant d'atteindre une personnalisation en moins d'une seconde sur tous les canaux. Les utilisateurs des secteurs de la fabrication, de la santé, de l'énergie et du secteur public élargissent également leur adoption, intégrant les flux de technologie opérationnelle aux données d'entreprise pour améliorer la précision des décisions et la conformité.

Analyse géographique

L'Amérique du Nord a représenté 38,25 % des revenus de 2025 grâce à une infrastructure cloud mature, des investissements importants dans l'IA et des bacs à sable réglementaires favorables à l'innovation. La taille du marché de la virtualisation des données dans la région se développe régulièrement, les secteurs des services financiers et de la technologie générant d'importants contrats. L'Europe bénéficie des cadres de protection des données imposés par le RGPD et des initiatives de cloud souverain, maintenant une trajectoire de croissance saine sur des marchés tels que l'Allemagne, la France et les pays nordiques.

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec un CAGR de 25,05 %, portée par des programmes de transformation numérique à grande échelle en Chine, en Inde et en Asie du Sud-Est. Les hyperscalers régionaux construisent de nouveaux centres de données qui réduisent la latence et respectent les lois locales sur la résidence des données, rendant la virtualisation attrayante pour les analyses transfrontalières. Le Moyen-Orient et l'Afrique sont des poches de croissance émergentes où les gouvernements financent des programmes de villes intelligentes et d'administration électronique qui dépendent de couches de données virtuelles. L'élan de l'Amérique du Sud est porté par le Brésil, où la modernisation du secteur financier et les réglementations sur l'open banking créent une demande d'intégration de données sécurisée et en temps réel.

Paysage concurrentiel

Le marché reste modérément fragmenté, les géants technologiques et les fournisseurs spécialisés se faisant concurrence sur les performances, la gouvernance et la flexibilité de déploiement. Denodo, IBM et Microsoft s'appuient sur de vastes écosystèmes de partenaires et sur leur capacité de recherche et développement pour protéger leurs parts de marché. L'acquisition d'Informatica par Salesforce pour 8 milliards USD souligne la valeur stratégique de la virtualisation dans les flux de travail CRM pilotés par l'IA. Des tours de financement, tels que l'investissement de 350 millions USD dans CData, alimentent l'innovation produit dans les connecteurs haute performance et les interfaces low-code. Les challengers émergents se concentrent sur des secteurs verticaux spécifiques — interopérabilité dans le domaine de la santé, télémétrie IoT et clouds sécurisés fédéraux — où les complexités de conformité créent des barrières à l'entrée pour les fournisseurs généralistes.

L'intégration en périphérie et l'optimisation des requêtes assistée par l'IA sont devenues des points de différenciation clés. Les fournisseurs déposent des brevets autour de la mise en cache adaptative et des optimiseurs basés sur les coûts qui répondent aux conditions fluctuantes du réseau. Les alliances stratégiques entre plateformes cloud et spécialistes de la virtualisation, notamment le partenariat de cinq ans entre ClickHouse et AWS, élargissent la portée mondiale et intègrent plus profondément la virtualisation dans les piles de données cloud. Les leaders du marché continuent d'investir dans des contributions aux normes ouvertes pour fidéliser les développeurs tout en réduisant les frictions liées au changement de fournisseur pour les clients.

Leaders du secteur de la virtualisation des données

Microsoft Corporation

Denodo Technologies

Oracle Corporation

TIBCO Software

Informatica LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Salesforce a finalisé l'acquisition d'Informatica pour 8 milliards USD afin d'améliorer la gestion des données intégrée au CRM.

- Janvier 2025 : Qlik a acquis Upsolver pour renforcer les performances des entrepôts de données en temps réel.

- Janvier 2025 : Snowflake a accepté d'acquérir Datavolo, élargissant ainsi sa boîte à outils de virtualisation des données.

- Octobre 2024 : Denodo a lancé Agora, un déploiement entièrement géré de sa plateforme avec une tarification à la consommation.

Portée du rapport mondial sur le marché de la virtualisation des données

La virtualisation des données constitue la technologie fondamentale qui facilite les fonctionnalités de gestion logique des données.

L'étude suit les revenus générés par la vente de solutions et de services de virtualisation des données par divers acteurs sur le marché mondial. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. Elle analyse également les répercussions de la COVID-19 et d'autres facteurs macroéconomiques sur le marché. La portée du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments du marché.

Le rapport sur le marché de la virtualisation des données est segmenté par composant (solution [logiciel autonome, solution d'intégration de données et solution d'outil applicatif], et services), par mode de déploiement (cloud et sur site), par consommateur de données (grandes entreprises et PME), par utilisateur final (BFSI, santé, fabrication, informatique et télécommunications, éducation, gouvernement et défense, commerce de détail et commerce électronique, et autres), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Solution | Logiciel autonome |

| Logiciel d'intégration de données | |

| Solution d'outil applicatif | |

| Services | Services professionnels |

| Services gérés |

| Cloud | Cloud public |

| Cloud privé | |

| Sur site |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| BFSI |

| Santé |

| Fabrication |

| Informatique et télécommunications |

| Gouvernement et défense |

| Commerce de détail et commerce électronique |

| Énergie et services publics |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par composant | Solution | Logiciel autonome | |

| Logiciel d'intégration de données | |||

| Solution d'outil applicatif | |||

| Services | Services professionnels | ||

| Services gérés | |||

| Par mode de déploiement | Cloud | Cloud public | |

| Cloud privé | |||

| Sur site | |||

| Par consommateur de données | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par utilisateur final | BFSI | ||

| Santé | |||

| Fabrication | |||

| Informatique et télécommunications | |||

| Gouvernement et défense | |||

| Commerce de détail et commerce électronique | |||

| Énergie et services publics | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance rapide du marché de la virtualisation des données ?

L'expansion des charges de travail IA, le renforcement des lois sur la souveraineté des données et le besoin d'analyses en temps réel dans les environnements hybrides sous-tendent la prévision de CAGR de 19,38 % jusqu'en 2031.

Quel segment contribue le plus à la taille actuelle du marché de la virtualisation des données ?

Les logiciels de solution détiennent les revenus les plus élevés, représentant 64,22 % des dépenses de 2025, tandis que les services connaissent la croissance la plus rapide à un CAGR de 24,05 %.

Pourquoi le cloud hybride est-il le mode de déploiement à la croissance la plus rapide ?

Les modèles hybrides équilibrent les obligations réglementaires de résidence des données avec l'élasticité des clouds publics, ce qui se traduit par un CAGR projeté de 27,62 % jusqu'en 2031.

Quelle est l'importance de l'Asie-Pacifique pour l'expansion future ?

L'Asie-Pacifique devrait afficher un CAGR de 25,05 %, portée par des projets de transformation numérique en Chine, en Inde et en Asie du Sud-Est qui s'appuient sur des tissus de données logiques.

Quel obstacle majeur pourrait freiner l'adoption ?

Une pénurie mondiale de spécialistes en optimisation des requêtes de virtualisation retarde les projets jusqu'à dix mois et réduit le retour sur investissement pour de nombreuses organisations.

Dernière mise à jour de la page le: