Taille et part de marché du métaverse dans le jeu vidéo

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

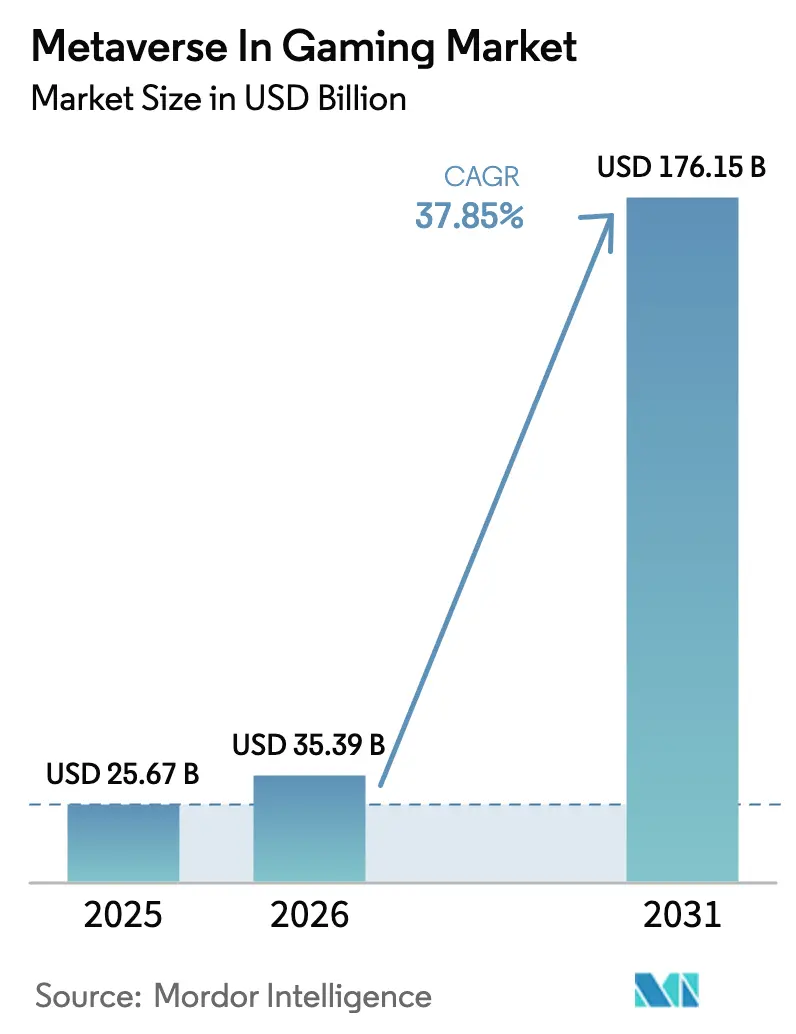

| Taille du Marché (2026) | 35.39 Milliards de dollars |

| Taille du Marché (2031) | 176.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 37.85% CAGR |

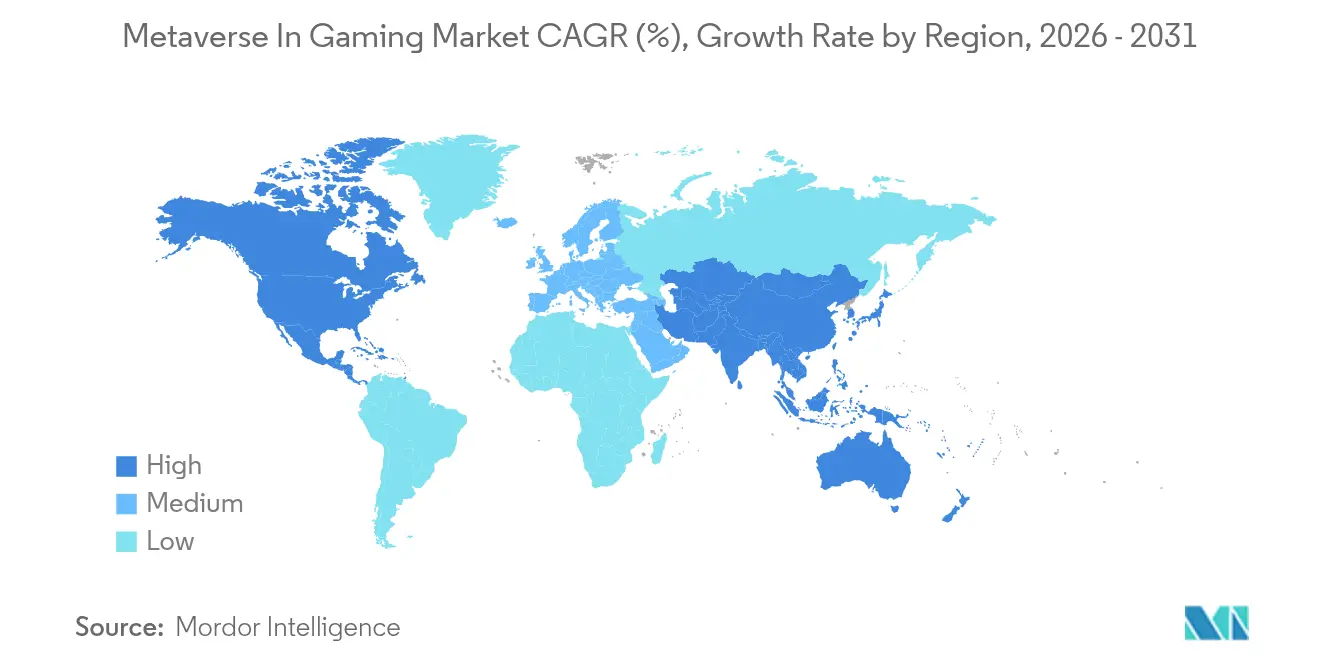

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

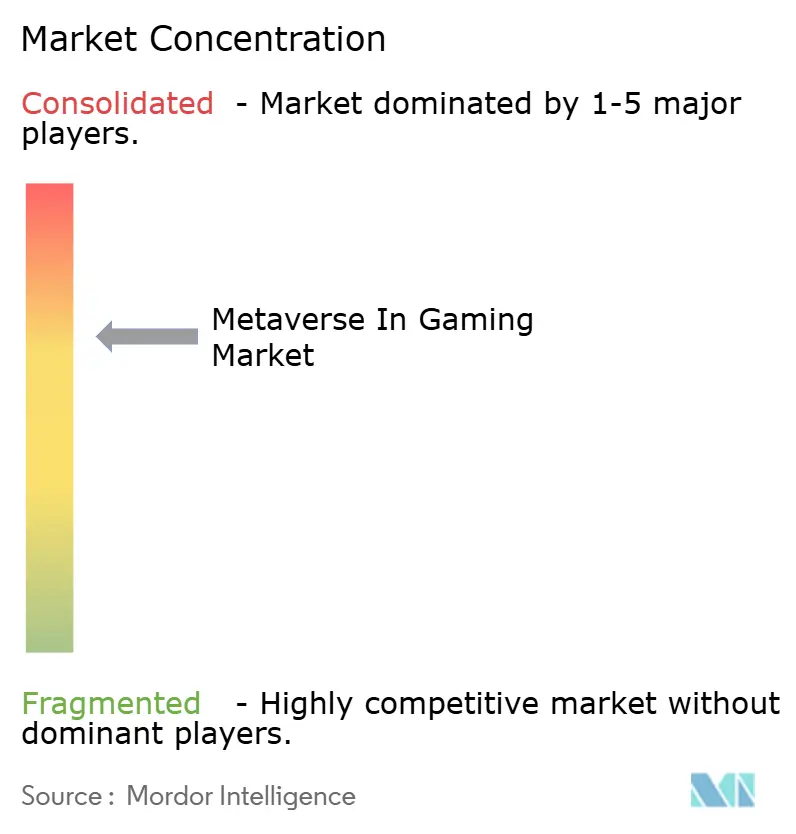

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du métaverse dans le jeu vidéo par Mordor Intelligence

La taille du marché du métaverse dans le jeu vidéo devrait passer de 25,67 milliards USD en 2025 à 35,39 milliards USD en 2026 et devrait atteindre 176,15 milliards USD d'ici 2031, à un TCAC de 37,85 % sur la période 2026-2031. L'adoption croissante des casques VR et AR, le déploiement de la 5G à haut débit, les économies tokenisées et les alliances multimilliardaires entre les détenteurs de propriété intellectuelle dans le divertissement et les plateformes de jeux alimentent cette ascension. Le matériel génère encore la majeure partie des revenus, mais les logiciels et services le dépassent désormais à mesure que les créateurs monétisent les avatars, les événements en direct et les boucles de jeu à gains. Sur le plan régional, l'Amérique du Nord détient la plus grande part, tandis que l'Asie-Pacifique enregistre les gains les plus rapides, la Chine, l'Inde, le Japon et la Corée du Sud développant leurs infrastructures et leur pénétration mobile. L'intensité concurrentielle s'accentue à mesure que les géants des consoles, les start-ups Web3 et les marques lifestyle se précipitent pour sécuriser un engagement virtuel persistant. Parallèlement, la réduction des coûts optiques, la création par IA générative et la traduction vocale en temps réel élargissent la base adressable et soutiennent la dynamique du marché du métaverse dans le jeu vidéo.

Principaux enseignements du rapport

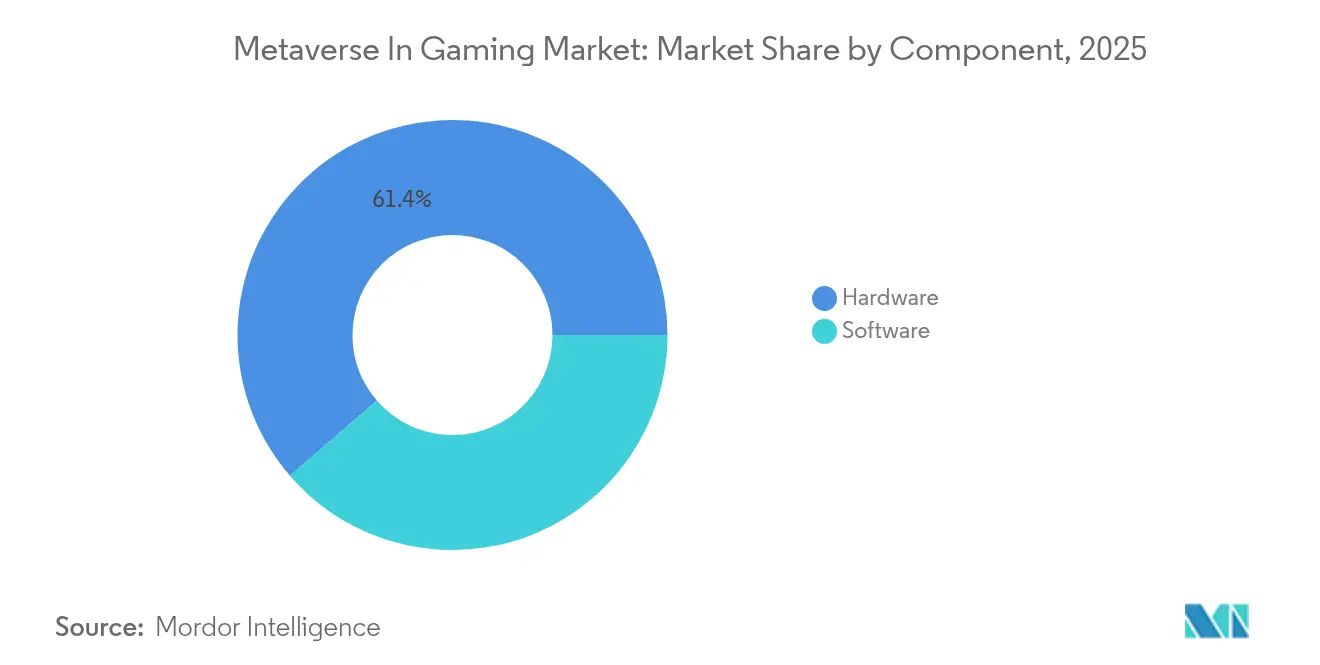

- Par composant, le matériel a contribué à hauteur de 61,35 % de la part de marché du métaverse dans le jeu vidéo en 2025, tandis que le logiciel devrait se développer à un TCAC de 21,4 % jusqu'en 2031.

- Par technologie, l'AR et la VR ont représenté 48,08 % des revenus en 2025 ; la blockchain devrait s'accélérer à un TCAC de 64,13 % jusqu'en 2031.

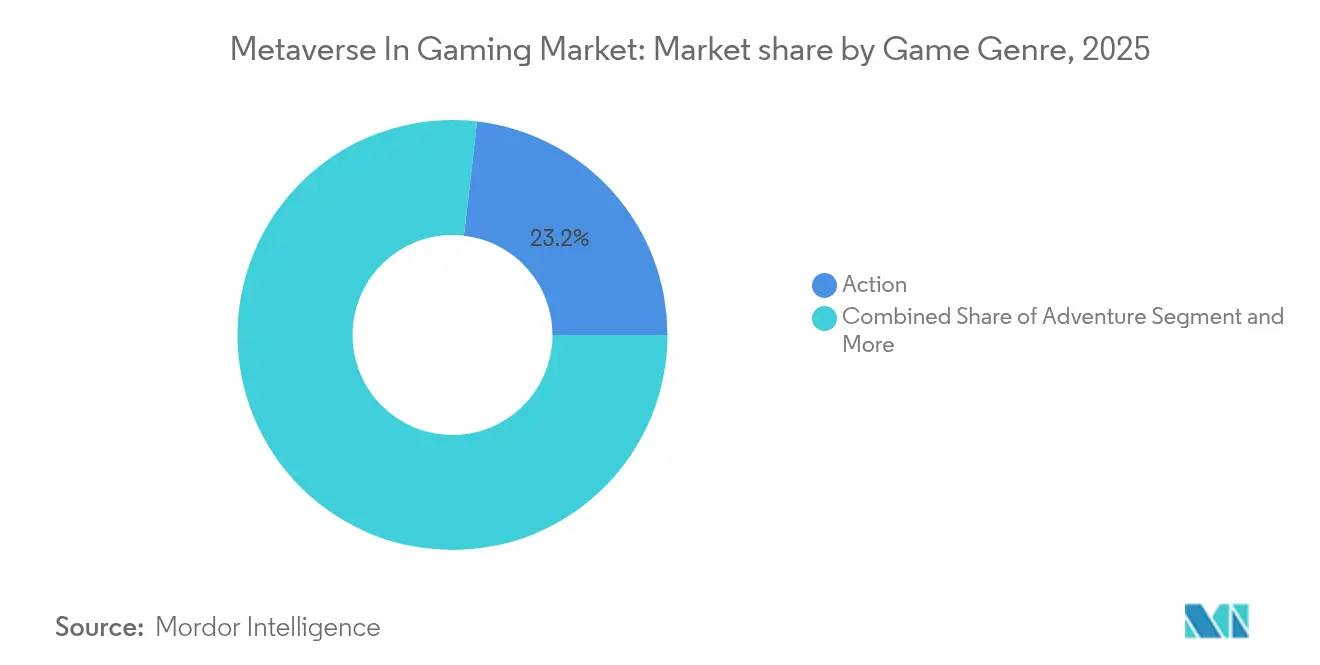

- Par genre de jeu, les titres d'action ont dominé avec 23,18 % de la taille du marché du métaverse dans le jeu vidéo en 2025, tandis que les jeux de rôle devraient croître à un TCAC de 14,02 % jusqu'en 2031.

- Par plateforme, le mobile représentait 50,25 % de la taille du marché du métaverse dans le jeu vidéo en 2025, tandis que les plateformes cloud/streaming progressent à un TCAC de 16,42 % sur l'horizon de prévision.

- Par géographie, l'Amérique du Nord a généré 38,27 % des revenus en 2025 ; l'Asie-Pacifique devrait afficher un TCAC de 12,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du métaverse dans le jeu vidéo

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Adoption rapide du matériel VR/AR | 8.5% | Mondial, avec l'Amérique du Nord et l'Asie-Pacifique en tête | Court terme (≤ 2 ans) |

| Expansion de l'internet à haut débit et de la 5G | 6.2% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Croissance des NFT activés par la blockchain | 7.8% | Mondial, avec adoption précoce en Asie-Pacifique | Moyen terme (2-4 ans) |

| Investissements des grandes entreprises technologiques et des studios AAA | 9.1% | Amérique du Nord, Europe, marchés clés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Mondes de contenu généré par les utilisateurs pilotés par l'IA générative | 5.4% | Mondial, avec le leadership technologique de l'Amérique du Nord | Long terme (≥ 4 ans) |

| Dynamique des normes d'interopérabilité | 3.2% | Mondial, avec le leadership des consortiums industriels | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide du matériel VR/AR

Les fournisseurs de composants produisent désormais en masse des lentilles en carbure de silicium qui élargissent le champ de vision tout en réduisant les coûts de fabrication[1]Ben Lang, "Meta Explores Low-Cost Silicon-Carbide Optics," Road to VR, roadtovr.com. L'Apple Vision Pro a généré 1,75 milliard USD grâce à 500 000 unités vendues à un prix de 3 500 USD, prouvant l'appétit des premiers adoptants. La gamme Quest de Meta a capturé 73 % des expéditions de casques en 2024 après une croissance annuelle des unités de 40 %. Bien que les expéditions XR du Japon aient chuté de 14,8 % lors d'un cycle de renouvellement, les variantes de réalité mixte ont tout de même progressé, confirmant un intérêt soutenu.

Expansion de l'internet à haut débit et de la 5G

La 5G avec traitement en périphérie offre une latence proche de 1 ms et un débit proche de 1 Gbps, permettant un jeu cloud fluide à grande échelle. Le nombre d'utilisateurs mondiaux du jeu cloud est prévu à 455 millions en 2025, avec 10,46 milliards USD de revenus alimentant le marché du métaverse dans le jeu vidéo. NVIDIA GeForce Now, Xbox Cloud Gaming et Amazon Luna exploitent le streaming adaptatif pour stabiliser les images dans les mondes persistants. Les économies émergentes sautent l'étape du haut débit fixe en passant directement à la 5G, élargissant la participation.

Croissance des NFT activés par la blockchain

Les titres Web3 attirent plus de 800 000 joueurs quotidiens effectuant 18 millions de transactions sur la chaîne via The Sandbox, Splinterlands et Axie Infinity. La preuve d'enjeu économe en énergie et l'engagement de neutralité carbone d'Enjin tempèrent les préoccupations en matière de durabilité. Les analystes prévoient que les revenus des jeux blockchain atteindront 614 milliards USD d'ici 2030, positionnant la propriété tokenisée comme un pilier central de monétisation.

Investissements des grandes entreprises technologiques et des studios AAA

La participation de Disney à hauteur de 1,5 milliard USD dans Epic Games fusionne la propriété intellectuelle des blockbusters avec les plus de 100 millions de joueurs de Fortnite. NVIDIA et Microsoft ont lancé des pipelines de rendu neuronal qui augmentent les fréquences d'images tout en réduisant la consommation d'énergie des GPU RTX[2]NVIDIA Corporation, "Neural Shading Advances Real-Time Graphics," nvidia.com. Le conglomérat de luxe LVMH exploite Unreal Engine pour des cabines d'essayage virtuelles, signalant la poussée du commerce de détail dans le marché du métaverse dans le jeu vidéo.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Couverture mondiale limitée des services ODM | -1.8% | Mondial ; plus prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Faible perception de la garantie de marque en entreprise | -2.1% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Fragilité de la chaîne d'approvisionnement en semi-conducteurs | -1.6% | Mondial ; impact concentré en Asie-Pacifique | Court terme (≤ 2 ans) |

| Lacunes de sécurité du micrologiciel et de la racine de confiance | -0.7% | Mondial ; focus réglementaire en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Couverture mondiale limitée des services ODM

La plupart des ODM concentrent leurs centres de service en Asie, laissant les entreprises situées ailleurs sans programmes d'échange sur site disponibles 24h/24 et 7j/7. Les organisations gérant des charges de travail critiques évaluent les coûts potentiels d'indisponibilité plus élevés que les économies sur le matériel, préférant souvent les OEM qui maintiennent des dépôts de pièces et des ingénieurs de terrain à l'échelle mondiale.

Faible perception de la garantie de marque en entreprise

Les responsables informatiques averses au risque associent les logos familiers à la fiabilité. Malgré des conditions de garantie comparables, les marques moins connues font l'objet d'un examen minutieux dans les secteurs réglementés où les pistes d'audit favorisent les fournisseurs établis de longue date. L'écart de perception ralentit l'adoption pour les charges de travail qui ne peuvent tolérer aucune défaillance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la base matérielle stimule l'adoption

Le matériel a contribué à hauteur de 61,35 % de la part de marché du métaverse dans le jeu vidéo en 2025, ancrant l'immersion avec des casques, des contrôleurs haptiques et des caméras de suivi spatial. Les modèles Quest ont expédié 9,6 millions d'unités et conservé 73 % du volume mondial. L'Apple Vision Pro de réalité mixte étend l'attrait premium, tandis que Sony affine le PS VR2 pour des expériences de console haute fidélité. Les avancées parallèles dans les lentilles pancake, le suivi de l'intérieur vers l'extérieur et les batteries légères élargissent le confort et l'accessibilité.

Le logiciel, bien que plus modeste en 2025, croît à un TCAC de 21,4 % grâce aux abonnements, aux redevances sur les articles virtuels et à la billetterie des événements en direct. Unity et Unreal proposent une création sans code qui accélère les sorties indépendantes. La nouvelle API de commerce de Roblox intègre le commerce physique sans quitter le gameplay. Cette synergie garantit que chaque avancée matérielle amplifie la monétisation des logiciels, tissant de denses effets de réseau dans l'ensemble du marché du métaverse dans le jeu vidéo.

Par technologie : la disruption de la blockchain remodèle l'économie

Les technologies AR et VR ont représenté 48,08 % des revenus en 2025, constituant le socle sensoriel du marché du métaverse dans le jeu vidéo. Les panneaux micro-OLED haute résolution, le rendu fovéal et l'audio spatial approfondissent la présence, tandis que le super-échantillonnage par apprentissage automatique maintient 90 images par seconde sur les GPU de milieu de gamme. La blockchain est le segment qui progresse le plus rapidement avec un TCAC de 64,13 %, transformant les biens numériques en actifs négociables.

The Six Dragons permet aux joueurs de frapper des épées en tant que NFT et de les transférer entre les chaînes. Inworld AI fournit des personnages non-joueurs conversationnels qui se souviennent des conversations précédentes et font évoluer les scénarios. Ensemble, ces forces se combinent pour élargir la taille du marché du métaverse dans le jeu vidéo pour les mondes tokenisés tout en enrichissant l'immersion.

Par genre de jeu : les récits RPG stimulent un engagement plus profond

Les jeux de tir d'action ont dominé les revenus avec une part de 23,18 % en 2025 grâce à des boucles rapides et à la fidélité aux franchises. Pourtant, les jeux de rôle croissent à un TCAC de 14,02 % à mesure que les joueurs poursuivent des arcs narratifs évolutifs et une progression multiplateforme.

Love and Deepspace a dépassé 500 millions USD grâce à des combats de boss mêlés de romance, certains utilisateurs dépensant plus de 10 000 USD pour enrichir leurs relations virtuelles. Metamon associe des jetons de gouvernance de couples à la progression des personnages, mariant la conception de jeux et la finance décentralisée. La simulation, les sports et la stratégie conservent un attrait de niche, profitant de modèles de moteurs modulaires qui raccourcissent les délais de développement.

Par plateforme : l'accessibilité mobile en tête, le streaming cloud en plein essor

Les smartphones ont généré 50,25 % des revenus en 2025, faisant du mobile la principale porte d'entrée vers le marché du métaverse dans le jeu vidéo. Les caméras intégrées et le LiDAR permettent des quêtes AR sans équipement supplémentaire. HypeHype permet aux utilisateurs de remixer des niveaux sur téléphone en quelques minutes. Le streaming cloud progresse à un TCAC de 16,42 % car le rendu côté serveur libère les joueurs des mises à niveau GPU ; la progression croisée permet ensuite à un héros nivelé sur mobile de reprendre un donjon PC en 4K le soir même.

Le PC maintient son leadership en haute fidélité grâce aux communautés de modding et à l'esport, tandis que les consoles offrent des exclusivités soignées avec des contrôleurs tactiles. Les superpositions transparentes de la réalité mixte fusionneront le jeu physique et numérique, élargissant la portée de l'industrie du métaverse dans le jeu vidéo au-delà des joueurs principaux.

Analyse géographique

L'Amérique du Nord a généré 38,27 % des revenus du marché du métaverse dans le jeu vidéo en 2025. Un revenu discrétionnaire solide, de vastes réserves de capital-risque et des lancements précoces de casques sous-tendent l'avance de la région. Meta Reality Labs a augmenté ses ventes de matériel de 40 % d'une année sur l'autre, et le Vision Pro a installé un demi-million d'unités à des prix premium. Le partenariat Disney-Epic Games intègre les propriétés intellectuelles Marvel et Star Wars dans des mondes ouverts, tandis que la valorisation de NVIDIA à 3 340 milliards USD souligne l'effet de levier des semi-conducteurs.

L'Asie-Pacifique affiche la progression la plus rapide avec un TCAC prévu de 12,32 % jusqu'en 2031. La Chine a inauguré plus de 100 centres VR provinciaux associant la propriété intellectuelle touristique à un suivi avancé. Les comptes VRChat du Japon représentent 2,5 millions de ses 10 millions d'utilisateurs mensuels, confirmant la résonance culturelle. L'Inde est en passe d'ajouter 250 millions de nouveaux joueurs d'ici 2029 à mesure que les données 5G à faible coût libèrent les expériences AR mobiles. Les éditeurs régionaux adaptent agressivement le folklore local en MMORPG blockchain, donnant au marché du métaverse dans le jeu vidéo une saveur indigène.

L'Europe conserve une part significative grâce à la possession premium de consoles et à de solides studios indépendants. La loi sur les services numériques impose la sécurité des contenus, obligeant les plateformes à investir dans l'ingénierie de conformité. Une nouvelle feuille de route sur les mondes virtuels impose l'alignement sur le développement durable, ce qui pourrait ralentir la mise sur le marché tout en renforçant la confiance des consommateurs. À long terme, une réglementation équilibrée pourrait soutenir une croissance stable du marché du métaverse dans le jeu vidéo à travers le bloc.

Paysage concurrentiel

Le secteur est modérément concentré. Meta, Sony, Apple et HTC captent la majeure partie des volumes de casques, Meta détenant à elle seule 73 % des expéditions. Epic Games et Unity dominent les intergiciels de moteur avec des modèles de redevances et d'abonnement contrastés. Roblox et Decentraland dirigent les écosystèmes de créateurs, tandis qu'Animoca Brands finance des dizaines de studios Web3.

Les coalitions stratégiques se multiplient : Disney-Epic pour les croisements dans le divertissement ; LVMH-Epic pour que les avatars de luxe puissent essayer la haute couture ; Walmart-Unity permettant le paiement en monde virtuel. NVIDIA et Microsoft co-développent le rendu neuronal, réduisant la consommation d'énergie pour le lancer de rayons. SharpLink Gaming a dépensé 463 millions USD en Ether pour financer des jetons de métaverse sportif, soulignant l'intensité capitalistique. Genies et Liminal Experiences lèvent de nouveaux fonds pour des boîtes à outils d'avatars IA, défiant les acteurs établis avec des pipelines centrés sur l'utilisateur.

Cette compétition entre écosystèmes fermés et mondes en chaîne ouverte entraîne des avancées fonctionnelles continues, maintenant le marché du métaverse dans le jeu vidéo dynamique mais imprévisible.

Leaders de l'industrie du métaverse dans le jeu vidéo

Meta Platforms Inc.

Microsoft Corporation

Sony Group Corporation

Tencent Holdings Ltd.

Roblox Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juin 2025 : SharpLink Gaming acquiert 176 271 ETH pour 463 millions USD afin de financer l'expansion du métaverse sportif.

- Mai 2025 : Roblox déploie le paiement Shopify, reliant le jeu virtuel et le commerce physique.

- Avril 2025 : La Commission fédérale du commerce dépose une plainte pour atteinte à la vie privée des enfants contre Horizon Worlds de Meta.

- Avril 2025 : Genies dévoile un ensemble d'outils d'avatars IA, permettant une personnalisation granulaire.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre analyse définit le marché du métaverse dans le jeu vidéo comme l'ensemble de la valeur générée lorsque des mondes de jeux interactifs fusionnent avec des espaces 3D persistants et en réseau, et que les joueurs s'engagent via du matériel connecté (casques VR, AR, RM et équipements auxiliaires) ainsi que des logiciels et services habilitants permettant aux avatars de socialiser, d'échanger et de s'affronter en temps réel.

Exclusions du périmètre : les revenus des plateformes de collaboration exclusivement destinées aux entreprises et des espaces virtuels purement sociaux dépourvus de mécaniques de jeu ne sont pas inclus.

Aperçu de la segmentation

- Par composant

- Matériel

- Casques VR

- Casques AR

- Casques RM

- Autre matériel

- Logiciel

- Matériel

- Par technologie

- AR et VR

- Réalité mixte (RM)

- Blockchain

- Intelligence artificielle

- Autres technologies

- Par genre de jeu

- Action

- Aventure

- Jeux de rôle

- Simulation

- Sports et course

- Autres genres

- Par plateforme

- Mobile

- PC

- Console

- Cloud / Streaming

- Amérique du Nord

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence interrogent des responsables produits d'OEM matériels, des fondateurs de jeux blockchain, des organisateurs d'esport et des studios de contenu immersif en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions guidées valident les hypothèses de volume, les prix de vente moyens typiques, les schémas de migration des utilisateurs et les mécaniques de monétisation qui font rarement surface dans les dépôts publics.

Recherche documentaire

Nous commençons par cartographier l'univers à travers des sources de premier rang largement accessibles telles que GSMA Intelligence pour les statistiques de déploiement de la 5G, les données douanières UN Comtrade pour les expéditions de casques, les indices d'adoption numérique de la Banque mondiale, les données démographiques des joueurs de l'Entertainment Software Association et les comptages de brevets extraits via Questel. Les dépôts d'entreprises, les présentations aux investisseurs et les médias technologiques réputés enrichissent les indicateurs de prix et d'adoption. Cette mosaïque permet à notre équipe d'identifier les paramètres structurels avant toute construction de modèle.

Un second balayage s'appuie ensuite sur des tableaux de bord interactifs de D&B Hoovers, les archives de presse Dow Jones Factiva et les associations commerciales régionales pour comparer les revenus des éditeurs, les taux de création de portefeuilles et les développements réglementaires susceptibles d'accélérer ou de freiner l'adoption. Les sources citées ici illustrent notre approche ; de nombreuses références supplémentaires sous-tendent la compilation des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante du bassin de demande utilise la production de casques et les flux commerciaux, le nombre de portefeuilles actifs, les utilisateurs actifs mensuels des principaux titres, la croissance des abonnés 5G et les dépenses moyennes en jeu pour dimensionner 2024 et 2025. Les résultats sont recoupés par des agrégations ascendantes sélectives de fournisseurs et des analyses de prix de canaux pour affiner les totaux. Les prévisions jusqu'en 2030 reposent sur une régression multivariée combinée à une extension de tendance ARIMA où des variables telles que les évolutions du prix de vente moyen des casques, la vélocité des transactions NFT et les améliorations de la latence du streaming cloud mobile portent des coefficients pondérés. Lorsque des lacunes ascendantes apparaissent, des métriques proxy telles que les heures jouées par utilisateur comblent le déficit avant l'étalonnage final.

Validation des données et cycle de mise à jour

Les résultats passent par des filtres d'anomalies, une révision par les pairs des analystes seniors et des vérifications de variance par rapport à des références indépendantes. Les rapports sont actualisés chaque année, avec des révisions intermédiaires déclenchées par des événements importants tels qu'un choc sur le prix des casques ou un changement réglementaire. Juste avant la livraison, un analyste réexécute le modèle afin que les clients reçoivent toujours la perspective la plus récente.

Pourquoi notre référence du métaverse dans le jeu vidéo est-elle fiable

Les estimations publiées divergent souvent parce que les entreprises définissent le métaverse différemment, appliquent des périmètres d'appareils variés ou actualisent les chiffres à des cadences irrégulières.

Les principaux facteurs d'écart comprennent la question de savoir si les ventes de GPU de console et les reventes spéculatives de NFT sont intégrées dans les revenus du marché, l'agressivité avec laquelle l'inflation des jetons est projetée, et la cadence à laquelle les nouveaux prix de vente moyens des casques sont reportés. En se concentrant sur les environnements de jeu jouables, les flux matériels validés et des ratios de monétisation conservateurs, Mordor Intelligence fournit une référence équilibrée et prête à la décision.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 25,67 milliards USD (2025) | ||

| 34,71 milliards USD (2025) | Cabinet de conseil régional A | Intègre les échanges de jetons de jeu à gains et les valeurs de revente secondaire de NFT |

| 67,53 milliards USD (2025) | Cabinet de conseil mondial B | Regroupe les PC de jeu, les GPU autonomes et les abonnements génériques au jeu cloud |

| 23,89 milliards USD (2024) | Journal professionnel C | Ne comptabilise que les revenus du matériel VR, à l'exclusion des économies de jeux activées par la blockchain |

Ces contrastes montrent que l'étendue du périmètre et la rigueur des données déplacent significativement les totaux. En maintenant des définitions transparentes, des variables traçables et une cadence d'actualisation serrée, Mordor Intelligence fournit la boussole la plus fiable pour les planificateurs naviguant dans l'arène du jeu dans le métaverse en rapide évolution.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du métaverse dans le jeu vidéo ?

Le marché est évalué à 35,39 milliards USD en 2026 et devrait atteindre 176,15 milliards USD d'ici 2031, à un TCAC de 37,85 % sur la période 2026-2031.

Quelle région connaît la croissance la plus rapide sur le marché du métaverse dans le jeu vidéo ?

L'Asie-Pacifique devrait se développer à un TCAC de 12,32 % jusqu'en 2031 sur la période 2026-2031, grâce à de larges populations de joueurs axées sur le mobile, un accès 5G abordable et d'importants projets XR gouvernementaux.

Qu'est-ce qui alimente la montée en puissance rapide du marché du métaverse dans le jeu vidéo ?

Le matériel VR/AR à moindre coût, la 5G omniprésente, la propriété d'actifs tokenisés et les investissements multimilliardaires de marques telles que Disney, NVIDIA et LVMH sont les principaux moteurs de croissance.

Quelle est la place dominante du mobile au sein du marché du métaverse dans le jeu vidéo ?

Les plateformes mobiles ont représenté 50,25 % des revenus en 2025, faisant des smartphones le principal point d'entrée pour les expériences immersives jusqu'à ce que les appareils autonomes deviennent largement abordables.

Pourquoi la blockchain est-elle essentielle pour l'industrie du métaverse dans le jeu vidéo ?

La blockchain permet aux joueurs de véritablement posséder et échanger des objets en jeu à travers plusieurs titres, ouvrant de nouveaux flux de revenus et soutenant des économies persistantes en monde virtuel.

Quels sont les principaux défis susceptibles de ralentir l'adoption ?

Les prix élevés des casques dans les marchés émergents et des réglementations plus strictes en matière de confidentialité des données en Amérique du Nord et en Europe constituent les principaux vents contraires pour l'expansion à court terme.

Dernière mise à jour de la page le: