Taille et part du marché de l'hydroquinone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

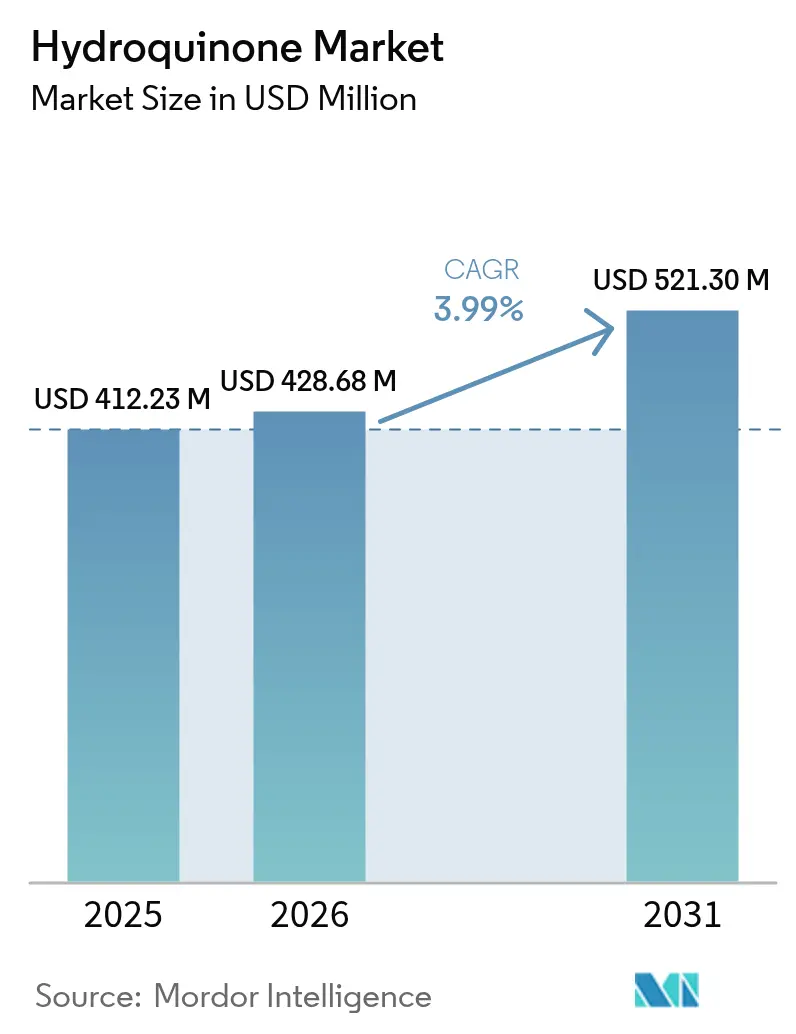

| Taille du Marché (2026) | 428.68 Millions de dollars américains |

| Taille du Marché (2031) | 521.30 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.99% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hydroquinone par Mordor Intelligence

La taille du marché de l'hydroquinone devrait augmenter de 412,23 millions USD en 2025 à 428,68 millions USD en 2026, pour atteindre 521,30 millions USD d'ici 2031, avec un TCAC de 3,99 % sur la période 2026-2031. La demande se détourne des produits chimiques photographiques au profit d'utilisations à plus forte valeur ajoutée, telles que les inhibiteurs de polymérisation et les antioxydants de qualité alimentaire, tandis que les producteurs accélèrent la transition de la voie traditionnelle du cumène hydroperoxyde vers des procédés d'hydroxylation par H₂O₂ plus écologiques. Le cumène fournit encore plus de la moitié de la production mondiale, mais les nouvelles voies réduisent les dépenses d'investissement jusqu'à 40 % et se conforment plus facilement aux réglementations de plus en plus strictes sur les émissions de déchets en Europe. La montée en puissance des capacités de monomères acryliques en Asie, conjuguée à des réglementations plus strictes en matière de sécurité alimentaire favorisant les antioxydants thermiquement stables, soutient la croissance à court terme. Parallèlement, la valorisation biocatalytique de la lignine et la commercialisation de l'hydroquinone-dipalmitate ouvrent des niches spécialisées capables d'absorber la pression réglementaire sur les cosmétiques traditionnels.

Principaux enseignements du rapport

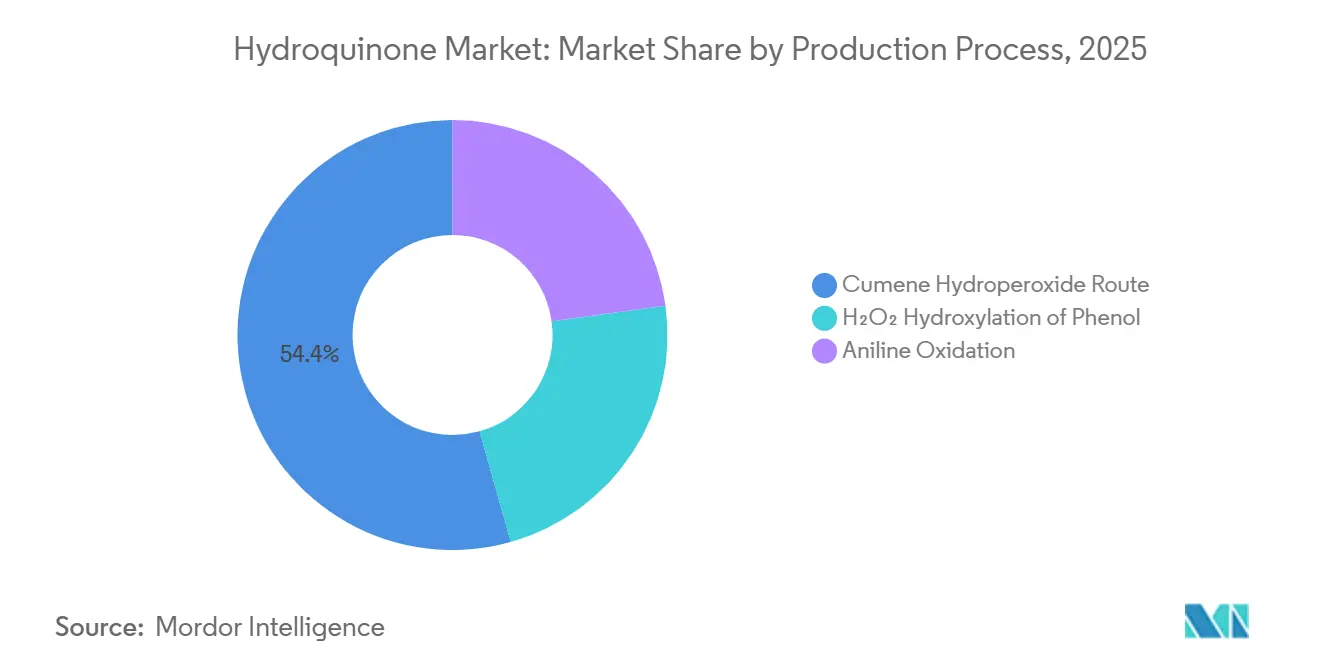

- Par procédé de production, la voie du cumène hydroperoxyde a dominé avec 54,36 % de la part de marché de l'hydroquinone en 2025, mais l'hydroxylation du phénol par H₂O₂ est la voie à la croissance la plus rapide, avec un TCAC de 4,52 % jusqu'en 2031.

- Par application, les inhibiteurs de polymérisation représentaient 66,61 % de la taille du marché de l'hydroquinone en 2025 et devraient progresser à un TCAC de 4,31 % jusqu'en 2031.

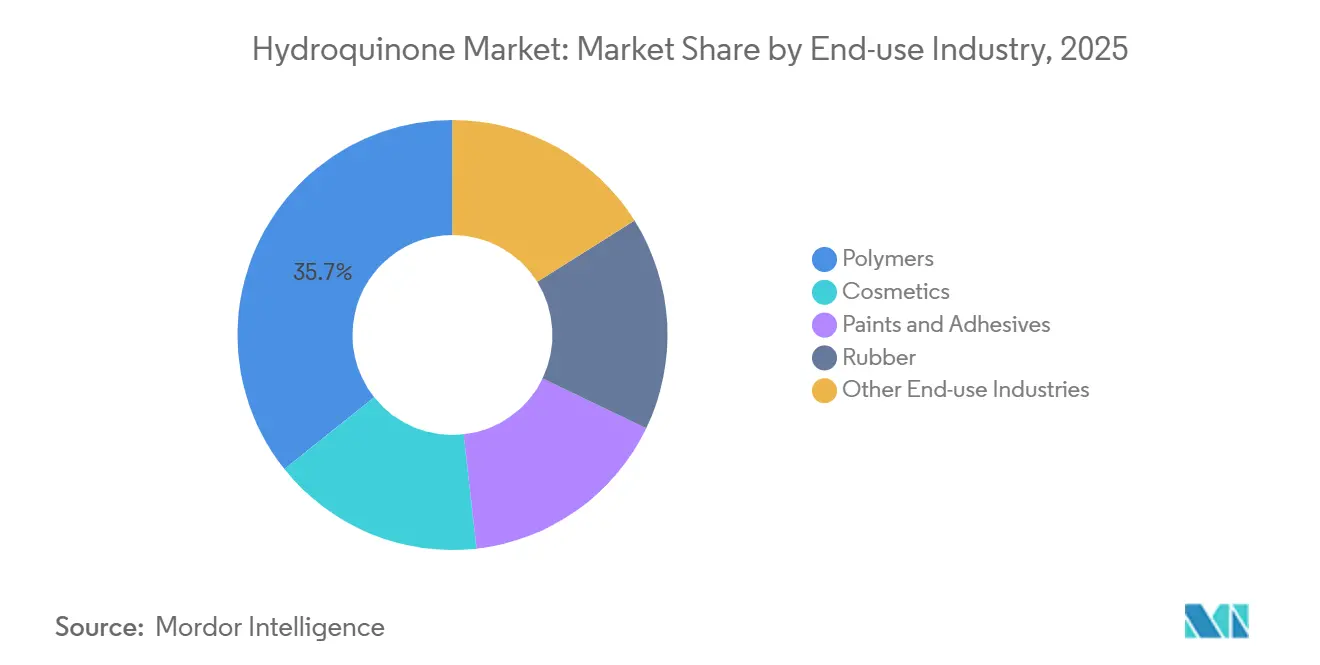

- Par industrie d'utilisation finale, les polymères représentaient 35,71 % de la demande en 2025 et devraient croître à un TCAC de 4,77 % jusqu'en 2031.

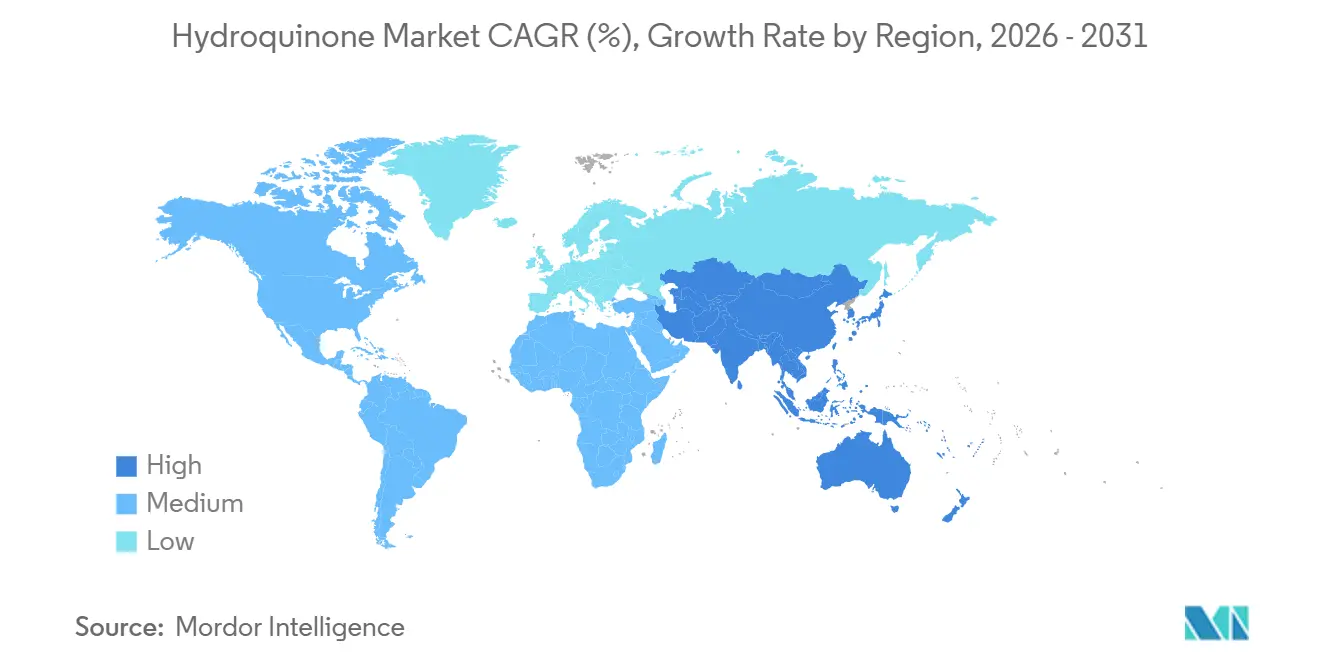

- Par géographie, l'Asie-Pacifique a capté 47,92 % des revenus en 2025 et se développe à un TCAC de 4,33 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'hydroquinone

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'antioxydants non phénoliques dans l'emballage alimentaire | +0.8% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Ajouts de capacités en Asie pour les inhibiteurs de polymérisation | +1.2% | Cœur Asie-Pacifique (Chine, Inde, Japon), extension vers l'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Préférence croissante pour les voies d'hydroxylation par H₂O₂ écologiques | +0.6% | Europe et Amérique du Nord en tête de l'adoption ; Asie en cours de rattrapage | Long terme (≥ 4 ans) |

| Valorisation de la lignine en hydroquinone par biocatalyse, libérant une flexibilité d'approvisionnement | +0.4% | Amérique du Nord et Europe (pilote/début commercial) ; adoption limitée en Asie | Long terme (≥ 4 ans) |

| Émergence de l'hydroquinone-dipalmitate comme dérivé plus sûr, élargissant la demande | +0.5% | Mondial, en particulier dans les régions soumises à des réglementations cosmétiques strictes (UE, Amérique du Nord) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'antioxydants non phénoliques dans l'emballage alimentaire

Les industriels de l'agroalimentaire intègrent désormais le tert-butylhydroquinone (TBHQ) dans environ 40 % des aliments emballés, car il reste efficace aux températures de friture et réduit l'absorption d'oxygène cent fois plus que les phénoliques plus anciens. Les ventes mondiales de TBHQ ont atteint 8,216 milliards USD en 2025 et devraient dépasser 10,958 milliards USD d'ici 2032, avec un TCAC de 4,2 %, nettement supérieur à la trajectoire globale du marché de l'hydroquinone. Les limites d'apport de l'OMS et de la FDA de 0,2 mg/kg de poids corporel ont standardisé les pratiques de formulation, liant directement la demande aux volumes de snacks et de plats préparés[1]Organisation mondiale de la Santé, « Spécifications des additifs alimentaires pour le TBHQ », who.int . Les fabricants disposant d'une capacité TBHQ intégrée — tels que Camlin Fine Sciences — peuvent se prémunir contre les fluctuations réglementaires dans les cosmétiques en concluant des accords d'approvisionnement à long terme avec les transformateurs d'emballages alimentaires. La certification selon les normes ISO 22000 et FSSC 22000 s'impose comme un prérequis d'achat, récompensant les fournisseurs qui investissent dans des lignes de production traçables et conformes aux bonnes pratiques de fabrication.

Ajouts de capacités en Asie pour les inhibiteurs de polymérisation

Le pôle de Dahej en Inde a porté la capacité nominale d'hydroquinone de 10 000 MTPA en 2020 à 15 000 MTPA en 2022, offrant une base de coûts inférieure à celle des usines européennes à forte consommation d'énergie. Le méthyléthylhydroquinone (MEHQ), dosé à 10-300 ppm, stabilise l'acide acrylique lors du transport, et les analyseurs spectroscopiques modernes maintiennent désormais une précision de ± 0,22 ppm en temps réel. Les conditions tropicales réduisent la durée de maintien de l'inhibiteur de 50 heures à 80 °C à 12 heures à 90 °C, ce qui incite à l'adoption de systèmes de dosage continu dans les unités de monomères d'Asie du Sud-Est. Les exportateurs chinois ont amplifié l'offre, maintenant les prix régionaux à un niveau bas et contraignant les producteurs européens à réduire leur production, mais la demande asiatique provenant des nouvelles lignes de MMA et d'acide acrylique devrait absorber l'excédent d'ici 2027. Les installations intégrées qui associent le MEHQ à des accords d'enlèvement de monomères acryliques bénéficient d'une sécurité des volumes et de meilleurs cycles de fonds de roulement.

Préférence croissante pour les voies d'hydroxylation par H₂O₂ écologiques

Le catalyseur titanate-silicate TS-1 d'Enichem offre une sélectivité de 90 % en faveur de l'hydroquinone sans générer d'acétone, réduisant les coûts de purification et découplant les producteurs des fluctuations du propylène. Une étude de 2025 publiée dans le Journal of the Japan Petroleum Institute a porté le rendement en hydroquinone dans des réacteurs à écoulement en bouchon à 8,62 %, soit un gain de 5,7 fois par rapport à l'opération en mode discontinu. Les opérateurs européens font face à des surcharges de conformité de 50 à 80 EUR par tonne en vertu des règles renforcées sur les eaux usées, accélérant l'adoption du H₂O₂. Les nouveaux entrants de taille moyenne en Asie du Sud-Est trouvent cette voie attractive, car l'intensité capitalistique représente 60 à 70 % de celle d'une unité au cumène, tout en répondant à la demande locale croissante. Le défi consiste à sécuriser un approvisionnement régulier en peroxyde d'hydrogène, car les usines de peroxyde à base d'anthraquinone s'appuient sur des boucles internes d'hydroquinone qui peuvent devenir des goulots d'étranglement lors des arrêts de raffineries.

Valorisation de la lignine en hydroquinone par biocatalyse, libérant une flexibilité d'approvisionnement

La manganèse peroxydase fongique et les peroxydases bactériennes décolorantes de colorants clivent les liaisons aryl-Cα, orientant les fragments de lignine Kraft vers des intermédiaires de type hydroquinone. Les essais pilotes rapportent des rendements inférieurs à 10 %, freinés par la repolymérisation et l'hétérogénéité des matières premières, mais l'équilibre économique nécessite au moins 15 % de rendement et un coût inférieur à 2 500 USD par tonne. Des recherches montrent que les phénoxazines dérivées de la lignine surpassent le MEHQ en tant qu'agents piégeurs de radicaux dans l'acide acrylique, laissant entrevoir un potentiel de substitution à long terme. Les bioraffineries nord-américaines testent l'extraction en continu pour améliorer la stabilité, et les incitations politiques en faveur des produits chimiques renouvelables pourraient réduire l'écart de coût. Le potentiel commercial dépend de la mise à l'échelle des titres enzymatiques et de l'allongement de la durée de vie des catalyseurs face à la désactivation oxydative.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Restrictions REACH de l'ECHA sur les cosmétiques à rinçage non requis | -0.9% | Europe en premier lieu ; alignement réglementaire par effet de contagion en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Volatilité des prix de la matière première cumène | -0.7% | Mondial, avec un impact aigu en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Retrait des investisseurs ESG des chaînes de valeur phénoliques | -0.5% | Europe et Amérique du Nord ; impact limité en Asie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Restrictions REACH de l'ECHA sur les cosmétiques à rinçage non requis

L'hydroquinone figure à l'entrée 1339 de l'annexe II en tant que substance interdite dans les cosmétiques, avec seulement une tolérance de 0,02 % pour les systèmes d'ongles artificiels au titre de l'entrée 14 de l'annexe III. Le durcissement de 2024 a éliminé les voies de livraison indirectes via les dérivés de l'arbutine, provoquant des rappels de produits généralisés qui ont supprimé une tranche de demande stable de 10 à 15 % presque du jour au lendemain. Le composé est également classé Carc. 2 et Muta. 2, ce qui dissuade les formulateurs de solliciter des exemptions de niche. La dose de référence orale provisoire de l'Agence américaine de protection de l'environnement de 0,04 mg/kg/jour accroît les risques de responsabilité en cas d'exposition cutanée[2]Agence américaine de protection de l'environnement, « Valeurs de toxicité provisoires évaluées par les pairs pour l'hydroquinone », epa.gov . Les producteurs sans diversification vers le TBHQ ou le MEHQ en aval font face à des baisses de revenus prononcées.

Volatilité des prix de la matière première cumène

Les prix du phénol, liés aux marchés du benzène et du propylène, ont fortement augmenté à la mi-2025 lorsque la maintenance des raffineries a coïncidé avec des goulots d'étranglement dans le transport maritime, faisant bondir les cotations au comptant de l'hydroquinone de plus de 40 %. L'érosion subséquente de la demande dans les cosmétiques a déclenché une correction tout aussi brutale, exposant les stocks valorisés aux prix de pointe des matières premières à des dépréciations. Les chaînes intégrées qui co-produisent de l'acétone peuvent partiellement amortir le choc, mais les petites usines indépendantes subissent des fluctuations de marges importantes. La couverture des prix via les voies H₂O₂ ou les contrats à terme sur le phénol gagne la faveur des contrôleurs financiers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par procédé de production : les voies écologiques progressent malgré la domination du cumène

La voie du cumène hydroperoxyde représentait 54,36 % de la part de marché de l'hydroquinone en 2025, grâce à l'économie favorable de son co-produit, l'acétone. Cependant, l'hydroxylation du phénol par H₂O₂ se développe à un TCAC de 4,52 %, les opérateurs en Europe et en Amérique du Nord cherchant à réduire les coûts de traitement des déchets et les investissements en capital. Les réacteurs à flux continu utilisant des catalyseurs Cu(II)-bipyridine ont amélioré l'efficacité de conversion du phénol, signalant une évolution vers des usines modulaires capables de changer de matières premières en fonction des fluctuations de prix.

Des charges de purification réduites, l'absence d'acétone et une mise en service plus rapide rendent les systèmes H₂O₂ attractifs pour les nouveaux entrants d'Asie du Sud-Est qui approvisionnent les complexes d'acide acrylique voisins. L'oxydation directe du benzène et les voies à base d'aniline restent des niches, mais offrent des couvertures stratégiques là où des excédents de nitrobenzène ou de benzène existent. Des entreprises intégrées telles qu'Eastman maintiennent des actifs à double voie, permettant un arbitrage agile des matières premières chaque fois que les écarts de propylène ou de peroxyde d'hydrogène s'élargissent.

Par application : les inhibiteurs de polymérisation ancrent la croissance

Les inhibiteurs de polymérisation détenaient 66,61 % de la taille du marché de l'hydroquinone en 2025 et progressent à un TCAC de 4,31 % jusqu'en 2031. Le MEHQ et le DTBHQ protègent les monomères acryliques et de polyester insaturé pendant le stockage, évitant les réactions emballées pouvant atteindre 200 °C en quelques minutes. Les applications antioxydantes, principalement le TBHQ pour les huiles comestibles, suivent de près et constituent un bouclier défensif d'utilisation finale lorsque la consommation de cosmétiques se ralentit.

Les applications intermédiaires sont soutenues par l'alimentation en précurseurs de colorants et la synthèse pharmaceutique. Les produits chimiques photosensibles représentent une demande de marché de l'hydroquinone plus faible depuis l'essor de la photographie numérique, bien que des utilisations de niche dans les microfilms d'archivage et le développement de beaux-arts persistent. Les producteurs ciblant les inhibiteurs et les antioxydants bénéficient ainsi de bases de volumes plus résilientes par rapport aux segments photographiques traditionnels.

Par industrie d'utilisation finale : les polymères en tête, les cosmétiques en recul

Les polymères représentaient 35,71 % de la demande du marché de l'hydroquinone en 2025 et devraient croître à un TCAC de 4,77 % jusqu'en 2031, portés par les expansions des chaînes vinyliques et acryliques en Asie. Le secteur spécifie régulièrement des doses d'inhibiteur comprises entre 10 ppm et 300 ppm, se traduisant par un enlèvement régulier lié au débit de monomères.

Les cosmétiques ont fortement reculé après les interdictions de l'UE et des États-Unis sur les crèmes à l'hydroquinone en vente libre. L'hydroquinone-dipalmitate de qualité spéciale et les formulations sur ordonnance uniquement amortissent la chute, mais ne peuvent pas compenser entièrement les volumes perdus. Le caoutchouc, les peintures, les adhésifs et un ensemble de débouchés plus petits — agriculture, traitement de l'eau, produits chimiques pour champs pétrolifères — constituent une queue diversifiée qui atténue l'exposition cyclique.

Analyse géographique

L'Asie-Pacifique a dominé le marché de l'hydroquinone avec une part de revenus de 47,92 % en 2025 et progresse à un TCAC de 4,33 %, portée par la montée en puissance des capacités en Inde et la stratégie d'exportation à prix compétitifs de la Chine. Bien que les remises compriment les marges, les producteurs régionaux bénéficient de leur proximité avec les complexes d'acide acrylique et de tarifs énergétiques plus bas.

L'Amérique du Nord est soutenue par une forte demande de MEHQ de la part des fabricants de résines acryliques et par la demande de TBHQ des marques de snacks. La configuration à double voie d'Eastman aux États-Unis contribue à amortir les fluctuations des prix du phénol et à raccourcir les délais de livraison pour les expéditions de qualité pharmaceutique.

L'Europe fait face aux deux vents contraires que sont les coûts de conformité REACH et les prix élevés de l'électricité, freinant l'expansion de la production locale. Néanmoins, des niches premium telles que l'hydroquinone de qualité USP et les nouveaux antioxydants maintiennent certaines installations à haute pureté. L'Amérique du Sud et le Moyen-Orient et l'Afrique consomment collectivement une faible part de l'approvisionnement mondial, important principalement pour les applications dans le caoutchouc, la pétrochimie et l'emballage.

Paysage concurrentiel

La concentration du marché est modérée : les cinq premiers fournisseurs — Syensqo, Mitsui Chemicals, UBE Corporation, Camlin Fine Sciences et Eastman — détiennent une part combinée de 68 %, tandis qu'une longue traîne d'entreprises chinoises et japonaises comble les lacunes régionales. L'intégration verticale dans les dérivés en aval tels que le TBHQ et le MEHQ différencie les leaders capables de protéger leurs marges d'EBITDA lorsque les prix des matières premières s'érodent.

Le déboulonnage de 2022 de Camlin en Inde illustre le pivot vers des pôles à faibles coûts, tandis que son arrêt temporaire en Europe souligne la sensibilité aux frais d'énergie et de main-d'œuvre. Eastman met l'accent sur l'optionnalité à double voie et la conformité aux normes USP, ciblant les pharmaceutiques, les produits chimiques de spécialité et les niches de photographie haute pureté.

Les trajectoires technologiques divergent : les producteurs de phénol intégrés s'appuient sur le procédé au cumène pour monétiser l'acétone, tandis que les nouveaux entrants adoptent l'hydroxylation par H₂O₂ pour son efficacité capitalistique et sa facilité réglementaire. Les avancées académiques dans les phénoxazines dérivées de la lignine signalent un potentiel de substitution à long terme des inhibiteurs traditionnels, ajoutant une pression d'innovation sur les acteurs établis.

Leaders de l'industrie de l'hydroquinone

Camlin Fine Sciences Ltd.

Eastman Chemical Company

Mitsui Chemicals, Inc.

Syensqo

UBE Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Décembre 2025 : Clean Science and Technology Limited a lancé la production commerciale d'hydroquinone dans son installation de Kurkumbh. Cette initiative visait à réduire la dépendance aux importations et à soutenir la fabrication locale en Inde, avec une capacité installée de 10 000 MTPA.

- Juillet 2025 : L'Agence nationale d'administration et de contrôle des aliments et des médicaments (NAFDAC) a mis en garde contre l'utilisation de crèmes éclaircissantes contenant des quantités excessives d'hydroquinone afin de protéger la santé publique. Elle a déclaré que l'utilisation de crèmes contenant des niveaux d'hydroquinone supérieurs à 2 % est nocive et a souligné que le mélange de crèmes par des personnes non qualifiées est inapproprié.

Périmètre du rapport mondial sur le marché de l'hydroquinone

L'hydroquinone est un composé aromatique fabriqué lors de la synthèse de colorants, d'huiles, de carburants moteur, etc. L'hydroquinone est produite en tant qu'inhibiteur, intermédiaire et antioxydant au cours de ces procédés. Le quinol est un autre nom pour l'hydroquinone.

Le marché de l'hydroquinone est segmenté par procédé de production, application, industrie d'utilisation finale et géographie. Par procédé de production, le marché est segmenté en voie du cumène hydroperoxyde, hydroxylation du phénol par H₂O₂ et oxydation de l'aniline. Par application, le marché est segmenté en intermédiaire, antioxydant, inhibiteur de polymérisation et produit chimique photosensible. Par industrie d'utilisation finale, le marché est segmenté en polymères, cosmétiques, peintures et adhésifs, caoutchouc et autres industries d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour l'hydroquinone dans 27 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Voie du cumène hydroperoxyde |

| Hydroxylation du phénol par H₂O₂ |

| Oxydation de l'aniline |

| Intermédiaire |

| Antioxydant |

| Inhibiteur de polymérisation |

| Produit chimique photosensible |

| Polymères |

| Cosmétiques |

| Peintures et adhésifs |

| Caoutchouc |

| Autres industries d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Russie | |

| Espagne | |

| Turquie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Égypte | |

| Nigéria | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par procédé de production | Voie du cumène hydroperoxyde | |

| Hydroxylation du phénol par H₂O₂ | ||

| Oxydation de l'aniline | ||

| Par application | Intermédiaire | |

| Antioxydant | ||

| Inhibiteur de polymérisation | ||

| Produit chimique photosensible | ||

| Par industrie d'utilisation finale | Polymères | |

| Cosmétiques | ||

| Peintures et adhésifs | ||

| Caoutchouc | ||

| Autres industries d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Russie | ||

| Espagne | ||

| Turquie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Égypte | ||

| Nigéria | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché de l'hydroquinone d'ici 2031 ?

La taille du marché de l'hydroquinone devrait atteindre 521,30 millions USD d'ici 2031, avec un TCAC de 3,99 % sur la période 2026-2031.

Quelle application connaîtra la croissance la plus rapide ?

Les inhibiteurs de polymérisation devraient croître à un TCAC de 4,31 %, portés par les ajouts de capacités de monomères acryliques en Asie et des protocoles de sécurité plus stricts.

Pourquoi les producteurs se tournent-ils vers l'hydroxylation par H₂O₂ ?

Cette voie réduit les dépenses d'investissement jusqu'à 40 %, diminue les coûts de traitement des déchets et respecte les normes d'émissions de l'UE, en faisant une alternative attractive au procédé au cumène.

Qu'est-ce qui stimule la demande de TBHQ ?

Les fabricants alimentaires privilégient le TBHQ pour sa stabilité à haute température, et la croissance mondiale des aliments emballés dans le cadre des limites standardisées de l'OMS et de la FDA garantit une absorption prévisible.

Dernière mise à jour de la page le: