Taille et parts du marché du phénol

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

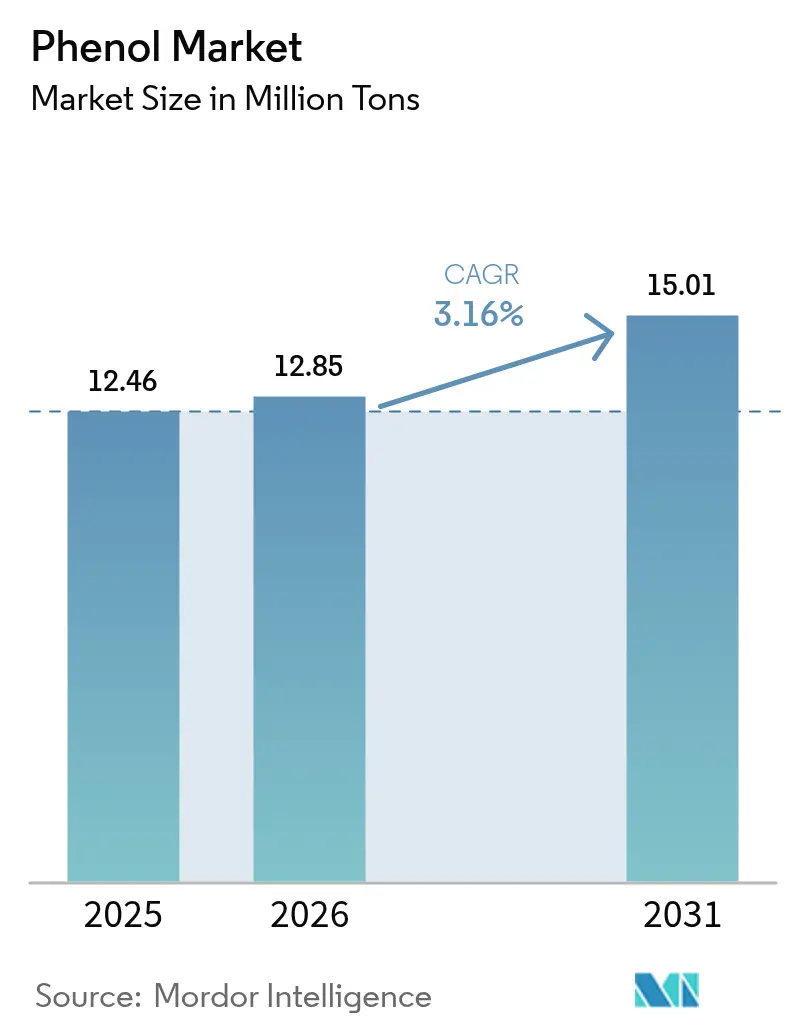

| Volume du Marché (2026) | 12.85 Millions de tonnes |

| Volume du Marché (2031) | 15.01 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.16% CAGR |

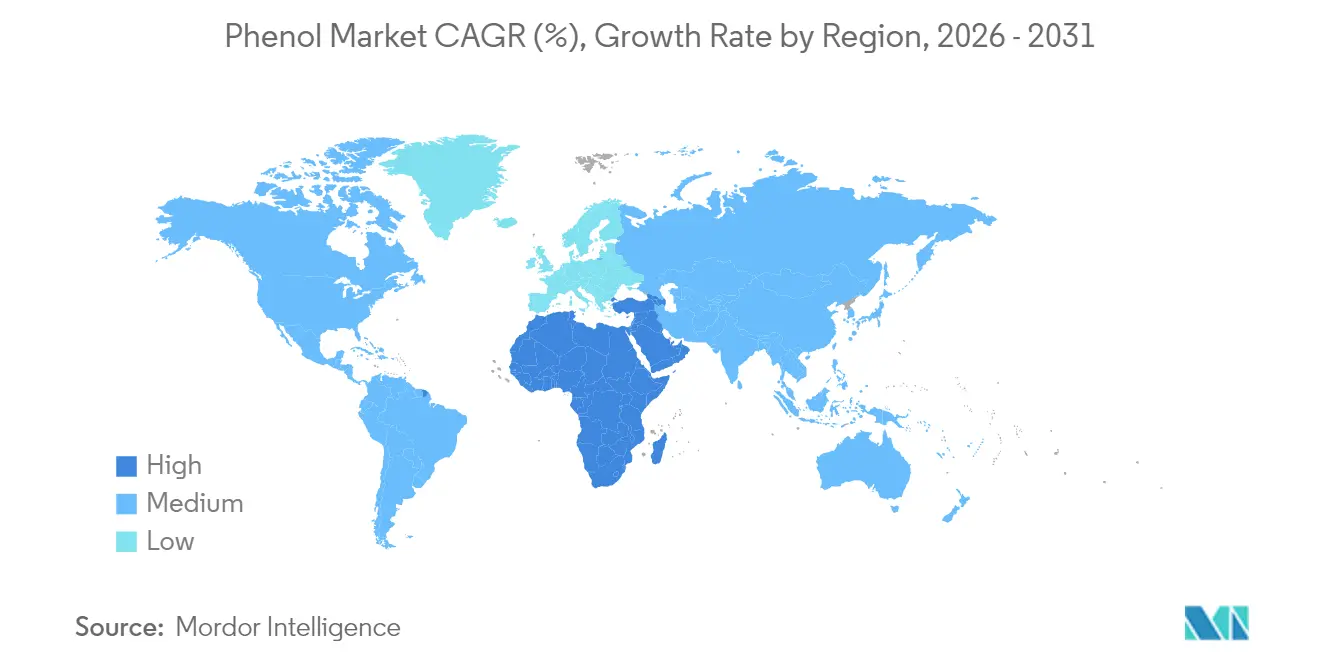

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du phénol par Mordor Intelligence

La taille du marché du phénol devrait passer de 12,46 millions de tonnes en 2025 à 12,85 millions de tonnes en 2026, et est prévue pour atteindre 15,01 millions de tonnes d'ici 2031, à un TCAC de 3,16 % sur la période 2026-2031. Cette expansion mesurée reflète la maturité des applications de longue date, un encadrement réglementaire plus strict et le déploiement progressif de technologies de production durables. La demande croissante de polycarbonate dans l'électronique, l'expansion des programmes d'allègement automobile et les investissements dans les infrastructures favorisant une isolation thermiquement efficace devraient maintenir une croissance positive des volumes incrémentiels. Les ajouts de capacité en Asie-Pacifique, notamment en Chine, continueront de remodeler les flux commerciaux mondiaux, même si les producteurs européens rationalisent les actifs à coût élevé. Parallèlement, les voies biosourcées vers le cumène et les phénoliques dérivés de la lignine créent une course à l'innovation à double trajectoire qui pourrait comprimer les marges des producteurs traditionnels tout en permettant aux précurseurs d'obtenir des primes de spécialité. Les stratégies concurrentielles reposent donc sur l'intégration tout au long de la chaîne phénol–acétone–dérivés, la flexibilité des matières premières et la commercialisation rapide des voies bas-carbone.

Points clés du rapport

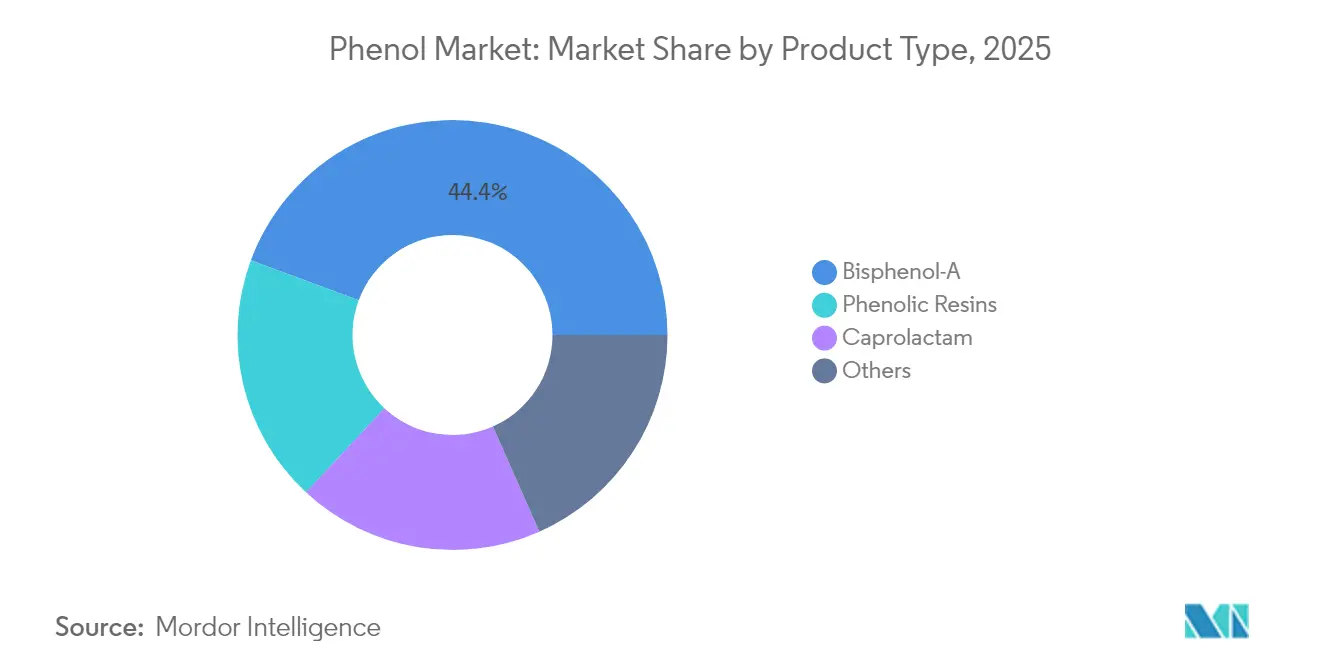

- Par type de produit, le bisphénol-A a représenté 44,35 % des parts du marché du phénol en 2025, tandis que le caprolactame a enregistré le TCAC prévisionnel le plus élevé à 4,86 % jusqu'en 2031.

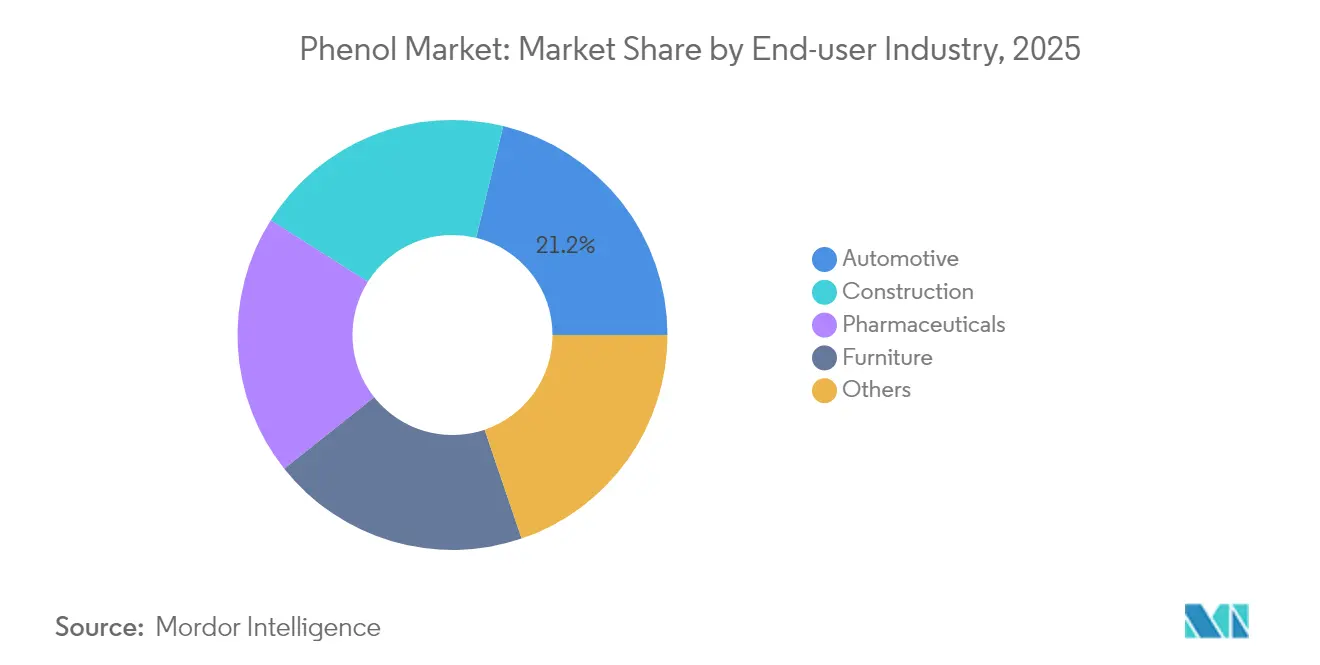

- Par secteur d'utilisation final, le segment automobile était en tête avec 21,21 % de part de revenus en 2025 ; les produits pharmaceutiques devraient progresser à un TCAC de 5,18 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 53,94 % de la taille du marché du phénol en 2025 ; la région Moyen-Orient et Afrique devrait se développer à un TCAC de 5,42 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances mondiales et perspectives du marché du phénol

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte demande de bisphénol-A dans les polycarbonates et les résines époxy | +0.8% | Mondiale, avec une concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance des composites phénoliques automobiles allégés | +0.6% | Mondiale, portée par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Adoption des panneaux d'isolation phénoliques par le secteur de la construction | +0.4% | Europe et Amérique du Nord, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Voies durables vers le cumène à partir de propylène bio/vert | +0.3% | Europe et Amérique du Nord initialement, expansion mondiale | Long terme (≥ 4 ans) |

| Intégration des unités de phénol avec les complexes PO/SM dédiés | +0.5% | Asie-Pacifique et Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte demande de bisphénol-A dans les polycarbonates et les résines époxy

Le bisphénol-A demeure le monomère de base des résines polycarbonate et époxy utilisées dans les boîtiers électroniques, le vitrage automobile et les dispositifs médicaux où la clarté et la résistance aux chocs sont incontournables[1]Conseil américain de la chimie, "Applications du polycarbonate dans les véhicules électriques," americanchemistry.com . Les boîtiers de batteries des véhicules électriques spécifient désormais des mélanges de polycarbonate ignifugés, ce qui stimule encore davantage les volumes de BPA même après les récentes interdictions européennes dans les emballages alimentaires. La Chine et l'Inde compensent ces pertes européennes grâce à une fabrication électronique agressive et à des projets d'infrastructure qui déploient d'importants volumes de plaques de polycarbonate. Les producteurs maintiennent les taux d'utilisation des capacités en réorientant les cargaisons vers les transformateurs d'Asie du Sud-Est et les mouleurs sous contrat nord-américains. À moyen terme, la croissance incrémentielle du BPA devrait maintenir les taux d'exploitation près de 85 %, soutenant ainsi le marché du phénol plus large malgré des restrictions localisées.

Croissance des composites phénoliques automobiles allégés

Les constructeurs automobiles valident les composites phénoliques au-delà des servofreins et des disques d'embrayage, avec des collecteurs d'admission structuraux et des composants de gestion d'air déjà éprouvés dans les usines de série de BMW. La capacité du matériau à maintenir une stabilité dimensionnelle à 140 °C tout en réduisant la masse de près de 20 % est en phase avec les objectifs stricts d'émissions et d'autonomie. Les plateformes de véhicules électriques exercent une traction supplémentaire sur les dérivés du phénol pour les boîtiers de modules de batterie où les performances de propagation des flammes et l'intégrité mécanique en cas d'emballement thermique sont critiques. Les équipementiers (OES) rapportent des cycles de durabilité de 15 ans et des métriques de résistance aux chocs cohérentes, incitant les transformateurs de composites de premier rang en Europe et aux États-Unis à conclure des contrats d'enlèvement à long terme. Ces développements valorisent le marché du phénol en déplaçant la demande vers des applications d'ingénierie à haute valeur ajoutée aux caractéristiques inélastiques au prix.

Adoption des panneaux d'isolation phénoliques par le secteur de la construction

La mousse phénolique offre des conductivités thermiques de 0,020–0,025 W/m·K, soit environ 30 % inférieures à celles des mousses PUR conventionnelles, permettant des assemblages muraux plus minces et une surface de plancher utile plus grande. Les codes incendie européens privilégient désormais une isolation résistant à un éclair de chaleur à 1 300 °C avec une toxicité des fumées minimale, une norme que les panneaux phénoliques satisfont aisément. Les promoteurs de tours de logements collectifs au Royaume-Uni et en Allemagne prescrivent des panneaux phénoliques pour se conformer aux exigences de façade post-Grenfell. Les constructeurs nord-américains citent de plus en plus les économies sur le cycle de vie résultant de la réduction des charges CVC, tandis que les marchés de l'ASEAN sujets à l'humidité apprécient la résistance à l'eau à cellules fermées qui retarde la croissance des moisissures. Collectivement, ces facteurs soutiennent une croissance stable de l'entraînement des résines phénoliques liées à la construction.

Voies durables vers le cumène à partir de propylène bio/vert

Le pilote d'éthanol-vers-propylène de Sumitomo Chemical a démontré une efficacité de conversion de 50 %, positionnant le biopropylène comme un substitut direct dans les unités de cumène existantes. Les évaluations du cycle de vie montrent des réductions d'intensité carbone de 60 à 80 % par rapport aux matières premières issues du naphta, ce qui attire les marques engagées dans des objectifs fondés sur la science. Les premiers adoptants prévoient des primes adossées à des certificats de 120 à 150 USD par tonne pour le phénol bas-carbone, égalisant l'économie lorsque les taxes carbone dépassent 55 USD par tonne de CO₂. Les producteurs qui tirent déjà parti des énergies renouvelables sur des sites intégrés en Belgique et au Texas peuvent intégrer l'approvisionnement en biopropylène avec un dégoulottage modeste, accélérant la commercialisation et soutenant la transition du marché du phénol vers une chimie plus verte.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Restrictions du BPA dans les applications en contact alimentaire | -0.7% | Europe immédiatement, expansion mondiale potentielle | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières (benzène et propylène) | -0.4% | Mondiale, avec un impact plus élevé dans les régions dépendantes du naphta | Court terme (≤ 2 ans) |

| Essor des alternatives phénoliques biosourcées | -0.2% | Europe et Amérique du Nord initialement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Restrictions du BPA dans les applications en contact alimentaire

Le règlement de la Commission européenne de 2024 a éliminé le BPA des revêtements de canettes et des contenants alimentaires réutilisables, supprimant près d'un cinquième de la demande régionale. Les fenêtres de transition autorisées contraignent les emballeurs à requalifier les matériaux dans un délai de 18 mois, perturbant les chaînes d'approvisionnement et déclenchant des dé-stockages chez les producteurs de résines époxy. Des projets similaires au Canada et dans plusieurs États américains ajoutent un risque baissier jusqu'en 2027. Bien que les utilisations industrielles restent intactes, la mise en lumière des perturbateurs endocriniens par la santé publique pourrait freiner la confiance des investisseurs, obligeant les acteurs du marché du phénol à se diversifier vers des portefeuilles de dérivés moins controversés.

Volatilité des prix des matières premières (benzène et propylène)

La fermeture d'usines de styrène en Amérique du Nord réduit la production de benzène sous-produit, resserrant l'offre et relevant les prix contractuels qui alimentent directement les coûts de caisse du cumène. Parallèlement, la fermeture de la raffinerie de LyondellBasell à Houston a supprimé 136 000 tonnes de capacité de propylène, tandis que les nouvelles usines de polypropylène absorbent les barils incrémentiels. Chaque hausse de 10 % de l'un ou l'autre des intrants réduit de 6 à 8 % les marges intégrées du phénol, pressant les producteurs marginaux à mettre des unités à l'arrêt ou à rechercher des accords de traitement à façon. Les raffineurs asiatiques, portés par un condensat moins cher, combleront probablement tout déficit occidental, mais les différentiels de transport maritime peuvent éroder les opportunités d'arbitrage, injectant une incertitude supplémentaire sur le marché du phénol.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la dominance du BPA face aux vents contraires réglementaires

Le bisphénol-A a conservé une part de marché du phénol de 44,35 % en 2025, soutenu par des volumes de polycarbonate bien établis malgré l'interdiction européenne pour le contact alimentaire. La taille du marché du phénol attachée au BPA devrait désormais croître à seulement 2,22 % par an jusqu'en 2031, contre 4,86 % pour le caprolactame. Les producteurs disposant d'actifs chinois ou moyen-orientaux augmentent l'utilisation pour compenser l'érosion de la demande occidentale, créant de nouvelles chaînes d'approvisionnement qui contournent les goulots d'étranglement réglementaires. Les résines phénoliques, deuxième application en importance, bénéficient de la reprise de l'activité de construction, notamment dans les rénovations commerciales qui privilégient les panneaux d'isolation à faible émission de fumée. Le TCAC de 4,86 % du segment du caprolactame repose sur l'expansion des fibres de nylon 6 pour les textiles techniques et les pièces automobiles allégées. Les intermédiaires de spécialité tels que les alkylphénols alimentent les tensioactifs, tandis que les xylénols approvisionnent les marchés des désinfectants qui se sont développés après les récentes crises de santé publique. Les avancées en hydrolyse alcaline permettent le recyclage du nylon à l'échelle industrielle, réintroduisant les déchets dans la synthèse du caprolactame et soutenant potentiellement un marché du phénol circulaire.

L'évolution du mix produits privilégie désormais les dérivés à marges plus élevées, tandis que les contrats de phénol de commodité font face à une compression des marges due à la surcapacité et à la volatilité des prix du benzène. Ainsi, les flux d'investissements favorisent le dégoulottage du caprolactame et des lignes de résines phénoliques de haute pureté plutôt que le BPA en construction neuve en Europe. Sur l'horizon de prévision, les concédants de technologie anticipent des gains d'efficacité énergétique de 1,5 % par cycle de modernisation, libérant des réductions de coûts incrémentielles. Les critères environnementaux, sociaux et de gouvernance (ESG) influencent les décisions d'approvisionnement des clients, poussant les producteurs vers des flux de phénol biosourcé et des résines phénoliques recyclées qui commandent des primes de prix lorsqu'elles sont accompagnées de données d'intensité carbone vérifiées.

Par secteur d'utilisation final : leadership automobile face à l'accélération pharmaceutique

Le secteur automobile a consommé 21,21 % du phénol en 2025, une part qui devrait rester stable alors que les architectures de véhicules électriques intensifient l'utilisation des composites phénoliques dans les boîtiers de batteries et les panneaux de protection sous plancher. La taille du marché du phénol liée aux applications automobiles est prévue pour augmenter de 3,32 % par an jusqu'en 2031, portée par la production asiatique de véhicules et les mandats d'électrification nord-américains. La construction reste le deuxième consommateur en importance, ancrée par les panneaux d'isolation phénoliques répondant aux codes stricts en matière d'incendie et d'énergie en Europe et de plus en plus dans les États américains adoptant l'édition 2025 du Code international du bâtiment. Les utilisations pharmaceutiques, bien que plus modestes, affichent le TCAC le plus rapide à 5,18 % sous l'effet d'une demande antiseptique soutenant les dépenses de santé post-pandémiques. Le phénol purifié sert également d'intermédiaire clé dans la synthèse des analgésiques et des dérivés, générant des prix premium.

Les fabricants de mobilier utilisent des résines phénoliques dans le bois d'ingénierie et les stratifiés décoratifs, avec une demande liée aux cycles de rénovation résidentielle et à l'essor des espaces bureau-domicile multifonctionnels. L'électronique, les formulations d'adhésifs et les mélanges chimiques de spécialité relèvent des « Autres », reflétant des débouchés diversifiés qui offrent aux producteurs une couverture contre les ralentissements cycliques dans tout secteur donné. Les organismes de réglementation tels que la FDA et l'Agence européenne des médicaments dictent la pureté du phénol de qualité pharmaceutique, incitant à investir dans des trains de séparation dédiés qui renforcent la capture de valeur. Dans l'ensemble, la diversification des utilisateurs finaux atténue la volatilité sur le marché du phénol et soutient une croissance stable de la consommation tout au long de la période de prévision.

Analyse géographique

L'Asie-Pacifique a conservé 53,94 % de la taille du marché du phénol en 2025, portée par les vastes complexes pétrochimiques chinois atteignant un rendement chimique de 40 % contre 15 à 20 % pour les raffineries traditionnelles. Le projet indien de 1,1 milliard USD au Gujarat ajoutera des capacités en phénol, acétone et BPA d'ici 2027, s'alignant sur la stratégie « Make in India » du pays pour l'autosuffisance chimique. Le Japon et la Corée du Sud fournissent des dérivés en aval haut de gamme, notamment du polycarbonate de qualité optique et des composés phénoliques haute température pour l'électronique, tandis que les nations de l'ASEAN alimentent les secteurs en pleine croissance de la construction et du mobilier. Ces dynamiques de marché garantissent que l'Asie-Pacifique reste le principal nœud de demande et d'offre.

L'Amérique du Nord fait face à une volatilité induite par les matières premières, mais bénéficie d'un abondant gaz de schiste qui soutient un pricing concurrentiel de l'acétone co-produit. Cependant, les fermetures de raffineries ont resserré l'offre de propylène, comprimant les marges et déclenchant des discussions sur des accords de traitement à façon pour les unités de cumène à alimentation fractionnée. Les politiques tarifaires américaines et les droits antidumping pourraient offrir un soulagement temporaire face à la montée des importations asiatiques, bien que la compétitivité durable dépende des investissements en efficacité énergétique et des partenariats potentiels en biopropylène.

Les producteurs européens de phénol font face à des coûts énergétiques élevés et à des réglementations environnementales, entraînant des efforts de consolidation tels que la revue par LyondellBasell de six actifs. Les perspectives de demande du continent sont encore assombries par les restrictions sur le BPA et des objectifs climatiques ambitieux favorisant les alternatives biosourcées. Le Moyen-Orient et l'Afrique représentent la région à la croissance la plus rapide avec un TCAC de 5,42 %, ancrée par des complexes raffinerie-pétrochimie intégrés en Arabie saoudite et aux Émirats arabes unis qui exploitent des économies de matières premières favorables et la proximité des hubs d'importation asiatiques. L'Amérique du Sud est comparativement modeste mais stable, le Brésil absorbant l'essentiel du phénol pour les composants de freins automobiles et les panneaux d'isolation pour la construction. Les réformes économiques en Argentine pourraient libérer un potentiel de hausse modeste, mais la volatilité des devises reste un risque à court terme. Collectivement, le rééquilibrage géographique sous-tend des vecteurs de croissance diversifiés qui renforcent le marché mondial du phénol.

Paysage concurrentiel

Le marché du phénol est modérément concentré, les cinq principaux producteurs représentant environ 55 % de la capacité installée. Les acteurs intégrés tels que SABIC, INEOS et Mitsubishi Chemical disposent d'approvisionnements captifs en benzène et en propylène pour opérer à des coûts unitaires plus bas, tandis que Chang Chun, LG Chem et Kumho P&B se concentrent sur l'intégration en aval régionale. Le complexe SABIC à Fujian illustre le glissement vers des méga-sites asiatiques dotés d'architectures écoénergétiques basées sur la technologie KBR qui recycle 99 % de l'eau de procédé et réduit le CO₂ de 400 kg par tonne de phénol[2]KBR Process Technology, "Projet phénol de Fujian," kbr.com . Les cessions d'actifs planifiées par LyondellBasell en Europe mettent en évidence les pressions sur les marges dans les juridictions à coût élevé et signalent un possible déplacement vers l'est de la capacité de production.

Les mouvements stratégiques de 2024-2025 comprennent l'investissement de Deepak Nitrite au Gujarat et l'avancement de Stora Enso dans la commercialisation du liant NeoLigno®, démontrant chacun des voies divergentes — intégration à grande échelle versus innovation de spécialité — pour la création de valeur sur le marché du phénol. Les concédants de technologie mettent en avant des catalyseurs d'oxydation à haute sélectivité et des schémas avancés d'intégration thermique capables de réduire la consommation d'énergie de 12 % par rapport aux lignes de génération 2018. La conformité ESG et les audits carbone des clients influencent de plus en plus les attributions de contrats, favorisant les opérateurs disposant d'installations alimentées par des énergies renouvelables ou de phénol bas-carbone évalué sur le cycle de vie. Les fournisseurs capables de certifier l'intégrité de la chaîne de garde via des plateformes de chaîne de blocs sont susceptibles de sécuriser des contrats d'enlèvement à long terme premium auprès des équipementiers multinationaux. L'intensité concurrentielle globale restera élevée, en particulier en Asie-Pacifique, où les nouveaux entrants soutenus par des entreprises énergétiques d'État bénéficient de faibles taux d'intérêt et d'infrastructures subventionnées.

Leaders du secteur du phénol

INEOS Group

Moeve

Mitsubishi Chemical Group Corporation

Kumho P&B Chemicals Inc.

LG Chem

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : La filiale de Deepak Nitrite Ltd, Deepak Chem Tech, a investi 3 500 crores de roupies (40,6 millions USD) par une combinaison de dette et de capitaux propres pour établir un complexe de fabrication dédié à la production de phénol et de solvants. L'installation vise à produire 185 KTA d'acétone, 300 KTA de phénol et 100 KTA d'alcool isopropylique (IPA), ce qui doublera approximativement la capacité de production existante de Deepak Chem en phénol et acétone.

- Avril 2024 : KBR a conclu un accord de licence de technologie avec SABIC Fujian Petrochemicals pour une usine de phénol de 250 000 tonnes par an au complexe pétrochimique SABIC de Fujian en Chine, avec un début de construction en 2024 et une achèvement prévu au cours de l'exercice 2026. Le projet représente l'une des plus importantes expansions de capacité en phénol en Asie-Pacifique et témoigne des investissements continus dans les installations pétrochimiques intégrées.

Portée du rapport mondial sur le marché du phénol

Le phénol appartient à la famille des composés organiques caractérisés par un groupement hydroxyle (OH) attaché à un atome de carbone faisant partie d'un cycle aromatique. Les phénols sont largement utilisés dans les produits ménagers et comme intermédiaires pour la synthèse industrielle. Il est utilisé comme désinfectant dans les produits d'entretien ménager et les bains de bouche. Le marché du phénol est segmenté par type de produit et par géographie. Par type de produit, le marché est segmenté en résines phénoliques, caprolactame, bisphénol-A et autres types de produits. Le rapport couvre également la taille du marché et les prévisions pour le marché du méthanol dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (kilotonnes).

| Bisphénol-A |

| Résines phénoliques |

| Caprolactame |

| Autres |

| Automobile |

| Construction |

| Produits pharmaceutiques |

| Mobilier |

| Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Bisphénol-A | |

| Résines phénoliques | ||

| Caprolactame | ||

| Autres | ||

| Par secteur d'utilisation final | Automobile | |

| Construction | ||

| Produits pharmaceutiques | ||

| Mobilier | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le volume de demande prévisionnel pour le phénol d'ici 2031 ?

La consommation mondiale devrait atteindre 15,01 millions de tonnes d'ici 2031, reflétant un TCAC de 3,16 % à partir de 2026.

Quelle région contribuera le plus à la demande incrémentielle de phénol jusqu'en 2031 ?

L'Asie-Pacifique, portée par la Chine et l'Inde, fournira l'essentiel de la nouvelle demande grâce aux expansions pétrochimiques intégrées et à la croissance de la fabrication en aval.

Comment l'interdiction européenne du BPA pour le contact alimentaire affectera-t-elle les producteurs de phénol ?

Le règlement supprime près de 20 % de la demande régionale de BPA, obligeant les producteurs à réorienter les volumes vers l'Asie ou à se repositionner vers des applications non alimentaires.

Quel rôle jouent les voies biosourcées dans l'approvisionnement futur en phénol ?

Le biopropylène et les phénoliques dérivés de la lignine pourraient réduire l'intensité carbone des produits jusqu'à 80 %, et les premiers adoptants pourraient bénéficier de primes de prix à mesure que les normes ESG se resserrent.

Dernière mise à jour de la page le: