Taille et part du marché de l'acide fluorhydrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.23 Milliards de dollars |

| Taille du Marché (2031) | 5.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

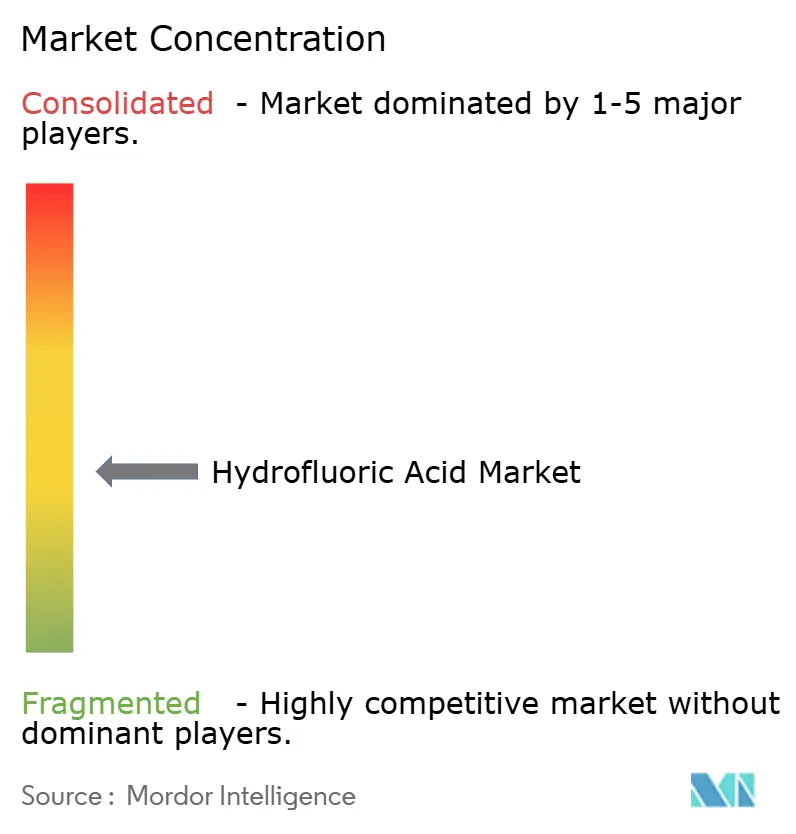

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acide fluorhydrique par Mordor Intelligence

La taille du marché de l'acide fluorhydrique était évaluée à 4,03 milliards USD en 2025 et devrait croître de 4,23 milliards USD en 2026 pour atteindre 5,36 milliards USD d'ici 2031, à un CAGR de 4,86 % au cours de la période de prévision (2026-2031). Une expansion modérée mais régulière est soutenue par la demande des semi-conducteurs pour des grades de haute pureté, la transition du secteur des réfrigérants vers des fluorocarbures à faible PRG, et les investissements continus dans la technologie d'alkylation de raffinage. La résilience de la chaîne d'approvisionnement demeure une préoccupation essentielle, car la fluorine de qualité acide provenant de Chine représente encore plus de 60 % des matières premières mondiales, exposant les producteurs à des chocs de prix et géopolitiques. La pression réglementaire sur les émissions de PFAS et les protocoles de sécurité sur site continue de remodeler l'économie de production, favorisant les entreprises verticalement intégrées dotées de solides systèmes de conformité. Les ajouts de capacité régionaux en Corée du Sud, au Mexique et aux États-Unis diversifient progressivement l'approvisionnement en amont tout en améliorant l'accès aux volumes de grade premium pour l'électronique et les produits chimiques spéciaux.

Points clés du rapport

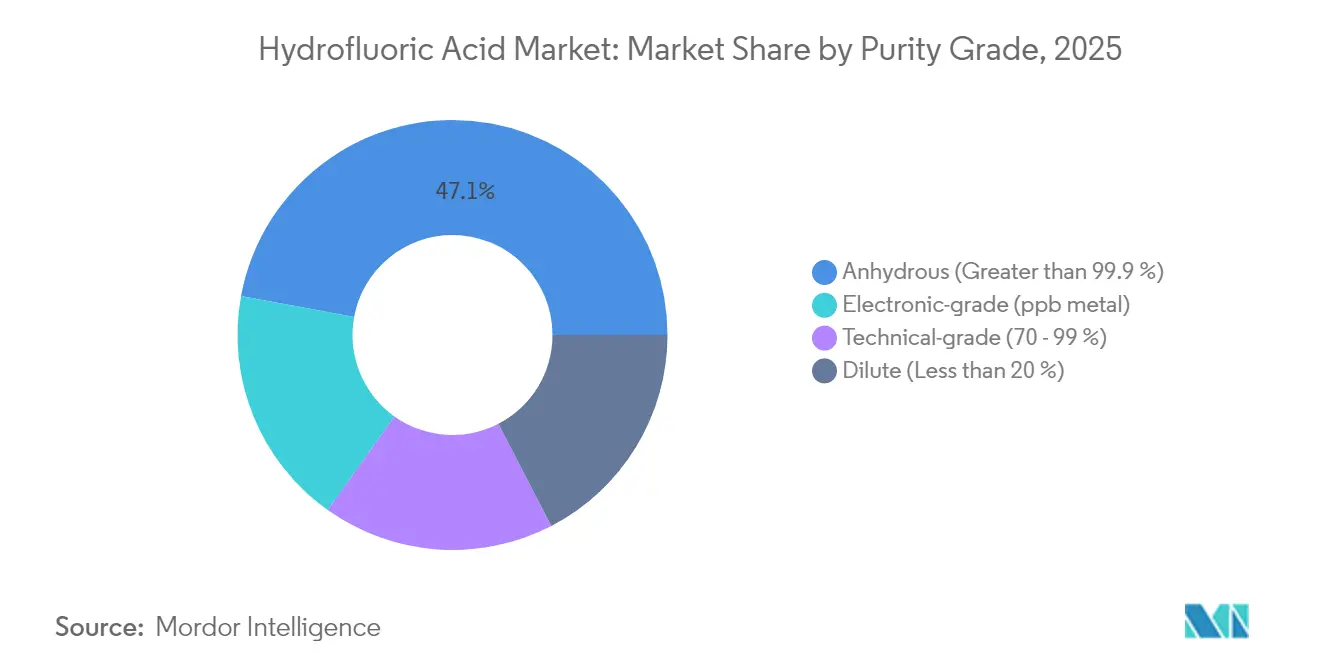

- Par grade de pureté, l'acide fluorhydrique anhydre représentait 47,10 % de la taille du marché de l'acide fluorhydrique en 2025 ; les variantes de grade électronique affichent la croissance la plus rapide avec un CAGR de 6,18 %.

- Par application, la production de fluorocarbures était en tête avec 40,55 % de la part de marché de l'acide fluorhydrique en 2025, tandis que la gravure de grade électronique devrait s'étendre à un CAGR de 5,85 % jusqu'en 2031.

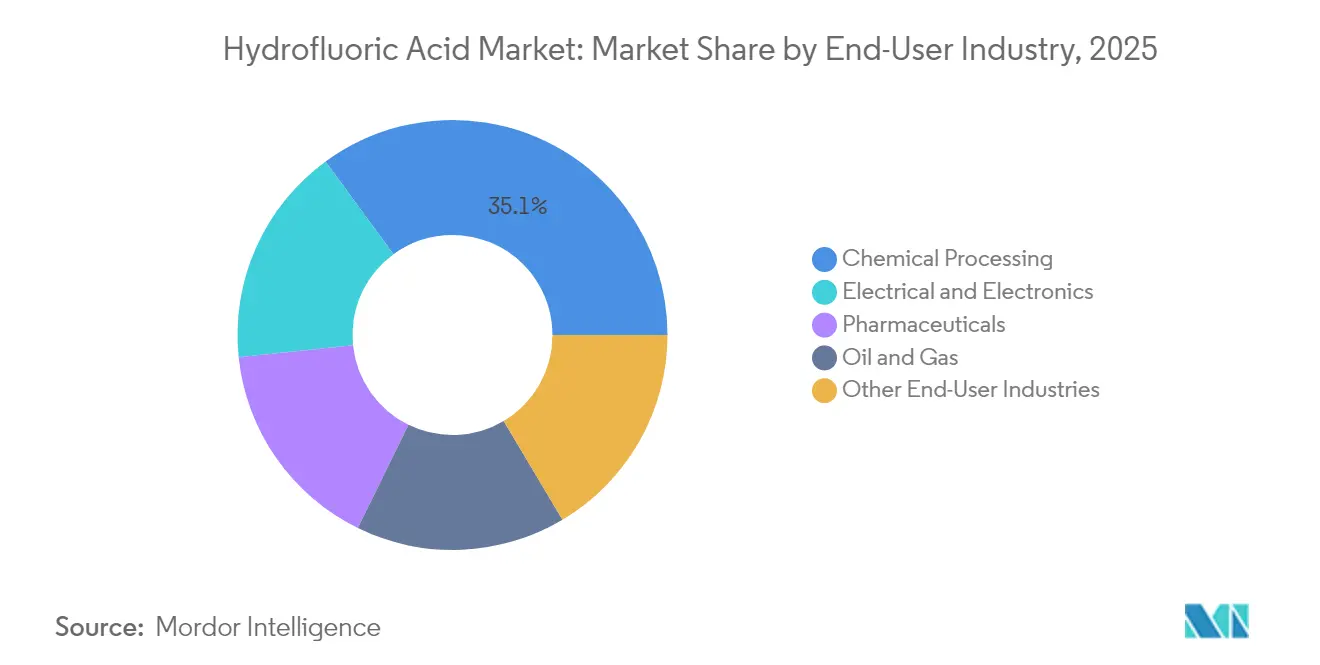

- Par industrie utilisatrice finale, le traitement chimique représentait 35,05 % de la taille du marché de l'acide fluorhydrique en 2025, et l'électronique progresse à un CAGR de 5,92 % jusqu'en 2031.

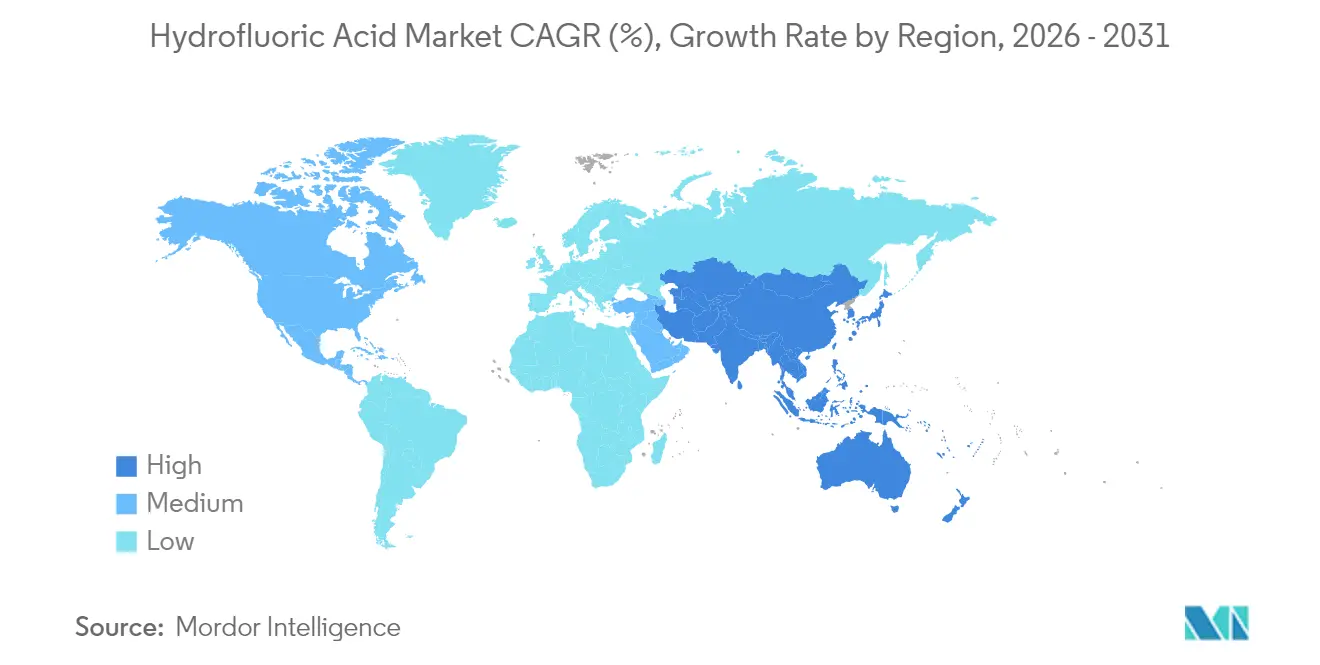

- Par géographie, l'Asie-Pacifique a capturé 44,05 % de la part des revenus en 2025 et devrait croître à un CAGR de 5,73 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'acide fluorhydrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers l'acide fluorhydrique de grade électronique dans les usines de semi-conducteurs avancées | +1.8% | Asie-Pacifique en cœur, extension vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Hausse de la demande de fluorocarbures pour les réfrigérants | +1.2% | Mondial | Long terme (≥ 4 ans) |

| Pression réglementaire en faveur de catalyseurs d'alkylation plus propres dans les raffineries | +0.9% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Demande croissante du secteur du traitement chimique | +0.7% | Mondial | Long terme (≥ 4 ans) |

| Utilisation croissante dans la production de verre et d'optiques | +0.5% | Asie-Pacifique et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transition vers l'acide fluorhydrique de grade électronique dans les usines de semi-conducteurs avancées

La complexité croissante des puces oblige les usines à resserrer les seuils d'impuretés métalliques à des niveaux de parties par milliard, une spécification qui transforme les structures de coûts, car les prix de l'acide de grade électronique peuvent être trois à cinq fois supérieurs à ceux des grades techniques. Les fournisseurs sud-coréens ont doublé leur capacité de purification pour sécuriser la demande intérieure et réduire les délais de livraison pour les fabricants de composants multinationaux, illustrant comment les stratégies de localisation protègent le marché de l'acide fluorhydrique des contrôles à l'exportation[1]Honeywell, "Présentation aux investisseurs T2 2025," honeywell.com . Les expansions d'usines au Texas, en Arizona et à Dresde reproduisent ce schéma, les équipes d'approvisionnement insistant sur le double approvisionnement pour atténuer le risque d'un pays unique. Les volumes d'ultra-haute pureté nécessitent des installations propriétaires de distillation, d'échange d'ions et de filtration sub-ppb que les producteurs de commodités ne possèdent souvent pas. L'intensité capitalistique dépasse 50 millions USD pour une ligne de grade électronique de 20 kilotonnes par an, créant des barrières naturelles à l'entrée. Comme les semi-conducteurs intègrent l'acide fluorhydrique dans de multiples étapes de gravure en phase humide et en phase vapeur, la consommation par tranche évolue directement en fonction de la réduction de la largeur de ligne, assurant une demande à long terme pour le marché de l'acide fluorhydrique.

Hausse de la demande de fluorocarbures pour les réfrigérants

L'acide fluorhydrique reste incontournable dans la synthèse des hydrofluorocarbures et des hydrofluoro-oléfines, qui ensemble consomment près de 60 % de la production industrielle de fluorure d'hydrogène. L'adoption de la climatisation en Asie du Sud-Est et en Amérique latine pousse de nouvelles capacités pour le HFO-1234yf, le HFO-1234ze et les mélanges associés, qui exigent tous une pureté intermédiaire plus élevée par rapport aux HCFC traditionnels. La gamme Solstice de Honeywell démontre que chaque kilogramme de réfrigérant de nouvelle génération intègre environ 0,6 kilogramme d'acide fluorhydrique malgré un potentiel de réchauffement climatique plus faible, augmentant l'absorption globale d'acide en parallèle avec les réductions progressives réglementaires. Les quotas régionaux prévus par l'Amendement de Kigali accélèrent la suppression des goulots d'étranglement en Chine, en Inde et dans le Golfe, renforçant le lien structurel entre la croissance des fluorocarbures et le marché de l'acide fluorhydrique. Comme les industries utilisatrices finales paient un prix premium vert pour les réfrigérants conformes, la capture des marges se déplace vers l'amont vers les producteurs intégrés capables de fournir à la fois de l'acide et des fluorochimiques finis.

Pression réglementaire en faveur de catalyseurs d'alkylation plus propres dans les raffineries

Environ 90 % de la capacité de raffinage d'essence aux États-Unis repose sur l'alkylation à l'acide fluorhydrique, mais les incidents majeurs survenus entre 2019 et 2024 ont conduit l'OSHA et le Conseil américain de sécurité chimique (US Chemical Safety Board) à renforcer les inspections[2]Conseil américain de sécurité chimique (US Chemical Safety Board), "Rapport d'enquête 2024-05," csb.gov . Les nouvelles exigences en matière de distance de clôture, de rideaux d'eau et d'exploitation à distance ajoutent jusqu'à 200 millions USD de coûts de rénovation pour une seule raffinerie, déplaçant la demande de l'acide en vrac de faible pureté vers des mélanges stabilisés avec des packages d'inhibiteurs propriétaires. Le marché de l'acide fluorhydrique bénéficie ainsi d'un avantage de valeur sur le volume, les raffineurs favorisant les fournisseurs offrant une gestion technique du berceau à la tombe. La technologie alternative d'alkylation à l'acide sulfurique entraîne des coûts d'élimination de l'acide usé plus élevés et des pénalités énergétiques, laissant les catalyseurs à l'acide fluorhydrique solidement ancrés sur le plan concurrentiel. Des pics de demande à court cycle surviennent lorsque les mandats de teneur en soufre de l'essence de niveau 3 obligent les raffineurs à maximiser la production d'alkylatà haut indice d'octane, resserrant davantage l'offre à court terme.

Demande croissante du secteur du traitement chimique

Les produits pharmaceutiques fluorés, les agrochimiques et les polymères spéciaux s'appuient tous sur la capacité de l'acide fluorhydrique à créer des liaisons carbone-fluor solides qui améliorent la stabilité moléculaire. Un médicament sur quatre à petites molécules approuvé depuis 2024 contient au moins un atome de fluor, stimulant la demande de réactifs dérivés de l'acide au sein des organisations de fabrication sous contrat. Le décapage de l'acier inoxydable absorbe encore de grands volumes de grade technique, car l'acide fluorhydrique élimine efficacement les couches d'oxyde riches en chrome à des températures de bain inférieures à celles des mélanges nitriques, améliorant le débit pour les producteurs de tôles laminées. Le segment des fluoropolymères ajoute une demande incrémentale car les applications dans les domaines de la batterie et de l'hydrogène utilisent des composants en PTFE, PVDF et FEP pour leur résistance chimique. La diversité de la consommation en aval atténue la cyclicité dans n'importe quel segment vertical unique et élargit l'empreinte du marché de l'acide fluorhydrique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Toxicité extrême entraînant des limites d'inventaire sur site plus strictes | -1.4% | Mondial | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières | -0.8% | Mondial | Moyen terme (2-4 ans) |

| Coûts opérationnels et de transport élevés | -0.6% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Toxicité extrême entraînant des limites d'inventaire sur site plus strictes

L'acide fluorhydrique provoque une nécrose tissulaire rapide et un appauvrissement systémique en calcium, obligeant les régulateurs à réduire les limites d'exposition admissibles à 3 ppm sur un poste de huit heures. Les installations doivent stocker l'antidote gluconate de calcium, installer des systèmes d'épuration redondants et former le personnel médical, augmentant les coûts fixes pour les nouveaux entrants. L'extension par l'EPA de la surveillance des PFAS dans le cadre du CERCLA étend la responsabilité du berceau à la tombe pour les flux de déchets contenant du fluor, obligeant les utilisateurs à moderniser les revêtements de confinement et les systèmes de torchage. Les primes d'assurance pour les installations chimiques à hauts risques ont augmenté de 25 % depuis 2024, et les assureurs plafonnent souvent les stocks d'acide fluorhydrique à 10 jours de consommation normale. Les petites entreprises sans profondeur de bilan externalisent par conséquent les étapes de traitement, limitant la croissance directe de la demande pour le marché de l'acide fluorhydrique.

Volatilité des prix des matières premières

La fluorine de qualité acide représente en moyenne 70 à 80 % du coût de production variable, exposant les marges aux pics de prix lorsque les mines chinoises suspendent leur production pour des audits environnementaux. Les prix au comptant ont atteint 450 USD par tonne fin 2024, en hausse de 5 % d'une année sur l'autre, comprimant la rentabilité des convertisseurs indépendants. Le Mexique fournit près des trois quarts des importations américaines de fluorine, ce qui atténue la distance d'expédition mais concentre le risque géopolitique. Les pilotes de récupération d'acide hexafluorosilicique à partir de déchets d'engrais sont prometteurs, mais l'intensité des investissements et les problèmes de pureté des produits maintiennent la commercialisation à trois à cinq ans. Jusqu'à ce que les solutions de matières premières secondaires prennent de l'ampleur, le marché de l'acide fluorhydrique reste lié aux cycles de prix de la fluorine, compliquant les négociations de contrats à long terme avec les clients en aval.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade de pureté : la demande en électronique reconfigure les exigences de spécification

L'acide fluorhydrique anhydre a conservé 47,10 % de la part des revenus en 2025, car la faible teneur en eau reste indispensable pour les procédés de fluorocarbures et d'alkylation qui ne peuvent pas tolérer la dilution. Le matériau de grade électronique, bien que représentant une base plus petite, affiche la progression la plus rapide avec un CAGR de 6,18 %, les usines de tranches de nouvelle génération verrouillant des accords d'achat pluriannuels. La taille du marché de l'acide fluorhydrique pour les volumes de grade électronique devrait atteindre 1,16 milliard USD d'ici 2031, reflétant l'expansion soutenue des usines aux États-Unis, en Corée du Sud et à Taïwan. Les fournisseurs d'ultra-pureté exploitent la distillation propriétaire, la filtration membranaire et le polissage submicronique au point d'utilisation pour atteindre des objectifs de métal inférieurs à 10 ppb. Ces capacités nécessitent des analyses avancées, notamment la spectrométrie de masse à plasma inductif couplé (ICP-MS) et la surveillance du carbone organique total (TOC), qui élèvent les seuils de barrière à l'entrée.

L'acide fluorhydrique de grade technique continue de servir des niches matures telles que le givrage du verre, le nettoyage du silicium pour les cellules solaires et le décapage du titane, où le coût l'emporte sur les caractéristiques d'ultra-pureté. Néanmoins, une substitution incrémentale est visible lorsque les fabricants d'écrans migrent vers des chimies plus propres pour minimiser les défauts de pixels, stimulant subtilement la demande de mélanges de pureté intermédiaire. Comme les substrats en verre pour écrans plats de la taille d'un amphithéâtre dépassent 8 m², même des gains de rendement fractionnels se traduisent par des économies tangibles, positionnant le marché de l'acide fluorhydrique comme un facteur d'efficacité du capital dans la fabrication d'écrans.

Par application : la gravure dépasse les fondements des réfrigérants

La production de fluorocarbures dominait avec 40,55 % des revenus de 2025, ancrée par des installations à grande échelle en Chine, aux États-Unis et dans le Golfe qui alimentent les chaînes de climatisation, d'aérosol et d'isolation en mousse. Les formulateurs de réfrigérants recherchent des molécules à faible PRG telles que le HFO-1234yf, augmentant la consommation d'acide par kilogramme en raison de voies de synthèse en plusieurs étapes qui incorporent des étapes de chloration et d'isomérisation supplémentaires. En parallèle, la gravure de grade électronique progresse à un CAGR de 5,85 % sur la base de la complexité croissante de la lithographie et des structures NAND 3D qui exigent des cycles répétés d'élimination d'oxyde. La taille du marché de l'acide fluorhydrique pour la gravure de semi-conducteurs devrait passer de 920 millions USD en 2026 à 1,22 milliard USD d'ici 2031.

L'alkylation reste un pilier résilient de la demande, car les normes de mélange d'essence limitent les options d'amélioration de l'indice d'octane. Alors que le nombre de raffineries se contracte en Europe, le débit se concentre dans des méga-sites qui maintiennent ou modernisent les unités d'acide fluorhydrique existantes, protégeant la demande globale d'acide. Les agents nettoyants en optique de précision, dans les cellules photovoltaïques et dans les équipements en quartz maintiennent des schémas de consommation de niche. La synthèse de composés organofluorés dans les secteurs pharmaceutique et agrochimique bénéficie de l'orientation de la chimie médicinale vers la fluoration, qui améliore la biodisponibilité, offrant un potentiel de hausse aux fournisseurs spécialisés maîtrisant les technologies de fluoration à haute sélectivité.

Par industrie utilisatrice finale : l'électronique dépasse les produits chimiques traditionnels

Le traitement chimique représentait 35,05 % des revenus en 2025, car les fluoropolymères, les fluorocarbures et les intermédiaires spéciaux s'appuient sur l'acide fluorhydrique pour les étapes stratégiques de formation de liaisons. La fabrication électronique, cependant, croît le plus rapidement à un CAGR de 5,92 %, augmentant la part de marché de l'acide fluorhydrique pour ce segment alors que les usines passent aux nœuds de 5 nm à 2 nm. Chaque lot de tranche de 100 mm peut nécessiter plus de 25 cycles discrets de gravure ou de nettoyage au fluorure d'hydrogène (HF), amplifiant la sensibilité à la contamination et aux perturbations de l'approvisionnement. Les fabricants de composants entrent donc dans des contrats « take-or-pay » pour garantir des livraisons stables de haute pureté, approfondissant l'intégration verticale entre les producteurs d'acide et les fournisseurs de produits chimiques pour semi-conducteurs.

La dépendance du secteur pétrole et gaz à l'acide fluorhydrique pour la production d'alkylatfournit une demande de base, mais la croissance reste faible alors que l'adoption des véhicules électriques réduit la consommation d'essence dans les économies de l'OCDE. L'innovation pharmaceutique compense ce frein, car 30 % des médicaments à petites molécules en développement contiennent désormais au moins un motif fluoré qui nécessite des intrants en acide fluorhydrique. Le stockage d'énergie renouvelable pousse à une diversification supplémentaire ; les liants PVDF dans les cellules lithium-ion et les membranes fluorées pour les électrolyseurs à hydrogène intègrent tous deux l'acide fluorhydrique dans leurs chaînes d'approvisionnement, garantissant une pertinence continue pour le marché de l'acide fluorhydrique tout au long de la transition énergétique.

Analyse géographique

L'Asie-Pacifique représentait 44,05 % des revenus de 2025 et devrait progresser à un CAGR de 5,73 %, ancrée par des pôles fluorochimiques intégrés en Chine et des investissements rapides dans les semi-conducteurs en Corée du Sud et à Taïwan. La Chine contrôle plus de 60 % de l'extraction mondiale de fluorine de qualité acide, offrant un avantage concurrentiel en termes de coûts tout en concentrant le risque géopolitique. Le programme national coréen pour les matériaux a incité Soulbrain et d'autres producteurs à augmenter la capacité de grade électronique, réduisant l'exposition aux chaînes d'approvisionnement japonaises autrefois dominantes dans l'acide d'ultra-pureté. Le pôle pharmaceutique indien au Gujarat et en Andhra Pradesh soutient une demande supplémentaire en grade technique, tandis que les fabricants de panneaux de l'ASEAN au Vietnam et en Thaïlande adoptent des lignes de nettoyage à base de fluorure d'hydrogène (HF) pour les substrats en verre.

L'Amérique du Nord se classe deuxième en raison des actifs d'alkylation de raffinage et de la loi CHIPS and Science, qui accélère la construction d'usines en Arizona, au Texas et à New York. L'usine de Phoenix de Sunlit Chemical, d'une valeur de 100 millions USD, fournira jusqu'à 30 kilotonnes par an d'acide fluorhydrique de grade électronique aux usines voisines, soulignant les mouvements de localisation qui remodèlent le marché régional de l'acide fluorhydrique. La domination du Mexique dans les importations américaines de fluorine renforce la sécurité d'approvisionnement, mais met en évidence le risque de concentration en cas de perturbations minières ou de goulots d'étranglement portuaires le long de la côte du Golfe.

L'Europe affiche une croissance régulière mais plus lente, les plans d'action sur les PFAS augmentant les coûts de conformité. La France vise une interdiction progressive des PFAS dans les produits de consommation d'ici 2030, motivant les raffineurs et les entreprises de fluoropolymères à investir dans des technologies d'épuration incluant la récupération de fluorure d'hydrogène (HF) en circuit fermé. BASF et Arkema en Allemagne maintiennent des contrats de fluorine captifs pour se protéger contre les pics de prix, tandis que le corridor chimique intégré de Belgique exploite la technologie sous licence Honeywell pour les plastiques à faible émission de carbone qui nécessitent encore des intermédiaires à base d'acide fluorhydrique. Ces initiatives soutiennent le marché de l'acide fluorhydrique malgré des réglementations environnementales plus strictes.

Le Moyen-Orient et l'Afrique présentent des opportunités naissantes liées à la diversification pétrochimique. Le complexe EV Metals Group d'Arabie Saoudite à Jubail comprend des matériaux de cathode pour batteries lithium-ion qui incorporeront des liants PVDF, stimulant des besoins localisés en acide fluorhydrique. Les entreprises de réfrigérants des Émirats arabes unis ciblant les marchés de climatisation africains stimulent également des volumes supplémentaires. L'Amérique latine bénéficie de la croissance de la climatisation au Brésil et au Mexique, incitant à la synthèse régionale de réfrigérants qui consomment de l'acide produit localement.

Paysage concurrentiel

Le marché de l'acide fluorhydrique affiche une fragmentation modérée, les cinq premiers producteurs contrôlant environ 45 % de la capacité mondiale. Honeywell, Solvay, Daikin et Mexichem maintiennent une intégration verticale dans la fluorine ou les dérivés fluorochimiques, couvrant la volatilité des matières premières et débloquant des économies dans la logistique. Le développement par Daikin de la synthèse d'acide fluorhydrique anhydre à partir de fluorine mexicaine réduit la dépendance aux matières premières chinoises, reflétant des stratégies de couverture géographique.

Les acteurs régionaux plus petits peinent avec les coûts de conformité aux exigences de l'OSHA, de l'EPA et du règlement REACH, entraînant des opportunités de consolidation. Les dépôts de brevets couvrant la purification sans additifs et l'activation de la fluorine à basse température ont atteint un niveau record sur dix ans en 2024, indiquant une course technologique vers une production d'ultra-pureté rentable.

Leaders du secteur de l'acide fluorhydrique

Honeywell International Inc.

LANXESS

Solvay

DAIKIN INDUSTRIES, Ltd.,

Orbia Fluor & Energy Materials

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : À Ulsan, en Corée du Sud, Toyo Engineering Korea a décroché un contrat clé en main auprès de BGF Ecospecialty pour la construction d'une usine de fluorure d'hydrogène anhydre d'une capacité de 50 000 tpa, avec une mise en service prévue en 2026. Ce projet vise à renforcer les capacités de fabrication chimique de la région.

- Octobre 2024 : Tanfac Industries, grâce à des capitaux propres internes, a entrepris une expansion d'une valeur de 100 crore INR (environ 12 millions USD), doublant avec succès sa capacité d'acide fluorhydrique à 29 500 MTPA. Cette expansion positionne l'entreprise pour répondre à la demande croissante nationale et internationale tout en renforçant sa compétitivité sur le marché.

Portée du rapport mondial sur le marché de l'acide fluorhydrique

Le rapport sur le marché de l'acide fluorhydrique comprend :

| Anhydre (supérieur à 99,9 %) |

| Grade électronique (métal en ppb) |

| Grade technique (70 - 99 %) |

| Dilué (inférieur à 20 %) |

| Raffinage du pétrole |

| Agent nettoyant |

| Agent de gravure |

| Production de fluorocarbures |

| Composés organofluorés |

| Autres applications |

| Pétrole et gaz |

| Traitement chimique |

| Produits pharmaceutiques |

| Électricité et électronique |

| Autres industries utilisatrices finales |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par grade de pureté | Anhydre (supérieur à 99,9 %) | |

| Grade électronique (métal en ppb) | ||

| Grade technique (70 - 99 %) | ||

| Dilué (inférieur à 20 %) | ||

| Par application | Raffinage du pétrole | |

| Agent nettoyant | ||

| Agent de gravure | ||

| Production de fluorocarbures | ||

| Composés organofluorés | ||

| Autres applications | ||

| Par industrie utilisatrice finale | Pétrole et gaz | |

| Traitement chimique | ||

| Produits pharmaceutiques | ||

| Électricité et électronique | ||

| Autres industries utilisatrices finales | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'acide fluorhydrique ?

Le marché est évalué à 4,23 milliards USD en 2026 et devrait atteindre 5,36 milliards USD d'ici 2031 à un CAGR de 4,86 %.

Quelle région est en tête du marché de l'acide fluorhydrique ?

L'Asie-Pacifique détient 44,05 % des revenus de 2025 et affiche le CAGR régional le plus rapide de 5,73 % jusqu'en 2031, porté par la demande en semi-conducteurs et en réfrigérants.

Pourquoi l'acide fluorhydrique de grade électronique croît-il si rapidement ?

Les usines de semi-conducteurs avancées exigent des niveaux de pureté inférieurs au ppb pour la gravure de tranches ; ces spécifications poussent les volumes de grade électronique à un CAGR de 6,18 % jusqu'en 2031.

Comment les prix de la fluorine affectent-ils le marché de l'acide fluorhydrique ?

La fluorine représente 70 à 80 % des coûts variables, de sorte que les fluctuations de prix ont un impact direct sur les marges des producteurs et peuvent restreindre l'offre lorsque les mines chinoises réduisent leur production.

Dernière mise à jour de la page le: