Taille et part du marché du pyrrolidone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

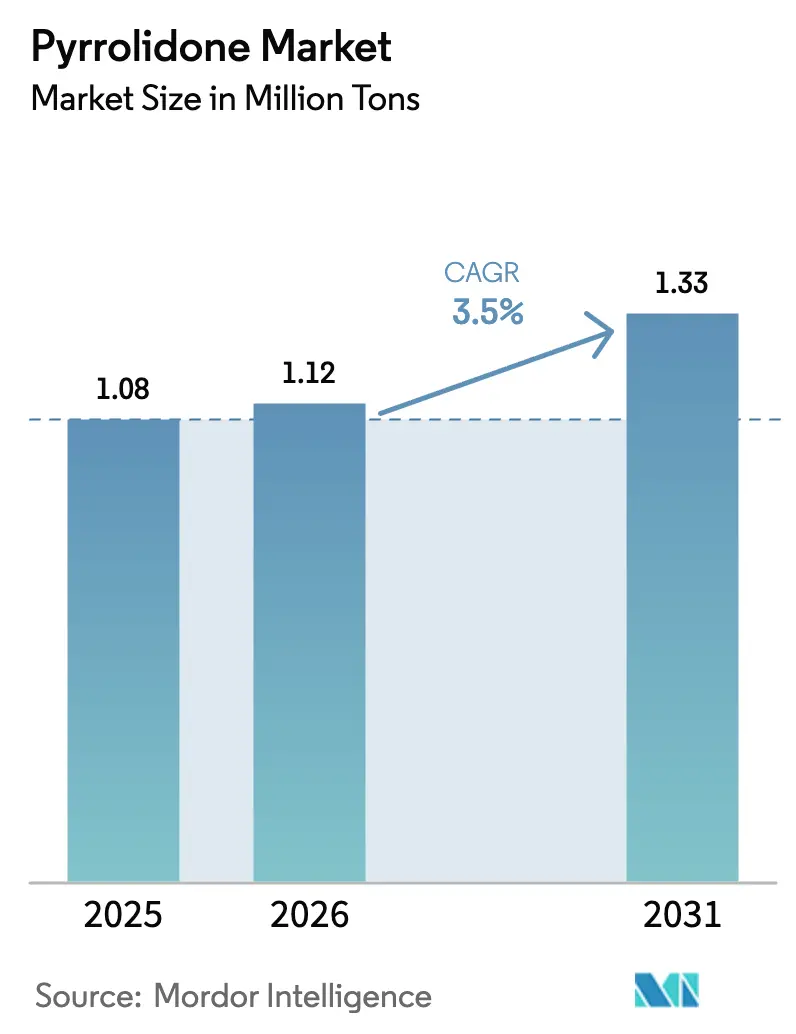

| Volume du Marché (2026) | 1.12 Millions de tonnes |

| Volume du Marché (2031) | 1.33 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.50% CAGR |

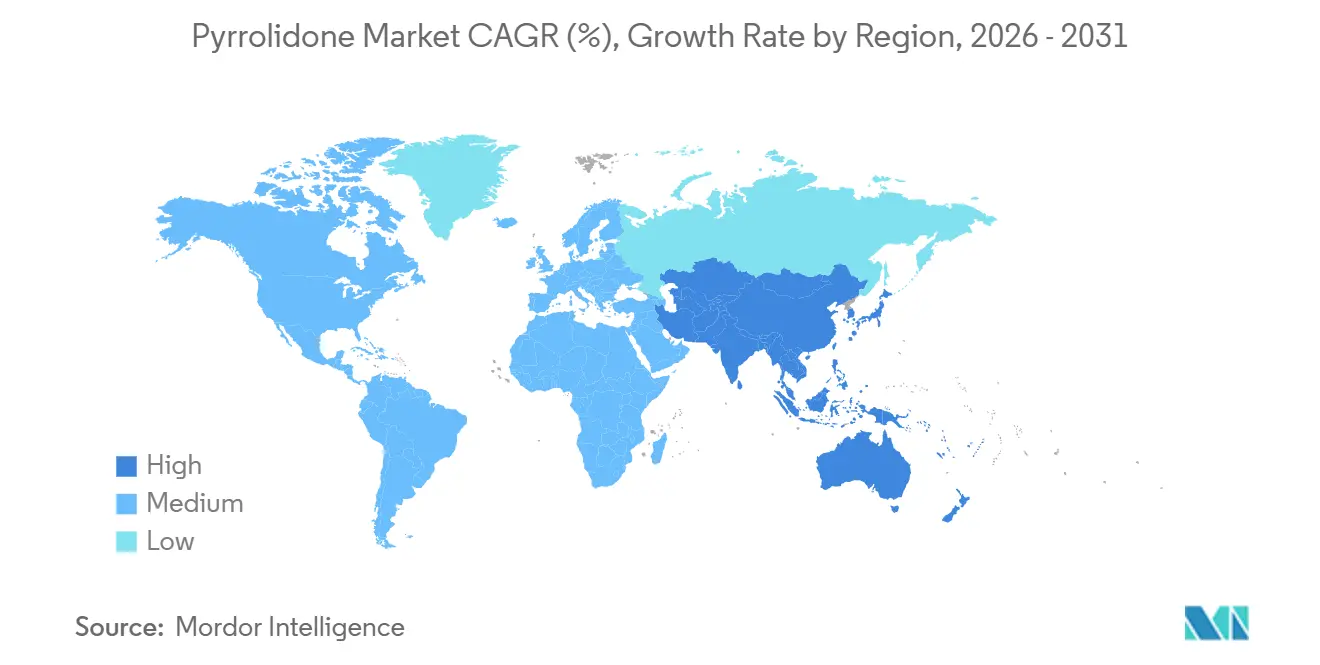

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

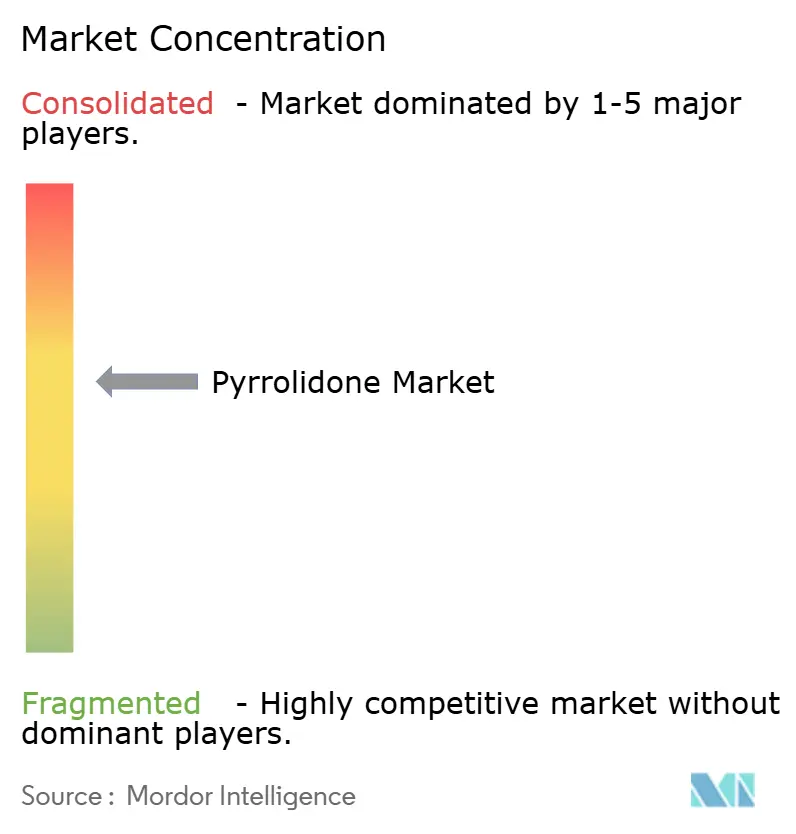

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du pyrrolidone par Mordor Intelligence

La taille du marché du pyrrolidone est projetée à 1,08 million de tonnes en 2025, 1,12 million de tonnes en 2026, et devrait atteindre 1,33 million de tonnes d'ici 2031, avec un TCAC de 3,5 % de 2026 à 2031. La croissance globale régulière masque un glissement structurel vers des niveaux de pureté de qualité semiconducteur et de qualité batterie, qui nécessitent tous deux des circuits de récupération à très faible teneur en métaux et entraînent des cycles de dépenses d'investissement dans la plupart des installations existantes. Les producteurs doivent également faire face à des seuils de toxicité plus stricts dans l'Union européenne et aux États-Unis, ce qui crée un marché à deux vitesses : les fournisseurs asiatiques s'empressent d'ajouter des capacités de qualité électronique, tandis que les formulateurs européens se tournent vers des mélanges biosourcés restant en dessous de la limite de 0,3 % en poids fixée par l'annexe XVII du règlement REACH. Parallèlement, l'expansion des batteries lithium-ion maintient la demande en solvants en Asie-Pacifique à la hausse, même si la consommation par cellule diminue grâce aux unités de récupération en circuit fermé. La pression concurrentielle s'intensifie car les nouveaux entrants chinois peuvent proposer des coûts de livraison inférieurs de plusieurs dizaines de points de pourcentage, obligeant les acteurs occidentaux établis à se différencier par la pureté, l'efficacité de récupération et leurs références ESG.

Principaux enseignements du rapport

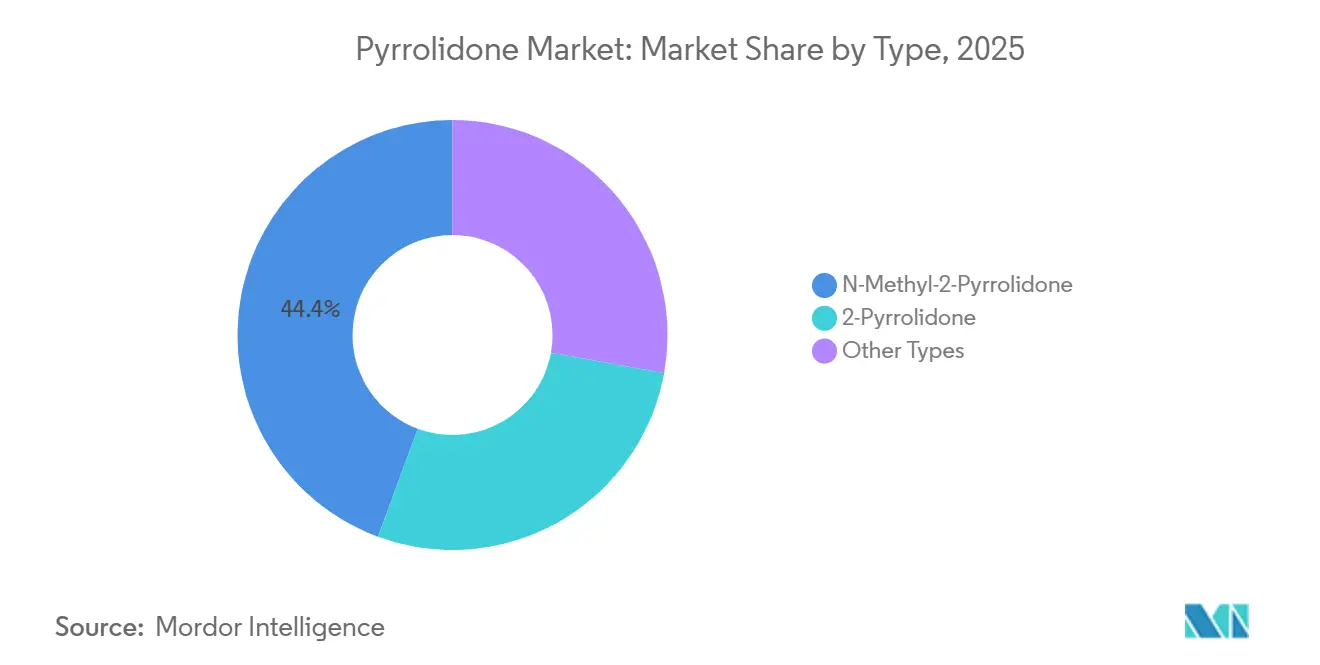

- Par type, le N-méthyl-2-pyrrolidone détenait 44,36 % de la part de marché du pyrrolidone en 2025, tandis que le 2-pyrrolidone affichait la croissance la plus rapide avec un TCAC de 4,18 % jusqu'en 2031.

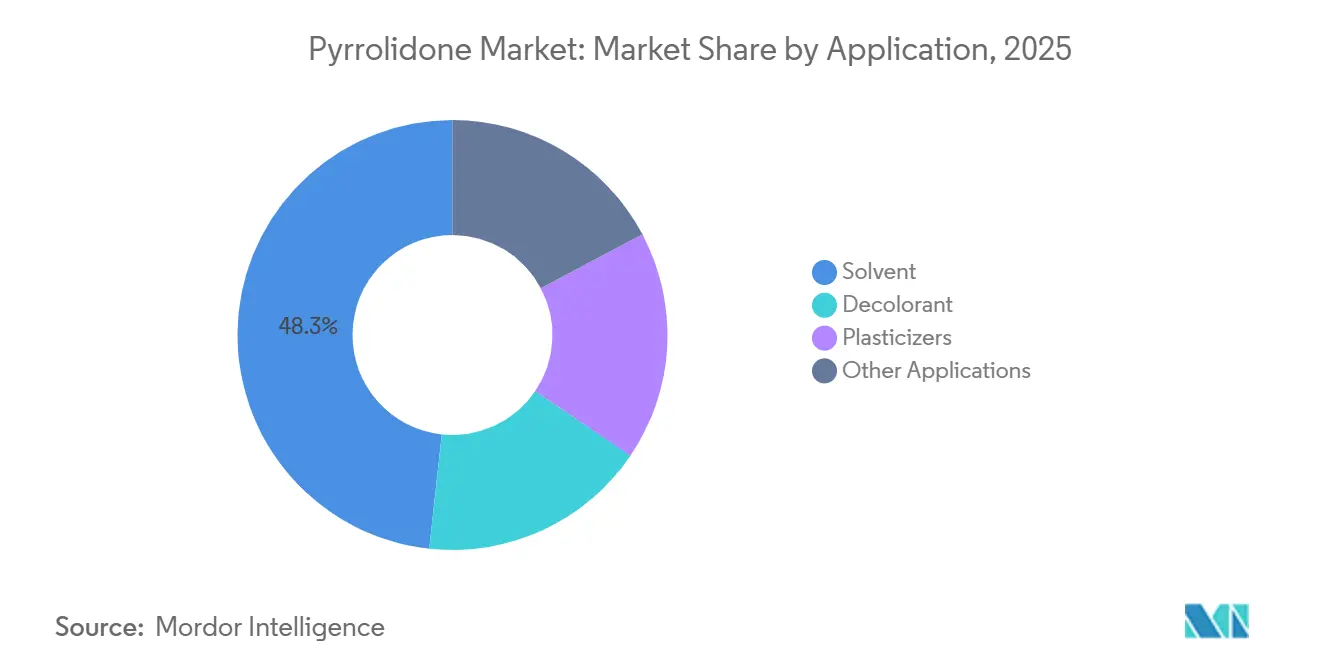

- Par application, le solvant représentait 48,27 % de la taille du marché du pyrrolidone en 2025, tandis que les plastifiants devraient se développer à un TCAC de 4,24 % jusqu'en 2031.

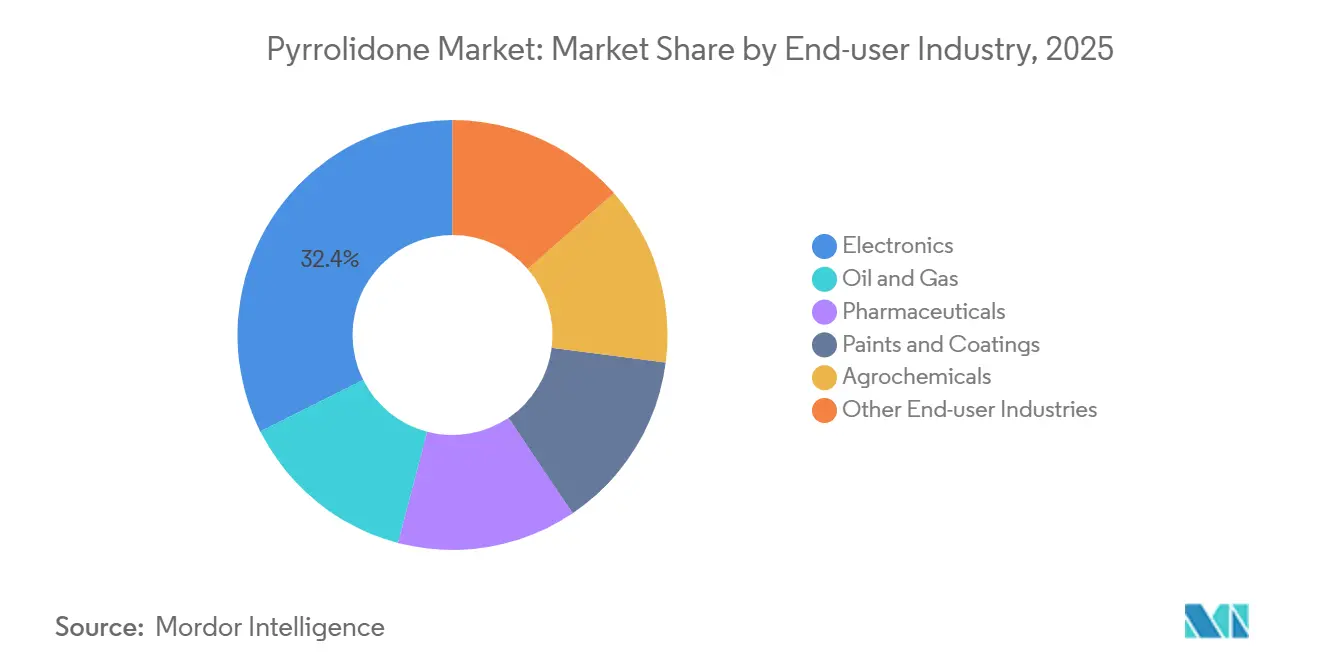

- Par secteur d'utilisation final, l'électronique était en tête avec une part de 32,41 % de la taille du marché du pyrrolidone en 2025 et progresse à un TCAC de 4,31 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique contrôlait 48,89 % du volume en 2025 et devrait se développer à un TCAC de 3,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du pyrrolidone

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante pour la fabrication de cathodes de batteries Li-ion | +1.4% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Utilisation croissante comme solvant de décapage haute pureté dans les usines de fabrication de semiconducteurs | +0.9% | Asie-Pacifique (Corée du Sud, Taïwan, Japon), Amérique du Nord (Arizona, Texas) | Long terme (≥ 4 ans) |

| Fort engouement pour la synthèse pharmaceutique de dérivés de 2-P | +0.6% | Amérique du Nord, Europe, Inde | Moyen terme (2-4 ans) |

| Commercialisation du NMP biosourcé gagnant en traction réglementaire | +0.3% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Tarification premium pour les grades à très faible teneur en métaux (moins de 10 ppb) | +0.4% | Mondial, concentré dans les pôles électroniques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante pour la fabrication de cathodes de batteries Li-ion

Les lignes de production de batteries lithium-ion ont consommé 180 000 tonnes de NMP en 2025, et les constructions de gigafactories se poursuivent malgré la baisse de l'intensité en solvant par cellule. Les usines de cellules chinoises, sud-coréennes et japonaises co-implantent des unités de distillation qui récupèrent 95 % à 98 % du solvant, réduisant la consommation par kilowattheure de 1,2 kg à 0,05 kg. La stabilité des prix au comptant en 2025, malgré une hausse de 22 % de la production de cathodes, montre que c'est la récupération plutôt que la demande en matière vierge qui absorbe une grande partie de la croissance. Les dépenses d'investissement pour les systèmes en circuit fermé s'élèvent désormais à environ 8 à 12 millions USD par installation de 50 GWh, mais la réduction du coût énergétique par kilogramme — passé de 3,5 kWh à moins de 2 kWh — améliore à la fois les marges et les scores ESG. Ces dynamiques maintiennent les fabricants de batteries ancrés dans le marché du pyrrolidone, même si la pression réglementaire augmente ailleurs.

Utilisation croissante comme solvant de décapage haute pureté dans les usines de fabrication de semiconducteurs

Les usines de fabrication de nœuds avancés ont besoin de NMP répondant à la pureté de grade 4 SEMI C33-0213, limitant chaque élément métallique à 100 ppt. Atteindre ce seuil nécessite une distillation en plusieurs étapes, un polissage par échange d'ions et une surveillance ICP-MS en ligne, augmentant le coût de production jusqu'à 60 %, mais permettant des prix de vente supérieurs de 15 % à 20 %. Le révélateur de photorésine EUV de Fujifilm en 2024 illustre comment les fournisseurs de matériaux intègrent la purification des solvants dans des mélanges à valeur ajoutée qui améliorent le rendement des plaquettes. Les nouvelles usines mises en service en Arizona et au Texas spécifient déjà du NMP de qualité électronique, signalant que la demande nord-américaine s'alignera sur les normes de pureté asiatiques dans un délai de deux ans. Il en résulte un corridor de rentabilité qui récompense les fournisseurs capables de garantir des niveaux d'impuretés inférieurs à 10 ppb.

Fort engouement pour la synthèse pharmaceutique de dérivés de 2-P

La mise à jour 2024 de la base de données des excipients de la FDA américaine a classé les pyrrolidones comme sûrs pour un usage topique jusqu'à 10 % en poids, ouvrant la voie à une adoption plus large dans les patchs transdermiques[1]Agence américaine des produits alimentaires et médicamenteux, « Mise à jour de la base de données des ingrédients inactifs 2024 », fda.gov . Le Pharmasolve NMP d'Ashland figure désormais dans une douzaine de dossiers déposés auprès de la FDA pour des patchs de substitution nicotinique, de substitution hormonale et analgésiques, chacun bénéficiant d'une prime de 60 % à 80 % par rapport au solvant de qualité industrielle. Les tailles de lots pharmaceutiques étant réduites, les producteurs peuvent dédier des réacteurs et des boucles de purification sans immobiliser des capacités. La hausse des marges maintient le marché du pyrrolidone attractif pour les entreprises de chimie de spécialité, même si la demande en produits de base se ralentit dans les revêtements.

Commercialisation du NMP biosourcé gagnant en traction réglementaire

Le NMP à bilan massique biomasse de BASF, lancé en mai 2024, utilise du γ-butyrolactone renouvelable pour réduire les émissions de carbone de portée 3 jusqu'à 35 % pour les fabricants européens de batteries. Bien que les matières premières biosourcées ajoutent une prime de prix de 25 % à 35 %, les réglementations européennes sur les batteries et les tableaux de bord de durabilité des constructeurs automobiles favorisent les matériaux à faible empreinte carbone. La capacité pilote est de 15 000 tonnes par an, mais des accords d'enlèvement pluriannuels laissent présager une montée en puissance à 50 000 tonnes d'ici 2028. La divergence entre les acheteurs asiatiques sensibles aux coûts et les clients européens à la recherche de produits premium crée une chaîne d'approvisionnement bifurquée au sein du secteur du pyrrolidone.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Restrictions de toxicité REACH et US EPA sur le NMP | -0.8% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité du prix de la matière première γ-butyrolactone | -0.4% | Mondial | Moyen terme (2-4 ans) |

| Filtres ESG des investisseurs sur les unités de récupération à forte teneur en COV | -0.2% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Restrictions de toxicité REACH et US EPA sur le NMP

L'annexe XVII du règlement REACH interdit les mélanges contenant ≥ 0,3 % de NMP, et la règle proposée par l'US EPA en juin 2024 prévoit des limites similaires pour les décapants de peinture grand public[2]Agence européenne des produits chimiques, « Entrée 71 de l'annexe XVII du règlement REACH », echa.europa.eu . Environ 35 000 tonnes de demande annuelle ont disparu des peintures européennes entre 2020 et 2025, les formulateurs ayant opté pour le carbonate de propylène et le diméthylsulfoxyde. Les utilisateurs industriels subsistent, mais les coûts de conformité — notamment la manipulation en système fermé et la révision des fiches de données de sécurité — favorisent les producteurs intégrés verticalement tels que BASF et Ashland. Les petits mélangeurs, notamment en Europe du Sud, ont totalement quitté le marché du pyrrolidone, consolidant l'offre et augmentant modestement les marges des acteurs survivants.

Volatilité du prix de la matière première γ-butyrolactone

Les prix au comptant du GBL ont bondi de 45 % en 2024 après que des inspections chinoises ont réduit la production de 1,4-butanediol, comprimant les marges du NMP de 15 à 20 points. Les clients du secteur des batteries bloquent souvent des contrats annuels, limitant la flexibilité de répercussion des coûts, de sorte que les fournisseurs occidentaux s'intègrent en amont dans le GBL pour stabiliser leurs coûts. Le brevet de BASF sur la production de NMP par distillation réactive souligne l'intensité capitalistique nécessaire pour résister aux fluctuations des matières premières. Les usines chinoises proches des pôles BDO du Shandong conservent un avantage en termes de coûts, élargissant les différentiels de prix régionaux au sein du marché du pyrrolidone.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le NMP ancre les volumes, le 2-pyrrolidone capte la croissance pharmaceutique

Le N-méthyl-2-pyrrolidone représentait 44,36 % du volume en 2025, reflétant son caractère indispensable dans les boues de batteries et le décapage des photorésines. Bien que le NMP conserve sa dominance, le 2-pyrrolidone se développe à un TCAC de 4,18 % à mesure que les formulateurs exploitent son profil de toxicité plus faible dans les patchs transdermiques. Le Pharmasolve 2-pyrrolidone d'Ashland offre aux fabricants de patchs un activateur de pénétration exempt d'étiquetage de danger pour la reproduction, soutenant une tarification premium. Les autres variantes — N-éthyl-2-pyrrolidone et N-vinyl-2-pyrrolidone — restent de niche, principalement pour la synthèse de polymères de spécialité.

La stratification par pureté est désormais le principal levier concurrentiel. Le produit de qualité semiconducteur se négocie à 4 500–5 200 USD par tonne contre 2 800–3 200 USD pour la qualité batterie et 2 200–2 800 USD pour le solvant industriel. La chromatographie ionique en ligne et l'ICP-MS ajoutent 0,15–0,25 USD par kilogramme mais protègent les marges. En conséquence, les producteurs se différencient moins sur la molécule que sur la profondeur de purification, une dynamique qui remodèle la tarification sur le marché du pyrrolidone.

Par application : la domination du solvant masque le glissement structurel des plastifiants

Le solvant représentait 48,27 % du volume en 2025, porté par l'électronique et la pétrochimie. L'Asie-Pacifique représente la majeure partie de la croissance des solvants, progressant à un TCAC de 4,1 % à mesure que les capacités de batteries et de semiconducteurs se développent. L'Europe évolue en sens inverse en raison des restrictions REACH qui excluent le NMP des peintures grand public. Les plastifiants croissent à un TCAC de 4,24 % jusqu'en 2031, les compoundeurs intégrant des polyamides contenant du pyrrolidone dans des TPU ignifuges. Le brevet de BASF de 2024 montre qu'une charge de 8 % à 12 % de pyrrolidone-PA permet d'atteindre les indices UL 94 V-0 sans halogènes. La dispersion des marges est évidente : les solvants pour l'électronique offrent un EBITDA de 18 % à 22 %, tandis que les ventes de décolorants dans la pétrochimie oscillent entre 8 % et 12 %, confirmant une hiérarchie de rentabilité distincte sur le marché du pyrrolidone.

Par secteur d'utilisation final : l'électronique prend de l'avance sur la pureté, le secteur pharmaceutique se tourne vers le 2-P

L'électronique a absorbé 32,41 % du volume en 2025 et progresse à un TCAC de 4,31 % jusqu'en 2031, le plus rapide de tous les segments. La demande des seules batteries pourrait encore augmenter d'ici 2031 à mesure que la pénétration des véhicules électriques s'accélère. Les usines de fabrication de semiconducteurs ont accru leur demande en 2025, chaque nœud avancé nécessitant davantage de solvant de décapage par plaquette. Le secteur pharmaceutique bénéficie principalement des activateurs de pénétration à base de 2-pyrrolidone qui évitent les étiquettes de danger REACH. Le pétrole et le gaz restent stables mais de niche, tandis que les peintures et revêtements reculent en Europe mais progressent en Asie. Les agrochimiques restent contraints par la pression de substitution des solvants. L'intégration verticale dans les boucles de récupération et de purification est désormais courante parmi les grands acteurs de l'électronique, modifiant les schémas d'approvisionnement au sein du marché du pyrrolidone.

Analyse géographique

L'Asie-Pacifique contrôlait 48,89 % du volume en 2025 et progressera à un TCAC de 3,92 % jusqu'en 2031, ancrée par l'installation de qualité électronique de 60 000 tonnes de MYJ Chemical au Henan et les gigafactories sud-coréennes exploitées par LG Energy Solution, Samsung SDI et SK On. La Chine bénéficie d'un γ-butyrolactone à faible coût dans le Shandong, sous-cotant les fournisseurs occidentaux jusqu'à 20 % sur le coût livré. Le Japon reste un bastion de haute pureté, mais le tonnage total est stable car les constructeurs automobiles délocalisent la production de batteries. Les secteurs agrochimiques et des revêtements indiens ajoutent 8 000 à 10 000 tonnes de nouvelle demande, principalement satisfaite par des importations chinoises. La régionalisation est évidente : les usines chinoises se concentrent sur les volumes, les opérations coréennes sur la pureté de qualité batterie, et les unités japonaises sur les volumes de niche de qualité pharmaceutique.

En Amérique du Nord, les investissements dans les semiconducteurs en Arizona et au Texas stimulent la demande de qualité électronique, tandis que l'adoption pharmaceutique du 2-pyrrolidone soutient la croissance des spécialités. La règle provisoire de l'US EPA de 2024 a supprimé 12 000 à 15 000 tonnes des décapants de peinture grand public, mais les exemptions industrielles maintiennent les utilisateurs de l'électronique et du secteur pharmaceutique actifs. L'usine de Kingsport d'Eastman satisfait les besoins de sécurité intérieure malgré une prime de prix de 10 % à 12 % par rapport aux importations.

L'Europe se contracte en raison de l'annexe XVII du règlement REACH. L'Allemagne accueille encore 40 000 tonnes de capacité BASF, largement exportées vers les gigafactories de Pologne et de Hongrie. Le NMP biosourcé aide les producteurs européens à protéger leurs marges, mais les peintures et revêtements ont largement opté pour des solvants plus sûrs. Les parts de l'Amérique du Sud et du Moyen-Orient et de l'Afrique sont alimentées par les agrochimiques brésiliens et les projets de raffineries saoudiennes, mais ces régions restent importatrices nettes, renforçant la domination de l'Asie sur le marché du pyrrolidone.

Paysage réglementaire

La réglementation des pyrrolidones se durcit en matière d'exposition des travailleurs et de limites de concentration des produits, avec l'impact le plus direct sur la N-méthyl-2-pyrrolidone (NMP) en Europe et aux États-Unis. Dans l'Union européenne, l'annexe XVII du REACH (entrée 71) plafonne la NMP dans les mélanges à 0,3 % en poids pour de nombreux usages et est complétée par des contrôles d'exposition professionnelle qui ont déjà accéléré la reformulation dans les revêtements ; l'ECHA a également publié des orientations mises à jour pour les solvants aprotiques en mars 2026 couvrant la NMP et les solvants apparentés (DMF, DMAC, NEP). Aux États-Unis, l'EPA a publié en juin 2024 un projet de règle de gestion des risques au titre du TSCA visant à restreindre la fabrication, la transformation, la distribution et l'utilisation de la NMP, y compris des contrôles plus stricts en milieu de travail qui augmentent les coûts de conformité pour les formulateurs en aval et les sous-traitants façonniers.

Au-delà de la NMP, l'activité de classification ajoute des contraintes supplémentaires pour les dérivés de pyrrolidone utilisés dans des applications spécialisées. Le Comité d'évaluation des risques de l'ECHA a émis un avis final en décembre 2024 soutenant une proposition de classification harmonisée de la 2-pyrrolidone (CAS 616-45-5) en Repr. 1B (H360D), ce qui peut entraîner des exigences de manipulation, d'étiquetage et de qualification client plus strictes dans les chaînes d'approvisionnement pharmaceutique et électronique. Les calendriers de conformité échelonnés de l'UE pour certains solvants aprotiques (notamment le DMAC et le NEP) s'étendent jusqu'en décembre 2026, renforçant une évolution axée sur la conformité vers des systèmes fermés, la récupération de solvants et une discipline documentaire chez les importateurs et distributeurs européens.

Analyse de la chaîne de valeur

La chaîne de valeur des pyrrolidones commence par les matières premières pétrochimiques, en tête desquelles la gamma-butyrolactone (GBL), suivie de la synthèse en NMP, 2-pyrrolidone et dérivés de niche, puis de la purification et du mélange en qualités spécifiques aux applications. Les chaînes d'approvisionnement de l'électronique et des batteries tirent de plus en plus vers des matériaux de plus haute pureté (y compris des spécifications de qualité semi-conducteur telles que les exigences de pureté SEMI C33-0213 Grade 4 citées par les fabs) et nécessitent une distillation multi-étapes, un affinage et des analyses en ligne (par exemple ICP-MS), déplaçant la captation de valeur de la production de commodités vers la purification, l'assurance qualité et la documentation. La distribution se divise entre les circuits industriels en vrac (solvants, décolorants) et les circuits spécialisés desservant l'électronique et la pharmacie, où la qualification, la traçabilité et les garanties d'impuretés génèrent une activité récurrente.

L'infrastructure de conformité et de récupération fait désormais partie intégrante de la chaîne en tant qu'étapes de processus fondamentales plutôt que de simples compléments. Les restrictions de l'annexe XVII du REACH dans l'UE et le projet de règle de gestion des risques du TSCA de l'EPA américaine (juin 2024) accroissent le besoin de manipulation en circuit fermé, de contrôles d'exposition des travailleurs et de récupération de solvants, poussant les utilisateurs en aval (usines de cathodes de batteries et certaines lignes de semi-conducteurs) à installer des unités à haut taux de récupération et à privilégier les fournisseurs capables de fournir des dossiers FDS conformes et de soutenir les audits. Parallèlement, la volatilité des matières premières et les avantages de coûts régionaux encouragent l'intégration en amont vers le GBL et l'implantation près des pôles amont BDO/GBL, tandis que les clients avals des secteurs batteries et semi-conducteurs rapprochent leurs achats des producteurs pour la sécurité d'approvisionnement et la constance de la pureté.

Paysage concurrentiel

Le marché du pyrrolidone présente une concentration modérée : BASF, LyondellBasell, Ashland, Shandong Zhishang Chemical et Mitsubishi Chemical contrôlent conjointement 63 % des capacités. Des fabricants chinois tels que Puyang Guangming, Zhejiang Realsun et MYJ Chemical gagnent des volumes en vendant du NMP de qualité électronique 15 % à 20 % en dessous des prix occidentaux. L'expansion de Nanjing de BASF en octobre 2025 a ajouté une boucle de récupération à 98 %, réduisant le coût d'exploitation de 1,80 USD à 1,15 USD par kilogramme et ramenant la consommation d'énergie à moins de 2 kWh, un indicateur ESG clé. Les portefeuilles Micropure et Pharmasolve d'Ashland ciblent les niches électronique et pharmaceutique, obtenant des primes de prix de 50 % à 70 % grâce à une faible teneur en amines garantie. Mitsubishi Chemical commercialise des feuilles de route neutres en carbone visant un NMP biosourcé d'ici 2028. Des fabricants sous contrat indiens comme Chemex Organochem cherchent à combler les lacunes dans le 2-pyrrolidone de qualité pharmaceutique en tirant parti de leurs faibles coûts de main-d'œuvre. La technologie reste le levier décisif : la surveillance ICP-MS en ligne permet aux fournisseurs d'atteindre une pureté inférieure à 10 ppb, leur permettant ainsi d'exiger des primes qui compensent les coûts des matières premières et de conformité.

Leaders du secteur du pyrrolidone

Ashland

Mitsubishi Chemical Group Corporation

LyondellBasell Industries Holdings B.V.

SHANDONG ZHISHANG CHEMICAL CO.LTD.

BASF

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent sur des qualités différenciées et des offres à empreinte réduite, à mesure que les limites réglementaires resserrent les usages traditionnels comme solvant. BASF a introduit des variantes à empreinte carbone produit réduite (rPCF) incluant la NMP sur son site Verbund de Ludwigshafen en mars 2026, offrant aux clients des secteurs batteries et électronique une solution directement substituable pour répondre aux grilles d'évaluation d'achat sans modifier la chimie du procédé. Les voies biosourcées élargissent la base de clients adressables en Europe, où les pressions de reformulation liées au REACH sont les plus fortes et où les acheteurs paient pour des réductions d'empreinte vérifiées ; cela soutient un marché bifurqué où les volumes de commodités se disputent le coût livré tandis que les segments premium se disputent la pureté, l'efficacité de récupération et la comptabilité carbone.

Un second espace inexploité se situe à l'intersection de la réglementation et des produits chimiques électroniques, où les limites de concentration et les restrictions d'usage remodèlent la conception des produits et les options d'approvisionnement. La Commission européenne a ouvert une consultation publique en juin 2026 sur une proposition d'amendement à l'annexe XVII du REACH qui resserrerait les limites de concentration en NMP pour les solvants de nettoyage de circuits intégrés, et a mis en œuvre en juillet 2026 des dispositifs tarifaires verts pour les solvants de nettoyage de CI contenant de la NMP (incluant une surtaxe au-delà d'un seuil de teneur en NMP défini). Ces évolutions créent une marge pour que les fournisseurs développent des formulations conformes à faible concentration, des alternatives à haute pureté et des modèles de service centrés sur la récupération qui aident les fabs à maintenir leur rendement tout en respectant les exigences de documentation et d'importation. Une innovation parallèle dans les intermédiaires de pyrrolidone biosourcés émerge également, illustrée par le développement technologique de Toray pour produire de la 2-pyrrolidone biosourcée à partir de biomasse (annoncé en 2026), qui peut soutenir des dérivés en aval pour les clients qui recherchent une teneur en carbone renouvelable et un étiquetage de danger réduit.

Développements récents du secteur

- Mars 2026 : BASF a introduit des variantes à empreinte carbone produit réduite (rPCF) de N-méthylpyrrolidone (NMP) produites sur son site Verbund de Ludwigshafen. Cette initiative aligne l'approvisionnement en pyrrolidones sur les grilles de décarbonation des clients dans les batteries et les produits chimiques électroniques sans imposer une refonte immédiate des procédés. Elle relève également le niveau d'exigence pour les fournisseurs concurrents en matière de documentation d'empreinte et d'efficacité des sites intégrés.

- Juin 2025 : Wanhua et ElevenEs Ltd. ont signé un protocole d'accord établissant un partenariat d'approvisionnement et technique pour les solvants NMP destinés à l'industrie des nouvelles énergies. Cet accord signale des liens plus étroits entre producteurs et fabricants de batteries, avec un accent accru sur le soutien à la qualification et l'assurance d'approvisionnement plutôt que sur les achats ponctuels via des distributeurs. Il met également en évidence des stratégies d'approvisionnement centrées sur l'Europe pour les matériaux de batteries, dans un contexte d'exigences de conformité et de durabilité.

- Juin 2024 : L'Agence américaine de protection de l'environnement (EPA) a proposé une règle de gestion des risques au titre du TSCA pour la NMP qui restreindrait certains usages et imposerait des contrôles plus stricts en milieu de travail, y compris pour les décapants pour peinture destinés aux consommateurs. Cette poussée réglementaire accélère la substitution des solvants et augmente les coûts de conformité pour les formulateurs en aval, faisant évoluer le mix produit vers une demande de qualité industrielle, électronique et pharmaceutique, où les contrôles et les systèmes fermés sont plus courants.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est défini comme la demande mondiale de produits chimiques de la famille des pyrrolidones vendus pour des usages industriels et spécialisés, comptée au point où les volumes de produits sont fournis aux applications d'utilisation finale dans les principales régions.

Exclusions de périmètre : nous excluons les transferts internes au sein d'usines intégrées, les usages à l'échelle du laboratoire et uniquement à des fins de R&D, ainsi que les produits finis en aval où la pyrrolidone n'est qu'un ingrédient mineur et ne peut être retracée jusqu'à un volume de consommation clair.

Aperçu de la segmentation

- Par type

- N-méthyl-2-pyrrolidone

- 2-pyrrolidone

- Autres types

- Par application

- Solvant

- Décolorant

- Plastifiants

- Autres applications

- Par secteur d'utilisation final

- Électronique

- Pétrole et gaz

- Produits pharmaceutiques

- Peintures et revêtements

- Agrochimiques

- Autres secteurs d'utilisation final

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Thaïlande

- Indonésie

- Viêt Nam

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Égypte

- Nigéria

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction du contexte de la demande pour les pyrrolidones et leurs usages finaux liés, puis par la vérification des signaux d'offre et de commerce qui peuvent être rapprochés des volumes de marché. Nous nous appuyons sur des sources publiques telles que les documents de sécurité chimique et de restriction d'agences comme l'EPA américaine et l'ECHA, les statistiques commerciales d'UN Comtrade, et des revues de chimie et de procédés à comité de lecture qui traitent des ajouts de capacité et des voies de fabrication.

Ensuite, les rapports annuels d'entreprises, les présentations aux investisseurs et les fiches techniques de produits sont utilisés pour confirmer les qualités typiques, les indices de pureté et les principaux moteurs d'application, en particulier pour la demande liée aux solvants et à l'électronique. Nous utilisons également des abonnements payants pour les données financières et de renseignement d'entreprises, des bases de données de brevets et des données d'importation-exportation au niveau des expéditions pour recouper les empreintes des producteurs et les flux commerciaux lorsque les informations publiques sont insuffisantes. Les exemples cités ici sont illustratifs et non exhaustifs, et nous avons consulté des sources publiques et payantes supplémentaires pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire vise à valider quels volumes de pyrrolidones se dirigent réellement vers les applications clés, et à quelle vitesse la substitution, la réglementation et les changements de prix modifient les schémas d'utilisation. Nous nous entretenons avec des producteurs, des distributeurs et de grands utilisateurs finaux en APAC, en EMEA et dans les Amériques afin de pouvoir corriger les hypothèses sur le mix de qualités, la dépendance commerciale et les cycles de demande lorsque les sources documentaires ne fournissent pas suffisamment de détails pour des catégories d'application spécifiques.

l'intitulé du tableau doit rester fixe pour la capture de la répartition des répondants.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 28 % | Dirigeants (CXO) : 13 % | APAC : 42 % |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 33 % |

| Acteurs plus petits : 21 % | Managers : 47 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

Notre logique de dimensionnement utilise une approche descendante et ascendante, où la production, le taux d'utilisation des capacités et les données commerciales sont reconstitués en consommation apparente par région, puis vérifiés par rapport aux signaux de demande au niveau des applications. Comme les chiffres de capacité publics peuvent être inégaux selon les pays, les résultats sont corroborés par des approximations ascendantes sélectives telles que des fourchettes de volumes de producteurs échantillonnés, des vérifications des circuits de distribution et quelques ratios volume/demande liés à la production d'usage final.

Les principales données utilisées dans le modèle comprennent les capacités d'usines annoncées et les calendriers de déblocage, les tendances d'importation-exportation pour les catégories chimiques pertinentes, la part de la pyrrolidone utilisée comme solvant par rapport à d'autres fonctions, les points de restriction réglementaire qui modifient l'usage autorisé dans les applications sensibles, et la croissance régionale de la production d'électronique, de produits pharmaceutiques et de revêtements. Lorsqu'il existe des lacunes de données pour les petits pays producteurs, nous les comblons avec des indicateurs indirects fondés sur le commerce, puis nous revérifions la consommation implicite par rapport aux retours d'entretiens afin que les totaux finaux restent réalistes.

Pour les prévisions, nous nous appuyons sur une analyse de scénarios étayée par des indicateurs avancés tels que la production industrielle en aval, les tendances de production chimique régionale et le rythme attendu de substitution dans les usages réglementés. Les hypothèses sont maintenues simples et sont mises à jour lorsque les répondants primaires signalent des changements dans le comportement d'approvisionnement, les cycles de stocks ou les prix susceptibles de modifier les volumes à court terme.

Validation des données et cycle de mise à jour

La validation est assurée par plusieurs vérifications afin que les erreurs provenant d'une source unique ne se répercutent pas sur la taille finale du marché. Nous comparons les totaux modélisés à des signaux indépendants tels que les balances commerciales, les variations de taux d'utilisation et les tendances de production d'usage final régionales, puis nous examinons les valeurs aberrantes avant de finaliser les chiffres.

Un deuxième analyste examine la logique du modèle, les fourchettes de données d'entrée et la plausibilité des étapes de croissance par région et par application, suivi d'une dernière revue avant publication. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées en cas d'événements significatifs, tels que des annonces majeures de capacité, des changements réglementaires ou des perturbations de la demande importantes. Avant livraison, nous effectuons une vérification actualisée afin que les clients reçoivent la vision la plus récente.

Comparaison de la taille du marché des pyrrolidones de Mordor Intelligence avec d'autres estimations publiées

Les estimations publiées pour les pyrrolidones ne coïncident souvent pas car l'unité de mesure et le périmètre comptabilisé ne sont pas cohérents selon les sources, ce qui modifie rapidement le chiffre affiché. Certaines études décrivent le marché en termes de revenus, tandis que d'autres le construisent en volume physique, et la conversion entre les deux dépend du mix de qualités et de la tarification régionale.

L'écart principal provient du mélange de totaux basés sur le revenu avec une demande basée sur le tonnage, alors que Mordor Intelligence maintient la taille du marché en millions de tonnes et évite d'appliquer un prix moyen implicite qui peut varier fortement selon la qualité et la région.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,08 million USD (2025) | |

| Cabinet de conseil mondial A | 1,95 milliard USD (2024) | Présenté en termes de revenus, ce qui repose généralement sur un prix de vente moyen supposé toutes qualités et régions confondues, et le total peut évoluer sensiblement lorsque le mix se déplace vers des matériaux de plus haute pureté. |

| Éditeur sectoriel B | 3,42 milliards USD (2025) | Utilise un modèle de revenus sur un horizon plus long, et le total peut refléter une chaîne monétisée plus large où les dérivés ou produits finis formulés sont comptabilisés au-delà du volume de pyrrolidone de base. |

En considérant les trois chiffres ensemble, l'écart s'explique principalement par le choix de l'unité et par ce qui est monétisé par rapport à ce qui est consommé. Lorsque les résultats sont rattachés à des variables transparentes comme les mouvements commerciaux, les évolutions du taux d'utilisation et l'activité d'usage final, les résultats deviennent plus faciles à suivre et à vérifier d'une année sur l'autre pour les clients.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du pyrrolidone en 2026 ?

La taille du marché du pyrrolidone s'élève à 1,12 million de tonnes en 2026 et devrait atteindre 1,33 million de tonnes d'ici 2031.

Quelle est l'application à la croissance la plus rapide pour le pyrrolidone ?

Les plastifiants sont l'application à la croissance la plus rapide, se développant à un TCAC de 4,24 % en raison de l'adoption du TPU ignifuge.

Pourquoi le NMP de qualité électronique est-il proposé à un prix premium ?

Le NMP de qualité électronique doit respecter des limites d'impuretés métalliques inférieures à 10 ppb, nécessitant une purification coûteuse qui justifie une prime de prix de 60 % à 80 %.

Comment les règles REACH affectent-elles la demande de pyrrolidone en Europe ?

L'annexe XVII du règlement REACH plafonne la teneur en NMP dans les produits grand public, éliminant une demande significative en peintures et revêtements et orientant l'attention vers des mélanges biosourcés en dessous de 0,3 % en poids.

Dernière mise à jour de la page le: