Taille et Part du Marché des Isocyanates

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

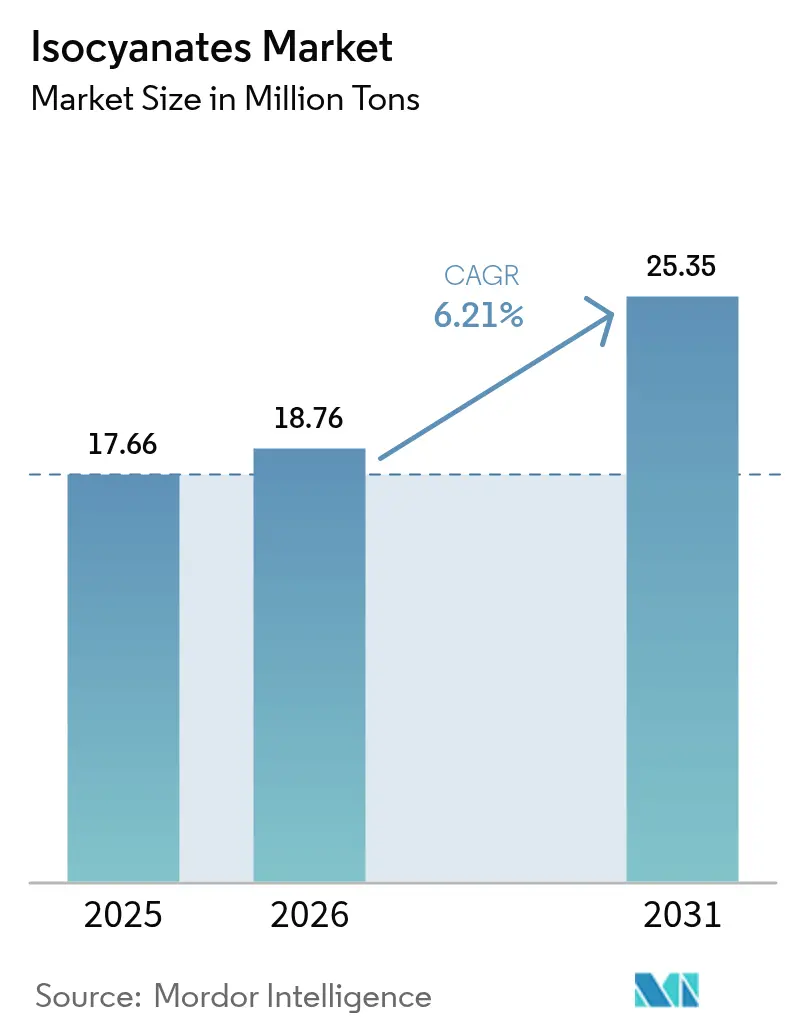

| Volume du Marché (2026) | 18.76 Millions de tonnes |

| Volume du Marché (2031) | 25.35 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 6.21% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Isocyanates par Mordor Intelligence

La taille du Marché des Isocyanates est projetée à 17,66 millions de tonnes en 2025, 18,76 millions de tonnes en 2026, et devrait atteindre 25,35 millions de tonnes d'ici 2031, avec un TCAC de 6,21 % de 2026 à 2031. La demande est soutenue par le renforcement des réglementations sur la performance énergétique des bâtiments, la transition automobile vers les véhicules électriques et la croissance persistante de la construction en Asie-Pacifique. Le diisocyanate de méthylène diphényle (MDI) domine car la mousse de polyuréthane rigide reste le matériau d'isolation de référence pour les murs, les toitures et les panneaux d'appareils électroménagers. Les grades aliphatiques tels que le diisocyanate d'hexaméthylène (HDI) et le diisocyanate d'isophorone (IPDI) gagnent en dynamisme dans les vernis de finition automobiles et les revêtements de maintenance industrielle nécessitant une résistance aux ultraviolets. La volatilité des matières premières, notamment dans les chaînes benzène-aniline, comprime les marges des producteurs et accélère l'intégration verticale.

Principaux Enseignements du Rapport

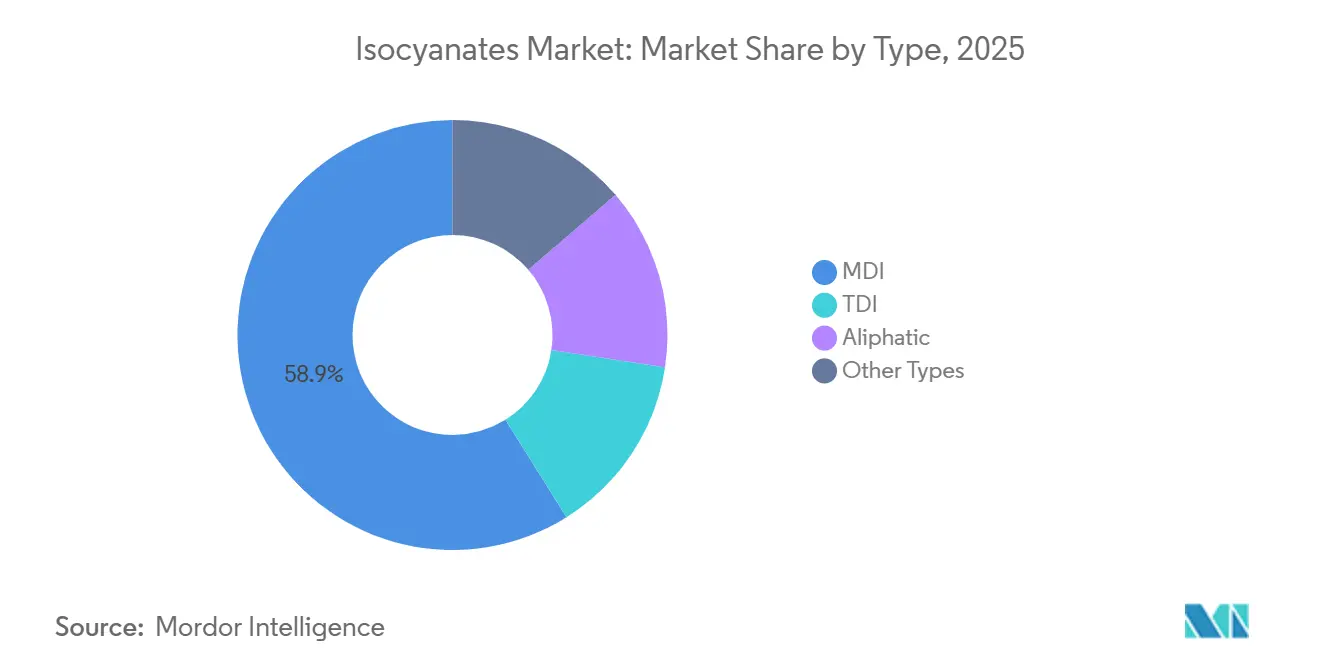

- Par type, le MDI représentait 58,90 % de la part du marché des isocyanates en 2025. Les isocyanates aliphatiques devraient enregistrer un TCAC de 6,78 % jusqu'en 2031.

- Par application, la mousse rigide représentait 32,51 % de la part en 2025, tandis que les peintures et revêtements progressent à un TCAC de 6,52 % jusqu'en 2031.

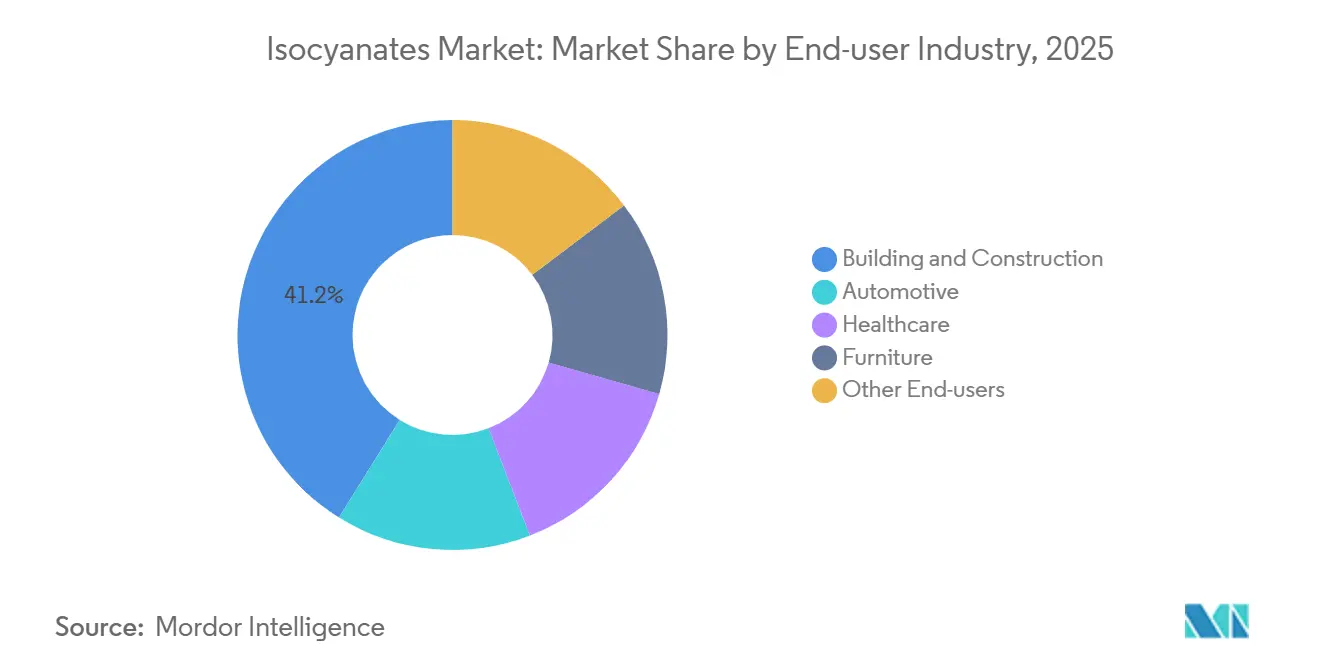

- Par utilisateur final, le bâtiment et la construction détenaient 41,15 % du volume en 2025 ; le secteur automobile devrait se développer à un TCAC de 6,67 % jusqu'en 2031.

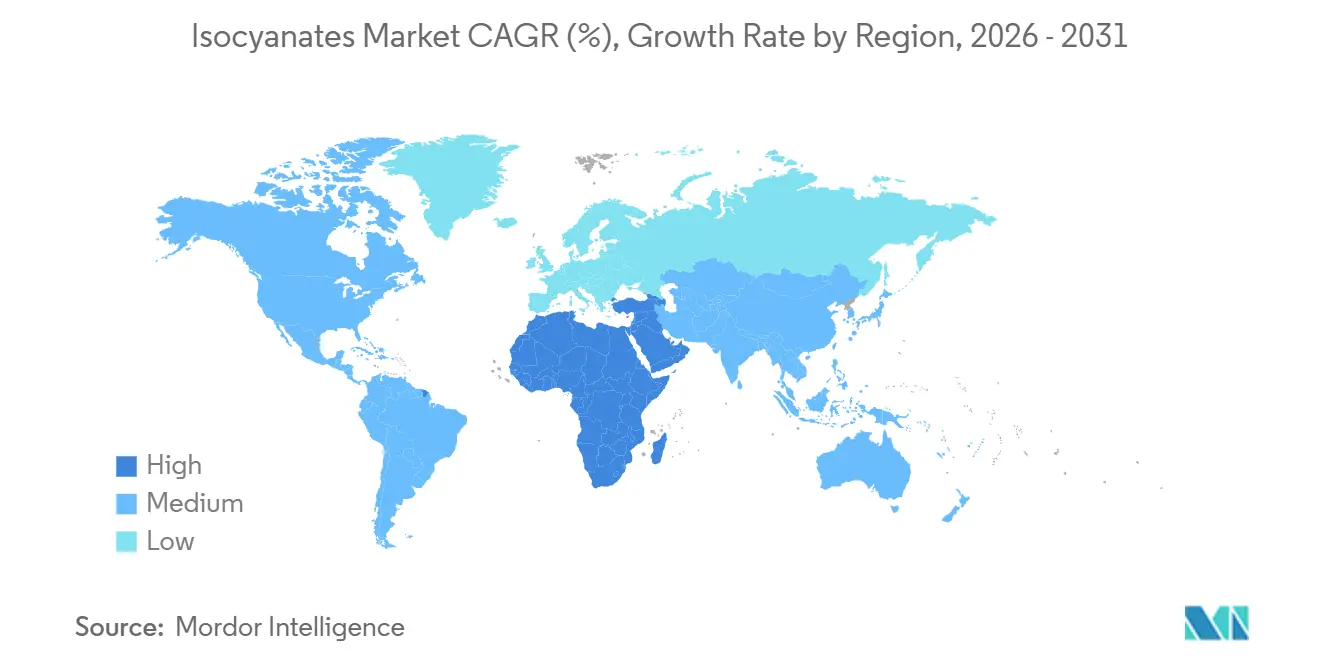

- Par géographie, la région Asie-Pacifique détenait une part de 46,91 % du marché des isocyanates en 2025 ; le Moyen-Orient et l'Afrique devraient afficher le TCAC régional le plus élevé de 6,33 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Isocyanates

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de mousse de polyuréthane rigide dans l'isolation des bâtiments | +1.8% | Mondial, avec une intensité maximale en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Industrialisation et urbanisation rapides en Asie-Pacifique | +1.5% | Cœur Asie-Pacifique, avec des retombées au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Tendance aux véhicules légers stimulant l'adoption des composites en polyuréthane | +1.2% | Mondial, porté par l'Amérique du Nord, l'Europe et la Chine | Moyen terme (2-4 ans) |

| Croissance de la chaîne du froid et des emballages pour le commerce électronique | +0.9% | Asie-Pacifique, Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Production de pales d'éoliennes utilisant des composites à base d'isocyanates | +0.7% | Europe, Amérique du Nord, Asie-Pacifique (Chine, Inde) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Mousse de Polyuréthane Rigide dans l'Isolation des Bâtiments

Les constructeurs optent de plus en plus pour des matériaux à haute valeur R en réponse au renforcement des réglementations sur l'efficacité énergétique. Le code californien de 2025 fixe la barre à R-15 pour les murs avec ossature 2 × 4 et R-21 pour ceux avec ossature 2 × 6[1]Commission de l'Énergie de Californie, « Normes d'Efficacité Énergétique des Bâtiments 2025 », energy.ca.gov. Dans le Rhode Island, le code RISBC-8 impose une isolation continue R-30 pour les toitures commerciales[2]Code de Construction de l'État du Rhode Island, « RISBC-8 Conservation de l'Énergie », building-standards.ri.gov. Les panneaux polyisocyanurate, reconnus pour leur faible conductivité thermique et leur rigidité structurelle, sont devenus le choix privilégié dans le secteur de la toiture commerciale en Amérique du Nord. Les mesures strictes de la Californie exigent que les installations de mousse de polyuréthane projetée fassent l'objet d'une vérification de la Qualité d'Installation de l'Isolation, soulignant une préférence pour les applicateurs certifiés et les fournisseurs de confiance. Les recommandations nationales du Canada en faveur des systèmes de projection à densité moyenne signalent une évolution réglementaire, en privilégiant les produits qui excellent à la fois dans l'étanchéité à l'air et la résistance thermique. Ces tendances soulignent le rôle central de la mousse rigide dans les projets à énergie nette zéro et à maison passive, en particulier dans les régions où les besoins annuels en chauffage sont inférieurs à 15 kWh/m².

Industrialisation et Urbanisation Rapides en Asie-Pacifique

En 2025, les nouveaux projets de logements dans les villes de deuxième et troisième rang en Chine, les initiatives d'infrastructure publique en Inde et une base industrielle en pleine expansion au Vietnam, en Thaïlande et en Indonésie ont propulsé la région Asie-Pacifique à la tête de la consommation mondiale d'isocyanates. Au deuxième trimestre 2026, Wanhua Chemical a étendu son complexe MDI du Fujian, atteignant une capacité annuelle de plusieurs millions de tonnes. Parallèlement, en janvier 2026, Covestro a procédé à une augmentation significative de sa production de TDI à Shanghai. Les exportations substantielles de TDI de la Chine en 2025 ont consolidé son rôle d'influenceur des prix régionaux. Par ailleurs, à mesure que l'infrastructure de la chaîne du froid se développe, la région Asie-Pacifique se positionne en tête au niveau mondial, portée par une demande croissante de panneaux isolants en polyuréthane (affichant une conductivité thermique inférieure à 0,022 W/m·K) indispensables pour les livraisons d'épicerie en ligne et la logistique des produits biologiques pharmaceutiques.

Tendance aux Véhicules Légers Stimulant l'Adoption des Composites en Polyuréthane

Les véhicules électriques (VE) intègrent désormais une plus grande quantité de plastiques et de composites que les véhicules traditionnels à combustion interne. Par exemple, un VE de taille intermédiaire en Amérique du Nord prévu pour 2025 utilise du polyuréthane sous forme de mousse et d'élastomère. Les systèmes d'encapsulation des blocs-batteries sont méticuleusement conçus pour résister à des variations de température allant de –40 °C à 85 °C, atteindre un indice de résistance à l'eau IPX7 et minimiser la déformation permanente. Ces normes rigoureuses sont atteintes grâce à l'utilisation de mousses pour blocs-batteries en combinaison avec des modules spécifiques. De plus, les couvercles composites offrent un avantage de poids notable par rapport à leurs homologues en acier. En raison de la politique de double crédit de la Chine favorisant l'allègement des véhicules, l'utilisation de polyuréthane par véhicule a considérablement augmenté.

Croissance de la Chaîne du Froid et des Emballages pour le Commerce Électronique

La région Asie-Pacifique s'est imposée comme le chef de file dans l'expansion de la capacité mondiale de stockage réfrigéré. Les panneaux rigides en polyuréthane et en polyisocyanurate, qui affichent des valeurs R supérieures par pouce, surpassent le polystyrène expansé en termes de performance. Ces panneaux représentent une part significative des dépenses dans la construction d'entrepôts frigorifiques. Le secteur de la logistique pharmaceutique, axé sur l'oncologie et les produits biologiques nécessitant un transport à température précise, amplifie davantage le besoin d'une isolation de premier ordre. De plus, les boîtes hybrides, qui combinent des panneaux à isolation sous vide avec des noyaux en polyuréthane, augmentent non seulement les charges utiles, mais maintiennent également la constance de la température sur de longues périodes. Cette capacité est essentielle pour garantir la réussite de l'expédition transcontinentale de produits biologiques.

Analyse de l'Impact des Contraintes*

| Contraintes | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières benzène et nitrobenzène | -1.3% | Mondial, avec une pression aiguë en Europe et chez les producteurs non intégrés | Court terme (≤ 2 ans) |

| Obstacles liés à la formation et à la classification REACH de l'UE | -0.6% | Europe, avec des coûts de conformité indirects sur les marchés d'exportation | Moyen terme (2-4 ans) |

| Tensions d'approvisionnement dues aux fermetures environnementales en Chine | -0.8% | Asie-Pacifique, avec des répercussions sur les marchés au comptant mondiaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières Benzène et Nitrobenzène

En 2024-2025, les prix du benzène ont fluctué dans une fourchette spécifique, tandis que l'aniline, un précurseur du MDI, était cotée dans une autre fourchette. Les producteurs non intégrés ont eu du mal à répercuter les hausses de coûts en aval avant les renouvellements de contrats. En revanche, les leaders intégrés du secteur comme Wanhua et BASF ont atténué la volatilité en gérant leurs propres chaînes de production benzène-aniline. Cependant, ils ont connu des fluctuations significatives de leurs résultats trimestriels en raison des variations des prix des matières premières. De plus, les installations européennes ont été confrontées à des prix élevés du gaz naturel, ce qui a alourdi les coûts d'hydrogénation du nitrobenzène et réduit leur compétitivité mondiale.

Obstacles liés à la Formation et à la Classification REACH de l'UE

À partir d'août 2025, les travailleurs européens manipulant des concentrations spécifiques de diisocyanates seront tenus de suivre un programme de formation échelonné, avec des certifications valables cinq ans. Les petites entreprises, qui manquent souvent de personnel dédié à la Santé, Sécurité et Environnement (SSE), sont confrontées à des coûts de conformité élevés. Cette contrainte financière a entraîné un ralentissement de l'adoption de la mousse projetée sur les marchés de la rénovation. Comme les clients en aval demandent de plus en plus la preuve de certification, les cycles d'approvisionnement se sont allongés. Ce délai a conduit certains acheteurs à explorer des alternatives, telles que la laine minérale ou le polystyrène expansé, même au prix de certains compromis sur les performances. Par ailleurs, l'innovation est freinée, car toute modification de formulation déclenche la nécessité de nouvelles évaluations des fiches de données de sécurité et peut également nécessiter des sessions de formation de remise à niveau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Dominance du MDI et Croissance des Spécialités Aliphatiques

Le MDI a capté 58,90 % du volume du marché des isocyanates en 2025. Le MDI polymérique, avec une fonctionnalité comprise entre 2 et 3, permet aux formulateurs d'ajuster finement la viscosité, répondant à des applications allant des mousses projetées à faible densité aux panneaux structurels dépassant 200 kg/m³. Le TDI reste le choix privilégié pour les mousses flexibles, notamment le mélange d'isomères 80:20, très demandé pour le mobilier et la literie. Les isocyanates aliphatiques, principalement le HDI et l'IPDI, se taillent rapidement une niche, avec un TCAC projeté de 6,78 % jusqu'en 2031, portés par la demande du secteur automobile pour des vernis de finition résistants aux UV. Les acquisitions stratégiques, notamment des actifs HDI au Texas et en Thaïlande, ainsi qu'un achat de HDI en France, soulignent l'évolution du secteur vers ces grades premium. Le portefeuille comprend également des prépolymères de spécialité, des systèmes bloqués adaptés aux revêtements en poudre et des isocyanates pionniers à base de CO₂, tous visant à minimiser l'empreinte carbone.

Les grades d'isocyanates aliphatiques sont en passe de connaître une croissance régulière sur la période de prévision 2026-2031. À la fin de cette période, ces grades devraient représenter une part significative du marché global des isocyanates. Les producteurs se concentrent stratégiquement sur des secteurs tels que l'automobile, l'énergie éolienne et les revêtements de sol industriels, où les clients accordent la priorité à une durabilité et une esthétique améliorées et sont prêts à y investir.

Par Application : La Mousse Rigide Ancre les Volumes, les Revêtements Mènent la Croissance

La mousse rigide représentait 32,51 % de la part en 2025, portée par sa haute valeur R et sa résistance structurelle. La mousse rigide s'est imposée comme le choix privilégié pour l'isolation des bâtiments, la réfrigération et les systèmes de projection. Les toitures commerciales nord-américaines comportaient principalement des panneaux polyisocyanurate, assurant une part dominante du marché. La mousse projetée à cellules fermées a gagné du terrain dans les rénovations résidentielles, séduisant les propriétaires en quête d'un retour rapide sur les coûts énergétiques. Parallèlement, la mousse flexible a maintenu son rôle essentiel dans la literie et les sièges automobiles, soutenue par une demande robuste dans le secteur de la mousse de polyuréthane automobile en Chine.

Les peintures et revêtements progressent à un TCAC de 6,52 % d'ici 2031, soutenus par des dispersions en phase aqueuse maintenant les niveaux de COV sous contrôle, et des vernis de finition aliphatiques bicomposants réussissant des tests Q-UV rigoureux. Le marché des isocyanates pour les revêtements a connu une expansion notable. Simultanément, les adhésifs, mastics et élastomères ont trouvé des applications croissantes dans les modules de batteries de véhicules électriques, répondant aux besoins d'amortissement des vibrations et de gestion thermique. Par ailleurs, la polyvalence de la chimie du polyuréthane s'est manifestée à travers ses applications variées, des liants pour fonderie et revêtements textiles aux matrices composites.

Par Secteur d'Utilisation Final : La Construction Mène, l'Automobile Accélère

En 2025, les rénovations d'isolation en cours et une forte augmentation des entrepôts frigorifiques ont conduit le secteur du bâtiment et de la construction à consommer une part de 41,15 % des isocyanates. À mesure que les réglementations sur les bâtiments à énergie nette zéro gagnent du terrain, la demande de mousse projetée - appréciée pour ses propriétés d'étanchéité à l'air et sa durabilité dépassant quarante ans - s'est intensifiée. Dans le même temps, le secteur automobile dépasse tous les autres utilisateurs finaux, avec un TCAC de 6,67 % anticipé pendant la période de prévision 2026-2031. Des caractéristiques telles que les blocs-batteries de véhicules électriques, les structures composites légères et les mousses d'amortissement acoustique augmentent la valeur du contenu en polyuréthane dans les véhicules.

Les secteurs de la santé, du mobilier, de l'électronique et du secteur maritime démontrent collectivement une forte tendance de consommation. Les hôpitaux choisissent des mousses à faibles émissions conformes à la norme CertiPUR-US pour leurs matelas. Les fabricants de mobilier adoptent des polyols biosourcés, entraînant une diminution notable des émissions de gaz à effet de serre sur le cycle de vie. Dans le secteur aérospatial, les revêtements de fils en polyuréthane thermoplastique répondent à des critères stricts de résistance au feu et de faible dégazage. Le secteur maritime tire parti de la résistance du polyuréthane à l'eau salée et aux rayons UV, en l'utilisant dans les ponts et les mousses de flottabilité.

Analyse Géographique

L'Asie-Pacifique contrôlait 46,91 % du volume du marché des isocyanates en 2025. À mi-2026, la Chine augmentait non seulement sa capacité MDI mais aussi sa production de TDI, le tout soutenu par un réseau croissant d'entrepôts de chaîne du froid. Les initiatives de logement en Inde, associées à un essor manufacturier dans les pays de l'ASEAN, ont maintenu des taux d'utilisation élevés dans la région. Par ailleurs, le Vietnam est sur le point de dévoiler un séparateur MDI, répondant aux demandes croissantes des industries du mobilier et de l'électronique en Asie du Sud-Est.

En 2025, l'Amérique du Nord a été confrontée à une croissance timide, largement due à des taux d'intérêt élevés freinant les mises en chantier. Cependant, une expansion à Geismar, en Louisiane, a augmenté la capacité MDI de la région d'ici 2026. Avec un climat monétaire plus favorable anticipé fin 2026, une reprise dans les secteurs de la construction et de l'automobile est probable. L'Europe, quant à elle, a été confrontée à des défis liés à la hausse des prix du gaz naturel, à un ralentissement de la nouvelle construction et à de nouvelles obligations de formation REACH qui ont freiné l'adoption de la mousse projetée. Bien que les importations au comptant en provenance d'Asie aient exercé une pression à la baisse sur les prix européens, les acheteurs sont restés prudents face aux perturbations potentielles de l'approvisionnement en provenance de Chine.

Le Moyen-Orient et l'Afrique devraient dépasser les autres régions avec un TCAC de 6,33 % pendant la période de prévision 2026-2031. Une acquisition récente sécurise non seulement la proximité des matières premières, mais élargit également les capacités des aromatiques aux systèmes polyuréthane. Le complexe Sadara, fruit d'une collaboration entre Saudi Aramco et Dow, est la plus grande installation chimique à phase unique au monde. Il intensifie désormais la production de systèmes polyuréthane en aval, d'adhésifs et de revêtements, ciblant les secteurs locaux tels que la construction, l'automobile et les énergies renouvelables. En Amérique du Sud, les secteurs automobile et agro-industriel du Brésil sont des moteurs clés, tandis que le Nigeria, l'Égypte et la Turquie, bien que plus petits acteurs, sont des marchés émergents, notamment à mesure qu'ils améliorent leurs infrastructures et leurs installations de chaîne du froid.

Paysage Concurrentiel

Le marché des isocyanates est modérément consolidé. L'acquisition stratégique de Covestro par ADNOC souligne une tendance croissante : les géants pétroliers s'aventurent plus profondément dans les produits chimiques en aval, une démarche visant à compenser la stagnation de la croissance des carburants. Les investissements se dirigent vers les niches aliphatiques, qui bénéficient de primes de prix par rapport à leurs homologues aromatiques. La différenciation technologique constitue un avantage concurrentiel secondaire. La voie innovante de Tosoh pour les isocyanates à base de CO₂ capture non seulement du CO₂ annuellement, mais réduit également l'empreinte carbone de l'aniline. À l'avenir, des perturbations potentielles pourraient provenir de chimies de polyuréthane sans isocyanates, qui contournent les réactifs dangereux. Bien que les candidats en phase précoce comme les systèmes à base de carbonates cycliques soient encore à l'échelle pilote, ils attirent des investissements croissants en recherche et développement.

Leaders du Secteur des Isocyanates

Wanhua Chemical Group Co. Ltd.

BASF SE

Covestro AG

Huntsman Corporation LLC

Dow Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Covestro AG a annoncé l'acquisition de deux anciens sites de production de Vencorex pour les dérivés HDI (Diisocyanate d'Hexaméthylène) à Freeport, aux États-Unis, et à Rayong, en Thaïlande, élargissant son empreinte de production dans les revêtements et adhésifs. La transaction devrait être finalisée d'ici fin 2025.

- Février 2025 : BASF SE a annoncé l'expansion de sa capacité MDI (Diisocyanate de Méthylène Diphényle) à Shanghai à 401,76 ktpa, répondant à la demande régionale croissante. La mise à niveau implique l'optimisation de l'efficacité de production et l'extension des heures opérationnelles des unités clés. De plus, BASF étend sa capacité de séparation MDI à Chongqing à 530 ktpa.

Périmètre du Rapport sur le Marché Mondial des Isocyanates

Une famille de composés à faible poids moléculaire et à haute réactivité est connue sous le nom d'isocyanates. Ces produits chimiques, caractérisés par le groupe isocyanate (-NCO), réagissent avec des groupes alcool (hydroxyle) pour produire des polymères de polyuréthane.

Le marché des isocyanates est segmenté par type, application, secteur d'utilisation final et géographie. Par type, le marché est segmenté en MDI, TDI, aliphatique (par exemple, HDI, IPDI) et autres types. Par application, le marché est segmenté en mousse rigide, mousse flexible, peintures et revêtements, adhésifs et mastics, élastomères, liants et autres applications. Par secteur d'utilisation final, le marché est segmenté en bâtiment et construction, automobile, santé, mobilier et autres utilisateurs finaux (aérospatial, électronique, maritime). Le rapport couvre également la taille du marché et les prévisions pour le marché des isocyanates dans 27 pays à travers les principales régions. La taille du marché et les prévisions pour chaque segment sont fournies sur la base du volume (Tonnes).

| MDI |

| TDI |

| Aliphatique (par exemple, HDI, IPDI) |

| Autres Types |

| Mousse Rigide |

| Mousse Flexible |

| Peintures et Revêtements |

| Adhésifs et Mastics |

| Élastomères |

| Liants |

| Autres Applications |

| Bâtiment et Construction |

| Automobile |

| Santé |

| Mobilier |

| Autres Utilisateurs Finaux (Aérospatial, Électronique, Maritime) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Turquie | |

| Égypte | |

| Nigeria | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | MDI | |

| TDI | ||

| Aliphatique (par exemple, HDI, IPDI) | ||

| Autres Types | ||

| Par Application | Mousse Rigide | |

| Mousse Flexible | ||

| Peintures et Revêtements | ||

| Adhésifs et Mastics | ||

| Élastomères | ||

| Liants | ||

| Autres Applications | ||

| Par Secteur d'Utilisation Final | Bâtiment et Construction | |

| Automobile | ||

| Santé | ||

| Mobilier | ||

| Autres Utilisateurs Finaux (Aérospatial, Électronique, Maritime) | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Qatar | ||

| Turquie | ||

| Égypte | ||

| Nigeria | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle sera la demande mondiale d'isocyanates d'ici 2031 ?

La taille du marché des isocyanates est projetée à 18,76 millions de tonnes en 2026, et devrait atteindre 25,35 millions de tonnes d'ici 2031, avec un TCAC de 6,21 % de 2026 à 2031.

Quel secteur d'utilisation final connaît la croissance la plus rapide après 2026 ?

Les applications automobiles, notamment dans l'encapsulation des batteries de véhicules électriques et les composites légers, devraient progresser à un TCAC de 6,67 %.

Pourquoi les isocyanates aliphatiques commandent-ils des prix premium ?

Des grades tels que le HDI et l'IPDI offrent une résistance aux UV et une rétention du brillant supérieures, les rendant indispensables pour les vernis de finition automobiles et les revêtements industriels haut de gamme.

Comment la réglementation affecte-t-elle les marchés européens du polyuréthane ?

Le REACH de l'UE exige désormais une formation obligatoire des travailleurs pour la manipulation des diisocyanates, augmentant les coûts de conformité et ralentissant l'adoption de la mousse projetée et des revêtements de spécialité.

Dernière mise à jour de la page le: