Taille et part de marché des centres de données de Hyderabad

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2032 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2032 |

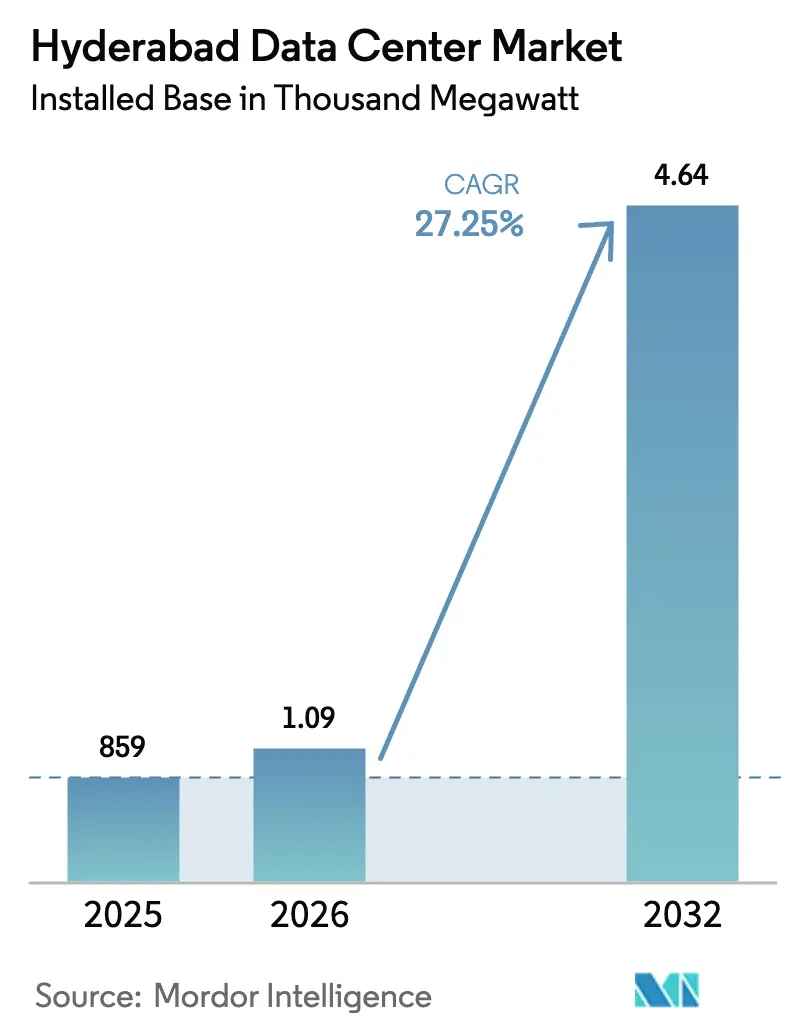

| Taille du marché de l'année de base (2025) | 859 Mille mégawatts |

| Volume du Marché (2026) | 1.09 Mille mégawatts |

| Volume du Marché (2032) | 4.64 Mille mégawatts |

| Taux de croissance (2026 - 2032) | 27.25% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données de Hyderabad par Mordor Intelligence

La taille du marché des centres de données de Hyderabad devrait croître de 859 MW de charge informatique installée en 2025 à 1 093,1 MW de charge informatique installée en 2026, et devrait atteindre 4 640,8 MW d'ici 2032 à un TCAC de 27,25 % sur la période 2026-2032. L'essor des dépenses d'investissement hyperscale, les incitations au guichet unique du Telangana et la loi sur la protection des données personnelles numériques (DPDP) ancrent cette expansion. Les opérateurs hyperscale bénéficient de coûts fonciers inférieurs en moyenne de 40 % à ceux de Mumbai, tout en profitant d'une densité de fibre comparable, une combinaison qui accélère la planification des capacités à l'échelle régionale. L'intensification de la demande en IA et en GPU fait monter les densités de puissance des baies à 20–40 kW, orientant les investissements vers les salles à refroidissement liquide et la redondance de niveau IV. Par ailleurs, le trafic de backhaul 5G et la diffusion OTT en continu renforcent les déploiements de nœuds de périphérie qui complètent les nœuds hyperscale, maintenant une courbe d'absorption équilibrée. Des risques d'exécution persistent concernant la fiabilité du réseau électrique et l'inflation immobilière, mais des subventions étatiques coordonnées et des mandats d'énergie renouvelable atténuent ces obstacles.

Principaux points à retenir du rapport

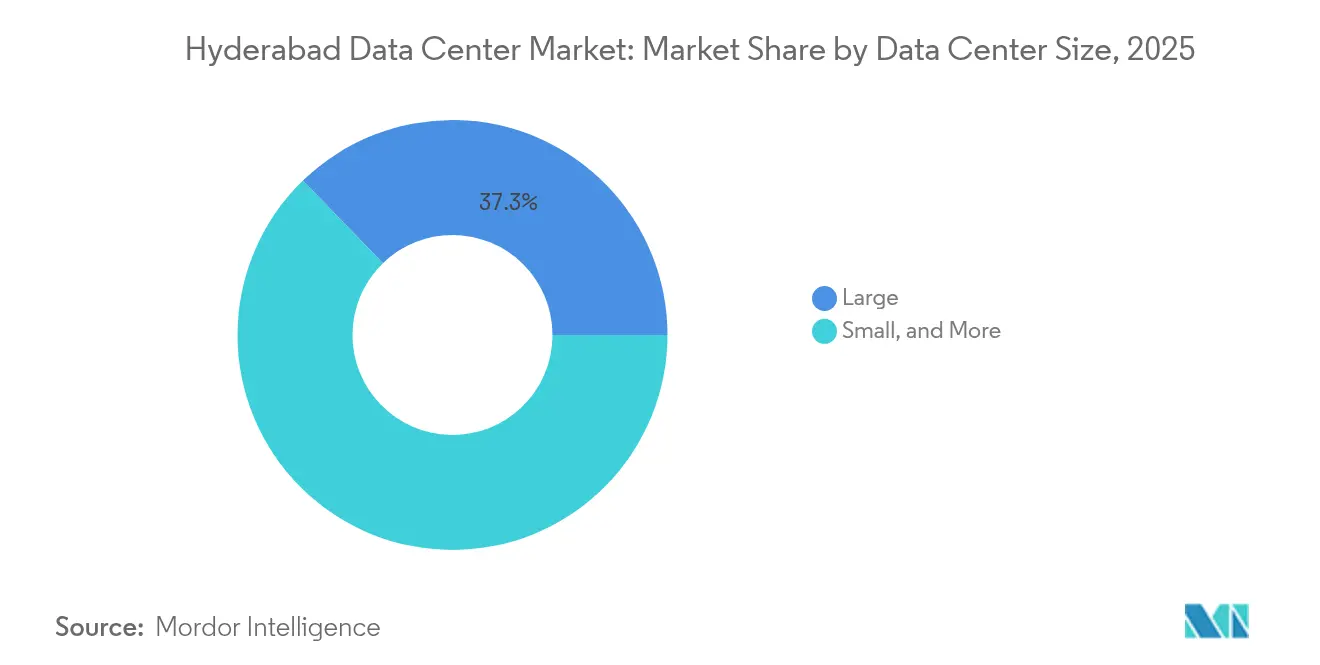

- Par taille de centre de données, les grandes installations détenaient 37,25 % de la part de marché des centres de données de Hyderabad en 2025, tandis que les sites massifs progressent à un TCAC de 23,07 % jusqu'en 2032.

- Par norme de niveau, le niveau III a capturé 56,45 % de la part de revenus en 2025 ; les installations de niveau IV devraient croître à un TCAC de 20,68 % jusqu'en 2032.

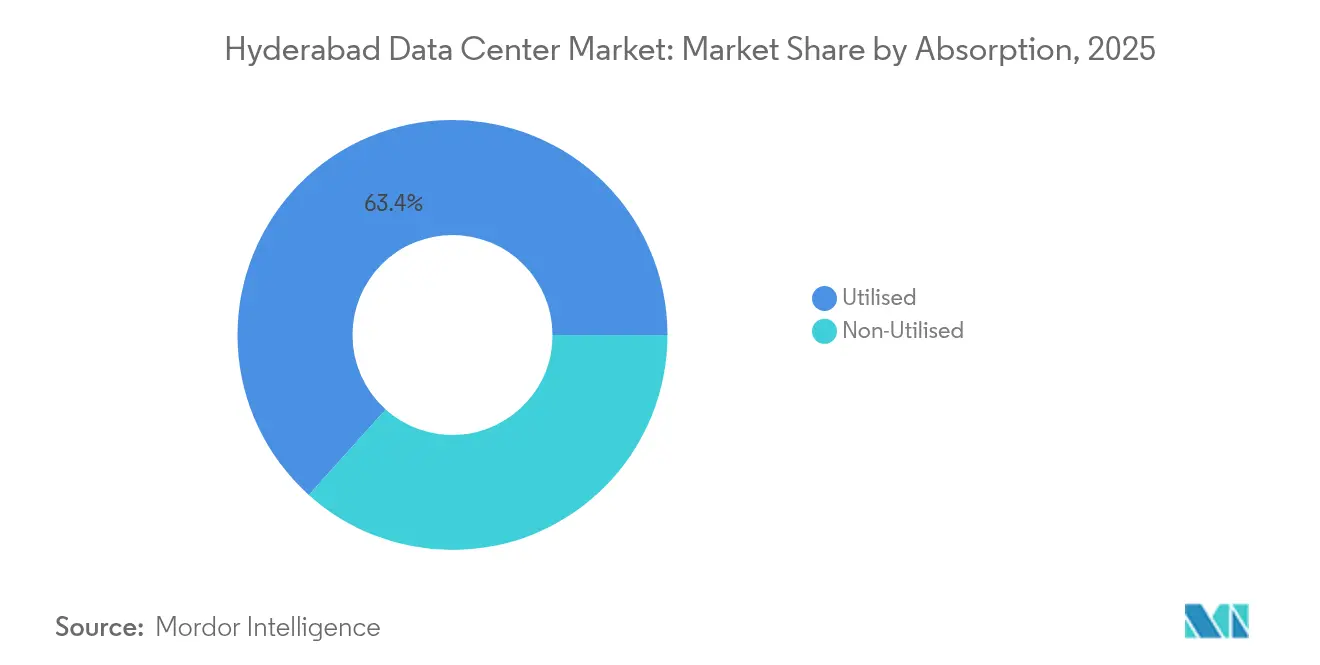

- Par absorption, la catégorie utilisée représentait 63,35 % de la taille du marché des centres de données de Hyderabad en 2025 et progresse à un TCAC de 24,41 % jusqu'en 2032.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données de Hyderabad

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Explosion de la consommation de données mobiles et déploiement de la 5G | +4.20% | National ; Hyderabad, Chennai, Bangalore en tête | Moyen terme (2–4 ans) |

| Mandats indiens de localisation des données (loi DPDP) | +3.80% | National ; concentré dans les pôles métropolitains | Court terme (≤2 ans) |

| Déploiements de régions cloud hyperscale à Hyderabad | +5.10% | Centré sur Hyderabad ; retombées sur le Telangana | Long terme (≥4 ans) |

| Essor des charges de travail OTT, jeux vidéo et IA | +3.50% | National ; Hyderabad comme pôle méridional | Moyen terme (2–4 ans) |

| Autorisation à guichet unique et subventions aux dépenses d'investissement | +2.10% | Spécifique au Telangana | Court terme (≤2 ans) |

| Demande du corridor de R&D aérospatiale et de défense | +1.50% | Pôle aérospatial de Hyderabad | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Les déploiements de régions cloud hyperscale stimulent une expansion de capacité sans précédent

L'engagement d'Amazon de 4,4 milliards USD et le plan à six sites de Microsoft créent une attraction gravitationnelle qui redirige les capacités loin des corridors saturés de Mumbai. Chaque installation d'ancrage cible une charge informatique >100 MW, catalysant les écosystèmes de fournisseurs et créant environ 48 000 emplois directs et indirects par an [1].Data Center Knowledge, "Amazon s'engage à investir 4,4 milliards USD dans les centres de données à Hyderabad, en Inde," datacenterknowledge.com Les incitations comprennent les exemptions de droits sur l'énergie sur 10 ans du Telangana et les autorisations environnementales à voie rapide qui réduisent les délais de construction jusqu'à six mois. Les parcelles foncières le long de la Route Annulaire Extérieure (ORR) se négocient 40 % en dessous des terrains équivalents à Navi Mumbai, réduisant le coût d'investissement par MW même après prise en compte des exigences de redondance. Les opérateurs de réseau répondent en étendant les anneaux de fibre noire vers ces campus en terrain vierge, garantissant une latence inférieure à 2 millisecondes vers le quartier financier de Hyderabad.

Les mandats de localisation des données créent une demande d'entreprise immédiate

La loi DPDP oblige toutes les entités traitant des données personnelles sensibles à localiser le stockage en Inde, établissant ainsi un plancher de demande immédiat [2].Taxmann, "Aperçu de la loi sur la protection des données personnelles numériques de 2023," taxmann.com Les institutions financières font face à des normes encore plus strictes de la Banque de réserve de l'Inde, les incitant à préférer le niveau IV pour les charges de travail bancaires essentielles. Le déploiement de niveau IV alimenté par des énergies renouvelables de Flipkart à Hyderabad illustre comment la conformité stimule des déploiements de spécifications supérieures qui génèrent des tarifs de baies premium. Les multinationales desservant les consommateurs indiens intègrent désormais les coûts de colocation à Hyderabad dans leurs budgets mondiaux de souveraineté des données, garantissant une absorption constante même lors des ralentissements macroéconomiques.

L'explosion des données mobiles et le déploiement de l'infrastructure 5G accélèrent les exigences de périphérie

L'utilisation moyenne de données mobiles par habitant a dépassé 25 Go par mois en 2025, et le trafic 5G augmente de 60 % d'une année sur l'autre. Airtel Nxtra seul investit 600 millions USD pour tripler sa capacité à 400 MW, Hyderabad accueillant une part importante pour assurer le backhaul du trafic 5G. Les seuils de latence inférieurs à 10 ms pour les bancs d'essai de véhicules autonomes et les lignes IoT industrielles nécessitent des modules de périphérie micro-edge dans un rayon de 30 km des utilisateurs. Les opérateurs intègrent un refroidissement optimisé par la dynamique des fluides computationnelle pour dissiper la chaleur supplémentaire générée par les antennes 5G, réduisant le PUE de 5 à 7 % par rapport aux sites existants.

Les charges de travail IA et jeux vidéo stimulent l'adoption premium du niveau IV

Le campus prêt pour l'IA de CtrlS présente des grappes de 400 GPU et des baies à refroidissement par immersion qui maintiennent >40 kW par baie tout en maintenant le PUE en dessous de 1,1. Le trafic des plateformes de jeux vidéo peut augmenter jusqu'à 300 % lors de tournois, nécessitant une latence déterministe inférieure à 5 ms. La redondance de niveau IV élimine le risque de revenus lié aux pannes en cours de partie, justifiant des rendements locatifs supérieurs de 40 à 50 %. La durabilité est centrale ; le campus tire 70 % de son énergie de sources solaires hors site et alimente les complexes commerciaux voisins en chaleur résiduelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Problèmes de fiabilité du réseau électrique et coûts élevés de secours au diesel | -2.80% | Zone métropolitaine de Hyderabad et zones ORR | Court terme (≤2 ans) |

| Escalade des prix immobiliers à HITEC et Gachibowli | -1.90% | Principaux corridors informatiques | Moyen terme (2–4 ans) |

| Retards dans les approbations de passage de droits de manière pour la fibre le long de l'ORR | -1.20% | Zones d'expansion de l'ORR | Moyen terme (2–4 ans) |

| Pénurie saisonnière d'eau limitant le refroidissement liquide | -0.80% | Grand Hyderabad | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Les problèmes de fiabilité du réseau électrique augmentent les coûts opérationnels

La demande en période de pointe estivale entraîne des délestages qui provoquent des pics de fonctionnement des groupes électrogènes diesel de 25 à 30 %, gonflant les charges opérationnelles et les empreintes carbone [3].South First, "Les fréquentes coupures de courant à Hyderabad suscitent des inquiétudes," southfirst.com Les fluctuations répétitives raccourcissent les cycles de vie des onduleurs, risquant des dégradations de disponibilité en dessous du niveau III malgré l'intention de conception. Les opérateurs pilotent des systèmes de secours à pile à combustible à hydrogène qui promettent une disponibilité de 99,999 % tout en réduisant drastiquement les émissions de portée 1, mais la viabilité commerciale dépend du prochain programme d'incitation à l'hydrogène vert de l'État.

L'inflation des coûts immobiliers contraint l'expansion dans les emplacements de premier ordre

Les terrains à HITEC City se négocient désormais à 9 millions USD par acre, ayant presque doublé depuis 2022, comprimant le TRI pour tout projet inférieur à 40 MW. L'acquisition par Microsoft d'une parcelle de 48 acres à 40 km de distance signale un glissement vers les zones péri-urbaines, mais des longueurs de fibre plus importantes et des retards de droits de passage peuvent ajouter 3 à 5 mois aux calendriers de mise en service. Les petits opérateurs ne disposant pas des bilans hyperscale sont contraints d'adopter des modèles de coentreprise ou de réaménagement de sites existants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les installations massives mènent les déploiements de nouvelle génération

Les sites massifs — définis comme une charge informatique >80 MW — progressent à un TCAC de 23,07 % jusqu'en 2032, reflétant l'orientation des hyperscalers vers des économies de type campus. Le nouveau campus d'Amazon regroupe trois blocs de 100 MW derrière un seul poste de transformation 400 kV, offrant un avantage en dépenses d'investissement de 12 % par MW par rapport à deux sites séparés de 50 MW. Les grandes installations détiennent toujours 37,25 % de la part de marché des centres de données de Hyderabad en 2025, desservant les régions cloud de taille moyenne et les nœuds d'externalisation BFSI. Les salles moyennes et petites se concentrent sur la mise en cache de périphérie et les besoins de reprise après sinistre pour les entreprises locales. Le refroidissement par immersion à grande échelle permet aux campus massifs d'atteindre un PUE de 1,05, renforçant leur leadership en matière de coûts à long terme.

L'intensité en dépenses d'investissement des formats massifs élève les barrières à l'entrée, déplaçant le pouvoir de négociation vers les agrégateurs fonciers et les entreprises EPC spécialisées. Les accords d'achat d'énergie renouvelable dépassent souvent 300 MW, stimulant les appels d'offres de parcs solaires à l'échelle des États qui regroupent énergie et crédits verts. Parce que chaque nouveau pôle massif ancre de multiples zones de disponibilité, les opérateurs de réseau s'empressent de pré-déployer des anneaux de fibre à haute densité de brins, garantissant une parité de latence avec Mumbai pour le trafic pan-indien.

Par norme de niveau : l'accélération du niveau IV reflète les exigences de l'infrastructure IA

Les empreintes de niveau IV affichent un TCAC de 20,68 %, dépassant le niveau III malgré la part de l'année de base de 56,45 % de ce dernier. Les grappes d'entraînement GPU ne peuvent pas tolérer les réinitialisations en cours de tâche qui effacent des cycles de calcul de plusieurs jours, de sorte que 99,995 % de disponibilité est économiquement rationnel. Les salles de niveau IV de CtrlS démontrent des alimentations électriques dual-actives intégrées, un refroidissement 2N+1 et des densités de baies dépassant 40 kW. Pendant ce temps, le niveau III reste optimal pour les charges de travail SaaS et ERP, équilibrant fiabilité et coût. Le niveau II sert l'archivage sur bandes de sauvegarde et l'archivage non critique.

La migration vers des niveaux supérieurs introduit une couche de services — commutateurs électriques surveillés en continu, maintenance prédictive utilisant des jumeaux numériques et cadres de sécurité cloud ISO 27017 — auxquels les hyperscalers associent des accords de niveau de service premium. L'intensité en capital augmente de 40 à 50 %, mais les opérateurs compensent partiellement cela par des obligations vertes et des prêts indexés sur la durabilité comme la levée de 1,44 milliard USD d'AdaniConneX.

Par absorption : la domination du segment utilisé valide les fondamentaux du marché

Avec une part de 63,35 % en 2025, la catégorie utilisée valide l'alignement de l'offre et de la demande, et devrait afficher un TCAC de 24,41 % d'ici 2032. La colocation hyperscale occupe la part du lion ; AWS et Microsoft s'engagent sur des baux de 15 ans, réduisant le risque pour les bilans des promoteurs. La colocation de détail prospère grâce aux initiatives de numérisation des PME, offrant des plans à demi-baie de 5 kW avec une bande passante extensible. La colocation en gros séduit les licornes SaaS ayant besoin de cages contiguës sans charge en dépenses d'investissement. Le secteur BFSI contribue à 35 % de l'espace blanc actif, soutenu par des rails de paiement en temps réel et des nœuds de trading algorithmique.

Les gains d'utilisation sont soutenus par l'innovation dans les contrats d'énergie — les clauses de paiement à la croissance alignent les paiements des locataires sur la consommation réelle, améliorant la trésorerie des deux parties. Les promoteurs intègrent également des batteries de stockage de 30 MWh sur site qui fournissent une continuité de service et réduisent les tarifs de réseau en période de pointe, améliorant le ROI tout en soutenant les objectifs d'énergies renouvelables de l'État.

Analyse géographique

Hyderabad se situe à l'intersection géographique du sud et du centre de l'Inde, offrant une latence inférieure à 30 ms pour 60 % des centres de population du pays. Les autorisations à guichet unique du Telangana compriment les cycles statutaires à moins de 30 jours, un avantage distinct par rapport aux approbations multi-agences du Karnataka qui peuvent s'étendre à 90 jours. L'approvisionnement en énergie renouvelable est soutenu par la feuille de route solaire de 5 GW de l'État, permettant des accords d'achat d'énergie d'entreprise (PPA) tarifés 15 % en dessous des tarifs du réseau, un attrait pour les opérateurs axés sur la durabilité. L'achèvement de la Route Annulaire Régionale, bien que retardé, reliera les réserves foncières périphériques aux routes de fibre, réduisant les coûts de tranchée sur le dernier kilomètre.

Au sein de Hyderabad, HITEC City et Gachibowli restent les nœuds préférés pour les locataires BFSI sensibles à la latence, mais la rareté foncière pousse les nouvelles constructions vers Shamshabad et Yacharam le long de l'ORR. Ces poches péri-urbaines offrent des parcelles 20 à 30 % moins chères mais nécessitent un investissement plus important dans la fibre à double chemin pour maintenir une latence intra-métropolitaine inférieure à 2 ms. La portée internationale est assurée via des super-routes terrestres Mumbai–Hyderabad–Chennai qui se connectent aux systèmes sous-marins SEA-ME-WE-6 et IAX, offrant aux locataires locaux des liaisons vers Singapour avec un aller-retour inférieur à 60 ms. Les plans gouvernementaux pour le premier parc d'analyse de données de l'Inde à Gachibowli renforcent l'attractivité du pôle pour les talents, soutenant 10 000 nouveaux emplois en analyse et approfondissant la demande des entreprises.

Le corridor aérospatiale-défense de Hyderabad ajoute une niche de cloud sécurisé ; les équipementiers et les laboratoires de R&D nécessitent une colocation hybride répondant à des contrôles équivalents à l'ITAR. Cette demande stimule des revenus de services à marges plus élevées — architectures à confiance zéro, coffres de sauvegarde à vide d'air et baies à l'épreuve des manipulations. Les exigences du corridor se répercutent dans les zones périphériques, stimulant des modules de périphérie micro-edge dans les usines où résident les modèles d'IA d'inspection qualité en ligne.

Paysage concurrentiel

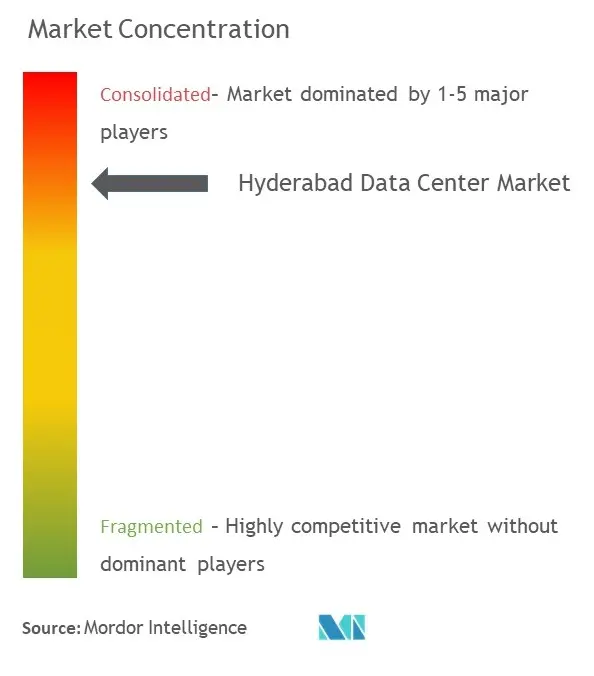

La structure du marché est modérément fragmentée mais tend vers la consolidation. AWS, Microsoft et Google exercent un leadership d'échelle, mais les champions locaux CtrlS et Pi Datacenters tirent parti de leur expertise en construction rapide et de leur proximité avec les clients pour défendre leur part de marché. Le campus IA de NTT d'une valeur de 1,26 milliard USD signale un appétit croissant pour le capital étranger, incitant les acteurs nationaux établis à accélérer leurs feuilles de route d'expansion.

Les mouvements stratégiques illustrent cette course aux armements. CtrlS a signé en janvier 2025 un protocole d'accord avec le Telangana pour rationaliser l'attribution des terrains et de l'énergie, visant à tripler la capacité locale à 200 MW. AdaniConneX a levé un prêt record de 1,44 milliard USD indexé sur la durabilité, réservant un pipeline multi-sites qui comprend un bloc à refroidissement liquide de 50 MW à Hyderabad. Le campus vert de 400 millions USD d'Aurum Equity Partners souligne la confiance des investisseurs dans les constructions prêtes pour l'IA et riches en énergies renouvelables. À l'échelle du marché, les tarifs moyens des baies ont augmenté de 7 % d'une année sur l'autre malgré les ajouts de capacité, prouvant la profondeur de la demande.

La complexité réglementaire et la spécialisation technique érigent des barrières qui limitent le pool de concurrents viables, mais des niches d'espace blanc — cloud gouvernemental sécurisé, grappes de test IA, nœuds de périphérie 5G — permettent aux innovateurs plus petits de prospérer sans guerres de prix frontales. Les partenariats — points d'échange Internet neutres vis-à-vis des opérateurs, agrégateurs d'énergie renouvelable et spécialistes de la construction modulaire — émergent comme des leviers critiques pour accélérer les calendriers de mise en service et différencier les accords de niveau de service.

Leaders du secteur des centres de données de Hyderabad

Sify Technologies Limited

STT Telemedia

Reliance industries

CtrlS

Nxtra Data Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Le gouvernement du Telangana a signé un protocole d'accord avec CtrlS Datacenters pour accélérer le développement d'installations avancées dans l'État.

- Janvier 2025 : Amazon Web Services s'est engagé à investir 60 000 crores de roupies pour étendre la capacité à Hyderabad, approfondissant son engagement antérieur de 4,4 milliards USD.

- Août 2024 : Microsoft a acquis 48 acres pour 267 crores de roupies afin d'ajouter de nouveaux modules hyperscale à Hyderabad.

- Août 2024 : Aurum Equity Partners a dévoilé un plan de centre de données vert de nouvelle génération alimenté par l'IA d'une valeur de 400 millions USD dans la ville.

- Juillet 2024 : Microsoft a annoncé 16 000 crores de roupies pour trois centres de données supplémentaires, portant son total à Hyderabad à six.

Périmètre du rapport sur le marché des centres de données de Hyderabad

Un centre de données est une salle, un bâtiment ou une installation physique qui abrite l'infrastructure informatique utilisée pour construire, exploiter et fournir des applications et des services, ainsi que pour stocker et gérer les données associées à ces applications et services.

Le marché des centres de données de Hyderabad est segmenté par taille de centre de données (petit, moyen, grand, massif, méga), par type de niveau (niveau 1 et 2, niveau 3, niveau 4), par absorption (utilisé (type de colocation (détail, gros, hyperscale), utilisateur final (cloud et informatique, télécommunications, médias et divertissement, gouvernement, BFSI, fabrication, commerce électronique et autres utilisateurs finaux)), non utilisé).

Les tailles et prévisions du marché sont fournies en termes de valeur (MW) pour tous les segments ci-dessus.

| Petit |

| Moyen |

| Grand |

| Méga |

| Massif |

| Niveau I et II |

| Niveau III |

| Niveau IV |

| Non utilisé | ||

| Utilisé | Par type de colocation | Hyperscale |

| Détail | ||

| Gros | ||

| Par secteur d'utilisateur final | BFSI | |

| Fournisseurs de services cloud | ||

| Commerce électronique | ||

| Gouvernement | ||

| Fabrication | ||

| Médias et divertissement | ||

| Télécommunications | ||

| Autres utilisateurs finaux | ||

| Par taille de centre de données | Petit | ||

| Moyen | |||

| Grand | |||

| Méga | |||

| Massif | |||

| Par norme de niveau | Niveau I et II | ||

| Niveau III | |||

| Niveau IV | |||

| Par absorption | Non utilisé | ||

| Utilisé | Par type de colocation | Hyperscale | |

| Détail | |||

| Gros | |||

| Par secteur d'utilisateur final | BFSI | ||

| Fournisseurs de services cloud | |||

| Commerce électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

Questions clés auxquelles le rapport répond

À quelle vitesse la capacité augmente-t-elle à Hyderabad ?

La taille du marché des centres de données de Hyderabad s'établit à 1 093,1 MW de charge informatique installée en 2026 et devrait atteindre 4 640,8 MW d'ici 2032, ce qui correspond à un TCAC de 27,25 % sur la période 2026-2032.

Quelle taille d'installation se développe le plus rapidement ?

Les campus massifs de plus de 80 MW progressent à un TCAC de 23,07 %, portés par la demande hyperscale de capacité consolidée et prête pour l'IA.

Pourquoi les constructions de niveau IV gagnent-elles en popularité ?

Les charges de travail IA et jeux vidéo ne peuvent tolérer les pannes, de sorte que les opérateurs justifient une disponibilité de 99,995 % du niveau IV malgré des dépenses d'investissement plus élevées, conduisant à un TCAC de 20,68 % pour cette norme.

Quel rôle joue la loi DPDP ?

La loi de 2023 sur la localisation des données oblige les entreprises à stocker les données personnelles en Inde, garantissant un niveau de base de demande pour les installations conformes à Hyderabad.

Quelle est la gravité des problèmes de fiabilité du réseau électrique ?

Les coupures de courant fréquentes augmentent l'utilisation des groupes électrogènes diesel jusqu'à 30 %, augmentant les charges opérationnelles ; les opérateurs pilotent des piles à combustible à hydrogène pour atténuer ce risque.

Quelles entreprises investissent le plus ?

Amazon, Microsoft et NTT sont en tête avec des engagements de plusieurs milliards de dollars, tandis que le leader local CtrlS et le nouvel entrant AdaniConneX accélèrent leur expansion grâce à un financement vert.

Dernière mise à jour de la page le: