Taille et part du marché des centres de données de Mumbai

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

| Période de Données Historiques | 2019 - 2023 |

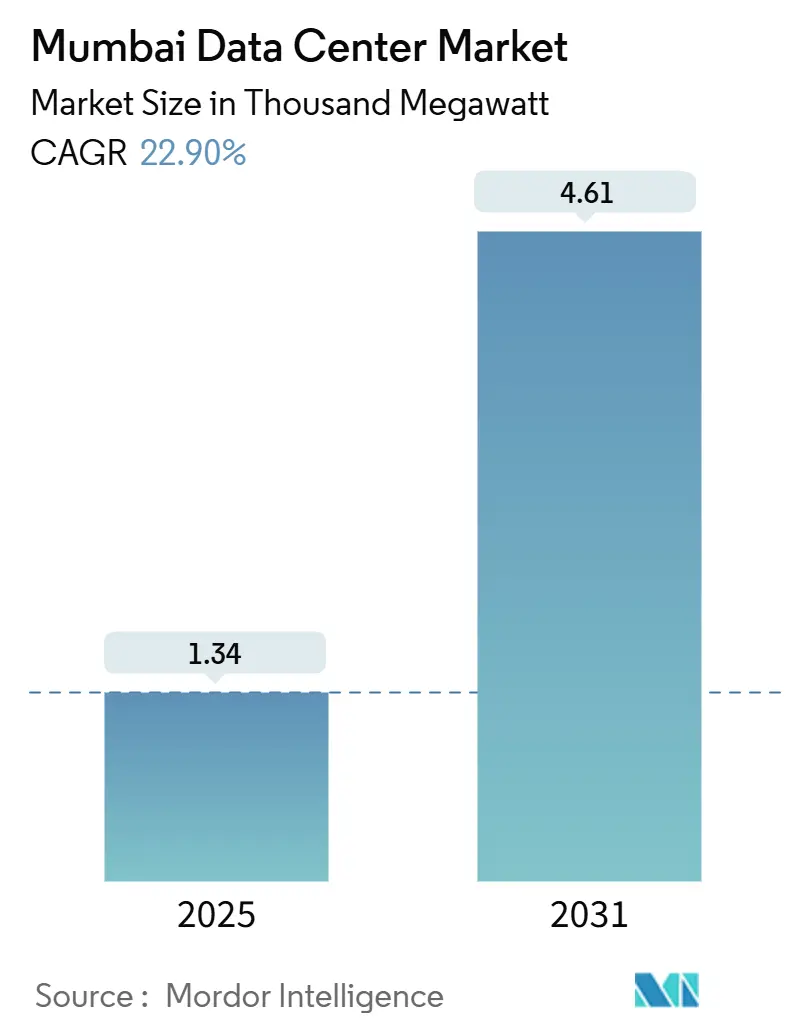

| Volume du Marché (2025) | 1.34 Mille mégawatts |

| Volume du Marché (2031) | 4.61 Mille mégawatts |

| Taux de croissance (2025 - 2031) | 22.90% CAGR |

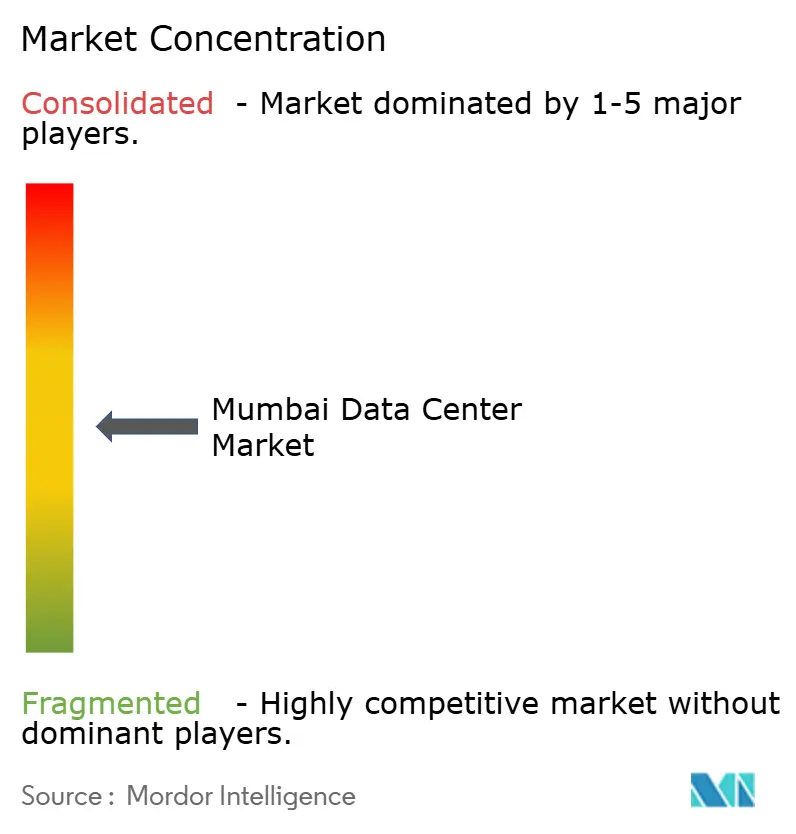

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données de Mumbai par Mordor Intelligence

Le marché des centres de données de Mumbai a atteint 1 337,09 MW en 2025 et devrait progresser jusqu'à 4 606,91 MW d'ici 2031, ce qui correspond à un TCAC de 22,9 % sur la période. Les dépenses massives en infrastructures, les déploiements d'informatique en nuage à grande échelle et les initiatives agressives en matière d'énergie renouvelable sont les trois moteurs les plus puissants qui propulsent le marché des centres de données de Mumbai vers le niveau supérieur dans la hiérarchie Asie-Pacifique. Les goulots d'étranglement liés à la disponibilité de l'énergie et les prix fonciers élevés continuent de façonner l'économie de sélection des sites, mais les promoteurs répondent par des reconversions de friches industrielles, des conceptions verticales et des projets d'énergie renouvelable captifs. Les alliances stratégiques entre les entreprises de construction, les gestionnaires d'investissements mondiaux et les fournisseurs d'informatique en nuage accélèrent les calendriers de construction, tandis que la densification des fibres métropolitaines soutient l'informatique en périphérie et les charges de travail d'IA. L'intensité concurrentielle augmente progressivement, mais les principaux acteurs contrôlent encore une part importante, ce qui maintient des prix rationnels et permet aux opérateurs de maintenir des taux d'utilisation sains.

Principaux enseignements du rapport

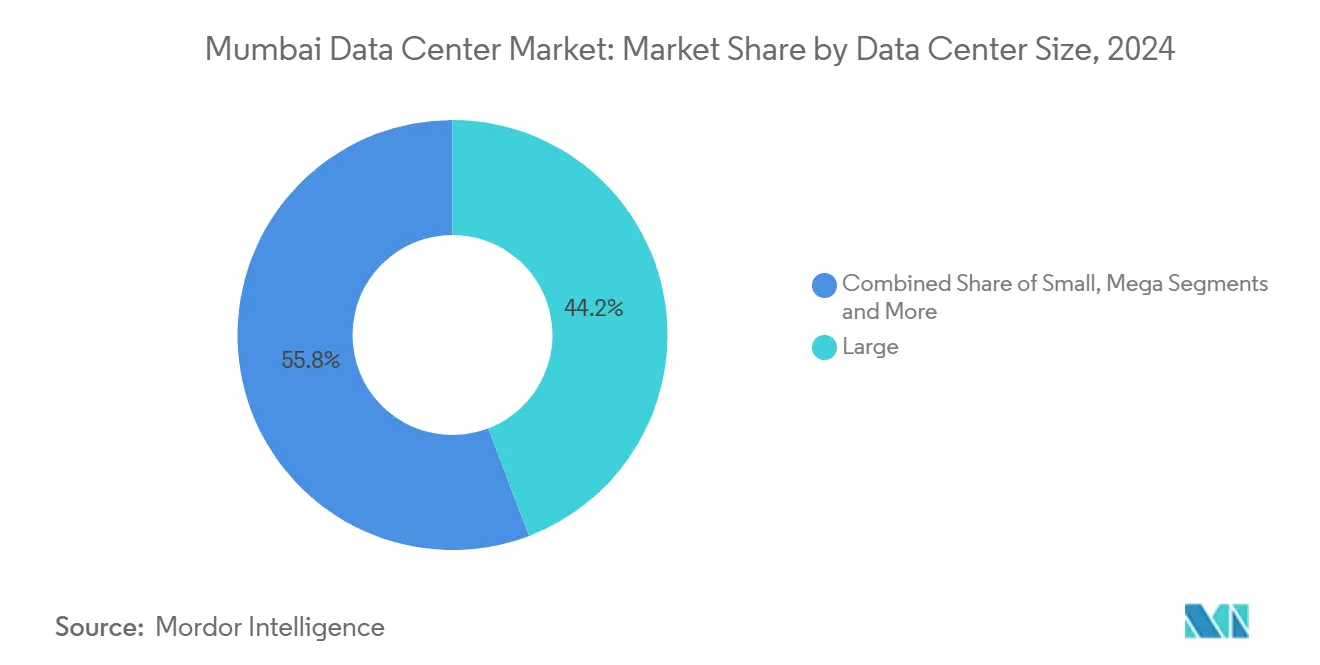

- Par taille de centre de données, les grandes installations ont représenté 44,2 % de la part du marché des centres de données de Mumbai en 2024.

- Par norme de niveau, le niveau III a représenté 66,7 % de la taille du marché des centres de données de Mumbai en 2024, tandis que le niveau IV devrait croître à un TCAC de 24,5 % jusqu'en 2031.

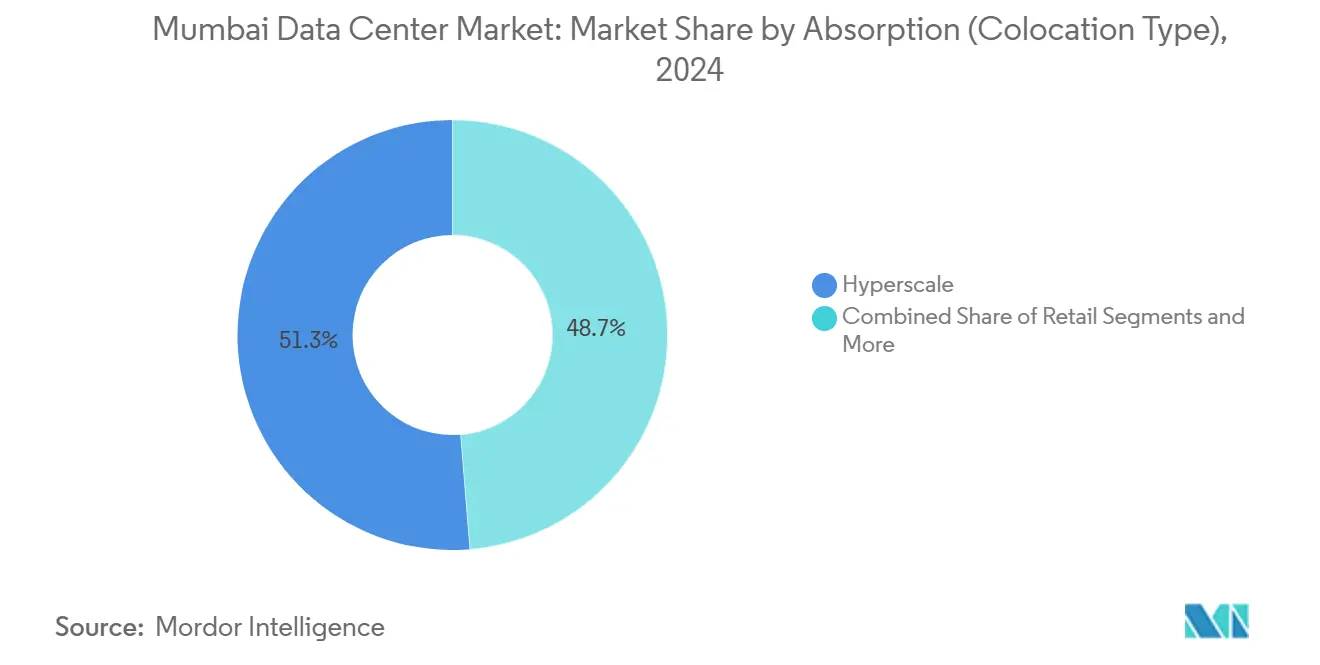

- Par type d'absorption, la catégorie utilisée-hyperscale a capté 51,3 % de la taille du marché des centres de données de Mumbai en 2024 et se développera à un TCAC de 23,0 % jusqu'en 2031.

- Par secteur d'utilisateur final, les fournisseurs de services d'informatique en nuage ont mené avec 48,8 % de part de marché en 2024 ; les charges de travail d'IA/AM en nuage progressent à un TCAC de 24,5 % jusqu'en 2031.

Tendances et perspectives du marché des centres de données de Mumbai

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Hausse de la demande axée sur l'informatique en nuage de la part des acteurs du BFSI, des médias et des plateformes OTT | +4.2% | Région métropolitaine de Mumbai, avec des retombées vers le corridor de Pune | Court terme (≤ 2 ans) |

| Objectifs agressifs en matière d'énergie renouvelable des DISCOM du Maharashtra | +3.8% | À l'échelle de l'État du Maharashtra, concentré dans les zones industrielles du MMR | Moyen terme (2-4 ans) |

| Densification des fibres métropolitaines prêtes pour la périphérie à travers le MMR | +3.1% | Ville de Mumbai, Navi Mumbai, Thane, s'étendant aux villes satellites | Moyen terme (2-4 ans) |

| Incitations au titre de la politique IT/ITeS du Maharashtra 2024 | +2.9% | Limites de l'État du Maharashtra, avantages renforcés dans les parcs informatiques désignés | Long terme (≥ 4 ans) |

| Reconversion de friches de filatures textiles en campus de centres de données | +2.4% | Mumbai central, Lower Parel, micro-marchés de Worli | Court terme (≤ 2 ans) |

| Disponibilité de saumure à haute teneur en TDS pour le refroidissement par immersion liquide | +1.8% | Mumbai côtière, ceinture industrielle de Navi Mumbai | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande axée sur l'informatique en nuage de la part des acteurs du BFSI, des médias et des plateformes OTT

Les institutions financières transfèrent leurs charges de travail principales vers des plateformes d'informatique en nuage conçues exigeant un temps d'arrêt quasi nul. HDFC Bank a migré sa pile bancaire principale en 2024 pour augmenter le débit au service de 93 millions de clients. Les médias et les fournisseurs de plateformes OTT ont besoin d'une infrastructure à faible latence lors des pics de diffusion en direct, ajoutant de nouvelles baies dans les zones de colocation au sein du marché des centres de données de Mumbai. Les modèles d'informatique en nuage communautaire proposés par ESDS aident plus de 280 banques coopératives à se conformer aux normes de la Banque de réserve de l'Inde tout en réduisant les coûts de déploiement. La décision de Flipkart de rapatrier ses serveurs de production en interne démontre comment les opérateurs de commerce électronique augmentent leur absorption en gros dans les centres de données de Mumbai. Ensemble, les flux de demande du BFSI, des médias et du commerce numérique devraient ancrer la prochaine vague d'ajouts de capacité sur le marché des centres de données de Mumbai.

Objectifs agressifs en matière d'énergie renouvelable des DISCOM du Maharashtra

Le Maharashtra vise à atteindre 40 % d'énergie renouvelable d'ici 2030, créant des incitations pour que les opérateurs signent des contrats d'achat d'énergie verte et développent des parcs solaires captifs.[2]Lyla Bavadam, "Le Maharashtra vise à atteindre 40 % de production d'électricité via des sources renouvelables d'ici 2030," Frontline, frontline.thehindu.com. Equinix s'approvisionne déjà en hybrides éoliens-solaires pour ses sites de Mumbai, tandis que CtrlS a mis en service un parc solaire de 125 MW pour réduire sa dépendance au réseau. Yotta Infrastructure vise 80 % de couverture en énergie renouvelable dans les trois prochaines années, contre 30 % actuellement. Les références en matière d'énergie verte constituent désormais un critère de sélection clé pour les locataires hyperscale, poussant chaque grand promoteur à intégrer les énergies renouvelables dans le marché des centres de données de Mumbai.

Densification des fibres métropolitaines prêtes pour la périphérie à travers le MMR

Les investissements dans les fibres devraient tripler d'ici 2030, l'IA et la 5G entraînant un quadruplement du trafic de données par baie.[1]Équipe de rédaction de Lightstorm, "L'IA et la 5G alimentent le boom de la fibre optique en Inde," Light Reading, lightreading.com Lightstorm seul a connecté 60 centres de données avec 30 000 km de câble, réduisant la latence à quelques millisecondes à un seul chiffre. Le futur aéroport international de Navi Mumbai et six lignes de métro créent de nouveaux conduits pour le tirage de fibres, permettant aux opérateurs de placer des nœuds micro-périphériques le long des corridors de mobilité. Project Waterworth, le nouveau système sous-marin de Meta qui atterrira à Mumbai en 2026, élargira la bande passante internationale et consolidera le statut de la ville en tant que passerelle. La densité de fibres est donc un facteur habilitant essentiel des architectures distribuées dans l'évolution du marché des centres de données de Mumbai.

Incitations au titre de la politique IT/ITeS du Maharashtra 2024

La politique de 2024 accorde une exonération totale des droits de timbre, une exonération permanente des droits sur l'électricité et des tarifs d'énergie préférentiels pour les centres de données éligibles. La désignation du statut d'infrastructure réduit les coûts d'emprunt et supprime les obstacles à l'utilisation des terres. De récentes modifications réglementaires ont également éliminé la nécessité de convertir les terres agricoles à usage industriel, raccourcissant les cycles d'approbation. Ensemble, ces mesures réduisent le coût d'investissement de 8 à 10 points de pourcentage et devraient maintenir l'attractivité du marché des centres de données de Mumbai pour les investisseurs mondiaux sur l'horizon de prévision.

Analyse de l'impact des contraintes*

| CONTRAINTES | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Rareté des parcelles contiguës de 20 hectares à l'intérieur du MMR | -3.4% | Zones centrales de la région métropolitaine de Mumbai, situation aiguë dans la ville insulaire | Court terme (≤ 2 ans) |

| Files d'attente pour les interconnexions au réseau 220 kV supérieures à 24 mois | -2.8% | Réseau électrique de l'État du Maharashtra, goulots d'étranglement concentrés dans les zones industrielles du MMR | Moyen terme (2-4 ans) |

| Risque d'inondations liées à la mousson et obligations de dérogations CRZ | -2.1% | Mumbai côtière, zones basses de Navi Mumbai, proximité du creek de Thane | Long terme (≥ 4 ans) |

| Manque d'ingénieurs de mise en service certifiés Uptime Tier | -1.9% | Pénurie à l'échelle nationale, impact aigu à Mumbai en raison de la concentration des projets | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Rareté des parcelles contiguës de 20 hectares à l'intérieur du MMR

La morphologie urbaine dense de Mumbai contraint les nouveaux campus hyperscale. Les terrains adaptés dans la ville insulaire affichent des loyers de 200 à 500 roupies par pied carré, poussant les promoteurs à recycler des friches industrielles en installations multi-étages. Le parc informatique Nirlon est un exemple de réussite précoce qui a converti un complexe textile en un campus informatique de 8 bâtiments, signalant la viabilité de la réutilisation adaptative. Les grandes parcelles en développement vierge sont désormais concentrées à Navi Mumbai et Taloja, mais l'allongement des temps de transport augmente la latence pour les cas d'utilisation à délai ultra-court. La rareté foncière impose donc une stratégie hybride de densification verticale en centre-ville et d'expansion horizontale en périphérie au sein du marché des centres de données de Mumbai.

Files d'attente d'interconnexion au réseau 220 kV supérieures à 24 mois

Le pipeline d'approbation de transmission du Maharashtra peine à suivre le rythme de la demande hyperscale, entraînant des délais d'attente de deux ans pour les connexions en gros.[3]Umesh Saini, "Règlements de la Commission de régulation de l'électricité du Maharashtra (tarifs pluriannuels), 2024," MERC, merc.gov.in Les centres de répartition de charge doivent désormais examiner les portefeuilles à forte composante renouvelable, ce qui accroît la complexité. Les promoteurs se couvrent en finançant des parcs solaires captifs ou en déployant des turbines diesel-gaz temporaires. CtrlS, par exemple, a alloué des terres pour un parc solaire de 125 MW afin de garantir la certitude des délais. Les retards persistants d'interconnexion demeurent un facteur bloquant pour le marché des centres de données de Mumbai à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les installations méga ancrent la croissance hyperscale

Les grands sites ont maintenu 44,2 % de la part du marché des centres de données de Mumbai en 2024, montrant que les entreprises favorisent encore les empreintes de taille intermédiaire près des centres-villes. Les installations méga, cependant, progressent le plus rapidement avec un TCAC de 23,5 % car les locataires hyperscale ont besoin de blocs contigus de 50 à 100 MW. Le coût d'investissement moyen pour une construction de 1 MW à Mumbai est de 46,5 crores de roupies indiennes, les systèmes électriques consommant la plus grande part. Le campus de NTT à Navi Mumbai démontre comment le refroidissement par immersion liquide peut augmenter la densité des baies et raccourcir les cycles de retour sur investissement.

Le refroidissement haute densité permet aux promoteurs d'intégrer plus de capacité par hectare, atténuant la rareté foncière. Les méga-campus de Navi Mumbai tirent parti de parcelles en développement vierge moins chères et de la proximité des stations d'atterrissage de câbles sous-marins, libérant des économies d'échelle et positionnant le marché des centres de données de Mumbai pour les charges de travail d'IA mondiales.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par norme de niveau : la dynamique de déploiement du niveau IV se renforce

Les configurations de niveau III ont représenté 66,7 % de la taille du marché des centres de données de Mumbai en 2024, satisfaisant les besoins de disponibilité des entreprises traditionnelles. Les installations de niveau IV, bien que moins nombreuses aujourd'hui, devraient croître à un TCAC de 24,5 % à mesure que les institutions financières et les géants de l'informatique en nuage exigent une tolérance aux pannes complète. Le hub NM1 de Yotta a obtenu la certification niveau IV pour 7 200 baies et 50 MW, établissant une référence de résilience pour Mumbai. Les coûts de certification augmentent car l'Inde compte moins de 90 professionnels de mise en service qualifiés pour les audits de niveau IV, créant un risque d'exécution.

Les clients sont prêts à payer une prime de 15 à 20 % pour une ultra-haute disponibilité lors du stockage de charges de travail réglementées, ce qui fait du niveau IV un levier de différenciation important au sein du marché des centres de données de Mumbai.

Par absorption (type de colocation) : l'utilisation hyperscale domine

L'absorption utilisée-hyperscale a représenté 51,3 % de la taille du marché des centres de données de Mumbai en 2024 et affiche un TCAC robuste de 23,0 %. L'engagement de 8,3 milliards USD d'AWS envers l'État et la constitution de réserves foncières multi-sites de Microsoft expliquent pourquoi l'espace en gros se contracte rapidement. La colocation de détail continue de servir les entreprises nécessitant des pods de 200 à 500 kW, tandis que la capacité non utilisée est tombée en dessous de 6 %, indiquant un marché de vendeurs.

Les contrats en gros sécurisent des flux de revenus sur 10 à 15 ans, donnant aux promoteurs en construction sur commande des flux de trésorerie prévisibles et soutenant les structures à fort effet de levier communes sur le marché des centres de données de Mumbai.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par absorption (secteur d'utilisateur final) : les charges de travail d'IA/AM accélèrent l'adoption

Les fournisseurs de services d'informatique en nuage détiennent 48,8 % de la capacité installée et restent le groupe de locataires ancre pour les nouvelles constructions. Les services d'informatique en nuage d'IA/AM représentent le segment de charges de travail à la croissance la plus rapide avec un TCAC de 24,5 % à mesure que les entreprises adoptent l'IA générative pour l'analyse des clients et l'optimisation de la chaîne d'approvisionnement. Le Shakti Cloud dense en GPU de Yotta, construit en partenariat avec NVIDIA, prend déjà en charge les charges de travail d'entraînement de modèles de grand langage.

Le secteur BFSI est un client de second rang stable. ICICI Lombard, par exemple, a réduit de 45 % ses coûts d'exploitation en nuage après avoir modernisé sa plateforme de gestion des données, renforçant la position de Mumbai en tant que centre névralgique des données financières de l'Inde. Les entreprises manufacturières et les médias suivent de près, les intermédiaires du commerce électronique développant des nœuds de cache pour répondre aux attentes de livraison le lendemain. La diversité des locataires entre les secteurs souligne la résilience de la demande pour le marché des centres de données de Mumbai.

Analyse géographique

Le développement se concentre le long de quatre corridors : Mumbai central, Navi Mumbai, Thane-Kalyan et la future zone « Troisième ville de Mumbai ». Navi Mumbai mène les ajouts de capacité, accueillant l'acquisition de 22,5 acres par Google et le financement de 1,44 milliard USD d'AdaniConneX pour 250 MW de nouvelles constructions. Le nouvel aéroport international réduira le temps de trajet vers le sud de Mumbai, encourageant davantage d'investissements hyperscale.

Mumbai central reste essentielle pour les charges de travail BFSI à faible latence ; l'installation de STT GDC à Bandra-Kurla continue d'attirer les banques nécessitant une proximité avec la colocation de serveurs. Thane et Kalyan émergent grâce aux lignes de métro 4 et 5, offrant des terrains et une énergie moins chers. Le lien trans-port de Mumbai a relié le sud de Mumbai à Navi Mumbai en 20 minutes, permettant des configurations actif-actif à travers le port.

La « Troisième ville de Mumbai » vise à allouer une zone dédiée aux centres de données alimentée entièrement par les énergies renouvelables, ciblant 65 % de la future demande de stockage de l'Inde. Ces forces géographiques créent une topologie multi-nœuds qui équilibre la latence, le coût foncier et la séparation pour la reprise après sinistre au sein du marché des centres de données de Mumbai élargi.

Paysage concurrentiel

Le segment de la construction présente une concentration modérée, les cinq premiers acteurs contrôlant environ les deux tiers de la capacité en cours de développement. Larsen & Toubro mène les travaux d'ingénierie, approvisionnement et construction clés en main, enregistrant des commandes de 116 036 crores de roupies au troisième trimestre de l'exercice 2025 et rebaptisant sa branche de services d'informatique en nuage Cloudfiniti. Sterling & Wilson exploite sa profondeur en génie mécanique, électrique et de plomberie pour regrouper l'ingénierie, approvisionnement et construction solaire et centres de données, tandis que Shapoorji Pallonji se concentre sur les parcs de bureaux-informatique hybrides accueillant des salles de colocation.

Des spécialistes tels que Princeton Digital Group s'associent à des propriétaires fonciers comme Mindspace pour construire des campus technologiques, améliorant la valeur des aménités pour les locataires. Yotta et AdaniConneX rivalisent en termes d'échelle et d'intégration des énergies renouvelables, établissant des références d'efficacité énergétique (PUE) inférieures à 1,3. La différenciation technologique est centrée sur le refroidissement avancé ; les pods à immersion liquide de NTT réduisent la consommation d'énergie de 30 % et seront reproduits dans les futures salles.

Les capitaux d'investissement affluent des acteurs mondiaux. Blackstone s'est associé à Panchshil Realty pour le premier campus de 500 MW de l'Inde, validant l'économie des grandes parcelles de Navi Mumbai. Microsoft, Temasek et BlackRock ont lancé le Project MGX d'une valeur de 30 milliards USD, désignant Mumbai comme cluster spécifique à l'IA. La pression concurrentielle s'intensifie donc, mais le marché des centres de données de Mumbai récompense encore l'échelle, permettant des marges supérieures aux moyennes mondiales.

Leaders du secteur des centres de données de Mumbai

NTT Global Data Centers

STT GDC India

CtrlS Datacenters

Yotta Infrastructure

Equinix India

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Le Project MGX, soutenu par Temasek, Microsoft et BlackRock, a réservé des campus à refroidissement liquide de 200 à 500 MW à Mumbai et dans d'autres hubs APAC.

- Février 2025 : Blackstone–Panchshil a annoncé un projet hyperscale de 20 000 crores de roupies et 500 MW à Navi Mumbai.

- Mars 2025 : AWS a réaffirmé un engagement de 8,3 milliards USD envers le Maharashtra s'étendant jusqu'en 2030.

- Novembre 2024 : Equinix a signé un contrat d'achat d'énergie renouvelable avec CleanMax couvrant tous les sites de Mumbai.

Portée du rapport sur le marché des centres de données de Mumbai

Un centre de données est une salle, un bâtiment ou une installation physique qui abrite l'infrastructure informatique utilisée pour construire, exécuter et fournir des applications et des services, ainsi que pour stocker et gérer les données associées à ces applications et services.

Le marché des centres de données de Mumbai est segmenté par taille de centre de données (petit, moyen, grand, massif et méga), type de niveau (niveau 1 et 2, niveau 3, et niveau 4), et absorption (utilisée (type de colocation (détail, en gros et hyperscale), utilisateur final (informatique en nuage et IT, télécommunications, médias et divertissement, gouvernement, BFSI, industrie manufacturière et commerce électronique)), et non utilisée). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Petit |

| Moyen |

| Grand |

| Méga |

| Massif |

| Niveau I et II |

| Niveau III |

| Niveau IV |

| Utilisée | Par type de colocation | Hyperscale |

| Détail | ||

| En gros | ||

| Par secteur d'utilisateur final | BFSI | |

| Fournisseurs de services d'informatique en nuage | ||

| Commerce électronique | ||

| Gouvernement | ||

| Industrie manufacturière | ||

| Médias et divertissement | ||

| Télécommunications | ||

| Autres utilisateurs finaux | ||

| Non utilisée | ||

| Par taille de centre de données | Petit | ||

| Moyen | |||

| Grand | |||

| Méga | |||

| Massif | |||

| Par norme de niveau | Niveau I et II | ||

| Niveau III | |||

| Niveau IV | |||

| Par absorption | Utilisée | Par type de colocation | Hyperscale |

| Détail | |||

| En gros | |||

| Par secteur d'utilisateur final | BFSI | ||

| Fournisseurs de services d'informatique en nuage | |||

| Commerce électronique | |||

| Gouvernement | |||

| Industrie manufacturière | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Non utilisée | |||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des centres de données de Mumbai d'ici 2031 ?

La capacité installée devrait atteindre 4 606,91 MW, croissant à un TCAC de 22,9 % à partir de 2025.

Quelle catégorie de taille mène la demande ?

Les grandes installations (10-25 MW) détenaient 44,2 % de part en 2024, mais les sites méga se développent le plus rapidement avec un TCAC de 23,5 %.

Pourquoi les centres de données de niveau IV gagnent-ils en popularité ?

Les services financiers et les acteurs hyperscale exigent une disponibilité de 99,995 %, entraînant un TCAC de 24,5 % dans les déploiements de niveau IV.

Quel est le principal défi pour les promoteurs ?

Les délais d'attente de deux ans pour les interconnexions au réseau 220 kV allongent les calendriers des projets et augmentent les coûts.

Comment l'énergie renouvelable influence-t-elle la sélection des sites ?

L'objectif de 40 % d'énergies renouvelables du Maharashtra incite les promoteurs à sécuriser des contrats d'achat d'énergie verte et à construire des parcs solaires captifs, réduisant les coûts énergétiques.

Dernière mise à jour de la page le: