Taille et part du marché des moteurs CVC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.35 Milliards de dollars |

| Taille du Marché (2031) | 26.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.74% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des moteurs CVC par Mordor Intelligence

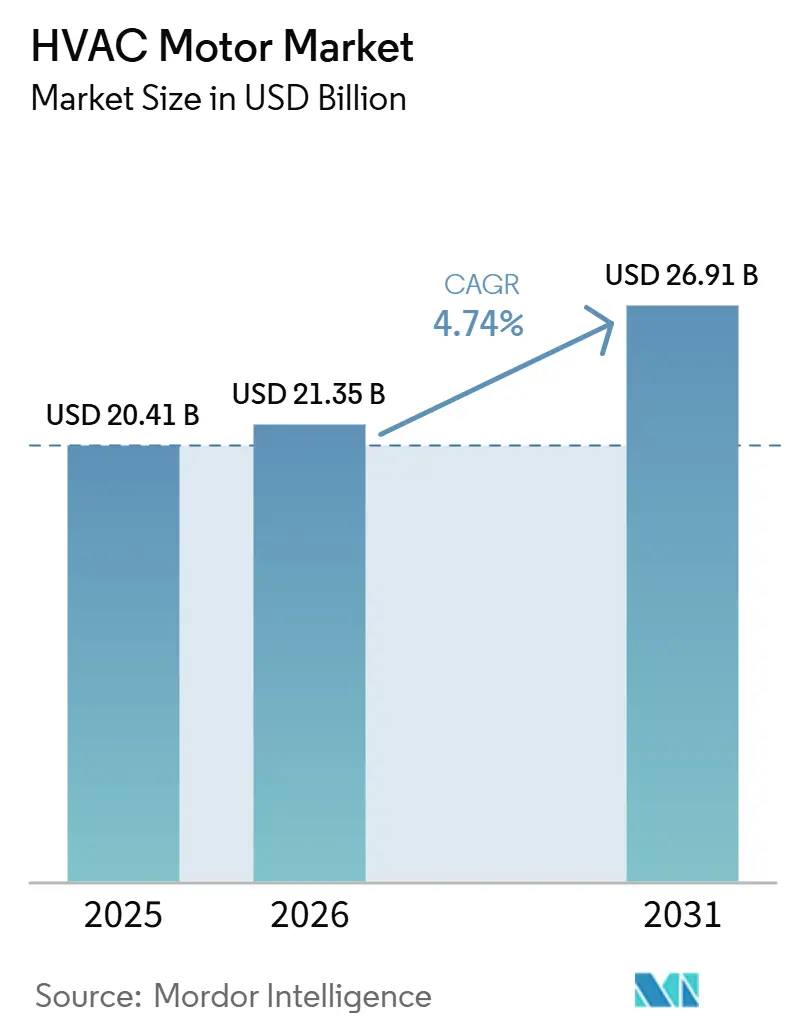

La taille du marché des moteurs HVAC devrait passer de 20,41 milliards USD en 2025 à 21,35 milliards USD en 2026 et devrait atteindre 26,91 milliards USD d'ici 2031, à un CAGR de 4,74 % sur la période 2026-2031. En 2026, les règles contraignantes d'efficacité des moteurs, l'électrification accélérée du chauffage des espaces et la construction de centres de données pilotée par l'IA élèvent les exigences de spécification des moteurs dans l'ensemble du marché des moteurs HVAC simultanément. Ce chevauchement soutient à la fois la demande de remplacement et les nouvelles installations, ce qui confère au marché des moteurs HVAC une base plus stable que celle généralement fournie par les cycles antérieurs axés sur le logement. Les délais de conformité jusqu'en 2029 transforment de nombreuses mises à niveau de dépenses optionnelles en achats obligatoires, ce qui soutient la demande même lorsque certaines parties du cycle de construction s'affaiblissent. Ce même changement valorise les moteurs à vitesse variable, les commandes intégrées et les performances de qualité d'alimentation plus strictes, ce qui modifie la composition des produits et les prix dans les canaux OEM. La pénurie de semi-conducteurs et les cycles de reconception plus longs liés aux réfrigérants à faible PRG ralentissent encore certains produits haut de gamme, mais ils ne sont pas suffisamment puissants pour modifier la trajectoire de croissance globale du marché des moteurs HVAC.

Principaux enseignements du rapport

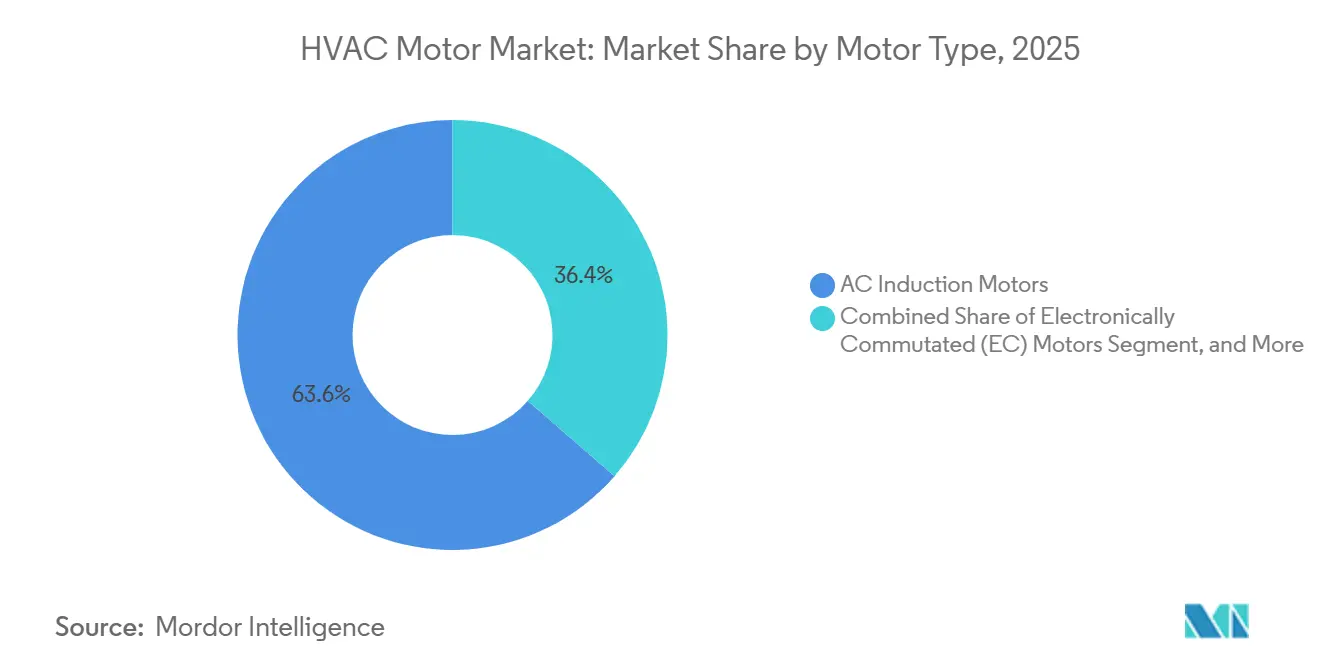

- Par type de moteur, les moteurs à induction CA ont représenté 63,55 % du chiffre d'affaires du marché des moteurs HVAC en 2025, tandis que les moteurs EC devraient se développer à un CAGR de 5,54 % jusqu'en 2031.

- Par puissance nominale, les moteurs de moins de 1 CV ont représenté 58,89 % du chiffre d'affaires du marché des moteurs HVAC en 2025, et devraient croître à un CAGR de 5,26 % au cours de la période de prévision.

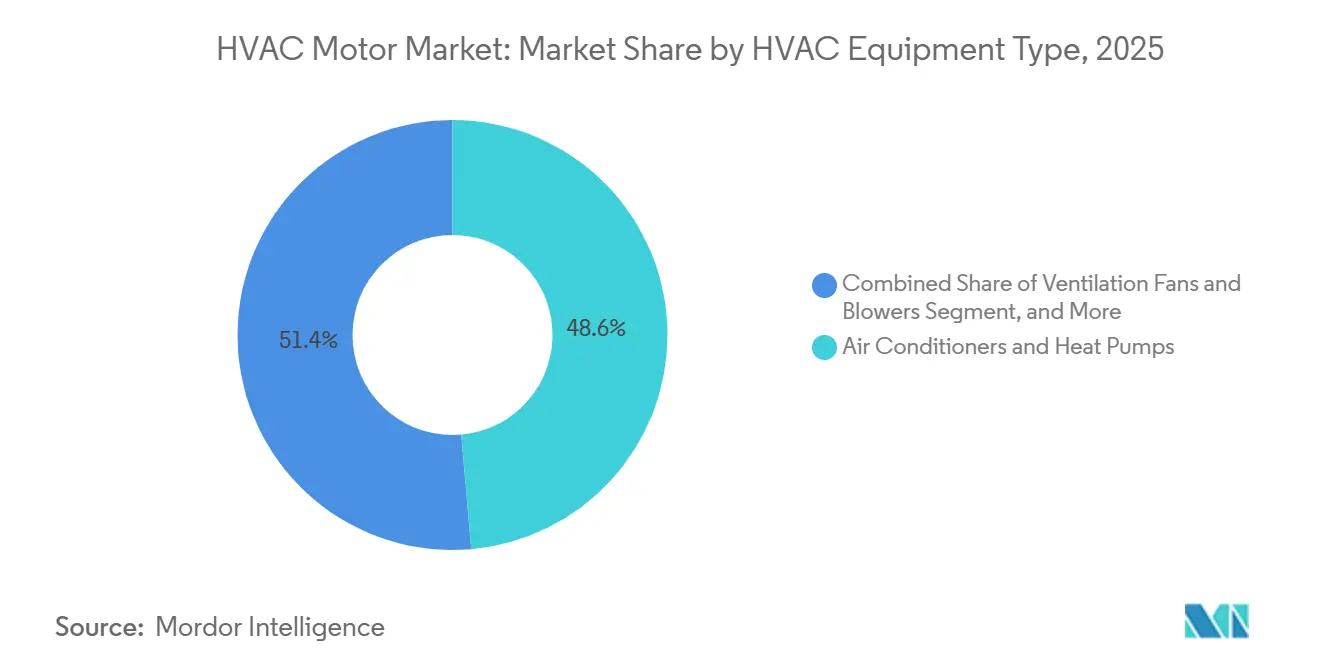

- Par type d'équipement HVAC, les climatiseurs et les pompes à chaleur ont représenté 48,61 % de la taille du marché des moteurs HVAC en 2025, tandis que les refroidisseurs et les tours de refroidissement devraient croître à un CAGR de 5,41 % jusqu'en 2031.

- Par secteur d'utilisation finale, le segment commercial a représenté 42,78 % du chiffre d'affaires du marché en 2025, tandis que le segment résidentiel devrait se développer à un CAGR de 5,32 % jusqu'en 2031.

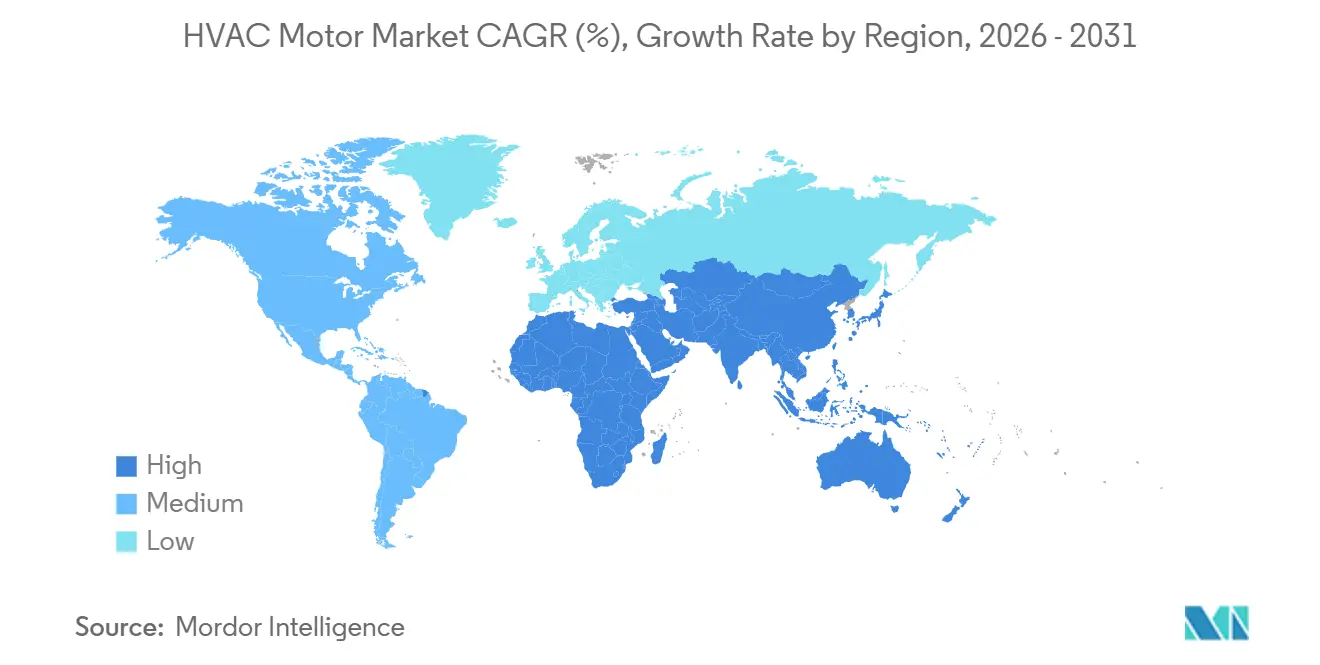

- Par géographie, l'Asie-Pacifique a représenté 45,54 % du chiffre d'affaires mondial du marché des moteurs HVAC en 2025, tandis que le Moyen-Orient et l'Afrique devraient croître à un CAGR de 4,96 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des moteurs CVC

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des normes d'efficacité des moteurs et des ventilateurs | +1.5% | Mondial, avec des gains précoces en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Adoption des pompes à chaleur et des systèmes HVAC à onduleur | +1.2% | Cœur APAC, extension vers l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Compression du retour sur investissement des rénovations commerciales | +0.9% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Refroidissement de précision des centres de données et rénovations de murs de ventilateurs | +0.8% | Mondial, avec des gains précoces en Amérique du Nord et en APAC | Court terme (≤ 2 ans) |

| Améliorations de la qualité de l'air intérieur et de la ventilation | +0.5% | Amérique du Nord, UE, APAC | Moyen terme (2-4 ans) |

| Réingénierie de la transition vers les réfrigérants à faible PRG | +0.3% | Mondial, avec des gains précoces en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le renforcement des normes d'efficacité des moteurs et des ventilateurs stimule les mises à niveau imposées par la conformité

La règle finale du DOE américain publiée en 2025 a étendu les normes d'efficacité minimale aux moteurs électriques à portée élargie dans la plage de 0,25 à 3 CV, ce qui affecte directement les catégories de moteurs résidentiels et commerciaux légers largement utilisées sur le marché des moteurs HVAC, avec une conformité requise à partir du 1er janvier 2029.[1]Département américain de l'Énergie, "Normes de conservation de l'énergie pour les moteurs électriques à portée élargie - Règle finale," Département américain de l'Énergie, energy.gov Le DOE a indiqué que la règle permettra de réaliser 8,8 quads d'économies d'énergie sur le cycle complet du combustible et des avantages en valeur actuelle nette pour les consommateurs de 21,1 à 47,5 milliards USD jusqu'en 2058, tandis que les coûts totaux de conversion des fabricants sont estimés à 360 millions USD. Une règle finale directe distincte a déjà fixé au 1er juin 2027 la date de conformité pour les moteurs électriques généraux dans la plage de 1 à 200 CV, ce qui comble une lacune majeure qui avait permis à de nombreux moteurs HVAC commerciaux plus grands de rester soumis à des normes moins strictes.[2]Département américain de l'Énergie, "Programme de conservation de l'énergie, Normes de conservation de l'énergie pour les moteurs électriques - Règle finale directe," Registre fédéral, federalregister.gov Ces délais qui se chevauchent sont importants car le marché des moteurs HVAC dessert à la fois les petits systèmes de ventilateurs résidentiels et les grands équipements de déplacement d'air commerciaux, de sorte que la charge de conformité atteint simultanément une base installée très large. L'effet pratique est un retrait plus rapide des conceptions PSC et à pôles saillants, même dans les applications où les acheteurs avaient historiquement privilégié le faible coût initial par rapport à l'amélioration de l'efficacité. Cette remise à zéro imposée par la réglementation offre au marché des moteurs HVAC une voie plus claire vers les plateformes EC, PMSM et autres à vitesse variable qui s'alignent déjà mieux sur des attentes d'efficacité plus strictes.

L'adoption des pompes à chaleur et des systèmes HVAC à onduleur élargit le contenu des moteurs à vitesse variable par système

Les ventes mondiales de pompes à chaleur se sont affaiblies en 2024 et 2025, mais les États-Unis ont tout de même enregistré une croissance en 2024, et les pompes à chaleur ont continué à se vendre plus que les chaudières à gaz naturel, ce qui montre que le chauffage électrifié reste un moteur de demande durable pour le marché des moteurs HVAC dans les grandes économies.[3]Agence internationale de l'énergie, "Bilan énergétique mondial 2025," Agence internationale de l'énergie, iea.org L'AIE a également signalé que les ventes mondiales de pompes à chaleur en 2024 étaient supérieures de 27 % aux niveaux de 2020, ce qui indique une base installée d'équipements à onduleur bien plus importante que celle du marché il y a quelques années seulement. Les mêmes perspectives indiquent que les pompes à chaleur répondront à 40 % de la demande de chauffage des espaces au Japon et aux États-Unis d'ici 2035, ce qui maintient la direction à moyen terme intacte même après une volatilité à court terme. Chaque pompe à chaleur moderne à entraînement par onduleur utilise un moteur de compresseur à vitesse variable et plusieurs moteurs supplémentaires sans balais ou à aimants permanents pour le déplacement d'air, le contrôle des vannes et le pompage auxiliaire, ce qui augmente la valeur du contenu en moteurs par système par rapport aux anciennes unités à vitesse unique. Le programme de transitions technologiques de l'EPA américaine a appliqué des limites de PRG aux climatiseurs résidentiels et aux pompes à chaleur à partir du 1er janvier 2025, obligeant les OEM à reconcevoir les produits autour des réfrigérants A2L tels que le R-32 et le R-454B. Ce travail de reconception élargit le rôle des plateformes de moteurs à vitesse variable et à couple adapté sur le marché des moteurs HVAC, même là où les expéditions d'équipements à court terme ont été inégales.

La compression du retour sur investissement des rénovations commerciales accélère les cycles de mise à niveau forcée

Le marché des moteurs HVAC bénéficie également de cycles de décision de rénovation plus courts dans les bâtiments commerciaux, où des coûts d'électricité plus élevés et des exigences de performance des bâtiments plus strictes rendent les anciens moteurs à vitesse fixe plus difficiles à justifier. Cet effet est le plus fort dans les bureaux, les établissements de santé et autres bâtiments à longues heures d'utilisation, où les unités de traitement d'air, les systèmes VAV et les unités de toiture peuvent amplifier les économies réalisées grâce au fonctionnement à vitesse variable dans le temps. La norme ASHRAE 62.1-2025 a ajouté des séquences obligatoires de contrôle de l'humidité et mis à jour la logique de ventilation contrôlée par la demande, ce qui augmente la valeur des moteurs capables de moduler la vitesse plus précisément dans les systèmes conformes.[4]Société américaine des ingénieurs en chauffage, réfrigération et climatisation, "Norme ANSI/ASHRAE 62.1-2025, Ventilation et qualité de l'air intérieur acceptable," ASHRAE, ashrae.org Une fois que la ventilation et le contrôle de l'humidité deviennent des exigences plus strictes, le remplacement des moteurs fait partie du travail de conformité plutôt qu'un simple choix de maintenance. Cela est important pour le marché des moteurs HVAC car les propriétaires commerciaux remplacent souvent plusieurs moteurs dans un seul projet, ce qui soutient des valeurs de commande plus élevées que les échanges résidentiels un pour un. Il en résulte un flux plus régulier de demande de rénovation en Amérique du Nord et en Europe, même lorsque les conditions générales de construction restent mitigées.

Le refroidissement de précision des centres de données crée une demande axée sur les spécifications

La construction de centres de données pilotée par l'IA crée une partie du marché des moteurs HVAC qui est moins liée aux cycles normaux de construction commerciale et bien plus exigeante en termes de performances. Les opérateurs spécifient une faible distorsion harmonique, une télémétrie intégrée, une longue durée de vie et une redondance des murs de ventilateurs, ce qui élève les exigences en matière de moteurs dans l'ensemble des systèmes de refroidissement de précision. Regal Rexnord a signalé 735 millions USD de commandes de systèmes de déplacement d'air E-Pod pour centres de données au quatrième trimestre 2025, avec des premières livraisons attendues début 2027, ce qui montre l'ampleur de la demande de gestion thermique qui entre désormais dans le carnet de commandes contractuelles. Johnson Controls a publié en 2026 un guide de conception de référence refroidi par air pour les usines d'IA à l'échelle du gigawatt, projetant une amélioration de 32 % de la consommation d'énergie annuelle et 50 MW de gains de gestion thermique par installation de campus grâce à l'utilisation intelligente de refroidisseurs redondants. Munters a mis en service un système de mur de ventilateurs EC refroidi par eau de 10 MW pour un centre de données à Sydney au premier trimestre 2026, utilisant 20 unités avec des commandes de débit d'air de groupe personnalisées conçues pour un fonctionnement continu 24h/24 et 7j/7. À mesure que ces exigences se répandent, le marché des moteurs HVAC voit les acheteurs de centres de données établir des attentes de conception qui se propagent ensuite aux applications de refroidissement commercial plus larges.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des moteurs à haute efficacité | -0.8% | Mondial, plus prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Goulots d'étranglement des composants électroniques de commande et des semi-conducteurs | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Lacunes des installateurs et de la mise en service pour les rénovations avancées | -0.4% | APAC, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Incertitude sur le calendrier et l'application de la transition vers les réfrigérants | -0.3% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le coût initial élevé des moteurs à haute efficacité limite l'adoption

Le coût initial élevé reste un véritable obstacle sur le marché des moteurs HVAC car les unités EC, PMSM et à réluctance commutée affichent encore une prime claire par rapport aux moteurs à induction CA standard à des puissances nominales similaires. Ce problème est le plus visible dans la construction résidentielle neuve et dans d'autres canaux sensibles aux prix où le promoteur ou l'OEM sélectionne le moteur, mais c'est le propriétaire ou l'occupant du bâtiment qui paie la facture d'électricité par la suite. Ce décalage affaiblit l'argument des économies sur le cycle de vie, en particulier dans les marchés émergents où les programmes de remboursement et les contrats de performance énergétique sont moins courants. Cette contrainte est particulièrement importante car la croissance unitaire la plus rapide est encore concentrée dans les mêmes segments à fort volume qui sont les plus exposés à la pression sur les coûts initiaux. La voie de correction est davantage réglementaire qu'économique, puisque les normes de moteurs à portée élargie du DOE américain exigeront que les produits couverts atteignent des niveaux d'efficacité plus stricts à partir de 2029. Jusqu'à ce que l'échelle, la réglementation et l'apprentissage en matière d'approvisionnement réduisent la prime, le marché des moteurs HVAC continuera de voir une pénétration plus lente des conceptions haut de gamme dans les applications à coût réduit.

Les goulots d'étranglement des composants électroniques de commande et des semi-conducteurs ralentissent les expéditions de moteurs haut de gamme

Les goulots d'étranglement des composants électroniques de commande contraignent la partie du marché des moteurs HVAC qui évolue le plus rapidement plutôt que l'ensemble de la gamme de produits. Les moteurs EC avec électronique intégrée, les moteurs de compresseur à entraînement par onduleur et les systèmes PMSM liés aux variateurs de fréquence dépendent tous de semi-conducteurs de puissance et de puces de commande qui restent plus difficiles à approvisionner que les pièces électromécaniques de base. Ce déséquilibre favorise les produits à induction CA standard à court terme car ils peuvent encore être expédiés avec des architectures plus simples à base de contacteurs et un contenu électronique bien plus faible. Il en résulte une pression sélective sur les catégories que les régulateurs et les OEM poussent le plus fort pour les gains d'efficacité, ce qui ralentit le calendrier de transition même lorsque la demande sous-jacente reste ferme. Les fabricants qui contrôlent la production d'entraînements en interne ou qui sécurisent l'approvisionnement en semi-conducteurs plus tôt sont mieux placés pour protéger les expéditions de produits haut de gamme et les relations avec les clients. Pour le marché des moteurs HVAC, cette contrainte est gérable, mais elle crée tout de même une disponibilité inégale et des cycles de qualification plus longs dans les applications les plus riches en électronique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de moteur : les délais réglementaires accélèrent le passage au-delà de l'induction

Les moteurs à induction CA ont représenté 63,55 % du chiffre d'affaires du marché des moteurs HVAC en 2025, conservant la position la plus importante sur le marché des moteurs HVAC car les habitudes d'approvisionnement des OEM, la compatibilité avec la base installée et les coûts de fabrication unitaires très faibles les favorisent encore. Cette échelle provenait davantage de la base installée héritée que d'un meilleur positionnement futur, car de nombreux acheteurs privilégient encore la compatibilité du câblage et le simple remplacement sur le terrain. Les moteurs EC sont le type de moteur à la croissance la plus rapide avec un CAGR de 5,54 % jusqu'en 2031, car les systèmes d'automatisation des bâtiments traitent de plus en plus l'électronique des moteurs comme des points de données opérationnels plutôt que comme des composants passifs. Dans l'industrie des moteurs HVAC, ce changement modifie la valeur de la télémétrie, de la précision de modulation et des commandes intégrées aux côtés de la pure efficacité.

Les moteurs PMSM et sans balais continuent d'occuper les positions les plus performantes dans les entraînements de compresseurs VRF et la gestion de l'air de précision, où la densité de couple, l'acoustique et le contrôle à charge partielle soutiennent des prix plus élevés. ABB a lancé le premier moteur IE6 sans aimant au monde certifié ATEX et IECEx pour les zones dangereuses en mai 2026, montrant comment les fournisseurs utilisent des plateformes à haute efficacité sans terres rares pour défendre des niches haut de gamme. Les moteurs à réluctance commutée font encore face à des préoccupations acoustiques à charge partielle, ce qui limite leur utilisation plus large même si les travaux de développement se poursuivent.

Par puissance nominale : les petits moteurs restent centraux à mesure que la conception des systèmes évolue

Les moteurs de moins de 1 CV ont représenté 58,89 % de la taille du marché des moteurs HVAC en 2025 et devraient se développer à un CAGR de 5,26 %, reflétant l'utilisation intensive de petits moteurs dans les ventilo-convecteurs, les ventilateurs de récupération d'énergie, les unités intérieures de mini-split et les ventilateurs de plenum. La demande dans cette classe augmente également parce que les systèmes VRF multi-zones et sans conduits utilisent des moteurs dédiés dans chaque zone conditionnée plutôt qu'un seul grand ventilateur central. Cette architecture multiplie le nombre de moteurs par projet installé et maintient la plus petite plage de puissance au cœur des remplacements et des nouvelles installations. Au sein de l'industrie des moteurs HVAC, le changement le plus important est le glissement de la composition dans cette plage des produits PSC vers les conceptions EC et PMSM, ce qui augmente les prix de vente moyens même lorsque la croissance unitaire est modérée.

La plage de 1 à 5 CV bénéficie des unités de traitement d'air commerciales légères et des unités de refroidissement en rangée pour centres de données, où les réseaux de ventilateurs remplacent un moteur plus grand par plusieurs plus petits pour la redondance et le contrôle à charge partielle. La plage de 5 à 20 CV reste importante dans les unités de toiture, les tours de refroidissement et les systèmes de traitement d'air plus grands, où le retour sur investissement de la mise à niveau de l'efficacité est plus facile à justifier sous de longues heures de fonctionnement. ABB a signalé une croissance des commandes comparables de 9 % dans son activité Motion au premier trimestre 2026, reflétant une demande continue des marchés finaux HVAC et bâtiments, y compris les applications à grands moteurs au-dessus de 20 CV. La composition par puissance nominale montre donc que le marché des moteurs HVAC croît non seulement grâce à davantage de ventes d'équipements, mais aussi grâce à une reconception de la façon dont les charges de débit d'air et de refroidissement sont réparties dans les systèmes.

Par type d'équipement HVAC : les applications de refroidissement maintiennent leur échelle tandis que les refroidisseurs gagnent en vitesse

Les climatiseurs et les pompes à chaleur ont représenté 48,61 % de la taille du marché des moteurs HVAC en 2025, ce qui en fait le plus grand groupe d'applications car ils couvrent tout, des petits moteurs de ventilateurs résidentiels aux moteurs de compresseurs commerciaux à entraînement par onduleur. Leur position est soutenue par le mouvement vers l'électrification par pompe à chaleur, qui ajoute plus de contenu en moteurs à vitesse variable que les anciens équipements à vitesse unique. Les perspectives de l'AIE indiquent que les pompes à chaleur répondront à 40 % de la demande de chauffage des espaces au Japon et aux États-Unis d'ici 2035, ce qui soutient l'activité de reconception à moyen terme sur cette base installée. Les règles de transition des réfrigérants de l'EPA américaine ont également poussé les climatiseurs résidentiels et les pompes à chaleur vers des reconceptions compatibles A2L à partir du 1er janvier 2025, ce qui a renforcé le besoin de profils de couple et de commandes de moteurs mis à jour.

Les refroidisseurs et les tours de refroidissement sont la catégorie d'équipements à la croissance la plus rapide avec un CAGR de 5,41 % jusqu'en 2031, et cette partie du marché des moteurs HVAC est désormais façonnée autant par les centres de données que par les bâtiments commerciaux traditionnels. Infinitum a lancé des systèmes de ventilateurs EC intégrés à l'AHR Expo 2026, conçus pour offrir jusqu'à 25 % d'économies d'énergie et maintenir la distorsion totale de la demande en dessous de 5 % sur toute la plage de charge, ce qui montre comment les exigences de refroidissement de précision influencent la conception des moteurs. Les ventilateurs et soufflantes de ventilation bénéficient également de la norme ASHRAE 62.1-2025, qui a ajouté des exigences de contrôle de l'humidité et de ventilation contrôlée par la demande favorisant la capacité à vitesse variable. Les chaudières et les générateurs d'air chaud restent une base durable mais à évolution plus lente, surtout que la politique d'électrification en Amérique du Nord et en Europe continue de réorienter les investissements vers les systèmes de pompes à chaleur.

Par secteur d'utilisation finale : le commercial mène en termes d'échelle tandis que le résidentiel gagne en valeur de composition

Le secteur commercial a mené avec 42,78 % du chiffre d'affaires du marché en 2025, et cette part du marché des moteurs HVAC reflète le nombre élevé de moteurs dans les unités de traitement d'air, les systèmes VAV, les unités de toiture, les installations de refroidisseurs et les équipements de refroidissement de précision. Les grands bâtiments créent également des économies d'énergie plus visibles, ce qui facilite l'identification des anciennes populations de moteurs à vitesse fixe lors des audits et des programmes de modernisation. Regal Rexnord a indiqué que son chiffre d'affaires HVAC commercial au premier trimestre 2026 a continué de croître principalement en raison de la demande des centres de données en Amérique du Nord et en Asie-Pacifique, même si les conditions résidentielles étaient plus faibles. Le segment commercial reste donc l'ancre d'échelle pour le marché des moteurs HVAC, en particulier là où la disponibilité, la surveillance et l'intégration des systèmes comptent autant que l'efficacité des moteurs.

Le segment résidentiel est la catégorie d'utilisation finale à la croissance la plus rapide avec un CAGR de 5,32 % jusqu'en 2031, soutenu par les incitations aux pompes à chaleur, l'adoption croissante de la climatisation en Asie du Sud et du Sud-Est, et la reconception des produits liée aux réfrigérants. Les règles de l'EPA dans le cadre de la loi AIM ont exigé que les nouveaux équipements de climatisation résidentielle et de pompes à chaleur passent à des réfrigérants à PRG plus faible à partir du 1er janvier 2025, ce qui a forcé de nouvelles adaptations de moteurs et des changements de commande au niveau des OEM. Cette exigence est importante car les fabricants standardisent souvent les plateformes résidentielles dans toutes les régions, de sorte qu'un changement réglementaire américain peut influencer les achats et l'architecture des produits bien au-delà de l'Amérique du Nord. Les utilisateurs industriels et institutionnels continuent de fournir une demande stable pour des moteurs à longue durée de vie avec des besoins stricts en CEM et en fiabilité, mais le résidentiel est là où la mise à niveau de composition la plus forte se produit désormais sur le marché des moteurs HVAC.

Analyse géographique

L'Asie-Pacifique a représenté 45,54 % de la part du marché des moteurs HVAC en 2025, ce qui en fait la plus grande base régionale tant pour la production que pour la demande. La Chine reste centrale car ses chaînes d'approvisionnement HVAC connectent les moteurs, les compresseurs, l'électronique et l'assemblage final des équipements à grande échelle, ce qui maintient la région compétitive en termes de coûts et très réactive. L'histoire régionale passe également du pur volume vers une meilleure composition de produits, car les systèmes à onduleur à plus haute efficacité remplacent les anciens équipements à vitesse unique sur une grande base installée. L'Inde contribue à cet élan grâce à une pénétration croissante de la climatisation résidentielle et à une expansion plus large de la capacité de fabrication locale. ABB a indiqué que l'Inde est désormais à égalité comme son quatrième plus grand marché et a décrit un investissement de fabrication prévu en 2026 de 75 millions USD dans ses activités, ce qui souligne le poids stratégique de la demande et de la production en Asie du Sud.

L'Amérique du Nord traverse un cycle de mise à niveau imposé par la réglementation, avec des dates de conformité DOE en 2027 et 2029 qui façonnent déjà les décisions de spécification dans les équipements commerciaux et résidentiels. L'AIE a signalé que les ventes de pompes à chaleur aux États-Unis ont augmenté de 15 % en 2024 et que les pompes à chaleur ont continué à se vendre plus que les chaudières à gaz en 2025, même si les volumes de ventes globaux se sont affaiblis pendant la transition des réfrigérants. L'Europe suit une voie parallèle, où des attentes d'écoconception plus strictes et des objectifs de performance des bâtiments poussent les acheteurs vers des moteurs à haute efficacité et des entraînements intégrés. WEG a lancé son moteur à flux axial W80 AXgen en octobre 2025 avec une efficacité IE5+ et un facteur de forme plus petit, montrant comment les fournisseurs positionnent des plateformes avancées pour des applications axées sur l'efficacité telles que les unités de traitement d'air et les soufflantes.

Le Moyen-Orient et l'Afrique sont les segments régionaux à la croissance la plus rapide avec un CAGR de 4,96 % jusqu'en 2031, soutenus par les mégaprojets du CCG, une forte intensité de refroidissement et une demande croissante de systèmes de qualité commerciale. Les températures ambiantes extrêmes, le développement urbain rapide et des règles de construction plus strictes dans les marchés du Golfe soutiennent la demande de moteurs conçus pour de longues heures de fonctionnement et de lourdes charges de refroidissement. L'Amérique du Sud reste un marché de croissance plus mesuré, mais le Brésil reste important car la profondeur de la fabrication nationale soutient la disponibilité de l'approvisionnement et la demande de remplacement dans les installations commerciales et industrielles. Dans l'ensemble, la composition régionale montre que le marché des moteurs HVAC est soutenu par une combinaison de mises à niveau imposées par la réglementation dans les marchés développés et d'une demande structurelle de refroidissement dans les climats à croissance plus rapide.

Paysage concurrentiel

Le marché mondial des moteurs HVAC est modérément consolidé avec un premier niveau mondial visible. ABB Ltd., Nidec Corporation, Regal Rexnord Corporation, WEG S.A. et Danfoss A/S forment le principal pôle concurrentiel car ils combinent moteurs, entraînements et ingénierie d'application d'une manière qui correspond aux besoins d'approvisionnement des OEM. Cette étendue est importante car les acheteurs veulent de plus en plus des performances système, une connectivité numérique et un soutien à la conformité, et pas seulement un moteur autonome. Le centre de gravité concurrentiel se déplace donc de l'approvisionnement en volume de base vers des plateformes de mouvement intégrées capables d'améliorer l'efficacité, le contrôle du débit d'air et la maintenabilité sur l'ensemble du marché des moteurs HVAC. Cela maintient la pression sur les fournisseurs plus petits qui manquent d'échelle de test, de profondeur de certification ou d'accès sécurisé à l'électronique avancée.

ABB a lancé le premier moteur IE6 sans aimant au monde certifié ATEX et IECEx pour les zones dangereuses en mai 2026, montrant comment les principaux fournisseurs défendent les segments haut de gamme grâce à un leadership spécialisé en efficacité. Danfoss a présenté son portefeuille de variateurs de fréquence iC7-HVACR en mai 2026 avec une technologie ultra-faible harmonique, une puce cryptographique matérielle sécurisée par conception et un facteur de forme 20 % plus compact que les générations précédentes, ce qui met en évidence le mouvement vers la capture de valeur intégrée moteur-entraînement. Nidec a indiqué que son installation à Maharashtra avance rapidement vers la première production d'échantillons au quatrième trimestre 2026 et ciblera une capacité annuelle de 6 millions d'unités de compresseurs et de moteurs, ce qui montre comment l'expansion de la capacité en Inde soutient à la fois l'efficacité des coûts et la capture de la demande régionale. Ces mouvements montrent que les acteurs d'envergure se font concurrence sur la technologie, l'empreinte de fabrication et l'intégration de plateformes simultanément.

Les challengers soutenus par des fonds de capital-risque ajoutent également de la pression, en particulier les entreprises utilisant des conceptions à stator PCB ou à noyau d'air qui réduisent le poids et visent une forte efficacité à charge partielle dans les systèmes de ventilateurs. Infinitum a indiqué que ses systèmes de ventilateurs EC 2026 peuvent offrir jusqu'à 25 % d'économies d'énergie et maintenir la distorsion en dessous de 5 %, tandis que son extension de financement de juillet 2024 a porté le financement total de la série E à 220 millions USD, lui donnant plus de marge pour défier les acteurs établis dans les applications de déplacement d'air. La demande d'espaces blancs reste la plus forte dans les rénovations commerciales, les modules de refroidissement de centres de données préfabriqués et les canaux résidentiels sensibles aux prix en Afrique et en Asie du Sud, où les offres actuelles ne couvrent pas encore pleinement la gamme des besoins en coûts et en installation. Le marché des moteurs HVAC reste donc concurrentiel dans sa structure, avec de solides leaders au sommet et une longue traîne de fournisseurs en dessous.

Leaders du secteur des moteurs CVC

Regal Rexnord Corporation

Nidec Corporation

WEG S.A.

ABB Ltd.

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2026 : ABB Ltd. a lancé le premier moteur IE6 à hyper-efficacité sans aimant au monde certifié ATEX et IECEx pour une utilisation en zone dangereuse (zones 1 et 2). Basé sur la technologie à réluctance synchrone (SynRM), le moteur offre jusqu'à 60 % de pertes d'énergie inférieures par rapport aux équivalents IE3.

- Mai 2026 : Danfoss A/S a dévoilé mondialement le portefeuille de variateurs de fréquence iC7-HVACR, doté d'une technologie ultra-faible harmonique, d'une puce cryptographique matérielle sécurisée par conception et d'un facteur de forme compact 20 % plus petit que les entraînements de génération précédente. La plateforme cible la réduction du PUE des centres de données, les systèmes HVAC des bâtiments intelligents et les applications de fiabilité en salle blanche.

- Mai 2026 : Nidec Global Appliance a confirmé des progrès rapides dans la construction de son installation d'Aurangabad (Chhatrapati Sambhaji Nagar), Maharashtra, Inde, représentant un investissement de plus de 120 millions USD et visant la première production d'échantillons au quatrième trimestre 2026 avec une capacité annuelle finale de 6 millions d'unités de compresseurs et de moteurs. L'usine est entièrement verticalisée, couvrant l'estampage, l'usinage, l'assemblage, la fabrication de moteurs et l'électronique.

- Février 2026 : Infinitum a lancé ses systèmes de ventilateurs EC intégrés, ventilateur, moteur et variateur de fréquence en un seul ensemble, à l'AHR Expo 2026 à Las Vegas. La plateforme offre jusqu'à 25 % d'économies d'énergie par rapport aux solutions de ventilateurs traditionnelles et maintient la distorsion totale de la demande en dessous de 5 % sur toute la plage de charge sans filtres harmoniques externes.

Périmètre du rapport mondial sur le marché des moteurs CVC

Le rapport sur le Marché des Moteurs HVAC est segmenté par type de moteur (moteurs à induction CA, moteurs à commutation électronique (EC), moteurs CC sans balais, moteurs synchrones à aimants permanents et moteurs à réluctance commutée), puissance nominale (moins de 1 CV, 1 CV à 5 CV, 5 CV à 20 CV et au-dessus de 20 CV), type d'équipement HVAC (climatiseurs et pompes à chaleur, ventilateurs et soufflantes de ventilation, chaudières et générateurs d'air chaud, et refroidisseurs et tours de refroidissement), secteur d'utilisation finale (résidentiel, commercial, et industriel et institutionnel) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Moteurs à induction CA |

| Moteurs à commutation électronique (EC) |

| Moteurs CC sans balais |

| Moteurs synchrones à aimants permanents |

| Moteurs à réluctance commutée |

| < 1 CV (fractionnaire) |

| 1 - 5 CV |

| 5 - 20 CV |

| > 20 CV |

| Climatiseurs et pompes à chaleur |

| Ventilateurs et soufflantes de ventilation |

| Chaudières et appareils de chauffage |

| Refroidisseurs et tours de refroidissement |

| Résidentiel |

| Commercial |

| Industriel et institutionnel |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

| Par type de moteur | Moteurs à induction CA | ||

| Moteurs à commutation électronique (EC) | |||

| Moteurs CC sans balais | |||

| Moteurs synchrones à aimants permanents | |||

| Moteurs à réluctance commutée | |||

| Par puissance nominale | < 1 CV (fractionnaire) | ||

| 1 - 5 CV | |||

| 5 - 20 CV | |||

| > 20 CV | |||

| Par type d'équipement CVC | Climatiseurs et pompes à chaleur | ||

| Ventilateurs et soufflantes de ventilation | |||

| Chaudières et appareils de chauffage | |||

| Refroidisseurs et tours de refroidissement | |||

| Par secteur d'utilisation finale | Résidentiel | ||

| Commercial | |||

| Industriel et institutionnel | |||

| Par zone géographique | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et prévisionnelle du marché des moteurs HVAC ?

Le marché des moteurs HVAC s'élève à 21,35 milliards USD en 2026 et devrait atteindre 26,91 milliards USD d'ici 2031, avec un CAGR de 4,74 % sur la période 2026-2031.

Quel type de moteur domine le chiffre d'affaires mondial dans les applications HVAC ?

Les moteurs à induction CA ont mené avec 63,55 % du chiffre d'affaires en 2025 en raison des habitudes d'approvisionnement héritées des OEM, de la compatibilité avec la base installée et du coût de fabrication plus faible.

Quelle technologie de moteur connaît la croissance la plus rapide dans les systèmes HVAC ?

Les moteurs EC sont le type de moteur à la croissance la plus rapide, avec un CAGR projeté de 5,54 % jusqu'en 2031, soutenu par les règles d'efficacité et l'intégration croissante des systèmes d'automatisation des bâtiments.

Quelle catégorie d'équipement crée le plus grand bassin de demande de moteurs ?

Les climatiseurs et les pompes à chaleur ont représenté 48,61 % du chiffre d'affaires en 2025, ce qui en fait le plus grand groupe d'applications pour les moteurs HVAC dans le monde.

Pourquoi les centres de données deviennent-ils importants pour les fournisseurs de moteurs HVAC ?

La construction de centres de données pilotée par l'IA stimule la demande de refroidissement de précision, de systèmes de murs de ventilateurs, de performances à faible distorsion et de télémétrie intégrée, ce qui soutient des plateformes de moteurs à plus haute valeur ajoutée.

Quelle région mène en termes de chiffre d'affaires et quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique a représenté 45,54 % du chiffre d'affaires mondial en 2025, tandis que le Moyen-Orient et l'Afrique sont la région à la croissance la plus rapide avec un CAGR projeté de 4,96 % jusqu'en 2031.

Dernière mise à jour de la page le: