Taille et parts du marché du CVC résidentiel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

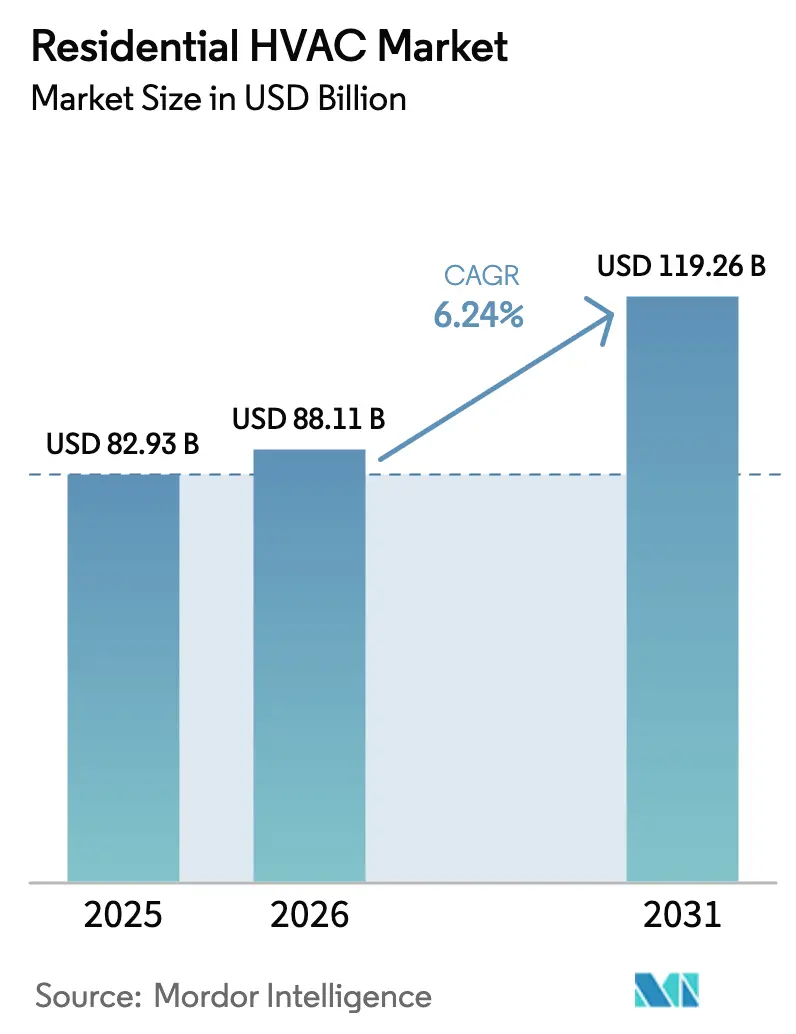

| Taille du Marché (2026) | 88.11 Milliards de dollars |

| Taille du Marché (2031) | 119.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du CVC résidentiel par Mordor Intelligence

La taille du marché du CVC résidentiel devrait passer de 82,93 milliards USD en 2025 à 88,11 milliards USD en 2026 et devrait atteindre 119,26 milliards USD d'ici 2031, à un TCAC de 6,24 % sur la période 2026-2031. La montée en puissance des mandats d'électrification, l'adoption généralisée de la maison connectée et les cycles d'amélioration de l'habitat post-pandémie alimentent la croissance des revenus, à mesure que les ménages migrent vers des solutions haute efficacité interactives avec le réseau. La pression réglementaire visant à éliminer les frigorigènes à fort PRG, l'expansion des programmes d'incitation des services publics et les modèles de financement innovants minimisant les coûts initiaux stimulent davantage la demande. Les équipements de climatisation et de ventilation restent le premier générateur de revenus, tandis que les pompes à chaleur dépassent les systèmes au gaz traditionnels dans les climats tempérés et froids. L'intensité concurrentielle s'accélère alors que les fabricants mondiaux ont recours aux fusions-acquisitions pour approfondir leur pénétration géographique, renforcer les chaînes d'approvisionnement en composants et sécuriser leur leadership dans les écosystèmes d'équipements connectés.[1]Agence internationale de l'énergie, "Un redressement est-il en vue pour les marchés des pompes à chaleur ?", iea.org

Principaux enseignements du rapport

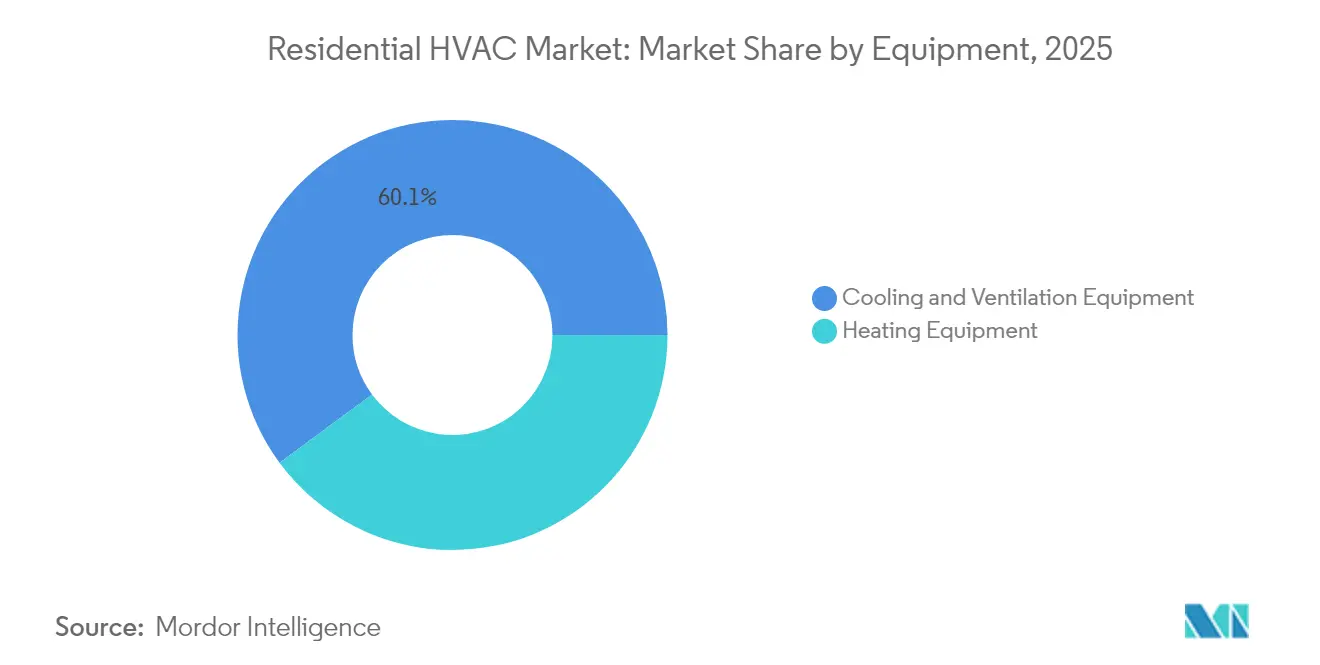

- Par équipement, la climatisation et la ventilation représentaient 60,12 % des parts du marché du CVC résidentiel en 2025. Par équipement, les équipements de chauffage devraient se développer à un TCAC de 7,05 % jusqu'en 2031.

- Par technologie, les systèmes conventionnels au R 410A/R 22 conservaient 69,85 % des parts du marché du CVC résidentiel en 2025. Par technologie, les systèmes à frigorigènes à faible PRG devraient croître à un TCAC de 7,32 % jusqu'en 2031.

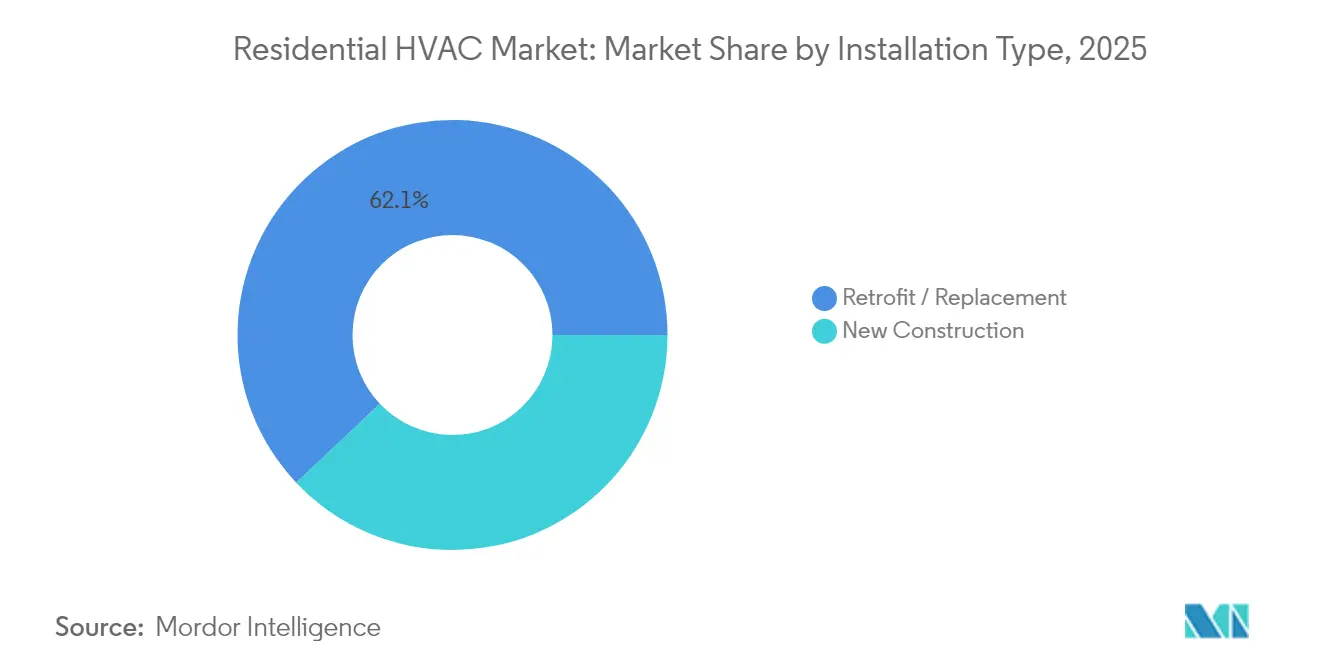

- Par type d'installation, la rénovation et le remplacement représentaient 62,05 % de la taille du marché du CVC résidentiel en 2025. Par type d'installation, l'adoption en nouvelle construction devrait augmenter à un TCAC de 7,06 % jusqu'en 2031.

- Par type de logement, les maisons individuelles représentaient 71,10 % de la taille du marché du CVC résidentiel en 2025. Par type de logement, les logements multifamiliaux devraient progresser à un TCAC de 7,38 % jusqu'en 2031.

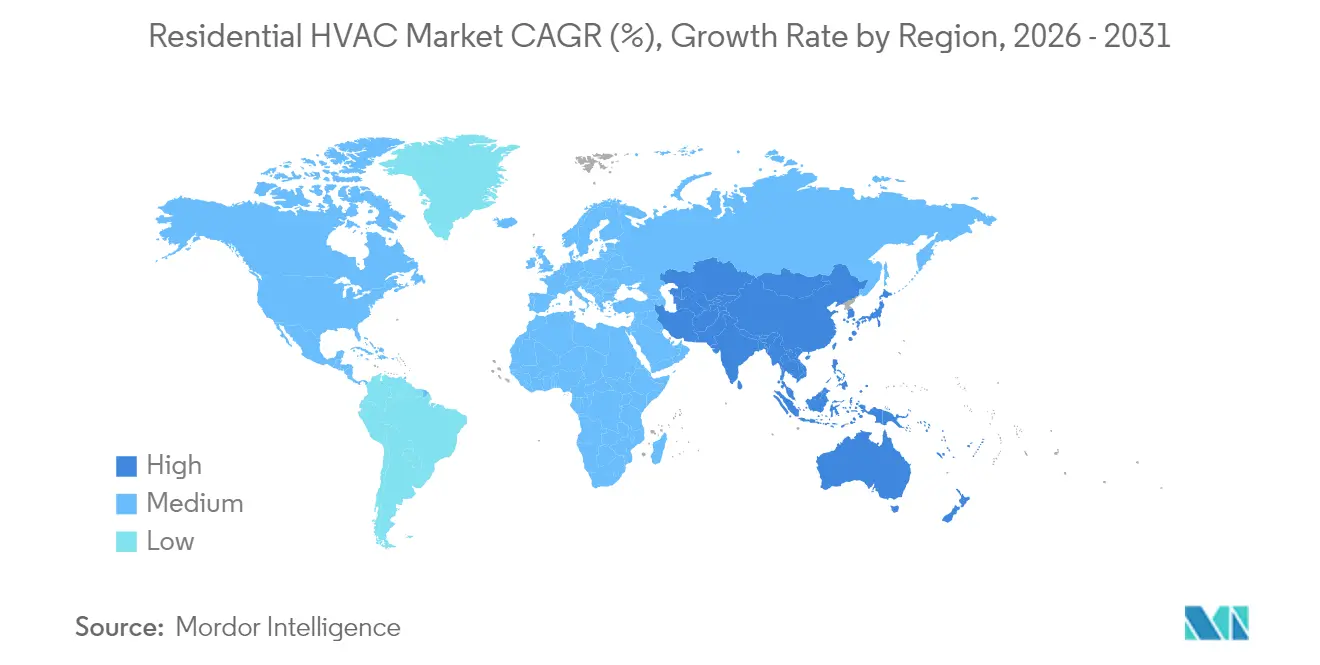

- Par géographie, l'Amérique du Nord représentait 37,55 % des recettes en 2025 ; la région Asie-Pacifique devrait enregistrer la croissance la plus rapide avec un TCAC de 6,82 % jusqu'en 2031.

- Carrier, Trane et Daikin détenaient collectivement une part estimée à 35-40 % des expéditions mondiales en 2024, reflétant un secteur modérément consolidé.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du CVC résidentiel

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats de décarbonation accélérant l'adoption des pompes à chaleur électriques | +1.5% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers les compresseurs à vitesse variable entraînés par onduleur | +1.8% | Mondial, porté par la fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor des cycles d'amélioration de l'habitat et de rénovation post-pandémie | +1.2% | Marchés principaux d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Pénétration croissante des thermostats intelligents et des contrôles CVC compatibles IoT | +0.8% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Incitations aux bâtiments efficaces interactifs avec le réseau (GEB) des services publics | +0.4% | Amérique du Nord, programmes pilotes dans l'UE | Long terme (≥ 4 ans) |

| Modèles de financement de l'électrification résidentielle (PACE, facturation intégrée) en développement | +0.5% | Amérique du Nord, en émergence dans certains marchés de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats de décarbonation accélérant l'adoption des pompes à chaleur électriques

Les incitations fiscales fédérales et les codes de construction au niveau des États poussent les pompes à chaleur vers les applications résidentielles grand public. Les exigences de la norme californienne Title 24 de 2024 et les remises de 14 000 USD de l'État de Washington ont considérablement raccourci les délais d'amortissement pour les consommateurs, tandis que le crédit de 30 % de la loi sur la réduction de l'inflation compense les coûts initiaux jusqu'à 60 %.[2]Commission californienne de l'énergie, "Normes d'efficacité énergétique des bâtiments Title 24," energy.ca.gov Les améliorations technologiques permettent désormais un fonctionnement jusqu'à –20 °F, autorisant le déploiement dans les marchés nordiques historiquement dominés par les chaudières à air pulsé. Des coalitions d'approvisionnement multi-États agrègent la demande, réduisant les coûts de fabrication à l'unité. Les programmes fédéraux, étatiques et des services publics combinés créent un empilement d'incitations en couches qui positionne les pompes à chaleur comme compétitives en termes de coût du cycle de vie par rapport aux chaudières à gaz, même là où les tarifs du gaz naturel restent bas. Les fabricants développent des compresseurs pour climat froid afin de saisir cette opportunité croissante sur le marché du CVC résidentiel.

Transition vers les compresseurs à vitesse variable entraînés par onduleur

Les compresseurs à vitesse variable sont passés du statut premium au statut grand public, sous-tendant la prochaine vague de gains d'efficacité sur le marché du CVC résidentiel. La coentreprise de Daikin avec Copeland cible les applications de pompes à chaleur en Amérique du Nord, tandis que le modèle SL22KLV de Lennox International atteint une note SEER2 de 21,1 grâce à une modulation de capacité à large plage.[3]Lennox International, "Innovation et développement de produits," lennoxinternational.com La modulation entre 25 et 100 % réduit les pertes de cycles, améliore le contrôle de l'humidité et diminue la consommation d'énergie de 20 à 30 % par rapport aux unités à une seule vitesse. La Chine fournit plus de 95 % de la production mondiale de compresseurs, accordant aux équipementiers des avantages de coût en accès anticipé. Les services publics apprécient les équipements capables de réduire la demande en temps réel, améliorant les revenus des propriétaires via les marchés émergents de réponse à la demande.

Essor des cycles d'amélioration de l'habitat et de rénovation post-pandémie

Les projets de rénovation dominent les remplacements de CVC résidentiel, les propriétaires utilisant les capitaux propres accumulés et les crédits d'impôt pour moderniser les systèmes fonctionnels. Le volume de rénovations a atteint 62,52 % du total des expéditions en 2024, reflétant des priorités plus élevées en matière de qualité de l'air intérieur et une sensibilisation accrue à l'efficacité énergétique. Les remises fédérales et les financements à faible taux d'intérêt raccourcissent les délais d'amortissement, incitant au retrait anticipé des systèmes vieillissants au R 410A. Les rénovations complètes comprennent souvent des mises à niveau du service électrique, portant les valeurs des projets au-delà de 15 000 USD et encourageant l'adoption de pompes à chaleur dans le parc immobilier ancien. Les programmes PACE répandus, couvrant 2 000 juridictions, soutiennent l'accès aux capitaux, en répartissant les remboursements sur les factures d'impôts fonciers.

Pénétration croissante des thermostats intelligents et des contrôles CVC compatibles IoT

Les contrôles connectés ont atteint environ 40 % des foyers américains, permettant le diagnostic à distance, les alertes de maintenance prédictive et la participation aux tarifs de réponse à la demande. La plateforme cloud de Carrier relie les données des propriétaires aux réseaux de revendeurs, réduisant la fréquence des appels de service et améliorant la fidélisation des clients. La programmation intelligente et la détection d'occupation réduisent les factures d'énergie de 10 à 15 %, tandis que les programmes des services publics offrent des crédits de facture annuels de 50 à 200 USD pour la réduction automatisée de la charge. Les acteurs du secteur technologique tels que Google et Amazon concurrencent désormais les équipementiers en place pour le contrôle de l'interface énergétique résidentielle, amplifiant la pression concurrentielle sur le marché du CVC résidentiel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des réglementations sur les frigorigènes et des calendriers d'élimination progressive | -0.9% | Mondial, plus aigu dans les marchés développés avec une conformité stricte à l'EPA et aux règles F-Gas | Court terme (≤ 2 ans) |

| Prime de coût initiale des équipements à haute efficacité | -0.6% | Mondial, variant selon la disponibilité des incitations régionales et l'accès au financement | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée pour l'installation et la mise en service appropriées | -0.8% | Marchés principaux d'Amérique du Nord et d'Europe, se propageant aux centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Contraintes de mise à niveau du service électrique dans le parc immobilier ancien | -0.5% | Amérique du Nord et Europe, concentrées dans le parc immobilier d'avant 1980 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des réglementations sur les frigorigènes et des calendriers d'élimination progressive

Les calendriers de transition technologique de l'EPA obligent les équipementiers et les entrepreneurs à gérer deux inventaires de frigorigènes tout en naviguant dans les protocoles de sécurité A2L.[4]Agence américaine de protection de l'environnement, "Règle de transition technologique," epa.gov Les règles F-Gas divergentes de l'UE amplifient la complexité, retardant les lancements de produits jusqu'à 12 mois dans le cadre des processus de certification AHRI. Le passage au R 32 ou au R 454B entraîne des coûts de conformité au niveau unitaire de 500 à 1 000 USD pour le matériel de détection des fuites et la formation des techniciens. L'incertitude transitoire gonfle les prix à la consommation et met à rude épreuve les chaînes d'approvisionnement, ralentissant la demande en début de cycle.

Prime de coût initiale des équipements à haute efficacité

Les pompes à chaleur pour climat froid affichent des primes de 40 à 60 % par rapport aux chaudières à gaz conventionnelles, avec des coûts d'installation dépassant régulièrement 15 000 USD une fois les mises à niveau du tableau électrique incluses. Les compresseurs à vitesse variable et l'électronique avancée restent soumis à des contraintes d'approvisionnement, maintenant des prix élevés pour les composants. Les pénuries de main-d'œuvre élargissent l'écart de coût : les salaires des installateurs ont augmenté de 15 à 20 % d'une année sur l'autre en 2024 dans de nombreuses zones métropolitaines. Bien que l'économie du cycle de vie favorise les systèmes à haute efficacité, les contraintes budgétaires dissuadent les ménages à faibles revenus en l'absence d'un empilement solide d'incitations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par équipement : les systèmes de climatisation propulsent l'évolution du marché

La climatisation et la ventilation ont capté 60,12 % des revenus de 2025. La forte urbanisation, les tendances à un climat plus chaud et la croissance des revenus de la classe moyenne dans les économies émergentes continuent de stimuler l'adoption de la climatisation. La taille du marché du CVC résidentiel pour les équipements de climatisation devrait se développer à un TCAC de 6,98 % jusqu'en 2031, à mesure que les plateformes à débit de frigorigène variable et les mini-splits sans conduit pénètrent les rénovations de maisons individuelles et les projets multifamiliaux. Les systèmes de toiture et les systèmes groupés restent une niche mais servent les logements préfabriqués et les immeubles multifamiliaux de faible hauteur où la maintenance centralisée offre des avantages en termes de coûts. La demande d'équipements de chauffage subit une transformation structurelle vers les pompes à chaleur électriques, renforcée par les mandats de décarbonation. Les modèles pour climat froid gèrent désormais les températures négatives, réduisant le marché adressable des chaudières à gaz traditionnelles. Les chaudières dominent encore les ventes de remplacement dans les régions disposant d'une infrastructure de gaz naturel bien établie, mais les installations hybrides pompe à chaleur/chaudière émergent comme solutions transitionnelles pour satisfaire aux codes d'efficacité tout en maintenant la résilience.

La transformation rapide du segment chauffage est directement liée à l'empilement des politiques d'électrification. Les remises fédérales égalisent les dépenses d'investissement entre les pompes à chaleur de milieu de gamme et les chaudières à gaz, accélérant le transfert de parts au sein du marché du CVC résidentiel. Les équipementiers réallouent leurs ressources de R&D de la technologie de condensation au gaz vers les plateformes de pompes à chaleur entraînées par onduleur, anticipant la parité des coûts dans cinq ans. Les capacités d'interaction avec le réseau intégrées dans les pompes à chaleur hydrooniques et à air pulsé de prochaine génération différencient davantage ces produits, ouvrant des flux de revenus récurrents via des programmes de flexibilité de la demande et étendant la valeur au-delà des marges initiales sur les équipements.

Par technologie : la transition vers les frigorigènes à faible PRG accélère l'innovation

Les unités conventionnelles au R 410A et au R 22 hérité représentent encore 69,85 % du parc installé, mais les plafonds réglementaires sur la production et les importations resserrent l'offre et gonflent les coûts de service. La rareté qui en résulte propulse le retrait accéléré des systèmes vieillissants, déplaçant la demande de remplacement vers des alternatives à faible PRG. Le potentiel de réchauffement global inférieur de 68 % du R 32 permet aux fabricants de tirer parti des lignes de production existantes avec des modifications matérielles minimales, soutenant des transitions plus fluides et un allégement du coût des matériaux. Le R 454B introduit des exigences de manipulation supplémentaires mais offre un PRG encore plus faible, alignant les trajectoires de conformité à long terme sur le marché du CVC résidentiel.

Les systèmes à frigorigènes à faible PRG devraient afficher un TCAC de 7,32 % jusqu'en 2031. Les équipementiers associent ces frigorigènes à des entraînements par onduleur, des diagnostics intelligents et des contrôles intégrés dans le cloud, augmentant les revenus par unité. Les technologies d'étanchéité améliorées et les volumes de charge inférieurs atténuent les préoccupations liées à l'inflammabilité. À mesure que les compresseurs à vitesse fixe déclinent, l'adoption de la vitesse variable fait monter les prix de vente moyens tout en réduisant les coûts opérationnels du cycle de vie, s'accordant avec les priorités économiques réglementaires et des propriétaires.

Par type d'installation : les normes de nouvelle construction stimulent l'efficacité

Les rénovations représentent 62,05 % des expéditions actuelles, soulignant l'ampleur du renouvellement du parc sur les marchés immobiliers matures. Les cycles de remplacement sont comprimés par les éliminations progressives de frigorigènes et les structures de remise attractives, accélérant le déploiement des systèmes de nouvelle génération. La part du marché du CVC résidentiel liée aux rénovations bénéficie de la demande des propriétaires pour une meilleure qualité de l'air intérieur, un meilleur confort et des factures de services publics moins élevées.

Les applications en nouvelle construction, bien que plus modestes, devraient croître à un TCAC de 7,06 %. La norme Title 24 en Californie impose les pompes à chaleur dans la plupart des nouvelles maisons, et des codes d'efficacité similaires progressent dans d'autres États américains et provinces canadiennes. Les constructeurs tirent parti des coûts d'installation inférieurs dans les nouvelles structures pour intégrer des solutions centralisées de pompes à chaleur sans conduit ou hydroniques, pérennisant les propriétés face aux exigences réglementaires en évolution. Le câblage intelligent, le stockage thermique et le matériel de communication bidirectionnelle sont plus faciles à intégrer lors de la construction, améliorant les fonctionnalités d'interaction avec le réseau qui sont plus coûteuses à rénover ultérieurement.

Par type de logement : l'électrification multifamiliale prend de l'élan

Les résidences individuelles contrôlaient 71,10 % de la taille du marché du CVC résidentiel en 2025. Les crédits d'impôt et les cycles de vente simplifiés pour les entrepreneurs renforcent cette domination. Cependant, la saturation du marché et le ralentissement de la construction de nouvelles maisons poussent les équipementiers et les entrepreneurs à développer des offres multifamiliales adaptées.

Les installations multifamiliales, progressant à un TCAC de 7,38 %, bénéficient des économies d'échelle liées à la densité. Les systèmes centralisés de boucle hydraulique à pompe à chaleur et les pompes à chaleur à terminal encastrées remplacent les anciennes chaudières à vapeur ou hydrooniques dans les immeubles d'appartements anciens. La seule conformité à la loi locale 97 de la ville de New York oblige des milliers de bâtiments à investir dans l'électrification du CVC d'ici 2031, ouvrant un pipeline considérable pour les entrepreneurs. Les cadres de prêt vert de Fannie Mae et Freddie Mac offrent un financement préférentiel pour les rénovations multifamiliales écoénergétiques, améliorant l'économie des projets pour les propriétaires.

Analyse géographique

L'Amérique du Nord représentait 37,55 % des recettes mondiales de 2025. Les incitations fédérales dans le cadre de la loi sur la réduction de l'inflation, combinées aux remises des États, ont provoqué une hausse de 15 % des ventes de pompes à chaleur aux États-Unis d'ici novembre 2024. Les programmes fédéraux canadiens offrent jusqu'à 5 000 CAD (3 700 USD) par installation, tandis que les ajouts provinciaux peuvent doubler la valeur totale des remises. Les exportations mexicaines de CVC ont atteint 7,6 milliards USD en 2024, soulignant l'intégration de la chaîne d'approvisionnement de la région. La demande de remplacement en maison individuelle reste soutenue, mais l'électrification multifamiliale s'accélère à mesure que les normes de performance des bâtiments se renforcent.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 6,82 % jusqu'en 2031. La Chine représente environ 30 % des installations mondiales de pompes à chaleur et contrôle plus de 95 % de la capacité de production de compresseurs, permettant une tarification agressive et des itérations rapides de produits. La montée en puissance de la classe moyenne indienne et les îlots de chaleur urbains intenses propulsent les expéditions de climatiseurs, tandis que les réglementations du Bureau de l'efficacité énergétique du gouvernement stimulent l'adoption de nouveaux onduleurs. Le marché japonais des remplacements de 2024 est revenu à une croissance de 5 % en fin d'année à mesure que les arriérés post-pandémie se résorbaient.

L'Europe fait face à des turbulences à court terme. La faiblesse des prix du gaz naturel et les ralentissements de la construction ont réduit de 50 % les ventes de pompes à chaleur au premier semestre 2024 en Allemagne. Pourtant, l'objectif de REPowerEU d'installer 10 millions de pompes à chaleur résidentielles supplémentaires d'ici 2027, soutenu par des subventions de 3 000 à 15 000 EUR, est prêt à restaurer une croissance à deux chiffres à partir de 2025. Le potentiel de rénovation de la région reste immense, car près des trois quarts du parc immobilier est antérieur aux codes d'efficacité modernes.

Le Moyen-Orient et l'Afrique présentent une demande dominée par la climatisation mais une pénétration plus lente des modèles à haute efficacité en raison des tarifs d'électricité subventionnés. Néanmoins, les services publics du Conseil de coopération du Golfe pilotent des programmes de remises à fort SEER pour réduire le stress du réseau en période de pointe saisonnière, signalant un potentiel futur de hausse pour les produits de climatisation haut de gamme sur le marché du CVC résidentiel.

Paysage concurrentiel

Le leadership mondial est partagé entre Carrier, Daikin, Trane Technologies, Lennox International, Bosch et Johnson Controls. Leur part combinée d'expéditions en 2024 était d'environ 40 %, donnant un profil de concentration modéré. L'acquisition par Bosch de la division CVC résidentiel de Johnson Controls pour 8 milliards USD a ajouté 26 000 employés dans 16 usines, positionnant l'entreprise pour intégrer la technologie de pompes à chaleur à vitesse variable dans ses portefeuilles européens et nord-américains. La collaboration de Trane avec le département américain de l'énergie sur des conceptions avancées de pompes à chaleur commerciales adaptées au résidentiel renforce ses accréditations pour le climat froid.

La consolidation de la distribution intensifie le pouvoir de négociation : Watsco et Ferguson ont élargi leurs pipelines d'acquisitions, tandis que les investisseurs en capital-investissement agrègent des entrepreneurs régionaux en plateformes multi-États pour sécuriser la disponibilité des pièces et négocier des remises sur volume avec les équipementiers. La différenciation des produits pivote de plus en plus sur les écosystèmes logiciels, les algorithmes de maintenance prédictive et l'intégration avec les plateformes de gestion de l'énergie résidentielle plutôt que sur les seuls paramètres d'efficacité thermodynamique. Les entreprises qui intègrent des mises à jour sécurisées à distance et des API de services réseau monétisables sont en mesure de capter des revenus récurrents et une fidélité client à long terme sur le marché du CVC résidentiel.

Les stratégies des équipementiers accordent également la priorité à la préparation aux frigorigènes. Les conceptions de bobines agnostiques aux frigorigènes de Carrier et les produits à décharge latérale compatibles R 454B de Lennox International permettent des transitions d'inventaire plus fluides face à l'incertitude des éliminations progressives. L'avantage concurrentiel revient aux acteurs qui réduisent les risques des calendriers réglementaires et allègent les charges de formation des installateurs grâce à des plateformes de service modulaires et des outils d'assistance en réalité augmentée.

Leaders du secteur du CVC résidentiel

Daikin Industries, Ltd.

Midea Group Co., Ltd.

Gree Electric Appliances, Inc.

Trane Technologies plc

Carrier Global Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Lennox International a lancé la pompe à chaleur à décharge latérale Elite Series EL18KSLV pour les habitations urbaines aux espaces contraints, offrant des performances en climat froid jusqu'à –15 °F et des contrôles améliorés d'interaction avec le réseau.

- Juin 2025 : Lennox International et Ariston Group ont formé une coentreprise pour co-développer des produits de chauffage d'eau résidentiel à haute efficacité pour le marché nord-américain.

- Janvier 2025 : Bosch a finalisé son acquisition à 8 milliards USD des actifs CVC résidentiels et commerciaux légers mondiaux de Johnson Controls, créant une opération combinée dépassant 9 milliards EUR de ventes annuelles et renforçant sa présence en Amérique du Nord et en Europe.

- Février 2024 : Comfort Systems USA a acquis J & S Mechanical Contractors, ajoutant 150 millions USD de revenus annuels et élargissant la capacité de service dans la région Mountain West.

Périmètre du rapport mondial sur le marché du CVC résidentiel

Les systèmes résidentiels de chauffage, de ventilation et de climatisation (CVC) sont utilisés pour la gestion de l'air et le confort thermique des résidents. L'étude de marché couvre les équipements de chauffage, de climatisation et de ventilation tels que les pompes à chaleur, les systèmes VRF, les mono-splits et multi-splits, ainsi que les unités de traitement d'air.

Le marché du CVC résidentiel est segmenté par équipement (équipements de climatisation/ventilation (type (mono-splits/multi-splits (avec conduits/sans conduits), VRF, unités de traitement d'air, autres types [ventilo-convecteurs, toitures, etc.])) et équipements de chauffage (type (chaudières/radiateurs/fournaises et autres appareils de chauffage, pompes à chaleur)) et par géographie (Amérique du Nord [États-Unis, Canada], Europe [Royaume-Uni, Italie, Allemagne, France, Espagne, Europe de l'Est, Benelux, pays nordiques, reste de l'Europe], Asie-Pacifique [Chine, Inde, Japon, reste de l'Asie-Pacifique], Amérique latine, Moyen-Orient et Afrique). Le rapport offre la taille du marché en valeur en USD pour tous les segments susmentionnés.

| Équipements de climatisation et de ventilation | Systèmes à conduits séparés |

| Systèmes sans conduits séparés | |

| Systèmes VRF | |

| Unités de traitement d'air | |

| Toitures et ventilo-convecteurs | |

| Équipements de chauffage | Fournaises et chaudières |

| Pompes à chaleur |

| Conventionnel (R410A/R22) |

| Frigorigènes à faible PRG (R32, R454B, CO₂, propane) |

| Vitesse fixe |

| Onduleur / Vitesse variable |

| Intelligent / Connecté |

| Nouvelle construction |

| Rénovation / Remplacement |

| Maisons individuelles |

| Appartements et copropriétés multifamiliaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Benelux | ||

| Europe de l'Est | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par équipement | Équipements de climatisation et de ventilation | Systèmes à conduits séparés | |

| Systèmes sans conduits séparés | |||

| Systèmes VRF | |||

| Unités de traitement d'air | |||

| Toitures et ventilo-convecteurs | |||

| Équipements de chauffage | Fournaises et chaudières | ||

| Pompes à chaleur | |||

| Par technologie | Conventionnel (R410A/R22) | ||

| Frigorigènes à faible PRG (R32, R454B, CO₂, propane) | |||

| Vitesse fixe | |||

| Onduleur / Vitesse variable | |||

| Intelligent / Connecté | |||

| Par type d'installation | Nouvelle construction | ||

| Rénovation / Remplacement | |||

| Par type de logement | Maisons individuelles | ||

| Appartements et copropriétés multifamiliaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays nordiques | |||

| Benelux | |||

| Europe de l'Est | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du CVC résidentiel ?

La taille du marché du CVC résidentiel a atteint 88,11 milliards USD en 2026.

À quelle vitesse le marché mondial du CVC résidentiel devrait-il croître ?

Il devrait enregistrer un TCAC de 6,24 %, pour atteindre 119,26 milliards USD d'ici 2031.

Quel segment d'équipement domine les recettes ?

Les équipements de climatisation et de ventilation détenaient 60,12 % des recettes de 2025.

Quelle région connaît la croissance la plus rapide en matière d'adoption du CVC résidentiel ?

L'Asie-Pacifique devrait croître à un TCAC de 6,82 % jusqu'en 2031.

Quelle tendance technologique façonne la conception future des produits ?

Les frigorigènes à faible PRG associés aux compresseurs à vitesse variable entraînés par onduleur accélèrent l'innovation.

Comment les services publics influencent-ils les achats de CVC résidentiel ?

Les tarifs en fonction des heures d'utilisation et les incitations à la réponse à la demande récompensent les propriétaires qui installent des pompes à chaleur interactives avec le réseau et des contrôles intelligents.

Dernière mise à jour de la page le: