Taille et part du marché de la maladie de Pompe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.04 Milliards de dollars |

| Taille du Marché (2031) | 2.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la maladie de Pompe par Mordor Intelligence

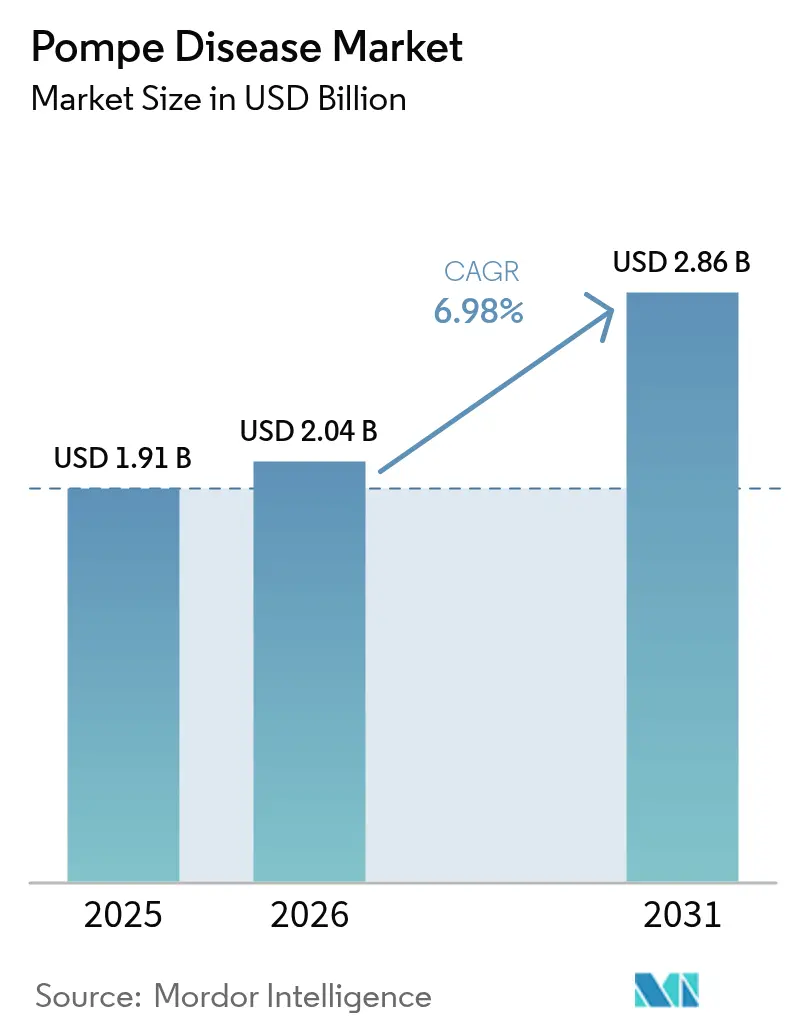

La taille du marché de la maladie de Pompe en 2026 est estimée à 2,04 milliards USD, en croissance par rapport à la valeur de 2025 de 1,91 milliard USD, avec des projections pour 2031 indiquant 2,86 milliards USD, croissant à un TCAC de 6,98 % sur la période 2026-2031.

L'adoption évolue de la thérapie enzymatique substitutive (TES) à agent unique vers des TES de nouvelle génération, des schémas thérapeutiques combinés et des plateformes expérimentales à base de gènes et d'ARNm, élargissant les options thérapeutiques tout en soutenant une croissance des revenus à deux chiffres grâce aux nouveaux lancements. L'accélération des mandats de dépistage néonatal, notamment dans la région Asie-Pacifique, a révélé une prévalence de la maladie bien supérieure aux estimations antérieures, renforçant l'argumentaire commercial en faveur d'une intervention précoce et d'une thérapie à vie. Les investissements se sont intensifiés tout au long de la chaîne de valeur, les promoteurs s'engageant à hauteur de centaines de millions de dollars pour sécuriser les capacités de fabrication de vecteurs viraux et d'enzymes recombinantes de deuxième génération, garantissant la résilience de l'approvisionnement et réduisant les risques liés aux délais de lancement. Parallèlement, les payeurs aux États-Unis et en Europe resserrent les critères de remboursement fondés sur la valeur, incitant les développeurs à générer des données en vie réelle reliant des prix initiaux plus élevés à des gains fonctionnels démontrables et à des compensations de coûts à long terme. L'intensité concurrentielle s'accroît alors que Sanofi défend sa position dominante tandis qu'Amicus Therapeutics, Shionogi et plusieurs spécialistes de la thérapie génique déploient des capitaux pour saisir les niches d'opportunités émergentes dans les segments de la maladie à apparition infantile et à apparition tardive.

Points clés du rapport

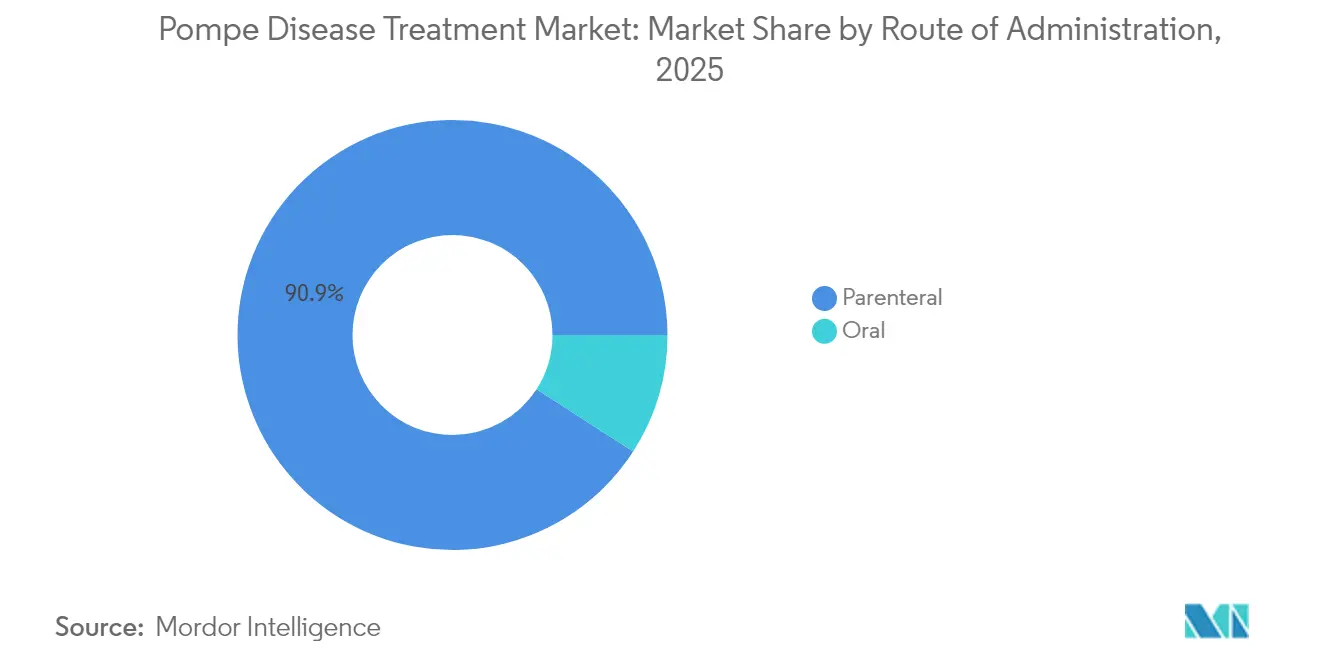

- Par voie d'administration, les produits parentéraux ont dominé avec 90,88 % de la part de marché de la maladie de Pompe en 2025, tandis que les candidats oraux devraient afficher un TCAC de 8,25 % jusqu'en 2031.

- Par type de thérapie, la thérapie enzymatique substitutive a conservé 89,75 % de la taille du marché de la maladie de Pompe en 2025 ; la thérapie combinée devrait croître à un TCAC de 8,55 % jusqu'en 2031.

- Par type d'apparition de la maladie, les cas à apparition tardive représentaient 68,22 % de la taille du marché de la maladie de Pompe en 2025, tandis que les traitements à apparition infantile progressent à un TCAC de 9,12 %.

- Par canal de distribution, les pharmacies hospitalières détenaient 56,10 % des revenus en 2025, mais les pharmacies en ligne affichent la progression la plus rapide avec un TCAC de 8,78 % jusqu'en 2031.

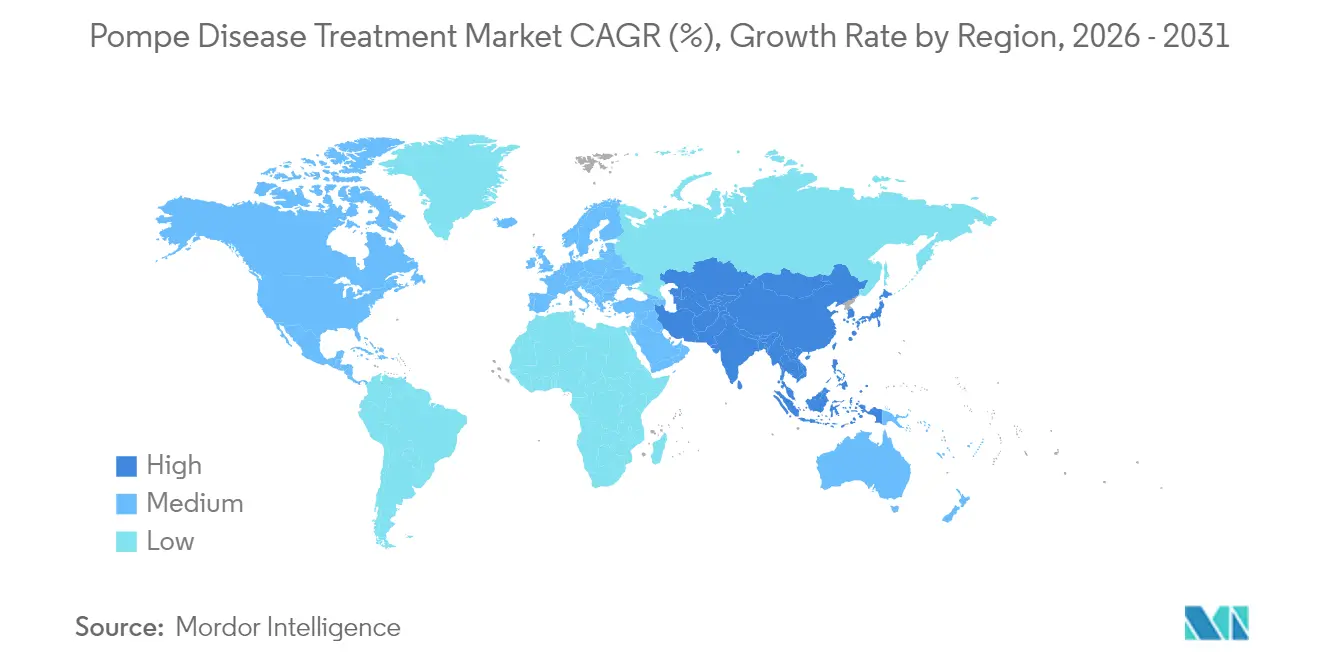

- Sur le plan géographique, l'Amérique du Nord représentait 46,20 % de la part de marché de la maladie de Pompe en 2025, tandis que l'Asie-Pacifique se développe à un TCAC de 9,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la maladie de Pompe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lancement de nouvelles TES de deuxième génération | +2.1% | Mondial ; adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Extension des mandats de dépistage néonatal | +1.8% | Mondial ; déploiement rapide en Asie-Pacifique | Long terme (≥ 4 ans) |

| Plateformes de TES à base d'ARNm en essais cliniques | +1.2% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Accélération du remboursement des maladies rares en Chine | +0.9% | Marchés clés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Afflux de financement pour la thérapie génique | +0.7% | Mondial ; capital concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Incitations mondiales aux médicaments orphelins | +0.6% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Lancement de nouvelles TES de deuxième génération

Les enzymes de deuxième génération telles que la cipaglucosidase alfa, lancée en association avec le miglustat, améliorent le marquage au mannose-6-phosphate et l'absorption cellulaire, offrant une meilleure élimination du glycogène dans le muscle squelettique et démontrant des résultats supérieurs rapportés par les patients par rapport à l'alglucosidase alfa de première génération. La désignation précoce par l'Europe du schéma thérapeutique comme traitement préféré pour les adultes atteints de la maladie à apparition tardive témoigne d'une adoption au-delà des États-Unis, tandis qu'Amicus projette plus d'un milliard USD de revenus cumulés d'ici 2028. L'enthousiasme du marché est renforcé par la flexibilité réglementaire dans le cadre des dispositifs relatifs aux médicaments orphelins, qui raccourcissent les cycles d'examen et prolongent l'exclusivité, encourageant d'autres promoteurs à donner la priorité aux constructions de TES améliorées.

Extension des mandats de dépistage néonatal

Les programmes de dépistage axés sur la génomique en Chine, au Japon et dans plusieurs États américains détectent la maladie de Pompe à des taux nettement plus élevés que les dosages d'activité enzymatique, les projets pilotes chinois signalant une prévalence lysosomale globale de 1 naissance sur 1 512. Une identification plus précoce favorise le traitement pré-symptomatique, notamment pour les cas à apparition infantile où le déclin cardiaque et respiratoire rapide peut être prévenu. Les gouvernements intègrent les panels de dépistage de la maladie de Pompe dans les catalogues nationaux de dépistage, étendant le remboursement et stimulant une adoption soutenue qui sous-tend la croissance du volume des prescriptions à long terme.

Plateformes de TES à base d'ARNm en essais cliniques

Les données de preuve de concept pour le mRNA-3927 dans l'acidémie propionique, montrant une réduction de 70 % des crises métaboliques, valident l'administration par nanoparticules lipidiques d'ARN messager comme modalité de production endogène d'enzymes. Les programmes de translation pour la maladie de Pompe ciblent les hépatocytes pour sécréter une alpha-glucosidase acide fonctionnelle, permettant potentiellement une administration mensuelle ou même une auto-administration. La scalabilité de la fabrication reflète les plateformes de vaccins contre la COVID-19, suggérant des réductions significatives du coût des marchandises par rapport aux enzymes recombinantes complexes.

Afflux de financement pour la thérapie génique

Plus de 1,5 milliard USD de capital-risque et de capital stratégique ont afflué dans les projets AAV pour la maladie de Pompe au cours de 2024-2025, alors que les développeurs font progresser SPK-3006, AT845 et d'autres candidats vers des études d'enregistrement. Les investissements comprennent l'installation de vecteurs de 100 millions USD d'Astellas en Caroline du Nord pour sécuriser l'approvisionnement clinique et commercial précoce.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de la thérapie | −1.4% | Mondial ; aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Diagnostic tardif et faible sensibilisation | −0.8% | Mondial ; contextes à ressources limitées | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans la fabrication de vecteurs viraux | −0.6% | Marchés développés | Moyen terme (2-4 ans) |

| Pression sur la tarification fondée sur la valeur | −0.4% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la thérapie

Les dépenses annuelles par patient de 483 907 EUR en Allemagne positionnent la maladie de Pompe comme le trouble lysosomal le plus coûteux, avec 98,5 % imputables à l'acquisition du médicament.[1]H. K. Miebach, "Charge économique des maladies lysosomales de surcharge en Allemagne," Orphanet Journal of Rare Diseases, ojrd.biomedcentral.com Bien que la politique relative aux médicaments orphelins soutienne une tarification premium, les payeurs exigent désormais des données de résultats solides avant d'accorder un remboursement complet, prolongeant les négociations et retardant les déploiements de lancement à grande échelle, notamment pour les entrants dans les thérapies combinées et géniques.

Diagnostic tardif et faible sensibilisation

Les cas à apparition tardive imitent souvent la dystrophie musculaire, prolongeant les parcours diagnostiques qui retardent la thérapie de plusieurs années et réduisent les fenêtres de traitement potentielles. Les algorithmes d'intelligence artificielle appliqués aux ensembles de données de dossiers médicaux électroniques montrent des promesses pour signaler les phénotypes suspects, mais l'adoption en dehors des centres académiques reste limitée, maintenant le sous-diagnostic dans les régions rurales et à faibles revenus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par voie d'administration : la dominance parentérale stimule l'innovation

Les produits parentéraux représentaient 90,88 % du marché de la maladie de Pompe en 2025, représentant une taille de marché de 1,74 milliard USD et un TCAC de 6,25 %, portés par l'avancement de constructions enzymatiques améliorées vers la clinique. L'administration intraveineuse bénéficie de décennies de familiarité des cliniciens, d'une logistique de pharmacie spécialisée mature et d'un bénéfice clinique prouvé dans la stabilisation de la fonction respiratoire et ambulatoire. L'avalglucosidase alfa illustre l'innovation en matière de formulation, incorporant des marqueurs mannose-6-phosphate bis-phosphorylés qui améliorent l'absorption musculaire et facilitent des intervalles de perfusion plus longs. Les avancées en matière de distribution à température contrôlée maintiennent le gaspillage des produits en dessous de 1 % et maintiennent un taux de livraison dans les délais de 98 %, consolidant davantage le modèle parentéral.

L'administration orale reste une approche naissante mais stratégiquement importante. Le MZE-001 de Maze Therapeutics, un inhibiteur oral de la glycogène synthase, sous-tend l'acquisition de 750 millions USD par Sanofi et le pacte de licence de 150 millions USD de Shionogi, reflétant la conviction qu'un comprimé quotidien pratique peut compléter, voire remplacer, les perfusions bihebdomadaires. Si les données de phase II confirment les biomarqueurs de réduction du glycogène, le secteur de la maladie de Pompe pourrait voir émerger un algorithme de traitement bifurqué, dans lequel les patients passent de la TES parentérale à un traitement d'entretien oral par réduction du substrat, modifiant la composition des revenus et les exigences logistiques.

Par type de thérapie : le leadership de la TES face au défi de la thérapie combinée

La thérapie enzymatique substitutive a généré 89,75 % des revenus de 2025, soit une taille de marché de la maladie de Pompe de 1,71 milliard USD, mais sa part devrait diminuer modestement à mesure que les schémas thérapeutiques combinés se développent. Les cliniciens continuent de s'appuyer sur l'alglucosidase alfa et l'avalglucosidase alfa en raison de données de sécurité à long terme étendues et d'une familiarité avec le remboursement. Cependant, l'approbation par la FDA de la cipaglucosidase alfa associée au miglustat annonce un changement de paradigme : Amicus a signalé une croissance des revenus de 90 % d'une année sur l'autre au premier trimestre 2025, les patients déjà traités ayant basculé vers la combinaison après l'amélioration des scores au test de marche de six minutes.

Les thérapies géniques et à base d'ARNm peuplent la catégorie « autres » et pourraient comprimer la fenêtre de dominance de la TES. Un vecteur AAV à administration unique ou une injection mensuelle d'ARNm pourrait remodeler les schémas d'observance, notamment pour les cohortes plus jeunes. Les développeurs doivent néanmoins surmonter les obstacles liés à la fabrication et à l'immunogénicité avant une commercialisation à grande échelle.

Par type d'apparition de la maladie : la dominance de la MPAT masque l'innovation dans la MPAI

La maladie de Pompe à apparition tardive (MPAT) a contribué à 68,22 % des revenus de 2025, reflétant à la fois une prévalence plus élevée et une durée de traitement plus longue. Bien que la croissance se poursuive, les modèles de prévision allouent un TCAC de 9,12 % à la maladie de Pompe à apparition infantile (MPAI) jusqu'en 2031, augmentant sa part de revenus à mesure que les interventions prénatales et néonatales se développent. L'essai PEARL sur la TES in utero vise à induire une tolérance immunitaire, éliminant potentiellement la réduction de l'efficacité du médicament médiée par les anticorps. En cas de succès, la survie des nourrissons et les résultats neuro-moteurs pourraient s'améliorer considérablement, entraînant des changements dans les recommandations et élargissant davantage le bassin de patients adressables.

Pour la MPAT, les données confirment que l'initiation du traitement dans les deux ans suivant l'apparition des premiers symptômes prolonge la survie sans ventilateur de plus de cinq ans par rapport aux démarrages plus tardifs. Par conséquent, les politiques des payeurs remboursent de plus en plus les tests génétiques pour les adultes présentant une faiblesse musculaire proximale inexpliquée, conduisant à un rendement diagnostique plus élevé et à un flux régulier de patients vers les centres spécialisés.

Par canal de distribution : les pharmacies hospitalières mènent la transformation numérique

Les pharmacies hospitalières contrôlaient 56,10 % des ventes de 2025, portées par l'infrastructure des centres de perfusion, les équipes de soins multidisciplinaires et les protocoles stricts de contrôle de la qualité essentiels pour les produits biologiques à plages de stabilité étroites. Leur part devrait légèrement diminuer à mesure que les pharmacies en ligne captent des segments de patients à l'aise avec le numérique ; cependant, les revenus absolus des hôpitaux augmenteront parallèlement à l'expansion globale du marché de la maladie de Pompe. Les grands réseaux, tels qu'Accredo, exploitent des analyses prédictives de la chaîne du froid pour atteindre une précision de dispensation de 99 %, renforçant ainsi la confiance des cliniciens.

Les plateformes de pharmacie en ligne devraient enregistrer un TCAC de 8,78 %, soutenues par des modèles de soins hybrides qui associent des consultations de télémédecine, une spirométrie à distance et la livraison à domicile de fournitures de perfusion. Les grands distributeurs investissent dans des pôles dédiés aux maladies rares, diversifiant les points d'accès et allégeant le fardeau des déplacements pour les patients résidant loin des centres tertiaires. Les accords de distribution limitée confinent néanmoins les volumes à moins de 10 pharmacies accréditées, préservant une surveillance stricte et minimisant le risque de contrefaçon.

Analyse géographique

L'Amérique du Nord a ancré 46,20 % des ventes de 2025, soit l'équivalent de 0,88 milliard USD, reflétant une couverture solide des payeurs, un dépistage néonatal actif dans tous les États américains et un comportement d'adoption précoce parmi les spécialistes neuromusculaires. La région capte également la majorité des essais de thérapie génique en phase III en cours, soutenue par des marchés de capitaux profonds et un écosystème de fabrication sous contrat expérimenté. Les changements de politique tels que les négociations de prix dans le cadre de la loi sur la réduction de l'inflation introduisent une incertitude, mais sont peu susceptibles de compromettre les évaluations de haute valeur clinique pour les maladies rares mettant en jeu le pronostic vital.

L'Europe constitue le deuxième bloc régional en importance, caractérisé par une voie réglementaire harmonisée via l'Agence européenne des médicaments, mais une prise de décision fragmentée en matière de remboursement au niveau des États membres. Les nations d'Europe occidentale financent généralement la TES pour la maladie de Pompe dans les trois mois suivant l'autorisation de mise sur le marché, tandis que de nombreux marchés d'Europe centrale et orientale accusent un retard de plus de deux ans, créant des disparités d'accès intra-régionales. Les engagements industriels tels que le site de thérapie génique de Roche de 90 millions EUR en Allemagne et l'installation enzymatique de 200 millions EUR d'UCB en Belgique reflètent une confiance croissante dans le fait que l'Europe restera une région de lancement rentable malgré le renforcement du contrôle de l'évaluation des technologies de santé.

L'Asie-Pacifique enregistre la trajectoire la plus rapide avec un TCAC de 9,02 %. Le dépistage néonatal génomique obligatoire en Chine a fourni des données d'incidence qui ont immédiatement élargi la population diagnostiquée et déclenché des mesures politiques pour subventionner la TES. L'Agence japonaise des produits pharmaceutiques et des dispositifs médicaux maintient un cycle d'examen médian accéléré de 9 mois pour les médicaments orphelins, avec sept ans d'exclusivité, incitant les promoteurs à soumettre des dossiers mondiaux tôt. Pendant ce temps, l'Australie et la Corée du Sud ont ajouté l'avalglucosidase alfa aux calendriers de remboursement nationaux, signalant une intégration régionale plus large des thérapies de nouvelle génération. Les investissements dans la chaîne d'approvisionnement, notamment les capacités locales de remplissage et de finition, atténuent les retards liés aux importations et réduisent les coûts à destination, favorisant une croissance durable des volumes.

Paysage réglementaire

Les thérapies contre la maladie de Pompe suivent principalement des voies réglementaires réservées aux médicaments orphelins, la Food and Drug Administration (FDA) américaine et l'Agence européenne des médicaments (EMA) établissant les exigences fondamentales en matière de preuves et de pharmacovigilance pour les dépôts à l'échelle mondiale. Les autorisations existantes ancrent la pratique actuelle, notamment l'étiquetage FDA pour Pombiliti (cipaglucosidase alfa-atga) en association avec le miglustat pour les adultes atteints de la maladie de Pompe à début tardif (approuvé en 2023), ainsi que les autorisations de l'UE pour l'avalglucosidase alfa (Nexviadyme) et Pombiliti via la procédure centralisée de l'EMA.

Les mises à jour des politiques et des directives influencent de plus en plus l'accès et les algorithmes de traitement au-delà de l'autorisation de mise sur le marché. L'Australie a mis à jour ses directives sur la maladie de Pompe dans le cadre du Life Saving Drugs Program (LSDP) en septembre 2024, tandis que le British Inherited Metabolic Disease Group (BIMDG) a publié des directives cliniques actualisées pour la maladie de Pompe à début tardif en janvier 2026, renforçant des critères plus clairs d'initiation, de changement de traitement et de suivi utilisés par les centres spécialisés. En Europe, les décisions de remboursement et de couverture continuent d'être spécifiques à chaque pays, comme l'illustre le cas des Pays-Bas, qui incluent l'avalglucosidase alfa et la cipaglucosidase alfa dans le régime national d'assurance de base pour la maladie de Pompe à début tardif jusqu'en février 2030, favorisant une planification pluriannuelle pour les produits biologiques à coût élevé.

Analyse de la chaîne de valeur

La chaîne de valeur de la maladie de Pompe est centrée sur des produits biologiques à haute complexité, dominée par la production d'alpha-glucosidase acide recombinante pour les thérapies de remplacement enzymatique (ERT), suivie de la distribution spécialisée vers des sites capables d'effectuer des perfusions. En amont, les fabricants s'appuient sur la culture de cellules mammifères, des résines de purification spécialisées, des analyses rigoureuses (puissance, glycosylation et comparabilité) et des processus de libération des lots à long délai ; la production type peut nécessiter des campagnes de bioréacteur prolongées (environ quatre-vingt-dix jours), ce qui fait de la capacité et de la qualification des matières premières des contraintes clés pour la continuité de l'approvisionnement.

En aval, la logistique de la chaîne du froid et les réseaux de distribution limités déterminent la disponibilité des produits et le coût total livré. Les pharmacies hospitalières et les centres de perfusion restent les principaux points de dispensation et d'administration pour l'ERT parentérale, tandis que les pharmacies spécialisées coordonnent l'autorisation préalable des payeurs, le soutien aux patients et la logistique de perfusion à domicile lorsque cela est autorisé, ce qui accroît la dépendance à un transport à température contrôlée validé et à la fiabilité du dernier kilomètre. À mesure que le pipeline s'étend vers la thérapie génique et d'autres modalités avancées, la chaîne de valeur s'élargit pour inclure les capacités de fabrication de vecteurs viraux et la préparation des sites d'essai, les promoteurs mettant l'accent sur la résilience de l'approvisionnement et une fabrication de qualité réglementaire afin de réduire les risques d'exécution cliniques et de lancement.

Paysage concurrentiel

La concentration du marché reste élevée, Sanofi, Amicus Therapeutics et quelques autres entreprises contrôlant collectivement la majorité des revenus du marché mondial. Le leadership historique de Sanofi est ancré dans des franchises de TES de première et deuxième génération générant des flux de trésorerie annuels stables. Amicus a accéléré la capture de parts en lançant le premier schéma thérapeutique combiné approuvé et prévoit une disponibilité mondiale dans au moins 20 pays d'ici fin 2025, soutenue par des packages de données post-commercialisation solides.

Les transactions stratégiques soulignent la prime accordée aux mécanismes différenciés. Sanofi a surenchéri sur ses concurrents avec un achat en numéraire de 750 millions USD du programme oral d'inhibition de la glycogène synthase de Maze Therapeutics, tandis que Shionogi a simultanément sécurisé les droits mondiaux pour 150 millions USD d'avance plus des jalons, accaparant effectivement des voies de développement parallèles pour la même classe d'actifs.[3]Shionogi & Co. Ltd., "Licence mondiale pour l'inhibiteur de la glycogène synthase MZE-001," shionogi.com De telles transactions révèlent une concurrence intense pour les actifs de pipeline prometteurs capables de compenser la pression sur les portefeuilles de TES matures.

La distribution est également concentrée. Moins de 10 pharmacies spécialisées gèrent environ 80 % des thérapies Pompe perfusées, leur conférant un levier dans les négociations de formulaires et les contrats de soutien aux patients. Pourtant, cette concentration accélère la diffusion de l'innovation ; une fois qu'un nouveau produit obtient un accord de distribution limitée, les réseaux hospitaliers nationaux peuvent basculer les patients en quelques semaines, comprimant la courbe d'adoption typique post-lancement.

Leaders du secteur de la maladie de Pompe

Amicus Therapeutics

Sanofi

Exerkine Corporation

Genethon

Maze Therapeutics, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un domaine d'opportunité à court terme est l'extension de la couverture de traitement et de l'utilisation autorisée dans la maladie de Pompe à début infantile, où un diagnostic plus précoce grâce au dépistage néonatal augmente la demande de thérapies étayées par des données d'efficacité et de sécurité spécifiques aux nourrissons. Sanofi a annoncé en juin 2026 que son étude de phase 3 Baby-COMET portant sur Nexviazyme (avalglucosidase alfa) avait atteint ses critères d'évaluation principaux et secondaires chez des nourrissons naïfs de traitement atteints de la maladie de Pompe à début infantile, et a déclaré son intention de déposer une demande d'extension d'étiquetage complémentaire (sBLA) aux États-Unis au second semestre 2026. Cela favorise des voies d'intervention plus précoces, des diagnostics complémentaires et des modèles de service permettant une initiation rapide et un suivi longitudinal en milieu pédiatrique.

Un autre pôle d'opportunité concerne la concurrence des modalités de nouvelle génération dans la maladie à début tardif, où des programmes de thérapie génique franchissent l'étape réglementaire vers les premiers essais chez l'homme. En janvier 2026, AskBio a annoncé l'acceptation par la FDA de l'IND pour AB-1009, lançant un essai clinique de phase 1/2 dans la maladie de Pompe à début tardif, renforçant l'investissement actif des promoteurs dans des approches potentiellement transformatrices à dosage unique ou peu fréquent. Un espace blanc en matière d'accès au marché et de commercialisation persiste également dans l'harmonisation du remboursement et des preuves de résultats entre les régions, car les coûts élevés par patient maintiennent l'attention des payeurs sur des bénéfices cliniques bien définis et des critères d'éligibilité structurés, augmentant la demande de génération de preuves en conditions réelles et de capacités de circuits spécialisés capables de documenter les résultats fonctionnels et l'adhésion en dehors des cadres d'essais.

Développements récents du secteur

- Juin 2026 : Sanofi a annoncé que l'étude de phase 3 Baby-COMET portant sur Nexviazyme (avalglucosidase alfa) avait atteint ses critères d'évaluation principaux et secondaires chez des nourrissons naïfs de traitement atteints de la maladie de Pompe à début infantile. Ce résultat renforce l'argument clinique en faveur d'une utilisation plus précoce de l'ERT de nouvelle génération et soutient le dépôt prévu par Sanofi aux États-Unis pour une extension d'étiquetage pédiatrique, ce qui peut renforcer le positionnement des acteurs en place dans le segment des nourrissons à forte acuité.

- Janvier 2026 : Genethon a signé un accord de licence exclusif et mondial avec AskBio (filiale de Bayer AG) portant sur un composant brevet soutenant la thérapie génique expérimentale AB-1009 pour la maladie de Pompe. Cet accord renforce le contrôle de la propriété intellectuelle habilitante autour d'un programme de thérapie génique nommé et accroît la valeur stratégique des actifs technologiques en amont susceptibles de différencier les approches basées sur les AAV.

- Décembre 2025 : Amicus Therapeutics a conclu un accord définitif en vue de son acquisition par BioMarin Pharmaceutical Inc. dans le cadre d'une transaction entièrement en numéraire. Une consolidation de cette envergure peut remodeler l'intensité concurrentielle entre l'ERT et les schémas thérapeutiques combinés, tout en affectant la priorisation du portefeuille, l'investissement en cycle de vie et l'empreinte de commercialisation mondiale de Pombiliti associé à Opfolda.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des maladies de Pompe désigne les revenus mondiaux générés par les thérapies approuvées et prescrites utilisées pour traiter la maladie de Pompe, comptabilisés dans les établissements hospitaliers et autres cadres de soins, et évalués au niveau du fabricant en dollars américains nominaux.

Exclusions du périmètre : les tests diagnostiques, les programmes de dépistage génétique et les coûts généraux de soins de soutien sont exclus, sauf s'ils sont intégrés dans le prix d'une thérapie.

Aperçu de la segmentation

- Par voie d'administration

- Orale

- Parentérale

- Par type de thérapie

- Thérapie enzymatique substitutive (TES)

- Thérapie combinée

- Autres thérapies

- Par type d'apparition de la maladie

- Maladie de Pompe à apparition infantile (MPAI)

- Maladie de Pompe à apparition tardive (MPAT)

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Autres

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour établir la structure de base, nous avons cartographié le pool de patients traités et la disponibilité des thérapies en utilisant des sources publiques de santé et scientifiques. Les références utiles comprennent les ressources de dépistage néonatal des Centers for Disease Control and Prevention, les publications des National Institutes of Health et du NCBI, les étiquetages et approbations de médicaments de la FDA américaine, les rapports d'évaluation de l'Agence européenne des médicaments, ainsi que les statistiques de santé de l'Organisation mondiale de la santé pour le contexte démographique.

Nous avons ensuite recoupé les signaux de commercialisation à l'aide de rapports annuels, de présentations de résultats et d'autres communications aux investisseurs, suivis d'une couverture de presse réputée et de résumés de conférences illustrant les tendances d'adoption et l'orientation du pipeline. Le cas échéant, des abonnements payants pour les données financières et de veille des entreprises, l'actualité et les finances, ainsi que des bases de données de brevets ont été utilisés pour normaliser les échéanciers et confirmer la propriété des actifs clés. La liste des sources documentaires n'est pas exhaustive, et de nombreux autres documents publics ont également été utilisés pour clarifier les données et valider les hypothèses.

Entretiens et enquêtes primaires

Nous avons validé l'entonnoir de patients, le mix thérapeutique et l'orientation des prix par des entretiens d'experts et des enquêtes structurées auprès de cliniciens, de parties prenantes des pharmacies hospitalières, de payeurs, de distributeurs et de spécialistes du secteur. Comme il s'agit d'un marché mondial, nous avons veillé à ce que les données couvrent à la fois les marchés matures avec un remboursement bien établi et les marchés émergents où les taux de diagnostic et l'accès continuent de s'améliorer.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Acteurs de premier plan : 36 % | Dirigeants (CXO) : 15 % | APAC : 39 % |

| Acteurs de niveau intermédiaire : 46 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 37 % |

| Petits acteurs : 18 % | Managers : 45 % | Amériques : 24 % |

Dimensionnement et prévisions du marché

Le modèle de dimensionnement de base commence par une constitution du pool de demande où les taux de prévalence et de diagnostic sont traduits en une population traitée adressable, puis convertis en valeur à l'aide des parts d'adoption thérapeutique et du coût annuel moyen de la thérapie. Nous avons utilisé une approche descendante en reconstituant la cohorte traitée à partir de la couverture du dépistage néonatal, du nombre de patients diagnostiqués et de la pénétration du traitement, puis en convertissant ces données en revenus par type de thérapie et voie d'administration.

Pour maintenir des totaux réalistes, nous avons corroboré les résultats par des vérifications ascendantes sélectives, telles que des prix de thérapie échantillonnés, des retours de canaux sur les volumes et des indices de revenus au niveau des fournisseurs, lorsque les données financières publiques permettaient une répartition directionnelle. Les paramètres les plus significatifs comprenaient la répartition entre la maladie de Pompe à début infantile et à début tardif, la part de la thérapie de remplacement enzymatique par rapport aux schémas combinés, la répartition entre administration parentérale et orale, l'étendue du remboursement dans les principaux pays, ainsi que le calendrier des nouveaux lancements ou mises à jour d'étiquetage.

Pour les prévisions, nous avons appliqué une analyse de scénarios afin que les courbes d'adoption puissent être ajustées en fonction des améliorations attendues du diagnostic, des changements de politique en matière de dépistage et de l'entrée de thérapies concurrentes. Lorsque les répartitions de revenus au niveau des entreprises n'étaient pas divulguées, nous avons comblé les lacunes en utilisant les volumes de traitement régionaux et les fourchettes de prix habituelles, puis en vérifiant à nouveau grâce aux retours des entretiens avant de finaliser les séries.

Validation des données et cycle de mise à jour

Les résultats ont été testés par plusieurs vérifications, notamment des tests de cohérence de croissance d'une année sur l'autre, une réconciliation des parts régionales, et des comparaisons avec des signaux indépendants tels que l'expansion du dépistage et l'adoption thérapeutique rapportée sur les principaux marchés. En cas d'écarts importants, nous avons réexaminé les hypothèses et recontacté les répondants pour confirmer si les changements provenaient des prix, de l'accès ou de l'identification des patients.

Avant validation finale, le modèle et le rapport font l'objet d'un examen analytique par étapes afin que les calculs, les définitions et les unités restent cohérents dans toutes les déclinaisons. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements importants surviennent, tels que des approbations, des changements de prix majeurs ou des extensions d'accès significatives. Juste avant la livraison, nous effectuons une dernière vérification afin que les clients reçoivent la vue la plus actuelle.

Comparaison de la taille du marché des maladies de Pompe de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour la maladie de Pompe diffèrent souvent car chaque éditeur comptabilise un ensemble différent de revenus et utilise des hypothèses différentes concernant les patients réellement traités. Les variations proviennent également de la manière dont les prix des thérapies sont normalisés entre les pays et de la rapidité avec laquelle les modèles sont actualisés après des approbations ou des changements de remboursement.

L'écart principal provient du fait que la pénétration du diagnostic et du traitement soit modélisée à partir d'un entonnoir de patients traités ou supposée à partir d'une prévalence large ; chez Mordor Intelligence, le total est ancré sur des cohortes diagnostiquées et traitées ainsi que sur le mix thérapeutique en vigueur par voie d'administration, ce qui évite d'inclure des revenus non liés à un traitement actif.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,04 milliards USD (2026) | |

| Cabinet de conseil mondial A | 3,70 milliards USD (2026) | Cette estimation semble inclure un périmètre thérapeutique plus large avec une inclusion plus agressive du pipeline et des modalités de nouvelle génération à court terme, et suppose probablement une pénétration du traitement plus élevée basée sur la prévalence plutôt que sur des chiffres de patients diagnostiqués et sous traitement. |

| Éditeur sectoriel B | 2,30 milliards USD (2024) | La référence temporelle et la base de tarification diffèrent, et le dimensionnement semble s'appuyer sur des prévisions de revenus larges avec une visibilité limitée sur les évolutions du mix thérapeutique (ERT contre associations) et le calendrier de remboursement régional, ce qui peut faire varier le total à la hausse ou à la baisse. |

L'écart tient principalement aux choix de périmètre et à la manière de comptabiliser les patients traités, suivis des différences de calendrier dans la normalisation des devises et des prix. En reliant le modèle à des signaux observables de diagnostic et de traitement, puis en testant la solidité des totaux par des entretiens, le chiffre final reste traçable jusqu'à un pool de demande clair et des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et la croissance projetée du marché de la maladie de Pompe ?

Le marché a atteint 2,04 milliards USD en 2026 et devrait s'étendre à 2,86 milliards USD d'ici 2031, affichant un TCAC de 6,98 %.

Quel type de thérapie domine actuellement les revenus mondiaux ?

La thérapie enzymatique substitutive (TES) a généré 89,75 % des revenus de 2025, soulignant sa domination continue malgré l'émergence des options de thérapie combinée et génique.

Quelle région géographique affiche la croissance la plus rapide ?

L'Asie-Pacifique affiche la trajectoire la plus élevée avec un TCAC de 9,02 % jusqu'en 2031, portée par le dépistage génomique néonatal et un remboursement plus large des maladies rares.

Quelle est l'importance des coûts de thérapie et des pressions tarifaires associées ?

Les dépenses annuelles moyennes peuvent atteindre 483 907 EUR (523 000 USD) par patient en Allemagne, incitant les payeurs américains et européens à intensifier le contrôle de la tarification fondée sur la valeur.

Dernière mise à jour de la page le: