Taille et part du marché du traitement des troubles du spectre autistique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.46 Milliards de dollars |

| Taille du Marché (2031) | 3.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement des troubles du spectre autistique par Mordor Intelligence

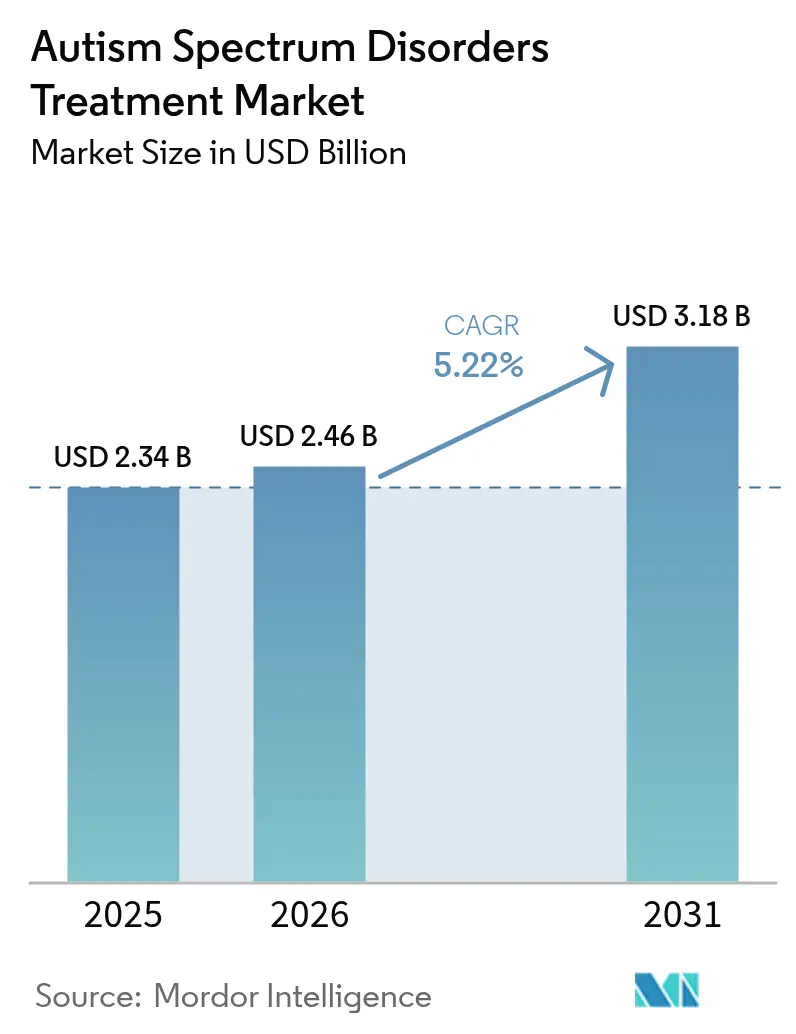

Le marché du traitement des troubles du spectre autistique devrait croître de 2,34 milliards USD en 2025 à 2,46 milliards USD en 2026 et devrait atteindre 3,18 milliards USD d'ici 2031, à un TCAC de 5,22 % sur la période 2026-2031. L'adoption rapide des médicaments à base de cannabinoïdes, l'utilisation croissante des outils de diagnostic numérique approuvés par la FDA et le remboursement élargi des outils de logiciel en tant que dispositif médical réorientent les investissements du contrôle symptomatique vers les interventions basées sur les mécanismes. Les stratégies de médecine de précision fondées sur la découverte de biomarqueurs complètent désormais les services de tests génétiques, élargissant la base de patients adressables tout en améliorant la précision de la mise en correspondance thérapeutique. Parallèlement, les régulateurs au Japon et en Chine ouvrent des voies accélérées pour les médicaments botaniques, déplaçant l'élan de croissance vers l'est. La dynamique concurrentielle reste fragmentée car les innovateurs plus petits s'appuient sur les sciences du microbiome, de l'endocannabinoïde et des neuropeptides pour contourner les positions antipsychotiques des acteurs établis, tandis que ces derniers ancrent encore les schémas de prescription hospitalière grâce à des relations profondes avec les payeurs.

Principaux enseignements du rapport

- Par classe médicamenteuse, les antipsychotiques ont dominé avec une part de marché de 41,10 % dans le traitement des troubles du spectre autistique en 2025, tandis que les thérapies à base de cannabinoïdes devraient afficher un taux de croissance composé de 8,38 % jusqu'en 2031.

- Par type de TSA, le trouble autistique représentait une part de 53,20 % en 2025, tandis que les traitements du syndrome de Rett devraient progresser à un TCAC de 7,88 % jusqu'en 2031.

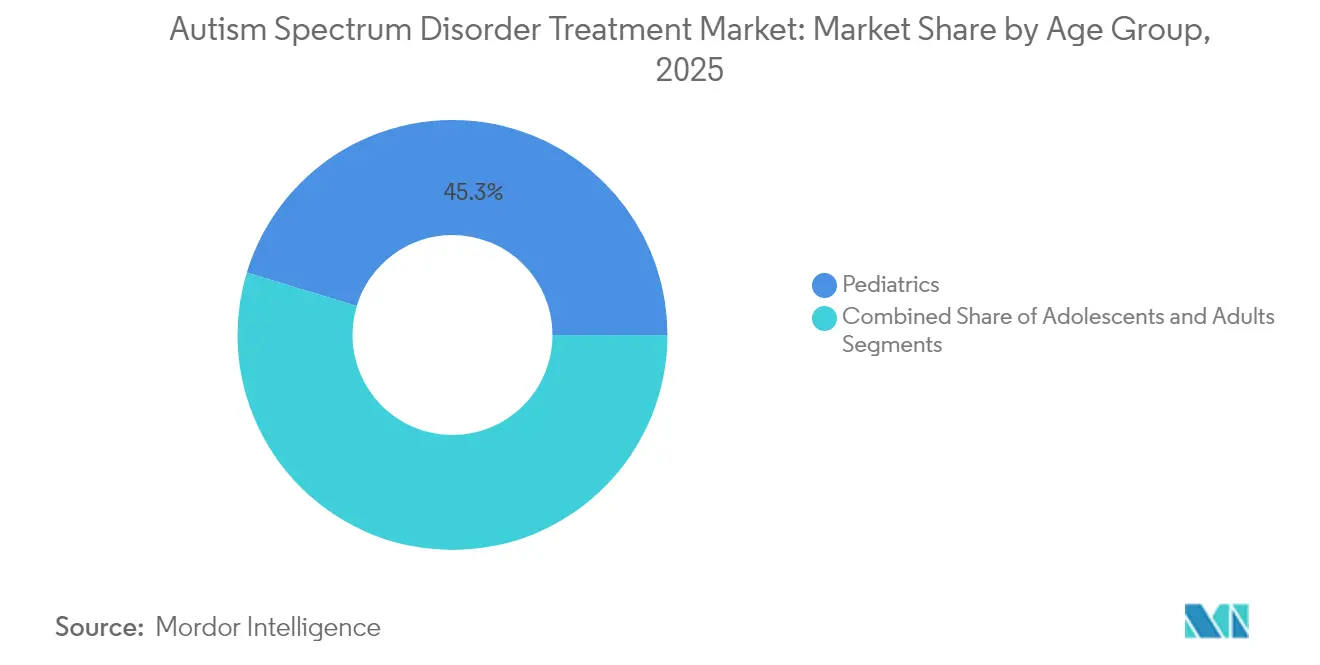

- Par groupe d'âge, le segment pédiatrique détenait 45,30 % de la taille du marché du traitement des troubles du spectre autistique en 2025 ; les thérapies pour adultes progressent à un TCAC de 8,55 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières captaient 59,95 % de la taille du marché du traitement des troubles du spectre autistique en 2025 ; les pharmacies en ligne progressent à un TCAC de 8,62 % jusqu'en 2031.

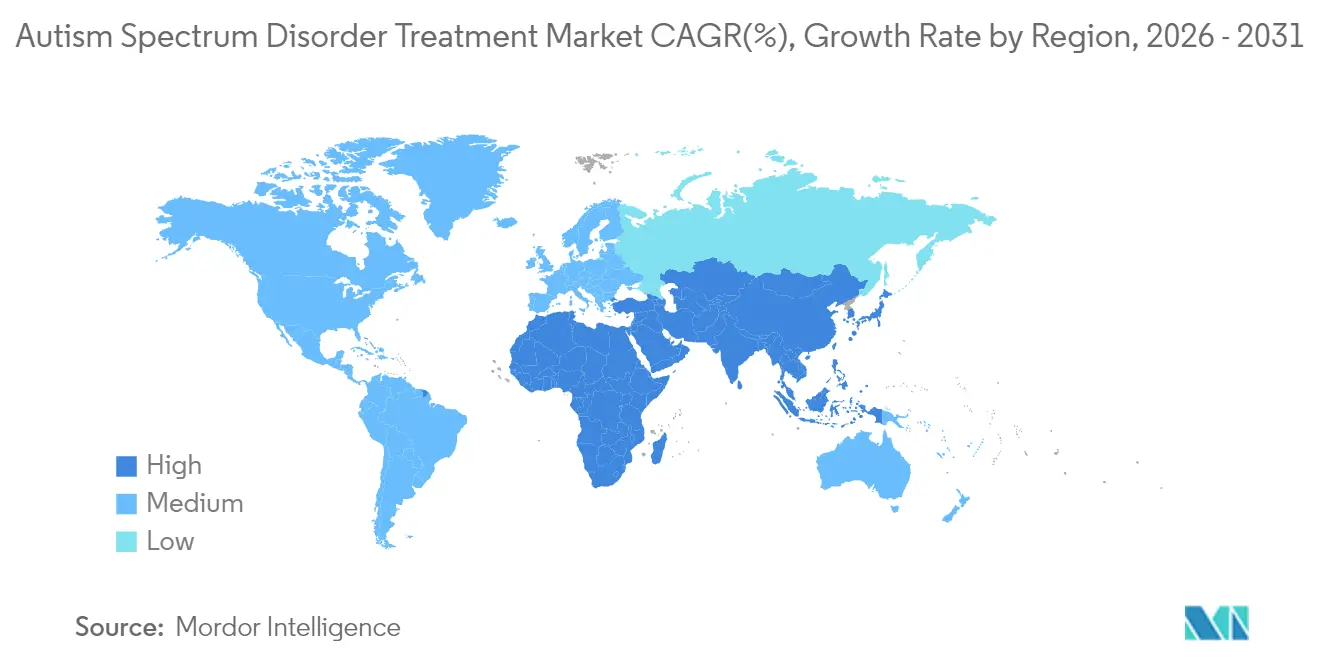

- Par zone géographique, l'Amérique du Nord représentait 45,70 % des revenus en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 7,55 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs du Marché du Traitement des Troubles du Spectre Autistique*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge élevée des troubles du spectre autistique | +1.2% | Mondial ; plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Sensibilisation croissante et programmes de diagnostic précoce | +1.0% | Mondial ; gains accélérés en Asie-Pacifique et sur les marchés émergents | Moyen terme (2-4 ans) |

| Élargissement du remboursement des thérapies pour les TSA | +0.8% | Cœur : Amérique du Nord et UE ; extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pipeline solide de nouveaux médicaments en phase avancée | +1.1% | Mondial ; leadership réglementaire aux États-Unis et dans l'UE | Moyen terme (2-4 ans) |

| Avancées dans les outils de diagnostic et les applications numériques | +0.6% | Amérique du Nord et UE ; adoption précoce dans les zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Financement du secteur privé pour les sous-types rares de TSA | +0.4% | Mondial ; concentré dans les pôles de biotechnologie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge élevée des troubles du spectre autistique (TSA)

La prévalence croissante — désormais 1 enfant sur 36 — alourdit les systèmes de santé qui s'appuient encore sur des soins comportementaux intensifs en main-d'œuvre, incitant les familles à rechercher un soulagement pharmacologique lorsque l'agressivité menace la sécurité.[1]Frontiers in Integrative Neuroscience, "Déverrouiller la complexité de l'autisme : la voie de l'initiative Move," frontiersin.org Le fardeau économique à vie a été estimé à 7 000 milliards USD d'ici 2029, reflétant les coûts médicaux plus la perte de productivité. Les pipelines pharmaceutiques se concentrent encore sur les besoins pédiatriques, mais la hausse des diagnostics chez les jeunes adultes élargit la population non traitée, validant les perspectives de TCAC de 8,92 % pour le segment adulte.[2]JAMA Network Open, "Trouble déficitaire de l'attention avec hyperactivité chez les adultes autistes bénéficiaires de Medicaid," jamanetwork.com Les médicaments restent courants ; deux tiers des adolescents autistes reçoivent des psychotropes, soulignant la demande non satisfaite de médicaments plus sûrs et plus ciblés.

Sensibilisation croissante et initiatives de diagnostic précoce associées au financement gouvernemental

Le NIMH alloue 47 milliards USD à la neuroscience, et la HRSA ajoute 5 millions USD pour les programmes sur l'autisme, renforçant les priorités nationales.[3]Institut national de la santé mentale, "Budget de l'exercice 2024 – Justification au Congrès," nih.govLes réseaux de dépistage en plusieurs étapes améliorent la détection chez les groupes insuffisamment desservis, tandis que des outils désignés par la FDA comme StrandDx ASD promettent une prédiction à la naissance avec une précision de 80 à 90 %. Une identification plus précoce allonge les horizons de traitement, soutenant les modèles de revenus récurrents pour les développeurs de thérapies.

Élargissement de la couverture de remboursement pour les thérapies liées aux TSA

Highmark rembourse désormais Canvas Dx de Cognoa sans autorisation préalable, signalant l'ouverture des payeurs aux diagnostics numériques. La démonstration de soins pour l'autisme de TRICARE couvre l'analyse du comportement appliquée, et les plans Medicaid des États intègrent les services liés à l'autisme dans les soins gérés, réduisant le recours aux urgences tout en attirant des capitaux de capital-investissement dans des réseaux de cliniques évolutifs. La couverture des médicaments à base de cannabis et des thérapeutiques numériques raccourcit la piste de commercialisation pour les innovateurs.

Pipeline solide de nouveaux agents thérapeutiques en phase avancée

Le succès en Phase 2 du L1-79 de Yamo a apporté un gain de 7,94 points dans la fonction sociale, réduisant le risque des stratégies de modulation des catécholamines. L'AJA001 multi-cannabinoïde botanique de DeFloria a obtenu une autorisation IND, ouvrant la première voie botanique de la FDA dans l'autisme. L'agent microbiomique AB-2004 a atteint les critères d'évaluation de la Phase 2b, et les analogues de la vasopressine et de l'ocytocine montrent des gains fonctionnels, diversifiant les cibles thérapeutiques et diluant le risque de développement.[4]Nature Medicine, "Innocuité et engagement de la cible d'un traitement oral par petites molécules pour les troubles du spectre autistique : un essai clinique de Phase 1b/2a d'AB-2004," nature.com

Analyse de l'Impact des Freins du Marché du Traitement des Troubles du Spectre Autistique*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé de la prise en charge pharmacologique à long terme | -0.9% | Mondial ; plus élevé sur les marchés émergents | Long terme (≥ 4 ans) |

| Obstacles réglementaires stricts | -0.7% | Mondial ; plus intenses aux États-Unis et dans l'UE | Moyen terme (2-4 ans) |

| Efficacité limitée et effets secondaires des médicaments actuels | -0.6% | Mondial ; fortement ressenti dans les environnements pédiatriques | Moyen terme (2-4 ans) |

| Limites de confidentialité des données sur la génomique mutualisée | -0.3% | Cœur : Amérique du Nord et UE ; extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la prise en charge pharmacologique à long terme

Les régimes médicamenteux à vie accumulent des coûts qui découragent l'adoption, en particulier là où les budgets des payeurs restent limités. Le suivi métabolique des antipsychotiques entraîne des frais d'analyses et des consultations médicales supplémentaires, et les défaillances d'observance provoquent des épisodes de rechute nécessitant des interventions coûteuses. La polymédication expose les patients à des risques d'effets secondaires additifs ; environ 30 % des individus prennent deux agents ou plus, ajoutant de la complexité et une charge financière.

Obstacles réglementaires stricts et critères de substitution limités

La FDA exige une amélioration de la communication sociale fondamentale, et non seulement de l'irritabilité, prolongeant ainsi les essais qui dépendent d'échelles comportementales à variabilité subjective des évaluateurs. Les candidats botaniques doivent démontrer une cohérence de qualité pharmaceutique, augmentant les coûts de fabrication. L'absence d'harmonisation internationale multiplie encore les délais d'approbation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du March du Traitement des Troubles du Spectre Autistique

Par classe médicamenteuse :

les cannabinoïdes défient la domination des antipsychotiquesLes antipsychotiques ont conservé 41,10 % de part de marché du traitement des troubles du spectre autistique en 2025, ancrés par les approbations de la rispéridone et de l'aripiprazole pour l'irritabilité. Leur croissance se modère en raison des risques métaboliques, tandis que les thérapeutiques à base de cannabinoïdes enregistrent un TCAC de 8,38 % à mesure que l'acceptation par la FDA des dossiers botaniques s'élargit. Les antidépresseurs et les ISRS restent stables pour les comorbidités anxieuses, et les stimulants tels que le méthylphénidate gagnent en faveur pour le chevauchement avec le TDAH. Les approches à base d'hormones progressent via des analogues de l'ocytocine et de la vasopressine, et les modulateurs du microbiome montrent un succès en Phase 2. L'évolution des données probantes incite les neurologues à orienter l'utilisation des anticonvulsivants vers des agents à plus faible tératogénicité.

La taille du marché du traitement des troubles du spectre autistique pour les médicaments à base de cannabinoïdes pourrait augmenter sensiblement si AJA001 et HOPE-1 obtiennent leur approbation, bien que les tests rigoureux de cohérence des lots restent un facteur limitant. Les acteurs établis dans les antipsychotiques déploient des formes injectables à action prolongée pour défendre leurs parts, mais le sentiment des patients et des aidants se tourne vers des thérapies traitant les déficits sociaux, préparant le terrain pour une perturbation de catégorie sur la fenêtre de prévision.

Par type de TSA :

le syndrome de Rett stimule l'adoption de la médecine de précisionLe trouble autistique représentait 53,20 % des revenus en 2025, reflétant la prévalence diagnostique. Le syndrome de Rett, une variante génétique rare mais bien définie, connaît la croissance la plus rapide avec un TCAC de 7,88 %, portée par l'approbation en première classe de la trofinetide. Les équipes d'accès au marché sensibilisent les cliniciens aux critères d'éligibilité spécifiques au syndrome, faisant évoluer les perceptions des prescriptions à large spectre vers des options guidées par le génotype.

La taille du marché du traitement des troubles du spectre autistique attachée aux thérapies du syndrome de Rett s'élargira davantage à mesure que la révision prioritaire du Canada et les éventuels dépôts auprès de l'UE élargiront la portée géographique. Le succès de DAYBUE incite également les investisseurs à financer des programmes pour le syndrome de Phelan McDermid et le syndrome du X fragile, signalant une dynamique vers des molécules personnalisées pouvant commander des prix premium.

Par groupe d'âge :

le marché adulte émerge de l'ombre diagnostiqueLes adultes représentaient la cohorte à la croissance la plus rapide avec un TCAC de 8,55 %, même si la pédiatrie détient encore 45,30 % des revenus. Une plus grande sensibilisation et des critères diagnostiques affinés révèlent des cas chez les personnes âgées de 18 ans et plus, tandis que Medicaid se prépare à une demande de services croissante. Les protocoles de traitement intègrent désormais des médicaments pour les comorbidités de l'humeur et de l'attention, mettant l'accent sur les soins holistiques.

La taille du marché du traitement des troubles du spectre autistique liée à la pharmacothérapie adulte devrait continuer à s'élargir à mesure que les études longitudinales montrent les avantages économiques du traitement de l'anxiété et du TDAH à l'âge adulte. Les professionnels du marketing pharmaceutique remodèlent leurs approches, utilisant des canaux numériques qui trouvent un écho auprès des communautés adultes auto-militantes.

Par canal de distribution :

la transformation numérique accélère l'accèsLes pharmacies hospitalières contrôlaient 59,95 % des ventes de 2025, en raison de la gestion de cas complexes. Les points de vente en ligne bénéficient cependant d'un TCAC de 8,62 %, porté par l'intégration de la télésanté et l'acceptation par les payeurs de la livraison par courrier. Les pharmacies spécialisées apportent de la valeur dans l'expédition à température contrôlée des cannabinoïdes et le conseil sur les gélules de microbiome.

Les lacunes de connaissances chez les pharmaciens communautaires soulignent les besoins en formation ; seulement 43,3 % comprennent les symptômes fondamentaux de l'autisme, stimulant les plateformes de niche qui associent éducation et dispensation électronique. Les thérapeutiques numériques telles que Canvas Dx contournent entièrement les canaux traditionnels, préfigurant des modèles de soins hybrides où applications et médicaments sont co-prescrits.

Analyse géographique

Marché du Traitement des Troubles du Spectre Autistique en Amérique du Nord

L'Amérique du Nord a représenté 45,70 % des revenus de 2025, les approbations de la FDA, la large couverture des assurances et l'adoption précoce des outils numériques soutenant la demande en thérapies. Les États-Unis sont en tête du volume d'essais cliniques, et les procédures d'accélération du Canada pour les médicaments contre le syndrome de Rett indiquent une harmonisation réglementaire. Le Mexique progresse à mesure que les taux de diagnostic s'améliorent parallèlement à la pénétration de l'assurance privée.

Marché du Traitement des Troubles du Spectre Autistique en Europe

L'Europe affiche une expansion stable. L'harmonisation de l'EMA facilite les lancements dans plusieurs pays, et le dispositif des Applications de Santé Numérique en Allemagne rembourse les thérapies logicielles. La France et l'Italie maintiennent un volume important d'antipsychotiques, tandis que le Royaume-Uni finance des centres communautaires dédiés à l'autisme intégrant des soins pharmacologiques et comportementaux.

Marché du Traitement des Troubles du Spectre Autistique en Asie-Pacifique

L'Asie-Pacifique enregistre la croissance la plus forte avec un CAGR de 7,55 %. Le Japon met à jour sa Loi sur les Produits Pharmaceutiques et les Dispositifs Médicaux afin de faciliter les approbations de produits botaniques, et la zone pilote de Hainan en Chine autorise les importations conditionnelles de médicaments non approuvés pour les besoins urgents, accélérant ainsi l'accès aux cannabinoïdes. L'essor de la télémédecine en Inde soutient l'adoption des pharmacies en ligne, bien que le remboursement soit encore en retard.

Marché du Traitement des Troubles du Spectre Autistique en Amérique du Sud et au Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique restent des marchés naissants, mais bénéficient des programmes de couverture sanitaire universelle des États du Golfe qui incluent des services pédiatriques de neuro-développement. L'Amérique du Sud enregistre des gains réguliers, l'ANVISA du Brésil accélérant l'approbation de certaines formulations à base de cannabis et l'Argentine augmentant le financement public pour le dépistage précoce.

Paysage concurrentiel

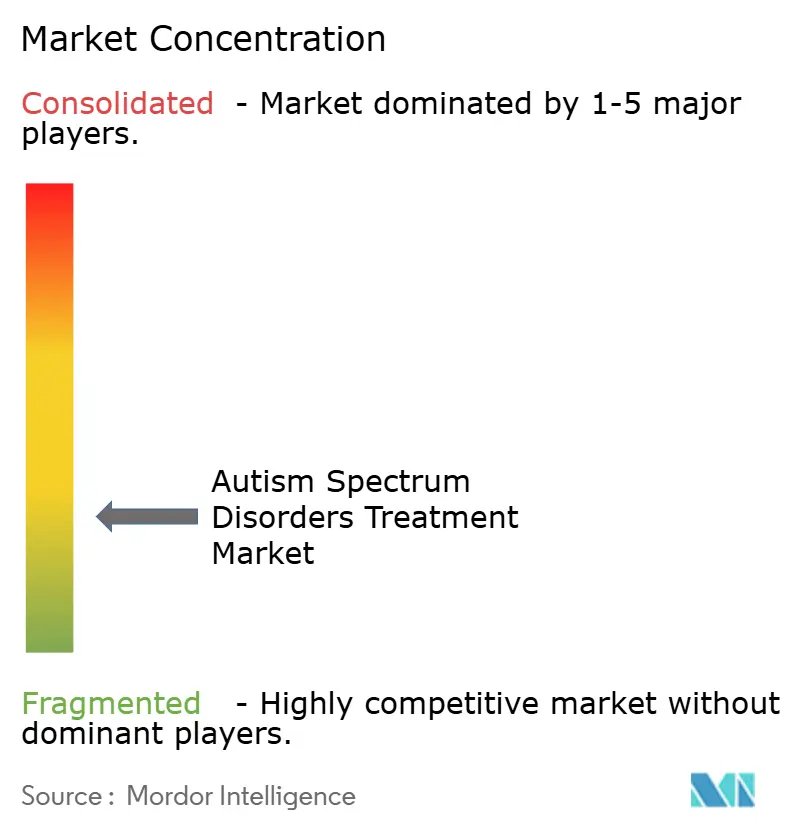

La concurrence est fragmentée. Aucune entreprise ne contrôle plus qu'une faible part à deux chiffres, et la diversité thérapeutique maintient de faibles coûts de changement pour les cliniciens. Des acteurs établis tels que Otsuka et Roche défendent leurs franchises antipsychotiques tout en investissant dans des programmes de nouvelle génération comme le balovaptan pour traiter la communication sociale. Les biotechs plus petites poursuivent des voies différenciées : Axial Therapeutics cible le microbiome, DeFloria élabore des mélanges multi-cannabinoïdes botaniques, et MindMed explore la R-(-)-MDMA, illustrant la volonté d'aborder des composés auparavant stigmatisés.

Les facilitateurs numériques influencent également la rivalité. Cognoa s'associe aux payeurs pour lier le diagnostic basé sur l'IA directement aux voies médicamenteuses, tandis que LinusBio propose des tests épigénétiques pouvant informer la posologie. La consolidation par capital-investissement des réseaux de cliniques renforce le pouvoir d'achat, faisant pression sur les fabricants en matière de prix mais offrant également des données à grande échelle pour la génération de preuves du monde réel.

Les collaborations stratégiques se multiplient : Yamo Pharmaceuticals s'associe à des organisations de recherche sous contrat pour accélérer la Phase 3, et Acadia collabore avec des groupes de défense des patients pour sensibiliser les aidants, soutenant une adoption rapide. La faible concentration du domaine laisse de la place aux entreprises de plateforme capables d'intégrer le dépistage génétique, la surveillance numérique et la pharmacologie ciblée dans des modèles de soins unifiés.

Leaders du secteur du traitement des troubles du spectre autistique

PaxMedica

Otsuka Pharmaceutical Co., Ltd.

F. Hoffmann-La Roche Ltd

Jazz Pharma

Johnson & Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché du Traitement des Troubles du Spectre Autistique

- QIAGEN

- PaxMedica Inc.

- Yamo Pharmaceuticals LLC

- Otsuka

- Roche

- Curemark LLC

- Zynerba Pharmaceuticals Inc.

- Axial Therapeutics

- STALICLA SA

- Johnson & Johnson

- Jazz Pharma

- Eli Lilly and Company

- Pfizer

- NeuroNOS

- DeFloria, Inc.,

- Jaguar Gene Therapy

- Anavex Life Sciences Corp.

Lire l'Analyse des Entreprises du Marché du Traitement des Troubles du Spectre Autistique

Développements Récents de l'Industrie sur le Marché du Traitement des Troubles du Spectre Autistique

- Mai 2025 : Yamo Pharmaceuticals a annoncé des résultats positifs de Phase 2 pour le L1-79 lors de la réunion annuelle INSAR 2025.

- Mars 2025 : NeuroNOS a obtenu 2 millions USD pour faire progresser une thérapie modulant l'oxyde nitrique pour l'autisme, avec des essais humains prévus pour 2026.

- Février 2025 : DeFloria a reçu l'autorisation IND pour AJA001, un médicament botanique multi-cannabinoïde, avec des essais de Phase 2 prévus pour mi-2025.

- Avril 2024 : Santé Canada a accepté la trofinetide pour une révision prioritaire, pouvant bénéficier à 600 à 900 patients atteints du syndrome de Rett.

Marché du Traitement des Troubles du Spectre Autistique Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché du traitement des troubles du spectre autistique (TSA) comme l'ensemble des dépenses mondiales en médicaments sur ordonnance, y compris les antipsychotiques, les inhibiteurs sélectifs de la recapture de la sérotonine, les stimulants, les régulateurs du sommeil et les nouveaux agents cannabinoïdes, ainsi que les interventions structurées et fondées sur des données probantes telles que l'analyse comportementale appliquée, les séances d'orthophonie et d'ergothérapie dispensées dans les hôpitaux, les cliniques et à domicile par des professionnels certifiés.

Exclusions du champ d'application : Nous excluons les compléments alimentaires, les outils de diagnostic et les thérapies alternatives informelles dont l'efficacité n'a pas été évaluée par des pairs.

Segments couverts dans ce rapport

- Par classe médicamenteuse

- Antipsychotiques

- ISRS / Antidépresseurs

- Stimulants

- Thérapies hormonales

- Anticonvulsivants

- Thérapies à base de cannabinoïdes

- Modulateurs du microbiome

- Autres classes médicamenteuses

- Par type de TSA

- Trouble autistique

- Syndrome d'Asperger

- TED-NOS

- Syndrome de Rett

- Trouble désintégratif de l'enfance

- Autres types

- Par groupe d'âge

- Pédiatrie (2–12 ans)

- Adolescents (13–17 ans)

- Adultes (18 ans et plus)

- Par canal de distribution

- Pharmacies hospitalières

- Commerces de détail et pharmacies

- Pharmacies spécialisées

- Pharmacies en ligne

- Par zone géographique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Ensuite, nous avons interrogé des pédopsychiatres, des analystes du comportement certifiés, des acheteurs en pharmacie et des responsables de la politique de remboursement en Amérique du Nord, en Europe et en Asie. Ces entretiens ont permis de valider les normes d'intensité thérapeutique, de confirmer les prix de vente moyens et de clarifier les points d'inflexion en matière de remboursement avant de bloquer nos hypothèses.

Recherche documentaire

Nous avons commencé par exploiter des ensembles de données ouvertes et réputées, notamment les tableaux de prévalence de l'autisme du CDC américain, l'Observatoire mondial de la santé de l'OMS, les séries de dépenses de santé de l'OCDE, les tableaux de bord des ventes de médicaments de la FDA et les portails d'associations comme Autism Speaks, qui ont été complétés par des revues cliniques évaluées par des pairs. Les documents déposés par les entreprises, les présentations aux investisseurs et les communiqués de presse ont enrichi les données sur les lancements récents, tandis que les référentiels payants, notamment D&B Hoovers et Dow Jones Factiva, ont fourni des répartitions de revenus et des calendriers de mise en œuvre que nous avons intégrés à notre base de référence. C'est là que les analystes de Mordor Intelligence assurent la cohérence entre les différentes zones géographiques. Les sources citées ne le sont qu'à titre d'exemple ; de nombreuses autres références ont permis de recueillir, de valider et de clarifier les données.

Dimensionnement du marché et prévisions

Nous appliquons un modèle descendant de prévalence à la cohorte traitée qui traduit le nombre de TSA diagnostiqués en pools de demande, lesquels sont ensuite alignés sur les limites de couverture des payeurs et l'intensité moyenne du traitement pour obtenir les dépenses brutes par voie de soins. Les résultats sont corroborés par des approximations ascendantes sélectives ; par exemple, l'échantillonnage des ventes de médicaments et la divulgation des heures de traitement par les grands fournisseurs permettent des ajustements là où des lacunes apparaissent. Les variables clés comprennent les ratios de prévalence diagnostiquée, les heures de thérapie annuelles par patient, les niveaux d'adhésion au régime, les changements de taux de remboursement, les probabilités d'approbation des médicaments en cours de développement et les fourchettes de prix régionales. La régression multivariée avec analyse de scénarios produit les prévisions, et toute donnée manquante au niveau micro est comblée par des ratios convenus par des experts qui restent dans les limites des fourchettes documentées.

Cycle de validation et de mise à jour des données

Nous soumettons les résultats des modèles à des analyses de variance par rapport à des mesures indépendantes, suivies d'un examen par les pairs et de l'approbation d'un analyste principal. Les rapports sont actualisés chaque année et des mises à jour intermédiaires sont effectuées à la suite de l'approbation de médicaments importants, de changements de lignes directrices ou de révisions des remboursements. Un nouveau contrôle de qualité précède chaque livraison au client, de sorte que les utilisateurs reçoivent notre dernier point de vue.

Comment la taille du marché du traitement des troubles du spectre autistique de Mordor Intelligence se compare à d'autres estimations publiées

Nous reconnaissons que les estimations publiées divergent souvent parce que les entreprises choisissent des champs d'application, des entonnoirs de patients et des cadences d'actualisation différents, ce qui peut laisser les décideurs perplexes.

Les principaux facteurs d'écart comprennent l'inclusion plus large de services connexes, l'utilisation de facteurs d'extension de la prévalence non vérifiés et de références de prix à source unique dans certaines publications externes, alors que Mordor Intelligence restreint le champ d'application aux modalités fondées sur des preuves, applique des données de prévalence documentées et met à jour les taux de change à chaque mise à jour.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 2,34 B (2025) | Renseignements sur le Mordor | - |

| USD 7,96 B (2024) | Conseil mondial A | La formation des soignants et un large écosystème de services comportementaux sont pris en compte. |

| USD 34,10 B (2023) | Journal de l'industrie B | Ajout de services de dépistage et d'autres troubles du développement neurologique |

| USD 2,04 B (2022) | Conseil régional C | S'appuie sur les recettes tirées des médicaments uniquement, sans tenir compte des dépenses liées aux thérapies |

Ces contrastes montrent que notre sélection rigoureuse des variables, notre validation en plusieurs étapes et notre cycle d'actualisation annuel permettent d'obtenir une base de référence équilibrée et transparente que les parties prenantes peuvent rattacher à des données d'entrée claires et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des troubles du spectre autistique ?

La taille du marché des troubles du spectre autistique s'établit à 2,46 milliards USD en 2026 et devrait croître pour atteindre 3,18 milliards USD d'ici 2031 à un TCAC de 5,22 %.

Quelle région connaît la croissance la plus rapide dans les thérapies pour les troubles du spectre autistique ?

L'Asie-Pacifique affiche la croissance la plus élevée, avec un TCAC projeté de 7,55 % jusqu'en 2031, alors que la Chine et le Japon rationalisent les approbations pour les nouveaux traitements.

Quelle classe médicamenteuse se développe le plus rapidement ?

Les thérapies à base de cannabinoïdes progressent à un TCAC de 8,38 %, défiant la domination des antipsychotiques à mesure que les cadres réglementaires botaniques arrivent à maturité.

Pourquoi le segment adulte gagne-t-il en importance ?

Les diagnostics tardifs et une meilleure sensibilisation révèlent des besoins non satisfaits chez les adultes, entraînant un TCAC de 8,55 % pour les thérapies destinées aux personnes âgées de 18 ans et plus.

Comment les outils numériques influencent-ils les soins pour l'autisme ?

Les outils de diagnostic approuvés par la FDA comme Canvas Dx raccourcissent le délai de diagnostic, tandis que les applications de surveillance basées sur l'IA guident les ajustements de médication, améliorant la précision du traitement.

Qu'est-ce qui stimule les investissements dans les sous-types rares d'autisme ?

L'approbation réussie de la trofinetide pour le syndrome de Rett prouve que les médicaments spécifiques au génotype peuvent obtenir des prix premium et un examen réglementaire rapide, attirant des financements du secteur privé pour des programmes similaires de médecine de précision.

Dernière mise à jour de la page le: