Taille et Part du Marché des Systèmes de Travail Collaboratifs Humain-IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.59 Milliards de dollars |

| Taille du Marché (2031) | 23.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 38.37% CAGR |

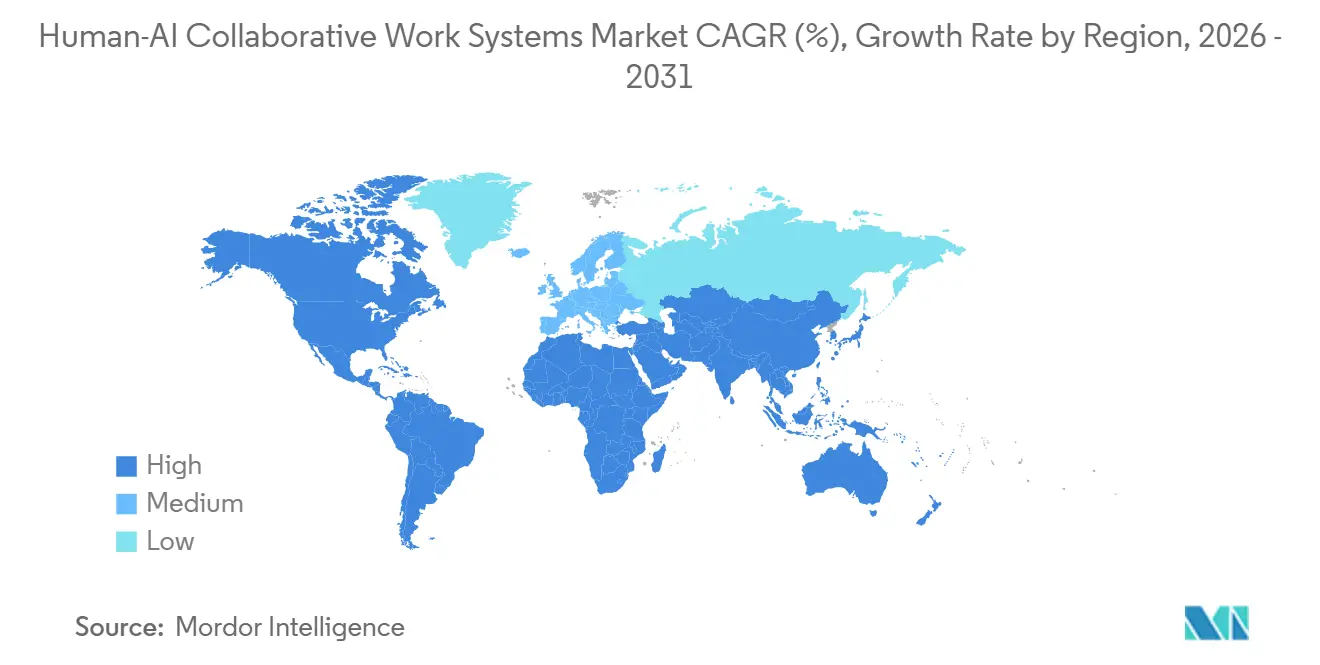

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

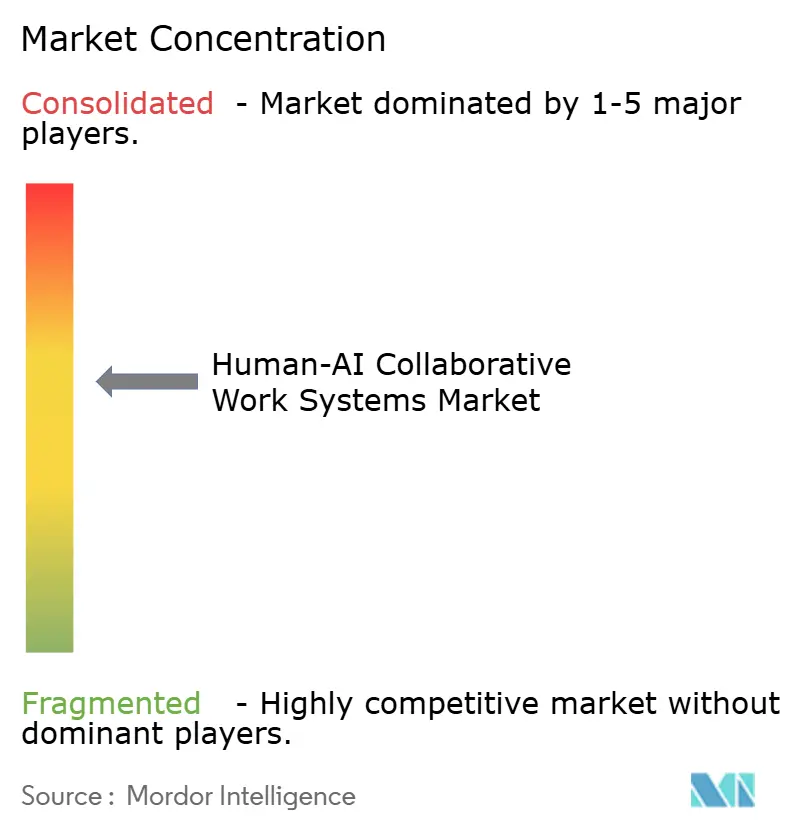

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Travail Collaboratifs Humain-IA par Mordor Intelligence

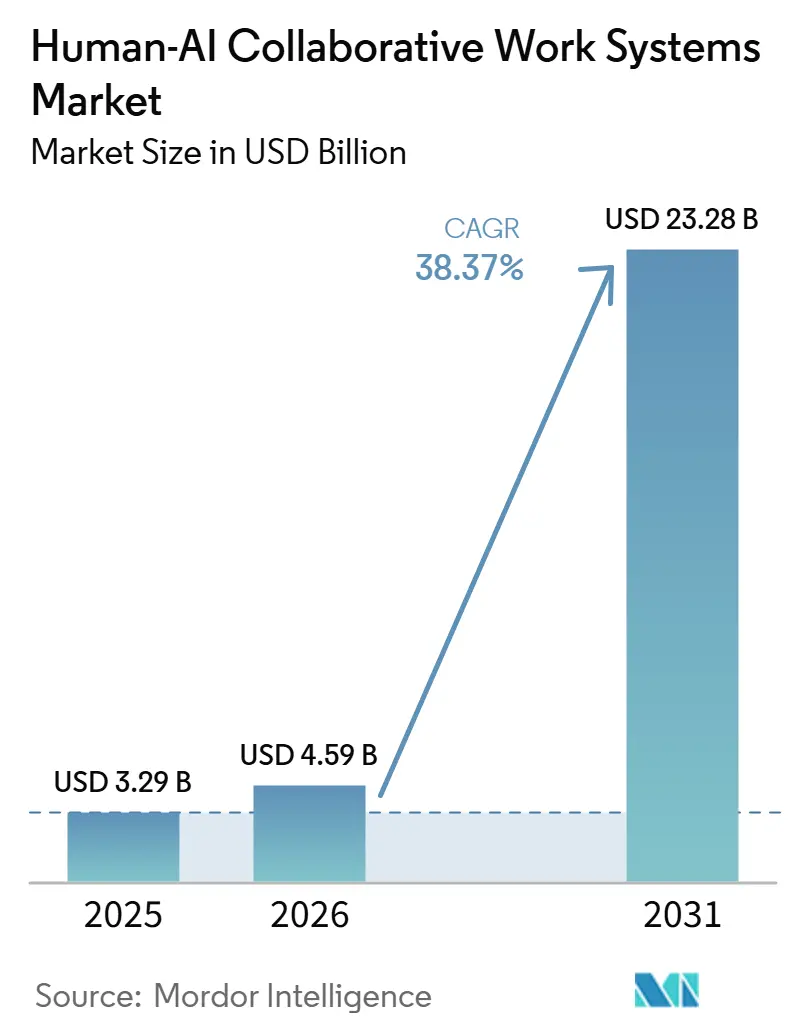

La taille du marché des systèmes de travail collaboratifs humain-IA est projetée à 3,29 milliards USD en 2025, 4,59 milliards USD en 2026, et devrait atteindre 23,28 milliards USD d'ici 2031, avec un TCAC de 38,37 % de 2026 à 2031. L'adoption accélérée par les entreprises de l'IA générative agentique, la normalisation du travail hybride et l'expansion des outils à faible code raccourcissent les cycles de preuve de concept et font passer les projets pilotes en production à grande échelle. Les premiers déploiements de Microsoft, IBM et Salesforce ont démontré des gains de productivité mesurables, bien que la pénétration reste faible par rapport à leurs bases installées totales. Les fournisseurs privilégient désormais les capacités de modèles multimodaux, l'inférence en périphérie et les boîtes à outils de gouvernance spécifiques aux secteurs pour répondre aux exigences des organisations en matière de latence, de conformité et d'explicabilité. La concurrence s'intensifie alors que les hyperscalers intègrent l'IA dans les suites de productivité, tandis que les spécialistes de l'automatisation robotique des processus convergent vers des interfaces conversationnelles pour protéger leur part face aux acteurs établis des flux de travail.

Principaux Enseignements du Rapport

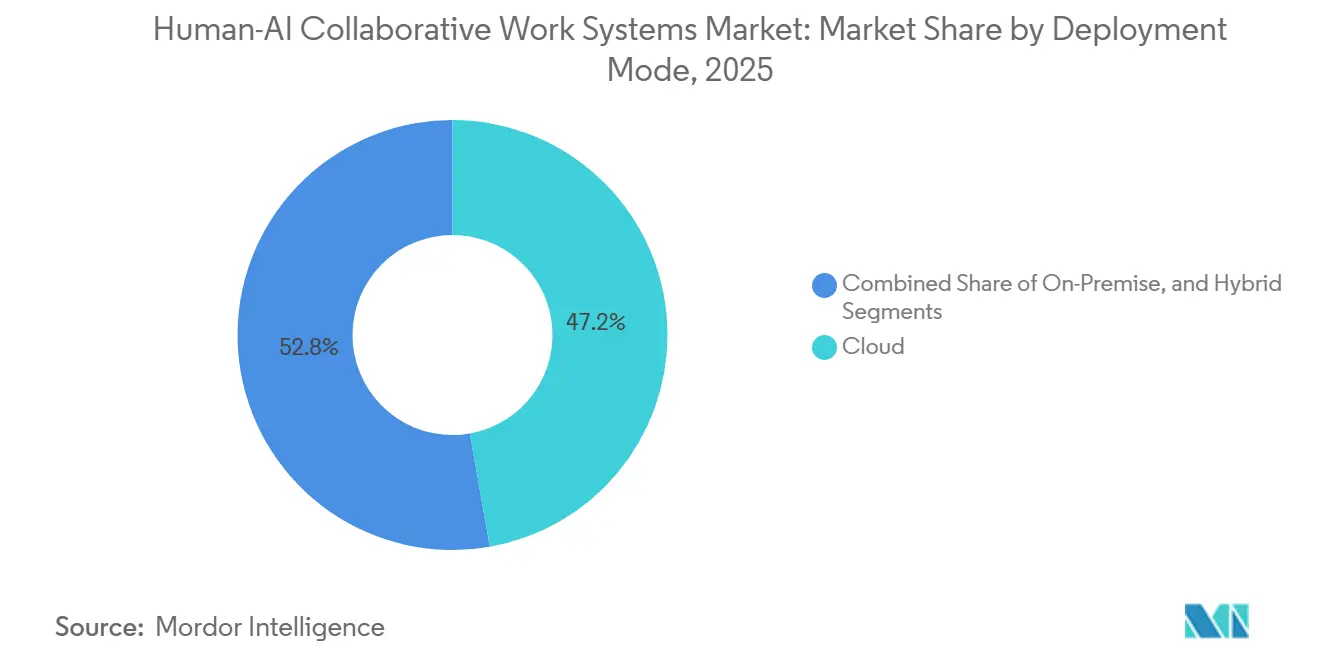

- Par mode de déploiement, les configurations cloud ont dominé avec une part de revenus de 47,22 % en 2025 ; les architectures hybrides devraient se développer à un TCAC de 38,97 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 58,19 % de la part du marché des systèmes de travail collaboratifs humain-IA en 2025, tandis que les petites et moyennes entreprises devraient croître à un TCAC de 38,77 % sur la période 2026-2031.

- Par composant, les logiciels détenaient 63,49 % de la taille du marché des systèmes de travail collaboratifs humain-IA en 2025, et les services progressent à un TCAC de 40,37 % jusqu'en 2031.

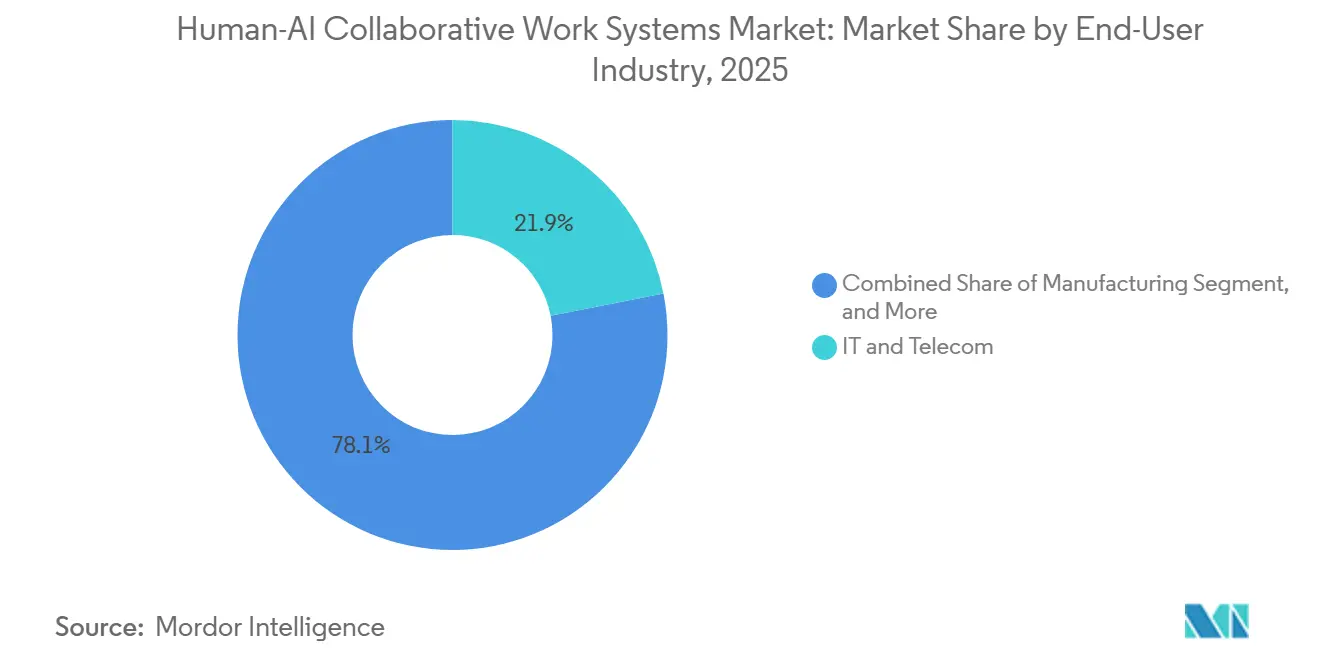

- Par secteur d'activité des utilisateurs finaux, les TI et les télécommunications ont capté 21,91 % des dépenses en 2025 ; la santé et les sciences de la vie sont en passe de croître à un TCAC de 38,91 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 34,57 % des revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 39,57 % au cours de la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Systèmes de Travail Collaboratifs Humain-IA

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Croissante par les Entreprises des Assistants d'IA Générative | +12.5% | Mondial, concentration initiale en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Avancées dans les Grands Modèles de Langage Multimodaux Améliorant la Collaboration | +9.8% | Mondial, leadership en R&D aux États-Unis, en Chine et au Royaume-Uni | Moyen terme (2-4 ans) |

| Demande Croissante de Plateformes d'Orchestration du Travail Hybride | +7.2% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration des Robots d'Automatisation Robotique des Processus avec les Agents Conversationnels | +6.4% | Mondial, fabrication en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Disponibilité des Outils de Développement d'IA à Faible Code et Sans Code | +5.9% | Mondial, adoption par les PME forte en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Exigences Croissantes de Conformité pour l'Auditabilité et la Transparence de l'IA | +4.1% | Europe, États-Unis, Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante par les Entreprises des Assistants d'IA Générative

Les organisations intègrent les assistants directement dans les flux de travail décisionnels plutôt que de les traiter comme des compléments de productivité distincts. Microsoft a révélé que plus de 65 000 entreprises utilisaient Azure OpenAI Service fin 2025, soit presque quatre fois plus qu'au début de 2024, tandis que Copilot pour Microsoft 365 a dépassé 15 millions de sièges payants, tout en ne touchant encore que moins de 4 % de la base installée d'Office, ce qui indique un potentiel de croissance substantiel. Les clients de Salesforce utilisant Agentforce ont signalé des réductions de 30 à 50 % du temps de résolution des cas après son lancement fin 2025. Le déploiement interne par IBM de watsonx auprès de 270 000 employés vise 4,5 milliards USD de gains de productivité cumulés d'ici 2027, renforçant le discours sur le retour sur investissement. Ces exemples soulignent comment les premiers adoptants valident l'impact économique avant d'étendre le déploiement à l'ensemble des travailleurs du savoir.

Avancées dans les Grands Modèles de Langage Multimodaux Améliorant la Collaboration

Les modèles multimodaux qui comprennent le texte, les images, l'audio et la vidéo ouvrent de nouvelles frontières de collaboration dans la conception, le diagnostic clinique et la maintenance industrielle. Gemini de Google a atteint 750 millions d'utilisateurs actifs mensuels en décembre 2025, de nombreux clients des secteurs réglementés optant pour des déploiements sur site afin de se conformer aux règles de résidence des données. Adobe a intégré Firefly dans Creative Cloud, permettant aux spécialistes du marketing de générer des ressources visuelles personnalisées sans recruter de designers supplémentaires. Dans le domaine de la santé, la FDA a approuvé plus de 950 dispositifs médicaux dotés d'IA jusqu'en 2024, dont beaucoup sont alimentés par des modèles vision-langage qui rationalisent les lectures radiologiques.[1]U.S. Food and Drug Administration, "Dispositifs Médicaux Dotés d'IA/AM," fda.gov L'évolution vers l'inférence en périphérie répond aux exigences de faible latence dans les scénarios de caisse de commerce de détail et de robotique autonome.

Demande Croissante de Plateformes d'Orchestration du Travail Hybride

Les politiques permanentes de travail hybride stimulent le besoin de plateformes qui relient les tâches asynchrones et font remonter les connaissances contextuelles. Rovo d'Atlassian, lancé en octobre 2025, indexe Confluence, Jira, Slack et des référentiels tiers afin que le personnel puisse récupérer des informations via le langage naturel. L'IA Companion de Zoom a été étendue à mi-2025 pour extraire les points d'action et le sentiment, aidant les entreprises à réduire d'environ 25 % les tâches administratives post-réunion. Microsoft Teams a intégré Copilot pour la prise de notes en direct et la rédaction de suivis, transformant l'application en système nerveux central pour les équipes distribuées. L'adoption reste inégale en Asie-Pacifique en dehors du Japon et de la Corée du Sud en raison d'une évolution culturelle plus lente par rapport aux habitudes centrées sur le bureau.

Intégration des Robots d'Automatisation Robotique des Processus avec les Agents Conversationnels

Les fournisseurs d'automatisation robotique des processus superposent désormais des grands modèles de langage pour gérer les étapes à forte intensité de jugement qui étaient auparavant exclues des flux basés sur des règles. L'Autopilot d'UiPath permet aux travailleurs de décrire des tâches en langage courant et observe l'IA Clipboard assembler automatiquement le flux de travail, attirant plus de 1,7 million de développeurs début 2026. Les clients d'Automation Anywhere ont enregistré des gains de productivité de 60 % dans les processus de back-office lors des déploiements de 2025. Now Assist de ServiceNow a dépassé 1,5 milliard USD de revenus récurrents annuels, au service de 8 800 clients qui intègrent des agents dans les flux RH et d'approvisionnement. Pourtant, l'intégration des ERP hérités, des plateformes d'automatisation robotique des processus et des API de modèles nécessite souvent des intergiciels personnalisés, ce qui stimule les revenus des services alors que les organisations recherchent une gouvernance de bout en bout.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Absence de Protocoles Standardisés d'Interaction Humain-IA | -3.8% | Mondial, intégrations multi-fournisseurs | Moyen terme (2-4 ans) |

| Préoccupations en Matière de Confidentialité des Données Limitant le Partage de Données entre Équipes | -3.2% | Europe, États-Unis, Chine | Court terme (≤ 2 ans) |

| Coûts Élevés d'Intégration et de Formation Initiaux | -2.7% | Mondial, impact sur les PME dans les marchés émergents | Court terme (≤ 2 ans) |

| Résistance de la Main-d'Œuvre due à l'Anxiété liée au Déplacement d'Emplois | -2.1% | Mondial, fonctions de fabrication et de back-office | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Absence de Protocoles Standardisés d'Interaction Humain-IA

Aucun protocole commun ne régit la manière dont les agents reçoivent des instructions, posent des questions de clarification ou escaladent vers des humains. La norme ISO/IEC 42001 décrit les systèmes de management mais laisse les détails techniques de transfert non définis. La norme de transparence P7001 de l'IEEE reste volontaire et ne sera pas finalisée avant 2027. Les entreprises signalent que près de 40 % du temps d'intégration est consacré à l'harmonisation des schémas d'authentification, des boucles de rétroaction et des journaux d'audit entre les fournisseurs. Cette fragmentation ralentit l'adoption multi-agents et augmente les coûts de changement, en particulier dans les environnements réglementés de la finance et de la santé qui doivent documenter chaque chemin de décision.

Préoccupations en Matière de Confidentialité des Données Limitant le Partage de Données entre Équipes

Des réglementations strictes resserrent les contrôles sur les informations personnelles et commercialement sensibles dont les systèmes d'IA ont besoin pour formuler des recommandations nuancées. La loi européenne sur l'IA exige une documentation complète des données d'entraînement et imposera la transparence pour les systèmes à haut risque à partir d'août 2026.[2]Comité Européen de la Protection des Données, "Tableau de Bord des Sanctions RGPD 2025," edpb.europa.eu Les amendes au titre du RGPD ont dépassé 2,5 milliards EUR (environ 2,7 milliards USD) en 2025 pour partage inapproprié avec des fournisseurs d'IA. La loi HIPAA et la loi GLBA contraignent de même les ensembles de données de santé et bancaires américains, tandis que la loi chinoise sur la protection des informations personnelles exige un stockage local et des approbations gouvernementales pour les transferts transfrontaliers, compliquant la gestion des versions mondiales des modèles. Les techniques de préservation de la confidentialité telles que l'apprentissage fédéré réduisent le risque de conformité mais peuvent diminuer la précision des modèles et augmenter la latence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Déploiement : Les Architectures Hybrides Comblent les Besoins de Conformité et de Latence

Les modèles hybrides devraient mener la croissance, progressant à un TCAC de 38,97 % de 2026 à 2031, car les secteurs fortement réglementés traitent les données sensibles sur site tout en déchargeant l'inférence non critique vers le cloud. Les institutions financières utilisant Azure Stack ou Google Distributed Cloud conservent les données personnelles identifiables des clients dans leur juridiction locale tout en utilisant les derniers modèles de transformateurs pour la notation des risques. Dans les usines de fabrication, les nœuds en périphérie exécutent des inspections qualité à faible latence tandis que les serveurs centralisés affinent les modèles, démontrant comment une architecture hybride résout à la fois les contraintes de souveraineté des données et de réponse en millisecondes.

Les déploiements cloud ont néanmoins maintenu la plus grande part de 47,22 % du marché des systèmes de travail collaboratifs humain-IA en 2025, car le SaaS pur minimise les dépenses en capital initiales et accélère la démonstration de valeur. Le déploiement sur site reste pertinent pour les agences de défense et du secteur public qui nécessitent une sécurité en réseau isolé. Les fournisseurs regroupent désormais un plan de contrôle unique couvrant les environnements, facilitant l'observabilité et la gouvernance des coûts. La flexibilité architecturale élargit le marché des systèmes de travail collaboratifs humain-IA, car les adoptants tardifs exigent la conformité sans sacrifier les performances.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Composant : Les Revenus des Services Dépassent les Licences Logicielles

Bien que les logiciels aient capté 63,49 % des revenus en 2025, les services se développeront plus rapidement à un TCAC de 40,37 % car les entreprises recherchent l'intégration, la conception de flux de travail personnalisés et le réajustement périodique des modèles. Les obligations d'audit continu décrites dans la loi européenne sur l'IA et les règles sectorielles américaines obligent les organisations à actualiser les rapports d'équité et de biais pour chaque itération de modèle, une tâche souvent externalisée aux intégrateurs de systèmes. Début 2026, Accenture avait formé plus de 40 000 consultants en IA générative pour répondre à la demande croissante.

Le marché des systèmes de travail collaboratifs humain-IA pour les services gérés connaît la croissance la plus rapide parmi les petites et moyennes entreprises qui manquent de scientifiques des données en interne. Les offres d'abonnement clés en main de monday.com ou ClickUp regroupent l'accès à la plateforme avec le support, abaissant les barrières à l'entrée. Certains fournisseurs lient les services professionnels à une tarification basée sur les résultats, alignant les incitations sur les gains de productivité plutôt que sur la facturation horaire, une tendance qui devrait remodeler les normes contractuelles dans l'ensemble du secteur des systèmes de travail collaboratifs humain-IA.

Par Secteur d'Activité des Utilisateurs Finaux : La Santé Émerge comme le Secteur à la Croissance la Plus Rapide

Les TI et les télécommunications ont dominé les dépenses initiales avec une part de 21,91 % en 2025, reflétant d'importants budgets logiciels installés et une expérimentation précoce avec des outils de support basés sur la messagerie. Pourtant, des orientations plus claires de la FDA sur les dispositifs dotés d'IA propulsent la santé vers les perspectives de TCAC les plus élevées de 38,91 %. D'ici fin 2024, plus de 950 algorithmes approuvés sous-tendront des cas d'usage allant du triage radiologique à la documentation clinique ambiante. Les pilotes Med-PaLM 2 de Google ont atteint des performances de réponse aux questions au niveau des médecins, incitant les administrateurs hospitaliers à investir dans des agents de transcription qui réduisent l'épuisement professionnel.

Les fabricants utilisent des modèles vision-langage pour la maintenance prédictive, notamment dans les lignes automobiles nécessitant une disponibilité ininterrompue. Les entreprises du secteur BFSI déploient la souscription conversationnelle sous des règles d'explicabilité strictes, tandis que les acteurs du commerce de détail et du commerce électronique intègrent des grands modèles de langage dans les moteurs de prévision de la demande pour réduire les ruptures de stock. L'éducation, le gouvernement et le secteur public sont en retard en raison de la complexité budgétaire et des marchés publics, mais représentent des réservoirs latents qui pourraient déclencher de nouvelles vagues de demande pour le marché des systèmes de travail collaboratifs humain-IA.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Taille d'Organisation : Les Outils à Faible Code Ouvrent des Opportunités pour les PME

Les grandes entreprises devraient conserver 58,19 % du contrôle de la part du marché des systèmes de travail collaboratifs humain-IA en 2025. Cette domination est attribuée à leurs importantes ressources en capital et à leurs vastes capacités informatiques, qui leur permettent d'adopter et d'intégrer des technologies avancées de manière transparente. Cependant, les petites et moyennes entreprises (PME) devraient réduire significativement cet écart. Les PME devraient croître à un taux de croissance annuel composé (TCAC) de 38,77 %, presque aussi vite que le marché global. Cette croissance est portée par l'adoption de constructeurs visuels qui éliminent le besoin d'une expertise approfondie en codage, abaissant ainsi les barrières à l'entrée pour les petites entreprises. Par exemple, l'IA Clipboard d'UiPath facilite l'automatisation en générant automatiquement des flux de travail basés sur les actions observées des utilisateurs. De même, Zia de Zoho propose des invites dans les langues locales, ce qui contribue à réduire les frais de traduction, bénéficiant particulièrement aux entreprises des marchés émergents.

Malgré ces progrès, les PME font face à des défis tels que la fragmentation des données et le manque de compétences en gouvernance, qui entravent leur capacité à exploiter pleinement les systèmes collaboratifs humain-IA. Pour remédier à ces problèmes, les gouvernements interviennent avec des initiatives de soutien. Par exemple, l'Inde a lancé la Mission IndiaAI d'une valeur de 1,25 milliard USD, visant à subventionner le développement des infrastructures et la montée en compétences de la main-d'œuvre pour accélérer l'adoption de l'IA. En réponse à ces défis et opportunités, les fournisseurs adaptent leurs stratégies. Ils introduisent des modèles de tarification basés sur la consommation qui minimisent les risques financiers pour les PME et proposent des bibliothèques de modèles adaptées aux flux de travail spécifiques aux secteurs. Ces mesures rendent le secteur des systèmes de travail collaboratifs humain-IA plus accessible aux entreprises disposant d'une expertise technique limitée, permettant une participation plus large et favorisant la croissance sur l'ensemble du marché.

Analyse Géographique

L'Amérique du Nord a conservé 34,57 % des revenus en 2025, ancrée par les dépenses en capital des hyperscalers et l'expérimentation précoce dans les logiciels, les télécommunications et les services professionnels. Microsoft a investi 37,5 milliards USD dans des centres de données optimisés pour l'IA qui sous-tendent désormais Azure OpenAI Service, tandis que Salesforce a vu 70 % des projets pilotes Agentforce provenir de clients américains, reflétant une culture d'essais technologiques rapides. Néanmoins, les litiges au titre de la loi HIPAA et de la loi GLBA prolongent les délais de déploiement dans la santé et la banque, car les responsables des risques scrutent les flux de données.

L'Asie-Pacifique devrait être la région la plus dynamique, enregistrant un TCAC de 39,57 %. Le programme national d'IA de la Chine d'un montant de 1 000 milliards CNY (environ 138,9 milliards USD) finance le développement de modèles nationaux par Baidu, Alibaba et Tencent, en mettant l'accent sur la maîtrise du mandarin et l'adaptation aux domaines locaux. Le secteur florissant des services informatiques de l'Inde intègre l'IA pour améliorer l'efficacité facturable, soutenu par des subventions gouvernementales et un vaste vivier de talents anglophones.[3]Gouvernement de l'Inde, "Communiqué de Presse sur la Mission IndiaAI," pib.gov.in Le Japon et la Corée du Sud se concentrent sur la fabrication et la conception de semi-conducteurs pour compenser le vieillissement démographique et les évolutions mondiales des chaînes d'approvisionnement. Cependant, des lois strictes sur la souveraineté des données obligent les entreprises multinationales à maintenir des instances parallèles, ce qui gonfle les coûts d'exploitation.

L'Europe équilibre l'innovation avec une conformité stricte. Les mandats de transparence de la loi européenne sur l'IA allongent les cycles d'approvisionnement mais créent des opportunités pour les spécialistes de la gouvernance. L'Allemagne mène l'adoption industrielle, notamment dans la maintenance prédictive automobile, tandis que le Royaume-Uni s'appuie sur son Institut de Sécurité de l'IA pour des tests pré-déploiement qui rassurent les conseils d'administration des entreprises. Les constructions de régions cloud au Brésil, aux Émirats Arabes Unis et en Afrique du Sud attirent progressivement l'Amérique latine, le Moyen-Orient et l'Afrique vers le marché des systèmes de travail collaboratifs humain-IA, bien que les dépenses restent concentrées dans les filiales multinationales.

Paysage Concurrentiel

Le marché des systèmes de travail collaboratifs humain-IA est modérément fragmenté, les acteurs clés tirant parti de leurs atouts existants pour maintenir un avantage concurrentiel. Les hyperscalers tels que Microsoft, Google et IBM intègrent des capacités d'IA générative dans leurs offres de productivité et d'abonnement cloud, capitalisant sur leurs vastes réseaux de distribution pour assurer leur domination sur le marché. Par exemple, Microsoft Copilot, avec ses 15 millions de sièges, offre une opportunité significative de vente incitative une fois que les défis d'intégration sont réduits à des niveaux acceptables. De même, Salesforce se différencie en proposant des agents clients et d'approvisionnement qui fournissent des indicateurs de retour sur investissement mesurables, tels que la réduction des délais de traitement des cas ou des cycles d'approvisionnement jusqu'à 50 %. Ces stratégies mettent en évidence la dynamique concurrentielle au sein du marché alors que les entreprises s'efforcent d'améliorer leurs propositions de valeur.

Les leaders de l'automatisation robotique des processus comme UiPath et Automation Anywhere réorientent leur attention vers l'orchestration en langage naturel pour faire face au chevauchement croissant des plateformes de concurrents tels que ServiceNow et Atlassian. L'écosystème robuste de développeurs d'UiPath, comprenant 1,7 million de développeurs, joue un rôle essentiel dans la promotion de modèles construits par la communauté qui accélèrent le délai de mise en production, créant un avantage concurrentiel fort sur le marché des systèmes de travail collaboratifs humain-IA.[4]UiPath Inc., "Rapport Annuel 2025," uipath.com Pendant ce temps, Adobe tire parti de sa domination dans l'espace Creative Cloud pour intégrer Firefly dans les flux de travail créatifs, capturant efficacement les budgets marketing réaffectés depuis les agences traditionnelles. Ces mouvements soulignent l'importance de l'innovation et du développement de l'écosystème pour maintenir la pertinence et stimuler la croissance dans ce marché en évolution.

Les outils de conformité émergent comme un différenciateur clé sur le marché, en particulier pour les fournisseurs ciblant des secteurs hautement réglementés tels que la finance et les sciences de la vie. Les entreprises capables de regrouper des tableaux de bord de gestion conformes à la norme ISO/IEC 42001 et des rapports d'audit au titre de la loi européenne sur l'IA sont plus susceptibles de remporter des contrats d'approvisionnement dans ces secteurs. De plus, les nouveaux entrants se concentrent sur des niches telles que les graphes de connaissances spécifiques aux domaines, les vérificateurs de sécurité des agents et les modèles légers sur appareil conçus pour les travailleurs de première ligne. Cependant, ces nouveaux venus font face à des défis importants, notamment la construction de la confiance et le dépassement des barrières d'intégration, qui restent des obstacles critiques à leur succès. À mesure que le marché continue d'évoluer, la capacité à relever ces défis tout en répondant aux besoins spécifiques des secteurs cibles déterminera la viabilité à long terme de ces acteurs.

Leaders du Secteur des Systèmes de Travail Collaboratifs Humain-IA

Microsoft Corporation

Google LLC

IBM Corporation

Salesforce, Inc.

OpenAI, L.L.C

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Microsoft a annoncé qu'Azure OpenAI Service avait dépassé 70 000 clients entreprises et que Copilot pour Microsoft 365 avait atteint 15 millions de sièges payants, en hausse de 25 % d'un trimestre à l'autre.

- Février 2026 : Salesforce a ajouté des agents d'approvisionnement autonomes à Agentforce, les projets pilotes citant des cycles d'approvisionnement raccourcis de 40 à 60 %.

- Janvier 2026 : UiPath a lancé Autopilot pour les Tests, automatisant la génération de cas de test et le triage des défauts pour des mises en production logicielles plus rapides.

- Décembre 2025 : Google a confirmé que Gemini avait atteint 750 millions d'utilisateurs actifs mensuels, les clients des secteurs réglementés adoptant des versions sur site.

Portée du Rapport sur le Marché Mondial des Systèmes de Travail Collaboratifs Humain-IA

Le Marché des Systèmes de Travail Collaboratifs Humain-IA désigne l'écosystème mondial de technologies, de plateformes et de services conçus pour permettre l'exécution conjointe de tâches, la prise de décision et l'optimisation des flux de travail entre les travailleurs humains et les systèmes d'intelligence artificielle (IA). Ces systèmes sont construits sur le principe de l'augmentation, où l'IA améliore les capacités humaines plutôt que de les remplacer, en combinant le jugement humain, la créativité et la compréhension contextuelle avec le traitement des données, l'automatisation et l'analyse prédictive pilotés par l'IA.

Le Rapport sur le Marché des Systèmes de Travail Collaboratifs Humain-IA est Segmenté par Mode de Déploiement (Sur Site, Cloud et Hybride), Composant (Logiciels et Services), Secteur d'Activité des Utilisateurs Finaux (TI et Télécommunications, Santé et Sciences de la Vie, Fabrication, BFSI, Commerce de Détail et Commerce Électronique, Éducation, Gouvernement et Secteur Public et Autres Secteurs d'Activité des Utilisateurs Finaux), Taille d'Organisation (Grandes Entreprises et Petites et Moyennes Entreprises) et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Sur Site |

| Cloud |

| Hybride |

| Logiciels |

| Services |

| TI et Télécommunications |

| Santé et Sciences de la Vie |

| Fabrication |

| BFSI |

| Commerce de Détail et Commerce Électronique |

| Éducation |

| Gouvernement et Secteur Public |

| Autres Secteurs d'Activité des Utilisateurs Finaux |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Mode de Déploiement | Sur Site | ||

| Cloud | |||

| Hybride | |||

| Par Composant | Logiciels | ||

| Services | |||

| Par Secteur d'Activité des Utilisateurs Finaux | TI et Télécommunications | ||

| Santé et Sciences de la Vie | |||

| Fabrication | |||

| BFSI | |||

| Commerce de Détail et Commerce Électronique | |||

| Éducation | |||

| Gouvernement et Secteur Public | |||

| Autres Secteurs d'Activité des Utilisateurs Finaux | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des systèmes de travail collaboratifs humain-IA d'ici 2031 ?

Il devrait atteindre 23,28 milliards USD, en expansion depuis 4,59 milliards USD en 2026 à un TCAC de 38,37 %.

Quel mode de déploiement connaît la croissance la plus rapide ?

Les architectures hybrides affichent la progression la plus rapide, avec une prévision de croissance à un TCAC de 38,97 % alors que les entreprises équilibrent la conformité avec l'inférence d'IA en temps réel.

Pourquoi la santé est-elle le secteur à la croissance la plus rapide ?

Les orientations de la FDA sur les dispositifs médicaux dotés d'IA et les efforts croissants d'atténuation de l'épuisement professionnel des cliniciens stimulent un TCAC de 38,91 % pour la santé et les sciences de la vie.

Comment les petites et moyennes entreprises adoptent-elles ces systèmes ?

Les outils à faible code et sans code, les offres d'abonnement groupées et les incitations gouvernementales permettent aux PME d'intégrer des agents d'IA sans grandes équipes de science des données, soutenant un TCAC de 38,77 %.

Quels sont les principaux obstacles à l'adoption ?

L'absence de protocoles d'interaction standardisés et les lois strictes sur la confidentialité des données augmentent l'effort d'intégration et ralentissent le partage de données entre équipes.

Quelle région mènera la croissance jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé de 39,57 %, portée par d'importants investissements nationaux en IA en Chine, en Inde, au Japon et en Corée du Sud.

Dernière mise à jour de la page le: