Taille et Part du Marché de l'IA Agentique dans les Flux de Travail RH

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

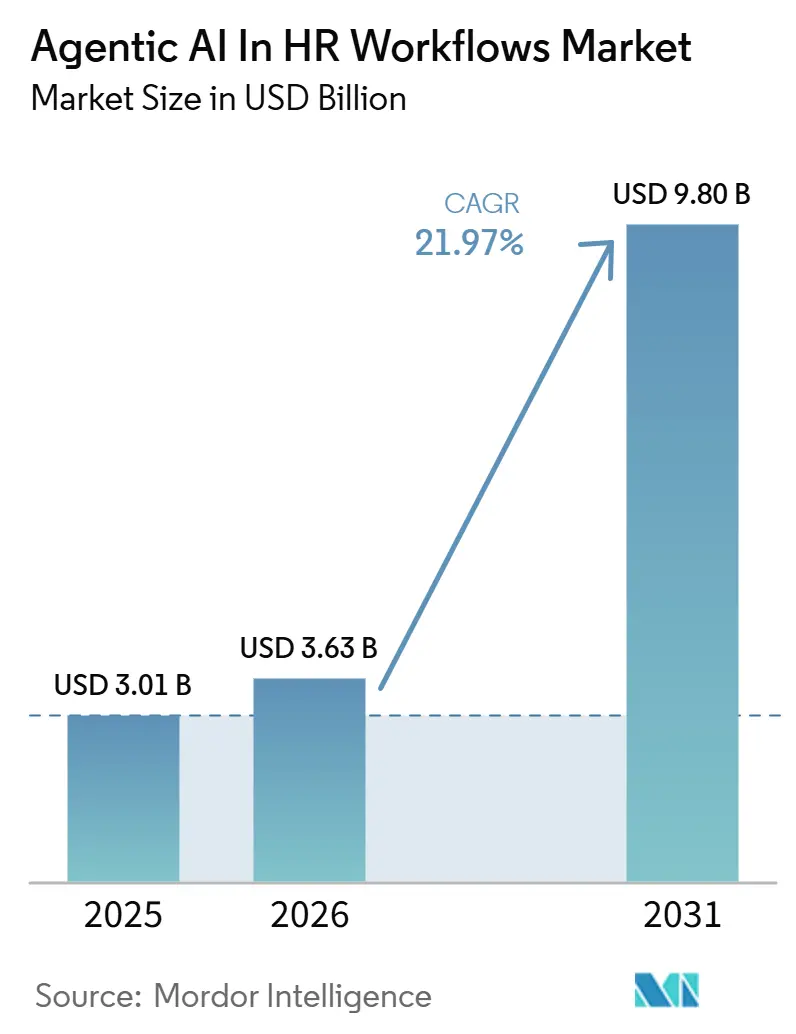

| Taille du Marché (2026) | 3.63 Milliards de dollars |

| Taille du Marché (2031) | 9.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de l'IA Agentique dans les Flux de Travail RH par Mordor Intelligence

La taille du marché de l'IA agentique dans les flux de travail RH devrait passer de 3,01 milliards USD en 2025 à 3,63 milliards USD en 2026 et devrait atteindre 9,80 milliards USD d'ici 2031, à un TCAC de 21,97% sur la période 2026-2031. Cette expansion reflète un changement clair dans la prestation des services RH en entreprise, où les organisations passent d'une automatisation basée sur des règles à des systèmes capables de raisonner, de planifier et d'accomplir des tâches RH en plusieurs étapes avec moins d'intervention humaine continue. Les limites structurelles des effectifs au sein des équipes RH renforcent ce changement, même si les attentes en matière de service augmentent, même lorsque les équipes ne s'élargissent pas au même rythme. L'Amérique du Nord a dominé la demande en 2025, tandis que l'Asie-Pacifique est appelée à connaître la croissance la plus rapide, et ce schéma régional façonne les zones où les fournisseurs concentrent le déploiement de leurs produits et leurs activités de mise sur le marché. Le cloud est resté le principal modèle de déploiement, mais l'adoption hybride progresse rapidement car les secteurs réglementés ont encore besoin d'un contrôle plus strict sur les données sensibles des employés. La concurrence s'intensifie sur les plateformes, les outils de flux de travail et les services, tandis que les lacunes d'intégration et les exigences de gouvernance continuent de déterminer la vitesse à laquelle le marché de l'IA agentique dans les flux de travail RH peut se développer.

Principaux Enseignements du Rapport

- Par géographie, l'Amérique du Nord détenait 39,66% de la part du marché de l'IA agentique dans les flux de travail RH en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 28,47% jusqu'en 2031.

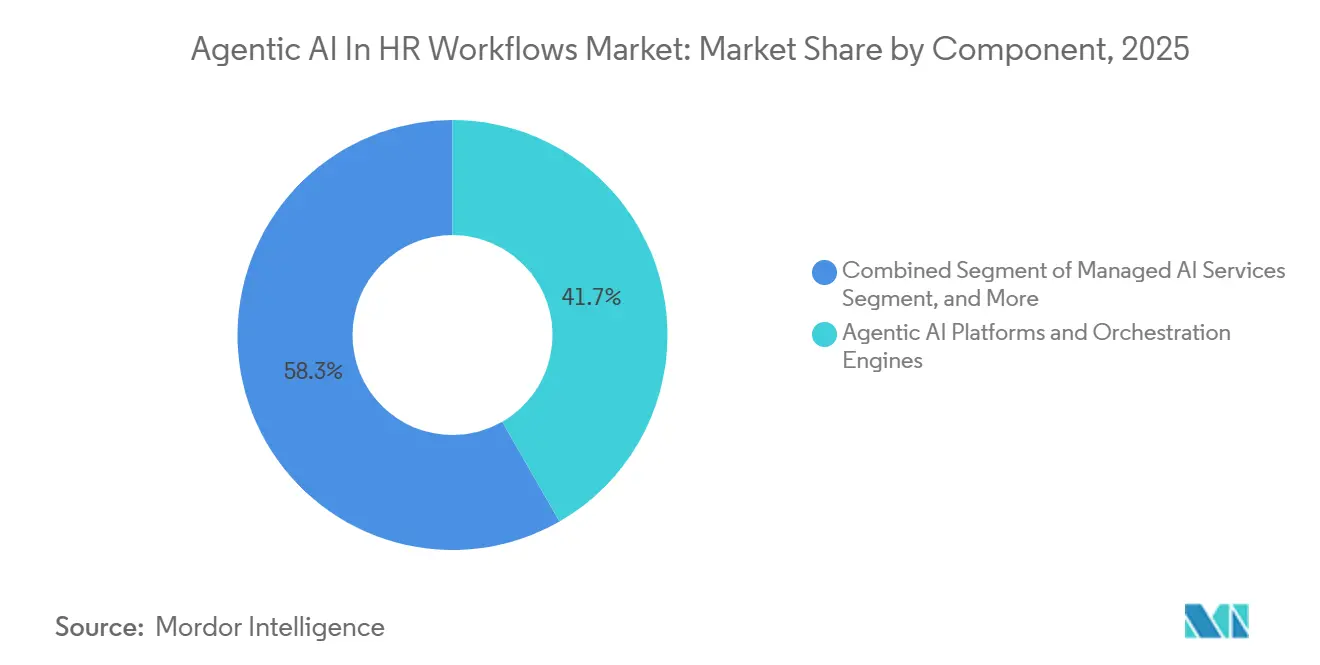

- Par composant, les plateformes d'IA agentique et les moteurs d'orchestration ont dominé avec une part de 41,71% en 2025, tandis que les services d'IA agentique gérés devraient se développer à un TCAC de 24,36% jusqu'en 2031.

- Par fonction, les agents d'acquisition de talents et de recrutement détenaient une part de 26,82% en 2025, tandis que les agents d'automatisation des opérations RH devraient croître à un TCAC de 27,14% jusqu'en 2031.

- Par modèle de déploiement, le déploiement basé sur le cloud représentait 67,91% des revenus de 2025, tandis que le déploiement hybride devrait croître à un TCAC de 25,42% jusqu'en 2031.

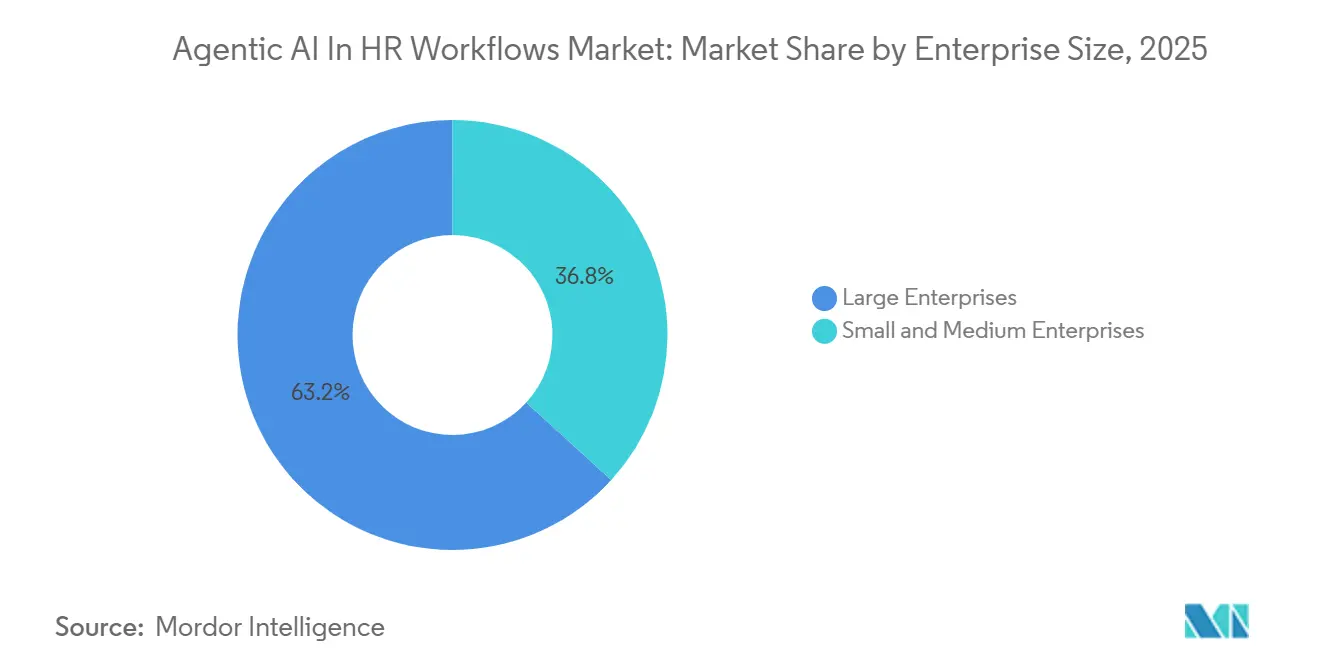

- Par taille d'entreprise, les grandes entreprises représentaient 63,21% de la part du marché de l'IA agentique dans les flux de travail RH en 2025, tandis que les PME devraient progresser à un TCAC de 26,73% jusqu'en 2031.

- Par secteur d'utilisation final, les technologies de l'information et les télécommunications ont conservé la plus grande part à 29,41% en 2025, tandis que la santé et les sciences de la vie devraient se développer à un TCAC de 23,91% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de l'IA Agentique dans les Flux de Travail RH

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Besoin Croissant de Prestation Autonome des Services RH | +5.2% | Mondial | Court terme (≤ 2 ans) |

| Demande Croissante de Décisions en Matière de Talents Basées sur les Compétences | +4.8% | Mondial, avec des gains précoces en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression Croissante pour Réduire les Délais des Cycles RH Sans Augmenter les Effectifs | +4.3% | Mondial | Court terme (≤ 2 ans) |

| Fragmentation des Piles Technologiques RH Créant une Demande d'Orchestration | +3.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Expansion des Attentes en Matière de Libre-Service des Employés dans l'Ensemble de la Main-d'Œuvre | +2.9% | Asie-Pacifique au cœur, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Avantage Précoce de la Conformité par Conception pour les Fournisseurs Prêts à la Gouvernance | +1.8% | Europe, avec des gains précoces en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Besoin Croissant de Prestation Autonome des Services RH

L'écart de productivité au sein des équipes RH est devenu suffisamment important pour que la simple automatisation ne suffise plus à le combler. Les organisations font toujours face à des volumes de dossiers croissants, à des attentes accrues en matière de services aux employés et à davantage de travail de conformité, même lorsque les effectifs RH restent limités. Dans le marché de l'IA agentique dans les flux de travail RH, cela pousse les acheteurs vers des systèmes capables de traiter les demandes de niveau 1 de la réception à la résolution avec moins d'intervention manuelle. La prestation de services autonome réduit également la tendance à transférer les demandes sensibles vers des feuilles de calcul locales ou des fils de messagerie lorsque les équipes sont surchargées. Une enquête auprès des dirigeants de 2026 a révélé que 62% des dirigeants de la suite C étaient insatisfaits de la façon dont les données sur les personnes se connectent aux performances de l'entreprise, ce qui soutient la demande de flux de travail RH mieux gouvernés. Cet écart aide le marché de l'IA agentique dans les flux de travail RH à favoriser les fournisseurs qui combinent l'automatisation des services avec une meilleure visibilité, des contrôles et une discipline des données.[1]SAP, "Innovations SAP SuccessFactors : Nouvelle ère de la GCH autonome," Centre d'actualités SAP, sap.com

Demande Croissante de Décisions en Matière de Talents Basées sur les Compétences

Les décisions en matière de talents basées sur les compétences passent des déclarations de politique à la conception des flux de travail quotidiens. Le graphe économique de LinkedIn a révélé qu'une approche basée sur les compétences élargit le vivier de talents en IA de 8,2 fois à l'échelle mondiale pour les rôles en IA, soit une amélioration de 34% par rapport aux rôles non liés à l'IA. Dans le marché de l'IA agentique dans les flux de travail RH, cela rend les graphes de compétences dynamiques et la logique de correspondance plus précieux que les filtres de qualifications statiques. Lorsque les résultats d'évaluation, les parcours de mobilité interne et les signaux de planification des effectifs alimentent le même environnement, chaque nouvelle action améliore les recommandations futures. Cela augmente également la demande d'outils d'orchestration, car les solutions ponctuelles ne peuvent pas maintenir les données de compétences synchronisées entre les tâches de recrutement, d'apprentissage et de mobilité. Une enquête de 2026 a révélé que 87% des directeurs des ressources humaines s'attendaient à une plus grande adoption de l'IA dans les processus RH, contre 83% en 2025, soulignant une demande plus forte pour des systèmes qui opérationnalisent les décisions basées sur les compétences à grande échelle.[2]Graphe économique LinkedIn, "Recrutement basé sur les compétences," Graphe économique LinkedIn, linkedin.com

Pression Croissante pour Réduire les Délais des Cycles RH Sans Augmenter les Effectifs

La pression pour réduire les délais des cycles RH sans augmenter les effectifs reste un déclencheur d'achat direct sur le marché de l'IA agentique dans les flux de travail RH. Les acheteurs privilégient des résultats visibles tels que le délai d'embauche, une réponse plus rapide aux demandes des employés et une moindre charge pour les managers sur les tâches RH de routine. Une fois que les tâches de présélection, de planification et de support aux employés de routine sont intégrées dans des flux agentiques, les équipes RH peuvent consacrer plus de temps aux exceptions et aux cas nécessitant un jugement. Ce changement modifie l'évaluation des fournisseurs car les acheteurs veulent une couverture claire des flux de travail, des contrôles basés sur les rôles et des transferts faciles vers les humains en cas de besoin. Les récents déploiements d'agents RH reflètent cette préférence pour l'exécution pratique des flux de travail plutôt que pour une large expérimentation de l'IA. En conséquence, le marché de l'IA agentique dans les flux de travail RH récompense les fournisseurs capables de démontrer un soulagement opérationnel dans des processus RH spécifiques plutôt que de simplement promettre des gains de productivité futurs.[3]Société pour la Gestion des Ressources Humaines, "État de l'IA dans les RH 2026 : Rapport complet," SHRM, shrm.org

Fragmentation des Piles Technologiques RH Créant une Demande d'Orchestration

La fragmentation des piles technologiques RH crée une demande durable de couches d'orchestration sur le marché de l'IA agentique dans les flux de travail RH. De nombreux employeurs utilisent encore des systèmes distincts pour les RH de base, le recrutement, l'apprentissage, la performance et la paie, ce qui rend l'automatisation de bout en bout difficile. Les acheteurs ont donc besoin d'une couche de contrôle capable de connecter les autorisations, de déclencher des actions et de surveiller les résultats sur plusieurs systèmes. Le système d'enregistrement des agents de Workday montre que la gouvernance et l'enregistrement deviennent des exigences fondamentales du produit plutôt que des fonctionnalités optionnelles. L'Agent Studio d'IA d'Oracle et les applications agentiques Fusion pointent également vers une exécution coordonnée sur des tâches RH liées plutôt que vers des copilotes autonomes. C'est pourquoi le marché de l'IA agentique dans les flux de travail RH continue de soutenir les dépenses d'infrastructure avant un déploiement plus large de la couche applicative.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Forte Sensibilité aux Biais d'Embauche, à la Confidentialité et aux Exigences d'Audit | -2.8% | Mondial, particulièrement en Europe | Court terme (≤ 2 ans) |

| Complexité de l'Intégration des SIRH et des Systèmes de Paie Hérités | -2.4% | Mondial, plus élevé en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Exigences de Supervision Humaine Limitant l'Autonomie Totale dans les Flux de Travail Critiques | -1.9% | Mondial | Long terme (≥ 4 ans) |

| Faible Standardisation des Processus dans les Déploiements du Marché Intermédiaire | -1.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte Sensibilité aux Biais d'Embauche, à la Confidentialité et aux Exigences d'Audit

Les biais, la confidentialité et les exigences d'audit restent les obstacles les plus persistants à une adoption plus large de l'IA agentique dans les flux de travail RH. La loi européenne sur l'IA classe l'IA utilisée dans le recrutement, l'évaluation des performances et la gestion des effectifs comme présentant un risque élevé en vertu de l'Annexe III, ce qui élève le niveau d'exigence en matière de documentation, de tests et de supervision. Cela signifie que les fournisseurs et les acheteurs ont besoin de registres clairs sur la qualité des données, le comportement des modèles, la supervision humaine et la surveillance après déploiement avant une utilisation à grande échelle. Le calendrier de mise en œuvre 2026 de la Commission européenne a accordé du temps supplémentaire pour la conformité, mais n'a pas éliminé la nécessité de mettre en place ces contrôles avant l'échéance. Cinquante-sept pour cent des professionnels RH dans les États américains dotés de lois sur l'IA en matière d'emploi ignoraient ces règles, et seulement 12% des organisations informées avaient des politiques conformes en place. Cela maintient le marché de l'IA agentique dans les flux de travail RH orienté vers les fournisseurs capables de montrer des pistes d'audit et des chemins de dérogation humaine dès le départ.[4]Parlement européen et Conseil de l'Union européenne, "Règlement (UE) 2024/1689 établissant des règles harmonisées sur l'intelligence artificielle," Journal officiel de l'Union européenne, eur-lex.europa.eu

Complexité de l'Intégration des SIRH et des Systèmes de Paie Hérités

La complexité de l'intégration des SIRH et des systèmes de paie hérités continue de ralentir la mise en œuvre sur le marché de l'IA agentique dans les flux de travail RH. Les flux de travail adjacents à la paie ne peuvent pas passer à une exécution autonome tant que les dossiers des employés, les règles d'approbation et les données de politique ne sont pas cohérents entre les systèmes. Les anciens modèles de données RH varient souvent selon l'unité commerciale, la géographie ou l'entité acquise, ce qui impose une cartographie des schémas avant que les agents puissent agir de manière fiable. Cela ralentit le déploiement même lorsque le cas commercial est clair, car le nettoyage technique doit avoir lieu avant que l'automatisation des processus puisse se développer. La charge est plus lourde dans les organisations du marché intermédiaire qui manquent d'équipes d'ingénierie d'intégration dédiées ou de programmes formels de gouvernance des données. Cela soutient également la demande de modèles de déploiement géré et de déploiement progressif sur le marché de l'IA agentique dans les flux de travail RH.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Plateformes et Moteurs d'Orchestration Ancrent la Part de Marché

Les plateformes d'IA agentique et les moteurs d'orchestration représentaient 41,71% de la taille du marché de l'IA agentique dans les flux de travail RH en 2025, donnant à la couche d'infrastructure la plus grande position commerciale. Les acheteurs commencent ici car l'enregistrement des agents, les autorisations, l'observabilité et le contrôle des flux de travail doivent être en place avant que les agents applicatifs puissent s'exécuter sur des processus RH sensibles. Cette séquence limite également le risque de gouvernance car les entreprises peuvent définir des politiques sur la façon dont les agents accèdent aux dossiers, déclenchent des actions et transfèrent les exceptions avant que l'automatisation plus large ne commence. Plus de 1 200 clients enregistraient et surveillaient des agents début 2026, indiquant que le déploiement axé sur la gouvernance passe en environnements de production. Les agents RH d'IA préconstruits et les applications de flux de travail suivent de près car ils offrent un délai de rentabilisation plus rapide pour les organisations qui souhaitent des cas d'utilisation visibles sans une mise en place complète de l'orchestration.

Les services d'IA agentique gérés devraient se développer à un TCAC de 24,36% jusqu'en 2031, le rythme le plus rapide dans la composition des composants. Le marché de l'IA agentique dans les flux de travail RH constate une demande plus forte pour ces services car de nombreux acheteurs souhaitent un soutien externe pour la configuration, la surveillance, le réentraînement et la gestion des politiques au fil du temps. Cela est particulièrement pertinent lorsque les équipes RH manquent de talents internes approfondis en opérations d'IA ou de personnel technique suffisant pour maintenir des flux de travail multi-agents complexes après le lancement. Une feuille de route 2026 présentant 15 nouveaux assistants axés sur les RH dans le cadre d'une version plus large de 200 agents d'entreprise montre comment les fournisseurs conditionnent davantage de capacités gérées et guidées au lieu de laisser tout le travail de déploiement aux clients. Les services professionnels restent importants car la refonte des flux de travail, la gestion du changement et la mise en place de la gouvernance restent nécessaires avant que l'exécution autonome puisse se développer sur le marché de l'IA agentique dans les flux de travail RH.

Par Fonction : L'Acquisition de Talents en Tête, l'Automatisation des Opérations RH Prend de l'Ampleur

Les agents d'acquisition de talents et de recrutement représentaient 26,82% des revenus de 2025, faisant de l'embauche le plus grand segment fonctionnel du marché de l'IA agentique dans les flux de travail RH. Le recrutement reste le principal point d'entrée car il génère un volume élevé de transactions et les résultats sont plus faciles à mesurer grâce à la vitesse de présélection, à la coordination des entretiens et aux indicateurs de délai d'embauche. Les employeurs font également face à une pression continue pour élargir les viviers de candidats sans surcharger les recruteurs, ce qui rend le soutien structuré des agents attrayant. La fonction évolue désormais au-delà de la présélection vers les entretiens et l'exécution des flux de travail dans les grands environnements de gestion du capital humain. L'intégration d'un intervieweur d'IA avec une grande plateforme de recrutement en nuage en mai 2026 montre que les entretiens autonomes basés sur les compétences s'intègrent dans les piles de recrutement d'entreprise grand public.

Les agents d'automatisation des opérations RH devraient croître à un TCAC de 27,14% jusqu'en 2031, le taux le plus rapide parmi les fonctions du marché de l'IA agentique dans les flux de travail RH. Cette croissance provient du traitement répétitif des dossiers, de l'administration des avantages sociaux, du traitement des absences, de la collecte de documents et de la résolution des requêtes de niveau 1, où les volumes de processus sont élevés et les décisions sont souvent basées sur des règles. Ces flux de travail affectent également directement l'expérience des employés, permettant aux acheteurs de constater rapidement des améliorations du service après le déploiement. Un spécialiste de l'IA conçu pour résoudre les cas RH courants grâce à la récupération de cas historiques et à la recherche de connaissances sur les politiques s'aligne sur la direction commerciale de ce segment. À mesure que les modèles de langage s'améliorent sur les demandes non structurées, le marché de l'IA agentique dans les flux de travail RH est susceptible de s'approfondir dans les RH opérationnelles avant que les décisions entièrement autonomes ne s'étendent aux processus plus sensibles.

Par Modèle de Déploiement : Le Cloud Commande la Part, le Hybride Croît le Plus Vite

Le déploiement basé sur le cloud détenait 67,91% des revenus de 2025 et est resté le plus grand modèle de prestation sur le marché de l'IA agentique dans les flux de travail RH. Les environnements cloud facilitent la mise à jour des modèles, la connexion de services externes et la mise à l'échelle des flux de travail sur plusieurs unités commerciales sans infrastructure locale lourde. Le modèle s'aligne également sur des structures commerciales basées sur l'utilisation, ce qui donne aux acheteurs plus de flexibilité lorsque les volumes d'embauche et la demande de services évoluent au cours de l'année. Cela est important tant pour les grandes entreprises que pour les petites entreprises car le déploiement en nuage réduit la charge opérationnelle de maintenir les outils agentiques à jour. La discussion sur la consommation de type flexible et les cas d'utilisation des agents RH souligne pourquoi la prestation en nuage reste la voie par défaut pour de nombreuses organisations entrant sur ce marché.

Le déploiement hybride devrait se développer à un TCAC de 25,42% jusqu'en 2031, le rythme le plus rapide parmi les modèles de déploiement. La croissance reflète la nécessité de conserver les données sensibles des employés dans des environnements contrôlés tout en continuant à utiliser l'orchestration basée sur le cloud pour une exécution plus large des flux de travail. Dans le secteur de l'IA agentique dans les flux de travail RH, cet équilibre est particulièrement important pour les utilisateurs des secteurs de la santé, des services financiers et du gouvernement travaillant sous des règles de résidence et d'audit. Le traitement à haut risque de l'IA en matière d'emploi par la loi européenne sur l'IA renforce la raison pour laquelle de nombreux acheteurs préfèrent des architectures qui séparent les dossiers sensibles des couches d'exécution évolutives. Le déploiement sur site a encore sa place dans des environnements très contrôlés, mais le hybride devient le compromis le plus pratique dans les parties réglementées du marché de l'IA agentique dans les flux de travail RH.

Par Taille d'Entreprise : Les Grandes Entreprises Dominent, les PME Réduisent l'Écart

Les grandes entreprises représentaient 63,21% des revenus de 2025, leur donnant la position de tête sur le marché de l'IA agentique dans les flux de travail RH. Leur avantage provient de volumes de transactions RH plus importants, de budgets plus solides et d'équipes dédiées capables de gérer l'intégration, la gouvernance et la gestion du changement en parallèle. Ces organisations voient également un retour sur investissement plus clair des couches d'orchestration car elles exécutent davantage de flux de travail sur plus d'unités commerciales et de géographies. Huit applications RH agentiques lancées en avril 2026 étaient clairement ciblées pour un déploiement à l'échelle de l'entreprise dans les domaines de l'embauche, de la planification, du soutien aux managers et des opérations de la main-d'œuvre. Cela maintient le segment des grandes entreprises à l'avant de l'adoption car la complexité rend l'automatisation coordonnée plus précieuse.

Les PME devraient se développer à un TCAC de 26,73% jusqu'en 2031, le taux de croissance le plus rapide parmi les tailles d'entreprise sur le marché de l'IA agentique dans les flux de travail RH. Les agents préconstruits et la tarification basée sur l'utilisation facilitent l'entrée dans la catégorie pour les entreprises avec de petites équipes RH et une capacité informatique limitée. Des modèles de déploiement plus simples réduisent également le besoin de longs projets de configuration, ce qui est important lorsque les acheteurs souhaitent des gains opérationnels rapides. Un fournisseur de logiciels RH de premier plan a déclaré sa rentabilité au premier trimestre 2026 tout en servant 16 000 clients et 1,5 million d'utilisateurs finaux, et a intégré une équipe axée sur l'IA dans son organisation de produits et d'ingénierie pour accélérer sa feuille de route en matière d'IA. Ce schéma suggère que le marché de l'IA agentique dans les flux de travail RH s'élargira à mesure que les petites entreprises adopteront des capacités packagées plutôt que de construire des piles d'automatisation personnalisées.

Par Secteur d'Utilisation Final : L'Informatique et les Télécommunications Ancrent la Demande, la Santé et les Sciences de la Vie Accélèrent

Les technologies de l'information et les télécommunications détenaient 29,41% des revenus de 2025, en faisant le plus grand segment d'utilisation final sur le marché de l'IA agentique dans les flux de travail RH. Le secteur bénéficie d'une grande maturité numérique, de grandes populations de sous-traitants et d'une pression constante pour sourcer, évaluer et déplacer les talents rapidement. Ces conditions soutiennent une demande stable pour les outils de recrutement, de mobilité interne et d'automatisation des services RH capables de travailler sur des équipes distribuées. Le segment tend également à accepter de nouveaux modèles de flux de travail plus tôt car les équipes RH et informatiques collaborent déjà étroitement sur les déploiements de logiciels d'entreprise. Cette volonté précoce de tester et de développer de nouveaux outils a aidé ce secteur à ancrer la demande d'IA agentique dans les flux de travail RH.

La santé et les sciences de la vie devraient croître à un TCAC de 23,91% jusqu'en 2031, le rythme le plus rapide parmi les utilisateurs finaux. La croissance reflète les pénuries de personnel, les exigences de vérification des qualifications, les exigences de conformité et les volumes élevés d'intégration, qui rendent les flux de travail lents et manuels difficiles à maintenir. Ces employeurs sont sous pression pour automatiser la présélection, la vérification des qualifications et les tâches de service sans perdre la traçabilité. Dans le secteur de l'IA agentique dans les flux de travail RH, cela fait de la gouvernance et de la traçabilité des éléments aussi importants que la vitesse d'automatisation brute. Ce mélange d'urgence et de supervision pousse les fournisseurs à adapter les flux de travail aux environnements réglementés plutôt qu'uniquement aux secteurs axés sur le numérique sur le marché de l'IA agentique dans les flux de travail RH.

Analyse Géographique

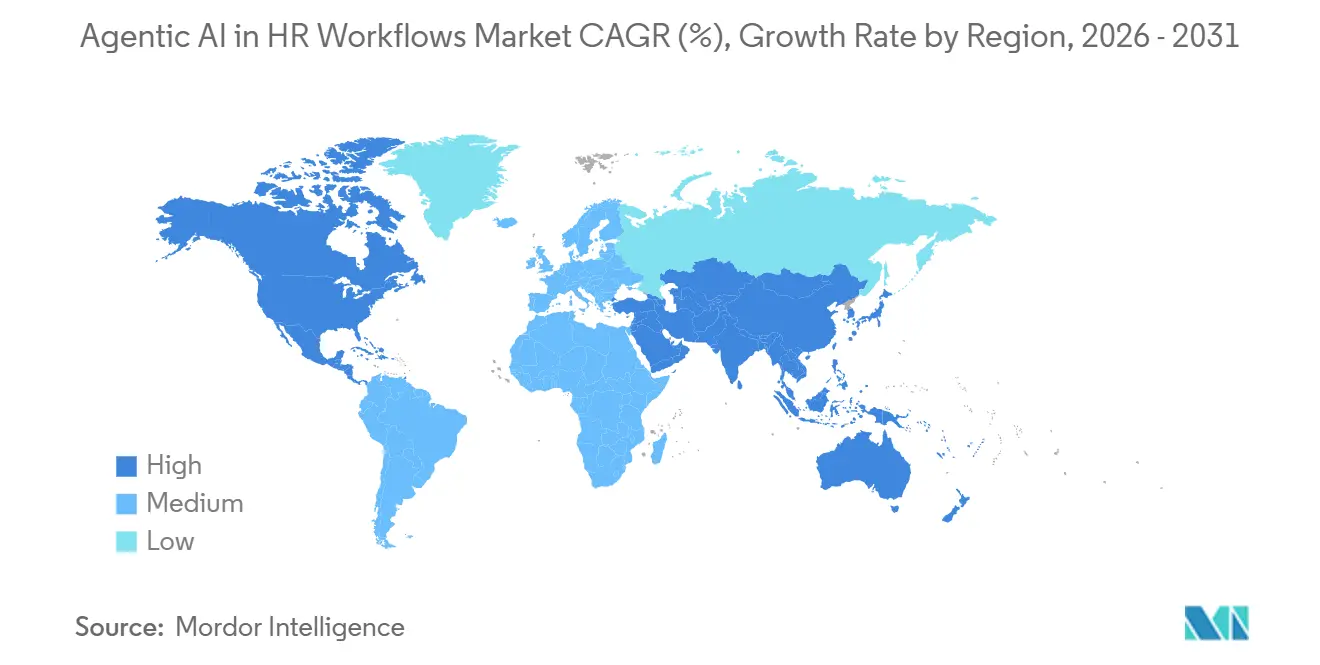

L'Amérique du Nord détenait 39,66% de la part du marché de l'IA agentique dans les flux de travail RH en 2025, en faisant le plus grand marché régional. Les États-Unis sont restés le principal centre de demande car les acheteurs d'entreprise, les fournisseurs de plateformes et les partenaires d'intégration y sont concentrés. Une enquête de 2026 a révélé que 87% des directeurs des ressources humaines s'attendaient à une plus grande adoption de l'IA dans les processus RH, contre 83% en 2025, ce qui soutient la dynamique de demande continue dans la région. Les grandes organisations donnent le rythme régional car elles peuvent financer simultanément la gouvernance, l'intégration et la refonte des flux de travail. L'Europe affiche des cycles de déploiement plus lents car la loi européenne sur l'IA et les exigences locales de consultation du travail ajoutent des étapes de documentation, d'examen et d'approbation avant la mise en service.

L'Asie-Pacifique devrait enregistrer la croissance la plus rapide sur le marché de l'IA agentique dans les flux de travail RH, avec un TCAC de 28,47% jusqu'en 2031. La demande augmente en Asie du Sud-Est, en Inde, en Corée du Sud, en Chine, au Japon et en Australie, car les employeurs cherchent des moyens de gérer le recrutement, l'intégration et la planification des effectifs avec des équipes plus légères. Le Japon se distingue car l'adoption par les entreprises est déjà large, mais plusieurs cas d'utilisation RH ont encore de la marge pour s'approfondir. Environ 90% des entreprises membres interrogées utilisaient l'IA sous une forme ou une autre en avril 2026, tandis que l'adoption de l'IA pour l'évaluation des performances restait proche de 5%, laissant de la place pour un déploiement plus large des flux de travail RH. Les initiatives nationales de politique en matière d'IA et les enquêtes sur la main-d'œuvre montrent que le développement des politiques et la planification de la gouvernance progressent parallèlement à l'adoption, ce qui affecte la qualification des fournisseurs et les achats.

L'Amérique du Sud, le Moyen-Orient et l'Afrique détenaient des parts plus petites du marché de l'IA agentique dans les flux de travail RH en 2025, mais ils restent importants pour l'expansion à long terme. Le Brésil mène la demande précoce en Amérique du Sud, tandis que les Émirats arabes unis et l'Arabie saoudite servent de marchés de déploiement précoce au Moyen-Orient car la planification des effectifs et l'automatisation de l'embauche s'alignent sur leurs priorités de politique du travail. L'Afrique du Sud est le centre de demande le plus clair en Afrique, et le Nigeria et le Kenya attirent des plateformes RH natives du cloud qui peuvent raccourcir les délais d'adoption pour les employeurs du marché intermédiaire. Ces régions font encore face à des contraintes budgétaires et de standardisation des processus, mais elles offrent de la place pour les fournisseurs capables de conditionner des flux de travail conformes sans travail d'intégration lourd sur le marché de l'IA agentique dans les flux de travail RH.

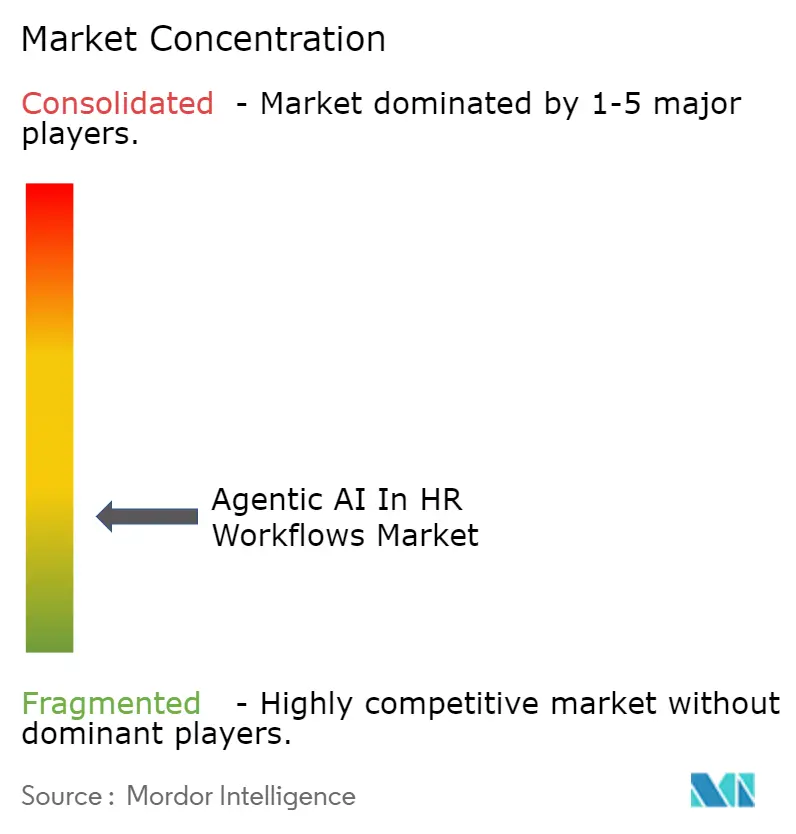

Paysage Concurrentiel

Le marché de l'IA agentique dans les flux de travail RH reste modérément fragmenté car la concurrence est répartie entre les couches d'infrastructure, d'application et de services. Un grand fournisseur de logiciels d'entreprise a renforcé sa position en mai 2026 en annonçant 200 agents d'IA spécialisés dans les fonctions d'entreprise, dont 15 nouveaux assistants axés sur les RH pour la paie, le recrutement, l'intégration et la prestation de services RH. Un autre grand fournisseur a suivi avec huit applications RH agentiques en avril 2026, renforçant sa stratégie d'intégration d'agents coordonnés dans une plateforme d'entreprise plus large. Plus de 1 200 clients enregistraient et surveillaient des agents début 2026 via une plateforme de gouvernance des agents de premier plan. Ces mouvements montrent que les acteurs en place veulent que la capacité agentique soit traitée comme faisant partie du cœur de la plateforme, et non comme un module complémentaire séparé.

La concurrence est également façonnée par la capacité des fournisseurs à connecter les données de compétences, les autorisations de flux de travail et l'interopérabilité dans le même environnement opérationnel. L'intégration d'une solution d'entretien par IA avec une grande plateforme de recrutement en nuage illustre comment les partenariats sont utilisés pour placer les entretiens agentiques dans les systèmes RH établis au lieu de forcer un remplacement complet de la plateforme. Une approche axée sur les services centrée sur le traitement autonome des dossiers RH gagne également du terrain car de nombreuses entreprises commencent par le support aux employés avant de s'étendre à des décisions plus sensibles. Les feuilles de route d'IA des fournisseurs de logiciels RH axés sur les PME montrent que les participants plus petits du marché se déplacent également rapidement pour intégrer des fonctionnalités agentiques dans les logiciels RH standard. Cela signifie que la pression concurrentielle n'est pas limitée aux plus grandes plateformes de gestion du capital humain sur le marché de l'IA agentique dans les flux de travail RH.

La différenciation la plus durable évolue vers la profondeur de l'orchestration, la préparation à la conformité et la simplicité du déploiement plutôt que vers un positionnement générique de l'IA. Les fournisseurs capables de démontrer une exécution sécurisée des flux de travail sur plusieurs outils sont plus susceptibles de gagner plus tôt dans les cycles d'achat réglementés. Ceux qui peuvent également conditionner des flux de travail prêts à l'emploi pour les petits acheteurs ont de meilleures chances d'élargir l'adoption au-delà des entreprises de premier rang. Au fil du temps, le marché de l'IA agentique dans les flux de travail RH est susceptible de récompenser les entreprises qui combinent gouvernance, automatisation utilisable et modèles commerciaux flexibles dans une offre unique.

Leaders du Secteur de l'IA Agentique dans les Flux de Travail RH

-

Eightfold AI, Inc.

-

Phenom People, Inc.

-

iCIMS, Inc.

-

Paradox, Inc.

-

Beamery, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Eightfold AI a intégré l'intervieweur d'IA avec Oracle Fusion Cloud Recruiting, permettant des entretiens autonomes basés sur les compétences et un approvisionnement simplifié via Oracle Universal Credits.

- Mai 2026 : SAP a dévoilé sa vision de la gestion du capital humain autonome, en introduisant les assistants Joule pour la paie, le recrutement, l'intégration et la prestation de services RH, ainsi que des capacités de planification des effectifs pilotées par l'IA.

- Avril 2026 : Oracle a lancé huit applications agentiques Fusion pour les RH, alimentées par des agents d'IA spécialisés via Oracle AI Agent Studio pour une automatisation coordonnée des flux de travail RH.

- Avril 2026 : Personio a atteint la rentabilité tout en servant 16 000 clients et 1,5 million d'utilisateurs, et a accéléré sa feuille de route en matière d'IA en intégrant l'équipe aurio dans son organisation produit.

Portée du Rapport sur le Marché de l'IA Agentique dans les Flux de Travail RH

Le marché de l'IA agentique dans les flux de travail RH désigne les plateformes et services intelligents qui intègrent des agents d'IA autonomes dans les processus RH, permettant une prise de décision dynamique basée sur les compétences et une orchestration des flux de travail. Ces solutions comprennent des moteurs d'orchestration, des agents RH d'IA préconstruits, des services professionnels et des offres d'IA gérées qui automatisent et optimisent des fonctions telles que l'acquisition de talents, la gestion du cycle de vie des employés, la mobilité interne, la planification des effectifs et les opérations RH.

Le rapport sur le marché de l'IA agentique dans les flux de travail RH est segmenté par composant (plateformes d'IA agentique et moteurs d'orchestration, agents RH d'IA préconstruits et applications de flux de travail, services professionnels, services d'IA agentique gérés), fonction (agents d'acquisition de talents et de recrutement, agents du cycle de vie des employés et de services RH, agents de développement des talents et de mobilité interne, agents de planification des effectifs et d'intelligence, agents d'automatisation des opérations RH), modèle de déploiement (basé sur le cloud, hybride et sur site), taille d'entreprise (grandes entreprises et petites et moyennes entreprises), secteur d'utilisation final (technologies de l'information et télécommunications, santé et sciences de la vie, banque, services financiers et assurance, commerce de détail et commerce électronique, fabrication industrielle, gouvernement et secteur public, et autres secteurs d'utilisation final) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Plateformes d'IA Agentique et Moteurs d'Orchestration |

| Agents RH d'IA Préconstruits et Applications de Flux de Travail |

| Services Professionnels |

| Services d'IA Agentique Gérés |

| Agents d'Acquisition de Talents et de Recrutement |

| Agents du Cycle de Vie des Employés et de Services RH |

| Agents de Développement des Talents et de Mobilité Interne |

| Agents de Planification des Effectifs et d'Intelligence |

| Agents d'Automatisation des Opérations RH |

| Basé sur le Cloud |

| Hybride |

| Sur Site |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Technologies de l'Information et Télécommunications |

| Santé et Sciences de la Vie |

| Banque, Services Financiers et Assurance |

| Commerce de Détail et Commerce Électronique |

| Fabrication Industrielle |

| Gouvernement et Secteur Public |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Kenya | |

| Reste de l'Afrique |

| Par Composant | Plateformes d'IA Agentique et Moteurs d'Orchestration | |

| Agents RH d'IA Préconstruits et Applications de Flux de Travail | ||

| Services Professionnels | ||

| Services d'IA Agentique Gérés | ||

| Par Fonction | Agents d'Acquisition de Talents et de Recrutement | |

| Agents du Cycle de Vie des Employés et de Services RH | ||

| Agents de Développement des Talents et de Mobilité Interne | ||

| Agents de Planification des Effectifs et d'Intelligence | ||

| Agents d'Automatisation des Opérations RH | ||

| Par Modèle de Déploiement | Basé sur le Cloud | |

| Hybride | ||

| Sur Site | ||

| Par Taille d'Entreprise | Grandes Entreprises | |

| Petites et Moyennes Entreprises | ||

| Par Secteur d'Utilisation Final | Technologies de l'Information et Télécommunications | |

| Santé et Sciences de la Vie | ||

| Banque, Services Financiers et Assurance | ||

| Commerce de Détail et Commerce Électronique | ||

| Fabrication Industrielle | ||

| Gouvernement et Secteur Public | ||

| Autres Secteurs d'Utilisation Final | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des services de transformation RH en 2026, et quelles sont les perspectives jusqu'en 2031 ?

Le marché des services de transformation RH valait 23,12 milliards USD en 2026 et devrait atteindre 36,29 milliards USD d'ici 2031, avec une croissance à un TCAC de 9,44% sur la période 2026-2031.

Qu'est-ce qui stimule la demande de services de transformation RH en ce moment ?

La demande est soutenue par la refonte du modèle opérationnel des entreprises, l'optimisation de la gestion du capital humain en nuage, l'adoption de l'analytique des effectifs et la pression pour améliorer l'expérience des employés et l'agilité dans les effectifs distribués.

Quel type de service domine les dépenses dans cet espace ?

La transformation et la réingénierie des processus RH ont dominé les dépenses avec une part de 28,37% en 2025, montrant que les clients privilégient encore la refonte des flux de travail avant une superposition technologique plus large.

Quel groupe d'acheteurs se développe le plus rapidement ?

Les petites et moyennes entreprises devraient croître à un TCAC de 12,84% jusqu'en 2031, car les plateformes en nuage préconfigurées et les modèles de prestation modulaires abaissent la barrière à l'entrée.

Quel secteur d'utilisation final connaît la croissance la plus rapide ?

La santé et les sciences de la vie devraient afficher la croissance la plus rapide à un TCAC de 13,47% jusqu'en 2031, soutenue par les besoins de refonte des effectifs, de perfectionnement des compétences et de réduction de la charge administrative.

Quelle région offre la plus forte opportunité de croissance jusqu'en 2031 ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 14,26%, soutenue par la formalisation des effectifs, les programmes de numérisation et une réévaluation plus large des modèles opérationnels chez les grands employeurs.

Dernière mise à jour de la page le: