Taille et part du marché de la planification des effectifs basée sur l'IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

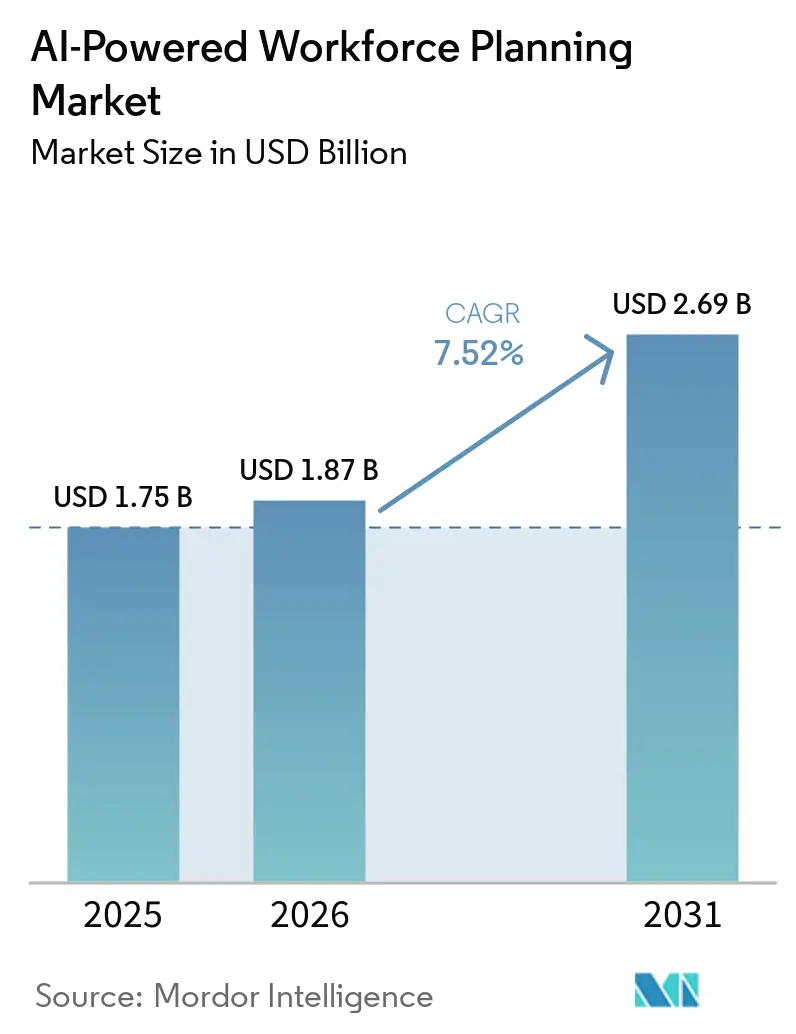

| Taille du Marché (2026) | 1.87 Milliards de dollars |

| Taille du Marché (2031) | 2.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la planification des effectifs basée sur l'IA par Mordor Intelligence

La taille du marché de la planification des effectifs basée sur l'IA devrait passer de 1,75 milliard USD en 2025 à 1,87 milliard USD en 2026 et devrait atteindre 2,69 milliards USD d'ici 2031 à un CAGR de 7,52 % sur la période 2026-2031. La croissance du marché de la planification des effectifs basée sur l'IA est moins portée par les budgets généraux de numérisation que par un glissement net de la planification annuelle des effectifs vers une intelligence des effectifs continue et assistée par l'IA, mise à jour plus fréquemment. Les organisations qui géraient autrefois la planification des effectifs principalement au sein des RH l'associent désormais directement à la finance, aux opérations et à la stratégie d'entreprise, réduisant les cycles de décision de trimestres à semaines et, dans certains cas, à des fenêtres de révision quasi en temps réel. La demande augmente également parce que les programmes d'automatisation d'entreprise obligent les employeurs à décider quels rôles vont évoluer, quels employés peuvent être redéployés et où les budgets de requalification généreront le retour opérationnel le plus rapide. La concurrence sur le marché de la planification des effectifs basée sur l'IA s'éloigne des listes de fonctionnalités larges pour se concentrer sur la précision des modèles, l'explicabilité, la profondeur d'intégration et la capacité à s'intégrer dans les environnements HCM et ERP existants. Parallèlement, les coûts de conformité réglementaire, les défis d'unification des données et les résistances dans les environnements réglementés ou sensibles aux syndicats façonnent les comportements d'achat et maintiennent le marché de la planification des effectifs basée sur l'IA modérément fragmenté.

Principaux enseignements du rapport

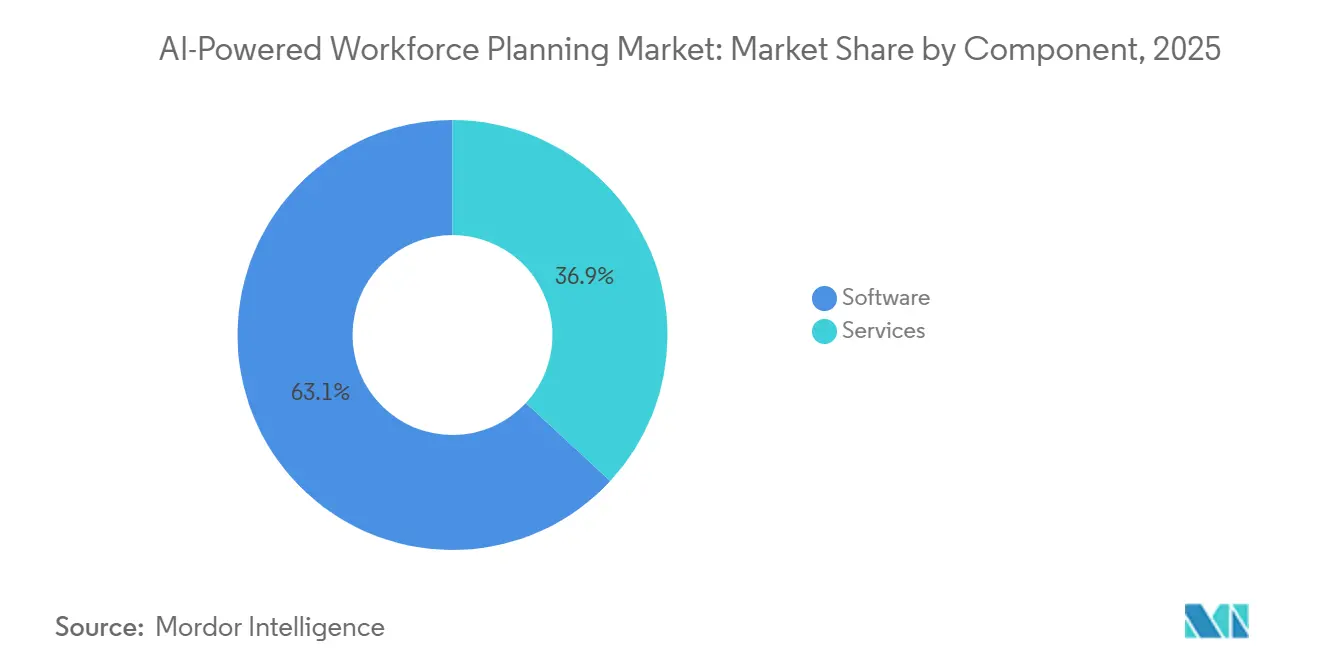

- Par composant, les logiciels détenaient 63,12 % de la part du marché de la planification des effectifs basée sur l'IA en 2025, tandis que les services devraient se développer à un CAGR de 10,41 % jusqu'en 2031.

- Par type de logiciel, la gestion des temps et des présences était en tête avec une part de 37,14 % en 2025, tandis que l'analyse des effectifs devrait croître à un CAGR de 9,33 % jusqu'en 2031.

- Par mode de déploiement, le déploiement sur site représentait 67,88 % de la part du marché de la planification des effectifs basée sur l'IA en 2025, tandis que le cloud devrait progresser à un CAGR de 10,72 % jusqu'en 2031.

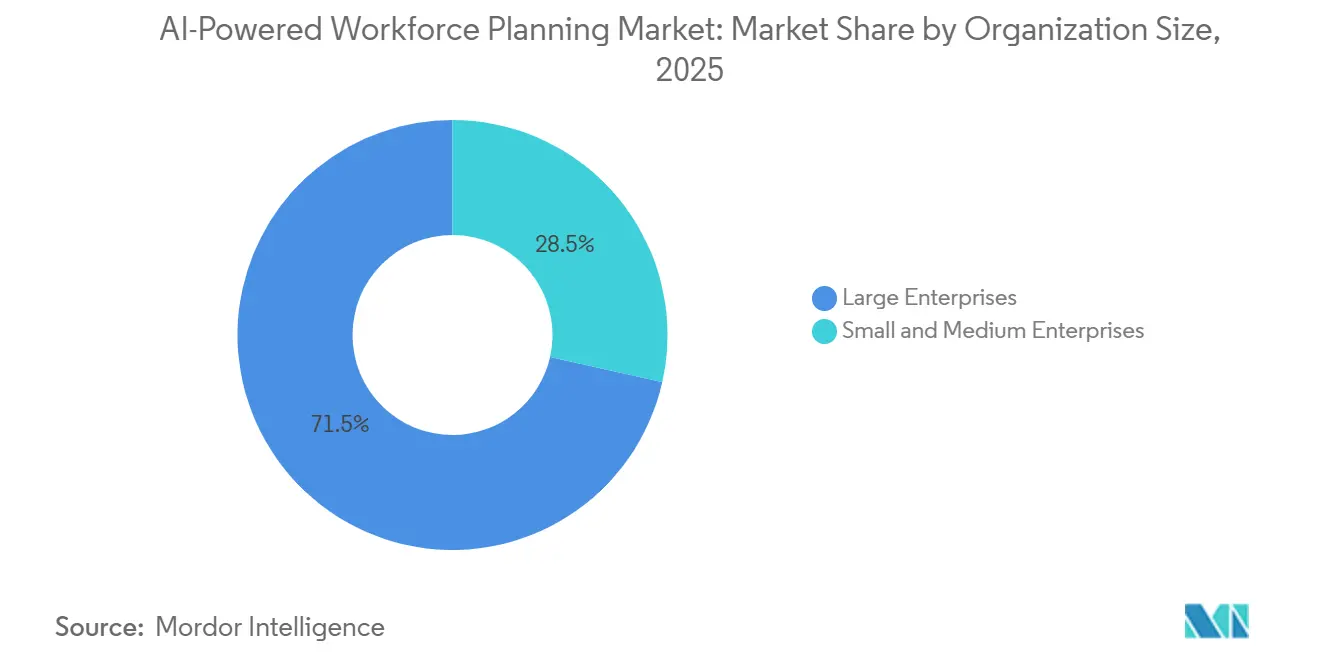

- Par taille d'organisation, les grandes entreprises détenaient 71,49 % de la part en 2025, tandis que les PME devraient enregistrer la croissance la plus rapide à un CAGR de 10,05 % jusqu'en 2031.

- Par secteur d'utilisation final, l'informatique et les télécommunications représentaient 32,41 % de la part du marché de la planification des effectifs basée sur l'IA en 2025, tandis que la santé et les sciences de la vie devraient se développer à un CAGR de 8,91 % jusqu'en 2031.

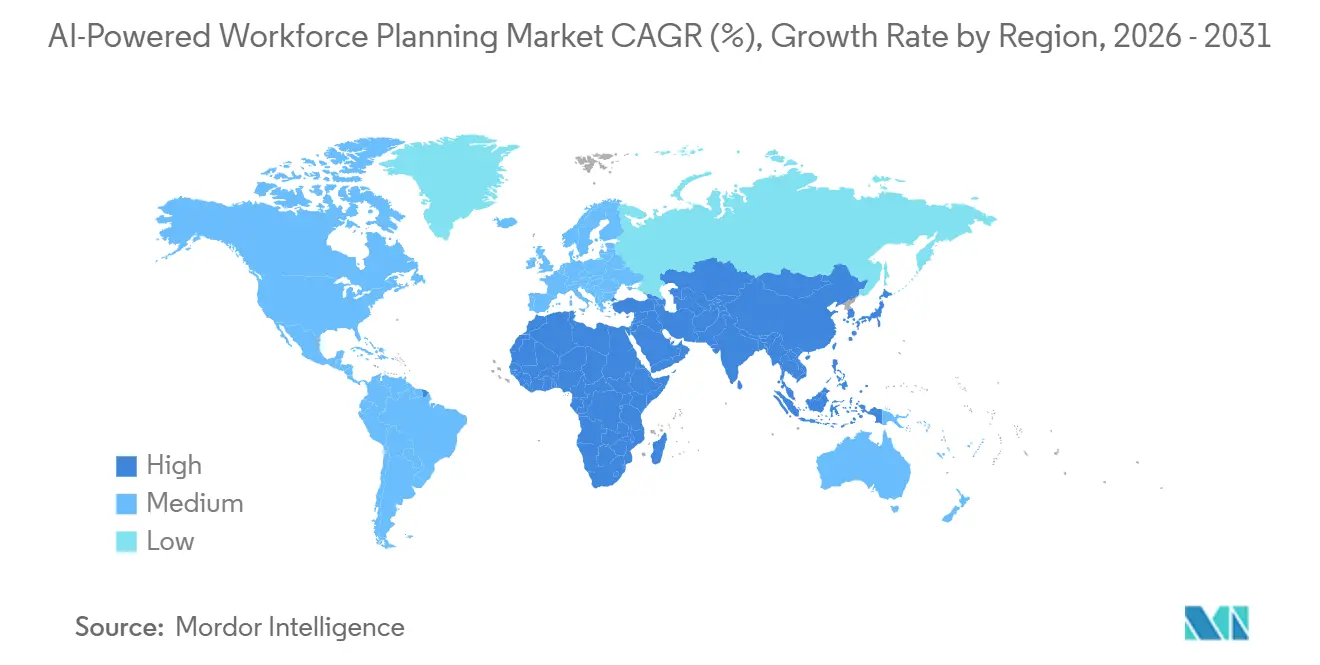

- Par géographie, l'Amérique du Nord détenait 38,56 % de la part en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 9,67 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la planification des effectifs basée sur l'IA

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les copilottes IA agentiques réduisent les cycles de planification des effectifs | +2.1% | Mondial, avec des gains précoces en Amérique du Nord et en Europe du Nord | Court terme (≤ 2 ans) |

| Besoin d'une allocation des talents basée sur les données dans les effectifs hybrides et distribués | +1.8% | Mondial, plus fort en Amérique du Nord, en Europe et en Australie et Nouvelle-Zélande | Moyen terme (2-4 ans) |

| Adoption croissante de la planification des effectifs basée sur les compétences et de la mobilité interne | +1.5% | Mondial, avec une adoption concentrée en Europe et en APAC | Moyen terme (2-4 ans) |

| Intégration du HCM cloud et de l'ERP permettant des prévisions continues des effectifs | +1.2% | Cœur Amérique du Nord et UE, avec des retombées vers l'APAC et le Moyen-Orient | Moyen terme (2-4 ans) |

| Pression sur les coûts de main-d'œuvre et besoin d'optimisation de la productivité | +0.9% | Mondial, plus aigu dans la santé, le commerce de détail et la fabrication en Amérique du Nord | Court terme (≤ 2 ans) à moyen terme (2-4 ans) |

| Redéploiement des effectifs piloté par l'IA pour les programmes d'automatisation d'entreprise | +0.7% | Amérique du Nord et Europe, avec une adoption précoce dans les secteurs technologiques de l'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les copilottes IA agentiques compriment les cycles de planification d'entreprise

Le marché de la planification des effectifs basée sur l'IA évolue au-delà des outils d'IA assistive vers des systèmes agentiques capables de connecter des données, d'exécuter des scénarios et de recommander des actions avec moins d'intervention humaine. Les lancements de produits en 2025 et 2026 montrent que les flux de travail de planification autonomes s'intègrent dans les feuilles de route des logiciels de gestion des effectifs grand public plutôt que de rester dans des pilotes expérimentaux.[1]Legion Technologies, "Legion lance plus de 90 innovations IA pour les effectifs," Legion Technologies, legion.co Legion a introduit plus de 90 innovations IA pour les effectifs en janvier 2026, et Eightfold a lancé TalentForge en mai 2026 pour permettre aux entreprises de créer des applications RH personnalisées sur sa couche d'intelligence des talents. Ce glissement réduit la distance entre une question de planification et une réponse opérationnelle, notamment lorsque les prévisions de main-d'œuvre, les plannings et les données de compétences doivent être mis à jour simultanément. Il exerce également une pression sur les fournisseurs qui s'appuient encore sur des flux de travail par lots plus lents et révisés par des humains, car les acheteurs attendent de plus en plus une planification continue plutôt que des rapports périodiques. Les entreprises ont toujours besoin de règles de substitution solides et de flux de travail auditables, car une automatisation plus rapide ne soutient le marché de la planification des effectifs basée sur l'IA que lorsque la gouvernance est intégrée dans les processus de planification quotidiens.

Besoin d'une allocation des talents basée sur les données dans les effectifs hybrides et distribués

Les modèles de travail hybrides et distribués rendent les instantanés statiques des effectifs beaucoup moins utiles sur le marché de la planification des effectifs basée sur l'IA. Les acheteurs ont de plus en plus besoin d'une visibilité en temps réel sur les niveaux d'effectifs, les plannings, la mobilité interne, la demande de main-d'œuvre et les limites budgétaires à travers les sites, les équipes et les types de travailleurs. SD Worx a rapporté que 48,2 % des organisations européennes ont identifié l'efficacité de la planification et l'adéquation des effectifs comme principales raisons de faire de la planification des effectifs une priorité pour 2026. Ce schéma montre que de nombreux employeurs achètent ces outils pour protéger la continuité opérationnelle quotidienne et les niveaux de service, et non simplement pour poursuivre une expérimentation numérique. Les agents IA préconfigurés d'Oracle dans Fusion Cloud HCM illustrent également comment les fournisseurs intègrent la mobilité interne, le développement de carrière, la planification de la succession et la détection des anomalies de paie dans un flux de travail unique et connecté. Alors que les structures de travail hybrides se maintiennent, les plateformes qui connectent la disponibilité des talents à la demande commerciale améliorent leur position sur le marché de la planification des effectifs basée sur l'IA.

Adoption croissante de la planification des effectifs basée sur les compétences et de la mobilité interne

Le marché de la planification des effectifs basée sur l'IA bénéficie également d'un glissement net de la planification par intitulé de poste vers la planification basée sur les compétences. SD Worx a constaté que 55,3 % des organisations européennes passent d'une planification basée sur les rôles à une planification basée sur les compétences, ce qui indique que ce changement est déjà en train de devenir courant dans les processus de gestion des effectifs. Ce changement accroît la demande de plateformes capables d'inférer des compétences à partir de l'historique de travail, de l'activité de projet, des dossiers de formation et des signaux de performance, plutôt que de s'appuyer uniquement sur des profils d'employés statiques. Le lancement par Oracle en septembre 2025 d'agents de mobilité interne et de planification de la succession montre comment les fournisseurs intègrent la logique des compétences directement dans les flux de travail HCM établis. La suite IA Henshaw d'Orgvue a également réduit le travail de regroupement des rôles de plusieurs mois à quelques minutes, ce qui soutient un regroupement plus rapide des rôles et une planification du redéploiement à grande échelle. À mesure que ce glissement s'approfondit, le marché de la planification des effectifs basée sur l'IA se rapproche des cas d'usage de mobilité interne, de redéploiement et de requalification que les anciens systèmes de planification ne traitaient que de manière limitée.

L'intégration du HCM cloud et de l'ERP permet des prévisions continues des effectifs

L'intégration du HCM cloud et de l'ERP devient une exigence pratique sur le marché de la planification des effectifs basée sur l'IA, car les prévisions continues dépendent de données partagées entre les RH, la finance et les opérations. Le déploiement sur site représentait encore 67,9 % du marché en 2025, mais le cloud devrait croître à un CAGR de 10,7 % jusqu'en 2031, ce qui indique que la migration est déjà passée des programmes pilotes à une transition structurelle. Oracle a intégré des agents IA préconfigurés directement dans Fusion Cloud HCM, illustrant comment les fournisseurs utilisent les environnements cloud natifs pour fournir des mises à jour plus rapides et une intégration plus étroite des flux de travail. La certification d'application approuvée par SAP de Legion en janvier 2025 a également montré comment la synchronisation en temps réel avec SuccessFactors, le suivi du temps et les données de paie devient un argument de vente plus fort dans les comptes d'entreprise. ATOSS a rapporté que les revenus cloud et d'abonnement ont augmenté de 28 % d'une année sur l'autre pour atteindre 92,7 millions EUR (100,1 millions USD) au cours de l'exercice 2025, confirmant que les modèles de revenus des fournisseurs s'orientent déjà vers des modèles de livraison continuellement mis à jour. Les fournisseurs les mieux positionnés sur le marché de la planification des effectifs basée sur l'IA sont donc ceux qui disposent de connecteurs solides, d'API stables et de la capacité à s'intégrer proprement dans les piles de systèmes d'entreprise existants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques liés à la confidentialité des données, à l'explicabilité et aux biais dans les modèles d'IA RH | -1.2% | UE, États-Unis et mondial | Court terme (≤ 2 ans) à moyen terme (2-4 ans) |

| Silos de données hérités et difficultés d'intégration entre les RH, la finance et les opérations | -0.9% | Mondial, plus aigu dans la fabrication, le gouvernement et les grandes entreprises diversifiées | Moyen terme (2-4 ans) |

| Faible confiance dans l'inférence de compétences générée par l'IA pour les rôles réglementés et syndiqués | -0.5% | Amérique du Nord et Europe, notamment dans la santé, le secteur public et la fabrication syndiquée | Moyen terme (2-4 ans) |

| Propriété diffuse entre les RH, la finance et les opérations ralentissant les déploiements en entreprise | -0.4% | Mondial, plus aigu dans les grandes entreprises avec des fonctions de planification cloisonnées | Court terme (≤ 2 ans) à moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Risques liés à la confidentialité des données, à l'explicabilité et aux biais dans les modèles d'IA RH

La pression de conformité reste un véritable frein au marché de la planification des effectifs basée sur l'IA lorsque les modèles d'IA influencent l'attribution des tâches, l'évaluation des performances, la surveillance des effectifs ou l'inférence de compétences. La loi européenne sur l'IA classe plusieurs utilisations de l'IA en milieu de travail comme à haut risque, obligeant les acheteurs à mettre en œuvre une documentation plus solide, des contrôles de supervision et une responsabilisation avant tout déploiement complet. Aux États-Unis, des règles telles que les obligations FEHA de Californie et les exigences d'audit annuel des biais de la ville de New York poussent les entreprises à exiger des tests de biais, la conservation des enregistrements et des journaux de décision auditables avant d'approuver les achats. Ces obligations augmentent les coûts de mise en œuvre et allongent souvent les cycles de vente, en particulier pour les petits fournisseurs sans équipes de gouvernance dédiées. Elles affectent également la conception des produits, car l'explicabilité devient un critère d'achat essentiel plutôt qu'une fonctionnalité de conformité optionnelle. Il en résulte un déploiement plus lent dans les environnements réglementés, même si les grands fournisseurs utilisent la préparation à la gouvernance pour se différencier au sein du marché de la planification des effectifs basée sur l'IA.

Silos de données hérités et difficultés d'intégration entre les RH, la finance et les opérations

L'architecture de données héritée continue de ralentir le marché de la planification des effectifs basée sur l'IA, car la qualité des modèles dépend de données cohérentes et connectées entre les RH, la finance et les opérations. De nombreuses entreprises stockent encore des données critiques sur la main-d'œuvre dans des systèmes de paie distincts, des instances ERP, des outils départementaux et des feuilles de calcul, ce qui rend difficile la construction et la maintenance de modèles de planification unifiés. Le travail d'intégration devient donc la partie la plus longue de nombreuses mises en œuvre, surtout lorsque les anciens systèmes contiennent encore les enregistrements opérationnels les plus fiables. Ce problème est le plus prononcé dans la fabrication, le gouvernement et les entreprises diversifiées, où la fragmentation des systèmes est liée à de longs cycles d'approvisionnement, à l'autonomie des unités commerciales et à des environnements opérationnels plus anciens. Cela réduit également la confiance dans les résultats de l'IA, car les modèles de prévision sont jugés à l'aune du système source le plus faible qui leur est connecté. Tant que les entreprises n'amélioreront pas les normes de gouvernance et les couches d'intégration, la sophistication des modèles sur le marché de la planification des effectifs basée sur l'IA continuera de dépasser la qualité des données d'entrée qui les alimentent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la demande de services professionnels s'accélère parallèlement à l'adoption des plateformes IA

Les logiciels représentaient 63,12 % de la part du marché de la planification des effectifs basée sur l'IA en 2025, ce qui indique que les plateformes de planification, d'analyse et d'ordonnancement restent la couche technologique fondamentale pour le déploiement en entreprise. Ce poids reflète la structure axée sur les produits utilisée par de nombreux fournisseurs, où les abonnements logiciels établissent l'empreinte du compte avant que le travail de service ne l'étende à travers les équipes et les géographies. Même ainsi, les services devraient croître à un CAGR de 10,41 % jusqu'en 2031, le rythme le plus rapide parmi les segments de composants, ce qui indique où la complexité de mise en œuvre augmente. L'écart entre l'échelle des logiciels et la croissance des services suggère que les acheteurs n'achètent plus seulement un outil ; ils achètent également de la configuration, du soutien à la gouvernance et de l'assistance opérationnelle. Ce schéma devient de plus en plus visible à mesure que le marché de la planification des effectifs basée sur l'IA passe de l'automatisation basée sur des règles à la planification pilotée par des modèles et à l'intelligence continue des effectifs.

La demande de services augmente davantage lorsque les fournisseurs s'étendent à des secteurs verticaux et des pays où les règles du travail, les conditions syndicales et les taxonomies sectorielles nécessitent une configuration locale avant que la plateforme puisse être utilisée efficacement. ATOSS a rapporté un chiffre d'affaires de conseil de 35,9 millions EUR (38,8 millions USD) au cours de l'exercice 2024, en hausse de 8 % d'une année sur l'autre, et a attribué une partie de cette augmentation à des déploiements plus complexes dans la santé et la logistique.[2]ATOSS Software SE, "Rapport annuel ATOSS 2024," ATOSS Software SE, atoss.com Pour le secteur de la planification des effectifs basée sur l'IA, le résultat montre que l'intégration axée sur les produits reste insuffisante pour de nombreux cas d'usage avancés de planification et d'ordonnancement. Cela signifie également que la couche de services peut rester un flux de revenus significatif plutôt qu'un pont de mise en œuvre court qui s'estompe après la mise en production. Les fournisseurs capables de combiner des logiciels évolutifs avec une configuration solide, une intégration et un soutien au changement sont susceptibles de capter des revenus plus durables au sein du marché de la planification des effectifs basée sur l'IA.

Par type de logiciel : les plateformes d'analyse accélèrent le passage de la planification descriptive à la planification prescriptive

La gestion des temps et des présences représentait 37,14 % du segment des types de logiciels en 2025, tandis que l'analyse des effectifs croîtra à un CAGR de 9,33 % jusqu'en 2031, reflétant un glissement des fonctions de contrôle vers l'aide à la décision. La gestion des temps et des présences est restée centrale parce que la conformité, les règles du travail, le lien avec la paie et l'exécution des plannings ancrent encore la sélection des plateformes dans de nombreux comptes d'entreprise. L'analyse des effectifs se développe plus rapidement parce que les acheteurs veulent de plus en plus des systèmes qui connectent les données des effectifs aux décisions de coût, de risque, de disponibilité des compétences et de capacité. Cela change la façon dont les budgets logiciels sont formulés, puisque les outils de planification sont évalués non seulement comme des applications RH mais aussi comme des couches d'intelligence opérationnelle. Sur le marché de la planification des effectifs basée sur l'IA, ce cycle de mise à niveau déplace davantage de valeur vers les capacités prédictives et prescriptives qu'vers les fonctions de tenue de registres de base.

Les modules transactionnels tels que la planification, la gestion des congés et des absences, et la gestion des performances restent persistants parce qu'ils sont proches des opérations quotidiennes et difficiles à remplacer rapidement. La prochaine couche de dépenses se déplace vers des outils d'analyse qui se situent au-dessus de ces modules et interprètent les signaux de présence, de performance et d'effectifs dans une vue de planification combinée. Orgvue a introduit la suite IA Henshaw en décembre 2025, comprenant le regroupement automatisé des rôles et un assistant en langage naturel pour les données organisationnelles, ce qui a réduit le travail manuel de plusieurs mois à quelques minutes. Ce type de fonctionnalité soutient un regroupement plus rapide des rôles, une meilleure cartographie des compétences et une détection plus précoce des lacunes de capacité avant que celles-ci n'affectent la continuité des activités. En conséquence, le marché de la planification des effectifs basée sur l'IA récompense les fournisseurs capables de transformer les données opérationnelles en actions de planification prospectives plutôt qu'en rapports statiques.

Par mode de déploiement : la migration vers le cloud s'accélère malgré la domination du déploiement sur site

Le déploiement sur site représentait 67,88 % du marché en 2025, mais le cloud devrait croître à un CAGR de 10,72 % jusqu'en 2031, faisant de la stratégie de déploiement l'un des points de transition les plus clairs sur le marché de la planification des effectifs basée sur l'IA. La large base sur site reflète des systèmes d'entreprise plus anciens profondément intégrés aux flux de travail de paie, d'ERP, de conformité et de suivi du temps construits au cours de la dernière décennie. Cette base installée a ralenti la migration, notamment dans la santé, les services financiers et le secteur public, où les préoccupations relatives à la résidence des données et à la continuité opérationnelle restent importantes. Même ainsi, les nouveaux déploiements sont de plus en plus natifs du cloud parce que les acheteurs veulent des mises à jour continues, des API standard et un accès plus rapide aux nouvelles fonctionnalités d'IA. Il n'en résulte pas un cycle de remplacement abrupt, mais une transition progressive vers des architectures hybrides puis vers des architectures cloud plus complètes.

La publication par Oracle en septembre 2025 d'agents IA préconfigurés dans Fusion Cloud HCM a montré comment la livraison cloud permet aux fournisseurs d'ajouter de l'intelligence en matière de mobilité, de succession et de paie directement dans les flux de travail existants. ATOSS a rapporté que les revenus cloud et d'abonnement ont augmenté de 28 % d'une année sur l'autre pour atteindre 92,7 millions EUR (100,1 millions USD) au cours de l'exercice 2025, tandis que l'ARR cloud a atteint 101,3 millions EUR (109,4 millions USD). Ces résultats montrent que les modèles de revenus des fournisseurs s'alignent déjà sur le glissement vers le cloud, même si de nombreux clients historiques opèrent encore dans des environnements mixtes. Pour les acheteurs, l'adoption du cloud réduit le besoin de cycles de projets informatiques distincts chaque fois que des modèles, des flux de travail ou des intégrations sont mis à jour. Pour les fournisseurs, cette transition crée davantage d'opportunités de vente croisée, une fidélisation plus profonde et une position à long terme plus solide sur le marché de la planification des effectifs basée sur l'IA.

Par taille d'organisation : les déploiements en entreprise ancrent les revenus tandis que l'adoption par les PME s'élargit

Les grandes entreprises détenaient 71,49 % du marché de la planification des effectifs basée sur l'IA en 2025, ce qui reflète leurs volumes de sièges plus élevés, leurs besoins de service plus larges et leurs déploiements multinationaux plus importants. Les structures d'effectifs complexes dans le commerce de détail, la fabrication, la santé et les services aux entreprises créent des exigences de planification qui croissent plus vite que les effectifs, surtout lorsque les rôles, les sites et les modèles de main-d'œuvre diffèrent largement. Cette échelle rend la modélisation de scénarios basée sur l'IA, la cartographie des compétences, les prévisions de main-d'œuvre et la planification des capacités plus précieuses pour les acheteurs en entreprise que pour les organisations plus petites. Les grandes organisations ont également tendance à disposer des budgets et des équipes de soutien internes nécessaires pour connecter la planification des effectifs à la finance, aux opérations et aux programmes de changement d'entreprise. Cela maintient les comptes d'entreprise au centre des revenus actuels, même si l'adoption se répand plus largement dans la base de clients.

Les PME devraient se développer à un CAGR de 10,05 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide sur le marché de la planification des effectifs basée sur l'IA. La livraison cloud et la tarification modulaire sont les principales raisons, car les petites entreprises peuvent adopter des outils sélectionnés sans s'engager dans un déploiement complet en mode suite d'entreprise. TeamOhana a indiqué en avril 2025 que sa plateforme gérait 6 milliards USD de dépenses de main-d'œuvre pour plus de 30 000 employés, ce qui montre que la planification sophistiquée des effectifs se déplace vers les comptes de taille intermédiaire et les marchés intermédiaires. Cette barrière d'entrée plus faible élargit la base de clients adressables sans changer le fait que les grandes entreprises représentent encore la majeure partie des revenus actuels. Au fil du temps, l'adoption par les PME devrait élargir le marché de la planification des effectifs basée sur l'IA, tandis que les déploiements en entreprise continuent d'ancrer les dépenses absolues et les priorités des comptes des fournisseurs.

Par secteur d'utilisation final : les déficits de main-d'œuvre dans la santé augmentent la valeur de la planification par IA

L'informatique et les télécommunications représentaient 32,41 % du segment des secteurs d'utilisation final en 2025, tandis que la santé et les sciences de la vie devraient croître à un CAGR de 8,91 % jusqu'en 2031, indiquant une division entre la maturité logicielle actuelle et la pression croissante sur la main-d'œuvre. L'informatique et les télécommunications étaient en tête parce que l'adoption du cloud, les modèles opérationnels numériques et l'évolution rapide des besoins en compétences ont fait de ce secteur vertical un adopteur précoce des outils de planification par IA. La refonte des rôles y est particulièrement importante, car les employeurs gèrent à la fois la demande croissante de compétences en IA et les changements dans la façon dont le travail est réparti entre les personnes et l'automatisation. Dans la santé et les sciences de la vie, le cas d'achat est plus immédiat parce que les pénuries de personnel affectent la prestation de services, les coûts des heures supplémentaires, l'utilisation de la main-d'œuvre temporaire et l'exposition à la conformité. Cette différence donne au marché de la planification des effectifs basée sur l'IA deux voies de demande claires, l'une portée par la maturité numérique et l'autre par la rareté de la main-d'œuvre.

L'analyse des effectifs 2026 de l'Association américaine des hôpitaux a décrit des pénuries persistantes de main-d'œuvre et a estimé les coûts annuels de rotation des infirmières à 3,9 millions USD à 5,7 millions USD par hôpital. GE HealthCare a rapporté que son déploiement de prévision des admissions à Duke Health a réduit l'utilisation de la main-d'œuvre temporaire de 50 % et a atteint une précision de 95 % dans les besoins en personnel jusqu'à 14 jours à l'avance. Ces résultats expliquent pourquoi les prestataires de soins de santé traitent la prévision de la planification et des effectifs comme des contrôles financiers plutôt que comme des outils de commodité. Les secteurs bancaire, manufacturier, du commerce de détail, gouvernemental et autres groupes d'utilisateurs finaux génèrent encore une demande significative, la fabrication montrant un intérêt accru pour la planification des quarts de travail multi-compétences qui nécessite une plus grande précision et moins d'erreurs de planification. Ce large éventail maintient le marché de la planification des effectifs basée sur l'IA exposé à la fois aux besoins de planification du travail de connaissance et aux besoins d'optimisation de la main-d'œuvre de première ligne.

Analyse géographique

L'Amérique du Nord détenait 38,56 % de la part du marché de la planification des effectifs basée sur l'IA en 2025, ce qui en faisait le plus grand contributeur régional et reflétait des dépenses antérieures en IA d'entreprise, une adoption mature du HCM cloud et des cycles d'approvisionnement logiciel plus solides. Les États-Unis restent le cœur de cette position parce que les grands systèmes de santé, les entreprises technologiques et les détaillants ont des besoins de planification importants à travers des effectifs distribués et des modèles de main-d'œuvre complexes. La pression sur la main-d'œuvre des systèmes de santé reste particulièrement importante, car les hôpitaux absorbent encore des coûts de rotation élevés et ont besoin de meilleures prévisions d'effectifs et d'un meilleur contrôle de la planification pour contenir les fuites de main-d'œuvre. Les règles FEHA de Californie et les exigences d'audit annuel des biais de la ville de New York poussent également les acheteurs vers des plateformes avec des contrôles plus clairs, une meilleure auditabilité et une logique de décision documentée. Le Canada et le Mexique ajoutent une demande plus modeste mais en expansion à mesure que la visibilité des talents transfrontaliers et la coordination régionale de la main-d'œuvre deviennent plus pertinentes pour les stratégies de main-d'œuvre des entreprises.

L'Asie-Pacifique devrait croître à un CAGR de 9,67 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide en termes de taille du marché de la planification des effectifs basée sur l'IA. La croissance dans la région est façonnée par les programmes d'IA d'entreprise de la Chine, la grande base de services technologiques de l'Inde et le besoin du Japon de gérer plus étroitement la rareté de la main-d'œuvre à travers des structures d'effectifs vieillissantes. La demande bénéficie également du besoin de coordonner le personnel permanent, les contractants et les travailleurs à la demande à travers de grandes empreintes opérationnelles, notamment dans la technologie et les services aux entreprises. L'Australie et la Nouvelle-Zélande, le Japon, la Corée du Sud et le reste de l'Asie-Pacifique élargissent la base régionale, tandis que la Corée du Sud montre une traction précoce dans les cas d'usage de planification dans l'électronique et les semi-conducteurs.

L'Europe occupe une position significative sur le marché de la planification des effectifs basée sur l'IA, mais les achats y sont façonnés par des exigences de conformité plus strictes et un examen de gouvernance plus attentif que dans plusieurs autres régions. Workday a rapporté en mars 2026 que 41 % des entreprises allemandes ont déclaré que plus de 60 % de leurs effectifs utilisaient des outils d'IA en 2025, ce qui montre une forte exposition à l'IA en milieu de travail dans la région DACH.[3]Anja Fordon, "L'IA dans la gestion des ressources humaines 2026," Workday DE, workday.com Ce même environnement oblige également les employeurs à traiter les préoccupations de codétermination et de surveillance avant de déployer l'IA des effectifs à grande échelle. L'Amérique du Sud reste plus en amont dans l'adoption, avec les secteurs des services financiers et de la technologie au Brésil soutenant une demande progressive, tandis que le Moyen-Orient utilise la planification des effectifs par IA dans le cadre d'agendas de transformation numérique plus larges. L'Afrique est encore naissante, mais les services financiers et les télécommunications sur des marchés tels que l'Afrique du Sud et le Nigéria créent des ouvertures précoces pour le marché de la planification des effectifs basée sur l'IA.

Paysage concurrentiel

Le marché de la planification des effectifs basée sur l'IA est modérément fragmenté, avec une concurrence répartie entre les suites de gestion des effectifs, les spécialistes de l'intelligence des talents et les outils de planification des effectifs servant différents besoins des entreprises. ATOSS Software SE, Quinyx, Legion Technologies et WorkForce Software sont en concurrence du côté de la planification et de la gestion des effectifs, tandis qu'Eightfold AI, Gloat, Visier et Orgvue se concentrent davantage sur les compétences, l'analyse et la conception organisationnelle. TeamOhana et Vemo représentent une couche distincte qui connecte la finance et les RH autour de la planification des effectifs, notamment pour les organisations de taille intermédiaire et en phase de croissance. Ce mélange signifie que peu de fournisseurs couvrent chaque catégorie fonctionnelle avec la même profondeur, ce qui maintient les décisions de remplacement sélectives et préserve de l'espace pour les spécialistes. Cela laisse également un espace blanc pour que les fournisseurs connectent la planification opérationnelle avec les prévisions de compétences à plus long terme au sein du marché de la planification des effectifs basée sur l'IA.

Les stratégies des fournisseurs sont de plus en plus façonnées par des choix d'architecture, notamment si la plateforme se situe au-dessus des systèmes HCM existants ou tente de les remplacer. Oracle a intégré des agents IA préconfigurés dans Fusion Cloud HCM en septembre 2025, renforçant l'argument en faveur de l'extension d'une suite existante plutôt que de l'ajout d'une solution ponctuelle distincte.[4]Oracle, "Les agents IA d'Oracle aident les responsables RH à améliorer la productivité des effectifs et à renforcer la gestion des performances," Oracle, oracle.com Eightfold a lancé TalentForge en mai 2026 pour permettre aux entreprises de créer des applications RH personnalisées sur sa couche d'intelligence des talents, renforçant le modèle d'orchestration plutôt qu'un remplacement complet du système. Legion a élargi son écosystème en janvier 2026 grâce à son partenariat de gestion de la main-d'œuvre en entrepôt Rebus, démontrant comment les fournisseurs de planification natifs de l'IA exploitent les intégrations pour approfondir les cas d'usage opérationnels.

ATOSS a rapporté sa 20e année record consécutive au cours de l'exercice 2025, avec des revenus cloud et d'abonnement en hausse de 28 % d'une année sur l'autre pour atteindre 92,7 millions EUR (100,1 millions USD), et un ARR total atteignant 140 millions EUR (151,2 millions USD). La certification ISO/IEC 42001:2023 d'Eightfold pour les systèmes de gestion de l'IA montre également comment les accréditations de gouvernance deviennent un différenciateur d'approvisionnement plus clair dans les grands comptes d'entreprise. L'écart concurrentiel se déplace désormais des larges comptages de fonctionnalités vers la qualité des modèles, l'explicabilité, l'intégration des flux de travail et la confiance dans les résultats de l'IA. Les fournisseurs investissent également dans des graphes de connaissances, des flux de travail agentiques et des actifs de données propriétaires plus difficiles à reproduire rapidement pour les concurrents. Cette combinaison de force spécialisée, d'extensions de suite et d'absence de domination par un seul fournisseur maintient le marché de la planification des effectifs basée sur l'IA compétitif mais non consolidé.

Leaders du secteur de la planification des effectifs basée sur l'IA

-

ATOSS Software SE

-

WorkForce Software, LLC

-

Quinyx AB

-

Legion Technologies, Inc.

-

Deputechnologies Pty Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Eightfold AI a lancé TalentForge, une plateforme permettant aux entreprises de créer des applications RH sur mesure intégrées à l'intelligence des talents d'Eightfold, dotée d'une architecture de sécurité d'entreprise et de flux de travail auditables préconstruits dès le premier jour, permettant aux organisations de créer des solutions de planification des effectifs personnalisées sans repartir de zéro.

- Avril 2026 : Visier a dévoilé la prochaine génération de sa plateforme Workforce AI lors d'Outsmart 2026, introduisant des capacités de planification guidée des effectifs qui intègrent la demande, les compétences et la planification des actions avec la conception organisationnelle dans une couche d'intelligence connectée unique, ainsi qu'une intégration du protocole de contexte de modèle Glean permettant l'accès aux données des effectifs dans les flux de travail des assistants IA d'entreprise, la disponibilité générale étant prévue pour mai 2026.

- Mars 2026 : Novaworks.ai a lancé un système d'exploitation agentique pour la gestion totale des effectifs construit sur la plateforme IA ServiceNow et a levé 8 millions USD en financement d'amorçage dirigé par Stalwart Ventures avec la participation de ServiceNow Ventures et Bell Ventures, ciblant le remplacement des systèmes HCM hérités par des fondations natives de l'IA.

- Février 2026 : Ando Technologies a obtenu 4 millions USD en financement d'amorçage dirigé par Slow Ventures pour développer sa plateforme de prévision et de planification par IA pour la main-d'œuvre horaire mondiale, ayant atteint 100 % de fidélisation des clients et plus de 90 % de précision de la demande quotidienne dans les premiers déploiements.

Périmètre du rapport mondial sur le marché de la planification des effectifs basée sur l'IA

Les outils de planification des effectifs basée sur l'IA exploitent l'intelligence artificielle et l'apprentissage automatique pour prévoir les besoins en effectifs et affiner les stratégies de talents. Ces plateformes permettent aux organisations de simuler des scénarios futurs d'effectifs, d'identifier les lacunes en compétences et de synchroniser le déploiement des talents avec les objectifs commerciaux. En intégrant des données provenant des RH, des opérations et de sources externes, elles renforcent la prise de décision prédictive. L'accent du marché est mis sur la transformation de la planification traditionnelle des effectifs en une démarche agile, centrée sur les données et stratégique.

Le rapport sur le marché de la planification des effectifs basée sur l'IA est segmenté par composant (logiciels et services), type de logiciel (planification et ordonnancement des effectifs, gestion des temps et des présences, gestion des congés et des absences, analyse des effectifs, gestion des performances des employés et autres types de logiciels), mode de déploiement (cloud et sur site), taille d'organisation (grandes entreprises et petites et moyennes entreprises), secteur d'utilisation final (banque, services financiers et assurance, santé et sciences de la vie, informatique et télécommunications, fabrication, commerce de détail et commerce électronique, gouvernement et secteur public, et autres secteurs d'utilisation final) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Planification et ordonnancement des effectifs |

| Gestion des temps et des présences |

| Gestion des congés et des absences |

| Analyse des effectifs |

| Gestion des performances des employés |

| Autres types de logiciels |

| Cloud |

| Sur site |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Banque, services financiers et assurance |

| Santé et sciences de la vie |

| Informatique et télécommunications |

| Fabrication |

| Commerce de détail et commerce électronique |

| Gouvernement et secteur public |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie et Nouvelle-Zélande | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par composant | Logiciels | |

| Services | ||

| Par type de logiciel | Planification et ordonnancement des effectifs | |

| Gestion des temps et des présences | ||

| Gestion des congés et des absences | ||

| Analyse des effectifs | ||

| Gestion des performances des employés | ||

| Autres types de logiciels | ||

| Par mode de déploiement | Cloud | |

| Sur site | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par secteur d'utilisation final | Banque, services financiers et assurance | |

| Santé et sciences de la vie | ||

| Informatique et télécommunications | ||

| Fabrication | ||

| Commerce de détail et commerce électronique | ||

| Gouvernement et secteur public | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie et Nouvelle-Zélande | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les prévisions du marché de la planification des effectifs basée sur l'IA ?

Le marché de la planification des effectifs basée sur l'IA était évalué à 1,75 milliard USD en 2025, s'établit à 1,87 milliard USD en 2026 et devrait atteindre 2,69 milliards USD d'ici 2031 à un CAGR de 7,52 %.

Quelle région connaît la croissance la plus rapide dans la planification des effectifs basée sur l'IA ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR projeté de 9,67 % jusqu'en 2031, porté par l'adoption de l'IA en entreprise, les changements du marché du travail et les grandes structures d'effectifs distribués.

Quel segment est en tête par composant dans la planification des effectifs basée sur l'IA ?

Les logiciels dominent le mix de composants avec une part de 63,12 % en 2025, tandis que les services croissent plus rapidement à un CAGR de 10,41 % à mesure que la mise en œuvre, la gouvernance et le soutien analytique deviennent plus importants.

Pourquoi la santé devient-elle un domaine de demande clé pour les logiciels de planification des effectifs ?

La santé et les sciences de la vie est le segment d'utilisation final à la croissance la plus rapide à un CAGR de 8,91 % parce que les pénuries de main-d'œuvre, les coûts de rotation et les dépenses de personnel temporaire poussent les prestataires vers de meilleures prévisions et une meilleure planification.

Pourquoi le déploiement cloud gagne-t-il du terrain sur les systèmes sur site ?

Le cloud devrait croître à un CAGR de 10,72 % parce qu'il prend en charge les mises à jour continues des modèles, les API standard et une intégration plus rapide avec les flux de travail HCM et ERP, même si le déploiement sur site détenait encore 67,88 % de la part en 2025.

Qu'est-ce qui façonne la concurrence entre les fournisseurs dans cet espace ?

La concurrence se déplace de la largeur des fonctionnalités vers la précision des modèles, l'explicabilité et la profondeur d'intégration, avec des fournisseurs tels qu'Oracle, ATOSS, Eightfold, Legion et Orgvue utilisant des flux de travail IA et des liens d'écosystème pour se différencier.

Dernière mise à jour de la page le: