Taille et part du marché du personnel infirmier per diem

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

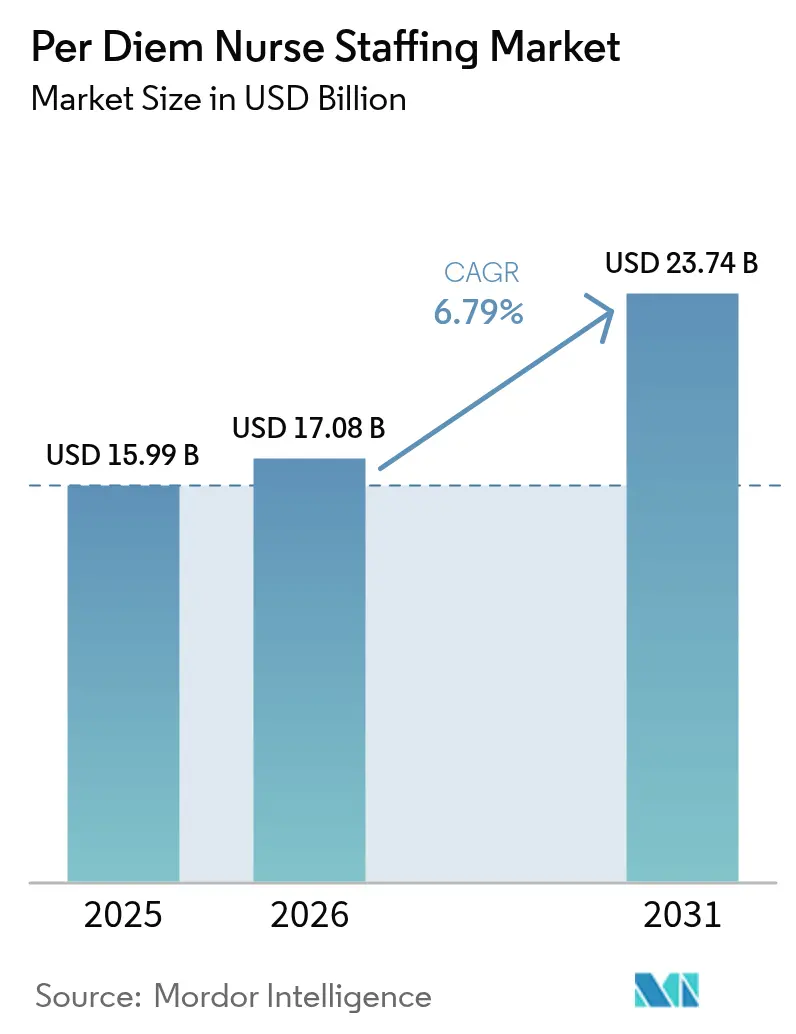

| Taille du Marché (2026) | 17.08 Milliards de dollars |

| Taille du Marché (2031) | 23.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.79% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du personnel infirmier per diem par Mordor Intelligence

La taille du marché du personnel infirmier per diem était évaluée à 15,99 milliards USD en 2025 et devrait croître de 17,08 milliards USD en 2026 pour atteindre 23,74 milliards USD d'ici 2031, à un TCAC de 6,79 % au cours de la période de prévision (2026-2031). La dépendance croissante à l'égard d'une offre infirmière flexible, les pressions croissantes sur les coûts de main-d'œuvre qui représentent déjà 60 % des dépenses d'exploitation hospitalières, et le déficit mondial prévu de 4,1 millions d'infirmiers par l'Organisation mondiale de la santé soutiennent la demande de couverture à la demande. Les plateformes de planification numérique, la volatilité du recensement hospitalier et les incitations au remboursement basé sur la valeur renforcent encore l'adoption. Les dirigeants de prestataires considèrent également le personnel contingent comme une protection contre le turnover lié à l'épuisement professionnel, et ils sont prêts à payer des primes pour des infirmiers capables d'intégrer des unités de soins intensifs sans longue période d'orientation. À mesure que la technologie réduit les frictions de placement, la transparence des prix et la vérification des accréditations en temps réel deviennent des facteurs concurrentiels essentiels.

Principaux enseignements du rapport

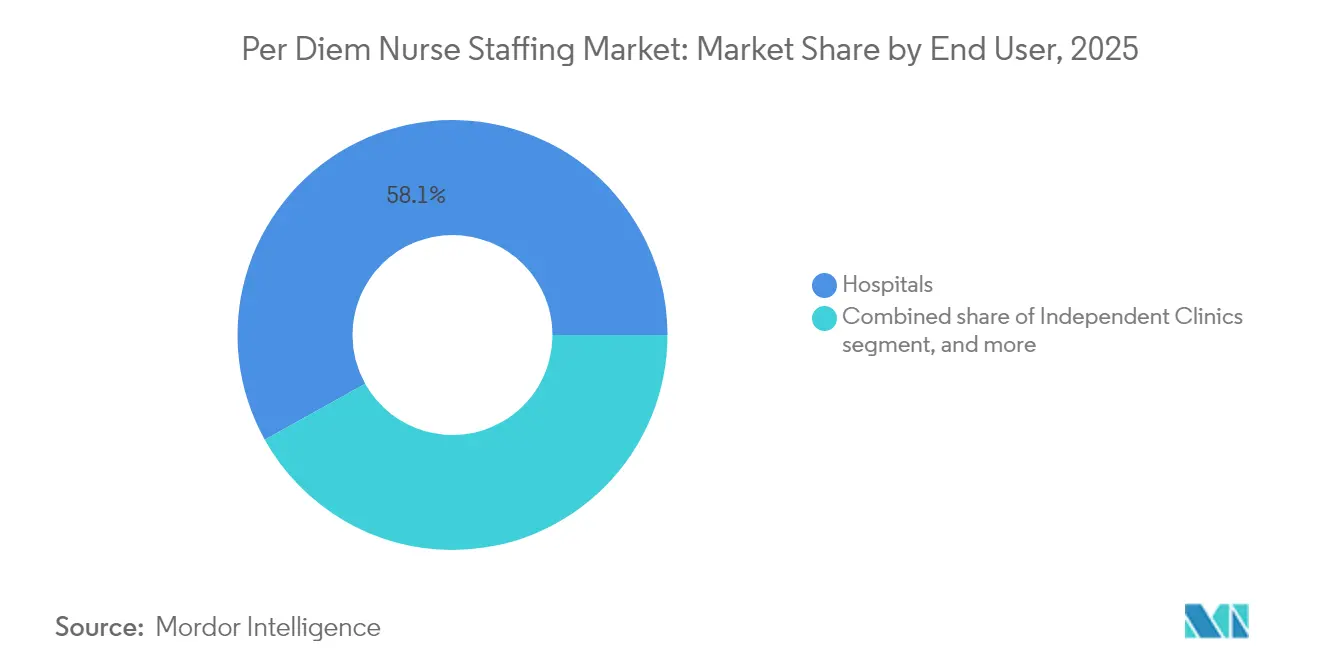

- Par utilisateur final, les hôpitaux détenaient 58,10 % de la part du marché du personnel infirmier per diem en 2025, tandis que les agences de soins à domicile devraient se développer à un TCAC de 8,34 % de 2026 à 2031.

- Par type d'infirmier, les infirmiers diplômés d'État représentaient 61,85 % des facturations de 2025 ; les infirmiers praticiens avancés devraient afficher le TCAC le plus rapide de 8,87 % jusqu'en 2031.

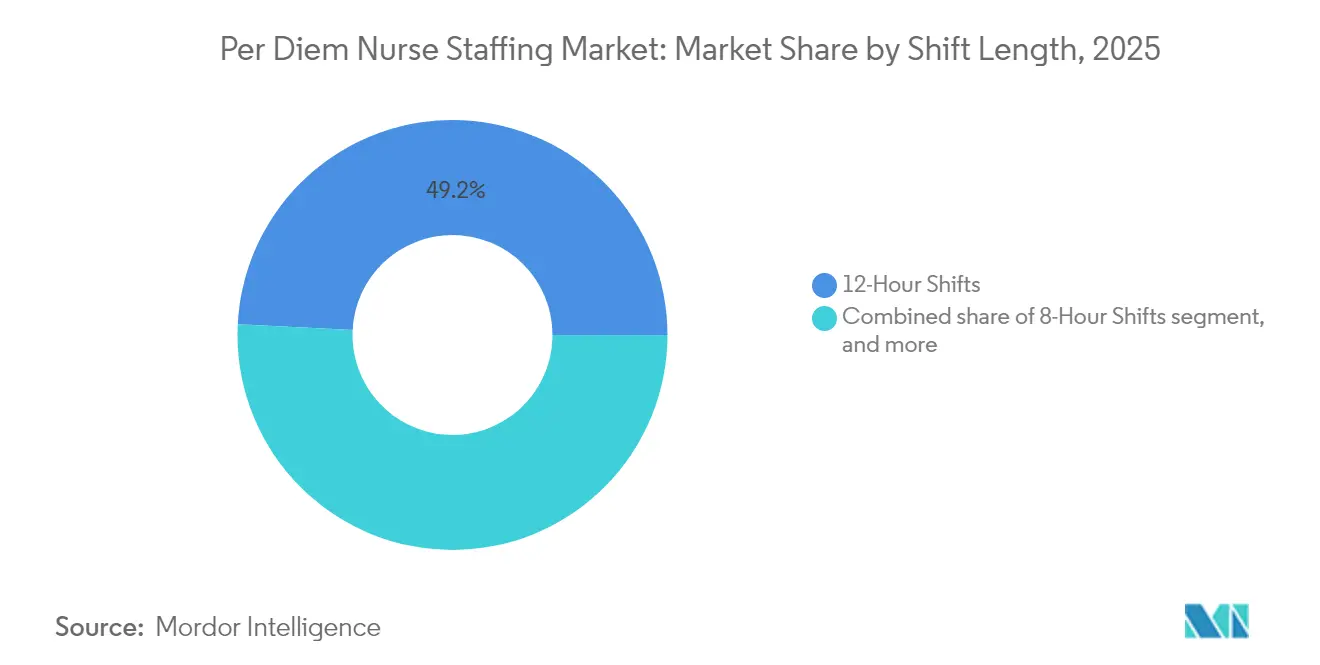

- Par durée de poste, les postes de douze heures étaient en tête avec 49,20 % des revenus en 2025, tandis que les arrangements de pool flottant/astreinte sont positionnés pour un TCAC de 8,55 % sur l'horizon de prévision.

- Par plateforme de planification, les agences de placement traditionnelles ont capturé 72,90 % des placements de 2025, mais les places de marché basées sur des applications devraient enregistrer un TCAC de 8,98 % durant 2026-2031.

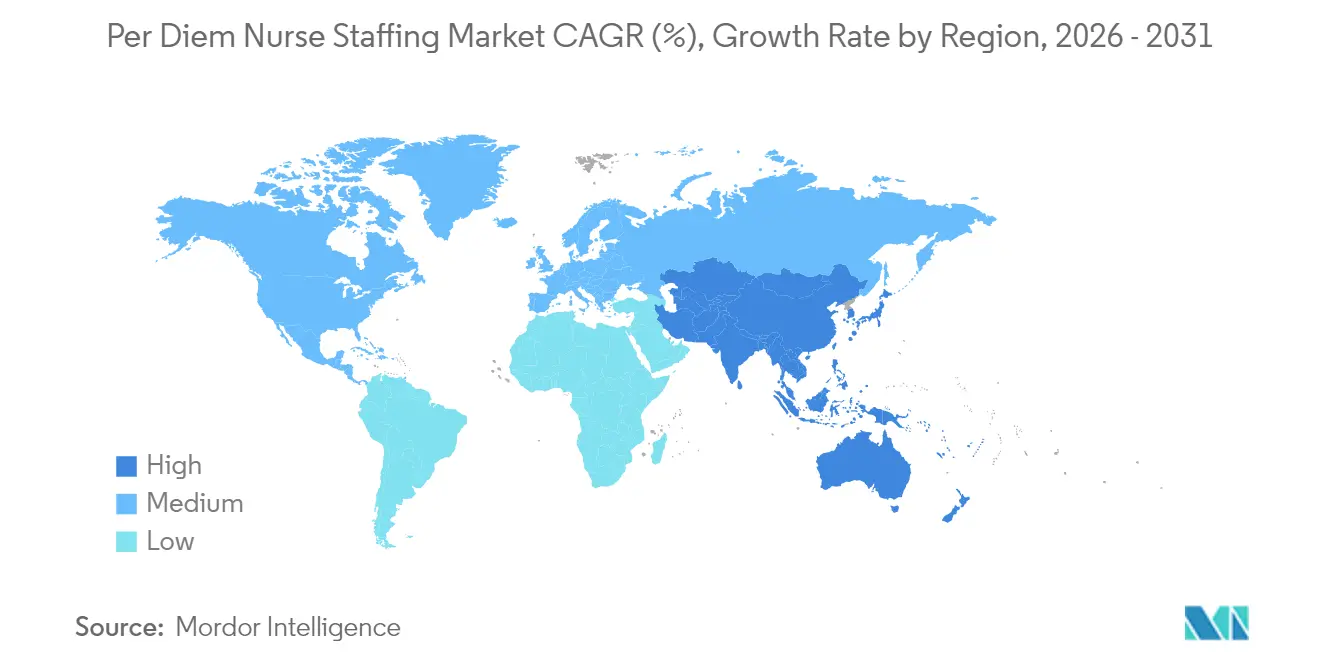

- Par géographie, l'Amérique du Nord dominait avec une part de 45,10 % en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 7,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du personnel infirmier per diem

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie mondiale croissante d'infirmiers | +2.1% | Mondial ; aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Accélération des admissions de patients hospitaliers | +1.8% | Mondial ; concentré dans les populations vieillissantes | Moyen terme (2-4 ans) |

| Initiatives d'optimisation des coûts dans les établissements de santé | +1.3% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Évolution vers des modèles de main-d'œuvre flexible | +0.9% | Mondial ; dirigé par les marchés développés | Moyen terme (2-4 ans) |

| Adoption rapide des plateformes de planification numérique | +0.7% | Mondial ; marchés à forte composante technologique | Court terme (≤ 2 ans) |

| Expansion des réseaux de soins ambulatoires et post-aigus | +0.6% | Amérique du Nord ; expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie mondiale croissante d'infirmiers

Les données de l'OMS confirment que le vivier mondial a atteint 29,8 millions en 2023, mais 78 % des infirmiers exercent encore dans des pays qui n'accueillent que 49 % de la population mondiale, révélant de graves déséquilibres régionaux. Aux États-Unis, le Département de la santé et des services sociaux prévoit des déficits d'infirmiers diplômés d'État approchant 10 % d'ici 2027, un niveau qui laisserait de nombreux hôpitaux dans l'incapacité de respecter les ratios de dotation en personnel imposés par la loi[1]Département de la santé et des services sociaux des États-Unis, « Projections nationales de l'offre et de la demande pour les infirmiers diplômés d'État : 2025–2030 », hhs.gov. L'initiative « Nursing Action » de janvier 2025 en Europe reconnaît également un déficit de 18 millions de travailleurs dans les professions de santé de l'UE. Ces déficits rendent les contrats per diem moins discrétionnaires et plus structurels, car les prestataires se disputent une main-d'œuvre rare. L'escalade des tarifs s'ensuit naturellement, établissant un plancher sous la rémunération per diem et attirant des cliniciens qui préfèrent l'autonomie.

Accélération des admissions de patients hospitaliers

Les admissions post-pandémiques se stabilisent à des volumes supérieurs de 15 à 20 % aux niveaux de référence de 2019, à mesure que la prévalence des maladies chroniques et les soins différés convergent. Les patients plus âgés entraînent des durées moyennes de séjour plus longues, augmentant les minutes infirmières par lit et intensifiant le besoin de couverture à court préavis. Les services d'urgence signalent des cas de multimorbidité plus complexes, et les administrateurs citent les recrues per diem comme le seul remède immédiat, car les embauches à temps plein peuvent nécessiter des mois d'intégration. L'Association américaine des infirmiers praticiens signale la demande gériatrique comme la tendance la plus urgente de 2025, intensifiant les besoins de placement de spécialistes[2]Association américaine des infirmiers praticiens, « Tendances 2025 en matière de soins gériatriques », aanp.org. Les directeurs de soins aigus considèrent par conséquent les effectifs per diem comme des amortisseurs opérationnels.

Initiatives d'optimisation des coûts dans les établissements de santé

La main-d'œuvre représente déjà 60 % des dépenses d'exploitation hospitalières, les équipes financières étant sous pression en raison du mix de payeurs pour réduire les lignes de salaires fixes. La planification per diem variable convertit une partie de ces dépenses de fixes en flexibles, alignant les heures infirmières sur les fluctuations du recensement. Les initiatives de pool interne chez WellSpan Health et Allegheny Health Network ont collectivement permis d'économiser 6,9 millions USD entre 2024 et 2025, mais la direction s'appuie toujours sur des fournisseurs per diem externes pour des rôles hautement spécialisés. Les stratégies d'approvisionnement hybrides — interne en premier, externe pour l'expertise de niche — émergent comme le modèle de coût dominant.

Évolution vers des modèles de main-d'œuvre flexible

Les enquêtes de sentiment auprès des infirmiers révèlent que 93 % des dirigeants estiment que le personnel ne considère plus l'emploi permanent comme avantageux par rapport au travail indépendant. Les 1,7 million de cliniciens qui ont démissionné de postes de santé en 2022 témoignent d'une main-d'œuvre qui n'hésite pas à rechercher l'autonomie dans les horaires. La demande d'infirmiers itinérants a augmenté de 35 % entre 2019 et 2020 et est en passe d'enregistrer une nouvelle hausse de 40 % d'ici 2026, une tendance qui se reflète dans l'adoption per diem alors que les soignants pèsent l'épuisement professionnel contre la flexibilité. Les établissements ciblent désormais 20 à 35 % des heures infirmières provenant de pools contingents, ancrant le canal per diem dans l'architecture de la main-d'œuvre.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Instabilité perçue de l'emploi et des revenus | −1.2% | Mondial ; aigu dans les marchés en développement | Moyen terme (2-4 ans) |

| Limitations réglementaires sur les honoraires des agences | −0.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Utilisation croissante des pools de personnel interne | −0.6% | Marchés développés avec de grands systèmes de santé | Long terme (≥ 4 ans) |

| Hausse des coûts de responsabilité professionnelle | −0.4% | Mondial ; concentré dans les marchés litigieux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Instabilité perçue de l'emploi et des revenus

Les postes per diem excluent généralement les heures garanties, les avantages sociaux pris en charge par l'employeur et le financement de la retraite. Les infirmiers ayant des obligations financières fixes préfèrent souvent des salaires stables même lorsque les primes per diem sont attractives. L'assurance responsabilité civile pèse également lourdement : les ratios combinés pour la couverture de responsabilité médicale professionnelle sont restés supérieurs à 100 % depuis 2013, se traduisant par des primes croissantes pour les travailleurs indépendants. Lors des ralentissements économiques, les établissements réduisent en premier les postes discrétionnaires, renforçant le récit d'instabilité. Cette hésitation limite particulièrement l'adoption dans les régions à faible densité hospitalière, où les opportunités de postes peuvent être sporadiques.

Limitations réglementaires sur les honoraires des agences

La surveillance étatique se renforce. L'article 29-K de New York interdit les frais de rachat et impose des divulgations contractuelles trimestrielles, tandis que le Connecticut, l'Iowa et l'Oregon imposent la déclaration des honoraires. La loi fédérale sur la transparence des agences de personnel infirmier itinérant charge le Bureau de la responsabilité gouvernementale d'auditer les pratiques des agences, préfigurant des plafonds nationaux. Le règlement de 0,5 million USD d'IntelyCare dans le Massachusetts démontre la force de l'application. Ces règles compriment les marges et imposent des systèmes de conformité coûteux, incitant les courtiers plus petits à se retirer ou à vendre et orientant le marché vers les acteurs d'envergure.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les hôpitaux conservent leur échelle, les soins à domicile s'accélèrent

Les hôpitaux ont capturé 58,10 % des facturations de 2025, ancrant le marché du personnel infirmier per diem grâce à leur volume considérable et aux fluctuations continues du recensement qui nécessitent une couverture de pointe. La plupart des centres tertiaires s'appuient sur des algorithmes de planification quotidienne qui réservent des infirmiers per diem 24 à 48 heures à l'avance, maintenant une demande prévisible. Les cliniques indépendantes et les centres de spécialités ambulatoires emploient du personnel per diem pour couvrir les pics procéduraux, bien que la croissance reste progressive. Les maisons de retraite et les opérateurs de résidences assistées font face à une attrition persistante et à un contrôle réglementaire, ce qui en fait des contributeurs réguliers mais secondaires.

Le segment des agences de soins à domicile, croissant à un TCAC de 8,34 %, illustre comment le passage des payeurs des soins aigus aux soins communautaires redirige les heures infirmières. Le mandat du CMS de 2025 exigeant que les agences attestent de la suffisance de leur dotation en personnel avant le remboursement intègre effectivement l'offre per diem dans les flux de travail de conformité. Les agences paient souvent des primes de 10 à 15 % pour les infirmiers compétents en gestion des pansements sous vide, en régimes médicamenteux complexes et en accompagnement des maladies chroniques, renforçant l'attractivité du segment. À mesure que la technologie de surveillance à distance se répand, la demande de rôles per diem hybrides virtuels et à domicile augmentera, élargissant les viviers de recrutement au-delà des distances de déplacement locales.

Par type d'infirmier : les infirmiers diplômés d'État dominent, les infirmiers praticiens avancés mènent la hausse

Les infirmiers diplômés d'État détenaient une part de 61,85 % en 2025, formant l'épine dorsale opérationnelle pour la couverture des étages, les unités de soins intermédiaires et les services d'urgence. La taille du marché du personnel infirmier per diem pour les infirmiers diplômés d'État devrait se développer régulièrement à mesure que les hôpitaux se protègent contre l'inflation des coûts fixes tout en préservant les ratios imposés. Les infirmiers praticiens avancés, bien que moins nombreux en valeur absolue, se développeront à un TCAC de 8,87 % jusqu'en 2031, à mesure que les États élargissent les lois sur le champ d'exercice et que les lacunes en soins primaires s'élargissent. Le Bureau of Labor Statistics prévoit 135 500 nouveaux postes nets d'infirmiers praticiens de 2023 à 2033, un vivier que les agences per diem exploitent déjà.

Les infirmiers auxiliaires autorisés remplissent des fonctions essentielles de soins de longue durée, tandis que les aides-soignants certifiés complètent le soutien de base aux activités de la vie quotidienne. Pour ces niveaux, la demande des agences augmente pendant les saisons grippales et les épidémies d'infection lorsque les protocoles d'isolement intensifient les besoins en personnel. Néanmoins, les plafonds de remboursement dans les établissements de soins infirmiers qualifiés contraignent la flexibilité des tarifs, tempérant la croissance par rapport aux catégories de soins plus aigus.

Par durée de poste : les rotations de 12 heures prédominent, les pools flottants progressent

Les schémas de douze heures représentaient près de la moitié de toutes les heures per diem enregistrées en 2025, les infirmiers appréciant les semaines de travail compressées et les hôpitaux minimisant les transmissions. Les preuves s'accumulent cependant que la fatigue liée aux postes de 12 heures nuit à la productivité et à la sécurité, incitant à un pivot progressif vers une planification mixte. Les rotations de huit heures et de dix heures refont surface dans les unités de télémétrie et de médecine-chirurgie visant à réduire l'épuisement professionnel. Pendant ce temps, les cadres de pool flottant/astreinte s'accéléreront à un TCAC de 8,55 %, soutenant les tampons de capacité interne qui peuvent redéployer le personnel dans les établissements affiliés à court préavis. Ces pools se synergisent avec les contrats de réponse aux crises, donnant aux systèmes une première ligne interne avant d'escalader vers des réservations externes.

Par plateforme de planification : les agences commandent, les applications perturbent

Les intermédiaires traditionnels contrôlaient 72,90 % des placements de 2025 grâce à des contrats d'approvisionnement bien établis, une infrastructure d'accréditation et une couverture de responsabilité. Leur emprise se desserre à mesure que les places de marché basées sur des applications se développent à un TCAC de 8,98 %, portées par une interface mobile intuitive, une confirmation instantanée des postes et des détails de rémunération transparents. Le modèle « Uber des soins infirmiers » offre de la rapidité mais doit encore répondre aux exigences réglementaires de vérification, aux absences de postes et à l'assurance de compétence clinique avant de pouvoir supplanter entièrement les acteurs historiques. Des stratégies hybrides émergent dans lesquelles les grandes agences proposent leur technologie de plateforme en marque blanche pour mélanger des canaux à forte valeur ajoutée et en libre-service, préservant les marges tout en ajoutant de l'échelle.

Analyse géographique

L'Amérique du Nord a généré 45,10 % des revenus mondiaux en 2025, portée par des déficits chroniques de main-d'œuvre, des mandats stricts de dotation en personnel et des écosystèmes per diem bien établis. La part du marché du personnel infirmier per diem pour les États-Unis restera dominante, soutenue par l'adoption rapide des plateformes numériques et l'attrition continue liée à la vague de départs à la retraite qui dépasse les taux de diplomation. Le modèle de couverture universelle du Canada et sa démographie vieillissante renforcent une demande régulière, tandis que les mises à niveau d'infrastructure du Mexique créent des opportunités d'agences transfrontalières.

L'Europe présente un paysage mature avec des systèmes de santé universels mais des pénuries d'infirmiers croissantes à mesure que les soignants de la génération du baby-boom prennent leur retraite. Le programme Nursing Action financé par l'UE canalise des ressources vers le recrutement, la rétention et le soutien à la santé mentale, ouvrant la voie à des solutions per diem offrant une flexibilité de charge de travail. La diversité linguistique et les protections rigides du travail peuvent ralentir l'accréditation des agences, mais les cadres de reconnaissance transfrontalière facilitent la mobilité. Les pays nordiques, où l'équilibre travail-vie personnelle est primordial, pilotent des banques de postes flexibles qui reflètent la dynamique per diem dans le cadre de conventions collectives.

L'Asie-Pacifique, dont la croissance est prévue à un TCAC de 7,41 %, bénéficie d'une construction hospitalière agressive, de classes moyennes en plein essor et d'investissements concertés dans la formation infirmière. Le Conseil international des infirmières souligne de graves lacunes dans les ratios, notamment en Inde et en Asie du Sud-Est, ouvrant des portes aux agences régionales et aux programmes d'expatriés. La reconnaissance mutuelle des licences infirmières entre les membres de l'ASEAN facilite davantage les flux de main-d'œuvre. Des défis subsistent en matière d'application réglementaire inégale et de préférence culturelle pour l'emploi permanent, mais les mégapoles urbaines adoptent rapidement le personnel à la demande basé sur des applications pour gérer les afflux de patients.

Paysage concurrentiel

Le secteur reste modérément concentré, les cinq premiers fournisseurs représentant collectivement 38 % des facturations de 2024. L'acquisition de Cross Country Healthcare par Aya Healthcare pour 615 millions USD illustre la consolidation stratégique qui fusionne technologie, portefeuilles clients et portée géographique. AMN Healthcare exploite son logiciel Smart Square pour regrouper les services de planification en tant que service avec les services de dotation en personnel, capturant des flux de revenus récurrents et fidélisants. Le rebranding de Maxim Healthcare en Amergis en 2024 clarifie son identité alors qu'elle se diversifie dans le personnel éducatif.

Les entrants numériques tels que ShiftMed et IntelyCare remettent en question les structures de frais grâce à une tarification algorithmique, bien que les coûts de conformité et les risques de contentieux aient réduit les effectifs de certaines plateformes. Les spécialistes régionaux prospèrent dans des niches verticales — soins intensifs cardiovasculaires, dialyse ou déploiements ruraux — où le capital relationnel l'emporte sur l'échelle. Les investisseurs injectent des capitaux dans la vérification des accréditations par intelligence artificielle, l'analyse prédictive de la demande et les solutions de paie automatisées, anticipant une expansion des marges grâce à l'efficacité opérationnelle. Le récit concurrentiel se concentre donc sur l'adoption technologique, l'étendue des services et l'agilité réglementaire.

Leaders du secteur du personnel infirmier per diem

Accountable Healthcare Staffing

Cross Country Healthcare

HealthTrust Workforce Solutions (HCA)

Maxim Healthcare Services

AMN Healthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : NPHub a obtenu 20 millions USD pour moderniser les placements cliniques des infirmiers praticiens, signalant un appétit robuste du capital-risque pour les technologies de main-d'œuvre.

- Février 2025 : Smart Square d'AMN Healthcare a remporté le prix Best in KLAS Scheduling pour 2025, validant les innovations en matière de gestion numérique de la main-d'œuvre.

- Janvier 2025 : l'OMS a lancé le projet Nursing Action financé par l'UE pour combler un déficit de 18 millions de travailleurs d'ici 2030.

- Décembre 2024 : Aya Healthcare a accepté d'acquérir Cross Country Healthcare pour 615 millions USD, élargissant sa portée en matière de dotation en personnel multicanal.

- Septembre 2024 : Ingenovis Health a consolidé sa direction sous Catherine Pearson pour améliorer l'efficacité de ses marques spécialisées.

- Avril 2024 : ShiftMed a acquis CareerStaff Unlimited, obtenant un contrat de sept ans pour doter en personnel 1 400 sites Genesis HealthCare.

Portée du rapport mondial sur le marché du personnel infirmier per diem

Selon la portée du rapport, le personnel infirmier per diem désigne la manière dont l'infirmier est embauché, c'est-à-dire au jour le jour. Les infirmiers per diem travaillent dans diverses unités et parfois dans divers hôpitaux et autres établissements de santé. Le marché du personnel infirmier per diem est segmenté par utilisateur final (hôpitaux, cliniques indépendantes et maisons de retraite) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur en USD pour les segments ci-dessus.

| Hôpitaux |

| Cliniques indépendantes |

| Maisons de retraite |

| Agences de soins à domicile |

| Autres établissements de soins de longue durée |

| Infirmiers diplômés d'État (IDE) |

| Infirmiers auxiliaires autorisés (IAA) |

| Aides-soignants certifiés (ASC) |

| Infirmiers praticiens avancés (IPA) |

| Postes de 8 heures |

| Postes de 10 heures |

| Postes de 12 heures |

| Pool flottant / Astreinte |

| Agences de placement traditionnelles |

| Places de marché basées sur des applications |

| Pools flottants hospitaliers internes |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par utilisateur final | Hôpitaux | |

| Cliniques indépendantes | ||

| Maisons de retraite | ||

| Agences de soins à domicile | ||

| Autres établissements de soins de longue durée | ||

| Par type d'infirmier | Infirmiers diplômés d'État (IDE) | |

| Infirmiers auxiliaires autorisés (IAA) | ||

| Aides-soignants certifiés (ASC) | ||

| Infirmiers praticiens avancés (IPA) | ||

| Par durée de poste | Postes de 8 heures | |

| Postes de 10 heures | ||

| Postes de 12 heures | ||

| Pool flottant / Astreinte | ||

| Par plateforme de planification | Agences de placement traditionnelles | |

| Places de marché basées sur des applications | ||

| Pools flottants hospitaliers internes | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du personnel infirmier per diem ?

La taille du marché du personnel infirmier per diem est de 17,08 milliards USD en 2026 et devrait atteindre 23,74 milliards USD d'ici 2031.

À quelle vitesse la demande d'infirmiers per diem devrait-elle croître ?

Le chiffre d'affaires agrégé devrait se développer à un TCAC de 6,79 % entre 2026 et 2031, à mesure que les prestataires approfondissent leurs pools de contingence.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

Les agences de soins à domicile affichent la croissance la plus élevée avec un TCAC de 8,34 %, reflétant la migration des soins vers les milieux communautaires.

Pourquoi les infirmiers praticiens avancés sont-ils très demandés ?

Les infirmiers praticiens avancés comblent les rôles de soins primaires et de soins intensifs face aux pénuries de médecins et devraient croître à un TCAC de 8,87 % jusqu'en 2031.

Quelles tendances technologiques remodèlent le personnel ?

Les plateformes de planification pilotées par l'intelligence artificielle réduisent les délais de pourvoi, améliorent les vérifications d'accréditation et remportent des prix sectoriels pour l'optimisation de la main-d'œuvre.

Quelle région offre le potentiel de croissance le plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC de 7,41 %, les investissements en infrastructure et les pénuries d'infirmiers convergeant pour stimuler l'adoption du personnel flexible.

Dernière mise à jour de la page le: