Taille et part du marché des centres de commandement hospitaliers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.58 Milliards de dollars |

| Taille du Marché (2031) | 4.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.16% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de commandement hospitaliers par Mordor Intelligence

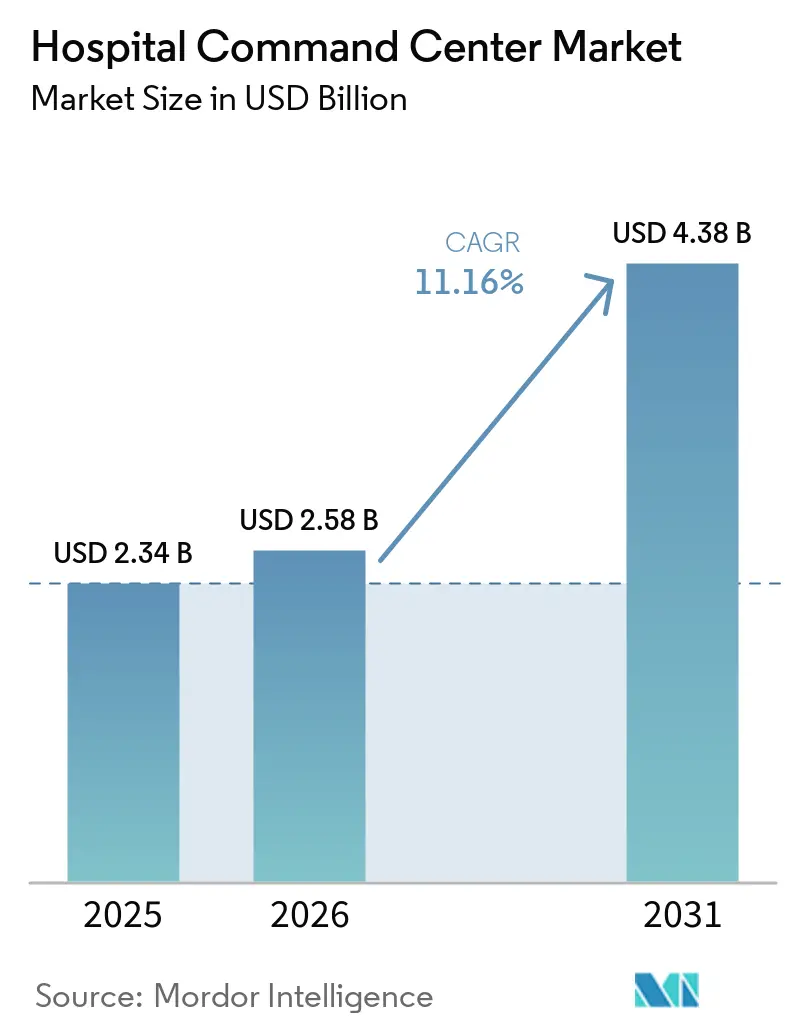

Le marché des centres de commandement hospitaliers devrait passer de 2,34 milliards USD en 2025 à 2,58 milliards USD en 2026, pour atteindre 4,38 milliards USD d'ici 2031, avec un TCAC de 11,16 % sur la période 2026-2031. La demande est liée à un écart structurel entre la capacité hospitalière disponible et les volumes de patients, ce qui a accru le besoin d'outils améliorant le débit sans ajouter de nouveaux lits. Aux États-Unis, les lits dotés en personnel sont tombés à 674 000 après la pandémie, contre 802 000 avant celle-ci, et un taux d'occupation supérieur à 85 % a été associé à des durées de séjour aux urgences dépassant 4 heures. Ce déséquilibre a fait du logiciel de centre de commandement hospitalier une réponse à court terme plus pratique que l'expansion immobilière, en particulier dans les systèmes confrontés à des contraintes de capital et à des obstacles réglementaires liés aux ajouts de lits. Le marché des centres de commandement hospitaliers évolue également des simples outils de visibilité vers des opérations prédictives et pilotées par les flux de travail, ce qui accroît la valeur de l'orchestration, de l'analytique et de l'automatisation au sein des systèmes de santé. L'exposition aux cybermenaces demeure le principal risque car la couche de commandement concentre des flux en temps réel provenant de plusieurs systèmes hospitaliers dans un seul environnement opérationnel.

Principaux enseignements du rapport

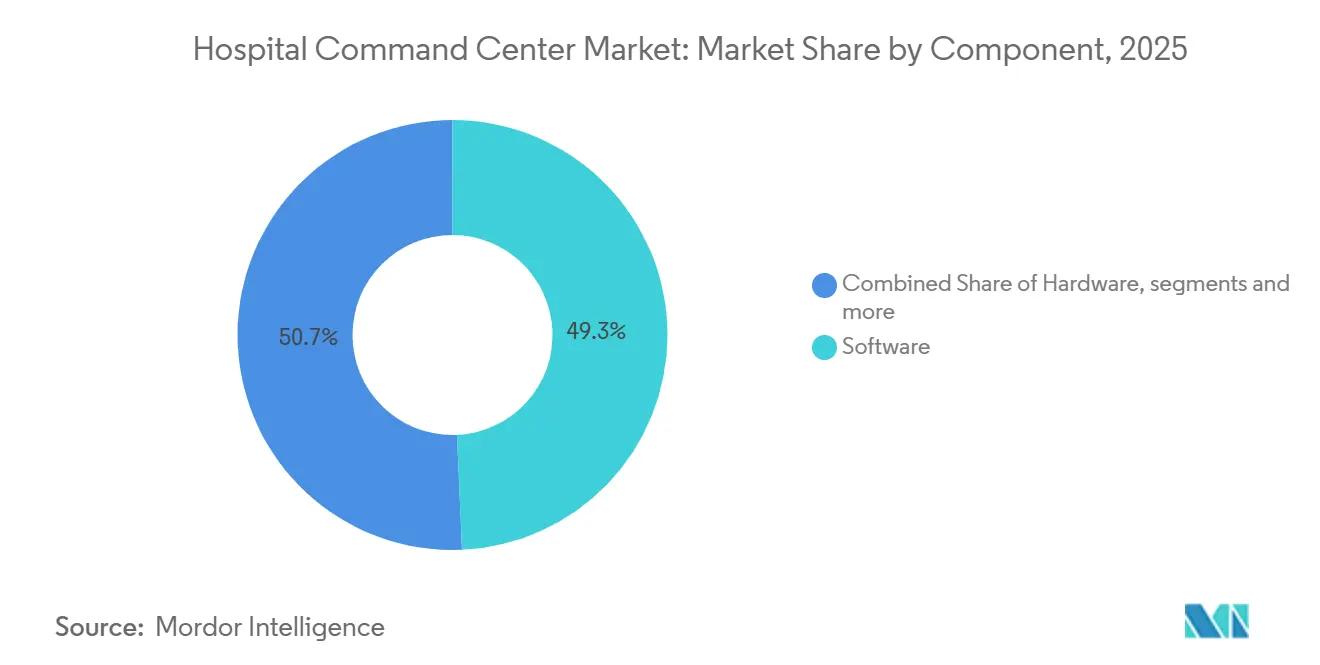

- Par composant, le logiciel a représenté 49,27 % des revenus en 2025, tandis que les services devraient progresser à un TCAC de 11,55 % jusqu'en 2031.

- Par mode de déploiement, les plateformes basées sur le cloud ont représenté 50,13 % des revenus en 2025, tandis que les déploiements hybrides devraient croître à un TCAC de 12,19 % jusqu'en 2031.

- Par type de centre de commandement, les centres de gestion des capacités et des lits ont représenté 45,29 % des revenus en 2025, tandis que les centres de commandement cliniques centralisés devraient progresser à un TCAC de 11,84 % jusqu'en 2031.

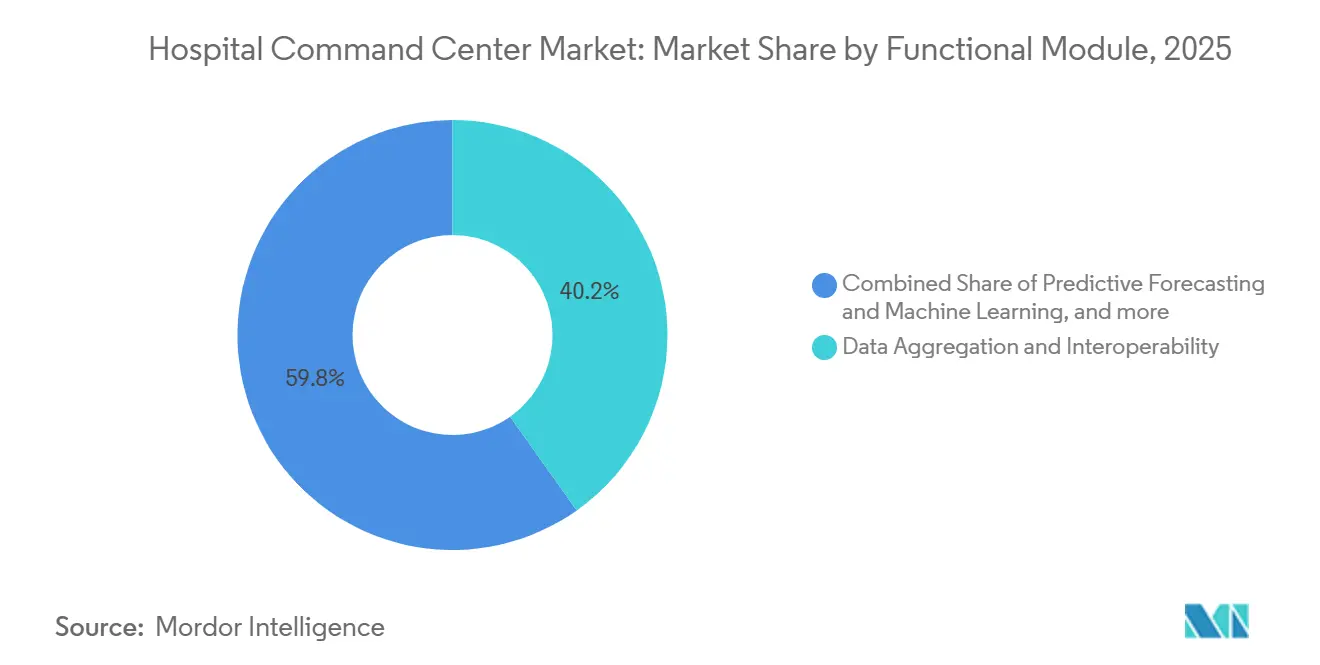

- Par module fonctionnel, l'agrégation de données et l'interopérabilité ont représenté 40,16 % des revenus en 2025, tandis que le reporting des performances et des indicateurs clés de performance et l'intelligence économique devraient croître à un TCAC de 12,34 % jusqu'en 2031.

- Par utilisateur final, les grands systèmes de santé et les réseaux multi-hospitaliers ont représenté 39,48 % des revenus en 2025, tandis que les centres médicaux tertiaires et universitaires devraient enregistrer un TCAC de 11,71 % jusqu'en 2031.

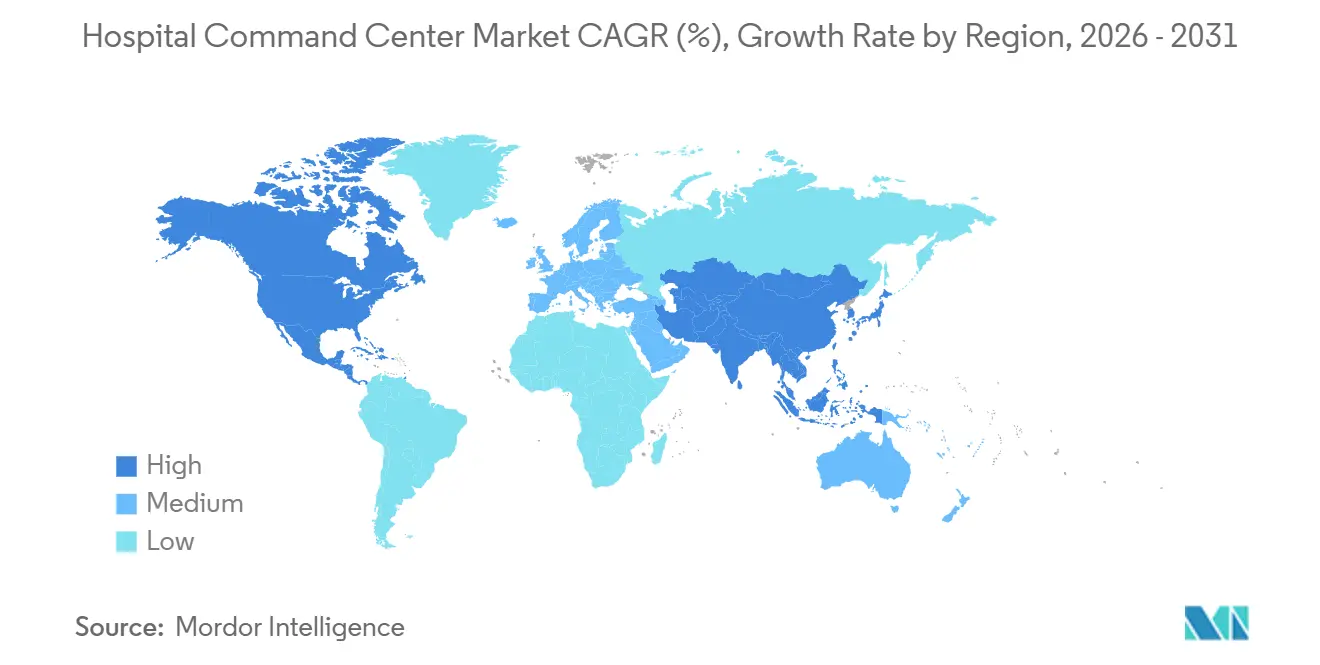

- Par géographie, l'Amérique du Nord a représenté 42,41 % des revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC régional le plus rapide à 13,62 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des centres de commandement hospitaliers

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Besoin croissant d'orchestration en temps réel des flux de patients | +2.6% | Mondial | Court terme (≤ 2 ans) |

| Expansion des soins virtuels et de la coordination des soins à domicile | +1.7% | Amérique du Nord en priorité, débordement vers l'UE et l'Australie | Moyen terme (2-4 ans) |

| Pression opérationnelle liée à la rétention aux urgences et aux contraintes de capacité | +2.0% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Adoption d'opérations hospitalières prédictives basées sur l'IA | +2.3% | Amérique du Nord, Europe occidentale, cœur de l'APAC | Moyen terme (2-4 ans) |

| Demande d'interopérabilité au sein des réseaux multi-hospitaliers | +1.5% | Amérique du Nord et UE, APAC émergente | Moyen terme (2-4 ans) |

| Besoin de préparation résiliente aux urgences et de gestion des afflux | +0.7% | Mondial, avec des gains précoces en APAC et MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Besoin croissant d'orchestration en temps réel des flux de patients

Le marché des centres de commandement hospitaliers est façonné par des données probantes montrant que ces systèmes agissent comme des multiplicateurs de capacité plutôt que comme de simples tableaux de bord passifs. Le Queen's Health Systems à Hawaï a signalé une réduction de 63,9 % de la rétention aux urgences, soit 503 patients de moins par mois après le déploiement. Ce même déploiement a réduit la durée moyenne de séjour de 1,07 jour et a généré une économie estimée à 20 millions USD lors de la première année, sans ajout de capacité physique en lits. Ces résultats expliquent pourquoi les hôpitaux traitent la gestion des flux comme une question de capacité et de marge à l'échelle du système plutôt que comme un problème de dotation en personnel au niveau des unités. Sur le marché des centres de commandement hospitaliers, cela fait de l'amélioration du débit à partir de l'infrastructure existante une voie plus attrayante que l'expansion de lits, réglementée et à forte intensité de capital.

Expansion des soins virtuels et de la coordination des soins à domicile

Le marché des centres de commandement hospitaliers s'étend également grâce aux programmes de soins virtuels qui nécessitent une coordination à distance centralisée. En septembre 2025, 419 hôpitaux répartis dans 147 systèmes de santé dans 39 États américains avaient obtenu l'approbation du CMS pour fournir des services d'hospitalisation à domicile.[1]American Hospital Association, "Fiche d'information : Extension du programme d'hospitalisation à domicile," American Hospital Association, aha.org En décembre 2025, la Chambre des représentants des États-Unis a adopté la loi sur la modernisation des services hospitaliers pour patients hospitalisés, qui prolongerait la dérogation jusqu'en 2030 et soutiendrait une planification plus permanente autour de ces programmes. Chaque patient inscrit nécessite une surveillance continue, une coordination des soins et un soutien à l'escalade, ce qui lie directement l'échelle du programme à la demande d'une couche de commandement virtuelle. Hackensack Meridian Health a étendu son programme Hospitalisation à Domicile à deux hôpitaux supplémentaires en 2025, ce qui montre comment les systèmes de santé intègrent ces services dans un usage opérationnel plus large.[2]Hackensack Meridian Health, "HMH étend son programme d'hospitalisation à domicile à deux hôpitaux supplémentaires," Hackensack Meridian Health News, hackensackmeridianhealth.org À mesure que ce modèle de soins passe du statut de projet pilote à celui de ligne de service à plus long terme, le marché des centres de commandement hospitaliers s'étend au-delà des flux de patients hospitalisés vers la coordination clinique à distance.

Pression opérationnelle liée à la rétention aux urgences et aux contraintes de capacité

Le marché des centres de commandement hospitaliers continue de bénéficier d'un soutien face à l'aggravation de la rétention aux urgences et aux tensions persistantes sur les capacités. En 2025, l'Association des infirmières urgentistes et l'Agence pour la recherche et la qualité des soins de santé ont appelé à une action nationale sur l'engorgement, la rétention et le débit des patients, notamment à un suivi des ressources plus centralisé et standardisé.[3]Association des infirmières urgentistes, "Déclaration de position sur l'engorgement, la rétention et le débit des patients aux urgences," Association des infirmières urgentistes, ena.org Le côté offre du problème reste sévère car les lits hospitaliers américains dotés en personnel s'élevaient à 674 000 après la pandémie, contre 802 000 avant celle-ci. Les hôpitaux qui fonctionnent à proximité ou au-dessus de leur pleine capacité pour patients hospitalisés sont souvent contraints d'utiliser les urgences comme espace de débordement, ce qui accroît la valeur de la coordination centralisée des lits, des sorties et des transferts. Sur le marché des centres de commandement hospitaliers, cela fait de l'intelligence opérationnelle la réponse à court terme la plus évolutive là où les ajouts de lits restent lents, coûteux ou soumis à des processus d'approbation locaux.

Adoption d'opérations hospitalières prédictives basées sur l'IA

Le marché des centres de commandement hospitaliers évolue d'une visibilité rétrospective vers des opérations prospectives fondées sur la prédiction et l'automatisation. Les équipes de recherche de GE HealthCare développent un modèle de réseau neuronal N-BEATS qui prédit les niveaux de pression hospitalière selon plusieurs dimensions opérationnelles jusqu'à 72 heures à l'avance. Cette fenêtre temporelle donne aux hôpitaux plus de marge pour ajuster les effectifs, la programmation des actes non urgents et la planification des déviations avant que les pics de congestion ne surviennent. TeleTracking a annoncé un partenariat avec Faculty en janvier 2025 et un partenariat avec Palantir en juin 2025 pour renforcer les opérations hospitalières basées sur l'IA, ce qui montre que les fournisseurs intègrent activement cette capacité dans leurs plateformes. La prochaine étape est l'exécution des flux de travail plutôt que le simple affichage d'alertes, et cette évolution est susceptible de distinguer les leaders des opérateurs traditionnels sur le marché des centres de commandement hospitaliers.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité élevée d'intégration avec les systèmes informatiques hospitaliers existants | -1.4% | Mondial, plus aigu en Amérique du Sud et en MEA | Court terme (≤ 2 ans) |

| Exposition à la cybersécurité et à la confidentialité des données | -1.1% | Mondial | Court terme (≤ 2 ans) |

| Résistance à la gestion du changement et aux flux de travail cliniques | -0.8% | Mondial, en particulier dans les hôpitaux communautaires et régionaux | Moyen terme (2-4 ans) |

| Intensité capitalistique pour l'infrastructure d'affichage, de réseau et d'analytique | -0.7% | APAC, Amérique du Sud, MEA | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité élevée d'intégration avec les systèmes informatiques hospitaliers existants

Le marché des centres de commandement hospitaliers se heurte encore à un obstacle majeur de déploiement lié aux environnements informatiques hospitaliers existants. De nombreux hôpitaux exploitent des décennies d'interfaces HL7 v2 personnalisées à travers un grand nombre de systèmes cliniques, ce qui rend l'intégration lente et très dépendante de la cartographie locale des flux de travail. La migration vers des architectures basées sur FHIR peut prendre 1 à 3 ans et nécessite une coordination entre les équipes informatiques, les responsables de l'informatique clinique et les fournisseurs de dossiers médicaux électroniques. La consolidation des systèmes de santé ajoute une autre couche de difficulté car les environnements multi-dossiers médicaux électroniques retardent souvent l'harmonisation des plateformes et repoussent le calendrier de réalisation de la valeur. Sur le marché des centres de commandement hospitaliers, les fournisseurs disposant de connecteurs préconstruits et de méthodes de déploiement plus standardisées sont mieux placés pour réduire cette friction et raccourcir le chemin vers l'adoption.

Exposition à la cybersécurité et à la confidentialité des données

L'exposition à la cybersécurité et à la confidentialité des données demeure un frein évident sur le marché des centres de commandement hospitaliers car la couche opérationnelle concentre des données cliniques et opérationnelles de grande valeur. L'Association américaine des hôpitaux a signalé une activité continue de violations et un fort accent sur les mesures défensives dans les systèmes de santé en 2025. Les centres de commandement agrègent des flux provenant des dossiers médicaux électroniques, des systèmes de gestion des effectifs, des outils de localisation en temps réel, des plateformes de gestion des lits et des dispositifs connectés, ce qui crée une large surface d'attaque si les contrôles sont insuffisants. Une violation à cette couche peut perturber plusieurs flux de travail simultanément et entraîner des conséquences opérationnelles plus larges qu'une compromission d'une seule application source. Les équipes d'approvisionnement accordent donc plus d'importance aux contrôles de sécurité formels, aux pratiques opérationnelles certifiées et aux modèles de déploiement à confiance zéro lorsqu'elles évaluent les fournisseurs du marché des centres de commandement hospitaliers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la croissance des services signale la maturité du marché

Sur le marché des centres de commandement hospitaliers, le logiciel a représenté 49,27 % des revenus en 2025 et est resté la couche de plateforme centrale dans tous les modèles de déploiement. Les acheteurs commencent généralement par une plateforme capable de connecter les données, de soutenir les décisions et de présenter les conditions de flux à l'échelle du système dans une seule vue opérationnelle. Le matériel reste important car les murs vidéo, les systèmes d'affichage, les postes de travail et les dispositifs de localisation en temps réel soutiennent les environnements physiques des centres de commandement, mais cette couche ne représente plus la majeure partie des dépenses.

Sur le marché des centres de commandement hospitaliers, les services devraient croître à un TCAC de 11,52 % jusqu'en 2031, ce qui reflète le besoin de soutien à la mise en œuvre, de refonte des flux de travail et de gestion de l'adoption. La couche de services devient plus importante après les déploiements de première génération car les hôpitaux s'étendent souvent d'un module vers des cas d'usage opérationnels supplémentaires au fil du temps. Cela crée un flux de revenus plus fidélisant qu'un déploiement logiciel ponctuel car la relation se poursuit à travers l'optimisation, la formation et le soutien au changement. Le secteur des centres de commandement hospitaliers évolue donc d'un cycle d'installation vers un modèle de partenariat opérationnel à plus long terme dans lequel les fournisseurs restent impliqués bien au-delà de la mise en service.

Par mode de déploiement : la dynamique hybride reflète les exigences de souveraineté des données

Sur le marché des centres de commandement hospitaliers, le déploiement basé sur le cloud a représenté 50,13 % des revenus en 2025 car les systèmes de santé ont privilégié l'évolutivité gérée par le fournisseur, des déploiements plus rapides et une charge d'infrastructure réduite. Ce modèle convient bien aux systèmes de santé qui préfèrent un soutien continu du fournisseur et ont besoin d'une base flexible pour l'analytique et l'orchestration. Il réduit également le besoin d'engagements importants en infrastructure initiale, ce qui est important lorsque les programmes de centres de commandement démarrent avec un périmètre opérationnel ciblé.

Sur le marché des centres de commandement hospitaliers, le déploiement hybride devrait croître à un TCAC de 12,19 % jusqu'en 2031 à mesure que les besoins en gouvernance des données deviennent plus importants. Les centres médicaux universitaires ayant des obligations de recherche et une activité active d'essais cliniques ont souvent besoin de conserver des ensembles de données sensibles sur une infrastructure locale tout en utilisant l'analytique cloud pour une coordination plus large. Cette exigence maintient le rôle des nœuds sur site dans des environnements à haute sécurité tels que les hôpitaux gouvernementaux et militaires. Un schéma de déploiement clair émerge dans lequel l'analytique native du cloud se situe au-dessus des entrepôts opérationnels sur site, permettant au marché des centres de commandement hospitaliers de combiner la capacité d'IA avec un contrôle plus strict des données sensibles.

Par type de centre de commandement : la gestion des lits ancre l'entrée ; les centres cliniques stimulent la prochaine croissance

Les centres de gestion des capacités et des lits ont représenté 45,3 % de la part du marché des centres de commandement hospitaliers en 2025 et sont restés centraux car l'attribution des lits, le calendrier des sorties et la coordination des transferts sont les points de douleur les plus visibles dans les opérations hospitalières. Ces centres offrent également aux acheteurs un cas de retour sur investissement plus clair car les résultats peuvent être suivis à travers les temps de rétention, la durée de séjour et les indicateurs de débit. Par conséquent, de nombreux hôpitaux commencent encore par la gestion des lits avant d'ajouter des fonctions cliniques ou d'entreprise plus larges.

Sur le marché des centres de commandement hospitaliers, les centres de commandement cliniques centralisés devraient croître à un TCAC de 11,84 % jusqu'en 2031 à mesure que les systèmes de santé recherchent un cas clinique et opérationnel plus solide dans un seul hub. Ces centres combinent le suivi de l'acuité en temps réel, les alertes de détérioration et le soutien clinique avec une gestion opérationnelle plus large. Les centres d'orchestration des opérations et des ressources élargissent également leur rôle pour inclure la planification des blocs opératoires, le transport et la coordination des effectifs. Le secteur des centres de commandement hospitaliers évolue vers des modèles plus intégrés, et les centres cliniques centralisés se distinguent car ils peuvent soutenir à la fois les résultats pour les patients et les objectifs d'efficacité dans les contextes de soins basés sur la valeur.

Par module fonctionnel : le reporting des indicateurs clés de performance répond à la demande de gouvernance

Sur le marché des centres de commandement hospitaliers, l'agrégation de données et l'interopérabilité ont représenté 40,16 % des revenus en 2025 car chaque autre module dépend de flux de données connectés. Les hôpitaux ne peuvent pas exécuter des modèles prédictifs, des flux de travail d'escalade ou des tableaux de bord exécutifs sans d'abord intégrer les données opérationnelles et cliniques dans une structure commune. Cela fait de la capacité d'intégration la base fonctionnelle de la pile de produits. Cela explique également pourquoi de nombreux déploiements précoces concentrent les investissements sur les couches de données fondamentales avant que des applications plus avancées ne soient activées.

Sur le marché des centres de commandement hospitaliers, le reporting des performances et des indicateurs clés de performance et l'intelligence économique devraient croître à un TCAC de 12,34 % jusqu'en 2031 à mesure que les dirigeants exigent une preuve de valeur plus claire. Les conseils d'administration et les équipes de direction veulent de plus en plus une visibilité directe sur le débit, les performances de sortie, les résultats cliniques et le retour financier des programmes de centres de commandement. Les prévisions prédictives et l'apprentissage automatique gagnent du terrain à mesure que les fournisseurs intègrent des outils de prévision dans les flux de travail opérationnels plutôt que de les proposer comme des produits d'analytique séparés. Les alertes et l'automatisation des flux de travail évoluent également au-delà des notifications basées sur des règles, tandis que les outils de simulation et de jumeau numérique progressent à travers des projets tels que l'infrastructure de jumeau numérique de l'Hôpital central de Wuhan et l'intégration plus large de la localisation en temps réel et de l'internet des objets pour la surveillance à distance des patients.

Par utilisateur final : les grands systèmes de santé fixent l'échelle ; les centres universitaires mènent l'innovation

Sur le marché des centres de commandement hospitaliers, les grands systèmes de santé et les réseaux multi-hospitaliers ont représenté 39,48 % des revenus en 2025 car la coordination centralisée génère des rendements plus importants lorsqu'elle s'étend sur plusieurs hôpitaux. Ces organisations peuvent déployer un centre de commandement sur de larges réseaux de transfert, la planification des actes non urgents et la gestion des lits à l'échelle de l'entreprise. Leur taille soutient également des équipes de mise en œuvre plus importantes et une refonte opérationnelle plus formelle. Cette combinaison en fait les premiers adoptants naturels des plateformes de centres de commandement d'entreprise.

Sur le marché des centres de commandement hospitaliers, les centres médicaux tertiaires et universitaires devraient croître à un TCAC de 11,71 % jusqu'en 2031 car ils gèrent des références complexes et accordent une grande valeur aux environnements opérationnels riches en données. Leur mix de cas à haute acuité accroît le besoin de processus d'admission, de transfert et d'escalade plus rigoureux, tandis que leur orientation vers la recherche soutient l'investissement dans l'analytique avancée. Les hôpitaux communautaires et régionaux accèdent à ces solutions grâce à des offres cloud gérées par les fournisseurs qui réduisent la charge informatique locale. Les opérateurs tiers de centres de commandement virtuels émergent également comme un modèle pertinent, notamment là où les systèmes de santé souhaitent une capacité de surveillance à distance 24h/24 et 7j/7 sans construire la fonction complète en interne.

Analyse géographique

L'Amérique du Nord a représenté 42,41 % de la part du marché des centres de commandement hospitaliers en 2025 car la région combine une pression sévère sur les capacités avec des modèles de remboursement qui récompensent l'efficacité et pénalisent les retards évitables. Les États-Unis représentaient la grande majorité de l'activité installée, et les principaux réseaux de prestation ont déjà démontré une utilisation pluriannuelle des centres de commandement dans les programmes de débit et de coordination des soins. Le Canada progresse à travers des efforts de consolidation provinciale qui soutiennent une gestion opérationnelle plus centralisée, tandis que le Mexique reste plus en amont dans l'adoption et voit davantage d'activité de la part des groupes hospitaliers privés. Un vent favorable distinct à la demande nord-américaine provient de la politique d'interopérabilité, qui améliore régulièrement la disponibilité des API et réduit les frictions pour les futures connexions de plateformes.

Sur le marché des centres de commandement hospitaliers, l'Europe est restée le deuxième groupe régional, menée par l'Allemagne, le Royaume-Uni et la France. Les structures des services de santé nationaux créent un cas naturel pour la coordination centralisée à travers les réseaux hospitaliers, en particulier lorsque les systèmes publics doivent utiliser les actifs existants de manière plus efficace. L'Allemagne et la France bénéficient des efforts de modernisation de la santé numérique qui soutiennent les mises à niveau d'infrastructure et améliorent le dossier de financement pour les projets de centres de commandement. L'Italie, l'Espagne et le reste de l'Europe sont encore plus en amont dans la courbe de déploiement, tandis que le Moyen-Orient et l'Afrique présentent un tableau contrasté entre les projets d'hôpitaux intelligents du Golfe et une adoption encore très précoce dans une grande partie de l'Afrique subsaharienne.

Sur le marché des centres de commandement hospitaliers, l'Asie-Pacifique devrait croître à un TCAC de 13,62 % jusqu'en 2031 et reste la région à la croissance la plus rapide. La croissance est soutenue par des programmes de santé numérique soutenus par les gouvernements, des investissements dans les hôpitaux intelligents et une acceptation plus large des opérations hospitalières basées sur l'IA dans les grandes économies. Le Japon développe également des références réelles en matière de centres de commandement, notamment le premier déploiement de l'Organisation nationale des hôpitaux annoncé par GE HealthCare Japon en 2025. L'Amérique du Sud, menée par le Brésil, reste dans une phase de croissance précoce où les groupes hospitaliers privés et les assureurs commencent à adopter des modèles inspirés de l'expérience nord-américaine.

Paysage concurrentiel

Le marché des centres de commandement hospitaliers présente une structure modérément fragmentée, sans qu'un seul fournisseur ne contrôle l'ensemble du paysage multi-segments. Des entreprises spécialisées telles que TeleTracking Technologies, LeanTaaS, Qventus, Care Logistics et ABOUT Healthcare se font concurrence sur la profondeur opérationnelle, la gestion du changement et la démonstration de résultats cliniques et financiers. De grandes entreprises de technologie de santé telles que GE HealthCare, Koninklijke Philips, Siemens Healthineers, Oracle et Epic étendent la capacité des centres de commandement à partir de positions adjacentes dans la surveillance des patients, l'infrastructure des dossiers médicaux électroniques, l'imagerie et les logiciels hospitaliers. Ce mélange crée un marché dans lequel les spécialistes mènent souvent sur des cas d'usage de flux de travail ciblés tandis que les fournisseurs diversifiés bénéficient de bases installées plus larges. Il en résulte une concurrence soutenue entre l'exécution de la meilleure solution et l'adjacence de plateforme sur l'ensemble du marché des centres de commandement hospitaliers.

Les espaces blancs restent les plus importants dans les centres de commandement virtuels pour les réseaux d'hospitalisation à domicile, les modules de jumeau numérique et de simulation pour la planification prédictive des capacités, et les offres axées sur les services pour les hôpitaux plus petits qui ne peuvent pas doter en personnel un centre d'opérations interne complet. Le marché des centres de commandement hospitaliers évolue également vers une automatisation qui exécute des tâches dans les flux de travail plutôt que de simplement présenter des alertes, ce qui accroît la valeur stratégique des plateformes prêtes pour l'IA. Les normes d'approvisionnement se resserrent en même temps, et la disponibilité à l'interopérabilité devient un filtre plus important à mesure que les hôpitaux préfèrent des fournisseurs capables de s'intégrer dans des environnements d'entreprise complexes avec moins de travail personnalisé. Cette combinaison favorise les fournisseurs capables d'associer de solides résultats opérationnels à une intégration plus facile et à un risque de déploiement réduit.

Les récents mouvements stratégiques montrent comment les principaux fournisseurs construisent cette position. Philips a présenté son Centre de commandement et de coordination des soins d'entreprise en mai 2026 pour les hôpitaux asiatiques confrontés à des pénuries de main-d'œuvre, tandis que Qventus a continué à renforcer sa position en matière d'IA grâce à sa Solution Factory et à son approche d'assistant opérationnel. Ces actions montrent que le marché des centres de commandement hospitaliers est de plus en plus façonné par l'étendue de la plateforme, l'exécution de l'IA et la capacité à produire un changement opérationnel mesurable.

Leaders du secteur des centres de commandement hospitaliers

GE HealthCare

Koninklijke Philips N.V.

Siemens Healthineers AG

TeleTracking Technologies, Inc.

Epic Systems Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : WellSpan Health et Koninklijke Philips ont annoncé une alliance stratégique majeure faisant de Philips le fournisseur d'imagerie privilégié dans les 12 hôpitaux WellSpan, avec une gestion coordonnée du cycle de vie technologique et une base structurée pour une prestation de services intégrée, créant une infrastructure de données qui soutiendra l'expansion des centres de commandement à travers le réseau de Pennsylvanie et du Maryland.

- Mai 2026 : Koninklijke Philips a dévoilé son Centre de commandement et de coordination des soins d'entreprise lors du sommet HIMSS APAC, combinant la surveillance cardiaque sans fil, la détection des arythmies basée sur l'IA et la gestion centralisée des alarmes dans une infrastructure de commandement unifiée conçue pour répondre aux pénuries de main-d'œuvre dans les systèmes de santé asiatiques.

- Avril 2026 : Qventus a lancé une suite d'automatisation des lacunes de soins et de codification intégrant des assistants opérationnels d'IA, ciblant 4 millions USD de revenus annuels supplémentaires pour un premier client de centre médical universitaire en automatisant la documentation, en identifiant les lacunes de codification et en déclenchant des interventions sur les parcours de soins directement dans le dossier médical électronique.

Périmètre du rapport mondial sur le marché des centres de commandement hospitaliers

Selon le périmètre du rapport, le marché des centres de commandement hospitaliers désigne le marché des plateformes centralisées, des technologies et des services qui offrent une visibilité en temps réel sur les opérations hospitalières, les flux de patients, la capacité en lits, les effectifs et l'utilisation des ressources. Ces solutions intègrent des données provenant de plusieurs systèmes hospitaliers pour soutenir la prise de décision opérationnelle, améliorer la coordination des soins, optimiser la gestion des capacités et améliorer l'efficacité globale de la prestation de soins de santé.

Le marché des centres de commandement hospitaliers est segmenté par composant, mode de déploiement, type de centre de commandement, module fonctionnel, utilisateur final et géographie. Par composant, le marché est segmenté en logiciel, matériel et services. Par mode de déploiement, le marché est segmenté en basé sur le cloud, hybride et sur site. Par type de centre de commandement, le marché est segmenté en centres de gestion des capacités et des lits, centres d'orchestration des opérations et des ressources, centres de commandement cliniques centralisés, centres de réponse aux incidents et d'opérations d'urgence, et centres d'opérations de sécurité et d'installations. Par module fonctionnel, le marché est segmenté en agrégation de données et interopérabilité, intelligence opérationnelle en temps réel et tableaux de bord, prévisions prédictives et apprentissage automatique, alertes, escalade et automatisation des flux de travail, simulation et jumeau numérique, reporting des performances et des indicateurs clés de performance et intelligence économique, et intégration de la localisation en temps réel et de l'internet des objets. Par utilisateur final, le marché est segmenté en grands systèmes de santé et réseaux multi-hospitaliers, centres médicaux tertiaires et universitaires, hôpitaux communautaires et régionaux, centres de chirurgie ambulatoire et cliniques intégrées, et opérateurs tiers de centres de commandement virtuels. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose des valeurs (USD) pour tous les segments ci-dessus.

| Logiciel |

| Matériel |

| Services |

| Basé sur le cloud |

| Hybride |

| Sur site |

| Centres de gestion des capacités et des lits |

| Centres d'orchestration des opérations et des ressources |

| Centres de commandement cliniques centralisés |

| Centres de réponse aux incidents et d'opérations d'urgence |

| Centres d'opérations de sécurité et d'installations |

| Agrégation de données et interopérabilité |

| Intelligence opérationnelle en temps réel et tableaux de bord |

| Prévisions prédictives et apprentissage automatique |

| Alertes, escalade et automatisation des flux de travail |

| Simulation et jumeau numérique |

| Reporting des performances et des indicateurs clés de performance et intelligence économique |

| Intégration de la localisation en temps réel et de l'internet des objets |

| Grands systèmes de santé et réseaux multi-hospitaliers |

| Centres médicaux tertiaires et universitaires |

| Hôpitaux communautaires et régionaux |

| Centres de chirurgie ambulatoire et cliniques intégrées |

| Opérateurs tiers de centres de commandement virtuels |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par composant | Logiciel | |

| Matériel | ||

| Services | ||

| Par mode de déploiement | Basé sur le cloud | |

| Hybride | ||

| Sur site | ||

| Par type de centre de commandement | Centres de gestion des capacités et des lits | |

| Centres d'orchestration des opérations et des ressources | ||

| Centres de commandement cliniques centralisés | ||

| Centres de réponse aux incidents et d'opérations d'urgence | ||

| Centres d'opérations de sécurité et d'installations | ||

| Par module fonctionnel | Agrégation de données et interopérabilité | |

| Intelligence opérationnelle en temps réel et tableaux de bord | ||

| Prévisions prédictives et apprentissage automatique | ||

| Alertes, escalade et automatisation des flux de travail | ||

| Simulation et jumeau numérique | ||

| Reporting des performances et des indicateurs clés de performance et intelligence économique | ||

| Intégration de la localisation en temps réel et de l'internet des objets | ||

| Par utilisateur final | Grands systèmes de santé et réseaux multi-hospitaliers | |

| Centres médicaux tertiaires et universitaires | ||

| Hôpitaux communautaires et régionaux | ||

| Centres de chirurgie ambulatoire et cliniques intégrées | ||

| Opérateurs tiers de centres de commandement virtuels | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle taille devrait atteindre le marché des centres de commandement hospitaliers d'ici 2031 ?

La taille du marché des centres de commandement hospitaliers devrait atteindre 4,38 milliards USD d'ici 2031, contre 2,58 milliards USD en 2026, avec un TCAC de 11,16 % sur la période de prévision.

Quel modèle de déploiement gagne le plus en popularité ?

Les systèmes basés sur le cloud ont dominé en 2025 avec 50,13 % des revenus, mais le déploiement hybride devrait croître plus rapidement à un TCAC de 12,19 % car de nombreux hôpitaux ont besoin à la fois d'une analytique évolutive et d'un contrôle local des données.

Pourquoi les services croissent-ils plus vite que le logiciel dans ce domaine ?

Les services devraient croître à un TCAC de 11,52 % car les hôpitaux ont besoin de gestion du changement, de refonte des flux de travail, de formation et d'optimisation continue après la mise en service initiale de la plateforme.

Quelle région offre les meilleures perspectives de croissance jusqu'en 2031 ?

L'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 13,62 %, soutenue par les investissements dans les hôpitaux intelligents, les programmes de santé numérique et l'utilisation croissante des opérations basées sur l'IA dans les principaux systèmes de santé.

Dernière mise à jour de la page le: