Taille et part du marché des unités de soins intensifs à distance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.52 Milliards de dollars |

| Taille du Marché (2031) | 11.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

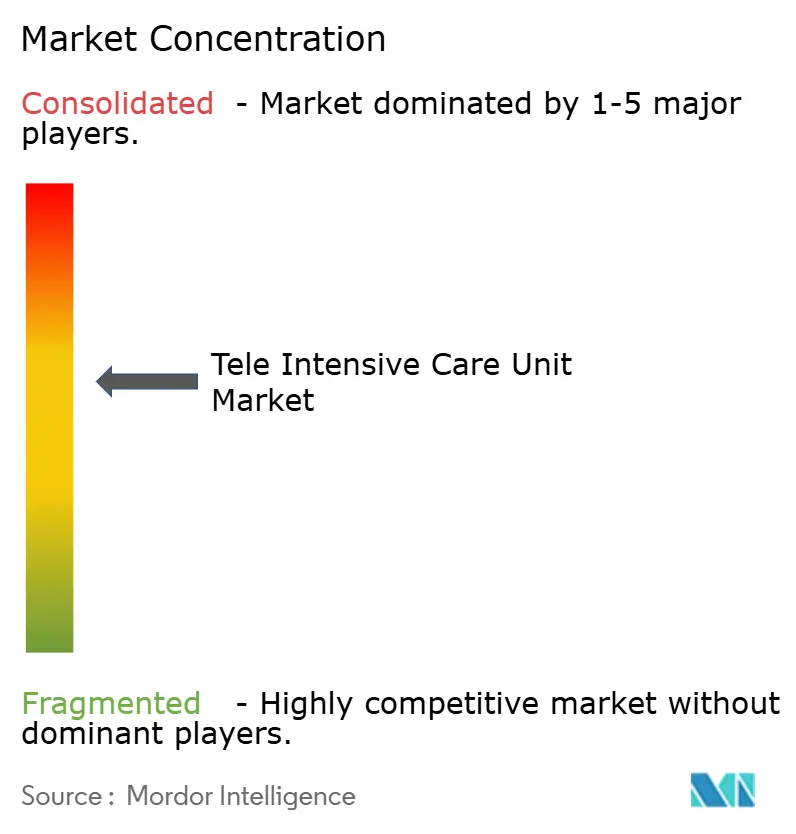

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des unités de soins intensifs à distance par Mordor Intelligence

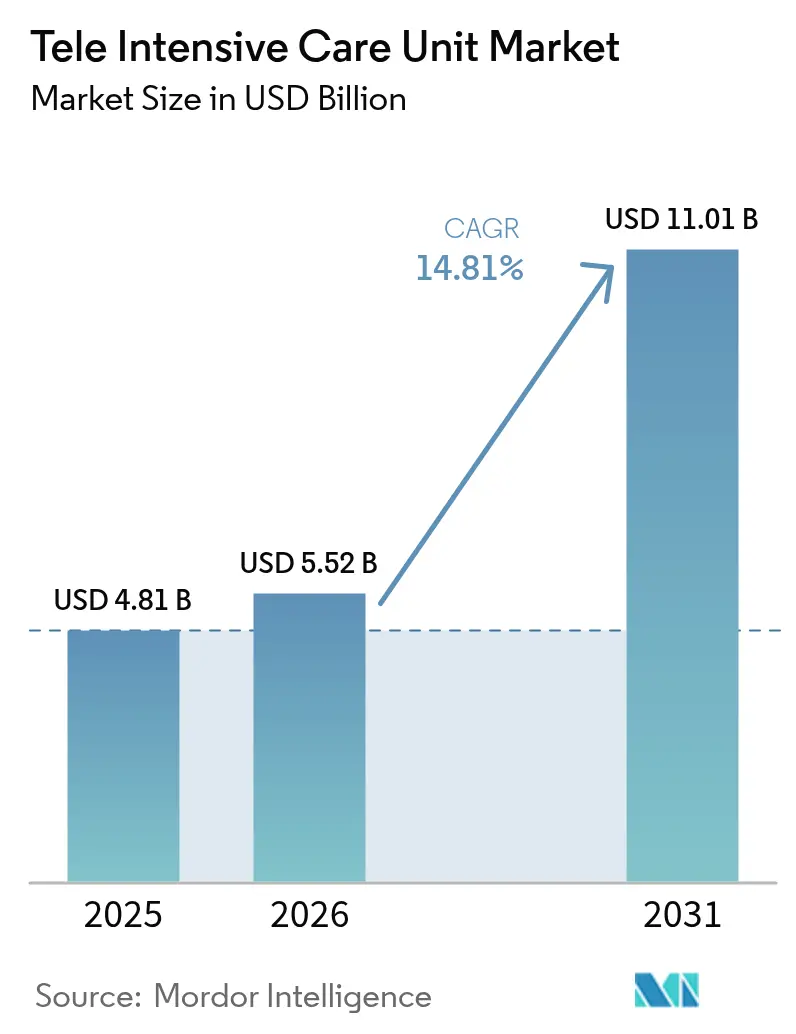

La taille du marché des unités de soins intensifs à distance était évaluée à 4,81 milliards USD en 2025 et devrait croître de 5,52 milliards USD en 2026 pour atteindre 11,01 milliards USD d'ici 2031, à un TCAC de 14,81 % pendant la période de prévision (2026-2031).

La croissance est alimentée par la pénurie persistante d'intensivistes, la nécessité d'étendre l'expertise en soins intensifs aux régions mal desservies, et les progrès rapides des technologies de connectivité en temps réel. L'Amérique du Nord conserve sa position de leader en combinant des réseaux hospitaliers matures avec des politiques de remboursement des consultations virtuelles en soins intensifs, tandis que l'Asie-Pacifique enregistre l'adoption la plus rapide, les investisseurs en systèmes de santé soutenant des établissements compatibles 5G et des projets pilotes de surveillance à distance. Les modèles hybrides de centres de commandement gagnent du soutien car ils associent des spécialistes centralisés à des équipes cliniques sur site, modérant les coûts tout en améliorant les performances cliniques. Les nouveaux déploiements 5G au sein des hôpitaux ont réduit la latence aller-retour à moins de 10 ms, ce qui permet l'examen d'imagerie haute définition, l'échographie assistée par robot et l'analyse vidéo continue lors des admissions. Bien que les plafonds de remboursement et les coûts de démarrage élevés freinent l'adoption à court terme, les subventions publiques et la permanence des dérogations de télésanté post-pandémiques continuent d'élargir le modèle économique des soins intensifs virtuels pour les hôpitaux de toutes tailles.

Principaux enseignements du rapport

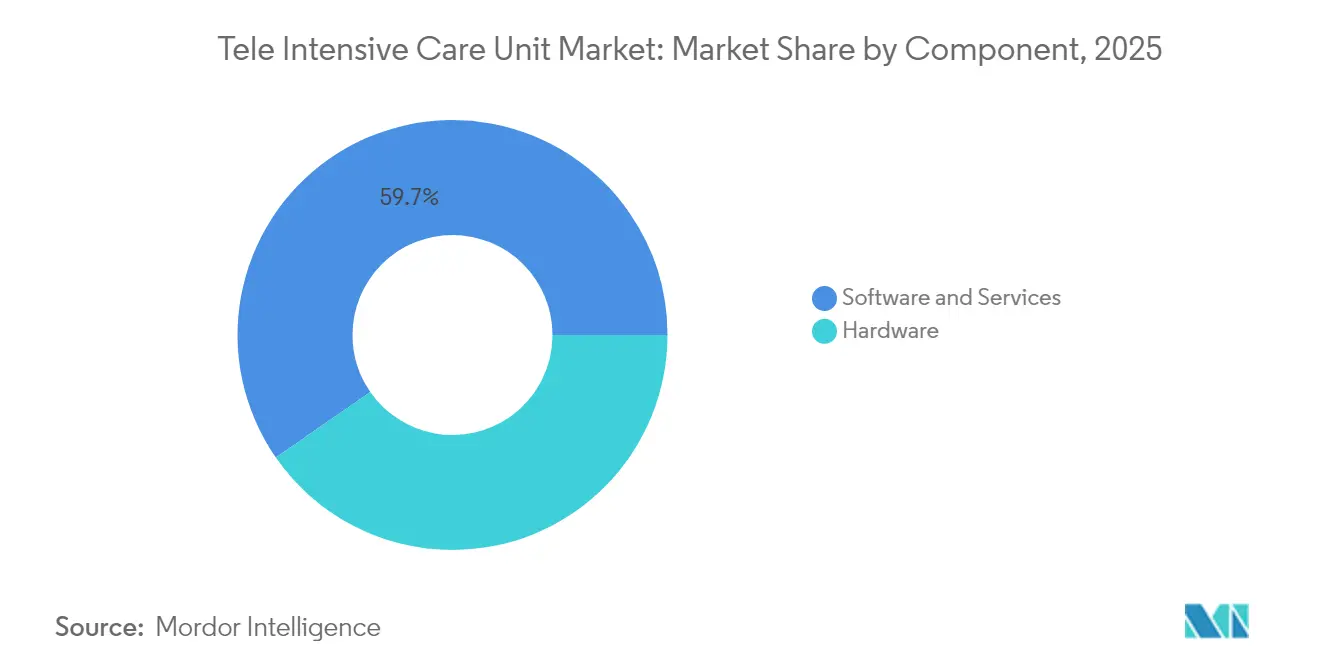

- Par composant, les logiciels et services ont représenté 59,65 % de la part du marché des unités de soins intensifs à distance en 2025, tandis que les caméras intelligentes devraient se développer à un TCAC de 13,92 % jusqu'en 2031.

- Par type de modèle, le modèle centralisé a représenté 50,30 % des revenus en 2025 ; les configurations hybrides devraient afficher le TCAC le plus rapide, soit 15,24 %, jusqu'en 2031.

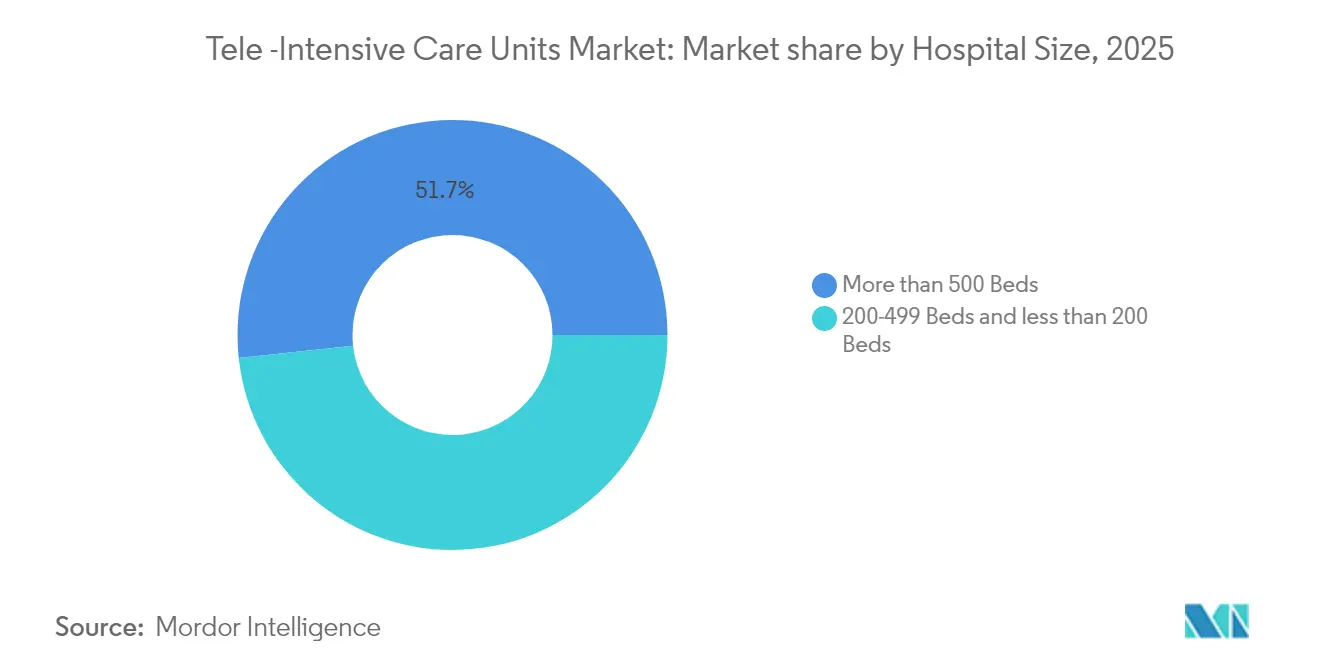

- Par taille d'hôpital, les établissements de plus de 500 lits ont contrôlé 51,70 % de la taille du marché des unités de soins intensifs à distance en 2025, mais les hôpitaux de 200 à 499 lits devraient croître à un TCAC de 14,12 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a été en tête avec 43,10 % de part des revenus en 2025, et l'Asie-Pacifique devrait enregistrer un TCAC de 15,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des unités de soins intensifs à distance

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Analyse de l'impact |

|---|---|---|---|

| Hausse de la demande en soins intensifs liée au vieillissement de la population | +3,2 | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 5 ans) |

| Adoption accélérée des réseaux hospitaliers compatibles 5G | +2,1 | Amérique du Nord, Europe et Asie-Pacifique développée | Moyen terme (≈ 3-4 ans) |

| Demande croissante de surveillance à distance des patients | +3,5 | Mondial | Court terme (≤ 2 ans) |

| Subventions publiques à grande échelle pour les unités de soins intensifs à distance | +1,8 | Amérique du Nord et Europe | Moyen terme (≈ 3-4 ans) |

| Politiques de surveillance à distance post-COVID devenant permanentes | +2,7 | Mondial, avec l'impact le plus élevé en Amérique du Nord | Court terme (≤ 2 ans) |

| Pénurie chronique d'intensivistes entraînant l'externalisation du personnel des unités de soins intensifs électroniques en Europe | +2,4 | Europe, avec des répercussions en Amérique du Nord et en Asie-Pacifique | Moyen terme (≈ 3-4 ans) |

| Source: Mordor Intelligence | |||

Le vieillissement de la population intensifie la demande en soins intensifs

La demande de lits de soins intensifs augmente à mesure que les personnes âgées représentent une part croissante des admissions. L'Association américaine des hôpitaux note que les personnes âgées de 65 ans et plus dépasseront 20 % de la population des États-Unis d'ici 2030, un changement qui accroît la complexité des maladies chroniques et augmente l'utilisation des unités de soins intensifs [1]Source : Association américaine des hôpitaux, « Fiche d'information : Télésanté », aha.org . Les hôpitaux signalent une augmentation des heures de ventilation et des exigences de surveillance plus longues, ce qui incite les administrateurs à ajouter une couverture d'unités de soins intensifs à distance dans les systèmes multisites. Les programmes d'unités de soins intensifs à distance montrent des réductions de la mortalité allant jusqu'à 40 % dans de récentes cohortes multisites, car les intensivistes à distance peuvent intervenir plus tôt lors d'événements de détérioration. Ces résultats renforcent le modèle économique de la surveillance virtuelle dans les zones à forte concentration gériatrique et encouragent les payeurs à maintenir les codes de remboursement liés à la population.

Adoption accélérée des réseaux hospitaliers compatibles 5G

Les réseaux 5G autonomes appartenant aux hôpitaux transportent désormais la vidéo au chevet du patient, l'imagerie et la télémétrie des appareils avec une latence inférieure à 10 ms, un seuil qui prend en charge le guidage de la téléchirurgie et l'analyse continue par vision par ordinateur. Le projet finlandais Hola 5G Oulu a enregistré la transmission instantanée de séquences IRM et de flux d'échographie en direct, réduisant le délai de décision clinique et établissant de nouveaux critères de qualité. Le Système national de santé universitaire de Singapour a atteint des vitesses de liaison descendante de 1 Gbps sur un réseau d'entreprise 5G hybride, ouvrant la voie à des tableaux de bord d'unités de soins intensifs à distance à forte consommation de bande passante. Les premiers adoptants signalent 44,5 % moins de chutes de patients après l'intégration de caméras intelligentes et de dorsales 5G, soulignant l'impact opérationnel d'une surveillance vidéo haute définition et transparente. Les budgets d'investissement réservent de plus en plus des fonds pour les mises à niveau 5G, la résilience du réseau devenant un prérequis pour les services de soins virtuels avancés.

Adoption de la surveillance à distance des patients

Les biocapteurs connectés au cloud en continu et les caméras intelligentes montées au plafond étendent la surveillance au-delà des unités de soins intensifs traditionnelles vers les unités de soins intermédiaires et les domiciles. L'analyse basée sur l'IA détecte désormais l'instabilité hémodynamique jusqu'à six heures avant les seuils conventionnels de signes vitaux, permettant une thérapie préventive qui peut éviter les transferts vers des unités de soins aigus. Les dispositifs portables liés aux dossiers électroniques améliorent le suivi des maladies chroniques tout en réduisant les visites non programmées, une tendance qui atténue les pénuries de personnel. Une étude de 2025 sur la surveillance de l'hypertension a démontré un retour sur investissement positif de 22,2 % une fois que l'adhésion des patients a dépassé 55 %, soulignant la viabilité financière des parcours d'unités de soins intensifs à distance axés sur la surveillance à distance des patients. Les groupes hospitaliers regroupent donc des plateformes de surveillance à distance des patients avec des centres de commandement centraux pour optimiser l'allocation des effectifs.

Les dérogations de télésanté post-COVID deviennent permanentes

Les flexibilités temporaires étendues pendant la pandémie influencent désormais la politique de paiement permanente. Les Centres pour les services Medicare et Medicaid ont maintenu les dérogations principales jusqu'en mars 2025, y compris l'autorisation pour les patients de recevoir des services d'unités de soins intensifs à distance depuis des domiciles non ruraux[2]Source : Centres pour les services Medicare et Medicaid, « Bulletin du réseau d'apprentissage Medicare », cms.gov . Les coalitions législatives visent à rendre ces dérogations géographiques indéfinies, citant les réductions des taux de réadmission pour les patients soutenus par des programmes de surveillance à domicile. Les nouveaux codes de facturation dans le barème des honoraires des médecins Medicare 2025 couvrent l'intégration avancée des soins primaires avec les tableaux de bord des unités de soins intensifs à distance, élargissant le bassin de cliniciens éligibles. Les hôpitaux développent plus rapidement les lignes de soins intensifs virtuels car la visibilité du remboursement couvre désormais l'ensemble de l'horizon de prévision.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Analyse de l'impact |

|---|---|---|---|

| Remboursement limité | -2,3 | Mondial, avec l'impact le plus élevé dans les marchés émergents | Moyen terme (≈ 3-4 ans) |

| Coût élevé du traitement et installation coûteuse | -2,5 | Mondial, avec l'impact le plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Silos d'intégration des données entre les fournisseurs de dossiers médicaux électroniques et les plateformes d'unités de soins intensifs à distance | -1,9 | Mondial, avec l'impact le plus élevé dans les systèmes de santé fragmentés | Moyen terme (≈ 3-4 ans) |

| Résistance des infirmières et des intensivistes à la supervision à distance dans les hôpitaux de niveau 2 | -1,6 | Asie-Pacifique et marchés émergents, avec un impact modéré en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de mise en œuvre

Les budgets de lancement approchent encore 50 000 à 100 000 USD par lit surveillé en tenant compte des serveurs, des terminaux audiovisuels, des logiciels d'intégration et du personnel clinique 24 h/24 et 7 j/7. Les sites pilotes universitaires signalent des dépenses d'investissement initiales supérieures à 1,1 million USD et des dépenses d'exploitation annuelles proches de 2,5 millions USD, des chiffres qui dissuadent les petits hôpitaux d'une adoption à grande échelle. Malgré un ratio coût-efficacité incrémental de 45 320 USD par année de vie ajustée sur la qualité, la viabilité financière dépend du volume de patients. Les modèles d'équilibre montrent que les grands centres récupèrent leur investissement en trois ans, tandis que les établissements de moins de 200 lits nécessitent souvent un soutien par subvention pour compenser les coûts de démarrage. Les fournisseurs répondent avec des offres par abonnement et des contrats de services partagés visant à abaisser la barrière à l'entrée.

Variabilité du remboursement limité

Le facteur de conversion Medicare 2025 baisse de 2,8 %, réduisant les marges sur les honoraires professionnels des médecins des unités de soins intensifs à distance et intensifiant la pression sur les groupes hospitaliers. Les payeurs privés diffèrent sur les sites d'origine éligibles et les règles de codification, avec des modificateurs tels que GQ, GT ou 95 appliqués de manière incohérente. Les programmes Medicaid varient également selon les États, créant une complexité administrative et une incertitude de revenus pour les systèmes de santé multi-États. Les analystes politiques avertissent que des inversions abruptes des autorisations audio uniquement pourraient exclure des cohortes de patients vulnérables et diminuer le retour sur investissement. Cette incertitude ralentit les déploiements multi-hospitaliers et encourage les déploiements progressifs alignés sur des combinaisons de payeurs favorables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les logiciels et services dominent tandis que les caméras intelligentes s'accélèrent

Les logiciels et services ont contribué à 59,65 % de la taille du marché des unités de soins intensifs à distance en 2025, car la couverture à distance par les intensivistes, le triage infirmier et le soutien analytique restent indispensables pour la surveillance continue des patients. L'externalisation de l'expertise clinique permet aux administrateurs hospitaliers de compenser les lacunes régionales en matière de main-d'œuvre tout en standardisant les pratiques au sein des réseaux. Les fournisseurs regroupent une couverture 24 h/24 et 7 j/7, des rapports sur les indicateurs de qualité et des programmes de gestion du changement, augmentant les coûts de changement et renforçant les revenus des services. Dans le même temps, les moteurs de flux de travail basés sur l'IA filtrent désormais les flux de formes d'ondes et de laboratoire, réduisant la fatigue des alertes et permettant à un seul clinicien de superviser un plus grand nombre de patients.

Les revenus du matériel proviennent des moniteurs physiologiques, des caméras montées au plafond et des écrans des centres de commandement. Les caméras intelligentes se distinguent, se développant à un TCAC de 13,92 % car les algorithmes de vision par ordinateur classifient la posture, détectent les événements d'apnée et déclenchent des alertes de chute avec des scores F1 macro supérieurs à 0,92. Les portefeuilles de logiciels intègrent de plus en plus des modules d'aide à la décision tels que les transformateurs de vision multi-échelles capables d'estimer les scores d'activité infirmière, ce qui aide les responsables des effectifs à affiner le déploiement des ressources. Cette convergence du matériel, des logiciels et des services accroît la différenciation entre les fournisseurs et soutient la croissance à long terme des abonnements au sein du marché des unités de soins intensifs à distance.

Par type de modèle : les configurations hybrides gagnent en dynamisme

Les centres de commandement centralisés ont capturé 50,30 % des revenus de 2025 car les intensivistes regroupés peuvent superviser plusieurs hôpitaux satellites depuis un seul endroit, assurant des économies d'échelle et des protocoles standardisés. Les données provenant de déploiements multisites associent l'autorité de décision centralisée à une réduction de 23 % de la mortalité hospitalière en trois ans, soutenant les négociations avec les payeurs pour des contrats basés sur les résultats.

Le modèle hybride devrait enregistrer un TCAC de 15,24 %, ce qui en fait la configuration à la croissance la plus rapide sur le marché des unités de soins intensifs à distance. Dans cette structure, les équipes au chevet du patient conservent leur autonomie pour les décisions de routine tout en escaladant les cas complexes vers des spécialistes à distance, équilibrant l'acceptation des cliniciens avec l'efficacité des ressources. L'analyse prédictive basée sur l'IA intégrée dans les réseaux hybrides facilite les alertes précoces de sepsis et l'optimisation du sevrage ventilatoire. Les arrangements décentralisés persistent dans les écosystèmes académiques qui hébergent déjà des sous-spécialistes dispersés ; cependant, les contraintes de capacité et les pressions sur les coûts orientent la plupart des plans d'expansion vers des centres hybrides.

Par taille d'hôpital : les établissements de taille moyenne adoptent rapidement

Les hôpitaux de plus de 500 lits ont dominé les revenus de 2025 avec 51,70 %, tirant parti du personnel informatique existant, des réseaux d'entreprise et du flux élevé de patients pour justifier les investissements dans les centres de commandement. De nombreux grands systèmes servent de satellites pour les hôpitaux affiliés plus petits, approfondissant les liens de référence et capturant les revenus des spécialistes en aval.

Les hôpitaux de taille moyenne dans la tranche de 200 à 499 lits devraient développer la taille du marché des unités de soins intensifs à distance à un TCAC de 14,12 % car les dirigeants cherchent à maintenir les admissions locales tout en respectant les critères de qualité. Les modèles économiques montrent des points d'équilibre en quatre ans lorsque ces hôpitaux atteignent 150 lits surveillés, rendant les unités de soins intensifs à distance financièrement attractives sans grands projets de construction. Les établissements de moins de 200 lits s'appuient sur des financements par subvention et des modèles d'abonnement pour lancer une couverture virtuelle limitée pendant les nuits et les week-ends. À mesure que les fournisseurs déploient des plateformes natives du cloud qui suppriment les exigences de serveurs sur site, les coûts d'entrée diminuent, soutenant une adoption plus large dans les contextes communautaires.

Analyse géographique

L'Amérique du Nord a représenté 43,10 % des revenus mondiaux en 2025 et reste le centre de l'innovation commerciale sur le marché des unités de soins intensifs à distance. Les réseaux hospitaliers américains déploient des tableaux de bord de soins intensifs virtuels qui intègrent les dossiers médicaux électroniques avec des flux de caméras en direct, offrant aux cliniciens des vues unifiées des patients sur les sites locaux et distants. L'Association américaine des hôpitaux soutient une législation visant à éliminer définitivement les restrictions géographiques et à étendre l'éligibilité des prestataires, des mesures qui stabiliseraient davantage le remboursement. Le Département des anciens combattants finance des points d'accès dans les communautés rurales, apportant une supervision spécialisée aux populations de vétérans dispersées.

L'Asie-Pacifique devrait croître à un TCAC de 15,42 %, le plus rapide parmi toutes les régions. Les ministères de la santé de Singapour, d'Australie et de Corée du Sud subventionnent des réseaux privés 5G dans les hôpitaux tertiaires, libérant de la capacité pour les flux vidéo d'unités de soins intensifs à distance à haute bande passante. La Thaïlande pilote des kiosques de télémédecine pour orienter les cas non critiques loin des centres urbains surpeuplés. Les start-ups locales s'associent à des centres académiques pour fournir des interfaces utilisateur multilingues qui répondent à l'hétérogénéité culturelle et réglementaire.

L'Europe occupe une solide troisième position, soutenue par des stratégies nationales de santé électronique dans 40 pays et des investissements soutenus des payeurs publics. Des projets comme Hola 5G Oulu démontrent l'utilité clinique pour l'échange de données en moins d'une seconde, inspirant des initiatives similaires en Allemagne et en Espagne. La Société européenne de médecine intensive souligne les pénuries persistantes d'intensivistes, ce qui incite à des contrats d'externalisation du personnel des unités de soins intensifs électroniques permettant aux hôpitaux centraux de superviser des satellites plus petits au-delà des frontières. Les programmes de l'Union européenne tels que Thera4Care canalisent des fonds de recherche vers la théranostique basée sur l'IA, qui s'articule avec l'analyse des unités de soins intensifs à distance pour créer des parcours de soins intégrés.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud représentent des opportunités plus modestes mais en accélération. Les États du Golfe présentent des hôpitaux axés sur le numérique, et des expositions régionales comme Arab Health présentent des démonstrations de centres de commandement reliant les salles d'opération à des anesthésiologistes à distance. Les ministères latino-américains négocient des partenariats public-privé qui équipent les hôpitaux provinciaux de plateformes de surveillance basées sur le cloud, en accord avec les objectifs de développement de la main-d'œuvre.

Paysage concurrentiel

La concurrence est modérément concentrée, avec des fournisseurs d'imagerie diversifiés, des plateformes de télésanté et des fournisseurs de services cloud en lice pour des contrats d'entreprise. Philips associe le matériel de surveillance des patients à des logiciels de décision clinique basés sur l'IA et a récemment dévoilé des scanners IRM sans hélium conçus pour s'intégrer aux tableaux de bord des unités de soins intensifs à distance, réduisant les interruptions de service lors des consultations à distance. GE HealthCare collabore avec AWS pour intégrer l'IA générative dans son logiciel Command Center, ce qui réduit les temps d'attribution des lits de 66 % chez les premiers adoptants. Teladoc Health améliore sa plateforme Prism en ajoutant la transcription clinique basée sur l'IA et les références automatisées, renforçant les liens entre les soins intensifs virtuels et les prestataires communautaires.

Les partenariats stratégiques dominent les agendas de croissance. Philips s'est associé à ST Engineering pour co-développer des suites de santé numérique renforcées en cybersécurité pour les hôpitaux d'Asie-Pacifique. GE HealthCare a conclu un accord de sept ans avec Sutter Health qui modernisera les parcs d'imagerie en Californie, consolidant une base installée réceptive aux superpositions d'unités de soins intensifs à distance. L'acquisition par Avel eCare d'Amwell Psychiatric Care étend les capacités de santé comportementale à 46 États, positionnant l'entreprise pour fournir des consultations psychiatriques auxiliaires aux patients en soins intensifs présentant un délire ou un sevrage.

Les opportunités dans les espaces non exploités se concentrent sur les hôpitaux ruraux mal desservis où les budgets d'investissement sont insuffisants. Les fournisseurs testent des modèles d'abonnement associés à des licences d'analyse et à la location de matériel pour abaisser les barrières à l'adoption. Les premiers projets pilotes intégrant des chatbots hybrides basés sur l'IA signalent 25 % moins de réadmissions et 30 % d'engagement des patients plus élevé, laissant entrevoir des couches de services de nouvelle génération qui pourraient différencier les offres.

Leaders du secteur des unités de soins intensifs à distance

Inova

INTeLeICU

InTouch Technologies Inc.

Koninklijke Philips NV

Advanced ICU Care

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Philips a accepté de vendre son activité de soins d'urgence à Bridgefield Capital pour se concentrer sur les marchés de surveillance des patients à forte croissance.

- Janvier 2025 : GE HealthCare a lancé une collaboration stratégique de sept ans avec Sutter Health pour élargir l'accès à l'imagerie basée sur l'IA en Californie.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des unités de soins intensifs à distance comme l'ensemble des offres intégrées de matériel, de logiciels et de services gérés permettant la surveillance en temps réel et hors site des patients gravement malades via des liaisons audiovisuelles à haute bande passante et des tableaux de bord d'aide à la décision. L'estimation de la valeur ne capture que les nouveaux déploiements de systèmes et les revenus de support annuels comptabilisés par les fournisseurs ou les centres de commandement des systèmes de santé dans les hôpitaux de toutes tailles dans le monde.

Exclusion de portée : les kits de télémétrie à domicile post-aigus et les moniteurs de patients à distance à fonction unique qui ne sont pas agréés pour les flux de travail des unités de soins intensifs sont exclus du modèle.

Aperçu de la segmentation

- Par composant

- Matériel

- Logiciels et services

- Par type de modèle

- Modèle centralisé

- Modèle décentralisé

- Modèle hybride / centre et satellites distribués

- Par taille d'hôpital

- Plus de 500 lits

- 200 à 499 lits

- Moins de 200 lits

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes rapides ont été menés avec des intensivistes, des ingénieurs biomédicaux, des responsables des achats hospitaliers et des coordinateurs régionaux de télésanté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe. Leurs informations ont affiné les délais d'adoption, les frais de service moyens et les cycles de remplacement, nous donnant confiance pour réconcilier les résultats de bureau avec les réalités de terrain.

Recherche documentaire

Les analystes de Mordor Intelligence ont commencé par des ensembles de données sur l'infrastructure hospitalière provenant d'organisations telles que l'Association américaine des hôpitaux, Eurostat et l'OCDE, qui nous ont aidés à dresser le profil de l'univers des lits de soins intensifs dotés en personnel. Les mises à jour des politiques des Centres pour les services Medicare et Medicaid et de l'Autorité nationale de télésanté de l'Inde ont clarifié les déclencheurs de remboursement qui influencent le calendrier de déploiement. Les preuves évaluées par des pairs accessibles via PubMed et IEEE Xplore ont décrit les taux d'efficacité clinique et les coûts moyens par lit connecté.

Pour dimensionner les revenus des fournisseurs, nous avons examiné les dépôts d'entreprises, les présentations aux investisseurs et des archives de presse sélectionnées dans Dow Jones Factiva, les complétant avec des comptes clients récupérés depuis D&B Hoovers. Ces données documentaires ont constitué l'épine dorsale structurelle de notre modèle de marché ; de nombreuses autres sources publiques et par abonnement ont été consultées, bien que non listées exhaustivement ici.

Dimensionnement du marché et prévisions

Une reconstruction descendante a commencé par la multiplication de l'inventaire mondial des lits de soins intensifs par les taux de pénétration des unités de soins intensifs à distance qui varient selon la taille de l'hôpital et la disponibilité du haut débit, suivie du revenu moyen par région par lit connecté. Les cumuls des fournisseurs et les vérifications des canaux ont servi de tests de raisonnabilité ascendants avant la finalisation des valeurs. Les variables clés incorporées comprennent les ratios de postes vacants d'intensivistes, la croissance de la couverture 5G, les différentiels de mortalité en soins intensifs, les barèmes tarifaires réglementés des téléconsultations et les courbes de coûts d'investissement pour les caméras et les serveurs. La régression multivariée, testée sous stress à travers trois scénarios économétriques, projette les valeurs jusqu'en 2030 tout en capturant la sensibilité aux chocs politiques ou technologiques.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des analyses de variance par rapport aux courbes d'adoption historiques, vérifiés par un second analyste et validés lors d'une réunion de révision hebdomadaire. Les rapports sont entièrement actualisés chaque année, avec des mises à jour intermédiaires publiées si les règles de remboursement, les fusions majeures ou les urgences de santé publique modifient matériellement la demande.

Pourquoi la base de référence de Mordor Intelligence pour les unités de soins intensifs à distance est-elle fiable

Les chiffres publiés divergent souvent car les entreprises choisissent différentes combinaisons de composants, règles de comptabilisation des revenus et cadences de mise à jour.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,81 milliards USD (2025) | ||

| 4,86 milliards USD (2025) | Consultance mondiale A | exclut les frais de service inférieurs aux contrats de cinq ans |

| 6,27 milliards USD (2025) | Éditeur de recherche B | intègre des plateformes de surveillance à distance des services hospitaliers situées en dehors des unités de soins intensifs |

| 3,50 milliards USD (2023) | Journal professionnel C | base de référence matériel uniquement, conversion de devise plus ancienne |

Ces comparaisons montrent qu'une fois que la portée et les choix de devise sont harmonisés à périmètre comparable, le mélange équilibré de Mordor Intelligence entre preuves documentaires et validation par les praticiens produit une base de référence fiable et prête à la décision que les clients peuvent retracer jusqu'à des hypothèses transparentes et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des unités de soins intensifs à distance ?

La taille du marché des unités de soins intensifs à distance devrait atteindre 5,52 milliards USD en 2026 et croître à un TCAC de 14,81 % pour atteindre 11,01 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché des unités de soins intensifs à distance ?

En 2026, la taille du marché des unités de soins intensifs à distance devrait atteindre 5,52 milliards USD.

Quelle est la région à la croissance la plus rapide sur le marché des unités de soins intensifs à distance ?

L'Asie-Pacifique devrait croître au TCAC le plus élevé pendant la période de prévision (2026-2031).

Quelles années ce marché des unités de soins intensifs à distance couvre-t-il, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché des unités de soins intensifs à distance était estimée à 5,52 milliards USD. Le rapport couvre la taille historique du marché des unités de soins intensifs à distance pour les années : 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des unités de soins intensifs à distance pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: