Taille et part du marché des dispositifs contraceptifs en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

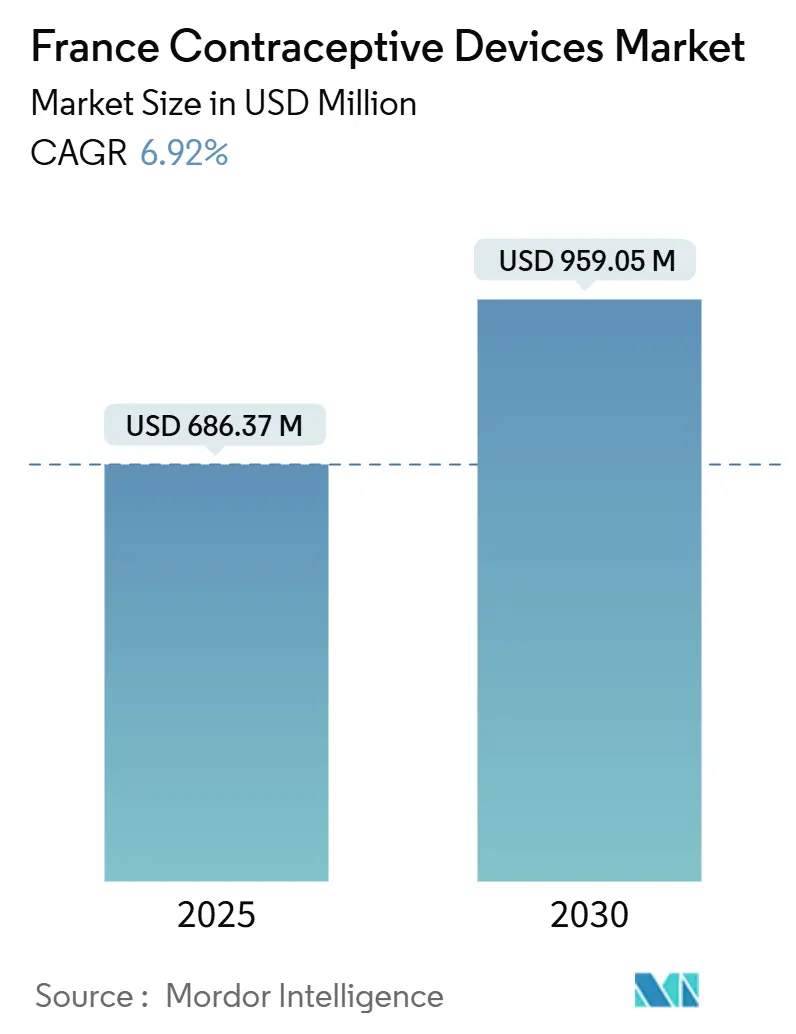

| Taille du Marché (2025) | 686.37 Millions de dollars américains |

| Taille du Marché (2030) | 959.05 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.92% CAGR |

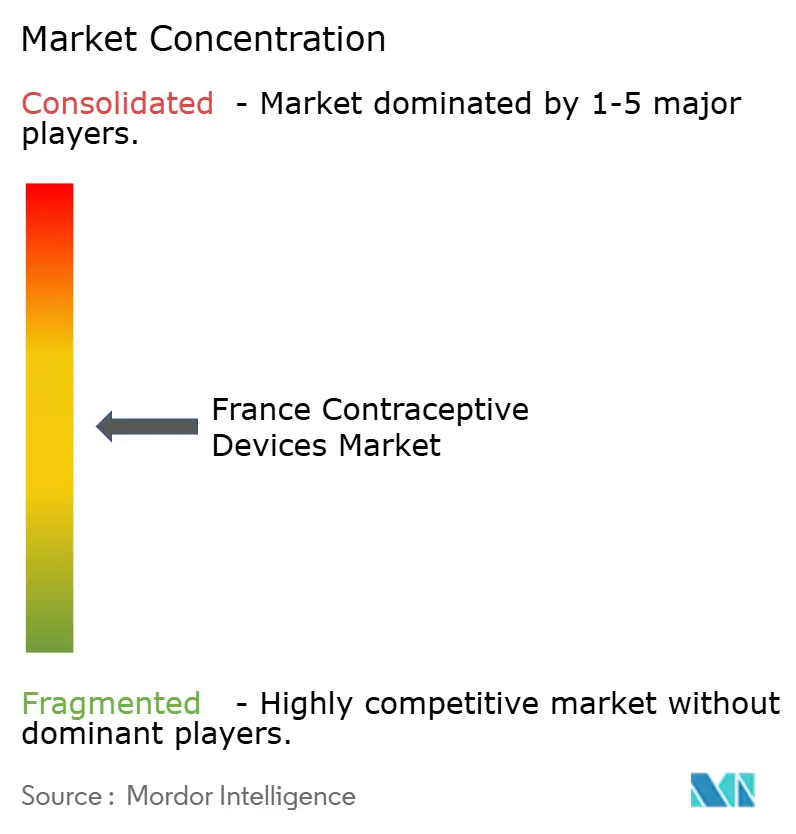

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs contraceptifs en France par Mordor Intelligence

Le marché des dispositifs contraceptifs en France est évalué à 686,37 millions USD en 2025 et devrait atteindre 959,05 millions USD en 2030, progressant à un CAGR de 6,92 %. La dynamique évolue à mesure que les produits axés sur les hommes se développent à un CAGR de 9,01 % tandis que les dispositifs orientés vers les femmes maintiennent des gains de parts stables. La distribution gratuite de préservatifs pour les résidents de moins de 26 ans, les plateformes de suivi de la fertilité assistées par l'IA et le renforcement de la surveillance réglementaire par le Règlement européen sur les dispositifs médicaux (RDM) se combinent pour remodeler les comportements d'achat et la conception des produits. Les perturbations de l'approvisionnement en latex depuis la pandémie stimulent la recherche sur les alternatives non-latex, et les pharmacies numériques accélèrent la disponibilité des dispositifs en contournant les goulots d'étranglement du commerce de détail traditionnel. Les entreprises disposant de portefeuilles sans hormones et de solides capacités de conformité réglementaire sont bien positionnées pour capter la demande générée par les préoccupations de sécurité entourant les pilules hormonales et les implants.

Points clés du rapport

- Par type de produit, les préservatifs détenaient 41,62 % de la part des revenus du marché des dispositifs contraceptifs en France en 2024, tandis que les implants sous-cutanés devraient se développer à un CAGR de 7,91 % jusqu'en 2030.

- Par genre, les dispositifs orientés vers les femmes représentaient 72,22 % de la part du marché des dispositifs contraceptifs en France en 2024, tandis que les dispositifs masculins devraient croître à un CAGR de 9,01 % entre 2025 et 2030.

- Par matériau, les produits en latex représentaient 83,78 % de la taille du marché des dispositifs contraceptifs en France en 2024 ; les variantes non-latex devraient croître à un CAGR de 8,97 % sur la même période.

- Par canal de distribution, les pharmacies de détail représentaient 57,68 % de la taille du marché des dispositifs contraceptifs en France en 2024 et les pharmacies en ligne devraient progresser à un CAGR de 11,33 % de 2025 à 2030.

Tendances et perspectives du marché des dispositifs contraceptifs en France

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte charge des IST associée à une sensibilisation accrue | +1.2% | National avec concentration urbaine | Moyen terme (2-4 ans) |

| Nombre élevé de grossesses non désirées et planification familiale différée | +1.5% | National, groupe d'âge 25-34 ans | Court terme (≤2 ans) |

| Popularité croissante des LARC | +1.1% | National avec écarts d'adoption régionaux | Moyen terme (2-4 ans) |

| Essor des prescriptions via e-pharmacie et téléconsultation | +1.8% | Pôles métropolitains | Court terme (≤2 ans) |

| Dynamique de R&D en contraception thermique masculine | +0.7% | Régions progressistes | Long terme (≥4 ans) |

| Suivi de la fertilité assisté par l'IA intégré aux dispositifs | +0.9% | Données démographiques technophiles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte charge des IST associée à une sensibilisation accrue

La France enregistre une hausse des notifications de syphilis et de gonorrhée qui stimule la demande de dispositifs barrières à double protection. Une enquête de 2024 a montré que 60 % des cliniciens se sentaient insuffisamment formés au conseil sur les IST, laissant un déficit de connaissances que les marques de préservatifs comblent par des initiatives éducatives. La politique gouvernementale de janvier 2023 de distribution gratuite de préservatifs aux personnes de moins de 26 ans élargit immédiatement l'accès aux utilisateurs sensibles aux coûts.[1]Gouvernement français, "Gratuité des préservatifs en pharmacie pour les moins de 26 ans," info.gouv.fr Les marques intégrant du contenu éducatif dans leurs emballages et leurs applications numériques s'appuient sur un discours fondé sur des données probantes selon lequel les préservatifs préviennent à la fois les infections et les grossesses. Le marketing social autour de la Journée mondiale contre le SIDA 2024 a en outre normalisé l'utilisation des préservatifs sur les campus universitaires. La combinaison d'incitations politiques et de campagnes publiques positionne les dispositifs barrières comme des outils essentiels de santé publique au sein du marché des dispositifs contraceptifs en France.

Nombre élevé de grossesses non désirées et planification familiale différée

La France a enregistré 243 623 avortements en 2023, soit 1 procédure pour 3 naissances vivantes.[2]Vie Publique, "Interruption volontaire de grossesse : 243 623 IVG en 2023," vie-publique.fr Les avortements sont les plus fréquents chez les femmes âgées de 25 à 34 ans, qui retardent de plus en plus la maternité en raison de la planification de carrière et de la prudence économique. Cette tendance démographique accélère l'adoption de contraceptifs réversibles de longue durée qui réduisent les erreurs d'utilisation. Les assureurs santé remboursent 65 % des coûts des DIU et des implants, les rendant financièrement attractifs pour les femmes recherchant une protection sans contrainte quotidienne. Les fabricants mettent en avant des données d'efficacité en conditions réelles pour convaincre les utilisatrices sceptiques après plusieurs rappels de produits très médiatisés. La planification familiale différée pousse ainsi l'innovation vers des dispositifs indépendants de l'utilisateur avec un solide soutien clinique.

Popularité croissante des LARC

Les DIU représentent 17,7 % des contraceptifs prescrits, soulignant un glissement vers des produits nécessitant une attention quotidienne minimale.[3]Congy et al., "Contraceptive Use Measured in a National Population–Based Approach," publichealth.jmir.org La cohorte EURAS-LCS12 a recruté 7 974 femmes françaises et a constaté que 96,3 % avaient choisi des DIU, les variantes LNG à faible dose étant populaires chez les adolescentes. Le marché des dispositifs contraceptifs en France bénéficie d'une politique de remboursement à 65 % qui réduit les obstacles liés aux coûts à la charge des patients. Les fabricants doivent néanmoins naviguer dans les audits de l'ANSM qui scrutent les événements indésirables, ce qui peut retarder les lancements mais assure une crédibilité à long terme. L'attrait des LARC s'aligne sur les préférences de style de vie des ménages à double revenu qui valorisent la commodité par rapport à l'administration quotidienne.

Essor des prescriptions via e-pharmacie et téléconsultation

Des plateformes en ligne telles que ZAVA ont enregistré près de 2,3 millions de consultations européennes en 2024, reflétant la demande de services de santé reproductive discrets. Les canaux numériques raccourcissent les cycles de prescription et permettent la livraison le jour même pour les préservatifs et la contraception d'urgence, générant un CAGR de 11,33 % dans les ventes en ligne. Les chatbots d'IA intégrés aux e-pharmacies recommandent les dispositifs appropriés sur la base d'une logique de questionnaire, augmentant les taux de conversion. Les décideurs politiques élaborent des orientations pour s'assurer que les prescriptions à distance respectent les obligations du RDM, et les entreprises conformes bénéficieront d'avantages de premier entrant. La transformation numérique élargit la portée géographique aux zones rurales où les cliniques spécialisées sont rares.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Effets secondaires et litiges autour des dispositifs hormonaux | -1.3% | National, accentué depuis la crise de la pilule de 2012 | Moyen terme (2-4 ans) |

| Résistance culturelle parmi les sous-populations migrantes | -0.8% | Zones métropolitaines diversifiées | Long terme (≥4 ans) |

| Chocs de la chaîne d'approvisionnement pour le latex et le nitrile | -0.9% | National, produits dépendants du latex | Court terme (≤2 ans) |

| Lenteur du processus de mise à jour du marquage CE pour les nouveaux dispositifs masculins | -0.6% | Calendrier d'innovation à l'échelle de l'UE | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Effets secondaires et litiges autour des dispositifs hormonaux

Les actions en justice intentées par des utilisateurs d'Androcur alléguant des méningiomes soulignent les inquiétudes en matière de sécurité qui freinent la croissance de la catégorie hormonale. Les orientations de juin 2024 restreignent les pilules de 3e et 4e génération en raison du risque thrombotique, et l'ANSM intensifie la pharmacovigilance pour les implants connexes. Ces mesures allongent les cycles d'approbation et augmentent les coûts de conformité, incitant les fabricants à se tourner vers des plateformes sans hormones. Les assureurs réévaluent également les seuils de remboursement, ce qui pourrait augmenter les coûts pour les patients. Ces dynamiques freinent l'expansion du marché des dispositifs contraceptifs en France pour les sous-segments hormonaux.

Résistance culturelle parmi les sous-populations migrantes

Les femmes immigrées ont en moyenne 2,8 enfants contre la norme nationale de 1,8, indiquant un recours plus faible à la contraception. Des recherches menées en Seine-Saint-Denis montrent que 27 % des patientes des Centres de Planification Familiale ont subi des violences conjugales, ce qui complique l'efficacité du conseil. Les barrières linguistiques, les normes religieuses et les déficits de confiance entravent l'adoption des dispositifs même lorsque les produits sont remboursés. Les marques doivent collaborer avec les leaders communautaires et les ONG multilingues pour concevoir des actions de sensibilisation culturellement adaptées. Sans un tel engagement, la croissance de la demande dans les quartiers diversifiés pourrait rester limitée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit – Les préservatifs conservent leur position dominante tandis que les implants surpassent la croissance

Les préservatifs représentent 41,62 % de la part du marché des dispositifs contraceptifs en France en 2024 grâce à la distribution gratuite soutenue par les politiques publiques et aux messages de double protection, reflétant une forte demande sur le marché des préservatifs. La taille du marché des dispositifs contraceptifs en France pour les implants sous-cutanés devrait progresser à un CAGR de 7,91 % à mesure que les femmes recherchent une efficacité à long terme sans contrainte. Les préservatifs bénéficient d'une rentabilité et d'une large accessibilité en commerce de détail, mais les préoccupations liées aux erreurs d'utilisation et aux ruptures suscitent un intérêt pour les solutions LARC. Les diaphragmes et les capes cervicales répondent à une demande de niche sans hormones mais manquent de promotions à grande échelle. Les éponges vaginales affichent des ventes modestes en raison d'une efficacité moindre, tandis que les anneaux vaginaux maintiennent une croissance stable grâce au portefeuille NuvaRing d'Organon, qui a généré 1,7 milliard USD de revenus mondiaux dans la santé féminine en 2024.

Les pipelines d'innovation ciblent le confort d'utilisation et les emballages écologiques. L'ANSM exige une notification préalable à la mise sur le marché et un signalement des incidents après commercialisation qui allongent les délais de mise sur le marché mais renforcent la confiance des consommateurs. Les implants offrent une protection de trois ans avec une seule insertion clinique, attirant les professionnels actifs. Les films spermicides s'intègrent aux méthodes barrières pour une efficacité accrue mais restent des achats secondaires. Les tendances en matière de contraception permanente s'orientent vers les procédures masculines, les vasectomies dépassant désormais les stérilisations féminines depuis 2021, ce qui remet en question les trajectoires de vente des clips de ligature des trompes.

Par genre – L'accélération des produits masculins remet en question la domination historique des produits féminins

Les dispositifs féminins détiennent 72,22 % de la part de marché, mais les solutions masculines devraient afficher un CAGR de 9,01 % jusqu'en 2030, redéfinissant les attentes en matière de responsabilité. Les procédures de vasectomie sont passées de 1 940 en 2010 à 30 288 en 2022 grâce à une meilleure couverture par les assurances et à une formation chirurgicale améliorée. La taille du marché des dispositifs contraceptifs en France pour les produits masculins s'étend donc à partir d'une base faible tout en faisant la une des journaux grâce à des start-ups telles que l'anneau Andro-Switch de Thoreme qui a atteint 99,5 % d'efficacité lors des essais. Le gel hormonal NES/T approche de la lecture des données de phase avancée avec 200 volontaires inscrits, renforçant la confiance des investisseurs.

La croissance du segment féminin se poursuit en raison des traditions de remboursement et de médicalisation remontant à la Loi Veil de 1975. La vigilance en matière de sécurité reste élevée, illustrée par le retrait en 2024 d'un implant Nexplanon migré par technique endovasculaire qui a souligné les besoins de surveillance. La contraception d'urgence est devenue gratuite pour les femmes de moins de 26 ans en 2025, renforçant l'accès financé par les fonds publics. Le différentiel de fécondité chez les immigrées met en évidence des opportunités inexploitées pour des messages culturellement adaptés afin de renforcer la pénétration des dispositifs féminins.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par matériau – L'innovation non-latex remet en question la domination du caoutchouc naturel

Le latex représentait 83,78 % du marché des dispositifs contraceptifs en France en 2024, mais la sensibilisation aux allergies stimule un CAGR de 8,97 % pour les substituts synthétiques. Les préservatifs en polyuréthane et en polyisoprène répondent aux normes de résistance à la traction et éliminent les allergènes protéiques. Les fabricants d'équipements d'origine adaptent progressivement leurs lignes de production pour accueillir une production à double matériau, mais les dépenses en capital exercent une pression sur les petites entreprises. La taille du marché des dispositifs contraceptifs en France pour les produits non-latex augmente dans les hôpitaux où les directives sans latex protègent le personnel sensible.

La gestion des risques de la chaîne d'approvisionnement stimule les stratégies de diversification. Le rapport 2024 de l'OCDE sur les chaînes d'approvisionnement médicales a identifié le latex comme une vulnérabilité, incitant à des initiatives d'approvisionnement européen. Les mises à jour des normes harmonisées du RDM publiées en mars 2024 clarifient les tests de biocompatibilité pour les nouveaux polymères, facilitant les voies d'approbation. Le marketing des marques met en avant le confort, les profils inodores et la certification vegan pour se différencier du caoutchouc traditionnel.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution – La transformation numérique accélère les achats

Les pharmacies de détail représentent encore 57,68 % de la taille du marché des dispositifs contraceptifs en France grâce à la commodité des visites en magasin et au conseil des pharmaciens. Les pharmacies en ligne, cependant, progressent à un CAGR de 11,33 % à mesure que les ordonnances de téléconsultation s'intègrent à la livraison à domicile. Le projet d'acquisition de ZAVA par Hims & Hers souligne la valeur stratégique des relations numériques établies avec les patients. Les plateformes exploitent des outils de triage par IA pour traiter les demandes de contraception et générer des ordonnances en moins de 10 minutes.

Les hôpitaux et les cliniques spécialisées s'occupent des insertions de DIU et des vasectomies, assurant l'adoption de dispositifs de qualité clinique. Les modifications obligatoires d'étiquetage effectives en janvier 2025 exigent une divulgation plus claire des ingrédients sur tous les canaux, augmentant la charge de conformité mais améliorant la confiance des consommateurs. Les start-ups en vente directe aux consommateurs expérimentent des modèles d'abonnement regroupant préservatifs, tests d'ovulation et contenu éducatif, stimulant les revenus récurrents mensuels.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les tendances régionales du marché des dispositifs contraceptifs en France découlent de la diversité démographique, des normes culturelles et des disparités d'infrastructure. Les centres urbains de la France métropolitaine tels que Paris, Lyon et Marseille offrent des réseaux de pharmacies denses et une adoption précoce des solutions d'e-pharmacie. Ces villes bénéficient d'une forte visibilité des campagnes contre les IST et de programmes de santé sexuelle portés par les universités qui stimulent les volumes de préservatifs et de LARC. L'adoption de la vasectomie est la plus forte dans les Pays de la Loire et en Bretagne, où des programmes progressistes de formation des médecins généralistes ont normalisé la procédure.

Les départements d'outre-mer enregistrent des taux d'avortement presque deux fois supérieurs aux moyennes métropolitaines, signalant des lacunes contraceptives prononcées. Les obstacles logistiques compliquent la livraison rapide des dispositifs, incitant les autorités à déployer des cliniques mobiles équipées de kits LARC et de contraception d'urgence. Les fabricants qui s'associent aux agences régionales de santé peuvent intégrer des modules de formation pour les infirmières autorisées à insérer des implants, élargissant ainsi leur portée sans nécessiter de grandes infrastructures hospitalières.

L'hétérogénéité culturelle façonne les nuances du marché. Les quartiers à forte population immigrée présentent une fécondité élevée et une adoption plus faible des dispositifs en raison de barrières linguistiques et de problèmes de confiance. Les agents de santé communautaires recrutés au sein des réseaux de la diaspora aident à traduire les notices des produits et à dissiper les idées reçues. L'expansion en 2025 des centres EVARS par le ministère de l'Égalité place des équipes pluridisciplinaires dans les banlieues défavorisées, distribuant des préservatifs gratuits et des brochures éducatives. Ces initiatives augmentent collectivement la demande de base et soutiennent la croissance des volumes à long terme au sein du marché des dispositifs contraceptifs en France.

Paysage concurrentiel

Le marché des dispositifs contraceptifs en France présente une fragmentation modérée, les multinationales telles que Bayer, CooperCompanies et Church & Dwight tirant parti de leur envergure, tandis que des innovateurs de niche se concentrent sur des percées sans hormones et axées sur les hommes. Thoreme illustre la force de l'ingénierie française avec son anneau Andro-Switch en silicone fabriqué artisanalement en Nouvelle-Aquitaine et attendant actuellement l'autorisation de l'ANSM après une suspension en 2022. Le pipeline de produits comprend des boxers à régulation thermique et des traceurs de température connectés aux smartphones qui promettent une contraception masculine discrète.

Les grands acteurs établis gèrent le risque en investissant dans des portefeuilles diversifiés. Bayer a annoncé 400 millions EUR pour agrandir son site de fabrication de LARC à Turku, avec l'intention d'approvisionner la demande européenne en DIU au lévonorgestrel de nouvelle génération. CooperCompanies a rapporté une croissance à deux chiffres du segment fertilité européen au deuxième trimestre 2024, créditant les ventes françaises de son DIU au cuivre Paragard. Church & Dwight renforce la différenciation de sa marque grâce à des emballages de préservatifs écologiques et des références sans latex.

La convergence de la santé numérique devient un champ de bataille clé. Hims & Hers acquiert des droits immédiats de dispensation pharmaceutique et des licences médicales locales grâce à son acquisition de ZAVA, simplifiant l'entrée pour les marques contraceptives d'origine américaine. Les entreprises locales intègrent des chatbots d'IA qui signalent les contre-indications, améliorant le soutien à la décision clinique et respectant les règles de classification des logiciels du RDM. La rivalité concurrentielle s'étend donc à l'innovation matérielle, à la maîtrise réglementaire et à l'engagement numérique des utilisateurs, soutenant un marché dynamique mais modérément concentré.

Leaders du secteur des dispositifs contraceptifs en France

Reckitt Benckiser

Bayer AG

Cooper Surgical Inc.

Church & Dwight Co.

LifeStyles Healthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Hims & Hers Health a annoncé son intention d'acquérir ZAVA, une plateforme de santé numérique avec 2,3 millions de consultations en 2024, visant à renforcer sa présence en France, en Allemagne, au Royaume-Uni et en Irlande.

- Janvier 2025 : Le ministère de la santé français a marqué le 50e anniversaire de la Loi Veil en élargissant les centres EVARS pour améliorer la sensibilisation à la contraception dans les régions défavorisées

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché français des dispositifs contraceptifs comme le chiffre d'affaires annuel généré par les dispositifs barrières et les dispositifs réversibles à longue durée d'action, les préservatifs, les diaphragmes, les capes cervicales, les éponges ou anneaux vaginaux, les dispositifs intra-utérins, les implants sous-dermiques, les inserts spermicides et les clips tubaires vendus via les circuits de vente au détail, hospitaliers, cliniques et en ligne pour prévenir la grossesse ou limiter les infections sexuellement transmissibles.

Exclusion du périmètre : les pilules hormonales, les patchs, les injectables, la stérilisation chirurgicale permanente et les applications numériques de suivi de la fertilité sont en dehors de notre périmètre limité aux dispositifs.

Aperçu de la segmentation

- Par type de produit

- Préservatifs

- Diaphragmes et capes cervicales

- Éponges vaginales

- Anneaux vaginaux

- Dispositifs intra-utérins (DIU)

- Implants sous-cutanés

- Dispositifs spermicides

- Clips de ligature des trompes

- Par genre

- Masculin

- Féminin

- Par matériau

- Latex

- Non-Latex

- Par canal de distribution

- Pharmacies de détail et parapharmacies

- Hôpitaux et cliniques spécialisées

- Pharmacies en ligne et plateformes de vente directe aux consommateurs

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des gynécologues français, des sages-femmes, des acheteurs de chaînes de distribution et des responsables d'assurance maladie nous ont aidés à valider les cycles de remplacement typiques, les préférences des patients et la réalisation des prix nets de remboursement en Île-de-France, en Auvergne-Rhône-Alpes et en Occitanie. Des enquêtes de suivi auprès de conseillers d'ONG spécialisées dans la contraception ont confirmé les facteurs d'accélération de l'adoption des programmes de préservatifs gratuits et les évolutions des critères d'éligibilité par tranche d'âge.

Recherche documentaire

Nos analystes ont commencé par les barèmes de remboursement du ministère français de la Santé, les tableaux démographiques de l'INSEE, les fichiers de taux de natalité d'Eurostat, les données d'importation WITS pour les contraceptifs de type préservatif et les tableaux de bord de santé reproductive de l'OMS, qui ancrent ensemble les volumes d'utilisation et les corridors de prix. Les notes de l'association professionnelle SFLS sur l'incidence des IST, les familles de brevets extraites via Questel montrant les conceptions de DIU en cuivre de nouvelle génération, et les actualités Dow Jones Factiva sur les saisons de vente en pharmacie de détail ont affiné les signaux de tendance. Les rapports 10-K des entreprises et les dossiers D&B Hoovers ont fourni des indices sur les prix de vente moyens (ASP) des marques. Les sources mentionnées ci-dessus sont données à titre illustratif ; de nombreuses autres références publiques et propriétaires ont été consultées.

Dimensionnement du marché et prévisions

Nous avons d'abord reconstitué le bassin de demande national de manière descendante (top-down) en utilisant la population féminine en âge de procréer, la prévalence pondérée des méthodes modernes et les ratios de substitution spécifiques aux dispositifs ; les résultats ont ensuite été recoupés avec des agrégations ascendantes (bottom-up) de volumes d'importation échantillonnés et de divulgations de revenus des producteurs afin d'affiner les totaux. Les variables clés de notre modèle comprennent le taux d'adoption des LARC chez les jeunes, les prix unitaires d'importation du latex, la pénétration de l'e-pharmacie de détail et les plafonds de remboursement public. Une régression multivariée avec analyse de scénarios projette les ventes 2025-2030, tandis qu'ARIMA lisse la saisonnalité à court terme liée aux campagnes de rentrée scolaire. Les cellules lacunaires pour lesquelles les ventes par marque étaient opaques ont été comblées par des proxies ASP-fois-volume au niveau des canaux, dérivés d'entretiens primaires.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois couches : des analyses automatisées des écarts, des audits par des analystes pairs et une validation finale par le responsable de la recherche. Les actualisations annuelles sont standard ; des révisions intermédiaires sont déclenchées lorsque des événements significatifs, des contrôles de prix, des rappels de sécurité ou de nouvelles lois de remboursement modifient les volumes de manière substantielle. Une vérification de dernière minute est effectuée avant la livraison du rapport.

Pourquoi notre référence sur le marché français des dispositifs contraceptifs est fiable

Les chiffres publiés divergent souvent parce que les entreprises mélangent médicaments et dispositifs, appliquent des méthodes différentes de déduction des remboursements ou figent les taux de change à des trimestres distincts.

Les principaux facteurs d'écart comprennent : (1) notre périmètre limité aux dispositifs par rapport à la vision mixte médicaments-dispositifs d'autres acteurs, (2) des données d'entrée du modèle qui reflètent la politique française de gratuité pour les moins de 26 ans depuis 2023, alors que certains modèles s'appuient encore sur les taux d'adoption d'avant 2022, et (3) notre cadence d'actualisation annuelle, tandis que certaines estimations sont reconduites sur plusieurs années sans vérification intermédiaire.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 686,4 M USD (2025) | Mordor Intelligence | - |

| 7,14 Md USD (2024) | Global Consultancy A | Regroupe les médicaments oraux, utilise des ASP mondiaux, sans ajustements de remboursement |

| 943,0 M USD (2024) | Regional Consultancy B | Combine médicaments et dispositifs ; applique des taux de change statiques de 2021 |

| 458,2 M USD (2023) | Trade Journal C | Année de base ancienne, omet les flux de pharmacie en ligne |

En résumé, en isolant les dispositifs, en intégrant les derniers chocs de politique publique et en réconciliant la demande descendante avec les données probantes des canaux ascendants, Mordor Intelligence fournit une référence équilibrée et transparente que les décideurs peuvent relier à des indicateurs publics clairs et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

1. Quelle est la taille actuelle du marché des dispositifs contraceptifs en France ?

Le marché des dispositifs contraceptifs en France est évalué à 686,37 millions USD en 2025 et devrait atteindre 959,05 millions USD d'ici 2030.

2. Quelle catégorie de produits domine le marché ?

Les préservatifs sont en tête avec 41,62 % de la part des revenus en 2024, soutenus par une politique nationale de distribution gratuite pour les jeunes adultes.

3. Les dispositifs contraceptifs masculins connaissent-ils une croissance plus rapide que les dispositifs féminins en France ?

Oui, les dispositifs masculins devraient croître à un CAGR de 9,01 % de 2025 à 2030, dépassant le marché global à mesure que les innovations thermiques et hormonales progressent.

4. Quelle est l'importance des pharmacies en ligne pour les ventes futures ?

Les pharmacies en ligne et les plateformes de vente directe aux consommateurs devraient croître à un CAGR de 11,33 %, ce qui en fait le canal de distribution à la croissance la plus rapide.

5. Quel organisme réglementaire supervise les dispositifs contraceptifs en France ?

L'Agence nationale de sécurité du médicament et des produits de santé (ANSM) supervise la notification préalable à la mise sur le marché, la conformité au marquage CE et la surveillance après commercialisation pour tous les dispositifs contraceptifs.

6. Pourquoi les contraceptifs réversibles de longue durée gagnent-ils en popularité ?

Les LARC offrent une efficacité pluriannuelle avec une intervention minimale de l'utilisateur, et ils bénéficient d'un remboursement à 65 % par le système d'assurance maladie français, les rendant attractifs pour les femmes qui préfèrent la commodité et la fiabilité.

Dernière mise à jour de la page le: