Taille et Part du Marché des Dispositifs Contraceptifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.38 Milliards de dollars |

| Taille du Marché (2031) | 27.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.15% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Contraceptifs par Mordor Intelligence

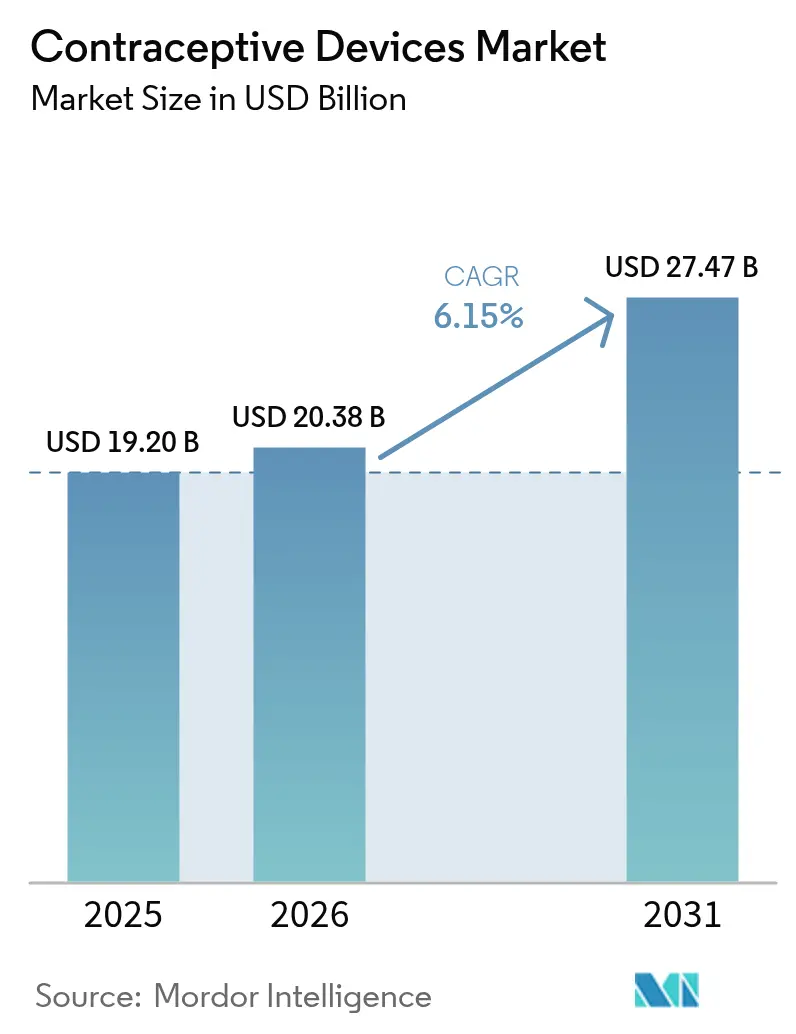

La taille du marché des dispositifs contraceptifs devrait croître de 19,20 milliards USD en 2025 à 20,38 milliards USD en 2026 et devrait atteindre 27,47 milliards USD d'ici 2031 à un CAGR de 6,15% sur la période 2026-2031. La demande s'accélère à mesure que les gouvernements élargissent les programmes de planification familiale, que les outils de santé numérique améliorent l'accès et que les produits à double protection répondent aux défis jumeaux des grossesses non désirées et des infections sexuellement transmissibles. Les contraceptifs réversibles à longue durée d'action (LARC) enregistrent une adoption robuste, les modèles en ligne de vente directe aux consommateurs réduisent le délai entre l'intention et l'achat, et l'innovation en matière de matériaux répond aux préoccupations liées à la sensibilité au latex. Les plateformes technologiques intégrant le contrôle sans fil, la surveillance en temps réel et le dosage personnalisé remodèlent les attentes des utilisateurs, tandis que les mesures politiques qui lèvent les obstacles au partage des coûts stimulent une couverture plus large. L'intensité concurrentielle augmente à mesure que les fabricants de dispositifs multinationaux et les entreprises FemTech émergentes s'efforcent de combler les espaces blancs dans les technologies de prévention non hormonales, intelligentes et polyvalentes, élevant la diversité des produits au sein du marché des dispositifs contraceptifs.

Points Clés à Retenir

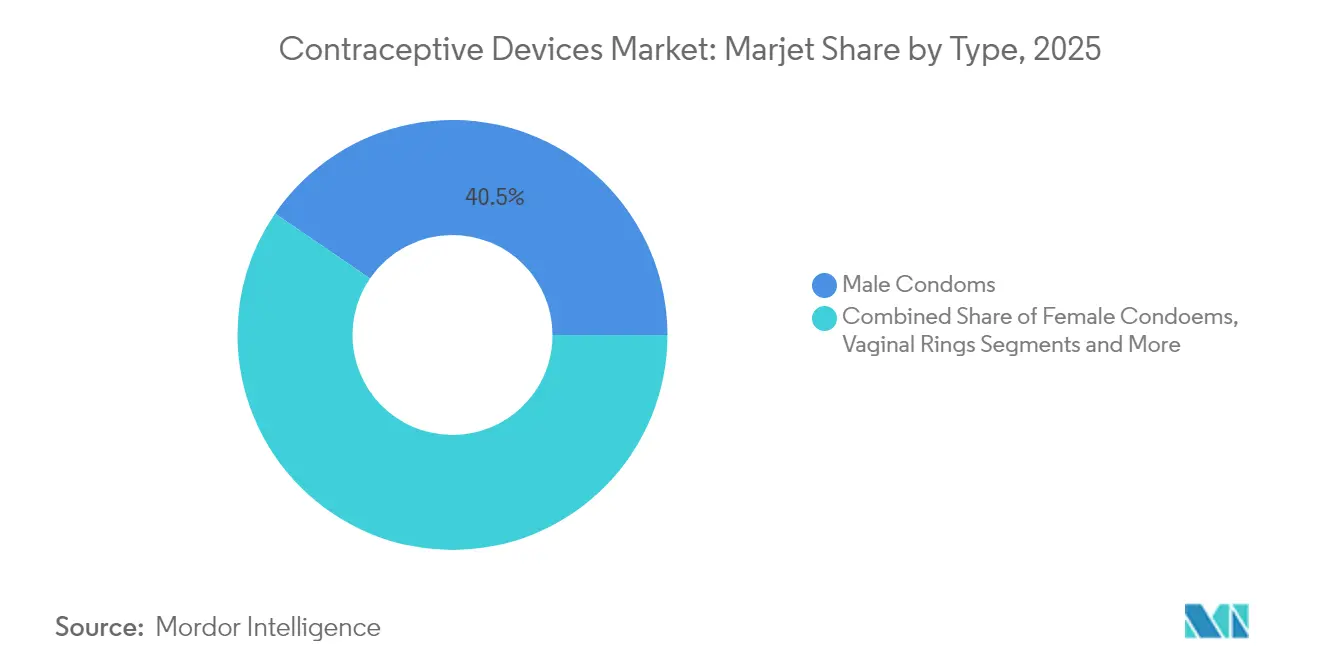

- Par type, les préservatifs masculins ont dominé avec 40,45% de la part du marché des dispositifs contraceptifs en 2025, tandis que les implants contraceptifs devraient se développer à un CAGR de 9,34% jusqu'en 2031.

- Par genre, le segment masculin détenait 53,68% de la taille du marché des dispositifs contraceptifs en 2025, tandis que le segment féminin devrait progresser à un CAGR de 7,18% jusqu'en 2031.

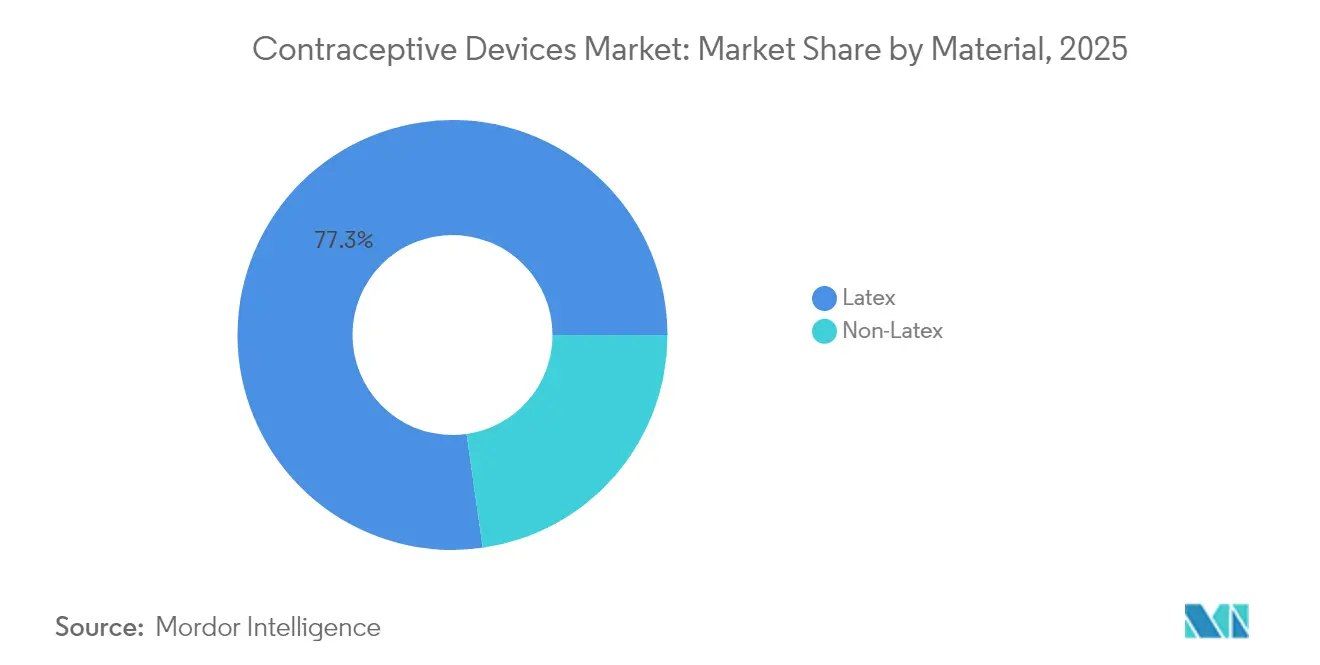

- Par matériau, les produits en latex représentaient 77,25% de la part en 2025 ; le segment non-latex devrait croître à un CAGR de 9,02% sur la même période.

- Par canal de distribution, les pharmacies de détail ont généré 44,43% de la part des revenus en 2025, mais les plateformes en ligne et de vente directe aux consommateurs devraient croître à un CAGR de 9,92% jusqu'en 2031.

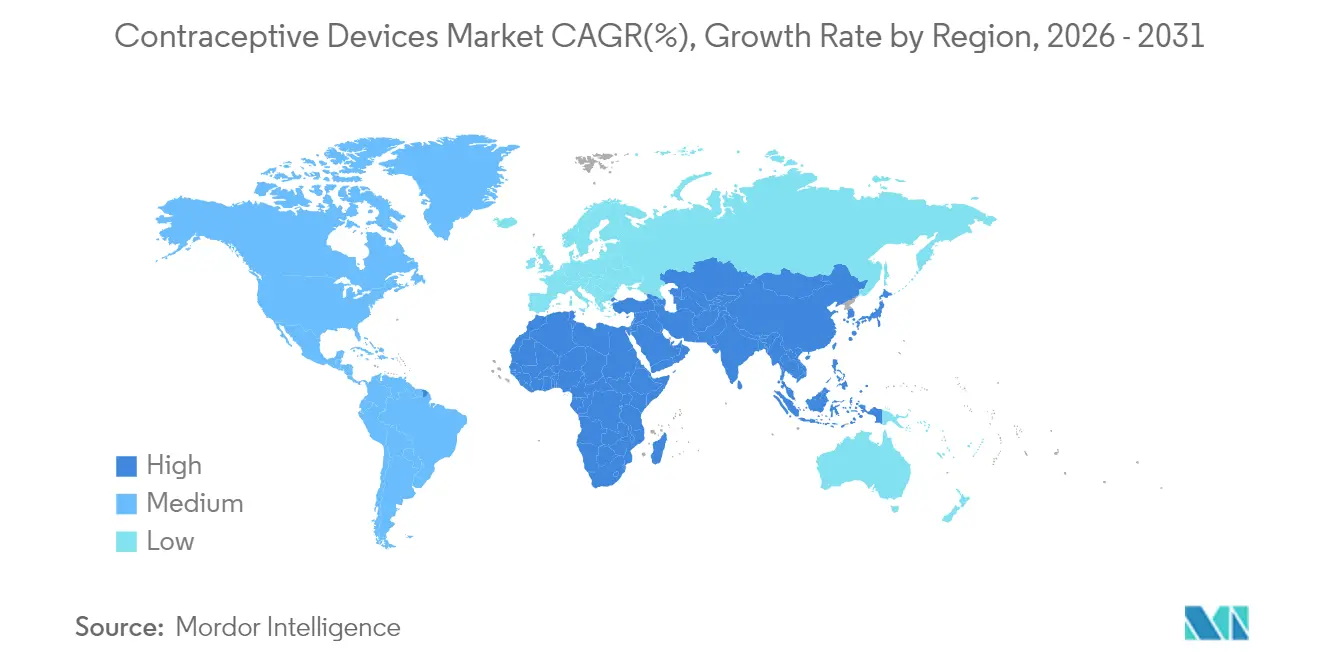

- Par géographie, l'Asie-Pacifique représentait 31,55% de la part du marché des dispositifs contraceptifs en 2025, tandis que la région Moyen-Orient et Afrique est positionnée pour la croissance la plus rapide à un CAGR de 8,44% entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Dispositifs Contraceptifs

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | Impact (~)% sur les Prévisions du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préférence Croissante pour les Contraceptifs Réversibles à Longue Durée d'Action (LARC) | +1.5% | Amérique du Nord et Europe, avec une adoption croissante en Asie-Pacifique | Moyen terme (2-4 ans) |

| Forte Charge des Maladies Sexuellement Transmissibles (MST) et Sensibilisation Croissante aux MST | +1.0% | Mondial, avec un impact particulier en Amérique du Nord, en Europe et dans les centres urbains des régions en développement | Court terme (≤ 2 ans) |

| Initiatives Prises par les Gouvernements et les Entreprises Privées | +0.7% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique Latine | Moyen terme (2-4 ans) |

| Avancées Technologiques et Innovation Produit | +1.2% | Mondial, avec un impact initial en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Taux Élevé de Grossesses Non Désirées et Planification Familiale Différée | +0.6% | Mondial, avec un impact significatif dans les régions en développement | Moyen terme (2-4 ans) |

| Adoption Rapide de la Télémédecine et des Plateformes de Vente Directe aux Consommateurs par Abonnement | +0.8% | Amérique du Nord et Europe, avec une expansion progressive vers les zones urbaines des régions en développement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préférence Croissante pour les Contraceptifs Réversibles à Longue Durée d'Action (LARC)

L'utilisation des LARC aux États-Unis est passée de 2% en 2002 à 16% en 2019 et continue d'augmenter jusqu'en 2025, reflétant une efficacité et une commodité supérieures. Les initiatives des systèmes de santé qui autorisent les infirmières à poser des implants et des DIU lors de consultations en une seule visite suppriment les obstacles à l'accès et réduisent les coûts liés aux grossesses non désirées. Les réformes du remboursement Medicaid dans 37 États couvrent les insertions le jour même, réduisant les dépenses initiales élevées pour les utilisateurs à faibles revenus. Les programmes de formation couvrant les techniques de conseil et d'insertion apparaissent désormais dans 65% des facultés de médecine, comblant les lacunes de connaissances des prestataires. Des études économiques suggèrent que chaque point de pourcentage de passage des méthodes à courte durée d'action aux LARC génère des économies mesurables en prévenant les naissances non planifiées coûteuses. Ces facteurs élèvent la pénétration des LARC, soutenant ainsi l'expansion des revenus au sein du marché des dispositifs contraceptifs.

Forte Charge des Maladies Sexuellement Transmissibles et Sensibilisation Croissante

La surveillance à New York a montré des augmentations des cas de chlamydia et de gonorrhée en 2023, les plus prononcées chez les jeunes Noirs et Latinos.[1]Département de la Santé de New York, "Données de Surveillance des IST 2023," nyc.govLe schéma épidémiologique suscite un intérêt pour les technologies de prévention polyvalentes qui bloquent l'infection et la grossesse dans un seul dispositif. Les prototypes comprennent des préservatifs féminins imprégnés d'agents antimicrobiens et des anneaux vaginaux libérant des composés antiviraux en plus des hormones, progressant désormais dans des essais sous la coordination de l'OMS who.int. Les campagnes de santé publique qui mettent en avant les avantages de la double protection stimulent les ventes de préservatifs et de méthodes barrières, tandis que les subventions de recherche stimulent des startups agiles développant des revêtements microbicides. La perception accrue du risque accélère donc la demande, élargissant le marché des dispositifs contraceptifs.

Avancées Technologiques et Innovation Produit

Les systèmes microélectromécaniques biomédicaux permettent des dispositifs implantables avec modulation de dose sans fil et des durées de vie de plusieurs années. Daré Bioscience a démontré la preuve de concept de son implant DARE-LARC1 en 2024, ciblant jusqu'à 20 ans de couverture contraceptive avec contrôle d'activation externe.[2]Daré Bioscience, "La Technologie de Plateforme DARE-LARC1 Atteint la Preuve de Concept," darebioscience.comLes anneaux contraceptifs intelligents se couplent à des applications mobiles pour enregistrer l'observance et personnaliser les profils de libération hormonale, tandis que les polymères biodégradables promettent des implants « posés et oubliés » qui se dissolvent après utilisation, éliminant les visites de retrait. Ces caractéristiques s'alignent sur les attentes des consommateurs en matière de commodité, de personnalisation et de contacts cliniques minimaux, renforçant la courbe technologique du marché des dispositifs contraceptifs.

Adoption Rapide de la Télémédecine et des Plateformes de Vente Directe aux Consommateurs par Abonnement

L'exécution des ordonnances de contraceptifs se fait de plus en plus par le biais de cliniques virtuelles qui intègrent le conseil par vidéo, la prescription électronique et la livraison discrète à domicile. La clarté réglementaire concernant le commerce de télésanté interétatique aux États-Unis et en Europe raccourcit les cycles d'approvisionnement et normalise le renouvellement en ligne, entraînant un CAGR de 10,1% dans les revenus des canaux numériques. Les services d'abonnement regroupent les recharges de dispositifs, les kits de test d'IST et le contenu éducatif, créant des flux de revenus récurrents prévisibles pour les fournisseurs. Ce changement de distribution érode la domination traditionnelle des pharmacies mais élargit la portée, notamment auprès des cohortes plus jeunes. La prime de commodité attachée aux voies numériques se traduit par un volume de ventes incrémental pour le marché des dispositifs contraceptifs.

Analyse de l'Impact des Freins*

| Frein | % d'Impact sur les Prévisions du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Opposition Culturelle et Religieuse aux Méthodes Barrières Stériles | -0.7% | Moyen-Orient et Afrique, Asie du Sud, Amérique Latine | Long terme (≥ 4 ans) |

| Faible Confiance des Médecins pour Certaines Options Contraceptives | -0.5% | Mondial, avec un impact particulier dans les régions en développement | Moyen terme (2-4 ans) |

| Problèmes de Contentieux Produit | -0.4% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Environnement Réglementaire Strict | -0.3% | Mondial, avec un impact significatif dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Opposition Culturelle et Religieuse aux Méthodes Barrières Stériles

L'adoption des contraceptifs modernes en Arabie Saoudite a atteint 46% en 2023, mais les normes communautaires découragent encore les méthodes barrières pour les femmes mariées, limitant la pénétration des préservatifs et des diaphragmes.[3]Organisation Mondiale de la Santé, "Fiche d'Information sur la Contraception," who.intLes récentes réformes juridiques qui interdisent le mariage avant 18 ans signalent des changements progressifs d'attitude, mais les croyances de longue date continuent d'entraver l'adoption dans certaines parties du Moyen-Orient et de l'Afrique. Les organisations confessionnelles exercent souvent une influence sur les choix reproductifs, nécessitant une sensibilisation culturellement adaptée pour recalibrer les perceptions. Sans un tel engagement, les lacunes d'utilisation persistent, tempérant les perspectives de croissance dans ces marchés à forte population au sein du marché des dispositifs contraceptifs.

Faible Confiance des Médecins pour Certaines Options Contraceptives

La mise à jour 2024 des Critères d'Éligibilité Médicale des États-Unis a reclassifié l'acétate de médroxyprogestérone injectable en dépôt pour les utilisateurs présentant un risque thromboembolique élevé, augmentant la complexité du conseil. Des changements similaires de directives dans le monde entier obligent les cliniciens à peser des profils risques-bénéfices nuancés, notamment pour les patients présentant des comorbidités. La formation pratique limitée aux insertions de DIU ou aux retraits d'implants limite les recommandations de méthodes, une contrainte amplifiée dans les environnements de soins primaires chargés. Des études montrent que l'approbation du prestataire prédit fortement l'adoption par le patient ; un conseil hésitant supprime donc la demande potentielle et freine le marché des dispositifs contraceptifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les LARC Progressent Malgré la Dominance des Préservatifs

Les préservatifs masculins ont capturé 40,45% de la part du marché des dispositifs contraceptifs en 2025 grâce à leur accessibilité financière, leur disponibilité et leurs caractéristiques de double protection. Une utilisation parfaite offre une efficacité de 98%, mais l'efficacité réelle tombe à 87% en raison d'une application incohérente ou incorrecte. Néanmoins, la sensibilisation croissante aux allergies au latex, l'intérêt pour les sensations améliorées et la commodité des commandes numériques maintiennent un volume stable. En parallèle, les ventes d'implants progressent à un CAGR de 9,34% jusqu'en 2031, soutenant une part notable de la taille du marché des dispositifs contraceptifs pour les méthodes à longue durée d'action. Les implants à commande sans fil et les variantes biodégradables réduisent les visites en clinique, encouragent l'adoption pour la première fois et atténuent les obstacles au retrait, renforçant leur dynamique de croissance.

Les pipelines de développement soulignent l'élargissement des choix. Les DIU hormonaux offrent des avantages non contraceptifs tels que des saignements moins abondants, stimulant l'adoption chez les femmes qui évitaient auparavant les options à base de dispositifs. Les inserteurs à une main lancés en 2024 simplifient la pose, réduisant le temps de procédure et les signaux de douleur. Les anneaux vaginaux progressent dans les essais avec des compositions hormonales et non hormonales ; l'anneau Ovaprene mensuel en cours d'investigation a démontré de fortes réductions post-coïtales des spermatozoïdes mobiles. Chaque innovation diversifie la combinaison de méthodes, amortissant les flux de revenus au sein du marché des dispositifs contraceptifs.

Par Genre : Le Segment Féminin Accélère sa Croissance

La cohorte masculine représentait 53,68% des ventes de 2025, mais l'utilisation des préservatifs chez les adolescents européens est tombée à 61% dans la dernière enquête de l'OMS, laissant entrevoir une pénétration en plateau. Le segment féminin devrait dépasser avec un CAGR de 7,18%, reflétant une plus grande autonomie de décision, des options discrètes et la personnalisation des dispositifs. Les anneaux intelligents qui se couplent à des applications pour le suivi du dosage et les implants biodégradables, attrayants pour les planificateurs à long terme, élargissent les portefeuilles de méthodes. Les dispositifs de prévention polyvalents qui associent l'évitement de la grossesse aux protections antimicrobiennes résonnent auprès des femmes qui privilégient une santé sexuelle globale, élargissant la taille du marché des dispositifs contraceptifs pour les produits ciblant les femmes.

Les solutions FemTech émergentes permettent l'auto-administration et la capture de données en temps réel, obligeant les assureurs à reconnaître les métriques générées par les patients dans les décisions de couverture. À mesure que les taux d'urbanisation et de participation à la population active augmentent, la valeur de commodité des méthodes à faible entretien augmente, stimulant davantage les revenus du segment féminin au sein du marché des dispositifs contraceptifs.

Par Matériau : Le Non-Latex Gagne en Dynamisme

Le latex représente encore 77,25% des ventes unitaires et reste le matériau rentable de choix pour les préservatifs. Les préoccupations concernant les allergies, les odeurs et la sensibilité poussent cependant les catégories non-latex vers un CAGR de 9,02%, avec des alternatives en nitrile et en polyuréthane qui attirent l'attention. Reckitt Benckiser prévoit le lancement au premier trimestre 2025 de préservatifs en nitrile en Europe, signalant une commercialisation grand public après une forte demande chinoise. La taille du marché des dispositifs contraceptifs pour les offres non-latex bénéficie d'une tarification premium liée au confort et à la sécurité perçus.

Au-delà des préservatifs, les polymères biodégradables entrent dans les pipelines de développement d'implants, promettant une absorption éventuelle et éliminant les procédures de retrait. Les anneaux intelligents fabriqués en silicone médical permettent l'intégration d'électronique sans compromettre la flexibilité. Les fabricants qui intègrent les avancées en science des matériaux avec une conception centrée sur l'utilisateur gagnent un avantage concurrentiel sur le marché des dispositifs contraceptifs.

Par Canal de Distribution : La Disruption Numérique s'Accélère

Les pharmacies de détail ont conservé 44,43% de la part des revenus en 2025 grâce à leur large couverture géographique et à la disponibilité immédiate des produits. Pourtant, le canal en ligne et de vente directe aux consommateurs, en hausse à un CAGR de 9,92%, remodèle le comportement d'achat, notamment chez la Génération Z et les Millennials qui valorisent la discrétion et la livraison à domicile. Les portails de télémédecine regroupent les consultations électroniques, les prescriptions de dispositifs et les renouvellements automatiques, comprimant les délais de consultation à l'utilisation. La taille du marché des dispositifs contraceptifs pour la distribution numérique s'étend davantage à mesure que les plateformes de paiement intègrent la compatibilité des comptes de dépenses flexibles, réduisant les frictions transactionnelles.

Les hôpitaux et les cliniques spécialisées maintiennent leur importance pour les LARC nécessitant une insertion professionnelle. Les outils d'insertion simplifiés réduisent le temps de consultation, permettant un débit plus élevé. Les programmes des ONG et des gouvernements acheminent des dispositifs subventionnés vers les zones mal desservies, comme en témoigne une hausse de 17% des achats de contraceptifs dans 85 pays à faibles revenus entre 2022 et 2023. Collectivement, ces canaux équilibrent la portée, le conseil et l'accessibilité financière au sein du marché des dispositifs contraceptifs.

Analyse Géographique

L'Asie-Pacifique a généré 31,55% des revenus en 2025, portée par de larges populations en âge de procréer, des intentions de fécondité en baisse et des budgets de santé publique renforcés. Les programmes nationaux en Chine, en Inde et en Indonésie déploient des initiatives LARC post-partum, des actions de sensibilisation en milieu rural et des campagnes d'éducation numérique, réduisant les écarts d'utilisation entre zones urbaines et rurales. Cependant, des disparités persistent chez les adolescents et les groupes marginalisés, créant des poches de besoins non satisfaits qui prolongent la piste de croissance du marché des dispositifs contraceptifs.

La région Moyen-Orient et Afrique devrait croître à un CAGR de 8,44% jusqu'en 2031. Le taux de natalité des adolescentes en Arabie Saoudite est passé de 8,65 pour 1 000 en 2009 à 8,28 en 2021 après des investissements dans l'éducation et l'autonomisation des jeunes. Des partenariats tels que Bayer et le FNUAP Égypte ciblent 810 000 femmes d'ici 2028 avec des dispositifs modernes, illustrant comment le financement multilatéral accélère l'adoption. Malgré les contraintes culturelles, l'amélioration de l'alphabétisation féminine et de l'emploi tissent un contexte favorable pour le marché des dispositifs contraceptifs.

L'Amérique du Nord et l'Europe présentent une grande diversité de méthodes, un remboursement favorable et une adoption rapide de dispositifs innovants. Les approbations de la FDA pour les inserteurs de DIU à une main et les extensions continues de subventions dans le cadre de la Loi sur les Soins Abordables améliorent l'accessibilité. L'Amérique Latine fait face à des coûts persistants de grossesse chez les adolescentes estimés à 15,3 milliards USD par an, catalysant les ministères nationaux de la santé à promouvoir l'utilisation des LARC chez les adolescentes. Les campagnes régionales qui mettent en avant une efficacité supérieure à 99% des DIU et des implants visent à réduire les naissances non désirées, renforçant le marché des dispositifs contraceptifs.

Paysage Concurrentiel

Le marché des dispositifs contraceptifs reste modérément fragmenté. Bayer AG, Cooper Surgical et Reckitt Benckiser ancrent leurs positions grâce à leur envergure, leur notoriété de marque et leur distribution multirégionale. Le lancement en 2024 par Cooper Surgical d'un inserteur Paragard à une main simplifie les flux de travail des procédures, renforçant sa niche dans les DIU. Reckitt Benckiser exploite la profondeur de sa chaîne d'approvisionnement pour introduire des préservatifs en nitrile en Europe, alignant les feuilles de route produits sur les consommateurs sensibles aux allergies.

Les entreprises de taille intermédiaire poursuivent l'innovation dans les plateformes non hormonales et intelligentes. L'implant à contrôle sans fil de Daré Bioscience cible des décennies de couverture, un bond en avant par rapport aux produits actuels de dix ans. Les startups FemTech regroupent des services de prescription à distance avec la livraison de dispositifs, défiant les acteurs établis à accélérer leur pivot numérique. Les collaborations stratégiques avec des ONG et des agences de santé mondiale ouvrent des canaux subventionnés dans les économies émergentes, comme en témoigne le partenariat croissant de Bayer avec le FNUAP d'une valeur de 170 000 EUR en financement cumulé.

Les portefeuilles de brevets, le savoir-faire de fabrication et l'agilité réglementaire servent de différenciateurs essentiels, mais l'expérience utilisateur et les garanties de confidentialité stimulent de plus en plus la fidélité à la marque. Les entreprises qui intègrent des données en temps réel, des interfaces smartphone et une expédition discrète se positionnent pour capter des segments de demande élastique au sein du marché des dispositifs contraceptifs. À mesure que les pressions de consolidation se manifestent, les acquisitions de startups riches en technologie par des conglomérats de santé diversifiés semblent probables.

Leaders du Secteur des Dispositifs Contraceptifs

Cooper Surgical Inc.

Reckitt Benckiser Group PLC

Bayer AG

Karex Berhad

Church & Dwight Co. Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Bayer a élargi son partenariat avec le FNUAP Égypte avec un financement supplémentaire de 100 000 EUR, visant à atteindre 810 000 femmes avec des services de planification familiale et à garantir que 540 000 femmes reçoivent des méthodes contraceptives modernes d'ici 2028.

- Février 2025 : Daré Bioscience et Theramex ont conclu un accord de co-développement et de licence pour Casea S, un implant contraceptif biodégradable actuellement en essais de Phase 1.

- Janvier 2025 : Daré Bioscience a annoncé la preuve de concept technologique pour sa plateforme d'implant à longue durée d'action à contrôle sans fil DARE-LARC1.

- Novembre 2024 : Le Département américain de la Santé et des Services Sociaux a publié la Règle Finale sur la Confidentialité HIPAA qui renforce les protections de la vie privée pour les soins de santé reproductive.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché mondial des dispositifs contraceptifs comme l'ensemble des produits de barrière et des produits réversibles à longue durée d'action, préservatifs, diaphragmes, capes cervicales, éponges, anneaux vaginaux, dispositifs intra-utérins et implants sous-dermiques, fournis à l'état neuf pour le contrôle des naissances chez l'être humain. Les valeurs sont exprimées en USD au prix de vente fabricant.

Exclusion du périmètre : Les pilules hormonales, les injectables, les gels topiques, les médicaments contre l'infertilité et tous les accessoires du marché secondaire ne sont pas couverts.

Aperçu de la segmentation

- Non-Latex (Polyuréthane, Polyisoprène et autres)

- Préservatifs Féminins

- Dispositifs Intra-Utérins (DIU)

- DIU Hormonal

- DIU au Cuivre

- Implants Contraceptifs

- Anneaux Vaginaux

- Diaphragmes et Capes Cervicales

- Éponges Contraceptives

- Par Genre

- Masculin

- Féminin

- Par Matériau

- Latex

- Non-Latex

- Par Canal de Distribution

- Hôpitaux et Cliniques Spécialisées

- Pharmacies de Détail et Parapharmacies

- Pharmacies en Ligne et Plateformes de Vente Directe aux Consommateurs

- Programmes des ONG et des Gouvernements

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent ensuite des responsables de programmes de santé publique, des agents d'approvisionnement, des gynécologues, des acheteurs de pharmacies de détail et des distributeurs de dispositifs en Afrique, en Asie, dans les Amériques et en Europe. Ces échanges permettent de valider les tendances d'utilisation, les prix de vente moyens, les poches de besoins non satisfaits et les appels d'offres à venir que les données secondaires seules ne permettent pas de mettre en évidence.

Recherche documentaire

Nous collectons d'abord des données pluriannuelles sur les volumes et les valeurs auprès de sources publiques fiables telles que la base de données d'approvisionnement en contraceptifs de l'UNFPA, les tableaux de bord FP2020 de l'OMS, les portails nationaux de statistiques sanitaires et les registres d'expéditions douanières. Des éléments de contexte supplémentaires sont tirés de revues à comité de lecture, de notes d'associations professionnelles, de dépôts de brevets via Questel et de rapports annuels 10-K des entreprises. Ces données constituent le socle de la demande historique, des corridors de prix et des calendriers réglementaires. Les sources citées illustrent notre approche et ne sont pas exhaustives ; de nombreux autres ensembles de données ouvertes enrichissent le corpus de preuves.

Dimensionnement du marché et prévisions

Un modèle descendant part des taux de prévalence de la contraception moderne au niveau national et des populations féminines en âge de procréer, qui sont ensuite mis en correspondance avec les volumes de distribution publics et privés de dispositifs afin de reconstituer la demande de 2024. Des recoupements ascendants sélectifs, des agrégations d'expéditions fournisseurs et des échantillons ASP × unités, permettent d'étalonner les totaux. Les variables clés comprennent l'évolution du mCPR, les flux de dons de produits de base, les cycles moyens de remplacement des dispositifs, les approbations réglementaires des LARC de nouvelle génération et les gains de parts du commerce électronique. Les prévisions jusqu'en 2030 reposent sur une régression multivariée combinée à une analyse de scénarios, permettant à l'élasticité du taux de natalité, aux évolutions du financement public et aux trajectoires du PIB par habitant de déterminer les fourchettes de perspectives. Les lacunes dans les données, lorsqu'elles sont rencontrées, sont comblées par des proxys régionaux pondérés validés lors d'appels de suivi.

Cycle de validation des données et de mise à jour

Chaque résultat est soumis à un examen par les pairs en deux étapes et à une vérification automatisée des écarts par rapport à des indicateurs indépendants tels que les volumes d'importation de latex et les rapports de distribution des ONG. Nous actualisons le modèle annuellement ; les événements significatifs, les grands appels d'offres, les approbations majeures et les changements de politique déclenchent des révisions intermédiaires avant la livraison au client.

Pourquoi notre référence sur les dispositifs contraceptifs est fiable

Les estimations publiées diffèrent parce que les entreprises appliquent des paniers de dispositifs, des hypothèses de prix et des cadences d'actualisation distincts.

Selon Mordor Intelligence, une discipline rigoureuse du périmètre et des mises à jour annuelles réduisent ces écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 19,20 Md USD (2025) | Mordor Intelligence | - |

| 10,54 Md USD (2024) | Global Consultancy A | Exclut les implants et les volumes du circuit ONG ; couvre uniquement 12 grands pays |

| 21,39 Md USD (2024) | Industry Association B | Regroupe les dispositifs de suivi de la fertilité et les kits mixtes médicament-dispositif, ce qui gonfle les totaux |

Ces comparaisons montrent que lorsque le périmètre des dispositifs est défini de manière trop étroite ou trop large, les chiffres sont biaisés à la baisse ou à la hausse. Notre combinaison équilibrée de données publiques, d'entretiens de terrain et de révisions régulières offre ainsi aux décideurs une base de référence fiable et transparente.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des dispositifs contraceptifs ?

Le marché des dispositifs contraceptifs est évalué à 20,38 milliards USD en 2026.

À quelle vitesse le marché des dispositifs contraceptifs devrait-il croître ?

Il est prévu de se développer à un CAGR de 6,15%, atteignant 27,47 milliards USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les implants contraceptifs devraient croître à un CAGR de 9,34%, le plus rapide parmi les types de dispositifs.

Pourquoi l'Asie-Pacifique est-elle en tête du marché des dispositifs contraceptifs ?

L'Asie-Pacifique représentait 31,55% de la part du marché des dispositifs contraceptifs en 2025 sur la période de prévision (2026-2031).

Comment les canaux numériques influencent-ils les ventes ?

Les plateformes en ligne et de vente directe aux consommateurs enregistrent un CAGR de 9,92% à mesure que la télémédecine simplifie les prescriptions et la livraison discrète.

Quels matériaux gagnent en popularité au-delà du latex ?

Les préservatifs en nitrile et en polyuréthane, ainsi que les polymères biodégradables pour les implants, croissent à un CAGR de 9,02% en raison des considérations d'allergie et de durabilité.

Dernière mise à jour de la page le: