Taille et part du marché des dispositifs contraceptifs au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

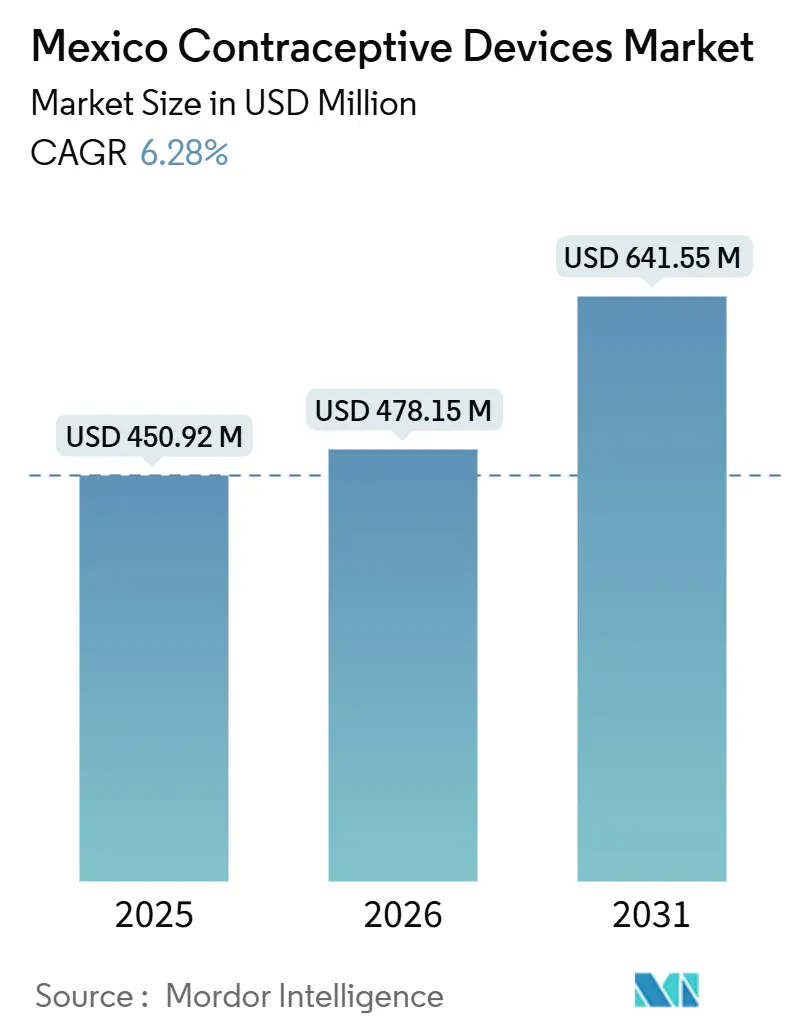

| Taille du marché de l'année de base (2025) | 450.92 Millions de dollars américains |

| Taille du Marché (2026) | 478.15 Millions de dollars américains |

| Taille du Marché (2031) | 641.55 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs contraceptifs au Mexique par Mordor Intelligence

La taille du marché des dispositifs contraceptifs au Mexique devrait passer de 450,92 millions USD en 2025 à 478,15 millions USD en 2026 et atteindre 641,55 millions USD d'ici 2031, avec un TCAC de 6,28 % sur la période 2026-2031.

Le taux de fécondité adolescente persistamment élevé au Mexique, la hausse de l'incidence des infections sexuellement transmissibles (IST) et un ambitieux programme d'achats publics continuent de façonner les fondamentaux de la demande. Les autorités de santé publique développent des programmes de contraception réversible à longue durée d'action (LARC) dans les services post-obstétriques et adaptés aux adolescents, tandis que les acheteurs privés se tournent vers des canaux en ligne discrets qui contournent la stigmatisation sociale. Les évolutions réglementaires permettent désormais à BIRMEX d'importer des dispositifs approuvés par des organismes de réglementation de référence, ce qui élargit le vivier de fournisseurs mais resserre les plafonds de prix. Les investissements parallèles dans la délocalisation de proximité à Xochimilco, Querétaro et dans le cluster CaliBaja promettent des coûts unitaires plus bas et des délais de livraison plus courts. Ensemble, ces forces positionnent le marché mexicain des dispositifs contraceptifs pour une croissance régulière des volumes et une concurrence plus intense jusqu'en 2031.

Principaux enseignements du rapport

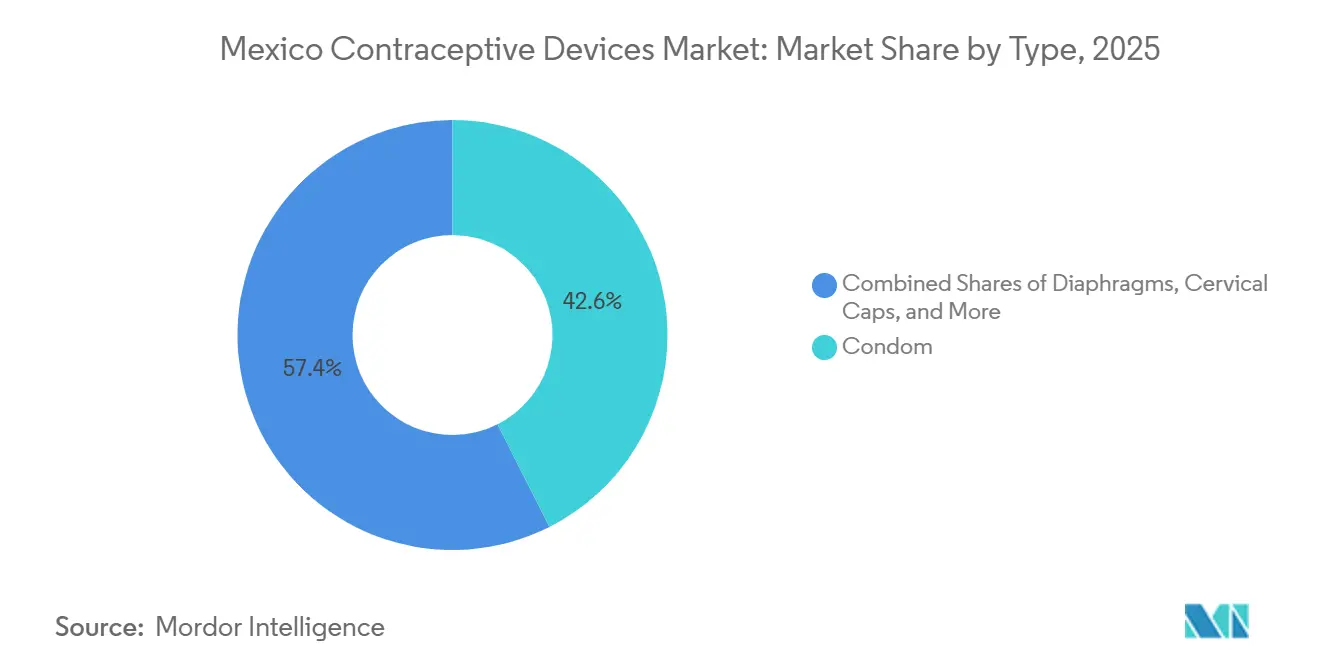

- Par type, les préservatifs ont représenté 42,56 % de la part du marché des dispositifs contraceptifs au Mexique en 2025, tandis que les dispositifs intra-utérins devraient croître à un TCAC de 9,40 % jusqu'en 2031.

- Par genre, les utilisatrices féminines ont représenté 67,60 % du chiffre d'affaires de 2025 et devraient croître à un TCAC de 7,20 % jusqu'en 2031.

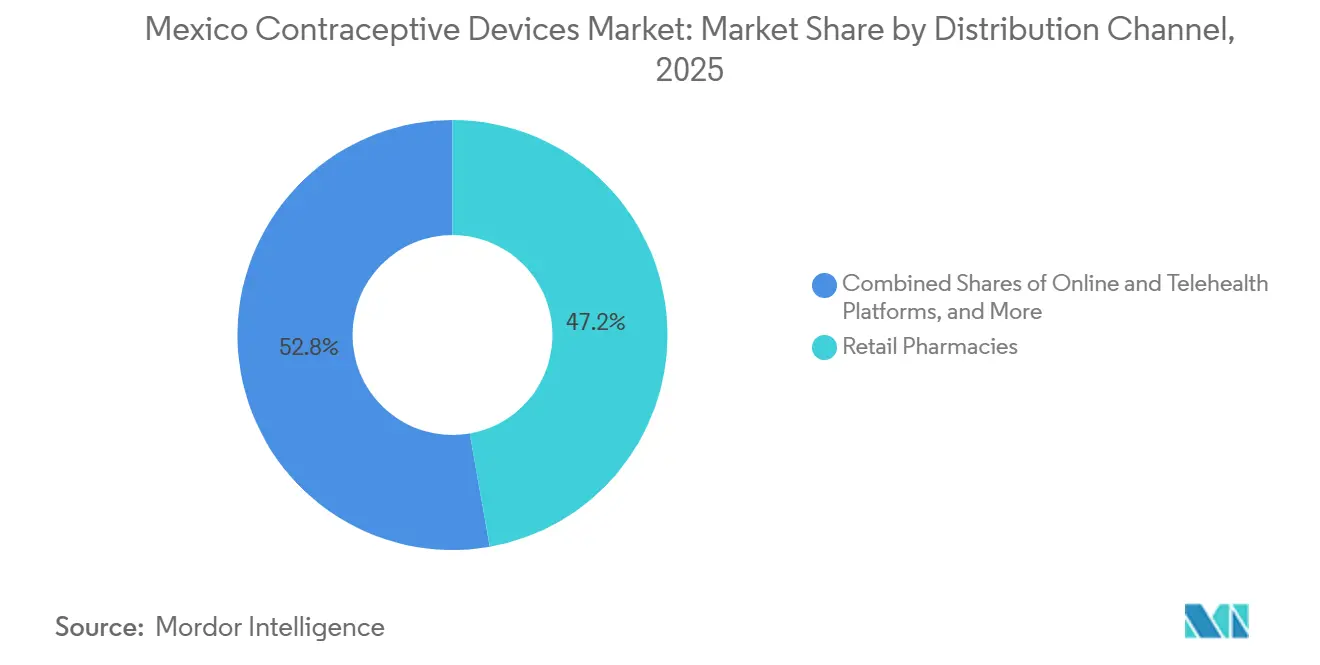

- Par canal de distribution, les plateformes de pharmacies de détail ont capté 47,23 % du marché des dispositifs contraceptifs au Mexique en 2025, et les plateformes en ligne et de télésanté se développent à un TCAC de 11,50 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des dispositifs contraceptifs au Mexique

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Taux de fécondité adolescente persistamment élevé stimulant la demande de contraceptifs | 1.5% | National, avec concentration dans l'État de Mexico, le Chiapas, le Guerrero, Puebla et Veracruz | Long terme (≥ 4 ans) |

| Hausse de l'incidence des IST favorisant l'adoption des préservatifs | 0.8% | National, centres urbains et États frontaliers à forte mobilité | Moyen terme (2-4 ans) |

| Expansion de la distribution financée par l'État via les appels d'offres consolidés de BIRMEX | 1.0% | National, 22 États desservis par l'infrastructure du dernier kilomètre de BIRMEX | Moyen terme (2-4 ans) |

| Canaux de télésanté et d'e-pharmacie axés sur le numérique améliorant l'accès discret | 1.2% | National, adoption accélérée dans les zones métropolitaines de Mexico, Guadalajara et Monterrey | Court terme (≤ 2 ans) |

| Fabrication locale de dispositifs en délocalisation de proximité réduisant les coûts et la dépendance aux importations | 0.7% | National, pôles de fabrication à Xochimilco (Mexico), Querétaro, région CaliBaja | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Taux de fécondité adolescente persistamment élevé stimulant la demande de contraceptifs

Le taux de grossesse chez les adolescentes s'établit à 77 naissances pour 1 000 femmes âgées de 15 à 19 ans, le chiffre le plus élevé de l'OCDE, et représentait 16 % de l'ensemble des naissances au Mexique en 2024.[1]Presidencia de la República, "Decreto Nearshoring," presidencia.gob.mx Les autorités sanitaires privilégient donc les implants et les dispositifs intra-utérins dépendant du prestataire plutôt que les pilules orales nécessitant une prise quotidienne. Les campagnes LARC en accès libre à Colima, Tabasco et Mexico suppriment les obstacles administratifs et maintiennent la demande résiliente même en période de contrainte budgétaire. L'accent continu mis sur la contraception post-obstétrique intègre le conseil LARC dans les visites prénatales et d'accouchement. En conséquence, la demande structurelle d'implants et de dispositifs intra-utérins au cuivre devrait résister aux fluctuations cycliques des financements. Les fournisseurs capables d'associer la fourniture de dispositifs à un soutien à la formation clinique capteront des volumes disproportionnés à mesure que les services adaptés aux adolescents se développeront à l'échelle nationale.

Hausse de l'incidence des IST favorisant l'adoption des préservatifs

Le Mexique a enregistré 16 323 nouvelles infections au VIH en 2025, avec les taux les plus élevés dans le Quintana Roo, la Basse-Californie du Sud, le Yucatán, Colima et Tabasco.[2]Institute for Health Metrics and Evaluation, "CENSIDA," ihmeuw.edu Le conseil sur la double méthode figure désormais dans le projet PROY-NOM-005-SSA-2025 de janvier 2025, qui oblige les prestataires à aborder la protection contre les IST en parallèle de la prévention des grossesses. La notoriété des préservatifs dépasse 89 %, et les appels d'offres publics comme les plateformes d'e-commerce privées proposent des marques internationales telles que Durex, LifeStyles et Trojan. La surveillance croissante du CENSIDA et les messages de sensibilisation aux risques renforcés auprès des jeunes maintiennent les volumes de préservatifs à un niveau résilient, même avec la montée en puissance de l'adoption des LARC. Les fabricants qui associent une éducation de marque à des modèles d'abonnement en ligne peuvent élargir leurs marges dans une catégorie souvent traitée comme une marchandise banalisée.

Expansion de la distribution financée par l'État via les appels d'offres consolidés de BIRMEX

Le Mexique prévoit de centraliser les achats de santé publique sous l'égide de Birmex d'ici 2030, dans le but d'améliorer la fiabilité de l'approvisionnement, la tarification et la logistique.[3]BIRMEX, "Infraestructura Logística," birmex.gob.mx Bien que son mégatender 2025-2026 ait été annulé pour surfacturation, une règle de décembre 2024 autorise désormais les importations validées par des organismes de réglementation étrangers de confiance, accélérant la concurrence mais réduisant les prix. Un décret de juin 2025 lie également la préférence d'achat à la production locale. Les fournisseurs qui établissent des lignes d'assemblage mexicaines bénéficieront d'une priorité dans les appels d'offres dans le cadre du nouveau dispositif. Néanmoins, les remises à zéro des achats introduisent une incertitude temporelle susceptible de nuire à la continuité des stocks pour les cliniques publiques. Une documentation qualité cohérente et une tarification flexible deviendront essentielles pour maintenir des parts sur le marché des dispositifs contraceptifs au Mexique.

Canaux de télésanté et d'e-pharmacie axés sur le numérique améliorant l'accès discret

Farmacias del Ahorro et Walmart Mexico ont depuis élargi leurs empreintes d'e-pharmacie, tandis que Doctoralia et les coursiers à la demande tels que Rappi facilitent le conseil à distance et la livraison à domicile. Les méthodes barrières peuvent être achetées sans ordonnance, et les pilules orales ne nécessitent qu'un bref questionnaire en ligne, supprimant la nécessité de visites en personne. Le financement de la santé numérique a dépassé 50 millions USD entre 2021 et 2023, reflétant la confiance des investisseurs dans les modèles d'e-pharmacie évolutifs. La pénétration des smartphones et l'adoption du paiement mobile font des plateformes en ligne le canal à la croissance la plus rapide vers les consommateurs, en particulier les jeunes cohortes soucieuses de leur vie privée. Les fabricants de dispositifs qui s'intègrent aux écosystèmes de télésanté s'assureront des avantages de premier entrant sur le marché des dispositifs contraceptifs au Mexique.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Appréhension face aux effets secondaires des dispositifs hormonaux et invasifs | -0.9% | National, plus prononcé dans les communautés rurales et autochtones | Moyen terme (2-4 ans) |

| Résistance culturelle dans les communautés rurales et autochtones | -0.6% | Zones rurales, États à majorité autochtone (Chiapas, Oaxaca, Guerrero, Yucatán) | Long terme (≥ 4 ans) |

| Le renforcement de la surveillance post-commercialisation du COFEPRIS alourdit les coûts de conformité | -0.5% | National, affectant tous les fabricants et importateurs | Court terme (≤ 2 ans) |

| Les plafonds de prix des achats centralisés compriment les marges des innovateurs | -0.7% | National, impactant les participants aux appels d'offres de BIRMEX | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Appréhension face aux effets secondaires des dispositifs hormonaux et invasifs

Le taux d'abandon en première année pour les LARC hormonaux varie de 30 % à 40 % en raison de modifications des saignements, de prise de poids, de changements d'humeur et d'inconforts liés au dispositif intra-utérin. Les mythes sur l'infertilité amplifient la réticence, surtout là où les ressources de conseil sont rares. Les cliniques publiques fournissent souvent des orientations réactives plutôt que proactives, de sorte que les anecdotes négatives circulent rapidement. Des protocoles de gestion des effets secondaires fondés sur des données probantes figurent dans les recommandations des CDC américains, mais leur adoption au Mexique est inégale. Les fabricants de dispositifs qui financent la formation des prestataires et des lignes d'assistance numérique multilingues peuvent améliorer les taux de poursuite et atténuer ce frein sur le marché des dispositifs contraceptifs au Mexique.

Résistance culturelle dans les communautés rurales et autochtones

La prévalence de la contraception moderne s'établit à 62 % dans les zones rurales contre 72 % dans les villes, et les femmes autochtones sont deux fois plus susceptibles de renoncer aux méthodes modernes. Les barrières linguistiques entre les 68 langues autochtones et les normes traditionnelles de prise de décision masculine entravent l'adoption. Le projet PROY-NOM-005-SSA-2025 oblige désormais à une prestation de services culturellement adaptée, mais les progrès seront progressifs. Les partenariats avec des ONG telles que MSI México, qui distribuent des implants gratuits via des cliniques mobiles, illustrent des modèles de sensibilisation viables. Les marques prêtes à co-créer du contenu dans les langues autochtones et à mobiliser les leaders communautaires pourront éroder les obstacles culturels au fil du temps.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les dispositifs intra-utérins propulsent le virage vers les LARC

En 2025, les préservatifs représentaient 42,56 % du chiffre d'affaires, tandis que les dispositifs intra-utérins devraient croître à un TCAC de 9,40 %, le plus rapide de toutes les catégories. De nouvelles offres telles que le SilverCare Mini de DKT répondent aux problèmes de confort et de taille pour les femmes nullipares. Le projet FEUM d'avril 2025 a fixé des normes strictes en matière de pureté du cuivre et de biocompatibilité, consolidant les exigences de qualité. Les préservatifs maintiendront leur position de leader grâce aux appels d'offres publics fiables et à l'expansion du rayon e-commerce, tandis que les implants et les dispositifs intra-utérins capteront des parts supplémentaires à mesure que les campagnes en accès libre normaliseront l'utilisation des LARC. Les dispositifs de niche comme les diaphragmes et les éponges restent limités par leur faible disponibilité dans le secteur public et leur efficacité dépendante de l'utilisateur. Une éducation soutenue sur la double protection maintiendra la pertinence des préservatifs, mais la tendance à long terme favorise la pénétration des LARC dans la taille du marché des dispositifs contraceptifs au Mexique pour ce segment.

Les marques de préservatifs se concurrencent sur le prix, la qualité du latex et les références écologiques. Ansell développe l'approvisionnement en caoutchouc naturel, tandis que Reckitt exploite l'équité de marque Durex pour un positionnement premium. Les implants bénéficient des vents favorables du PROY-NOM-005-SSA-2025, qui impose des offres contraceptives lors des visites prénatales. À mesure que les taux de poursuite s'améliorent, les implants et les dispositifs intra-utérins déplaceront les pilules à courte durée d'action et les injectables, remodelant la part du marché mexicain des dispositifs contraceptifs dans la combinaison de méthodes d'ici 2031.

Par genre : dominance du segment féminin

Les utilisatrices féminines ont représenté 67,60 % du chiffre d'affaires de 2025 et croissent à un TCAC de 7,20 %. Une politique de janvier 2025 permet aux adolescentes de rechercher une contraception sans consentement parental, élargissant la base adressable féminine. Le segment couvre les pilules orales, les dispositifs intra-utérins, les implants, les patchs, les injectables, les anneaux vaginaux et les préservatifs féminins, offrant aux femmes de multiples possibilités d'adapter la contraception à leur stade de vie et à leur profil de santé. Les options masculines restent limitées aux préservatifs et à la vasectomie ; les produits hormonaux masculins réversibles ne sont pas encore disponibles au Mexique. Les campagnes de double méthode associant les LARC féminins aux préservatifs masculins pour la protection contre les IST maintiendront la participation masculine, mais les méthodes féminines continueront de dominer le marché des dispositifs contraceptifs au Mexique.

Par canal de distribution : la disruption numérique

Les pharmacies de détail détenaient une part de 47,23 % en 2025, portées par la densité de leurs réseaux à l'échelle nationale, mais les plateformes en ligne et de télésanté ont enregistré un TCAC de 11,50 % et sont en passe de dépasser tous les autres canaux. La livraison rapide d'Amazon Pharmacy, la stratégie omnicanale de Farmacias del Ahorro et la pharmacie en ligne de Walmart ont reconfiguré les attentes des consommateurs. Les téléconsultations via Doctoralia satisfont aux exigences d'ordonnance pour les pilules orales, et Rappi et Uber Eats assurent la livraison le jour même. Les pharmacies hospitalières et cliniques restent centrales pour les populations assurées, car le PROY-NOM-005-SSA-2025 impose la délivrance gratuite de contraceptifs dans les établissements publics. Pourtant, les millennials urbains et la génération Z privilégient la commodité, l'anonymat et les remises sur abonnement offerts par les e-pharmacies. Cette dynamique continuera de déplacer les parts vers les formats numériques sur le marché des dispositifs contraceptifs au Mexique.

Analyse géographique

Mexico, Guadalajara et Monterrey dominent les dépenses en commerce de détail privé et en e-pharmacie, bénéficiant de revenus plus élevés, de réseaux de pharmacies denses et d'une logistique du dernier kilomètre robuste. L'État de Mexico est en tête pour les poses d'implants en raison de sa grande population et de sa proximité avec les hôpitaux fédéraux. Les États ruraux tels que le Chiapas, Oaxaca, le Guerrero et le Yucatán dépendent fortement de la distribution publique, où le besoin non satisfait peut être supérieur de 10 points de pourcentage aux moyennes urbaines. Les populations autochtones font face à des barrières linguistiques qui nuisent à la sensibilisation éducative, ce qui contribue à une utilisation plus faible de la contraception moderne. Les États frontaliers comme la Basse-Californie ont recours aux achats transfrontaliers pour accéder aux marques des États-Unis, reflétant un arbitrage sur les prix et la disponibilité. Le corridor de fabrication CaliBaja renforce la capacité d'exportation, mais l'adoption sur le marché intérieur reste concentrée dans le commerce de détail urbain. Colima et Tabasco illustrent l'innovation politique en institutionnalisant des cliniques LARC en accès libre, un modèle actuellement à l'étude pour une réplication à l'échelle nationale. Les disparités géographiques persisteront, mais les canaux numériques atténuent certaines lacunes en matière d'accès, notamment dans les zones à forte pénétration des smartphones, soutenant ainsi une expansion à large assise du marché des dispositifs contraceptifs au Mexique.

Paysage concurrentiel

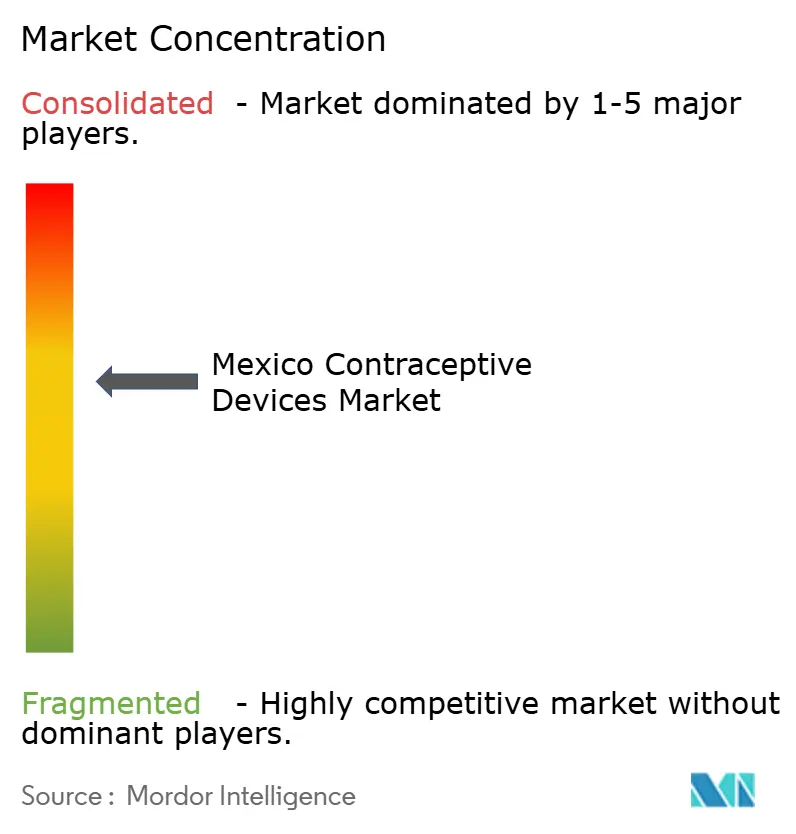

Le marché est modérément concurrentiel. Bayer AG, Merck & Co., Inc., Pfizer Inc., Johnson & Johnson Services, Inc. et Reckitt Benckiser Group PLC partagent la scène avec Ansell, Karex Berhad et HLL Lifecare. Le lancement du SilverCare Mini de DKT en 2025 cible les adolescentes et les femmes nullipares, un créneau mal desservi par les dispositifs au cuivre standard. La concurrence dans le segment des préservatifs repose sur l'équité de marque et la logistique e-commerce ; Durex, LifeStyles et Trojan dominent les linéaires. Karex fournit des références en marque blanche pour les acheteurs sensibles aux coûts et soumet des offres agressives dans les appels d'offres de BIRMEX. La délocalisation de proximité donne à Organon et Abbott un avantage en termes de coûts pour les achats publics. Des ONG telles que MSI México perturbent les marchés ruraux en distribuant des implants gratuits financés par la philanthropie. Des entreprises de télémédecine comme Doctoralia et des applications de pharmacie intègrent prescription, paiement et livraison dans un seul flux de travail, déplaçant le pouvoir vers les gardiens numériques. À mesure que les exigences de conformité du COFEPRIS mobilisent des ressources et que les marges de BIRMEX se resserrent, les acteurs disposant d'usines locales, de canaux diversifiés et d'une trésorerie solide consolideront leurs parts sur le marché des dispositifs contraceptifs au Mexique.

Leaders du secteur des dispositifs contraceptifs au Mexique

Bayer AG

Cooper Surgical Inc.

Pregna International Limited

Reckitt Benckiser Group PLC

Pfizer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : DKT Mexico a étendu son soutien aux femmes migrantes au Mexique en facilitant l'accès aux dispositifs contraceptifs, répondant à leurs besoins en matière de santé reproductive.

- Octobre 2025 : DKT a lancé le dispositif intra-utérin SilverCare Mini sans hormones, destiné aux adolescentes et aux femmes nullipares, réduisant l'inconfort lors de la pose et ciblant les programmes LARC du secteur public.

- Juin 2025 : Un décret présidentiel a lié la préférence d'achat public à la fabrication nationale, signalant que les futurs appels d'offres de BIRMEX favoriseront les fournisseurs disposant d'une empreinte de production mexicaine.

Périmètre du rapport sur le marché des dispositifs contraceptifs au Mexique

Selon le périmètre du rapport, les dispositifs contraceptifs sont des barrières qui tentent de prévenir la grossesse en empêchant physiquement les spermatozoïdes de pénétrer dans l'utérus. La contraception est plus communément connue sous le nom de contrôle de la fertilité et des naissances et est décrite comme la méthode utilisée pour éviter la grossesse. Elle comprend les préservatifs masculins, les préservatifs féminins, les capes cervicales, les diaphragmes et les éponges contraceptives avec spermicide.

Le marché des dispositifs contraceptifs au Mexique est segmenté par type, genre et canal de distribution. Par type, le marché est segmenté en préservatifs, diaphragmes, capes cervicales, éponges, anneaux vaginaux, dispositifs intra-utérins et implants. Par genre, le marché est segmenté en masculin et féminin. Par canal de distribution, le marché est segmenté en pharmacies hospitalières et cliniques, pharmacies de détail, et plateformes en ligne et de télésanté. Les prévisions du marché sont fournies en termes de valeur (USD).

| Préservatifs |

| Diaphragmes |

| Capes cervicales |

| Éponges |

| Anneaux vaginaux |

| Dispositifs intra-utérins (DIU) |

| Implants |

| Masculin |

| Féminin |

| Pharmacies hospitalières et cliniques |

| Pharmacies de détail |

| Plateformes en ligne et de télésanté |

| Par type | Préservatifs |

| Diaphragmes | |

| Capes cervicales | |

| Éponges | |

| Anneaux vaginaux | |

| Dispositifs intra-utérins (DIU) | |

| Implants | |

| Par genre | Masculin |

| Féminin | |

| Par canal de distribution | Pharmacies hospitalières et cliniques |

| Pharmacies de détail | |

| Plateformes en ligne et de télésanté |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des dispositifs contraceptifs au Mexique en 2026 ?

Il a atteint 450,92 millions USD en 2026 et est en bonne voie pour atteindre 641,55 millions USD d'ici 2031 à un TCAC de 6,28 %.

Quel type de contraceptif connaît la croissance la plus rapide au Mexique jusqu'en 2031 ?

Les dispositifs intra-utérins sont en tête avec un TCAC projeté de 9,40 %, portés par les campagnes gouvernementales LARC et l'amélioration de l'accès pour les adolescents.

Pourquoi les canaux en ligne et de télésanté sont-ils importants pour les ventes de contraceptifs au Mexique ?

Ils suppriment la stigmatisation liée à l'achat, offrent un accès 24h/24 et 7j/7, et se développent à un TCAC de 11,50 %, dépassant les pharmacies de détail.

Comment les achats publics influencent-ils la tarification des dispositifs ?

Les appels d'offres consolidés de BIRMEX imposent des plafonds de prix agressifs, comprimant les marges des innovateurs tout en garantissant des volumes importants.

Quels changements réglementaires affectent les fournisseurs de contraceptifs au Mexique ?

Le cadre 2025 du COFEPRIS exige des rapports plus stricts et des tests en territoire mexicain, augmentant les coûts de conformité mais s'alignant sur les normes mondiales.

Quelles régions présentent le besoin contraceptif non satisfait le plus élevé ?

Les États ruraux et à majorité autochtone tels que le Chiapas, Oaxaca, le Guerrero et le Yucatán sont en retard par rapport aux centres urbains d'environ 10 points de pourcentage dans l'utilisation des méthodes modernes.

Dernière mise à jour de la page le: