Taille et part du marché des contraceptifs féminins

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

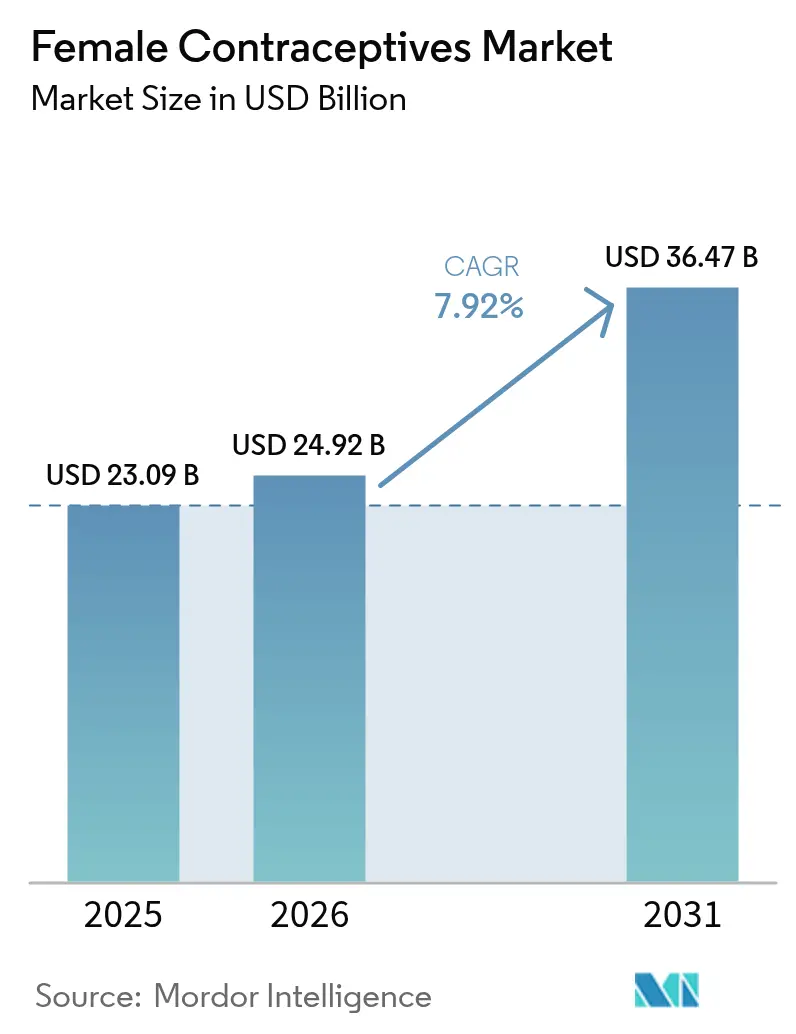

| Taille du Marché (2026) | 24.92 Milliards de dollars |

| Taille du Marché (2031) | 36.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.92% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des contraceptifs féminins par Mordor Intelligence

La taille du marché des contraceptifs féminins en 2026 est estimée à 24,92 milliards USD, en hausse par rapport à la valeur de 2025 de 23,09 milliards USD, avec des projections pour 2031 indiquant 36,47 milliards USD, progressant à un TCAC de 7,92 % sur la période 2026-2031. La demande accélérée pour les méthodes non hormonales, l'adoption rapide de la santé numérique et les mesures politiques favorables orientent l'expansion. L'approbation par la FDA en février 2025 de MIUDELLA, le premier nouveau système intra-utérin en cuivre en quatre décennies, valide la dynamique commerciale des options sans hormones. Simultanément, les plateformes de télésanté en vente directe aux consommateurs élargissent l'accès, tandis que l'examen juridique de certains produits hormonaux incite les utilisateurs à se tourner vers des profils plus sûrs. L'intensification de la R&D dans les implants à faible coût et les dispositifs biodégradables ouvre de nouvelles populations adressables, notamment dans les économies émergentes. Ensemble, ces forces ont créé une trajectoire de croissance résiliente pour le marché des contraceptifs féminins.

Points Clés du Rapport

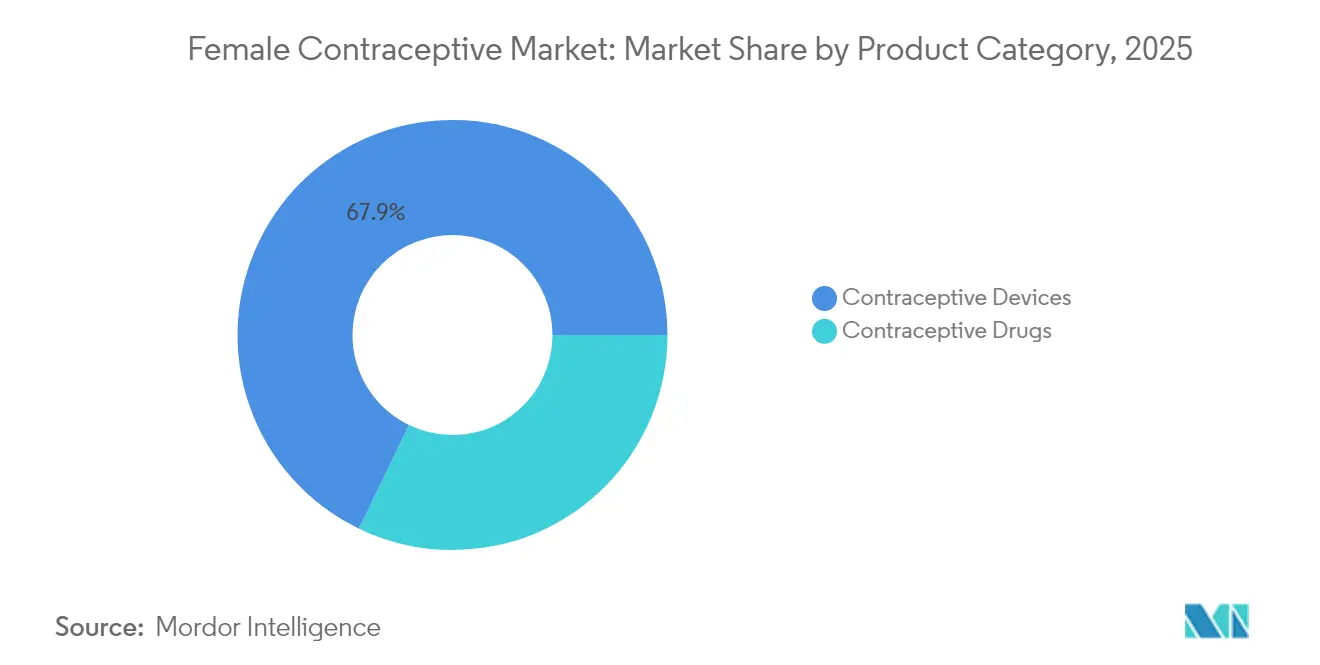

- Par catégorie de produits, les dispositifs représentaient 67,85 % de la part du marché des contraceptifs féminins en 2025, tandis que les médicaments devraient progresser à un TCAC de 7,97 % jusqu'en 2031.

- Par type d'hormone, les formulations combinées étaient en tête avec une part de revenus de 50,65 % en 2025 ; les produits à base de progestérone seule enregistrent le TCAC le plus rapide à 8,52 % durant 2026-2031.

- Par durée d'action, les méthodes à court terme détenaient 59,45 % de la taille du marché des contraceptifs féminins en 2025, tandis que les contraceptifs réversibles à longue durée d'action progressent à un TCAC de 9,05 % jusqu'en 2031.

- Par groupe d'âge, les femmes âgées de 20 à 29 ans représentaient 34,25 % de la part du marché des contraceptifs féminins en 2025 ; la cohorte des 30-39 ans enregistre un TCAC de 8,86 % jusqu'en 2031.

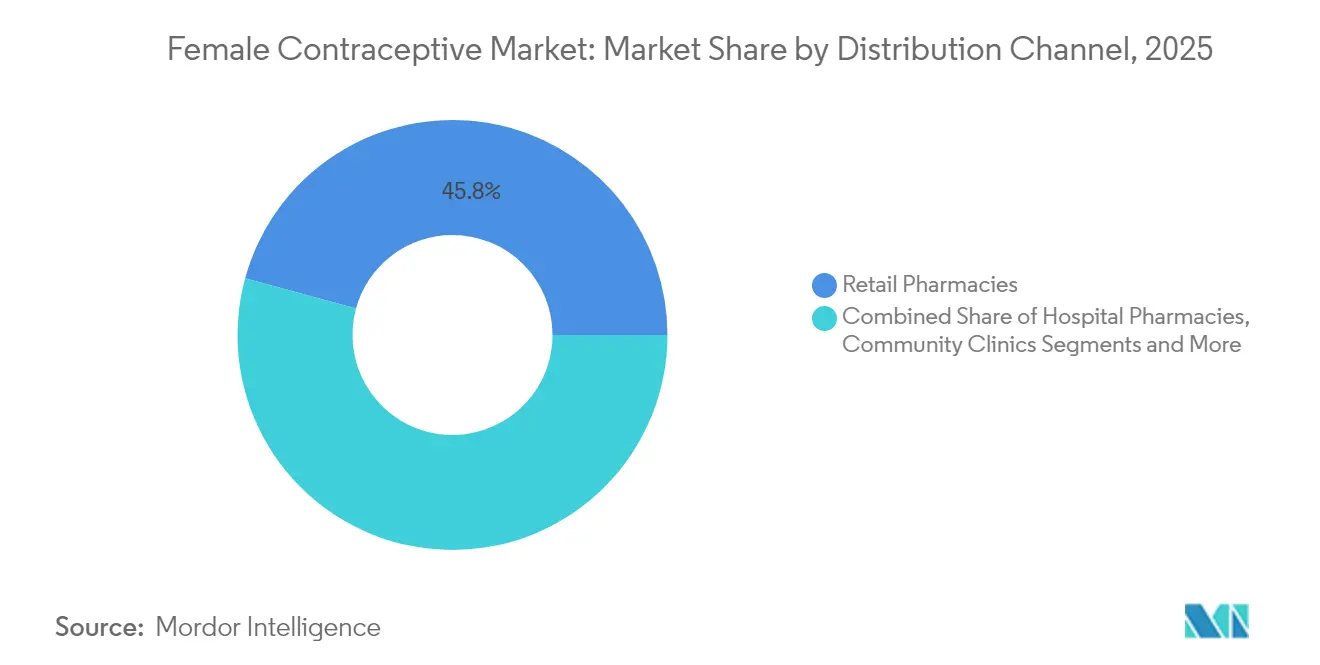

- Par canal de distribution, les pharmacies de détail étaient en tête avec une part de revenus de 45,75 % en 2025, tandis que les plateformes en ligne et de vente directe aux consommateurs affichent un TCAC impressionnant de 10,92 % durant la même période.

- Par contexte d'utilisation finale, les produits à usage domestique dominaient avec une part de revenus de 67,90 % en 2025, tandis que les modalités à usage clinique progressent à un TCAC de 9,17 % jusqu'en 2031.

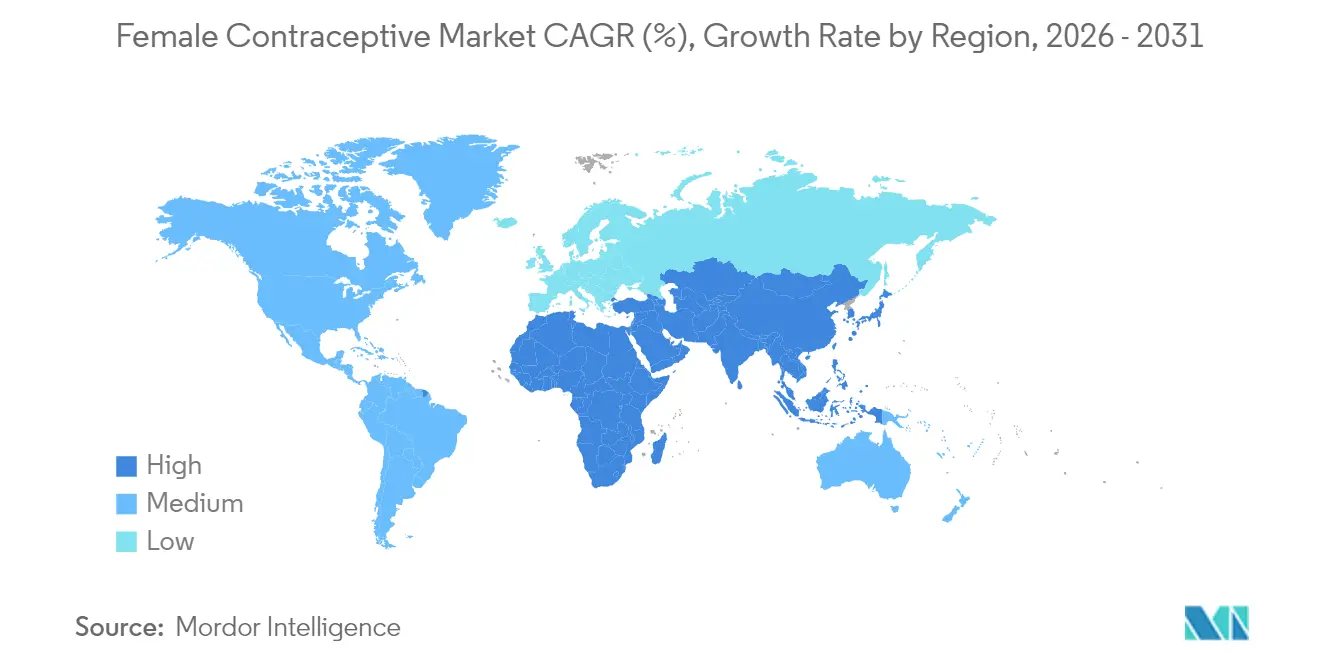

- Par géographie, l'Asie-Pacifique était en tête avec une part de marché de 31,95 % en 2025 ; la région Moyen-Orient et Afrique affiche le TCAC le plus élevé de 9,12 % sur 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des contraceptifs féminins

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préférence croissante pour les contraceptifs avancés et innovants tels que les DIU en cuivre sans hormones | +2.1% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Initiatives gouvernementales et des acteurs du marché pour accroître la sensibilisation et l'accès aux contraceptifs féminins | +1.8% | Mondial avec accent sur le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Tendance croissante à la téléprescription et à la télésanté | +1.5% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Investissement des acteurs du marché dans les implants à faible coût | +1.2% | Asie-Pacifique, Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Sensibilisation au risque de cancer lié au HPV accélérant l'adoption des méthodes barrières | +0.9% | Mondial avec accent sur l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Feu vert réglementaire pour les pilules contraceptives orales quotidiennes en vente libre | +0.8% | Amérique du Nord, Europe, marchés émergents sélectionnés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante pour les contraceptifs avancés et innovants

La dynamique en faveur de la contraception sans hormones s'accélère. MIUDELLA a reçu l'autorisation de la FDA en février 2025, introduisant un DIU à faible teneur en cuivre qui maintient une efficacité de 99 % tout en réduisant les saignements et la douleur. Les pipelines cliniques soutiennent cette tendance, avec la lecture des résultats de l'essai de phase 3 d'Ovaprene attendue en 2025, combinant action barrière et administration locale de médicaments. La R&D cible les revêtements polymères et les modifications d'alliages pour faciliter l'insertion et limiter les effets indésirables. La proposition de valeur résonne auprès des femmes recherchant des options efficaces mais neutres sur le plan endocrinien, déplaçant la demande des produits hormonaux traditionnels. Les fabricants de dispositifs allouent donc des budgets d'investissement plus importants aux plateformes à base de cuivre et de polymères, signalant une expansion soutenue pour ce segment du marché des contraceptifs féminins.

Initiatives gouvernementales et des acteurs du marché pour la sensibilisation et l'accès

Les coalitions public-privé réduisent le déficit de financement de la contraception. Lors de l'Assemblée générale des Nations Unies de 2024, les donateurs ont promis 350 millions USD pour combler le déficit mondial de financement de la contraception, estimé à 1,5 milliard USD d'ici 2030.[1]Fonds des Nations Unies pour la population, « Les gouvernements et les philanthropes s'engagent à verser 350 millions USD pour la planification familiale », unfpa.org La Fondation Gates contribue à hauteur de 280 millions USD par an pour des technologies innovantes et des programmes communautaires jusqu'en 2030. Les premiers résultats sont visibles en Ouganda, où des campagnes intégrées de santé reproductive pour les jeunes ont inopinément stimulé l'adoption parmi les femmes âgées de 25 à 49 ans.[2]Global Health: Science and Practice, « Intégration des interventions en matière de santé sexuelle et reproductive des adolescents et des jeunes », ghspjournal.org Ces engagements soutiennent la croissance à long terme du marché des contraceptifs féminins, en particulier dans les régions aux ressources limitées.

Tendance croissante à la téléprescription et à la télésanté

Les canaux numériques ont redessiné les chaînes d'approvisionnement. Hims & Hers a atteint 2,2 millions d'abonnés en 2024, générant 1,5 milliard USD de revenus et visant 2,4 milliards USD pour 2025. Trente États américains autorisent désormais les pharmaciens à prescrire des contraceptifs, multipliant les points de contact avec les consommateurs. Une enquête de 2024 a révélé que 49,7 % des utilisatrices de pilules, de patchs et d'anneaux se procuraient des contraceptifs auprès de sources préférées, plus de la moitié optant pour la télésanté ou les canaux en vente libre. La rapidité de livraison, la confidentialité et les modèles d'abonnement élargissent la pénétration du marché, consolidant le rôle de la télésanté comme accélérateur clé du marché des contraceptifs féminins.

Investissement des acteurs du marché dans les implants à faible coût

Les grandes entreprises canalisent leurs ressources vers des contraceptifs réversibles à longue durée d'action abordables. Pfizer et ses partenaires visent à fournir 320 millions de doses de Sayana Press aux pays à faible revenu, répondant à la sous-utilisation des LARC malgré leur efficacité. Les implants biodégradables en essais de phase 1 pourraient éliminer les procédures de retrait, réduisant ainsi les coûts du système.[4]Coalition mondiale pour les technologies de santé, « Six technologies contraceptives innovantes à l'horizon », ghtcoalition.org Les adolescentes affichent actuellement un taux d'adoption des LARC de 5 à 6 %, signalant un potentiel de hausse une fois les obstacles liés à l'accessibilité financière et à l'éducation levés. Ces investissements promettent d'étendre la portée du marché des contraceptifs féminins dans les zones géographiques sensibles aux prix.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Questions religieuses, sociales et éthiques liées à l'adoption de divers contraceptifs tels que les DIU | -1.3% | Moyen-Orient, Afrique, zones conservatrices d'Asie et d'Amérique latine | Long terme (≥ 4 ans) |

| Litiges en responsabilité du fait des produits et risques d'effets secondaires tels que les pilules hormonales et les implants | -0.9% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Défis réglementaires associés à une couverture d'assurance limitée | -0.7% | Mondial avec accent sur les marchés émergents | Moyen terme (2-4 ans) |

| Fragilité de la chaîne d'approvisionnement pour les principes actifs pharmaceutiques hormonaux clés | -0.5% | Mondial avec impact aigu dans les pôles de fabrication Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Questions religieuses, sociales et éthiques liées à l'adoption des contraceptifs

Les normes culturelles restreignent l'adoption dans plusieurs régions. L'Atlas des politiques de planification familiale MENA 2023 indique que 15 % des femmes âgées de 15 à 49 ans au Moyen-Orient et en Afrique du Nord ont encore des besoins contraceptifs non satisfaits en raison de contraintes sociales.[3]Forum parlementaire européen pour les droits sexuels et reproductifs, « Livre blanc MENA 2023 », epfweb.org Une étude éthiopienne de 2025 a révélé que les femmes rurales étaient 53 % moins susceptibles d'utiliser des LARC que leurs homologues urbaines. Aux États-Unis, les changements de politique proposés dans le cadre du Projet 2025 pourraient réduire la contraception d'urgence gratuite pour 48 millions d'utilisatrices. Ces vents contraires exigent une sensibilisation culturellement nuancée pour maintenir la trajectoire du marché des contraceptifs féminins.

Litiges en responsabilité du fait des produits et risques d'effets secondaires

Une exposition juridique accrue pèse sur la croissance. Un litige multidistrict créé en février 2025 pour consolider les plaintes relatives aux tumeurs liées au Depo-Provera, avec des règlements potentiels dépassant 1 million USD par cas grave. CooperSurgical fait face à plus de 2 600 poursuites concernant la rupture présumée du Paragard. La menace de jugements coûteux pousse les assureurs à augmenter les primes, alourdissant les obstacles pour les nouveaux entrants. Cet environnement accélère le pivot vers les dispositifs non hormonaux tout en tempérant l'expansion globale du marché des contraceptifs féminins.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie de produits : les dispositifs dominent, les médicaments s'accélèrent

Les dispositifs détenaient 67,85 % de la part du marché des contraceptifs féminins en 2025, ancrés par les systèmes intra-utérins offrant une efficacité de 99 % avec un entretien minimal. MIUDELLA illustre l'appétit pour les innovations qui réduisent la charge en cuivre tout en préservant l'efficacité. Le segment bénéficie d'investissements soutenus dans les revêtements polymères qui réduisent les saignements, élargissant l'acceptation parmi les nouvelles utilisatrices. Les médicaments contraceptifs, bien que moins importants, progressent à un TCAC de 7,97 % jusqu'en 2031, les formulateurs affinant le dosage et prolongeant les profils de libération. La première pilule à progestérone seule en vente libre a élargi la portée au détail, positionnant les agents oraux pour des gains plus rapides au sein de la taille du marché des contraceptifs féminins.

Les anneaux vaginaux avancés et les candidats non hormonaux comme Ovaprene sont prêts à ouvrir de nouveaux sous-segments. Les développeurs de médicaments exploitent des matrices à libération prolongée pour raccourcir les intervalles de dosage et améliorer l'observance. Ensemble, ces innovations devraient combler l'écart de commodité avec les dispositifs tout en conservant le contrôle pharmacologique. L'intensité concurrentielle augmente donc à mesure que les entreprises chevauchent les deux modalités au sein du marché des contraceptifs féminins.

Par type d'hormone : les formulations combinées en tête, la progestérone seule progresse

Les produits combinés œstrogène-progestérone représentaient 50,65 % des revenus en 2025. Leur longue histoire clinique et leurs schémas de saignement prévisibles renforcent la préférence des médecins. Cependant, les options à base de progestérone seule progressent à un TCAC de 8,52 %, portées par la sécurité pour les femmes présentant des contre-indications aux œstrogènes et par l'émergence d'injectables à libération prolongée. Les partenariats de distribution de Sayana Press visent à fournir 320 millions de doses aux marchés à faible revenu. Ce plan pourrait accroître la taille du marché des contraceptifs féminins dans les zones mal desservies.

La recherche sur les voies non hormonales se poursuit, portée par la demande de contraception sans effets secondaires. Les premiers dispositifs en alliage de cuivre et les barrières spermicides représentent des progrès tangibles. Ces alternatives donnent aux fabricants la possibilité de se couvrir contre l'exposition à la responsabilité tout en diversifiant leurs offres sur le marché des contraceptifs féminins.

Par durée d'action : les méthodes à court terme prédominent, les LARC progressent fortement

Les méthodes à court terme contrôlaient 59,45 % des revenus de 2025, car les utilisatrices apprécient la réversibilité rapide. Pourtant, les LARC enregistrent un TCAC de 9,05 % jusqu'en 2031 grâce à une efficacité supérieure et une action minimale de l'utilisatrice. Les essais de phase 1 d'implants biodégradables visent des économies de coûts en supprimant les visites de retrait. Une commercialisation réussie renforcerait l'attrait des LARC et élargirait la part du marché des contraceptifs féminins pour les technologies à longue durée.

Les adolescentes restent prudentes ; l'adoption avoisine 6 % en raison de mythes sur l'impact sur la fertilité. Un conseil ciblé peut réduire les écarts de perception, car la satisfaction dépasse 80 % parmi les utilisatrices informées. Les fabricants qui s'associent à des ONG axées sur la jeunesse pourraient donc accélérer la pénétration et diversifier davantage le marché des contraceptifs féminins.

Par groupe d'âge : 20-29 ans en tête, 30-39 ans s'accélèrent

Les femmes âgées de 20 à 29 ans représentaient 34,25 % de la demande de 2025, reflétant une gestion élevée de l'intention de fertilité. Pendant ce temps, la cohorte des 30-39 ans croît de 8,86 % par an à mesure que les tendances de carrière et de report de la maternité s'intensifient. Des études montrent que les femmes âgées de 40 à 49 ans sont 1,87 fois plus susceptibles de choisir des LARC par rapport à leurs homologues plus jeunes. Ce schéma indique des lacunes du marché pour une éducation adaptée à l'âge.

Les programmes intégrés pour adolescents en Ouganda ont inopinément augmenté l'adoption parmi les femmes de 25 à 49 ans, prouvant les avantages de débordement de la sensibilisation intergénérationnelle. Ces résultats guident les spécialistes du marketing vers des messages ciblant des groupes d'âge mixtes qui améliorent la pénétration globale du marché des contraceptifs féminins.

Par canal de distribution : le commerce de détail domine, les plateformes en ligne progressent fortement

Les pharmacies de détail ont réalisé 45,75 % des ventes de 2025 grâce à la disponibilité immédiate. Elles complètent désormais les canaux numériques plutôt que de les remplacer, les abonnements à la télésanté augmentant de 45 % d'une année sur l'autre. La taille du marché des contraceptifs féminins attribuée aux plateformes en ligne progresse à un TCAC de 10,92 % jusqu'en 2031.

La politique catalyse ce changement ; l'autorité de prescription des pharmaciens dans 30 États américains renforce la commodité. Néanmoins, les hôpitaux et les cliniques de fertilité conservent leur importance pour les dispositifs insérés par un médecin. Des modèles de service hybrides émergent, les chaînes physiques intégrant des consultations virtuelles pour conserver leur part au sein du marché des contraceptifs féminins.

Par contexte d'utilisation finale : l'usage à domicile prédomine, les contextes cliniques évoluent

Les contextes domestiques représentaient 67,90 % de l'utilisation en 2025, la confidentialité et l'autonomie résonnant fortement. L'approbation de la pilule en vente libre de mars 2024 a ajouté un élan supplémentaire. Les patchs à micro-aiguilles et les formulations dépôt auto-injectables en développement pourraient élargir le menu des solutions compatibles avec l'usage à domicile.

Les contextes cliniques restent importants pour l'insertion professionnelle des LARC, générant un TCAC de 9,17 % pour les procédures en clinique jusqu'en 2031. Des services de conseil plus complets et des initiatives d'insertion post-partum groupées lient le placement des dispositifs aux parcours de soins existants. Ces stratégies ancrent la croissance continue du marché des contraceptifs féminins dans les deux contextes.

Analyse géographique

L'Asie-Pacifique était en tête du marché des contraceptifs féminins avec une part de 31,95 % en 2025. Les campagnes de planification familiale soutenues par les gouvernements, la baisse des taux de fécondité et l'essor des écosystèmes de santé numérique féminine sous-tendent ce leadership. La Chine et l'Inde fournissent l'échelle, tandis que le Japon et la Corée du Sud élargissent l'adoption des LARC parmi les populations se mariant tardivement. La pénétration de la télésanté croît rapidement, le secteur de la santé numérique féminine devant progresser à un TCAC de 20,54 % jusqu'en 2034.

L'Amérique du Nord se classe deuxième, aidée par une couverture d'assurance mature et une flexibilité réglementaire. L'autorité de prescription des pharmaciens a multiplié les points d'accès, bénéficiant aux utilisatrices rurales. Les déserts contraceptifs persistent pour 19 millions de femmes américaines, mais la télésanté et les options en vente libre réduisent progressivement les lacunes du marché des contraceptifs féminins. L'Europe affiche un remboursement solide mais une hétérogénéité dans les méthodes préférées. Les marchés du Nord tendent vers les LARC tandis que l'Europe du Sud maintient la prédominance des contraceptifs oraux.

La région Moyen-Orient et Afrique est la plus dynamique avec un TCAC de 9,12 % jusqu'en 2031. L'Algérie et la Tunisie présentent des cadres juridiques favorables. Merck for Mothers a atteint 8,3 millions de femmes africaines grâce à des services d'information mobiles. Les Émirats arabes unis illustrent le potentiel commercial, leur segment de dispositifs contraceptifs devant doubler entre 2022 et 2030. Les normes sociales freinent encore l'adoption dans les zones conservatrices, mais l'urbanisation croissante et l'éducation catalysent des attitudes progressistes favorables à l'expansion du marché des contraceptifs féminins.

Paysage concurrentiel

Le marché des contraceptifs féminins est modérément concentré. Bayer AG, Organon & Co. et Pfizer Inc. s'appuient sur des portefeuilles étendus et une distribution mondiale pour maintenir leur leadership. Organon collabore avec Cirqle Biomedical sur un candidat gel non hormonal et a licencié Xaciato de Daré Biosciences pour diversifier ses offres. Sebela Women's Health a obtenu l'approbation de la FDA pour MIUDELLA, exerçant une pression concurrentielle sur les acteurs établis des DIU en cuivre.

Les innovateurs de plus petite taille gagnent en visibilité. Femasys a obtenu le marquage CE pour FemBloc, la première méthode de contraception permanente non chirurgicale, visant des lancements initiaux en Europe en 2025. Les perturbateurs de la télésanté Ro et Hims & Hers contournent les chaînes d'approvisionnement traditionnelles, monétisant la commodité des abonnements et l'analyse des données pour revendiquer des parts au sein du marché des contraceptifs féminins.

Le risque de litige façonne la stratégie. Les poursuites liées au Depo-Provera et au Paragard soulignent le coût des manquements à la sécurité, poussant les fabricants vers des pipelines non hormonaux à moindre risque. Les entrants doivent sécuriser une surveillance post-commercialisation robuste et une couverture de responsabilité pour concurrencer efficacement. L'environnement qui en résulte récompense les entreprises qui associent l'innovation médicale à l'engagement numérique et à une gestion proactive des risques.

Leaders du secteur des contraceptifs féminins

Bayer AG

Pfizer Inc

Teva Pharmaceuticals

Organon

CooperSurgical Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Femasys Inc. a reçu le marquage CE pour son système de délivrance FemBloc, permettant le lancement d'une contraception permanente non chirurgicale dans certains États européens

- Février 2025 : Sebela Women's Health a obtenu l'approbation de la FDA pour MIUDELL, un système intra-utérin en cuivre sans hormones offrant jusqu'à trois ans de protection

- Février 2025 : Le Comité judiciaire sur les litiges multidistricts a créé le MDL 3140 consolidant les poursuites relatives aux méningiomes liés au Depo-Provera

- Janvier 2025 : Bayer a lancé une initiative de sensibilisation à l'endométriose qui soutient son portefeuille de contraceptifs.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des contraceptifs féminins comme la valeur générée par les médicaments sur ordonnance et sans ordonnance (pilules orales, injectables, patchs, anneaux, pilules d'urgence) et les dispositifs féminins dédiés (DIU, implants, diaphragmes, capes cervicales, préservatifs féminins, éponges vaginales) qui préviennent la grossesse ou les infections sexuellement transmissibles. Les ventes sont enregistrées au prix de vente fabricant et converties en USD constants 2024.

Exclusion du périmètre : les applications de suivi de la fertilité, les méthodes masculines et les produits généraux de bien-être sexuel ne sont pas inclus.

Aperçu de la segmentation

- Par catégorie de produits

- Médicaments contraceptifs

- Contraceptifs oraux

- Pilules combinées

- Pilules à progestérone seule

- Injections contraceptives

- Contraceptifs topiques

- Spermicides

- Contraceptifs oraux

- Dispositifs contraceptifs

- Préservatifs féminins

- Diaphragmes et capes cervicales

- Anneaux vaginaux

- Éponges contraceptives

- Implants sous-dermiques

- Dispositifs intra-utérins (DIU)

- DIU en cuivre

- DIU hormonaux

- Médicaments contraceptifs

- Par type d'hormone

- Œstrogène seul

- Progestérone seule

- Combiné (E+P)

- Par durée d'action

- Méthodes à court terme

- Contraceptifs réversibles à longue durée d'action (LARC)

- Par groupe d'âge

- 15-19 ans

- 20-29 ans

- 30-39 ans

- 40 ans et plus

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Plateformes en ligne et de vente directe aux consommateurs

- Cliniques communautaires et de fertilité

- Par contexte d'utilisation finale

- Usage à domicile

- Usage clinique

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des obstétriciens, des responsables de programmes de santé publique, des dirigeants d'e-pharmacies et des fabricants sous contrat de DIU en Asie-Pacifique, en Amérique du Nord, en Europe et dans certains pays africains. Les entretiens ont permis de clarifier les marges des canaux de distribution, le comportement de changement de méthode et les évolutions des politiques post-COVID, nous permettant d'affiner les hypothèses de pénétration et de valider les résultats documentaires.

Recherche documentaire

Les analystes de Mordor ont d'abord constitué des séries de données pluriannuelles à partir de sources en accès libre telles que les statistiques de santé reproductive de l'OMS, les tableaux de bord de planification familiale de l'UNFPA, les ensembles de données mCPR, les indicateurs de natalité adolescente de l'UNICEF et les tableaux de ventes pharmaceutiques de l'OCDE. Les associations professionnelles (par ex., la Fédération Internationale de Gynécologie et d'Obstétrique), les registres d'expéditions douanières et les dépôts 10-K des entreprises ont fourni des répartitions de volumes et des prix moyens des dispositifs. Des services de renseignement payants, notamment D&B Hoovers pour les revenus des entreprises et Dow Jones Factiva pour les événements réglementaires, ont comblé les lacunes historiques. Les sources référencées illustrent l'étendue des preuves ; de nombreux autres documents ont alimenté les vérifications, clarifications et triangulations.

Dimensionnement du marché et prévisions

Une construction descendante de la prévalence vers la cohorte traitée reconstitue la demande pays par pays : population féminine par groupe d'âge x taux de prévalence contraceptive moderne x mix de méthodes x consommation annuelle x prix de vente moyen. Des agrégations ascendantes sélectives de fournisseurs et des vérifications de canaux équilibrent les totaux. Les principaux paramètres du modèle comprennent (1) la prévalence contraceptive moderne, (2) le taux de grossesse non désirée, (3) la part des LARC dans le mix contraceptif, (4) les trajectoires médianes d'ASP des DIU et des pilules, (5) la part du commerce électronique dans les ventes de contraceptifs, et (6) les récentes approbations de pilules orales en vente libre. Une régression multivariée lie la croissance aux évolutions du mCPR, à la participation des femmes à la population active et au PIB par habitant, tandis que l'analyse de scénarios capture les chocs politiques. Les lacunes de données sont comblées par des proxies régionaux, puis soumises à des tests de résistance par rapport aux retours primaires.

Cycle de validation des données et de mise à jour

Les résultats passent des seuils de variance, une révision par les pairs et une validation par un analyste senior. Nous comparons les résultats de la première année avec des signaux indépendants (appels d'offres d'approvisionnement, volumes de remboursement des assureurs). L'ensemble de données est actualisé annuellement ; des ajustements intermédiaires du modèle sont déclenchés lorsque des approbations réglementaires, des programmes de subventions ou des contrôles des prix font évoluer le marché de manière significative.

Pourquoi la référence de Mordor sur les contraceptifs féminins est reconnue dans le monde entier

Les chiffres publiés divergent souvent parce que les études retiennent des paniers de produits différents, supposent des prix variables ou appliquent des cadences de mise à jour dissemblables.

Les principaux facteurs d'écart comprennent des périmètres limités aux seuls médicaments, l'inclusion de méthodes masculines, des hypothèses d'ASP non validées et des mises à jour peu fréquentes. Notre alignement rigoureux du périmètre, notre cycle de mise à jour annuel et notre modélisation à double approche (descendante et ascendante) maintiennent la référence de Mordor équilibrée et reproductible.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 23,09 Md USD (2025) | Mordor Intelligence | - |

| 31,18 Md USD (2024) | Global Consultancy A | Combine les produits masculins et féminins, applique les prix catalogue, mise à jour tous les 24 mois |

| 19,80 Md USD (2024) | Industry Association B | Le périmètre limité aux médicaments exclut les dispositifs ; exclut les canaux en ligne émergents |

La comparaison montre comment l'étendue du périmètre et le traitement des prix font varier les totaux de plusieurs milliards. Notre approche, fondée sur des variables clairement définies, une validation annuelle et des hypothèses transparentes, fournit une référence fiable pour la prise de décision des clients.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des contraceptifs féminins ?

Le marché mondial des contraceptifs féminins devrait enregistrer un TCAC de 7,92 % durant la période de prévision (2026-2031)

Qu'est-ce qui stimule la croissance la plus rapide sur le marché des contraceptifs féminins ?

La dynamique la plus forte provient des innovations non hormonales telles que MIUDELLA et des modèles de distribution par télésanté qui suppriment les obstacles à l'accès

Quel type de produit domine la part du marché des contraceptifs féminins aujourd'hui ?

Les dispositifs restent dominants, détenant 67,85 % de part en 2025 grâce à l'adoption généralisée des systèmes intra-utérins.

Pourquoi les contraceptifs réversibles à longue durée d'action gagnent-ils en popularité ?

Les LARC combinent une efficacité de 99 % avec la commodité, et les nouveaux implants biodégradables sont appelés à réduire les coûts de suivi, contribuant à un TCAC prévisionnel de 9,05 %.

Quelle région connaît la croissance la plus rapide dans les contraceptifs féminins ?

La région Moyen-Orient et Afrique affiche le TCAC projeté le plus élevé à 9,12 % entre 2026 et 2031 en raison de l'évolution des normes sociétales et de la hausse des budgets de santé

Comment la télésanté influence-t-elle l'accès aux contraceptifs ?

Des plateformes comme Hims & Hers et Ro fournissent des services de prescription en ligne, soutenant une croissance à deux chiffres pour les canaux de vente directe aux consommateurs.

Quels risques juridiques affectent le secteur des contraceptifs féminins ?

Les poursuites en cours concernant des produits tels que le Depo-Provera et le DIU Paragard mettent en évidence l'exposition à la responsabilité, incitant les fabricants à prioriser la sécurité et à se diversifier vers des produits non hormonaux.

Dernière mise à jour de la page le: