Taille et parts du marché des prêts automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.66 Trillions de dollars américains |

| Taille du Marché (2031) | 2.49 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des prêts automobiles par Mordor Intelligence

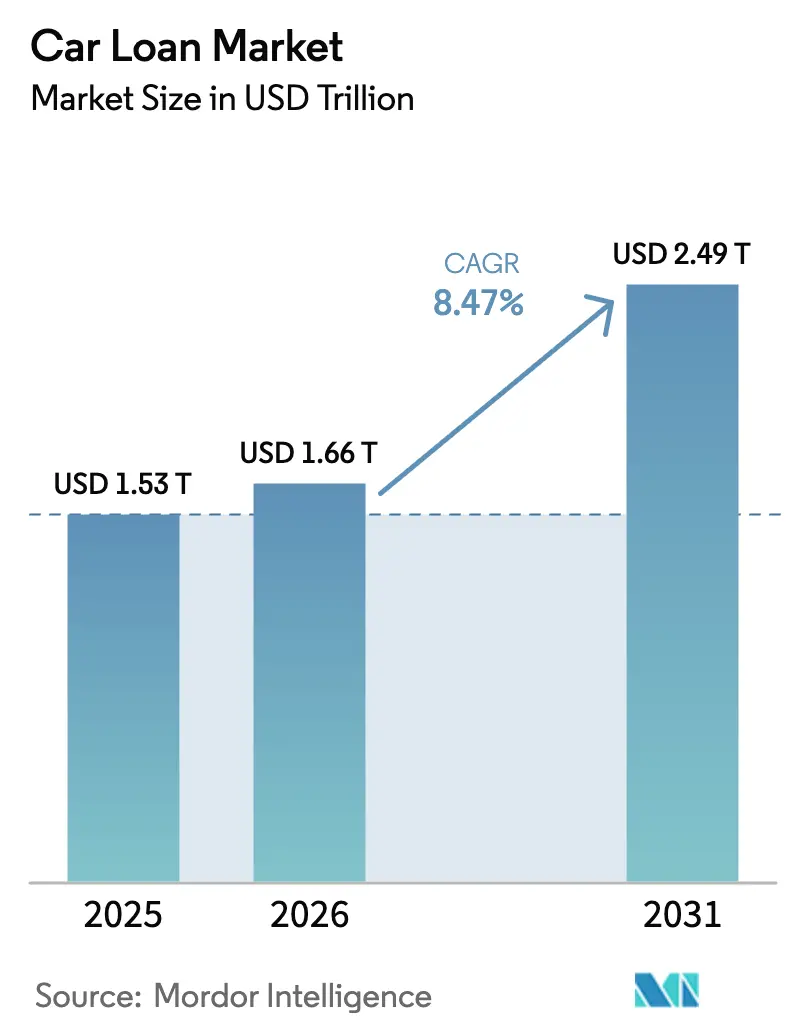

La taille du marché des prêts automobiles devrait augmenter de 1 530 milliards USD en 2025 à 1 660 milliards USD en 2026 et atteindre 2 490 milliards USD d'ici 2031, avec un TCAC de 8,47 % sur la période 2026-2031.

Cette croissance fait suite à la numérisation rapide du crédit, à l'assouplissement réglementaire dans les grandes économies émergentes et à l'évolution des préférences des consommateurs en faveur d'un financement pratique et technologiquement avancé. L'Asie-Pacifique est en tête de la demande et de la croissance actuelles, portée par la suppression des apports personnels obligatoires en Chine et par les plafonds de taux d'intérêt en Inde qui réduisent les coûts pour les emprunteurs. Les prêteurs numériques développent des produits à approbation instantanée qui réduisent les délais de décision de crédit de plusieurs jours à quelques minutes, tandis que les filiales de financement captif s'étendent pour sécuriser des relations clients de bout en bout. Le financement des véhicules d'occasion progresse rapidement à mesure que les plateformes en ligne rendent l'historique et les prix des véhicules plus transparents, et l'électrification des véhicules commerciaux favorise des structures de prêt innovantes tenant compte des coûts initiaux élevés et de l'incertitude sur la valeur résiduelle.

Points clés du rapport

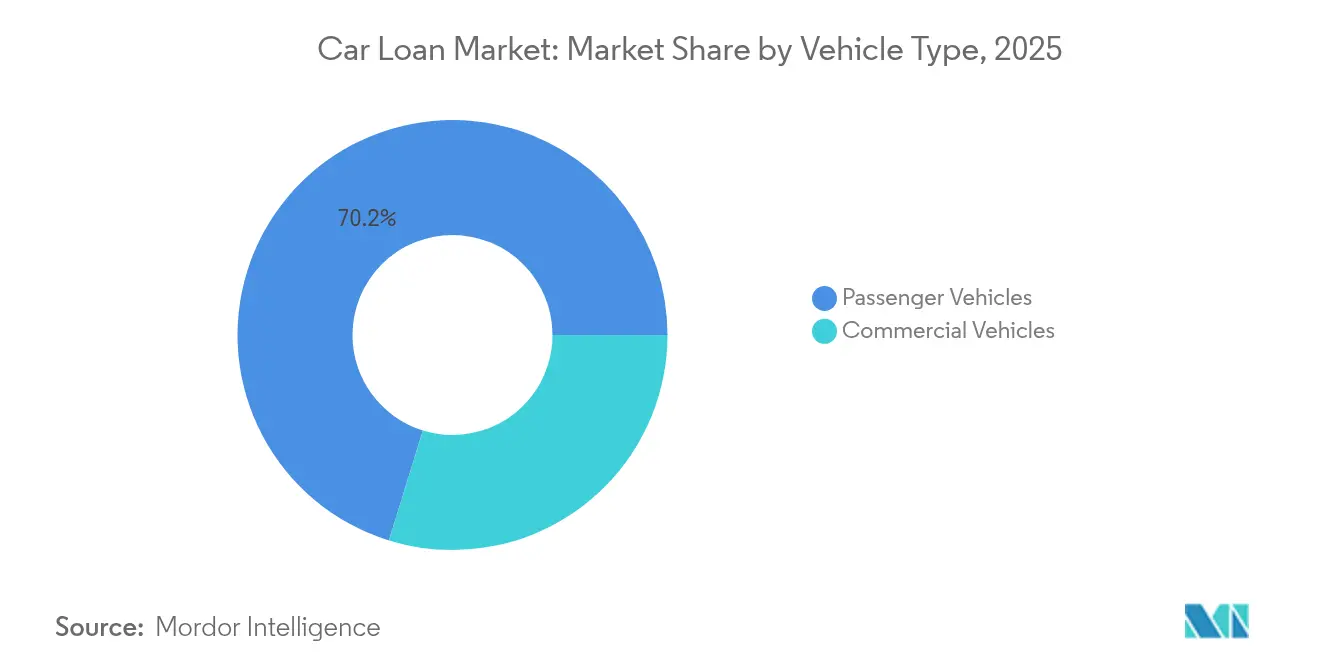

- Par type de véhicule, les véhicules de tourisme ont dominé avec 70,22 % des parts du marché des prêts automobiles en 2025, tandis que les véhicules commerciaux devraient se développer à un TCAC de 9,05 % jusqu'en 2031.

- Par type de propriété, les véhicules neufs détenaient une part de 60,37 % du marché des prêts automobiles en 2025 ; les véhicules d'occasion devraient enregistrer la croissance la plus rapide avec un TCAC de 10,03 % jusqu'en 2031.

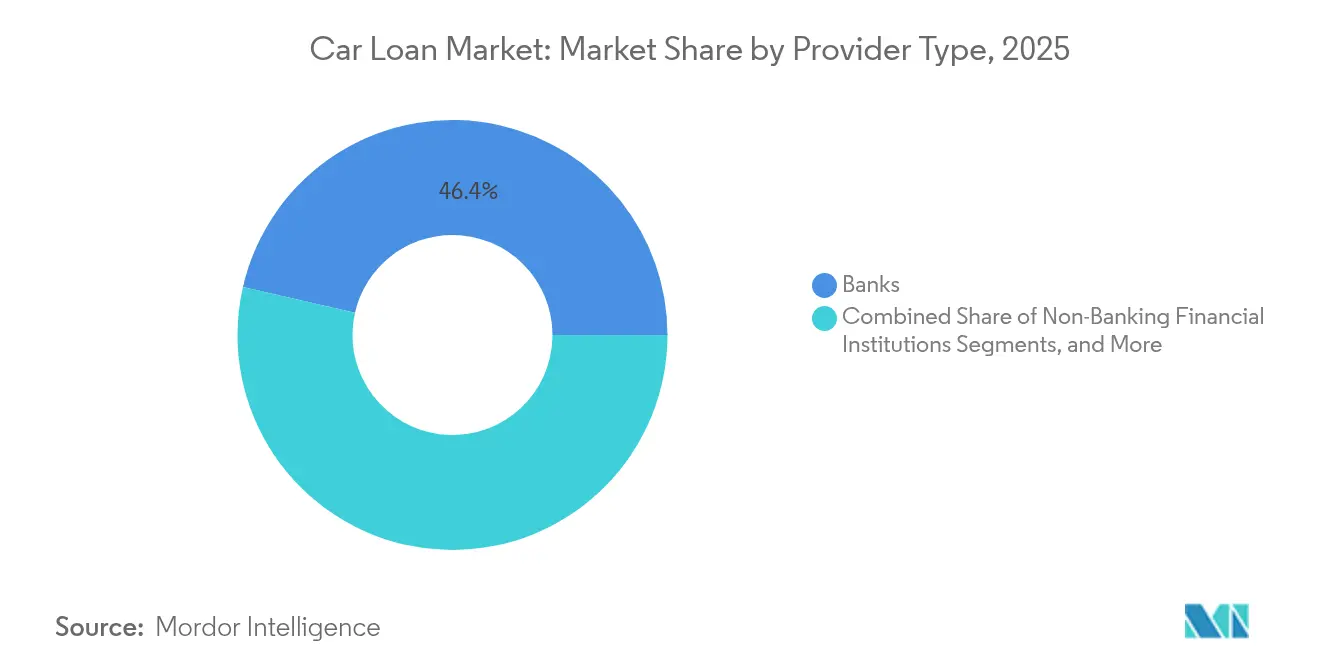

- Par type de prestataire, les banques ont conservé une part de 46,41 % du marché des prêts automobiles en 2025, tandis que les prestataires de technologie financière affichent le TCAC prévisionnel le plus élevé à 14,12 %.

- Par durée, les prêts de 3 à 5 ans ont capté une part de 51,99 % du marché des prêts automobiles en 2025 ; les prêts dépassant cinq ans progressent à un TCAC de 10,18 %.

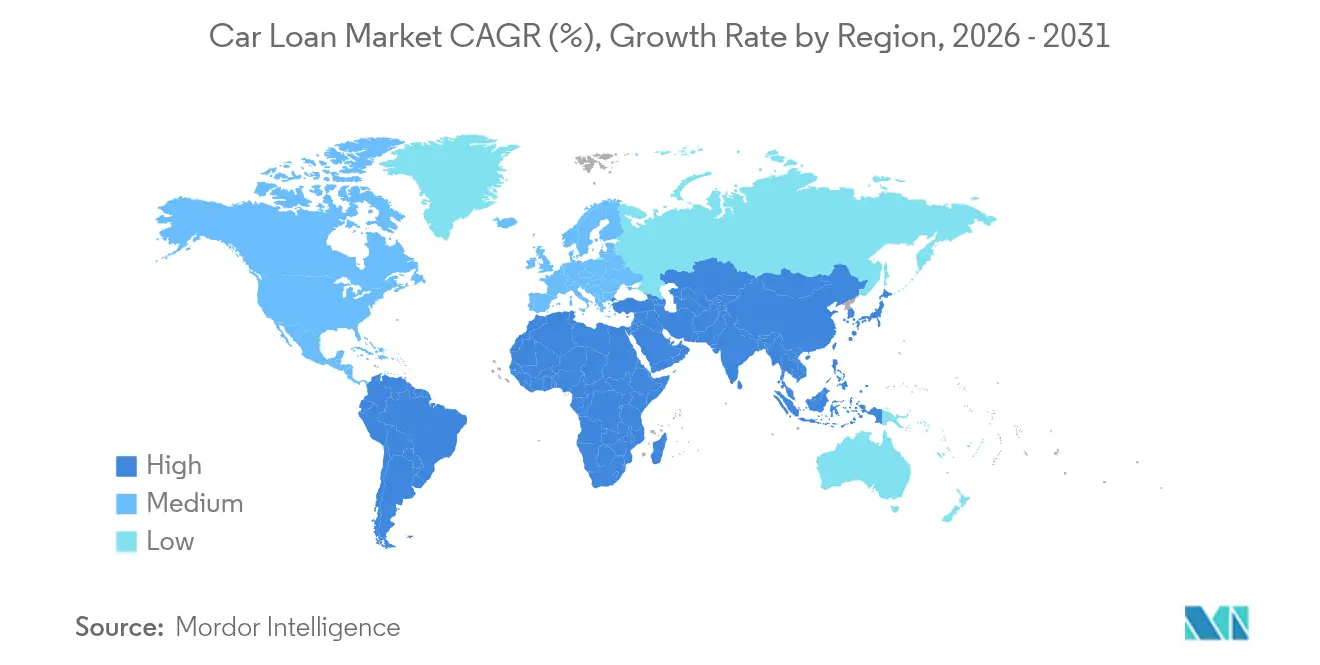

- Par région, l'Asie-Pacifique contrôlait 34,25 % des parts du marché des prêts automobiles en 2025 et devrait croître à un TCAC de 9,74 %, le plus rapide de toutes les régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des prêts automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de véhicules de luxe dans les marchés émergents | +1.3% | Cœur Asie-Pacifique, débordement vers l'Amérique latine | Moyen terme (2 à 4 ans) |

| Expansion des filiales de financement captif des constructeurs automobiles | +1.0% | Mondial, accent sur l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Pénétration croissante des plateformes de véhicules d'occasion en ligne | +1.5% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Crédit numérique et approbations instantanées via les interfaces de programmation des technologies financières | +1.7% | Mondial, porté par l'Amérique du Nord et la Chine | Court terme (≤ 2 ans) |

| Modèles de propriété par abonnement stimulant le financement groupé | +0.7% | Europe et Amérique du Nord, programmes pilotes en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Remises d'intérêts liées aux crédits carbone pour les achats de véhicules électriques | +0.5% | Europe et Californie, expansion vers la Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de véhicules de luxe dans les marchés émergents

La croissance des revenus disponibles en Chine et en Inde dépasse l'inflation des prix des véhicules, faisant entrer les modèles haut de gamme dans la considération grand public. La décision de Pékin de supprimer l'exigence d'apport personnel de longue date sur les prêts automobiles personnels a élargi l'accès aux voitures de grande valeur[1]Reuters Staff, « La Chine supprime les apports personnels minimaux pour les prêts automobiles », reuters.com. Les constructeurs automobiles s'alignent sur ce changement de politique avec des offres de financement captif agressives adaptées aux acheteurs de luxe, souvent à des taux préférentiels reflétant un risque de défaut plus faible. Les banques réagissent en concevant des modèles de souscription adaptés à des montants de prêt plus élevés et à des cycles de vie d'actifs plus longs. Les prêteurs qui s'implantent tôt dans ce segment gagnent en fidélité à la marque et en potentiel de vente croisée à mesure que les acheteurs montent en gamme.

Expansion des filiales de financement captif des constructeurs automobiles

Les fabricants d'équipements d'origine développent des filiales financières telles que Ford Credit, qui gérait 133,2 milliards USD de créances en 2023 [2]Securities and Exchange Commission, « Ford Motor Company Formulaire 10-K 2024 », sec.gov. Le contrôle des données sur la valeur résiduelle et des informations de maintenance permet aux prêteurs captifs de tarifer les prêts plus précisément que les banques indépendantes. Des offres groupées préférentielles combinant assurance, logiciels et contrats de service différencient les offres et fidélisent les revenus récurrents. Les concurrents sont contraints de se concentrer sur des segments d'emprunteurs de niche ou d'améliorer la rapidité et la simplicité grâce à des alliances technologiques. Cette intégration plus profonde fournit également aux constructeurs automobiles des boucles de rétroaction granulaires qui éclairent la conception des produits et le marketing.

Pénétration croissante des plateformes de véhicules d'occasion en ligne

Carvana a déclaré un chiffre d'affaires de 13,67 milliards USD en 2024 après avoir intégré le crédit, la sélection de véhicules et la livraison dans un parcours utilisateur unique. La tarification algorithmique et les décisions de crédit instantanées suppriment les marges des concessionnaires, attirant des emprunteurs plus jeunes qui valorisent la transparence. Les prêteurs s'associent aux places de marché ou risquent de perdre le trafic numérique de premier plan. Le modèle génère également des données de performance de prêt plus riches qui affinent la notation du risque. Leurs économies d'échelle dans la remise en état et la logistique réduisent les coûts unitaires, renforçant l'attrait du canal exclusivement en ligne.

Crédit numérique et approbations instantanées via les interfaces de programmation des technologies financières

Des partenariats tels que NXTsoft et Upstart connectent les banques et les coopératives de crédit à des moteurs de souscription pilotés par l'intelligence artificielle qui réduisent les examens manuels de plus de 70 %. Les emprunteurs reçoivent une approbation en quelques minutes, et les établissements réduisent les coûts de traitement par prêt. L'adoption mondiale s'accélère, portée par l'Amérique du Nord, où la clarté réglementaire favorise les interfaces bancaires ouvertes. Les prestataires dépourvus de capacités d'interface de programmation cèdent des volumes à des concurrents plus rapides. À mesure que davantage de coopératives de crédit se connectent aux interfaces de programmation ouvertes, les flux de données standardisés améliorent la détection des fraudes et le reporting de conformité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des taux d'intérêt et resserrement de la politique monétaire | -2.1% | Mondial, accent sur les marchés développés | Court terme (≤ 2 ans) |

| Risque élevé de défaillance parmi les emprunteurs à risque | -1.3% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption de la mobilité partagée réduisant les achats de véhicules | -0.8% | Centres urbains mondiaux, portés par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Plafonds plus stricts du ratio dette/revenu sur les marchés clés | -0.6% | Europe et Asie-Pacifique, marchés américains sélectifs | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des taux d'intérêt et resserrement de la politique monétaire

Des taux directeurs élevés ont poussé les taux moyens des prêts automobiles à des niveaux records depuis plusieurs décennies. En avril 2025, la Banque centrale européenne a enregistré un coût composite de 3,27 % pour les nouveaux prêts aux ménages, en baisse de seulement 5 points de base par rapport au mois précédent[3]Banque centrale européenne, « Coût composite d'emprunt avril 2025 », ecb.europa.eu. Les consommateurs nord-américains réagissent en allongeant les durées de prêt pour protéger leur budget mensuel. Les prêteurs font face à une compression des marges car les coûts de financement dépassent les gains de rendement, ce qui les pousse à réviser les grilles tarifaires et à renforcer les plafonds du ratio dette/revenu. Les concessionnaires proposent des incitations à la réduction de taux, mais ces mesures ne compensent que partiellement la hausse des mensualités.

Risque élevé de défaillance parmi les emprunteurs à risque

Les taux de défaut dans les tranches de crédit les plus basses ont augmenté tout au long de 2024, déclenchant un resserrement de la souscription et des provisions pour pertes plus élevées. Les régulateurs européens conseillent aux banques d'améliorer leurs modèles IFRS 9 pour intégrer les nouveaux risques géopolitiques et climatiques. Les prêteurs américains déploient des outils d'intelligence artificielle pour segmenter le risque plus finement, mais beaucoup réduisent leur exposition aux emprunteurs à risque, créant des lacunes d'accès au crédit pour les emprunteurs vulnérables. Le rééquilibrage des portefeuilles soutient la stabilité à long terme mais limite temporairement les volumes d'origination de prêts. Les investisseurs sur le marché secondaire exigent des spreads plus élevés sur les titres adossés à des actifs garantis par des prêts à risque, augmentant les coûts de financement pour les prêteurs spécialisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les véhicules commerciaux stimulent la croissance

Les véhicules de tourisme ont conservé 70,22 % des parts du marché des prêts automobiles en 2025, bénéficiant de réseaux de concessionnaires établis et d'un large appétit des consommateurs. Le financement des véhicules commerciaux affiche une perspective de TCAC de 9,05 % pour 2026-2031, dépassant la croissance des véhicules de tourisme tout en représentant une base de revenus plus modeste. Les mandats d'électrification des flottes et l'essor de la logistique du dernier kilomètre élargissent la demande de prêts adossés à des actifs intégrant des données opérationnelles.

Les objectifs réglementaires de réduction du carbone poussent les entreprises de transport vers des fourgonnettes et des camions électriques dont les prix catalogue sont plus élevés. Les prêteurs conçoivent des modèles de remboursement basés sur l'utilisation et des garanties de valeur résiduelle pour atténuer le risque technologique. Les prêteurs de véhicules de tourisme se concentrent sur l'origination numérique et les programmes de fidélité qui regroupent assurance, maintenance et connectivité sous des plans à facture unique.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type de propriété : les véhicules d'occasion accélèrent la transformation numérique

Les prêts pour véhicules neufs détenaient une part de 60,37 % sur le marché mondial des prêts automobiles en 2025, tandis que le financement des véhicules d'occasion devrait croître à un TCAC de 10,03 %, dépassant la croissance des prêts pour véhicules neufs. Les places de marché en ligne élargissent la transparence des stocks, tandis que l'amélioration des normes de remise en état renforce la confiance des acheteurs. La taille du marché des prêts automobiles pour les véhicules d'occasion est prête à s'élargir à mesure que les plateformes intègrent des produits de crédit et de garantie dans l'application.

Le financement des véhicules neufs repose sur les incitations des constructeurs automobiles et les filiales de financement captif, mais fait face à des tensions d'accessibilité dues à la hausse du prix de vente conseillé et des taux d'intérêt. À mesure que les conditions de crédit se resserrent, les consommateurs soucieux de la valeur se tournent vers des voitures récentes, alimentant l'élan des véhicules d'occasion. Les prêteurs diversifient leurs portefeuilles sur les deux segments de propriété pour équilibrer croissance et risque.

Par type de prestataire : la disruption des technologies financières s'accélère

Les banques détenaient une part de 46,41 % sur le marché mondial des prêts automobiles en 2025, mais les prêteurs de technologie financière devraient se développer à un TCAC de 14,12 % en développant l'origination pilotée par les interfaces de programmation et les modèles de risque automatisés. Le secteur des prêts automobiles voit des alliances telles que les banques traditionnelles intégrant des outils de technologie financière pour fidéliser les clients qui attendent des décisions instantanées.

Les sociétés de financement non bancaires font évoluer leurs mix de financement après que les régulateurs des marchés émergents libéralisent les emprunts en gros. Les prêteurs captifs exploitent les données télémétriques et de maintenance propriétaires pour affiner la tarification, tandis que les entreprises de technologie financière se démarquent par l'expérience utilisateur et la rapidité. Les écarts concurrentiels se réduisent à mesure que les acteurs établis se numérisent, mais l'avantage du premier entrant favorise les plateformes agiles.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par durée : les durées prolongées reflètent les pressions sur l'accessibilité

Les prêts de 3 à 5 ans représentaient 51,99 % des parts du marché des prêts automobiles en 2025, mais les contrats dépassant cinq ans progressent à un TCAC de 10,18 % à mesure que les consommateurs compensent les taux élevés et les prix des véhicules en étalant les paiements. La taille du marché des prêts automobiles pour les produits à durée prolongée gagne en importance dans un contexte de pression inflationniste sur les revenus.

Les maturités plus longues augmentent les intérêts cumulés et l'exposition aux défauts. Les prêteurs introduisent des calendriers de paiement progressifs et des révisions périodiques du crédit pour gérer le risque. Les emprunteurs de premier rang préfèrent toujours des durées plus courtes pour minimiser les coûts, maintenant une demande saine dans le segment de moins de 3 ans. La variété des produits permet aux établissements d'adapter les offres aux profils de flux de trésorerie des ménages.

Analyse géographique

L'Asie-Pacifique était en tête avec 34,25 % des parts du marché des prêts automobiles en 2025 et devrait progresser à un TCAC de 9,74 % jusqu'en 2031. La suppression des apports personnels en Chine a ouvert le crédit à de nouveaux segments, tandis que l'interdiction des frais de remboursement anticipé pour les prêts à taux variable en Inde améliore la flexibilité des emprunteurs. La montée en puissance de la classe moyenne propriétaire de voitures, la pénétration croissante des véhicules électriques et l'adoption plus large des technologies financières soutiennent l'élan régional.

L'Amérique du Nord reste une arène mature mais innovante. Des bureaux de crédit approfondis permettent une tarification granulaire basée sur le risque, et des entreprises telles que Ford Credit exploitent leur échelle pour financer 133,2 milliards USD de créances. Les incitations aux véhicules électriques et les banques axées sur le numérique comme Ally Financial élargissent le choix de produits et poussent à une tarification compétitive.

L'Europe navigue dans un environnement politique complexe mêlant protection des consommateurs et réformes bancaires transfrontalières. La Banque centrale européenne promeut des marchés de capitaux intégrés, encourageant les prêteurs à s'étendre au-delà des frontières nationales. Les modèles d'abonnement et les remises de taux liées aux crédits carbone se répandent rapidement à mesure que les régulateurs accélèrent les objectifs zéro émission. L'allègement des taux d'intérêt reste modeste, mais la stabilité de l'emploi et les politiques de durabilité soutiennent une demande de prêts régulière.

Paysage concurrentiel

La concentration du marché est modérée, les filiales financières établies, les banques et les nouveaux entrants de technologie financière se disputant des parts. La base substantielle de créances de Ford Credit illustre l'échelle des acteurs établis, bien que le résultat avant impôt 2023 soit tombé à 1 322 millions USD en raison de la hausse des coûts de financement. Le retrait de GM Financial d'une demande bancaire met en évidence l'incertitude réglementaire qui façonne la stratégie.

Les plateformes de technologie financière mettent l'accent sur la conception centrée sur l'utilisateur et la notation du risque par intelligence artificielle ; les partenariats bancaires d'Upstart automatisent plus de 70 % des flux de travail de prêt. Les prêteurs captifs approfondissent la fidélité avec des services groupés et une tarification basée sur les données. Les banques traditionnelles répondent en investissant dans des interfaces de programmation ou en acquérant des entreprises technologiques pour améliorer leur rapidité.

Les opportunités inexploitées comprennent le financement des véhicules électriques commerciaux, les offres de crédit groupées pour la propriété par abonnement et les prêts transfrontaliers rendus possibles par l'harmonisation réglementaire. L'avantage concurrentiel repose désormais sur la combinaison d'échelle, de technologie et de conformité. Les prestataires qui maîtrisent l'origination numérique rentable tout en gérant le risque d'actifs obtiennent des marges durables sur le marché des prêts automobiles en évolution.

Leaders du secteur des prêts automobiles

Toyota Financial Services

Ford Credit

Ally Financial

Chase Auto Finance

Wells Fargo Auto

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Carvana a enregistré 13,67 milliards USD de chiffre d'affaires en 2024, en hausse de 27 % d'une année sur l'autre, et une marge d'EBITDA ajusté de 10,1 %, confirmant la viabilité du financement automobile numérique direct aux consommateurs.

- Juin 2024 : GM Financial a retiré sa demande d'assurance-dépôts, indiquant une évaluation continue de la stratégie bancaire dans un environnement réglementaire en mutation.

- Avril 2024 : La Chine a supprimé les règles d'apport personnel obligatoire pour les prêts automobiles personnels, son assouplissement le plus significatif depuis 2018.

- Février 2024 : Ford Credit a déclaré 133,2 milliards USD de créances nettes et 25,7 milliards USD de liquidités, mais les marges se sont resserrées en raison de la hausse des coûts d'emprunt.

Périmètre du rapport mondial sur le marché des prêts automobiles

Un prêt automobile, également connu sous le nom de crédit auto ou prêt véhicule, est un type de financement fourni par un établissement financier ou un prêteur pour aider les particuliers à acheter une voiture. Une analyse complète des antécédents du marché mondial des prêts automobiles comprend une évaluation des associations sectorielles, de l'économie globale et des tendances émergentes du marché par segment. Les changements significatifs dans la dynamique du marché et la vue d'ensemble du marché sont également couverts dans le rapport. Le marché des prêts automobiles est segmenté par produit, ce qui inclut les véhicules de tourisme et les véhicules commerciaux. La propriété comprend les véhicules neufs et les véhicules d'occasion, et les types de prestataires comprennent les banques, les établissements financiers non bancaires, les coopératives de crédit et d'autres tels que les entreprises de technologie financière. Par durée, on distingue moins de trois ans, 3 à 5 ans, plus de 5 ans, et par géographie : Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Le rapport propose la taille du marché et les prévisions pour le marché des prêts automobiles en termes de revenus (USD) pour tous les segments ci-dessus.

| Véhicule de tourisme |

| Véhicule commercial |

| Véhicules neufs |

| Véhicules d'occasion |

| Banques |

| Établissements financiers non bancaires |

| Fabricants d'équipements d'origine |

| Autres types de prestataires (entreprises de technologie financière) |

| Moins de 3 ans |

| 3 à 5 ans |

| Plus de 5 ans |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| Benelux (Belgique, Pays-Bas et Luxembourg) | |

| Pays nordiques (Suède, Norvège, Danemark, Finlande et Islande) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Asie du Sud-Est (Singapour, Indonésie, Malaisie, Thaïlande, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de véhicule | Véhicule de tourisme | |

| Véhicule commercial | ||

| Par type de propriété | Véhicules neufs | |

| Véhicules d'occasion | ||

| Par type de prestataire | Banques | |

| Établissements financiers non bancaires | ||

| Fabricants d'équipements d'origine | ||

| Autres types de prestataires (entreprises de technologie financière) | ||

| Par durée | Moins de 3 ans | |

| 3 à 5 ans | ||

| Plus de 5 ans | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Benelux (Belgique, Pays-Bas et Luxembourg) | ||

| Pays nordiques (Suède, Norvège, Danemark, Finlande et Islande) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est (Singapour, Indonésie, Malaisie, Thaïlande, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quel est le taux de croissance prévu pour le marché des prêts automobiles jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 8,47 %, passant de 1 530 milliards USD en 2025 à 2 490 milliards USD d'ici 2031.

Quelle région devrait afficher la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un TCAC de 9,74 %, soutenu par l'assouplissement réglementaire et la demande croissante de la classe moyenne.

Pourquoi les prêteurs de technologie financière gagnent-ils des parts dans le financement automobile ?

Les entreprises de technologie financière offrent des approbations instantanées grâce à la souscription basée sur les interfaces de programmation, ce qui se traduit par un TCAC de 14,12 % dépassant celui des banques traditionnelles.

Comment la hausse des taux d'intérêt affecte-t-elle l'accessibilité des prêts automobiles ?

Des taux élevés allongent les durées de prêt et compriment les marges des prêteurs, avec des indicateurs de coût d'emprunt toujours supérieurs aux niveaux d'avant 2022.

Quels facteurs stimulent la croissance du financement des véhicules d'occasion ?

Les places de marché en ligne améliorent la transparence des prix et la rapidité des décisions de crédit, poussant la croissance des prêts pour véhicules d'occasion au-dessus d'un TCAC de 10 %.

Comment les tendances des véhicules électriques influencent-elles les produits de prêt ?

Les prêteurs introduisent des remises de taux liées aux crédits carbone et des durées plus longues pour soutenir les achats de véhicules électriques à prix plus élevé tout en atteignant les objectifs de durabilité.

Dernière mise à jour de la page le: