Taille et part de marché de l'hirsutisme

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

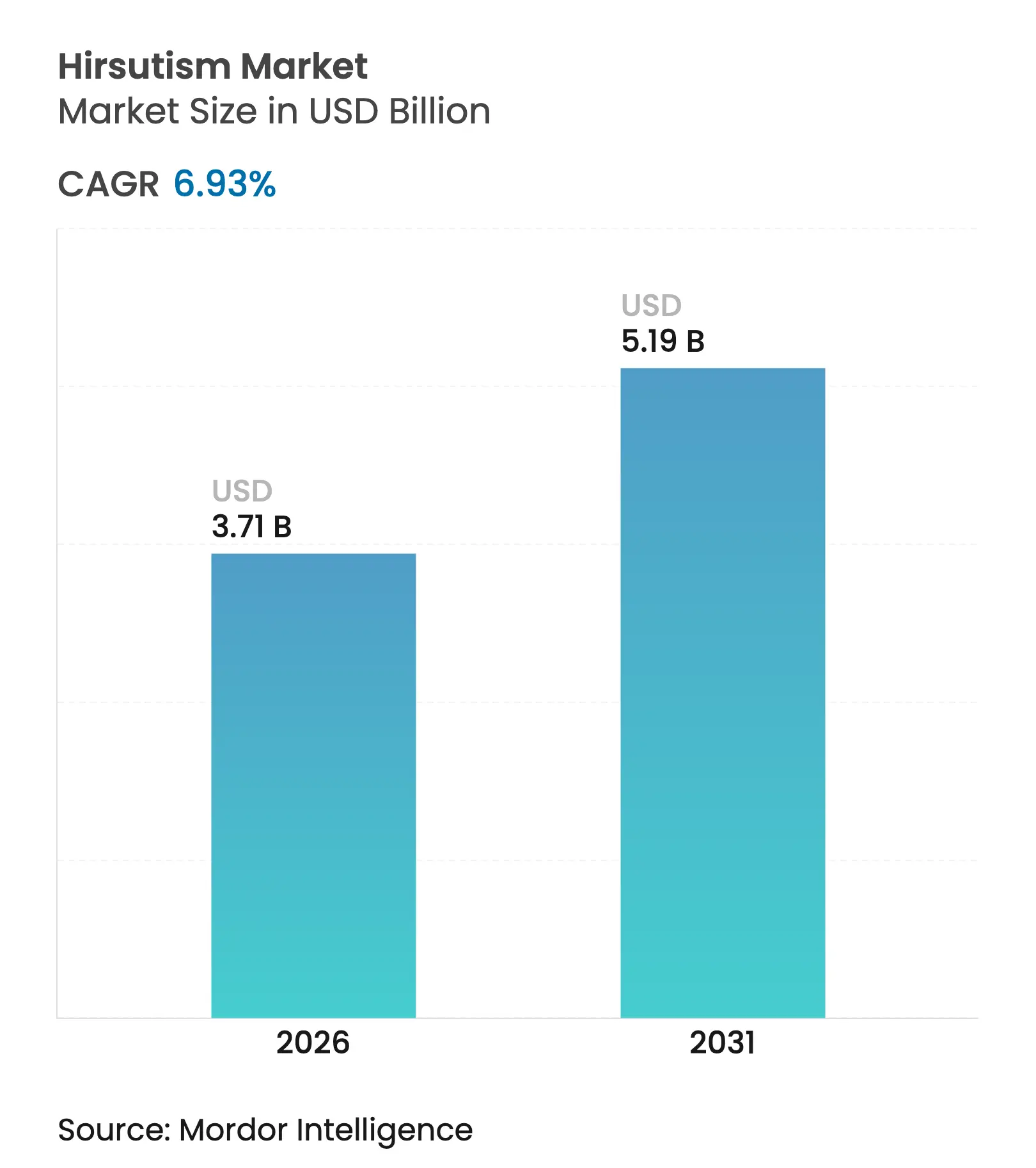

| Taille du Marché (2026) | 3.71 Milliards de dollars |

| Taille du Marché (2031) | 5.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.93% CAGR |

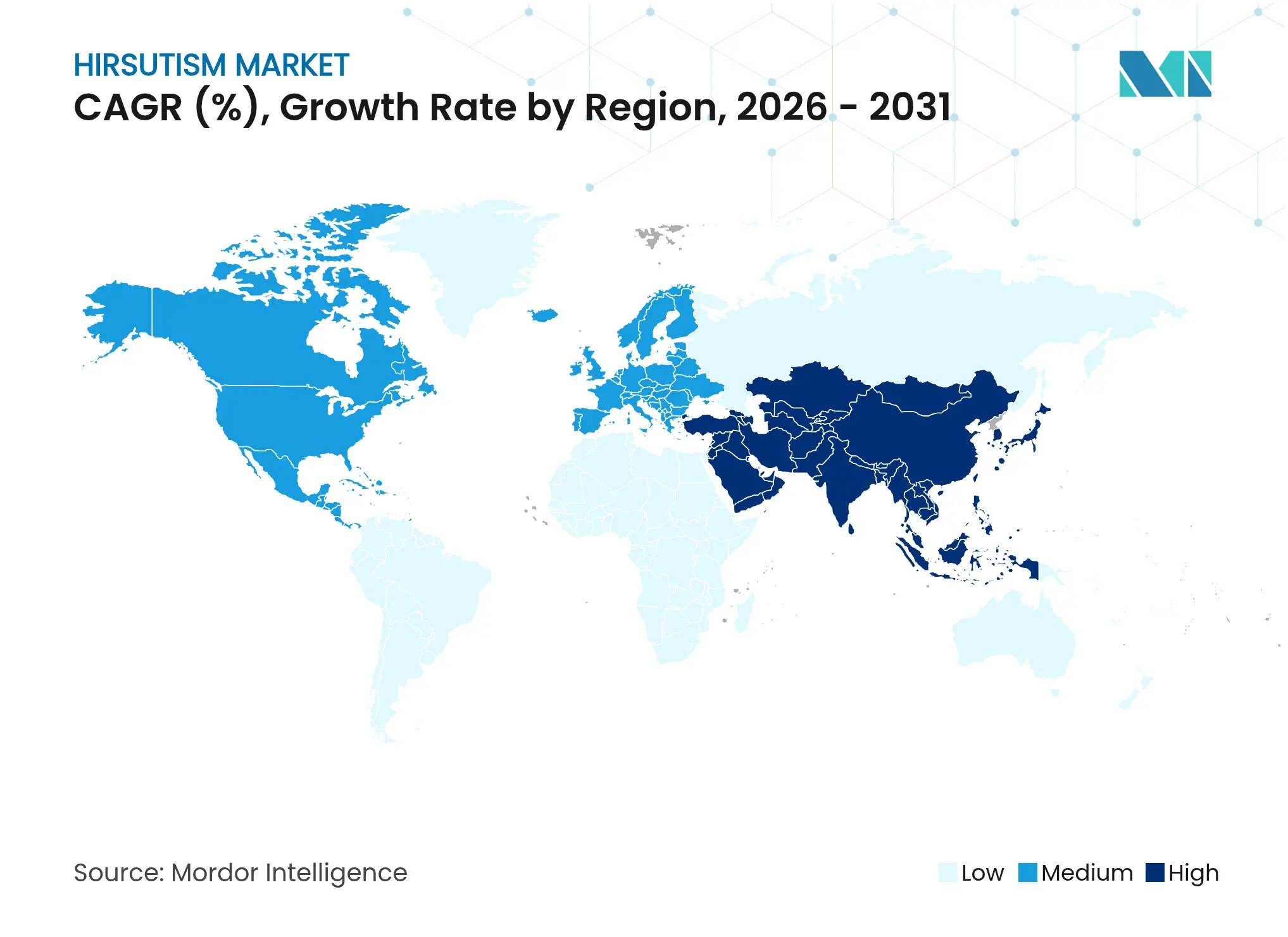

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hirsutisme par Mordor Intelligence

La taille du marché de l'hirsutisme était évaluée à 3,47 milliards USD en 2025 et devrait croître de 3,71 milliards USD en 2026 pour atteindre 5,19 milliards USD d'ici 2031, à un TCAC de 6,93 % durant la période de prévision (2026-2031). Cette forte trajectoire reflète le nombre croissant de femmes diagnostiquées avec le syndrome des ovaires polykystiques (SOPK), l'adoption plus rapide des dispositifs à base d'énergie et un accès élargi à la télé-dermatologie. Le SOPK touche désormais 65,77 millions de femmes dans le monde, ayant presque doublé depuis 1990, et 19,12 % de ces patientes développent un hirsutisme contre 1,37 % de la population féminine générale. Les lasers à diode à triple longueur d'onde offrant une efficacité de réduction des poils de 66 % accélèrent le passage des médicaments systémiques aux options mini-invasives. Les coûts directs annuels de santé pour les femmes britanniques atteintes du SOPK s'élèvent en moyenne à 1 546 GBP (1 963 USD) contre 940 GBP (1 194 USD) pour les témoins, soulignant le fardeau économique qui propulse l'adoption des traitements. Par ailleurs, les assouplissements prolongés de la télémédecine aux États-Unis permettent la prescription à distance de thérapies anti-androgènes jusqu'en décembre 2025, améliorant l'accès pour les populations mal desservies.

Points clés du rapport

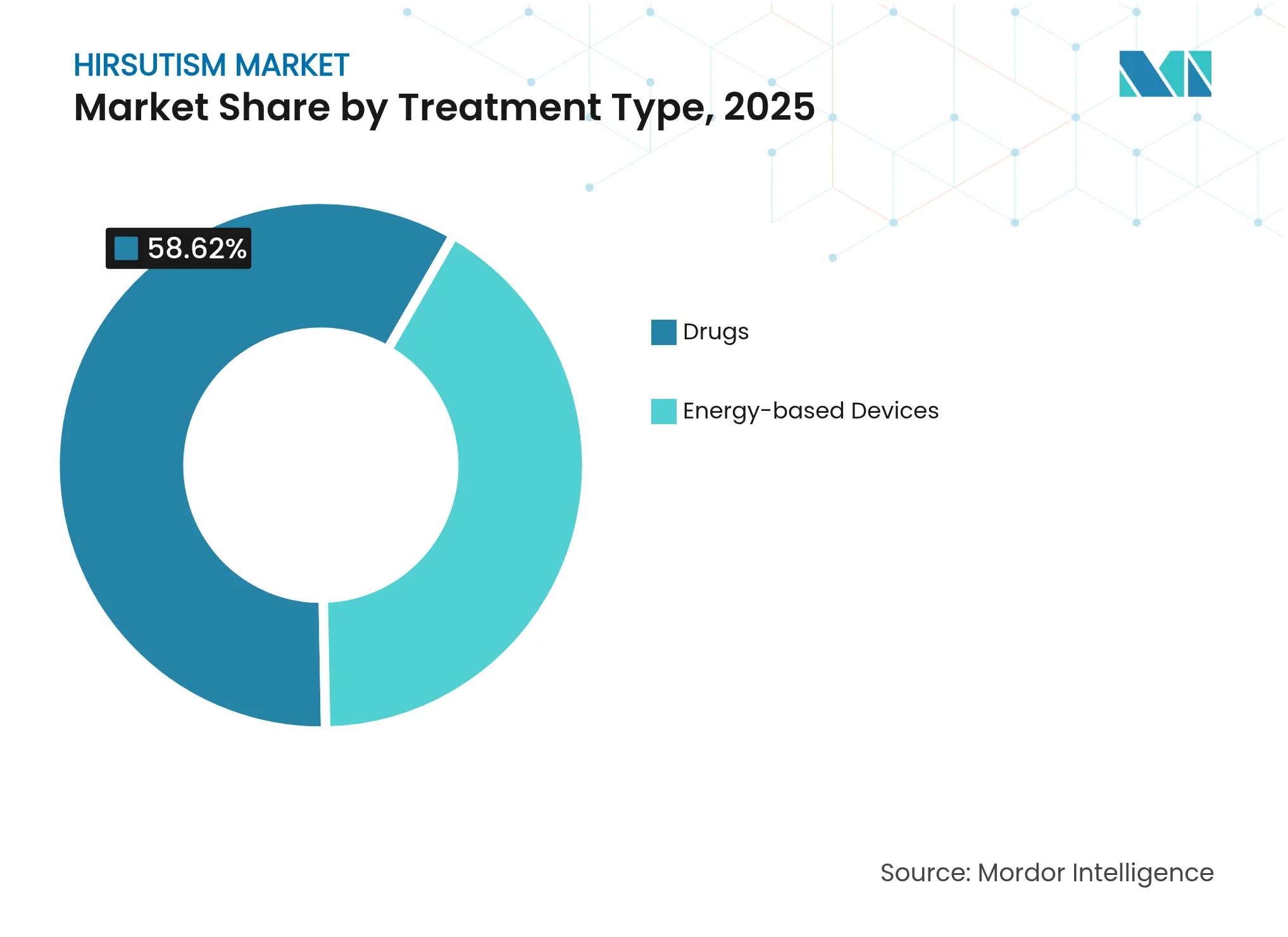

- Les traitements médicamenteux ont dominé le marché de l'hirsutisme avec une part de revenus de 58,62 % en 2025, tandis que les dispositifs à base d'énergie devraient croître à un TCAC de 8,86 % jusqu'en 2031.

- Les cas associés au SOPK représentaient 66,74 % de la part de marché de l'hirsutisme en 2025, tandis que l'hirsutisme d'origine médicamenteuse et tumorale est en passe de connaître l'expansion la plus rapide à 9,03 % jusqu'en 2031.

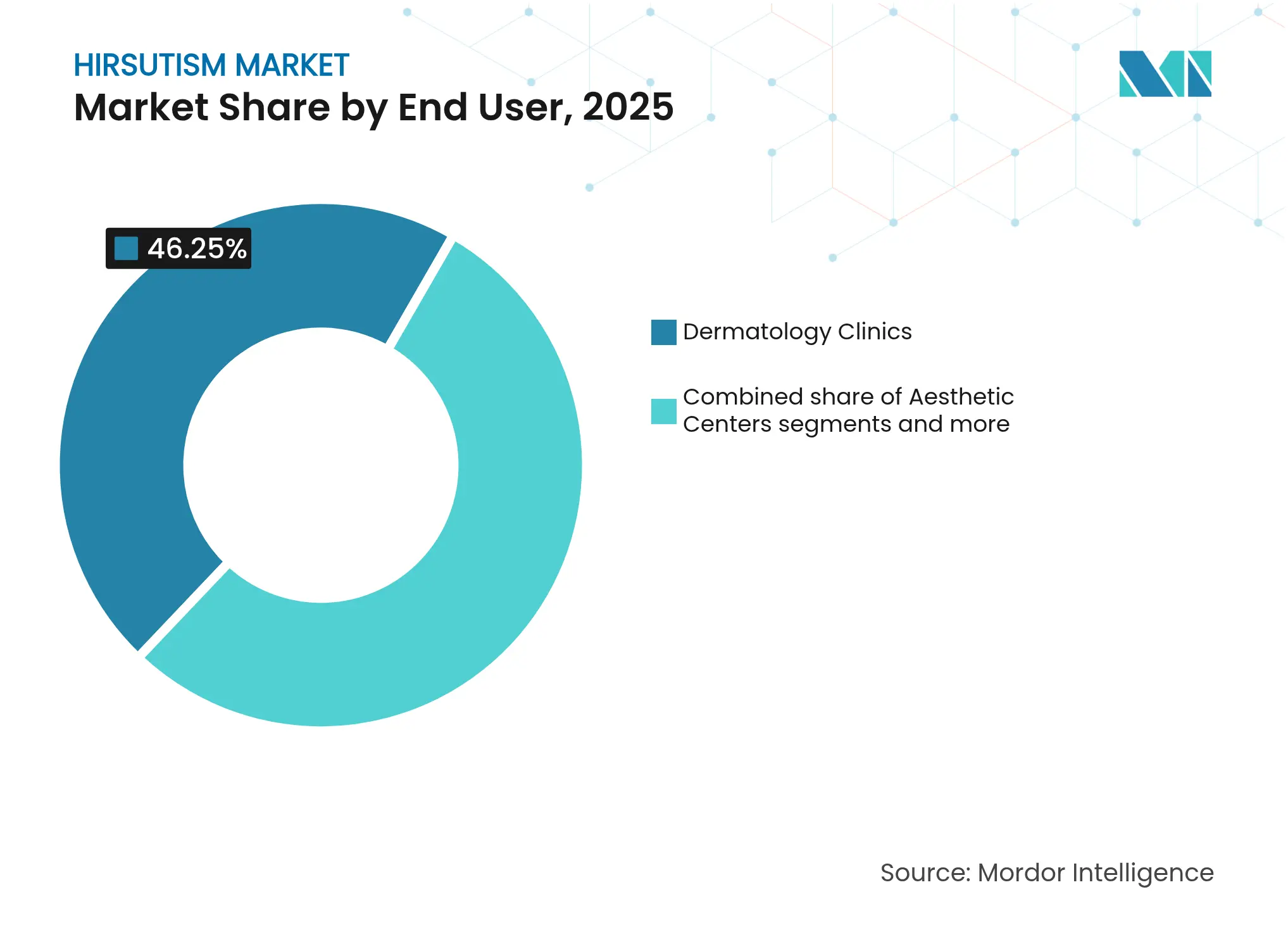

- Les cliniques de dermatologie détenaient 46,25 % des revenus de 2025 ; les centres esthétiques et les spas devraient enregistrer le TCAC le plus élevé de 10,58 % jusqu'en 2031.

- L'Amérique du Nord a capté 41,76 % des ventes de 2025, mais l'Asie-Pacifique devrait progresser à un TCAC de 9,42 % et dépasser toutes les régions en valeur ajoutée incrémentale d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'hirsutisme

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de la prévalence du SOPK et diagnostic plus précoce | +2.1% | Mondial ; le plus élevé en Asie-Pacifique et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Évolution vers des procédures mini-invasives | +1.8% | Amérique du Nord et Europe ; en croissance en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption croissante des dispositifs laser par les hommes | +0.9% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Croissance de la télé-dermatologie et de la e-pharmacie | +1.2% | Mondial ; gains précoces aux États-Unis, au Canada, en Australie | Moyen terme (2 à 4 ans) |

| Inhibiteurs topiques de la 5-α-réductase en développement | +0.7% | Mondial | Long terme (≥ 4 ans) |

| Financement par capital-risque pour les dispositifs à domicile | +0.8% | Amérique du Nord et Europe ; extension vers l'Asie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la prévalence du SOPK et diagnostic plus précoce

Les cas de SOPK sont passés de 34,81 millions en 1990 à 65,77 millions en 2024 — une hausse de 89 % qui dépasse largement la croissance démographique. Le dépistage plus précoce explique en partie cette augmentation ; la prévalence de 17,4 % dans la région de Delhi NCR illustre comment la détection systématique des cas révèle une demande latente. Au Royaume-Uni, l'incidence a presque doublé entre 2004 et 2019, une tendance reflétée dans l'augmentation des consultations ambulatoires et de l'utilisation des médicaments. Les patientes atteintes du SOPK consomment 64 % de services médicaux de plus que leurs pairs sans ce trouble, générant des revenus durables pour les solutions contre l'hirsutisme. Ces forces épidémiologiques maintiennent le marché de l'hirsutisme sur une trajectoire ascendante, les recommandations cliniques préconisant de plus en plus des régimes combinant médicaments et dispositifs.

Évolution vers des procédures esthétiques mini-invasives

Les préférences des consommateurs s'orientent vers des interventions non chirurgicales promettant une durée de récupération plus courte et moins d'effets secondaires systémiques. Les spas médicaux réalisent désormais environ la moitié de toutes les procédures esthétiques aux États-Unis, faisant de l'épilation laser un complément courant dans de nombreux cabinets de dermatologie. Les preuves cliniques des systèmes à diode à triple longueur d'onde s'avèrent particulièrement convaincantes chez les patients présentant une peau de phototype IV–V selon Fitzpatrick, qui présentaient historiquement des risques de complications plus élevés. L'autorisation de la FDA pour plusieurs dispositifs de lumière pulsée intense (IPL) à usage domestique élargit la portée du marché, bien que les lasers professionnels conservent des avantages en termes d'efficacité. Collectivement, ces facteurs orientent le marché de l'hirsutisme vers des modèles de soins centrés sur les dispositifs sans pour autant supplanter entièrement les produits pharmaceutiques systémiques.

Adoption croissante des dispositifs laser par les consommateurs masculins

L'acceptation sociale croissante des procédures cosmétiques chez les hommes développe un segment de clientèle de niche mais influent. Les enquêtes de marché montrent des augmentations annuelles à deux chiffres des réservations masculines pour les services d'épilation laser, ciblant notamment le dos et la ligne de barbe. Cet afflux diversifie les sources de revenus, lisse les fluctuations saisonnières de la demande et encourage les cliniques à investir dans des plateformes laser de plus grande capacité. Bien que l'hirsutisme masculin soit hormonalement distinct, les besoins technologiques communs font de ce groupe de consommateurs un moteur secondaire mais durable pour les fabricants de dispositifs.

Adoption croissante de la télé-dermatologie et de la e-pharmacie

La prolongation des assouplissements de la télémédecine américaine pour les substances contrôlées jusqu'en décembre 2025 soutient la prescription à distance de spironolactone et de finastéride. Une voie d'« Enregistrement spécial » proposée consolidera les soins virtuels au sein de l'écosystème de remboursement, promettant une stabilité à long terme. Le département des Anciens Combattants prévoit d'économiser 2,54 millions USD par an en substituant les visites vidéo aux consultations en personne, signalant une acceptation institutionnelle. Couplées à la livraison en e-pharmacie le jour même, ces règles réduisent les inégalités géographiques d'accès aux soins et maintiennent l'observance des prescriptions, notamment chez les jeunes adultes qui préfèrent les interactions de santé numérique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations liées à la tératogénicité des anti-androgènes systémiques | -1.4% | Mondial, avec l'impact le plus élevé dans les régions appliquant des protocoles stricts en matière de grossesse | Court terme (≤ 2 ans) |

| Absence de remboursement pour les séances de laser cosmétique | -2.2% | Principalement Amérique du Nord et Europe, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Écart d'accessibilité financière post-inflation dans les régions émergentes | -1.1% | Principalement Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Adoption clinique inégale des nouvelles entités moléculaires | -0.8% | Mondial, avec une adoption plus lente dans les marchés de moindre taille | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations liées à la tératogénicité des anti-androgènes systémiques

La spironolactone reste un traitement de référence, mais les contre-indications en cas de grossesse limitent son utilisation chez les femmes en âge de procréer. Bien que des rapports de cas documentent des issues fœtales normales après une exposition involontaire à 240 mg par jour de spironolactone en milieu de gestation, les recommandations réglementaires imposent toujours une double contraception et des tests mensuels. La charge administrative peut décourager à la fois les médecins et les patients, favorisant une migration précoce vers les interventions à base de dispositifs. Des alternatives plus récentes telles que l'éplérénone présentent un blocage androgénique plus léger, mais les données de sécurité obstétricale en conditions réelles restent rares, ce qui limite la substitution immédiate.

Absence de remboursement pour les séances de laser cosmétique

Les principaux assureurs classent l'épilation laser comme un soin cosmétique électif, l'excluant de la couverture sauf dans des indications médicales étroites comme la maladie du sinus pilonidal. Les politiques de Cigna, Anthem et Aetna imposent des exclusions similaires, laissant les patients supporter plusieurs centaines à plusieurs milliers de dollars USD par cure de traitement. L'inflation réduisant les budgets discrétionnaires de santé, de nombreux clients potentiels reportent les procédures, ce qui freine le volume global des actes. L'absence de mesures standardisées des résultats à long terme complique davantage les efforts de plaidoyer visant à élargir la couverture par les payeurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de traitement : les dispositifs gagnent en dynamisme malgré la domination des médicaments

Les thérapies médicamenteuses ont sécurisé 58,62 % des revenus de 2025 grâce à l'utilisation généralisée de comprimés anti-androgènes, de contraceptifs oraux combinés et d'insulino-sensibilisateurs. Le dosage de spironolactone supérieur à 100 mg par jour reste courant, mais les prescripteurs passent de plus en plus aux lasers dès que la planification d'une grossesse commence. Les dispositifs à base d'énergie devraient afficher un TCAC de 8,86 % jusqu'en 2031, les avancées en modulation d'impulsions réduisant le nombre de séances et la durée de récupération. Les cliniques remplacent les unités à longueur d'onde unique par des plateformes à diode multi-longueurs d'onde, alexandrite et Nd:YAG qui traitent diverses carnations avec moins d'événements indésirables. Les systèmes à triple longueur d'onde ont démontré des réductions de densité capillaire de 66 % sur les peaux asiatiques, une avancée qui améliore l'équité thérapeutique pour les populations à peau pigmentée. L'autorisation de la FDA pour plusieurs unités IPL en vente libre ouvre un modèle hybride dans lequel les lasers en clinique établissent les résultats et les dispositifs à domicile les maintiennent.

Les fabricants de dispositifs poursuivent également la croissance du chiffre d'affaires grâce à des contrats de service, des kits de remplacement d'embouts et des abonnements logiciels qui augmentent la valeur à vie par base installée. Par ailleurs, le retrait de l'éflornithine du marché en 2024 laisse un espace blanc que les inhibiteurs topiques de la 5-α-réductase en développement visent à combler avec des candidats botaniques ou à petites molécules plus sûrs.

Par indication : le SOPK reste central mais les cas complexes augmentent

L'hirsutisme associé au SOPK a généré 66,74 % des dépenses de 2025, porté par une prévalence mondiale en hausse et des facteurs androgéniques directs. Une revue systématique de 423 patientes atteintes du SOPK a montré que les thérapies laser ou lumineuses améliorent sensiblement les scores de Ferriman-Gallwey et l'estime de soi lorsqu'elles sont combinées à un contrôle métabolique. L'hirsutisme d'origine médicamenteuse et tumorale devrait dépasser toutes les autres indications avec un TCAC de 9,03 % à mesure que la survie en oncologie s'améliore et que les médicaments androgéniques se multiplient. Les équipes multidisciplinaires coordonnant l'endocrinologie, l'oncologie et la dermatologie recommandent de plus en plus des protocoles centrés sur les dispositifs pour éviter les interactions médicamenteuses. Les cas idiopathiques, caractérisés par des niveaux d'androgènes normaux mais une sensibilité folliculaire accrue, répondent de manière inconsistante aux hormones et poussent donc les cliniques vers des forfaits laser offrant des résultats cosmétiques prévisibles.

Par utilisateur final : les centres esthétiques réduisent l'écart avec les cliniques de dermatologie

Les cliniques de dermatologie ont contrôlé 46,25 % des revenus de 2025 en regroupant laboratoires de diagnostic, prescriptions et salles laser sous un même toit. Pourtant, les centres esthétiques et les spas médicaux sont en passe d'atteindre un TCAC de 10,58 % jusqu'en 2031, portés par des équipements de type hôtelier et le marketing sur les réseaux sociaux. Les spas médicaux américains réalisent désormais 40 à 55 % de toutes les procédures cosmétiques, un changement structurel soutenu par des financements de capital-investissement qui standardisent les protocoles et accélèrent les cycles de renouvellement technologique. Les services ambulatoires hospitaliers conservent les cas endocriniens complexes ou liés à des tumeurs, tandis que les dispositifs IPL à usage domestique gagnent du terrain auprès des consommateurs soucieux de leur vie privée.

Analyse géographique

L'Amérique du Nord a conservé une part de marché de 41,76 % en 2025, soutenue par un remboursement établi pour les régimes médicamenteux médicalement nécessaires, des dépenses esthétiques élevées et une adoption rapide des lasers domestiques autorisés par la FDA. La propriété par des fonds de capital-investissement de 15 % des cabinets de dermatologie accélère le renouvellement des dispositifs et les achats centralisés. Les assouplissements prolongés de la télémédecine jusqu'en décembre 2025 élargissent davantage l'accès des patients aux prescriptions anti-androgènes, notamment dans les comtés ruraux où la densité de dermatologues est faible.

L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 9,42 %, alimenté par la hausse des revenus disponibles, le développement agressif de cliniques et une prévalence du SOPK bien supérieure aux normes mondiales, comme le taux de 17,4 % de la région de Delhi NCR. La Chine et l'Inde dominent les volumes d'importation de dispositifs, tandis que le Japon et la Corée du Sud affichent un comportement d'adopteurs précoces pour les lasers multi-longueurs d'onde haut de gamme. L'Australie capitalise sur un remboursement libéral de la télésanté qui oriente les patients ruraux vers des centres laser urbains. L'efficacité prouvée des systèmes à triple longueur d'onde sur les carnations asiatiques accélère encore l'adoption.

L'Europe affiche des gains réguliers soutenus par des hybrides d'assurance public-privé qui financent les consultations en endocrinologie mais laissent les lasers à la charge des patients. L'incidence du SOPK au Royaume-Uni a presque doublé entre 2004 et 2019, révélant une demande cachée pour les soins pharmacologiques et procéduraux. L'Allemagne, la France et l'Italie ancrent les revenus régionaux, tandis que l'Europe de l'Est progresse graduellement suite à l'harmonisation de la sécurité des dispositifs dans le cadre du règlement européen sur les dispositifs médicaux. L'Amérique du Sud et le Moyen-Orient et l'Afrique offrent des opportunités de terrain vierge, portées par la culture esthétique du Brésil et les corridors de tourisme médical du CCG, bien que la volatilité des devises et les lacunes en matière de praticiens tempèrent le rythme.

Paysage concurrentiel

L'Amérique du Nord a conservé une part de marché de 42,23 % en 2024, soutenue par un remboursement établi pour les régimes médicamenteux médicalement nécessaires, des dépenses esthétiques élevées et une adoption rapide des lasers domestiques autorisés par la FDA. La propriété par des fonds de capital-investissement de 15 % des cabinets de dermatologie accélère le renouvellement des dispositifs et les achats centralisés. Les assouplissements prolongés de la télémédecine jusqu'en décembre 2025 élargissent davantage l'accès des patients aux prescriptions anti-androgènes, notamment dans les comtés ruraux où la densité de dermatologues est faible.

L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 9,73 %, alimenté par la hausse des revenus disponibles, le développement agressif de cliniques et une prévalence du SOPK bien supérieure aux normes mondiales, comme dans la région de Delhi NCR. La Chine et l'Inde dominent les volumes d'importation de dispositifs, tandis que le Japon et la Corée du Sud affichent un comportement d'adopteurs précoces pour les lasers multi-longueurs d'onde haut de gamme. L'Australie capitalise sur un remboursement libéral de la télésanté qui oriente les patients ruraux vers des centres laser urbains. L'efficacité prouvée des systèmes à triple longueur d'onde sur les carnations asiatiques accélère encore l'adoption.

L'Europe affiche des gains réguliers soutenus par des hybrides d'assurance public-privé qui financent les consultations en endocrinologie mais laissent les lasers à la charge des patients. L'Allemagne, la France et l'Italie ancrent les revenus régionaux, tandis que l'Europe de l'Est progresse graduellement suite à l'harmonisation de la sécurité des dispositifs dans le cadre du règlement européen sur les dispositifs médicaux. L'Amérique du Sud et le Moyen-Orient et l'Afrique offrent des opportunités de terrain vierge, portées par la culture esthétique du Brésil et les corridors de tourisme médical du CCG, bien que la volatilité des devises et les lacunes en matière de praticiens tempèrent le rythme.

Leaders de l'industrie de l'hirsutisme

Nisim Inc

Lumenis Inc.

Alma Lasers Ltd

Cynosure

Ajanta Pharma

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mai 2024 : la FDA a autorisé le système laser VYLO d'InnoVoyce, élargissant les options à triple longueur d'onde pour les cliniques professionnelles

- Avril 2024 : la FDA a accordé une autorisation 510(k) à un dispositif IPL en vente libre de Dongguan Boyuan Intelligent Technology.

Périmètre du rapport mondial sur le marché de l'hirsutisme

Selon le périmètre de ce rapport, l'hirsutisme désigne une condition chez la femme entraînant une croissance excessive de poils foncés ou épais selon un schéma masculin sur le visage, la poitrine et le dos. Le marché de l'hirsutisme est segmenté par thérapie (procédures et médicaments), utilisateur final (hôpitaux, cliniques et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Médicaments | Comprimés anti-androgènes |

| Contraceptifs oraux | |

| Insulino-sensibilisateurs | |

| Crèmes topiques (ex. : éflornithine) | |

| Dispositifs à base d'énergie | Systèmes laser (alexandrite, diode, Nd:YAG) |

| Systèmes de lumière pulsée intense (IPL) | |

| Radiofréquence / combinaison |

| Hirsutisme associé au SOPK |

| Hirsutisme idiopathique |

| Hyperplasie congénitale des surrénales |

| Hirsutisme d'origine médicamenteuse ou tumorale |

| Cliniques de dermatologie |

| Centres esthétiques et spas |

| Hôpitaux |

| Usage domestique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de traitement (valeur) | Médicaments | Comprimés anti-androgènes |

| Contraceptifs oraux | ||

| Insulino-sensibilisateurs | ||

| Crèmes topiques (ex. : éflornithine) | ||

| Dispositifs à base d'énergie | Systèmes laser (alexandrite, diode, Nd:YAG) | |

| Systèmes de lumière pulsée intense (IPL) | ||

| Radiofréquence / combinaison | ||

| Par indication (valeur) | Hirsutisme associé au SOPK | |

| Hirsutisme idiopathique | ||

| Hyperplasie congénitale des surrénales | ||

| Hirsutisme d'origine médicamenteuse ou tumorale | ||

| Par utilisateur final (valeur) | Cliniques de dermatologie | |

| Centres esthétiques et spas | ||

| Hôpitaux | ||

| Usage domestique | ||

| Par géographie (valeur/volume) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'hirsutisme ?

La taille du marché de l'hirsutisme devrait atteindre 3,71 milliards USD en 2026 et croître à un TCAC de 6,93 % pour atteindre 5,19 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché de l'hirsutisme ?

En 2026, la taille du marché de l'hirsutisme devrait atteindre 3,71 milliards USD.

Qui sont les acteurs clés du marché de l'hirsutisme ?

Nisim Inc, Lumenis Inc., Alma Lasers Ltd, Cynosure et Ajanta Pharma sont les principales entreprises opérant sur le marché de l'hirsutisme.

Quelle est la région à la croissance la plus rapide sur le marché de l'hirsutisme ?

L'Asie-Pacifique devrait croître au TCAC le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le marché de l'hirsutisme ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché de l'hirsutisme.

Quelles années couvre ce rapport sur le marché de l'hirsutisme, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché de l'hirsutisme était estimée à 3,71 milliards USD. Le rapport couvre la taille historique du marché de l'hirsutisme pour les années : 2019, 2020, 2021, 2022, 2023, 2024 et 2025. Le rapport prévoit également la taille du marché de l'hirsutisme pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: