Taille et part de marché des dispositifs d'oncologie interventionnelle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.01 Milliards de dollars |

| Taille du Marché (2031) | 4.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'oncologie interventionnelle par Mordor Intelligence

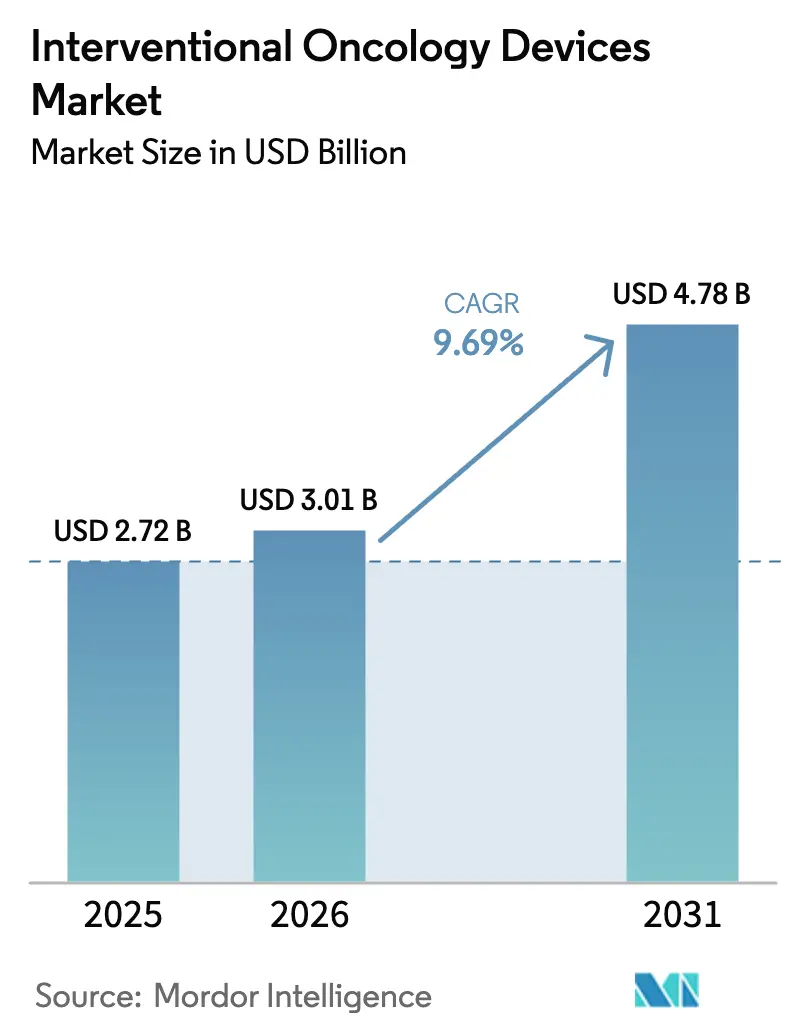

La taille du marché des dispositifs d'oncologie interventionnelle devrait passer de 2,72 milliards USD en 2025 à 3,01 milliards USD en 2026 et devrait atteindre 4,78 milliards USD d'ici 2031 à un CAGR de 9,69 % sur la période 2026-2031.

Cette croissance s'aligne sur la saturation des capacités en radio-oncologie, les pénuries périodiques de chimiothérapie et la préférence des patients et des payeurs pour un contrôle tumoral ambulatoire guidé par l'image. Le remboursement CPT de catégorie I pour l'électroporation irréversible dans le cancer du pancréas, effectif en janvier 2027, repositionne l'ablation des soins de recours aux soins de première ligne et réduit le risque des dépenses en capital hospitalier. La CMS accélère davantage l'adoption des technologies grâce à son parcours d'évaluation des technologies et de la couverture, qui lie désormais la couverture provisoire à l'autorisation de la FDA dans un délai de 90 jours plutôt que le délai historique de 18 mois. Sur le plan des produits, les billes à élution médicamenteuse à longue durée d'action qui maintiennent une chimiothérapie localisée pendant 30 jours, au lieu de 14, doublent les taux de contrôle tumoral dans le carcinome hépatocellulaire et créent un segment premium au sein du marché des dispositifs d'oncologie interventionnelle. Au niveau procédural, les données probantes soutenant la chimio-embolisation séquentielle associée à l'ablation par micro-ondes orientent les oncologistes vers des protocoles combinés qui exploitent la cytotoxicité synergique tout en réduisant la durée de séjour hospitalier.

Points clés du rapport

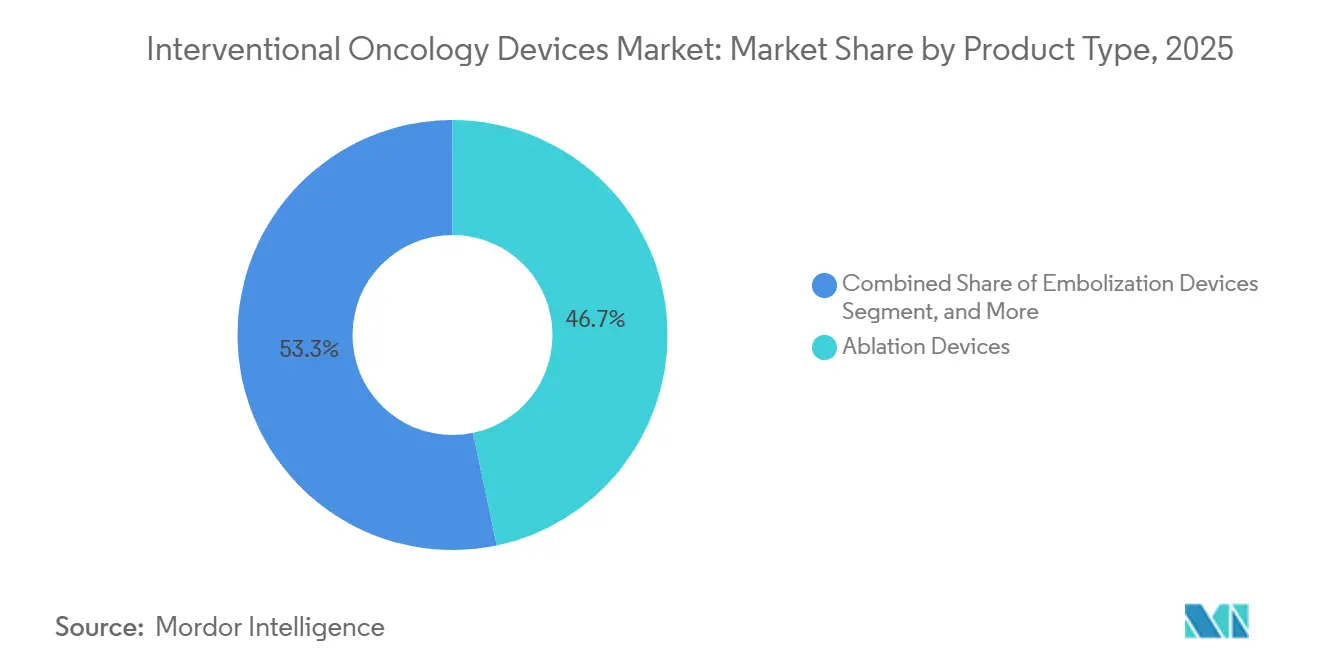

- Par type de produit, les dispositifs d'ablation ont dominé le marché des dispositifs d'oncologie interventionnelle, représentant 46,71 % de la part de marché en 2025. En revanche, les dispositifs d'embolisation devraient se développer à un CAGR de 12,29 % jusqu'en 2031.

- Par type de procédure, le segment de l'ablation représentait 49,13 % de la taille du marché des dispositifs d'oncologie interventionnelle en 2025, et les thérapies combinées devraient croître à un CAGR de 13,09 % sur le même horizon.

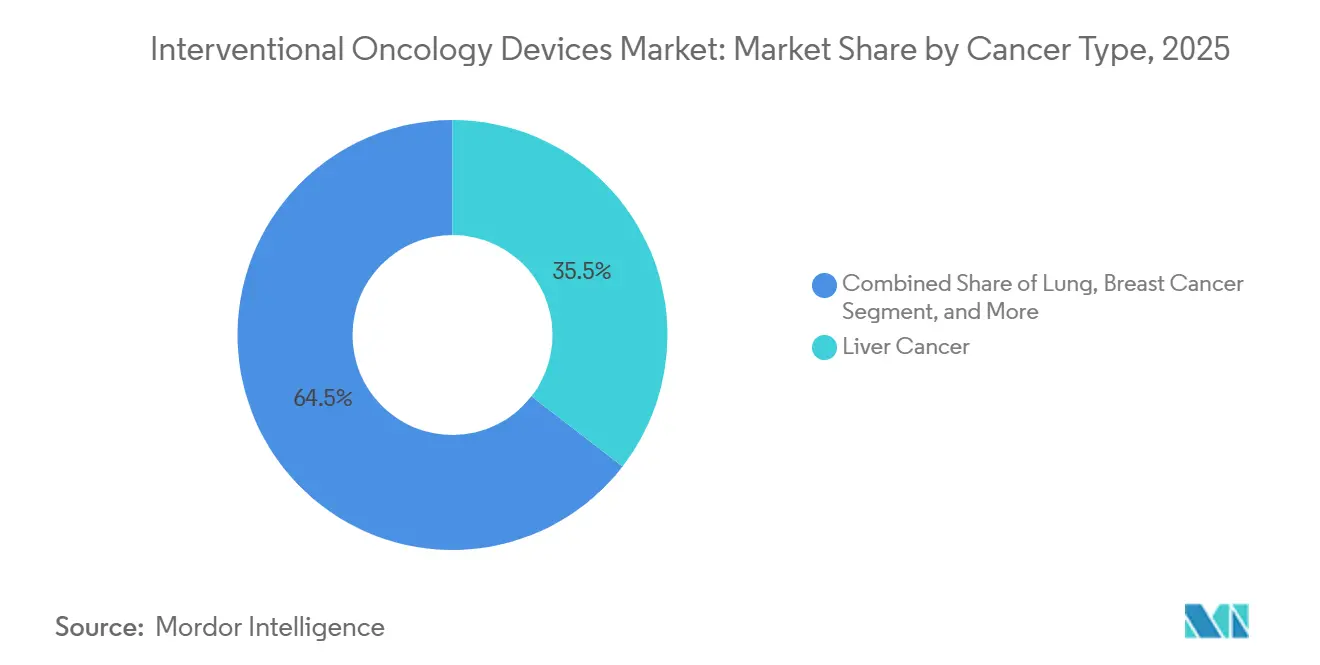

- Par type de cancer, le cancer du foie représentait 35,48 % des revenus en 2025, tandis que les applications pulmonaires devraient croître à un taux annuel de 10,74 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 56,44 % des revenus en 2025 ; cependant, les centres ambulatoires devraient afficher un CAGR de 15,50 % de 2026 à 2031.

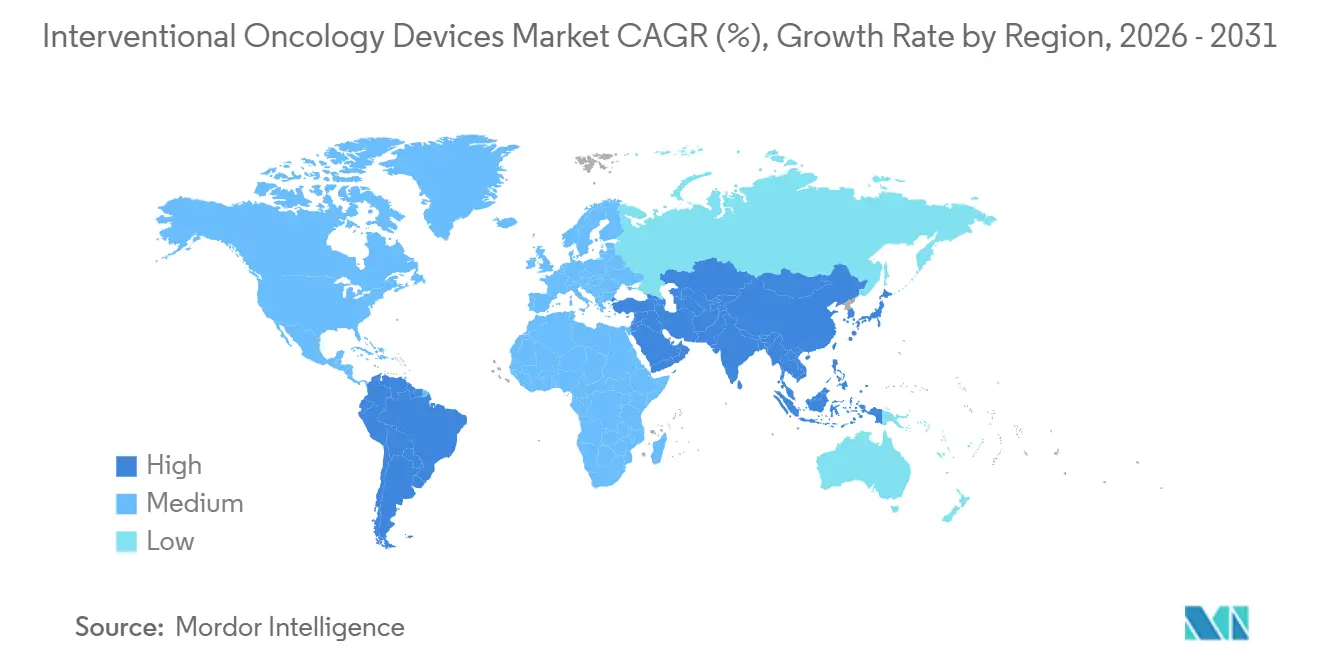

- Par géographie, l'Amérique du Nord représentait 41,64 % des revenus en 2025, et la région Asie-Pacifique est positionnée pour un CAGR de 14,08 % alors que la Chine et le Japon élargissent le remboursement et les approbations locales.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs de Croissance sur le Marché des Dispositifs d'Oncologie Interventionnelle*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante du cancer | +2.1% | Mondial ; le plus élevé en Asie-Pacifique et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Demande de thérapies mini-invasives | +1.8% | Amérique du Nord et UE en tête ; expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées dans l'ablation et l'embolisation guidées par l'image | +1.5% | Mondial ; adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Remboursement favorable et recommandations cliniques | +1.2% | Amérique du Nord et UE principalement ; Asie-Pacifique sélective | Court terme (≤ 2 ans) |

| Navigation assistée par IA et assistance robotique | +1.0% | Amérique du Nord et UE au cœur ; extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante en soins palliatifs | +0.9% | Mondial ; accent sur les populations vieillissantes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La prévalence croissante du cancer stimule la demande interventionnelle

L'incidence mondiale du cancer a atteint 20 millions de nouveaux cas en 2024, soit une hausse de 15 % par rapport à 2020, avec les tumeurs du foie, du poumon et du rein comme cibles privilégiées de la thérapie guidée par l'image, représentant 4,2 millions de diagnostics.[1]Organisation mondiale de la Santé, "GLOBOCAN 2024," who.intL'Agence internationale de l'énergie atomique estime un déficit mondial de 12 000 accélérateurs linéaires, incitant les oncologistes à se tourner vers l'embolisation par cathéter et l'ablation percutanée comme substituts de capacité. Le 14e plan quinquennal de la Chine alloue 2,8 milliards USD à la création de 500 centres de cancérologie équipés de salles de tomodensitométrie à faisceau conique d'ici 2027, créant un pipeline représentant près d'un cinquième des expéditions de dispositifs en Asie-Pacifique. Le profil démographique du Japon, avec 33 % de citoyens âgés de plus de 65 ans, est lié à une augmentation annuelle de 9 % du carcinome hépatocellulaire, une cohorte de plus en plus traitée par radio-embolisation plutôt que par résection. Les hôpitaux universitaires américains signalent également des listes d'attente pour la radiothérapie externe, ce qui entraîne des orientations plus précoces vers les cliniques d'oncologie interventionnelle et augmente le débit quotidien d'ablation de 18 %.

Avancées dans la navigation guidée par l'image et la fusion en temps réel

La navigation par IA comprime la planification pré-procédurale de 45 minutes à 12 minutes, permettant aux radiologues de réaliser six cas par jour au lieu de quatre.[2]Siemens Healthineers, "Présentation aux investisseurs T4 2025," siemens-healthineers.com Le système LumiGuide de Philips superpose une échographie en temps réel sur une tomodensitométrie pré-acquise, réduisant le repositionnement de l'aiguille de 38 % lors des biopsies pulmonaires. Le système LungVision, autorisé par la FDA, combine la vidéo bronchoscopique avec des cartes 3D, réduisant le temps d'ablation des nodules périphériques de 22 minutes tout en abaissant les taux de pneumothorax à 4,5 %. L'utilisation clinique précoce de l'Apple Vision Pro au Massachusetts General Hospital projette des marges hépatiques holographiques dans le champ de vision, réduisant les marges positives de 19 %. Ces innovations renforcent le marché des dispositifs d'oncologie interventionnelle alors que la navigation évolue d'un accessoire vers un équipement de capital de référence.

Transition croissante vers les milieux ambulatoires et les centres de chirurgie ambulatoire

La CMS a ajouté 11 codes d'oncologie interventionnelle à la liste des centres de chirurgie ambulatoire dans son système de paiement prospectif pour les patients hospitalisés en ambulatoire 2025, redirigeant 340 millions USD de volume annuel des services hospitaliers vers les centres ambulatoires.[3]Centres pour les services Medicare et Medicaid, "Parcours d'évaluation des technologies et de la couverture," cms.gov Les honoraires des centres de chirurgie ambulatoire sont inférieurs de 58 % aux tarifs hospitaliers ambulatoires, s'articulant avec les contrats des payeurs commerciaux qui récompensent la neutralité des sites. La sortie le jour même pour une ablation hépatique non compliquée est passée de 48 % en 2023 à 67 % en 2025, une évolution qui a augmenté le débit tout en réduisant la demande de lits d'hospitalisation. AngioDynamics et SCA Health ont annoncé des plans pour installer des systèmes NanoKnife dans 40 centres de chirurgie ambulatoire au Texas et en Floride, ciblant les lésions pancréatiques précédemment éligibles uniquement à la chirurgie en hospitalisation. La directive de la FDA finalisée en 2024 a confirmé que les dispositifs d'ablation de classe II ne nécessitent aucune certification d'établissement spéciale au-delà de l'agrément de l'État, supprimant ainsi un obstacle administratif pour les procédures en cabinet.

Expansion des protocoles de thérapie combinée

Un essai du Lancet Oncology de 2024 a montré que la chimio-embolisation suivie d'une ablation par micro-ondes a porté la survie à 3 ans dans le carcinome hépatocellulaire intermédiaire de 58 % à 71 %. Le système TheraSphere de Boston Scientific, associé à l'ablation, a atteint un taux de réponse complète de 92 % pour les tumeurs entre 3 cm et 5 cm, contre 67 % pour l'embolisation seule. Le système Emprint Epoch de Medtronic intègre des antennes doubles avec un retour d'impédance, étendant les marges d'ablation de 1,2 cm, ce qui est crucial lorsque les opérateurs doivent éviter les lésions par chevauchement. La FDA a accordé la désignation de dispositif révolutionnaire à trois protocoles combinés en 2025, réduisant les délais d'essai à 30 mois et renforçant la certitude du remboursement. Les recommandations 2025 de l'Association américaine pour l'étude des maladies du foie ont élevé le protocole au rang de catégorie 1A, incitant les plans Medicare Advantage à émettre des bulletins de couverture rapide.

Analyse de l'Impact des Freins sur le Marché des Dispositifs d'Oncologie Interventionnelle*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des diagnostics avancés dans les pays à revenu faible et intermédiaire | -1.6% | Afrique subsaharienne et Asie du Sud | Long terme (≥ 4 ans) |

| Absence de critères standardisés / faux positifs | -1.2% | Asie-Pacifique et Amérique latine | Moyen terme (2-4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement en réactifs spécialisés | -0.9% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Contrôle réglementaire accru des tests multiplexes | -0.8% | Amérique du Nord, Europe, Asie-Pacifique en expansion | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement élevés limitant l'adoption dans les environnements à ressources limitées

Une suite d'oncologie interventionnelle clé en main coûte 2,8 millions USD, un montant dépassant les budgets d'investissement annuels de 78 % des hôpitaux publics en Inde et de 65 % au Brésil. Les générateurs à micro-ondes seuls se vendent entre 180 000 et 250 000 USD, tandis que les consommables par cas ajoutent 8 500 USD, soit quatre fois la dépense médiane à la charge du patient en Indonésie et au Nigéria. La pénétration du crédit-bail en Asie du Sud-Est n'est que de 12 %, contre 41 % en Europe occidentale, ce qui retarde la diffusion de quatre à six ans. Les droits de douane à l'importation de 18 % à 35 % et les délais de livraison de 90 jours réduisent encore davantage l'utilisation, qui tombe en dessous du seuil de rentabilité de 60 % nécessaire au remboursement.

Absence de critères de réponse standardisés et imagerie faux-positive

La concordance inter-observateurs sur la tumeur viable après ablation varie de 68 % à 81 %, produisant un taux de faux positifs de 14 % dans les cas pulmonaires et entraînant des procédures de répétition inutiles coûtant 12 000 USD et prolongeant la récupération de trois semaines. L'échographie de contraste montre une discordance de 19 % avec l'IRM, tandis que seulement 38 % des pratiques américaines ont adopté un modèle de consensus de la Société d'imagerie interventionnelle et de radiologie d'ici décembre 2025. Le cycle de génération de preuves pour la couverture des payeurs s'étend ainsi de 18 à 24 mois supplémentaires, tempérant l'adoption sur les marchés qui s'appuient sur des dossiers d'efficacité comparative.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Dispositifs d'Oncologie Interventionnelle

Par type de produit :

l'élan des dispositifs d'embolisation se renforceLes dispositifs d'embolisation devraient croître à un CAGR de 12,29 %, dépassant le marché des dispositifs d'oncologie interventionnelle, alors que les billes à élution médicamenteuse de 30 jours doublent les taux de contrôle tumoral dans le carcinome hépatocellulaire. Les dispositifs d'ablation représentaient encore une part de 46,71 % du marché des dispositifs d'oncologie interventionnelle en 2025, portés par les applications dans le foie et le poumon. Pourtant, les prix de vente moyens ont chuté de 8 % par an depuis 2023, sous la pression des entrants chinois à faible coût qui proposent des générateurs à micro-ondes 35 % moins chers que ceux des acteurs établis. L'électroporation irréversible gagne du terrain dans les indications pancréatiques après l'entrée en vigueur du remboursement CPT, entraînant une augmentation de 77 % des revenus par procédure.

Les systèmes de navigation et d'imagerie offrent des marges brutes de 42 % grâce aux algorithmes d'IA propriétaires qui réduisent le temps de planification et augmentent le débit de la suite, persuadant les hôpitaux réalisant 200 cas ou plus par an d'accepter des prix de 350 000 USD. Les consommables auxiliaires reflètent le volume des cas mais font face à des concessions de prix à deux chiffres dans le cadre des contrats d'achat groupé négociés par Premier Inc. Les microsphères emboliques bénéficient d'un remboursement premium, car les billes chargées d'irinotécan augmentent le taux de réponse objective dans les métastases colorectales à 71 % contre 53 % pour l'embolisation simple.

Par type de procédure :

la synergie alimente les protocoles de thérapie combinéeLes thérapies combinées sont sur une trajectoire de CAGR de 13,09 %, portées par des bénéfices de survie qui ont valu le statut de recommandation de catégorie 1A. L'ablation détenait une part de 49,13 % de la taille du marché des dispositifs d'oncologie interventionnelle en 2025, mais la croissance se modère à 8,2 % alors que la pénétration plafonne en Amérique du Nord et en Europe occidentale. Les procédures d'embolisation tirent parti de l'innovation Y-90 pour atteindre un CAGR de 10,1 % ; les avancées en dosimétrie permettent désormais de délivrer 150 Gray aux tumeurs tout en préservant le parenchyme, prolongeant ainsi la survie médiane dans le carcinome hépatocellulaire non résécable de 10,7 à 16,4 mois.

La chimio-embolisation réduit le flux artériel de 68 %, atténuant ainsi l'effet puits de chaleur dans les vaisseaux adjacents aux tumeurs et élargissant les marges d'ablation de 1,2 cm. Le contrôle de puissance régulé par impédance de Medtronic réduit la carbonisation et les lésions par chevauchement, rendant le régime réalisable dans des localisations auparavant risquées. La désignation de percée de la FDA raccourcit les délais d'essai et accélère le remboursement, offrant un vent favorable supplémentaire.

Par type de cancer :

la croissance pulmonaire est en tête, le foie reste le cœur du marchéLes indications pulmonaires progresseront à un CAGR de 10,74 % jusqu'en 2031, portées par l'ablation par micro-ondes atteignant un taux de survie à cinq ans de 68 % dans le cancer du poumon non à petites cellules précoce médicalement inopérable, un résultat de parité avec la radiothérapie stéréotaxique corporelle, mais avec deux fois moins de séances de traitement. Le cancer du foie maintient son leadership en termes de revenus à 35,48 %, porté par environ 900 000 cas annuels. La cryoablation rénale se poursuit à un rythme régulier de 9,1 %, aidée par une survie spécifique au cancer à trois ans de 95 % et une préservation de la fonction rénale de 92 % chez les personnes âgées.

La thérapie focale de la prostate affiche un CAGR de 11,3 % ; le système à ultrasons guidé par IRM de Profound maintient la fonction érectile chez 78 % des patients à risque intermédiaire. L'ablation des métastases osseuses atteint une réduction de la douleur de 60 % en 48 heures, s'étendant aux cliniques d'oncologie orthopédique. L'électroporation irréversible pancréatique se développe à 16,8 %, soutenue par un remboursement qui porte le nombre de patients américains éligibles de 12 000 à 38 000 par an.

Par utilisateur final :

la pénétration des centres de chirurgie ambulatoire s'accélèreLes centres ambulatoires devraient enregistrer un CAGR de 15,50 %, surpassant les hôpitaux de 5,8 points alors que la CMS approuve davantage de codes ambulatoires. Les hôpitaux détiennent encore 56,44 % des revenus car les cas complexes nécessitent une observation nocturne. Cependant, la sortie le jour même après une ablation hépatique et pulmonaire non compliquée a augmenté de 19 points de pourcentage en deux ans, érodant le volume en hospitalisation. Les avantages de coût des centres de chirurgie ambulatoire, combinés aux incitations des payeurs pour la neutralité des sites, devraient augmenter la pénétration de 8 % des procédures en 2024 à un niveau projeté de 19 % d'ici 2029.

Les centres spécialisés en oncologie croissent à un taux de 10,2 % grâce aux parcours de soins multidisciplinaires. En comparaison, les centres médicaux universitaires et les établissements de l'Administration des anciens combattants forment ensemble une niche de 8 % qui favorise l'enseignement et l'adoption précoce des technologies expérimentales.

Analyse géographique

Marché des Dispositifs d'Oncologie Interventionnelle en Amérique du Nord

L'Amérique du Nord a généré 41,64 % des revenus de 2025, soutenue par une augmentation de 12 % du barème tarifaire sur l'ablation hépatique par micro-ondes, portée à 3 847 USD par cas, ainsi que par la politique de couverture provisoire de 90 jours de la CMS. La pénétration aux États-Unis est élevée, 4 200 salles étant déjà équipées de tomodensitométrie à faisceau conique, ce qui ralentit la croissance à 7,8 %. Le taux de croissance du Canada a augmenté à 9,4 % après que l'Ontario et la Colombie-Britannique ont intégré la radioembolisation Y-90 dans la couverture publique, bénéficiant à 12 000 patients. Le marché mexicain progresse à 11,2 %, 18 000 patients américains ayant traversé la frontière en 2025 pour bénéficier d'une ablation hépatique 60 % moins chère et de délais d'attente réduits de quatre semaines.

Marché des Dispositifs d'Oncologie Interventionnelle en Asie-Pacifique

L'Asie-Pacifique est le moteur de croissance avec un CAGR de 14,08 %. La Chine a approuvé 47 dispositifs pour 2024–2025 et a alloué 2,8 milliards USD à 500 centres de cancérologie, représentant 18 % des expéditions régionales. Le Japon a intégré la cryoablation des métastases osseuses à son barème tarifaire à 420 000 JPY (environ 3 200 USD) par procédure, répondant aux besoins de sa large population âgée. L'Inde affiche le taux de croissance le plus rapide, à 16,1 %, grâce au régime d'assurance Ayushman Bharat, qui rembourse désormais les traitements pour 500 millions de citoyens.

Marché des Dispositifs d'Oncologie Interventionnelle en Scandinavie, au Moyen-Orient et Afrique et en Amérique du Sud

La Scandinavie compense une certaine faiblesse en favorisant les soins peu invasifs dans les appels d'offres d'achat fondés sur la valeur. Le Moyen-Orient et l'Afrique bénéficient d'un CAGR de 12,6 %, aidés par les pôles de tourisme médical de Dubaï et de Riyad qui subventionnent 40 % des coûts pour les ressortissants du GCC. L'Amérique du Sud progresse à 10,9 %, portée par le remboursement de l'ablation par micro-ondes en mars 2025 dans le cadre du plan de santé national SUS au Brésil.

Paysage concurrentiel

Les cinq leaders, Medtronic, Boston Scientific, AngioDynamics, Johnson & Johnson (Ethicon) et Siemens Healthineers, rendent le marché des dispositifs d'oncologie interventionnelle modérément consolidé. Medtronic vend des suites clé en main qui regroupent des générateurs d'ablation, des antennes et l'imagerie O-arm pour 2,4 millions USD, puis sécurise des marges brutes de 34 % sur les services et les consommables. Boston Scientific tire parti de sa franchise TheraSphere de 420 millions USD pour vendre en complément des outils de cholangioscope, augmentant les dépenses par département de radiologie de 18 %. Siemens détient 47 brevets de navigation par IA, tandis que Philips protège le suivi LumiGuide avec 12 brevets qui courent jusqu'au milieu des années 2030, élevant les barrières à l'entrée.

Des espaces blancs subsistent dans l'ablation pancréatique, où l'électroporation irréversible traite moins de 8 % des patients éligibles, et dans les métastases osseuses, où l'efficacité du soulagement de la douleur est forte mais la notoriété est faible. Le système de cryothérapie ProSense d'IceCure Medical fonctionne à -196 °C, soit 40 °C de plus froid que les unités à argon, offrant une ablation complète à 96 % dans les tumeurs du sein de moins de 2 cm, et vise un lancement aux États-Unis en 2027. Le système MIRA-Q non invasif de Mirabilis Medical, autorisé en novembre 2025, combine les ultrasons focalisés avec la thermométrie par IRM pour ablater les fibromes et les sarcomes sans aiguilles. Une pénurie de résine au troisième trimestre 2025 a retardé les expéditions de TheraSphere de Guerbet de huit semaines, mettant en évidence le risque lié aux matières premières dans les microsphères spécialisées.

Leaders du secteur des dispositifs d'oncologie interventionnelle

Boston Scientific Corporation

AngioDynamics

Sirtex Medical

Medtronic

Becton, Dickinson & Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Dispositifs d'Oncologie Interventionnelle

- AngioDynamics

- Beckton Dickinson

- Boston Scientific

- Cook Group

- Guerbet Group

- HealthTronics

- IceCure Medical

- Johnson & Johnson

- Medtronic

- Merit Medical Systems

- Profound Medical

- Siemens Healthineers

- Sirtex Medical

- Stryker

- Terumo Corp.

- Varian Medical Systems

- Medwaves Inc.

- Mirabilis Medical

- Monteris Medical

- ABK Biomedical Ltd.

Développements Récents dans le Secteur du Marché des Dispositifs d'Oncologie Interventionnelle

- Juin 2025 : TriSalus Life Sciences a lancé le système de perfusion TriNav FLX pour améliorer l'administration ciblée de médicaments.

- Juin 2025 : La FDA a accordé l'autorisation 510(k) pour la plateforme laser guidée par IRM Visualase V2 pour le traitement des lésions cérébrales.

- Juin 2025 : La FDA a approuvé la solution de mitomycine Zusduri d'UroGen Pharma pour le cancer de la vessie de bas grade récurrent.

- Mai 2025 : Portal Access a levé 7 millions USD en série A pour faire avancer les dispositifs d'accès vasculaire en oncologie.

Marché des Dispositifs d'Oncologie Interventionnelle Portée du rapport et méthodologie de recherche

Définitions du marché et périmètre de couverture

Notre étude définit le marché des dispositifs d'oncologie interventionnelle comme la valeur générée par les sondes d'ablation guidées par imagerie, les particules emboliques et les cathéters de délivrance, les consoles de navigation ou d'imagerie permettant une thérapie ciblée sur la tumeur, ainsi que les consommables à usage unique déployés lors de ces procédures oncologiques mini-invasives réalisées dans des salles d'angiographie ou des blocs opératoires hybrides. Selon Mordor Intelligence, les revenus sont comptabilisés aux prix de vente fabricant et capturés à l'échelle mondiale avant les marges des distributeurs.

Exclusions du périmètre : les unités de radiothérapie externe conventionnelle, les médicaments oncologiques systémiques et les instruments de résection chirurgicale ouverte sont exclus de cette analyse.

Segments couverts dans ce rapport

- Par type de produit

- Dispositifs d'ablation

- Ablation thermique

- Ablation non thermique

- Dispositifs d'embolisation

- Agents emboliques

- Accessoires de livraison

- Systèmes de navigation et d'imagerie

- Consommables auxiliaires

- Dispositifs d'ablation

- Par type de procédure

- Ablation

- Embolisation

- Thérapies combinées

- Par type de cancer

- Foie

- Poumon

- Sein

- Rein

- Prostate

- Métastases osseuses

- Pancréas

- Autres cancers

- Par utilisateur final

- Hôpitaux

- Centres spécialisés en oncologie

- Milieux de chirurgie ambulatoire

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Les analystes de Mordor ont interrogé des radiologues interventionnels, des chirurgiens en oncologie, des responsables de laboratoires de cathétérisme et des responsables régionaux des achats groupés en Amérique du Nord, en Europe, en Asie-Pacifique et dans certains pôles du Moyen-Orient. Ces entretiens ont permis de valider les taux d'utilisation des consommables, les cycles typiques de budgétisation des investissements et les indications émergentes, nous permettant de combler les lacunes d'information identifiées lors des travaux documentaires.

Recherche documentaire

Nous avons compilé des données de référence à partir de sources publiques reconnues telles que le registre GLOBOCAN de l'OMS-CIRC, les tableaux du programme SEER, les statistiques de santé de l'OCDE, la base de données des dispositifs 510(k) de la FDA des États-Unis, et les volumes annuels de procédures publiés par la Cardiovascular and Interventional Radiological Society of Europe. Les dépôts de documents d'entreprises, les appels d'offres hospitaliers et des articles de presse spécialisée réputés ont enrichi les informations sur les prix et les circuits de distribution. Des ressources par abonnement, notamment D&B Hoovers pour les données financières des entreprises, Dow Jones Factiva pour les flux d'actualités mondiaux, et Questel pour les brevets liés à l'ablation, ont permis de retracer les empreintes concurrentielles. Cette liste est illustrative, d'autres bases de données étant référencées chaque fois qu'une clarification était nécessaire.

Dimensionnement du marché et prévisions

Le modèle descendant part de l'incidence des nouveaux cancers au niveau national, des ratios de prévalence hépatique et pulmonaire, et des courbes d'adoption des procédures, auxquels sont ensuite superposés les prix de vente moyens collectés à partir des journaux d'appels d'offres. Les agrégations fournisseurs et les vérifications des circuits de distribution constituent un contrôle de cohérence ascendant avant que les totaux définitifs ne soient arrêtés. Les variables clés suivies comprennent : 1) les installations annuelles d'ablation par micro-ondes et par radiofréquence, 2) les prix unitaires des billes chargées en médicaments, 3) la production des fellowships en oncologie interventionnelle, 4) la tendance des approbations réglementaires, et 5) le taux d'utilisation des capacités des salles d'imagerie. Nous établissons nos prévisions à l'aide d'une régression multivariée qui relie ces facteurs à des indicateurs macroéconomiques tels que les dépenses de santé et les ajouts de lits en oncologie, produisant des scénarios de base, optimiste et prudent, examinés avec nos experts primaires.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport à la croissance historique des procédures, aux variations anormales des ASP et aux statistiques indépendantes d'expéditions. Les analystes seniors réexaminent les anomalies avant validation. Les rapports sont actualisés chaque année, avec des mises à jour en cours de cycle déclenchées par des rappels significatifs, des modifications de remboursement ou des approbations majeures, garantissant ainsi que les clients reçoivent toujours la dernière analyse vérifiée.

Comment la taille du marché des dispositifs d'oncologie interventionnelle de Mordor Intelligence se compare à d'autres estimations publiées

Les estimations publiées divergent souvent ; les définitions diffèrent, les hypothèses varient et les fréquences de mise à jour vont de l'annuel au biennal.

Les principaux facteurs d'écart comprennent le périmètre des produits, la part des consoles de navigation comptabilisée comme dépense en oncologie, les différentes méthodes de progression des ASP, et la question de savoir si les revenus récurrents des consommables sont annualisés ou traités comme ponctuels. Le modèle de Mordor couvre l'ensemble de la chaîne thérapeutique, adopte des courbes prix-volume équilibrées validées par des cliniciens, et est mis à jour tous les douze mois, ce que de nombreux concurrents ne font pas.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,94 Md USD (2025) | Mordor Intelligence | |

| 2,70 Md USD (2024) | Global Consultancy A | Exclut les systèmes de navigation et applique une croissance linéaire sans validation des procédures |

| 2,39 Md USD (2024) | Trade Journal B | Se base uniquement sur les données de prévalence et ignore la dispersion régionale des ASP et les délais liés aux appels d'offres |

En résumé, la rigueur de notre sélection du périmètre, du suivi des variables et de l'actualisation en temps opportun font de la base de référence de Mordor Intelligence une référence équilibrée et transparente que les décideurs peuvent relier à des signaux concrets du monde réel.

Questions clés auxquelles le rapport répond

À quel rythme le marché des dispositifs d'oncologie interventionnelle devrait-il croître jusqu'en 2031 ?

Le marché devrait se développer à un CAGR de 9,69 %, passant de 3,01 milliards USD en 2026 à 4,78 milliards USD d'ici 2031.

Quelle catégorie de produits connaîtra la croissance la plus rapide ?

Les dispositifs d'embolisation sont prévus pour un CAGR de 12,29 % alors que les billes à élution médicamenteuse de 30 jours stimulent la demande de contrôle local durable.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour l'adoption ?

La CMS a ajouté 11 codes de procédure à la liste des centres de chirurgie ambulatoire et les honoraires des établissements sont inférieurs de 58 % à ceux des hôpitaux ambulatoires, aidant les centres de chirurgie ambulatoire à capturer une croissance plus rapide de 15,50 % de CAGR.

Quelle indication cancéreuse offre le plus grand potentiel de croissance ?

Les applications pulmonaires sont positionnées pour un CAGR de 10,74 %, portées par des données probantes montrant que l'ablation par micro-ondes égale les taux de survie de la radiothérapie stéréotaxique corporelle dans le cancer du poumon non à petites cellules précoce, nécessitant moins de séances de traitement.

Quel est le principal catalyseur réglementaire aux États-Unis ?

Le parcours d'évaluation des technologies et de la couverture de la CMS offre désormais une couverture provisoire 90 jours après l'autorisation de la FDA, réduisant l'écart de remboursement pour les nouveaux dispositifs.

Dernière mise à jour de la page le: