Taille et Part du Marché de l'Apprentissage Mobile dans l'Enseignement Supérieur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 5.20 Milliards de dollars |

| Taille du Marché (2030) | 9.37 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Apprentissage Mobile dans l'Enseignement Supérieur par Mordor Intelligence

Analyse du Marché

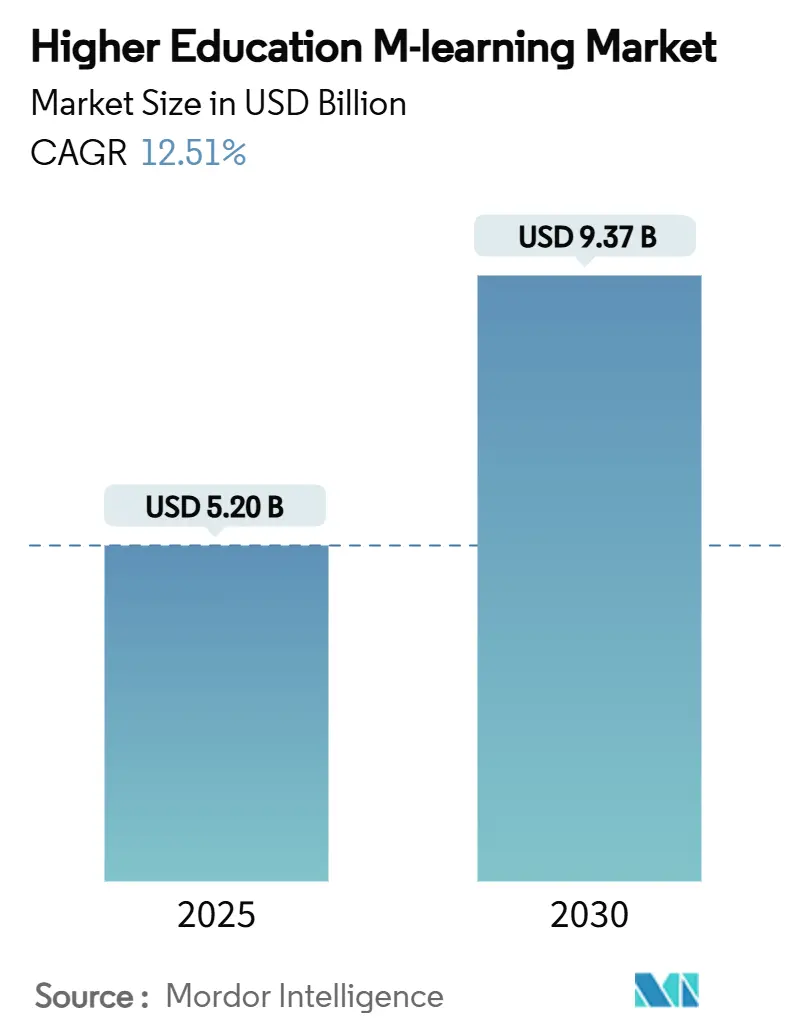

La taille du marché de l'apprentissage mobile dans l'enseignement supérieur s'établit à 5,2 milliards USD en 2025 et devrait atteindre 9,37 milliards USD d'ici 2030, avec une expansion à un CAGR de 12,51 %. La possession généralisée de smartphones, l'amélioration de la bande passante sur les campus et les évolutions post-pandémiques vers des modèles de diplômes hybrides stimulent la demande institutionnelle pour une offre de cours axée sur le mobile. Les universités considèrent désormais l'apprentissage mobile comme une capacité stratégique qui élargit l'accès aux adultes en activité, aux candidats internationaux et aux apprenants ruraux, tout en réduisant les coûts d'infrastructure sur site. Les éditeurs de plateformes répondent avec des outils de création assistés par l'IA, un accès hors ligne et des structures de micro-certifications qui personnalisent le contenu à grande échelle. Par ailleurs, les financements privés et publics continuent d'affluer vers l'EdTech, témoignant de la confiance dans la résilience de l'adoption du marché de l'apprentissage mobile dans l'enseignement supérieur, même face aux pressions budgétaires cycliques.

Points Clés du Rapport

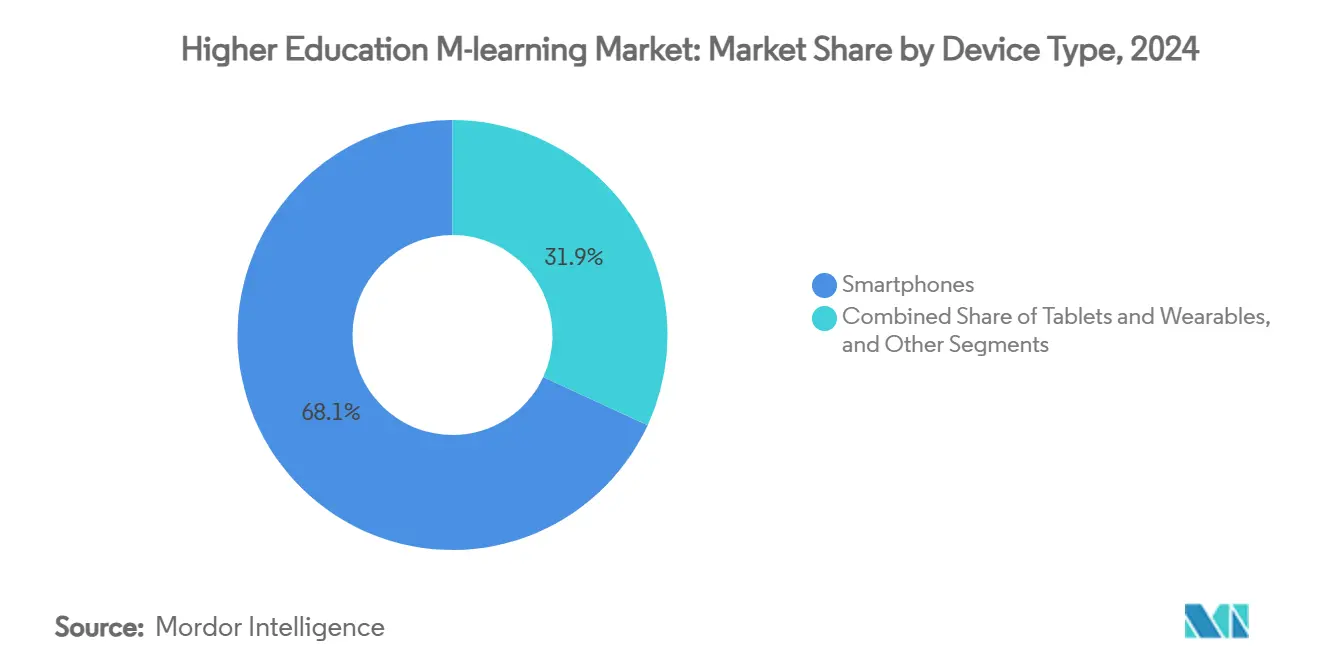

- Par type d'appareil, les smartphones ont dominé avec 68,12 % de la part du marché de l'apprentissage mobile dans l'enseignement supérieur en 2024, tandis que ce même segment progresse à un CAGR de 13,62 % jusqu'en 2030.

- Par mode d'apprentissage, les formats asynchrones à rythme libre représentaient 73,51 % de la taille du marché de l'apprentissage mobile dans l'enseignement supérieur en 2024, et les classes virtuelles synchrones devraient croître à un CAGR de 14,52 % jusqu'en 2030.

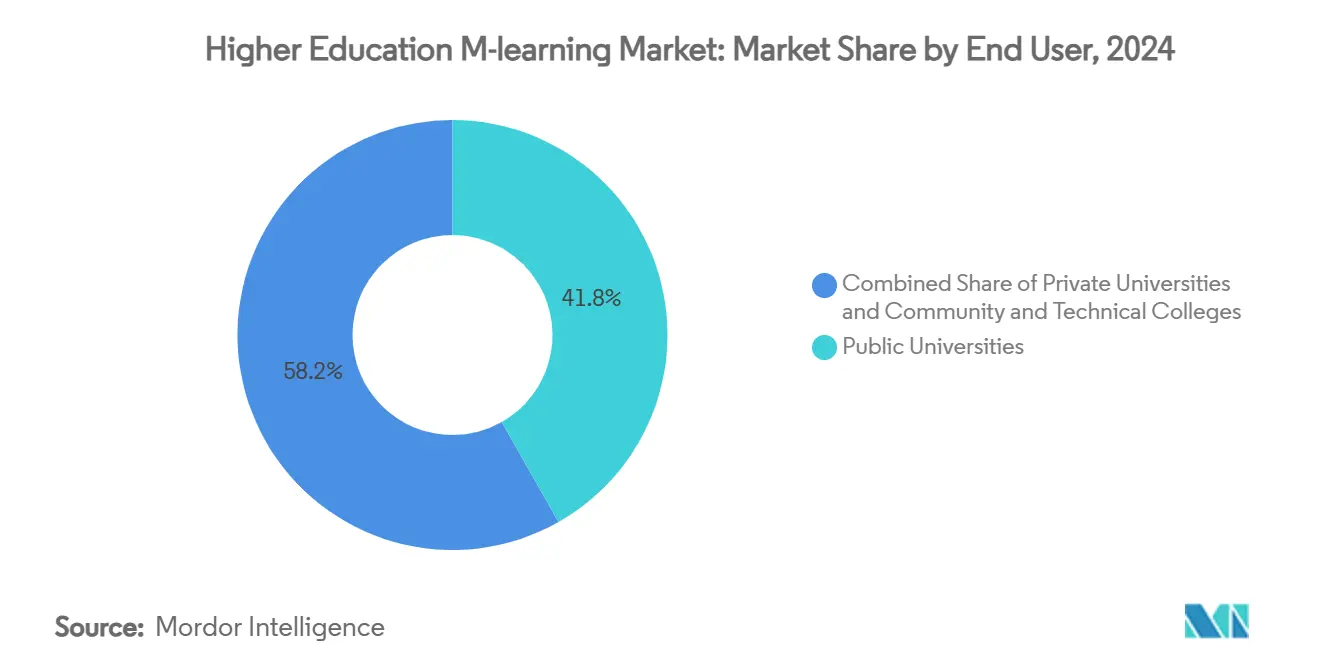

- Par utilisateur final, les universités publiques détenaient 41,82 % de la part des revenus en 2024 ; les établissements privés mènent la course à un CAGR de 14,20 % jusqu'en 2030.

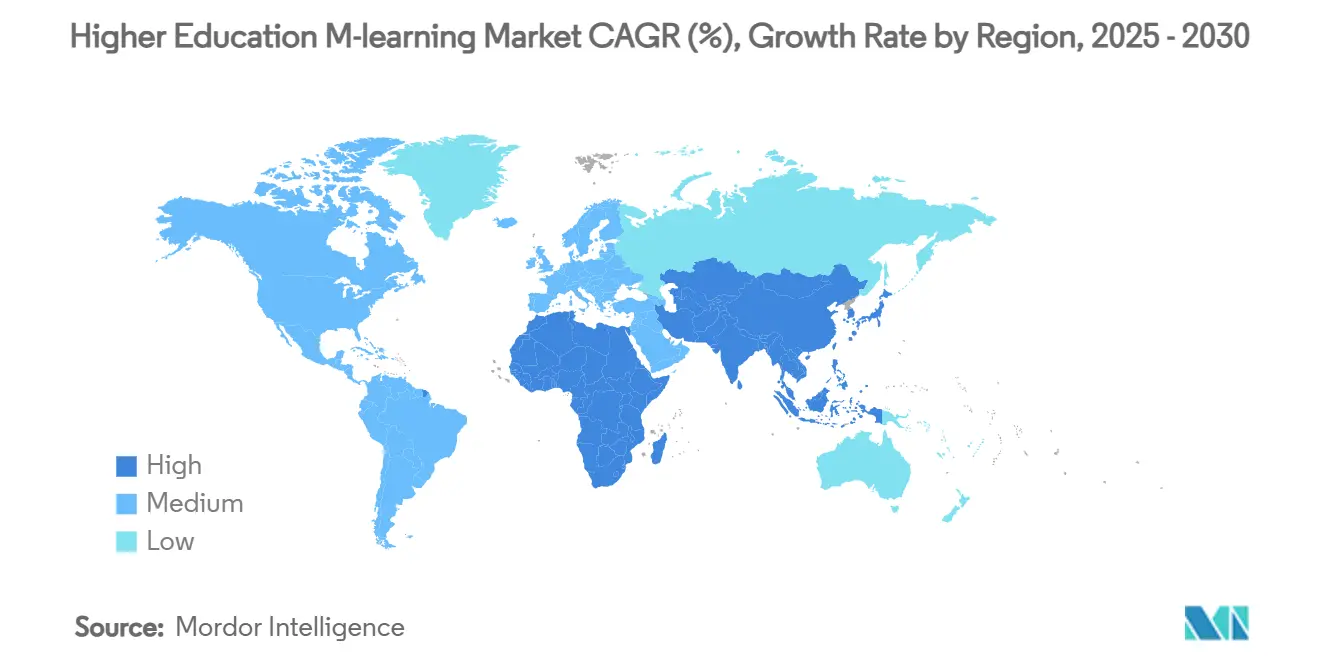

- Par géographie, l'Amérique du Nord représentait 38,61 % du marché de l'apprentissage mobile dans l'enseignement supérieur en 2024, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide à 15,10 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de l'Apprentissage Mobile dans l'Enseignement Supérieur

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Hausse de l'adoption des appareils personnels et de la pénétration des smartphones | +2.10% | Mondial, plus fort en Asie-Pacifique et dans les marchés émergents | Court terme (≤ 2 ans) |

| Demande de modèles de diplômes flexibles et hybrides | +2.80% | Amérique du Nord et Europe en premier lieu, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Vagues de financement public des campus numériques | +1.90% | Asie-Pacifique au cœur, débordement vers l'Amérique latine et le MEA | Moyen terme (2-4 ans) |

| Essor des micro-certifications liées à l'employabilité | +2.30% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Contenus mobiles en réalité augmentée et réalité virtuelle activés par la 5G sur les campus | +1.40% | Amérique du Nord et UE, programmes pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration des manuels scolaires dans des applications par les éditeurs | +1.20% | Mondial, concentré dans les marchés anglophones | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'Adoption des Appareils Personnels et de la Pénétration des Smartphones

La possession d'appareils mobiles par les étudiants est désormais quasi universelle, et les politiques d'utilisation des appareils personnels sur les campus transforment cette omniprésence en capacité d'apprentissage permanente. En 2024, 98 % des étudiants de premier cycle ont déclaré utiliser un ordinateur portable pour leurs cours, mais 48 % préfèrent déjà les smartphones pour les consultations rapides du système de gestion de l'apprentissage. Le projet Smart Campus de l'Université du Kentucky illustre des résultats tangibles : la mise à disposition d'iPad a coïncidé avec un taux de diplomation de 70 % et une réduction de 60 % des dépenses informatiques. Les fabricants d'appareils intègrent directement des utilitaires éducatifs tels que la transcription automatique de notes et la résolution d'équations dans les systèmes d'exploitation, ancrant davantage les smartphones comme outils d'étude principaux. À mesure que la Génération Alpha entre à l'université, près d'un tiers s'appuiera sur les téléphones portables comme seul appareil connecté, offrant au marché de l'apprentissage mobile dans l'enseignement supérieur une base croissante d'apprenants à l'aise avec le numérique. Les établissements incapables d'optimiser les expériences sur appareils portables risquent un désengagement et des indicateurs de complétion de cours plus faibles, renforçant l'influence forte à court terme de ce moteur.

Demande de Modèles de Diplômes Flexibles et Hybrides

La COVID-19 a normalisé les cours à distance, et les enquêtes auprès des anciens étudiants montrent que ces attentes persistent. Le rapport de tendances 2024 de l'EDUCAUSE classe l'amélioration de l'apprentissage hybride comme une priorité institutionnelle majeure [1]EDUCAUSE, "2024 Higher Education Trend Watch," educause.edu. Des modèles tels que le programme HyFlex de l'Université Notre-Dame de Fatima offrent simultanément des options en présentiel, en ligne synchrone et mobile asynchrone, obtenant des gains de 30 % dans les résultats d'apprentissage et une hausse de 25 % de la satisfaction des étudiants. Les adultes en activité et les étudiants internationaux apprécient la possibilité de basculer entre les formats chaque semaine sans pénalité académique, une capacité mieux gérée par des plateformes optimisées pour le mobile. Les programmes basés sur les compétences nécessitent également des flux d'évaluation granulaires que les apprenants peuvent consulter en déplacement. En conséquence, le marché de l'apprentissage mobile dans l'enseignement supérieur est étroitement lié à la stratégie plus large des universités visant à diversifier les parcours d'études et à élargir l'engagement des anciens étudiants tout au long de leur vie.

Vagues de Financement Public des Campus Numériques

Les mesures de relance du secteur public sont devenues un puissant accélérateur, notamment en Asie-Pacifique. Le Plan directeur EdTech 2030 de Singapour alloue des subventions pluriannuelles pour des projets pilotes de contenus mobiles et la montée en compétences des enseignants [2]Ministère de l'Éducation de Singapour, "EdTech Masterplan 2030," moe.gov.sg. La Corée du Sud a alloué 70 millions USD pour intégrer des manuels numériques prêts pour l'IA dans 6 000 écoles, familiarisant les apprenants avant leur entrée dans l'enseignement supérieur. Les Philippines canalisent la bande passante satellitaire et des bons d'achat d'appareils vers les provinces défavorisées, facilitant les futurs entonnoirs d'inscription pour les universités axées sur le mobile. Ces programmes étatiques stipulent souvent des normes d'architecture ouverte, bénéficiant aux éditeurs capables de s'intégrer aux systèmes nationaux d'identité, de paiement et d'analyse. Les cycles de financement entraînent également des cycles d'approvisionnement qui se renouvellent tous les trois à cinq ans, soutenant le flux de contrats du marché de l'apprentissage mobile dans l'enseignement supérieur à moyen terme.

Essor des Micro-Certifications Liées à l'Employabilité

Les enquêtes montrent que 90 % des employeurs reconnaissent désormais les micro-certifications lors de la sélection des candidats, et une proportion similaire d'étudiants estime que ces atouts améliorent leurs perspectives d'emploi. Plus de la moitié des universités accordent déjà des crédits académiques pour les certificats de courte durée, et 82 % prévoient des expansions dans les cinq prochaines années. Les applications mobiles excellent dans la diffusion de leçons modulaires pendant les trajets ou les pauses de travail, s'alignant parfaitement avec la pédagogie du micro-apprentissage. Coursera a ajouté 450 micro-cours d'IA générative en 2025 et a dépassé 162 millions d'apprenants inscrits, dont beaucoup interagissent principalement via des téléphones. Les parcours de certifications empilables favorisent un réengagement continu sur la plateforme, allongeant la valeur vie client sur l'ensemble du marché de l'apprentissage mobile dans l'enseignement supérieur. Étant donné que la volatilité du marché du travail accroît la demande de montée en compétences rapide, ce moteur exerce une impulsion à long terme sur l'adoption.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Fracture numérique et Wi-Fi de campus insuffisant | -1.80% | Mondial, plus sévère dans les zones rurales et les économies en développement | Court terme (≤ 2 ans) |

| Résistance au changement de la part du corps enseignant | -1.30% | Mondial, particulièrement aigu dans les établissements traditionnels | Moyen terme (2-4 ans) |

| Contentieux sur la confidentialité des données relatives à l'analyse des apprenants | -0.90% | Amérique du Nord et UE en premier lieu, expansion mondiale | Long terme (≥ 4 ans) |

| Évolutions des politiques des boutiques d'applications augmentant le coût d'acquisition client | -0.70% | Mondial, concentré dans les écosystèmes iOS et Google Play | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fracture Numérique et Wi-Fi de Campus Insuffisant

De nombreux établissements peinent encore avec une bande passante insuffisante, notamment les campus satellites et les hôpitaux d'enseignement ruraux. L'Université Kent State a obtenu des subventions du Département américain de l'Agriculture dépassant 585 000 USD pour étendre des connexions fiables aux étudiants infirmiers à distance [3]GovTech, "Kent State Wins Grants for Distance Learning in Rural Areas," govtech.com. Les collèges au service des minorités ont collectivement reçu plus de 10 millions USD en subventions fédérales de connectivité en 2024, soulignant l'ampleur du déficit. L'Université de Cardiff a eu recours à des routeurs portables pour soutenir les stages médicaux sur le terrain dans le Pays de Galles rural. L'accessibilité financière des appareils aggrave le problème ; un tiers des futurs étudiants de premier cycle ne disposent pas d'ordinateurs portables, faisant des smartphones leur seul accès aux contenus de cours. Tant que la 5G à faible coût ou les réseaux maillés couvrant l'ensemble des campus ne combleront pas ces lacunes, le marché de l'apprentissage mobile dans l'enseignement supérieur se développera de manière inégale, freinant le CAGR à court terme.

Résistance au Changement de la Part du Corps Enseignant

Les enseignants expriment des préoccupations concernant l'intégrité académique, la fatigue des écrans et le coût en temps de la refonte des programmes pour une consommation sur petit écran. L'étude 2024 de l'EDUCAUSE sur le paysage de l'IA a révélé que 78 % des responsables s'inquiètent des risques d'intégrité liés à l'IA générative. Des ateliers à l'East Los Angeles College illustrent les résistances, avec des enseignants mettant en garde contre une automatisation excessive qui pourrait éroder les compétences de pensée critique [4]East Los Angeles College, "Navigating Faculty Resistance to AI in Education," elac.edu. Les enquêtes associent l'anxiété technologique et l'évitement de l'incertitude à une adoption plus lente des systèmes de gestion de l'apprentissage, indiquant que les budgets de développement professionnel doivent augmenter parallèlement aux dépenses logicielles. Là où les syndicats négocient des protections de la charge de travail, les délais de déploiement s'allongent davantage. Ces obstacles ne compromettront peut-être pas le marché de l'apprentissage mobile dans l'enseignement supérieur, mais ils peuvent retarder l'atteinte de taux d'utilisation complets dans les grands systèmes publics.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Appareil : Les Smartphones Mènent l'Évolution de l'Apprentissage Mobile

Les smartphones ont capturé 68,12 % de la part du marché de l'apprentissage mobile dans l'enseignement supérieur en 2024, et le segment devrait afficher un CAGR de 13,62 % jusqu'en 2030. Les avancées continues des puces permettent des simulations complexes et des laboratoires en réalité augmentée qui nécessitaient auparavant des ordinateurs de bureau. Les fabricants de téléphones intègrent la saisie au stylet, les écrans partagés multi-applications et la diffusion sans fil à faible latence, des fonctionnalités qui améliorent les perspectives pour les étudiants en sciences et en ingénierie qui préféraient autrefois les grands écrans. Les tablettes restent pertinentes pour la lecture prolongée et les studios de conception graphique ; l'Université du Kentucky signale toujours un taux de rétention des tablettes de 90 % en première année. Les appareils connectés occupent une niche naissante : des étudiants en soins infirmiers dans plusieurs universités américaines testent des montres connectées pour l'enregistrement en temps réel des signes vitaux lors des stages cliniques, signalant un futur micro-segment au sein du secteur de l'apprentissage mobile dans l'enseignement supérieur. Les puces de sécurité et l'authentification biométrique intégrées aux téléphones facilitent également la conformité aux normes de surveillance des examens, un facteur renforçant la préférence institutionnelle pour les smartphones lors du renouvellement des directives sur les appareils. Les éditeurs qui rationalisent les performances des applications natives, la mise en cache hors ligne et la cadence des notifications push sont bien positionnés pour décrocher des contrats premium à mesure que le marché de l'apprentissage mobile dans l'enseignement supérieur s'approfondit dans les nations émergentes avec une pénétration moyenne des PC plus faible.

Les déploiements 5G de deuxième génération en Inde, au Brésil et en Indonésie feront encore davantage basculer l'utilisation vers les smartphones en réduisant la latence pour les quiz en direct et les démonstrations holographiques. Les cycles de vie des téléphones se raccourcissent ; les étudiants effectuent une mise à niveau tous les 24 à 30 mois, offrant aux développeurs un canevas de fonctionnalités en expansion sans avoir besoin de rétroporter les logiciels hérités. Les opérateurs, quant à eux, proposent des forfaits à trafic éducatif exempté, subventionnant effectivement les coûts de données pour des millions d'utilisateurs. Ensemble, ces dynamiques aident la part des smartphones dans la taille du marché de l'apprentissage mobile dans l'enseignement supérieur à dépasser le marché global au moins jusqu'en 2030. Les fabricants de tablettes répondent en mettant l'accent sur la prise de notes au stylet et les manuels numériques en grand format, mais les gains de parts restent modestes à mesure que les étudiants se tournent vers la commodité d'une seule main. Les établissements qui adoptent un design adaptatif pour tous les types de contenus capteront l'engagement quel que soit le facteur de forme, atténuant le risque lié à la diversité des appareils.

Par Mode d'Apprentissage : L'Apprentissage Asynchrone Domine Malgré la Croissance du Synchrone

Les cours asynchrones représentaient 73,51 % du marché de l'apprentissage mobile dans l'enseignement supérieur en 2024, soulignant l'attrait de l'autonomie de planification pour les navetteurs et les apprenants à temps partiel. Le téléchargement de modules hors ligne dans l'application mobile Canvas permet l'étude pendant les transports ou les fenêtres de connectivité intermittente, une fonctionnalité essentielle dans les régions à bande passante limitée. Les algorithmes de compression vidéo maintiennent désormais la clarté à des vitesses inférieures à 1 Mbps, étendant la portée aux étudiants disposant de forfaits de données prépayés. En revanche, les classes virtuelles synchrones, bien que représentant seulement 26,49 % en 2024, progressent à un CAGR de 14,52 % à mesure que la 5G se déploie et que les sondages interactifs et les salles de sous-groupes recréent la dynamique des amphithéâtres. Les enseignants citent une meilleure assiduité et des cycles de retour plus rapides lors de l'utilisation de sessions mobiles en temps réel pour les heures de bureau ou les révisions de projets de fin d'études.

L'engagement plus élevé des sessions en direct incite certaines universités à combiner les deux modes, diffusant des cours enregistrés avant de courts débats synchrones qui consolident la compréhension. Les éditeurs intégrant la gestion des calendriers, les alertes push et la conversion automatique des fuseaux horaires facilitent la coordination des cohortes mondiales, améliorant l'adoption en dehors des États-Unis. Des projets pilotes de métavers dans des universités européennes permettent aux étudiants en architecture d'inspecter des modèles 3D de manière collaborative, indiquant une couche de réalité mixte qui pourrait s'ajouter aux cadres synchrones. Les organismes d'accréditation acceptent désormais les heures de contact accumulées dans les espaces virtuels, supprimant une barrière qui limitait auparavant la part synchrone dans la taille du marché de l'apprentissage mobile dans l'enseignement supérieur. Sur l'horizon de prévision, l'asynchrone restera dominant, mais des glissements de parts progressifs vers des configurations hybrides semblent inévitables, notamment dans les programmes de troisième cycle et d'éducation des cadres.

Par Utilisateur Final : Les Universités Privées Accélèrent la Transformation Numérique

Les universités publiques représentaient 41,82 % des revenus du marché de l'apprentissage mobile dans l'enseignement supérieur en 2024, tirant parti de leur échelle et des subventions gouvernementales pour standardiser les plateformes d'apprentissage dans les systèmes multi-campus. Le déploiement à l'échelle de l'État de Canvas par le Système Universitaire du Montana illustre un approvisionnement mutualisé qui réduit les coûts de licence et facilite le transfert de crédits. Néanmoins, les universités privées croissent plus rapidement à un CAGR de 14,20 %, car des structures de gouvernance plus légères permettent une expérimentation rapide avec des tuteurs conversationnels basés sur l'IA et des évaluations adaptatives qui personnalisent les cours. L'Université Notre-Dame de Fatima a réalisé un bond de 30 % dans les résultats des étudiants après l'adoption d'un modèle HyFlex accessible sur mobile [INSTRUCTURE.COM], signalant l'avantage d'agilité des établissements privés. Les collèges communautaires et techniques occupent une position tactique, utilisant des micro-certifications mobiles pour aligner les programmes sur les lacunes du marché du travail régional, par exemple, de courtes simulations de soudage diffusées via des smartphones aux apprentis sur les chantiers.

Les établissements privés exploitent également des leviers de marque ; les bourses associées à des applications phares améliorent la valeur perçue et attirent des inscriptions internationales sans campus physiques supplémentaires. À l'inverse, les universités publiques font face à des dotations cycliques qui ralentissent les cycles de renouvellement, les enfermant parfois dans des versions héritées de systèmes de gestion de l'apprentissage au-delà des dates de fin de support des éditeurs. Des partenariats avec des entreprises émergent, avec des fabricants de téléphones faisant don d'appareils aux nouveaux étudiants dans les établissements au service des minorités, compensant les contraintes de la fracture numérique. À mesure que les appels d'offres du secteur public stipulent de plus en plus la conformité mobile en priorité, la part du marché de l'apprentissage mobile dans l'enseignement supérieur détenue par les universités publiques devrait se stabiliser, mais les dépenses absolues augmenteront à mesure que les anciens contrats se renouvellent à des niveaux de fonctionnalités plus élevés. Les universités privées continueront à capter une part disproportionnée des dépenses marginales, alimentant une course concurrentielle centrée sur les indicateurs d'expérience étudiante visibles via les évaluations des boutiques d'applications et les scores de recommandation nets.

Analyse Géographique

L'Amérique du Nord a conservé 38,61 % du marché de l'apprentissage mobile dans l'enseignement supérieur en 2024, grâce à un Wi-Fi quasi universel sur les campus, des subventions fédérales de recherche généreuses et un écosystème d'éditeurs matures. Les 17,3 millions USD accordés par le Département américain de l'Énergie en subventions de recherche dans l'enseignement supérieur en 2025 soulignent le soutien fiscal continu qui se répercute sur les licences de plateformes. L'Université d'État de Californie a canalisé 3 millions USD vers 63 projets de conception d'IA pour les enseignants, élargissant les contenus pouvant être consommés sur des appareils mobiles. Les collèges canadiens privilégient également les applications mobiles bilingues pour servir les cohortes nationales et internationales, soutenant les volumes d'abonnements régionaux. Des obstacles à l'adoption subsistent, notamment les contentieux sur l'accessibilité qui stimulent la demande de sous-titrage, de compatibilité avec les lecteurs d'écran et de palettes de couleurs conformes aux normes WCAG.

L'Asie-Pacifique, bien que plus petite aujourd'hui, est la région à la croissance la plus rapide avec un CAGR de 15,10 % jusqu'en 2030 et dépassera probablement l'Europe pendant la fenêtre de prévision. Le Plan directeur EdTech de Singapour finance des projets pilotes en bac à sable dans les instituts polytechniques, et le gouvernement offre des crédits aux start-ups locales répondant aux règles de souveraineté des données. L'initiative de manuels numériques basés sur l'IA de la Corée du Sud achemine la télémétrie des plateformes vers des tableaux de bord d'analyse nationaux qui informent les ajustements de politique, démontrant un cycle vertueux pour les éditeurs prêts à s'aligner sur des API standardisées. En Inde, la Politique nationale d'éducation approuve les banques de crédits et les micro-certifications mobiles, tandis que les tarifs 5G ont baissé de 20 % en 2025, stimulant la consommation rurale. Les universités chinoises de classe mondiale investissent dans des super-applications propriétaires qui intègrent les cours en ligne ouverts et massifs, les paiements et les codes QR de présence, mais l'accès des fournisseurs étrangers reste limité par la législation sur la cybersécurité, influençant la dynamique concurrentielle sur l'ensemble du marché de l'apprentissage mobile dans l'enseignement supérieur.

L'Europe affiche une croissance régulière, portée par l'innovation. L'alliance OpenEU financée par l'UE relie dix universités d'enseignement à distance en un seul campus numérique, créant une cohorte adressable potentielle de 368 000 étudiants pour les fournisseurs de plateformes mobiles. Le projet EUonAIR d'une valeur de 14,4 millions EUR, dirigé par l'Université Kozminski, alloue des moteurs de personnalisation basés sur l'IA qui seront mis en open source pour une utilisation plus large dans le secteur. Des projets pilotes de salles de classe en métavers au Royaume-Uni et en Espagne, soutenus par Meta, maintiennent l'Europe à la frontière de la pédagogie mobile immersive. L'harmonisation réglementaire dans le cadre du Plan d'action pour l'éducation numérique encourage la reconnaissance transfrontalière des certifications, stimulant les inscriptions paneuropéennes et réduisant les frais de localisation pour les éditeurs. Collectivement, ces initiatives soutiennent une contribution de haute valeur, bien que modérément rythmée, à la taille du marché de l'apprentissage mobile dans l'enseignement supérieur.

Paysage Concurrentiel

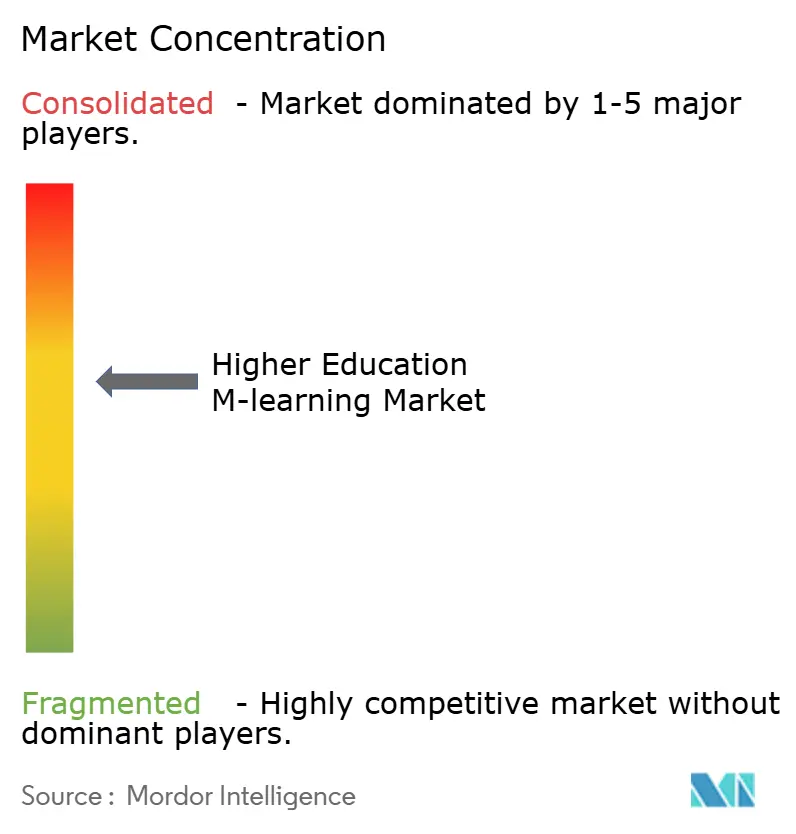

Le marché de l'apprentissage mobile dans l'enseignement supérieur est modérément fragmenté, les cinq premiers fournisseurs représentant environ un tiers des revenus mondiaux en 2024. Instructure continue de développer Canvas grâce à des intégrations d'IA ; son partenariat de juillet 2025 avec OpenAI intègre des flux de travail basés sur des grands modèles de langage permettant aux enseignants de générer des évaluations formatives directement dans le système de gestion de l'apprentissage. D2L's Brightspace a déclaré un chiffre d'affaires de 205,3 millions USD pour l'exercice 2025, porté par l'adoption de sa suite de création Creator+ et des tableaux de bord d'engagement prédictif Lumi. Coursera a élargi son empreinte mobile à 162 millions d'apprenants, combinant diplômes universitaires et certificats d'entreprise dans une seule application, et a enregistré un chiffre d'affaires de 179 millions USD au premier trimestre 2025. La restructuration en vertu du Chapitre 11 de 2U introduit une incertitude pour ses 260 partenaires universitaires, mais positionne également les acquéreurs pour consolider les fonctions de gestion des programmes.

Les conglomérats technologiques intensifient la concurrence. iOS 18 d'Apple intègre des assistants de rédaction basés sur l'IA qui exportent les devoirs directement vers les carnets de notes des systèmes de gestion de l'apprentissage, incitant les établissements à standardiser sur les appareils gérés par Apple. LearnLM de Google sous-tend les indices adaptatifs de Classroom, ancrant la fidélité des utilisateurs dans le primaire et le secondaire qui se répercutera dans l'enseignement supérieur. Des entreprises matérielles comme Huawei associent des licences de systèmes de gestion de l'apprentissage en nuage à des tablettes robustifiées dans les marchés émergents, accélérant leur entrée. Les fournisseurs de niche se différencient par leur profondeur disciplinaire spécifique : Top Hat cible les amphithéâtres d'apprentissage actif, tandis que Panopto sécurise la propriété intellectuelle vidéo avec une gestion des droits numériques adaptée aux enregistrements de dissection dans les facultés de médecine. Du côté des contenus, Pearson et McGraw-Hill développent des offres groupées de manuels et d'applications qui intègrent des analyses en temps réel dans les tableaux de bord des enseignants, bien que les modèles de tarification des éditeurs se heurtent à la résistance des groupes de défense des étudiants.

Les alliances stratégiques se multiplient. En avril 2025, D2L a lancé une branche d'apprentissage en entreprise qui répertorie les cours universitaires courts pour les budgets de montée en compétences des employeurs. Canvas s'associe à des opérateurs télécoms en Afrique pour exempter le trafic éducatif, illustrant l'importance des liens de distribution dans les géographies à bande passante limitée. Les cycles d'investissement privilégient les certifications d'IA et de confidentialité des données ; la conformité SOC 2 est devenue un prérequis pour la présélection des éditeurs. Des discussions de fusions et acquisitions entourent les créateurs d'outils de réalité virtuelle plus petits qui pourraient combler les lacunes des laboratoires expérientiels dans les catalogues des systèmes de gestion de l'apprentissage. Compte tenu du capital requis pour la personnalisation basée sur l'IA et les équipes de mise sur le marché mondiales, de nombreux acteurs en phase de démarrage chercheront probablement à être acquis dans les trois prochaines années, consolidant le marché de l'apprentissage mobile dans l'enseignement supérieur autour d'écosystèmes riches en fonctionnalités.

Leaders du Secteur de l'Apprentissage Mobile dans l'Enseignement Supérieur

Instructure (Canvas)

Anthology (Blackboard)

D2L Brightspace

Moodle HQ / Open LMS

Coursera

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Instructure et OpenAI ont annoncé un partenariat mondial pour intégrer des expériences d'apprentissage basées sur l'IA dans Canvas LMS, permettant un tutorat conversationnel personnalisé et des rubriques d'évaluation générées automatiquement.

- Avril 2025 : D2L Inc. a déclaré un chiffre d'affaires du quatrième trimestre de 53,3 millions USD, portant le chiffre d'affaires annuel à 205,3 millions USD et étendant Brightspace à 1 430 établissements dans le monde.

- Mars 2025 : D2L a lancé D2L for Business, une suite d'apprentissage en milieu de travail basée sur l'IA qui cartographie les lacunes de compétences et sélectionne des micro-cours mobiles pour les employés.

- Janvier 2025 : La Commission européenne a lancé l'alliance OpenEU pour créer la première université ouverte paneuropéenne au service de 368 000 étudiants via une diffusion axée sur le mobile.

Portée du Rapport Mondial sur le Marché de l'Apprentissage Mobile dans l'Enseignement Supérieur

| Smartphones |

| Tablettes |

| Appareils Connectés et Autres |

| Asynchrone à Rythme Libre |

| Classe Virtuelle Synchrone |

| Universités Publiques |

| Universités Privées |

| Collèges Communautaires et Techniques |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX | |

| PAYS NORDIQUES | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type d'Appareil | Smartphones | |

| Tablettes | ||

| Appareils Connectés et Autres | ||

| Par Mode d'Apprentissage | Asynchrone à Rythme Libre | |

| Classe Virtuelle Synchrone | ||

| Par Utilisateur Final | Universités Publiques | |

| Universités Privées | ||

| Collèges Communautaires et Techniques | ||

| Par Géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX | ||

| PAYS NORDIQUES | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quel niveau de revenus est prévu pour les plateformes d'apprentissage mobile dans l'enseignement supérieur d'ici 2030 ?

Le chiffre d'affaires agrégé des éditeurs devrait atteindre 9,37 milliards USD d'ici 2030, contre 5,2 milliards USD en 2025.

Quelle catégorie d'appareils se développe le plus rapidement dans les programmes d'apprentissage mobile dans l'enseignement supérieur ?

Les smartphones progressent à un CAGR de 13,62 % en raison d'une possession quasi universelle et d'une couverture 5G croissante.

À quelle vitesse l'Asie-Pacifique croît-elle par rapport aux autres régions ?

L'Asie-Pacifique est la géographie à la croissance la plus rapide, enregistrant un CAGR de 15,10 % qui dépasse à la fois l'Amérique du Nord et l'Europe.

Pourquoi les universités privées adoptent-elles l'apprentissage mobile plus rapidement ?

Des structures de gouvernance légères permettent aux établissements privés de mettre en œuvre rapidement des fonctionnalités d'IA, HyFlex et de micro-certifications, entraînant un CAGR de 14,20 % dans les dépenses d'apprentissage mobile.

Quel mode d'apprentissage domine actuellement les habitudes d'utilisation ?

Les cours asynchrones à rythme libre détiennent la majorité avec 73,51 % de part, bien que les classes synchrones s'accélèrent grâce à une meilleure connectivité en temps réel.

Dernière mise à jour de la page le: