Taille et part de marché de la formation continue

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

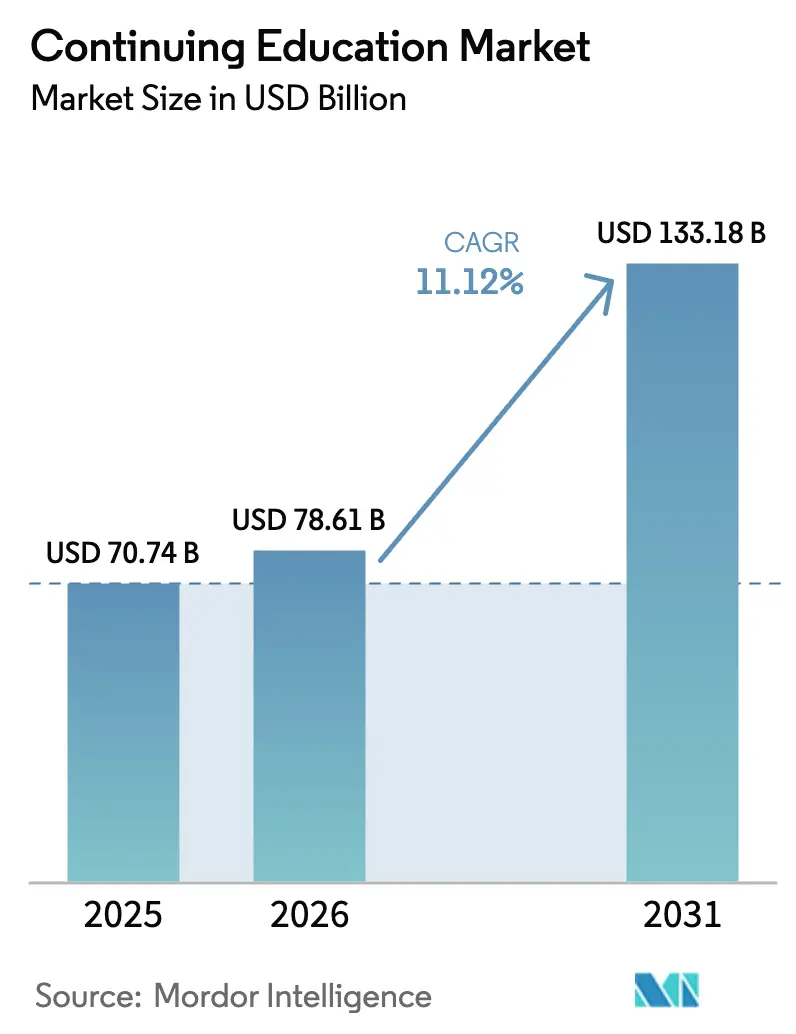

| Taille du Marché (2026) | 78.61 Milliards de dollars |

| Taille du Marché (2031) | 133.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

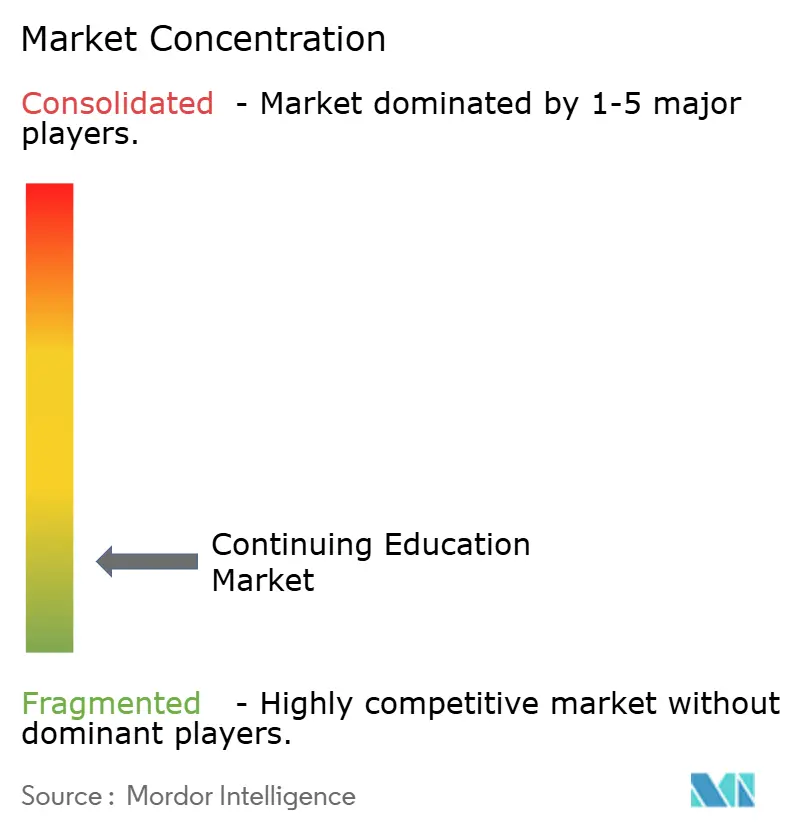

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la formation continue par Mordor Intelligence

La taille du marché de la formation continue devrait passer de 70,74 milliards USD en 2025 à 78,61 milliards USD en 2026 et devrait atteindre 133,18 milliards USD d'ici 2031, à un CAGR de 11,12 % sur la période 2026-2031. La forte demande des employeurs en compétences vérifiables et opérationnelles, la numérisation rapide de la prestation de cours et l'acceptation croissante des micro-certifications alimentent cette expansion.[1]OCDE, "Tendances qui façonnent l'éducation 2025," oecd.orgLes employeurs associent désormais des avantages salariaux et des promotions mesurables à la reconversion professionnelle, ce qui accroît à la fois la propension à s'inscrire et la volonté de payer adpresearch.com. Les plateformes technologiques captent de larges cohortes d'apprenants grâce à la personnalisation basée sur les données, en proposant des tarifs inférieurs à ceux des établissements physiques et en réduisant le délai d'acquisition des compétences. Les programmes d'investissement public en Amérique du Nord, en Europe et en Asie-Pacifique injectent de nouveaux capitaux dans le développement de contenus et les infrastructures de prestation régionale, catalysant davantage la trajectoire du marché de la formation continue.[2]Département du Commerce des États-Unis, "Financement du Good Jobs Challenge," commerce.gov

Principaux enseignements du rapport

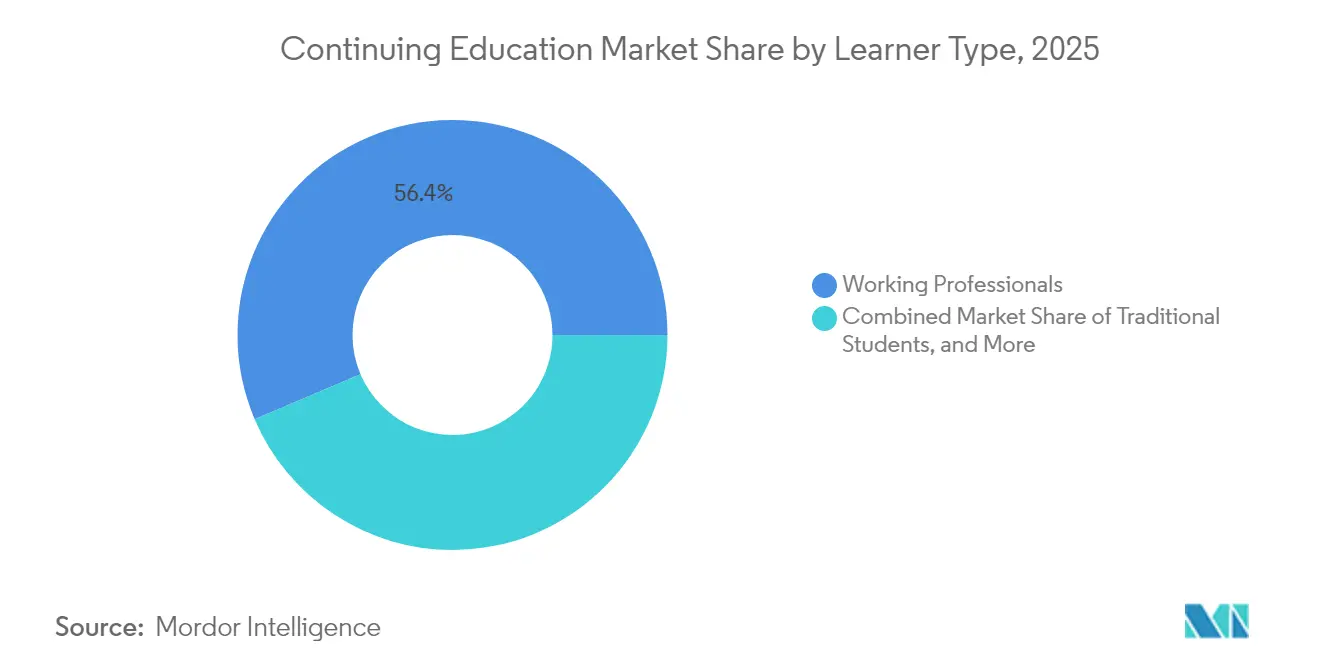

- Par type d'apprenant, les professionnels en activité détenaient 56,40 % de la part de marché de la formation continue en 2025 ; ils progressent à un CAGR de 12,22 % jusqu'en 2031.

- Par domaine professionnel, l'informatique et l'ingénierie devrait afficher le CAGR le plus rapide à 11,58 %, tandis que la santé et les sciences de la vie conservaient 27,60 % de la part de revenus en 2025.

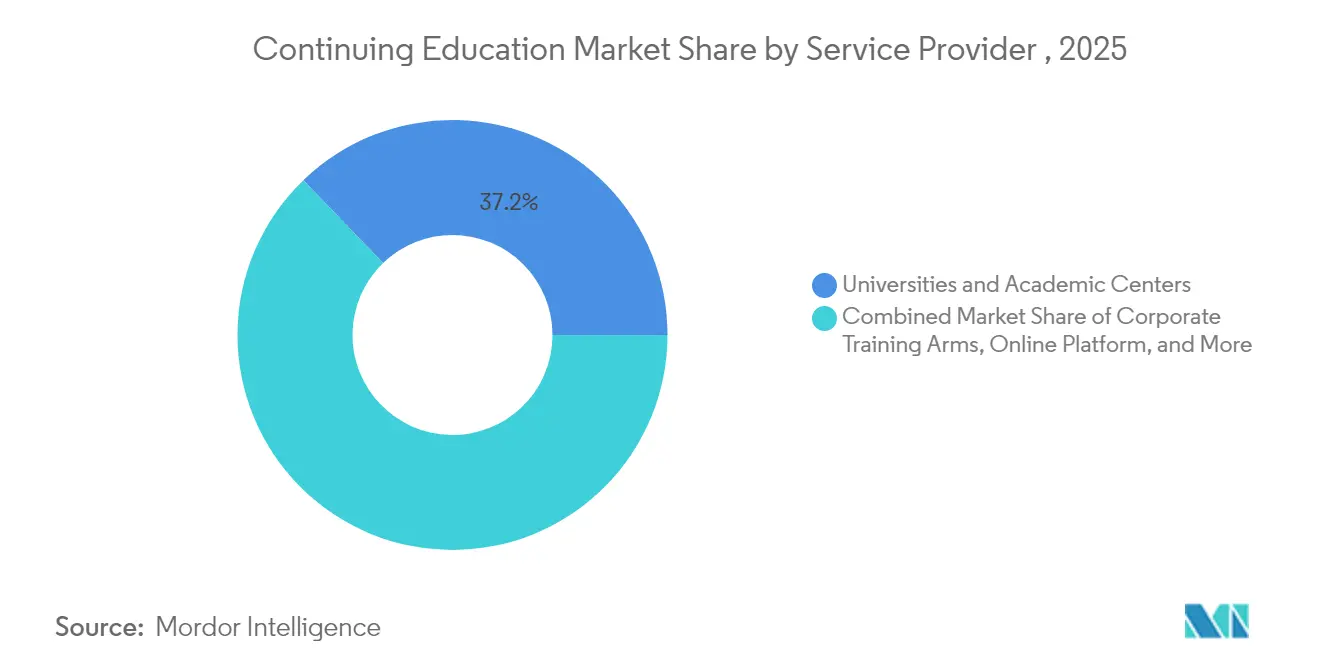

- Par prestataire de services, les universités et centres académiques contrôlaient 37,20 % de la taille du marché de la formation continue en 2025, mais les plateformes en ligne dédiées s'accélèrent à un CAGR de 12,31 %.

- Par mode de prestation, les formats en ligne asynchrones ont capté 45,30 % de la taille du marché de la formation continue en 2025 ; les formats en ligne synchrones devraient progresser à un CAGR de 11,33 %.

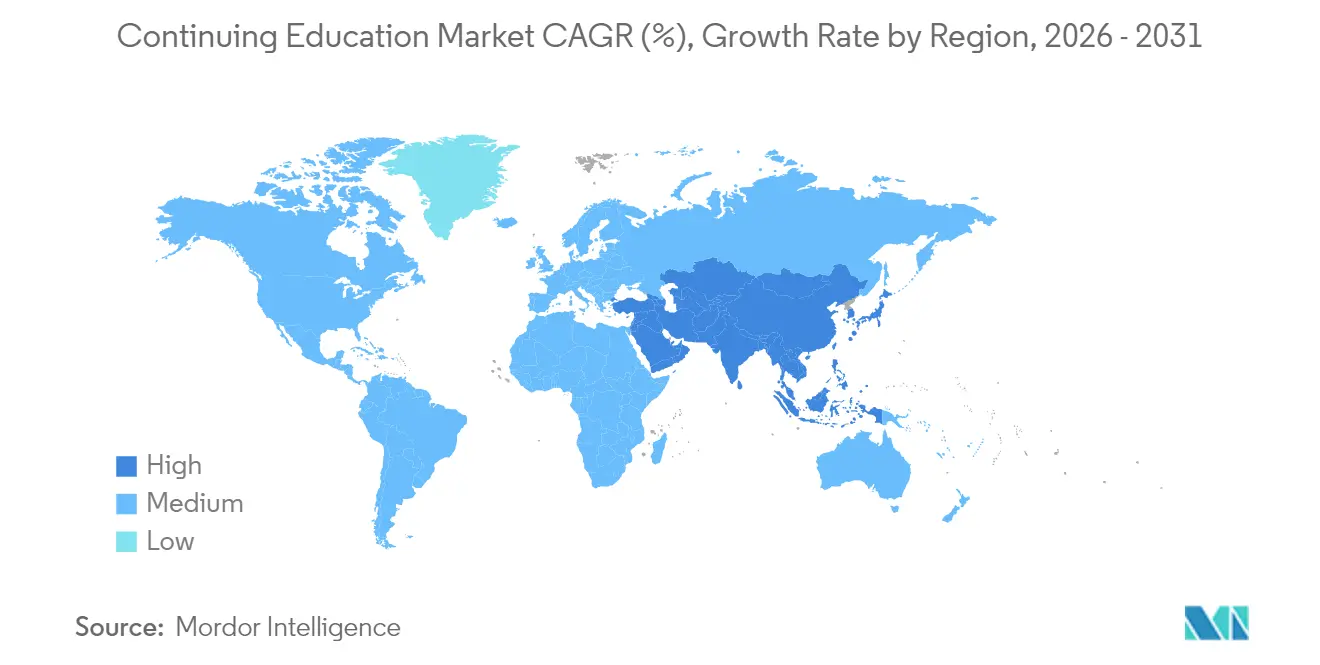

- Par région, l'Amérique du Nord représentait 33,60 % de la part de marché de la formation continue en 2025, tandis que l'Asie-Pacifique est positionnée pour un CAGR de 12,05 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la formation continue

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande de montée en compétences pilotée par les employeurs | +3.5% | Amérique du Nord, Europe, multinationales mondiales | Moyen terme (2-4 ans) |

| Unités de formation continue (UFC) obligatoires pour les licences et la conformité | +2.8% | Amérique du Nord, Europe, APAC développée | Long terme (≥ 4 ans) |

| Efficacité des coûts de l'apprentissage axé sur le numérique | +2.1% | Mondial | Court terme (≤ 2 ans) |

| Financement public pour la reconversion professionnelle | +1.4% | Amérique du Nord, Europe, APAC | Moyen terme (2-4 ans) |

| Cumul de micro-certifications pour les visas H-1B | +0.8% | Amérique du Nord, flux mondiaux de talents | Moyen terme (2-4 ans) |

| Taxonomies de compétences alignées sur les normes ISO | +0.6% | Pôles mondiaux de fabrication | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte demande de montée en compétences pilotée par les employeurs

Les entreprises réorientent leurs budgets de l'embauche vers la formation, car l'automatisation pilotée par l'IA réinitialise continuellement les compétences requises. Les organisations déclarant des programmes complets réalisent des revenus par employé supérieurs de 218 %, et 92 % du personnel affirme que la formation renforce l'engagement.[3]Devlin Peck, "Statistiques sur la formation des employés 2025," devlinpeck.com Les plateformes d'apprentissage personnalisé élaborent des parcours modulaires qui réduisent le temps hors poste, et les équipes de gestion des talents traitent les données de certification comme une monnaie du marché du travail interne pour affecter le personnel à des postes de croissance.

UFC obligatoires pour les licences et la conformité

Les régulateurs de la santé, du droit et de l'ingénierie relèvent les seuils minimaux d'UFC. L'Association américaine d'orthophonie et d'audiologie impose 30 heures tous les trois ans, tandis que les professionnels de la santé comportementale en Californie ont besoin de 36 heures tous les deux ans, y compris du contenu sur la télésanté.[4]California BBS, "Formation continue," bbs.ca.govLes prestataires monétisent cette demande prévisible en proposant des abonnements groupés qui alignent les programmes sur les mises à jour réglementaires.

Financement public pour la reconversion professionnelle

Des programmes tels que le Good Jobs Challenge doté de 25 millions USD et l'initiative Upskill Texas dotée de 6 millions USD subventionnent des cours courts spécifiques à un domaine, augmentant les volumes d'inscription et réduisant le risque d'expansion des prestataires vers des zones géographiques mal desservies.[5]Commission de la main-d'œuvre du Texas, "Upskill Texas," twc.texas.gov

Taxonomies de compétences alignées sur les normes ISO adoptées par les équipementiers

Les fabricants codifient les exigences des postes dans des référentiels internationaux, créant des signaux clairs pour les développeurs de cours et rendant la portabilité transfrontalière des certifications réalisable.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Piratage croissant de contenus et fraude aux certifications | -1.8% | Marchés en développement, plateformes en ligne mondiales | Moyen terme (2-4 ans) |

| Forte sensibilité aux prix chez les apprenants adultes | -1.2% | Économies émergentes, segments sensibles aux prix | Court terme (≤ 2 ans) |

| Baisse du retour sur investissement des contrats OPM à partage de revenus | -0.7% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Fracture numérique dans les cohortes de cols bleus | -0.5% | Régions rurales, économies en développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Piratage croissant de contenus et fraude aux certifications

Akamai estime les pertes liées au piratage des médias à 52 milliards USD, les cours premium étant de plus en plus ciblés. Les prestataires répondent par des couches de vérification par blockchain et la gestion des droits numériques, mais la conformité augmente les coûts des plateformes.

Forte sensibilité aux prix chez les apprenants adultes

Le coût a empêché 40 % des apprenants potentiels de choisir leur programme de première préférence. Pour défendre les volumes, les fournisseurs expérimentent des accords de partage de revenus, le parrainage d'entreprises et des abonnements mensuels à faible coût.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par prestataire de services : l'accélération des plateformes défie le monde académique

Les plateformes en ligne dédiées progressent à un CAGR de 12,31 %, dépassant les universités et centres académiques qui détenaient collectivement 37,20 % de la part de marché de la formation continue en 2025. Des cycles d'itération de contenu agressifs permettent aux plateformes de lancer des micro-certifications adaptées au marché quelques semaines après l'émergence des compétences, tandis que la gouvernance académique retarde des mises à jour comparables. Cette agilité attire les employeurs à la recherche d'une montée en compétences à la demande et à grande échelle, soutenant l'expansion rapide du marché de la formation continue.

Les universités réagissent en concédant sous licence des moteurs d'apprentissage adaptatif et en intégrant des référentiels validés par les employeurs dans leurs programmes, protégeant leur capital de marque tout en modernisant leur format. Les coentreprises avec des fournisseurs technologiques réduisent les dépenses d'investissement et permettent la vente croisée de certificats cumulables qui s'articulent avec des crédits de diplôme, maintenant leur pertinence dans le débat sur la taille du marché de la formation continue.

Par mode de prestation : l'engagement synchrone renforce l'efficacité de l'apprentissage

Les formats en ligne asynchrones ont capté 45,30 % de la taille du marché de la formation continue en 2025 en raison de leur flexibilité et de leur faible coût d'opportunité. Cependant, les salles de classe virtuelles synchrones s'accélèrent à un CAGR de 11,33 %, car l'amélioration de la bande passante et les outils multimédias enrichis réduisent l'écart d'engagement. Les recherches montrent que les cohortes synchrones réduisent la charge cognitive et renforcent la présence sociale, essentielles pour les compétences comportementales et de leadership.

Les conceptions hybrides combinent le transfert de connaissances asynchrone avec la résolution de problèmes en direct, optimisant les coûts sans sacrifier l'interaction. La prestation en présentiel conserve une niche pour les compétences pratiques, mais fait face à une érosion de sa part de marché à mesure que les simulations en réalité virtuelle et réalité augmentée reproduisent la pratique sur le terrain.

Par type d'apprenant : les professionnels en activité ancrent les sources de revenus

Les professionnels en activité représentaient 56,40 % de la part de marché de la formation continue en 2025 et progresseront le plus rapidement à 12,22 % jusqu'en 2031, car l'automatisation menace la sécurité de l'emploi en milieu de carrière. L'aide aux frais de scolarité financée par l'employeur et les portefeuilles d'apprentissage convertissent la demande latente en inscriptions payantes. Les étudiants traditionnels s'inscrivent de plus en plus à des certificats courts pour compléter leurs diplômes, tandis que les apprenants tout au long de la vie représentent un flux régulier mais plus modeste qui stabilise les marges durant les cycles économiques.

Les développeurs de cours segmentent les professionnels en activité par stade de carrière — débutant, intermédiaire, senior — pour calibrer les arguments de retour sur investissement. Les employeurs observent une rétention supérieure de 76 % lorsque des parcours d'apprentissage structurés existent, renforçant les achats au niveau de l'entreprise des offres du marché de la formation continue.

Par domaine professionnel : dominance de la santé, vélocité de l'informatique

La santé et les sciences de la vie représentaient 27,60 % des revenus en 2025, soutenues par les obligations de licences et l'innovation clinique constante. Le segment bénéficie de laboratoires de simulation et de scénarios cliniques en réalité virtuelle qui réduisent les coûts de formation pratique, élargissant la portée mondiale. L'informatique et l'ingénierie, projetées à un CAGR de 11,58 %, capitalisent sur les lacunes en compétences en cybersécurité et en IA qui contraignent les feuilles de route de transformation numérique. Les programmes de finance et comptabilité absorbent les changements réglementaires, tandis que le droit et la conformité suivent la prolifération des réglementations ESG et de confidentialité.

Le sous-secteur de l'éducation en santé seul pourrait atteindre 36,8 milliards USD d'ici 2031, créant des opportunités d'adjacence pour des partenariats inter-domaines. Les prestataires regroupent le contenu en piles de certifications qui satisfont à la fois le renouvellement des conseils médicaux et les rôles adjacents en santé numérique, augmentant la valeur du panier et la valeur vie de l'apprenant.

Analyse géographique

L'Amérique du Nord représentait 33,60 % de la part de marché de la formation continue en 2025. Des statuts stricts de licences professionnelles et l'adoption par les entreprises de modèles de rémunération basés sur les compétences stimulent des dépenses supérieures à la moyenne. Des programmes fédéraux, tels que les subventions H-1B One Workforce de 145 millions USD, subventionnent la formation de haut niveau et valident les micro-certifications pour les voies d'immigration, signalant un soutien politique à long terme. Les employeurs suppriment simultanément les prérequis de diplôme dans 19 % des offres d'emploi, élargissant le total des inscriptions adressables.

L'Asie-Pacifique est la région à la croissance la plus rapide, prévue à un CAGR de 12,05 %. Les missions de formation parrainées par les gouvernements, les importantes démographies jeunes et la prolifération d'Internet mobile soutiennent la demande. Le cadre national de formation de l'Inde et les politiques de modernisation industrielle de la Chine financent des académies sectorielles, tandis qu'un CAGR de 34,2 % pour les systèmes de gestion de l'apprentissage signale une construction rapide d'infrastructures. Les prestataires localisent le contenu et les prix, souvent via des modèles freemium qui se convertissent en certifications payantes.

L'Europe maintient une demande résiliente grâce à des directives formelles d'apprentissage tout au long de la vie et à des cadres de certification transfrontaliers. La reconnaissance des acquis facilite la mobilité de la main-d'œuvre entre États, élevant la valeur perçue des micro-certifications portables. Le Moyen-Orient et l'Afrique s'appuient sur les programmes du marché de la formation continue pour des objectifs de diversification économique, en se concentrant sur les compétences numériques et en énergies renouvelables. La courbe d'adoption en Amérique du Sud est modérée par l'instabilité monétaire, mais l'expansion stable du haut débit soutient des inscriptions en ligne régulières.

Paysage concurrentiel

Le marché de la formation continue est structurellement fragmenté en trois groupes stratégiques : les universités accréditées, les plateformes axées sur la technologie et les académies d'entreprise. Les universités monétisent la confiance et l'alignement réglementaire ; les plateformes monétisent la rapidité de mise sur le marché et l'analyse de données ; les académies d'entreprise monétisent la spécificité du domaine. L'activité de fusions-acquisitions s'est accélérée, les acteurs établis rachetant des startups de simulation en réalité virtuelle ou de programmes d'études basés sur l'IA pour combler les lacunes de capacités. Les partenariats stratégiques dominent, Pearson collaborant avec Mindstone pour intégrer des cours d'IA générative, augmentant les ventes de 5 % et signalant une hybridisation contenu-technologie.

Les concurrents à grande échelle se différencient par l'analyse des résultats des apprenants. Les moteurs d'IA prédisent les adjacences de compétences, recommandent les prochains modules les plus pertinents et sécurisent les réservations répétées. Les barrières à l'entrée comprennent les obstacles à l'accréditation, les cycles d'approbation des employeurs et les dépenses en capital technologique des plateformes. Des espaces blancs subsistent dans les domaines où la réglementation est en retard sur l'innovation des compétences, notamment l'ingénierie de l'hydrogène vert et la cryptographie résistante aux ordinateurs quantiques.

Le leadership futur appartiendra aux entreprises qui unifieront un contenu de référence, une prestation immersive et une certification validée en parcours d'apprentissage fluides. L'actualisation continue des cartographies de compétences alignées sur les taxonomies ISO sera essentielle pour défendre le positionnement dans le marché dynamique de la formation continue.

Leaders du secteur de la formation continue

Coursera Inc.

LinkedIn Learning (Microsoft)

Udemy Inc.

Pearson plc (incl. edX)

Skillsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Coursera a élargi son portefeuille de santé avec 15 certificats spécialisés, poursuivant une croissance par adjacence de domaine et renforçant son ancrage dans la santé d'entreprise.

- Mars 2025 : LinkedIn Learning a déployé un moteur d'identification des lacunes en compétences basé sur l'IA qui recommande des parcours d'apprentissage personnalisés, visant à accroître la fidélisation à la plateforme et le renouvellement des contrats d'entreprise.

- Février 2025 : Pearson a acquis une plateforme d'éducation en réalité virtuelle pour 150 millions USD, accélérant les capacités d'apprentissage immersif dans les disciplines cliniques et d'ingénierie.

- Décembre 2024 : Udemy s'est associé à cinq fabricants mondiaux pour aligner les cours techniques sur les taxonomies de compétences ISO, sécurisant des licences de sièges d'entreprise.

- Octobre 2024 : Skillsoft a lancé une plateforme de certifications cumulables pour capter la demande de micro-certifications et réduire le taux d'attrition des apprenants.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la formation continue comme l'ensemble des programmes d'apprentissage organisés et payants poursuivis après l'achèvement de la scolarité formelle, y compris les cours de renouvellement de licence, les certificats professionnels, les micro-certifications et les offres courtes d'extension universitaire dispensées sur campus ou en ligne. Les programmes visant l'alphabétisation de base ou le rattrapage du niveau primaire et secondaire sont exclus.

(Exclusion du périmètre : les cours de loisirs sans crédit ni certification sont hors du champ de cette étude.)

Aperçu de la segmentation

- Par prestataire de services

- Universités et centres académiques

- Divisions de formation d'entreprise (équipementiers, pharma, tech)

- Plateformes en ligne dédiées

- Associations professionnelles

- Cabinets de conseil et autres

- Par mode de prestation

- En ligne – Synchrone

- En ligne – Asynchrone

- Hybride / Mixte

- En présentiel

- Par type d'apprenant

- Étudiants traditionnels (18-24 ans)

- Professionnels en activité (25-54 ans)

- Apprenants seniors / tout au long de la vie (55 ans et plus)

- Par domaine professionnel

- Santé et sciences de la vie

- Informatique et ingénierie

- Finance et comptabilité

- Droit et conformité

- Éducation et enseignement

- Autres (marketing, logistique, etc.)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- APAC

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Reste de l'APAC

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des doyens d'extension universitaire, des directeurs de formation et développement d'entreprise, et des associations d'organismes de certification en Amérique du Nord, en Europe et en APAC. Les entretiens ont permis de clarifier les prix typiques des cours, les cycles de renouvellement et les taux d'abandon ; des enquêtes en ligne auprès de professionnels en activité ont validé la volonté de payer et l'élasticité régionale des inscriptions.

Recherche documentaire

Nous avons commencé par de larges balayages de données ouvertes provenant de l'Institut de statistique de l'UNESCO, de l'OCDE Regards sur l'éducation,

du Centre national américain des statistiques de l'éducation, de la Fondation européenne pour la formation et d'organisations professionnelles telles que le Conseil international pour l'enseignement ouvert et à distance. Les dépôts d'entreprises et les présentations aux investisseurs des principales plateformes ont été exploités via D&B Hoovers, tandis que les signaux d'inscription et de frais de scolarité ont été suivis dans les archives de presse Dow Jones Factiva. L'exploration de brevets sur Questel nous a aidés à repérer les technologies de prestation émergentes influençant les courbes de coûts. Ces sources sont illustratives ; elles n'épuisent pas la vaste base secondaire examinée.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les dépenses publiques, les budgets de formation des employeurs et les dépenses d'éducation des ménages en un pool de dépenses de formation continue, qui est ensuite réparti par mode de prestation et par région. Des vérifications ascendantes sélectives — agrégations de revenus de prestataires échantillonnés et instantanés du prix de vente moyen multiplié par les inscriptions — affinent les totaux. Les variables clés comprennent les frais de cours moyens, les heures d'UFC obligatoires par profession, le taux de pénétration en ligne, les dépenses de formation d'entreprise en pourcentage de la masse salariale et la croissance régionale des salaires. Les prévisions utilisent une régression multivariée combinée à une analyse de scénarios pour refléter les évolutions des réglementations sur les certifications et l'adoption numérique, avec un consensus d'experts guidant les fourchettes d'hypothèses. Les lacunes dans la granularité ascendante sont comblées par des ratios inscriptions/dépenses calibrés confirmés lors des entretiens.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport aux séries historiques et des audits de communiqués de presse récents ; les anomalies déclenchent des recontacts. Un réviseur senior valide avant publication. Les rapports sont actualisés annuellement, et les chocs réglementaires ou macroéconomiques importants entraînent des ajustements intermédiaires afin que les clients disposent de la vue la plus récente.

Pourquoi notre référence de la formation continue mérite confiance

Les estimations publiées divergent souvent car les entreprises diffèrent sur l'univers des cours, les agrégations géographiques et la cadence d'actualisation.

Nous ancrons notre référence sur des choix de périmètre transparents et des retours primaires en temps réel, ce qui maintient notre valeur 2025 équilibrée. Les principaux facteurs d'écart par rapport à d'autres études incluent leur omission des micro-certifications financées par les employeurs, des années de base plus anciennes et une exploration limitée de la dispersion des prix.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 70,74 milliards USD (2025) | ||

| 50,00 milliards USD (2023) | Cabinet de conseil mondial A | Catalogue de cours plus restreint et base vieille de deux ans, vérifications primaires minimales |

| 36,60 milliards USD (2023) | Observatoire sectoriel B | Exclut les micro-certifications d'entreprise, intègre des déflateurs de frais de scolarité dans l'enseignement supérieur |

| 66,91 milliards USD (2024) | Cabinet de conseil régional C | Chiffre d'un seul pays extrapolé de manière informelle pour suggérer une portée mondiale |

La comparaison montre que lorsque le périmètre, le calendrier et la rigueur des variables sont normalisés, le mélange rigoureux de Mordor Intelligence de points de données actualisés et de validation à double voie produit la référence la plus fiable pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la formation continue ?

Le marché de la formation continue est évalué à 78,61 milliards USD en 2026 et devrait atteindre 133,18 milliards USD d'ici 2031.

Quel segment d'apprenants génère le plus de revenus ?

Les professionnels en activité représentent 56,40 % de la part de marché de la formation continue en 2025 et demeurent le principal moteur de revenus.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un CAGR de 12,05 % entre 2026 et 2031, portée par de larges populations jeunes et des initiatives de formation financées par les gouvernements.

Quel mode de prestation se développe le plus rapidement ?

L'apprentissage en ligne synchrone est le mode à la croissance la plus rapide, progressant à un CAGR de 11,33 % à mesure que la technologie améliore la qualité de l'engagement en direct.

Comment les employeurs influencent-ils la demande du marché ?

Les employeurs financent de plus en plus la montée en compétences car une formation complète augmente les revenus par employé et la rétention, tandis que l'acceptation des micro-certifications pour les qualifications de visa élargit le vivier de talents.

Pourquoi les micro-certifications sont-elles importantes ?

Les micro-certifications offrent des qualifications ciblées et cumulables qui s'alignent étroitement sur les compétences spécifiques à un poste, offrant un retour sur investissement plus rapide pour les apprenants et des signaux de compétence plus clairs pour les employeurs.

Dernière mise à jour de la page le: