Marktgröße und Marktanteil im Hochschul-M-Learning-Markt

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

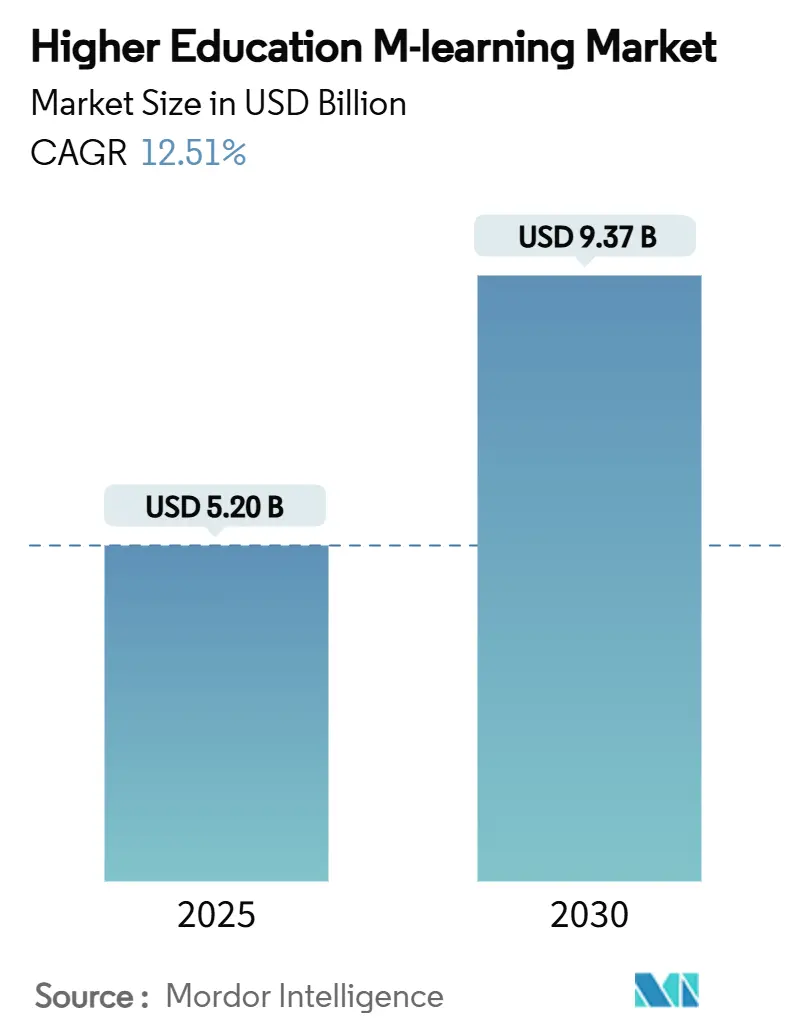

| Marktgröße (2025) | 5.20 Milliarden US-Dollar |

| Marktgröße (2030) | 9.37 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.51% CAGR |

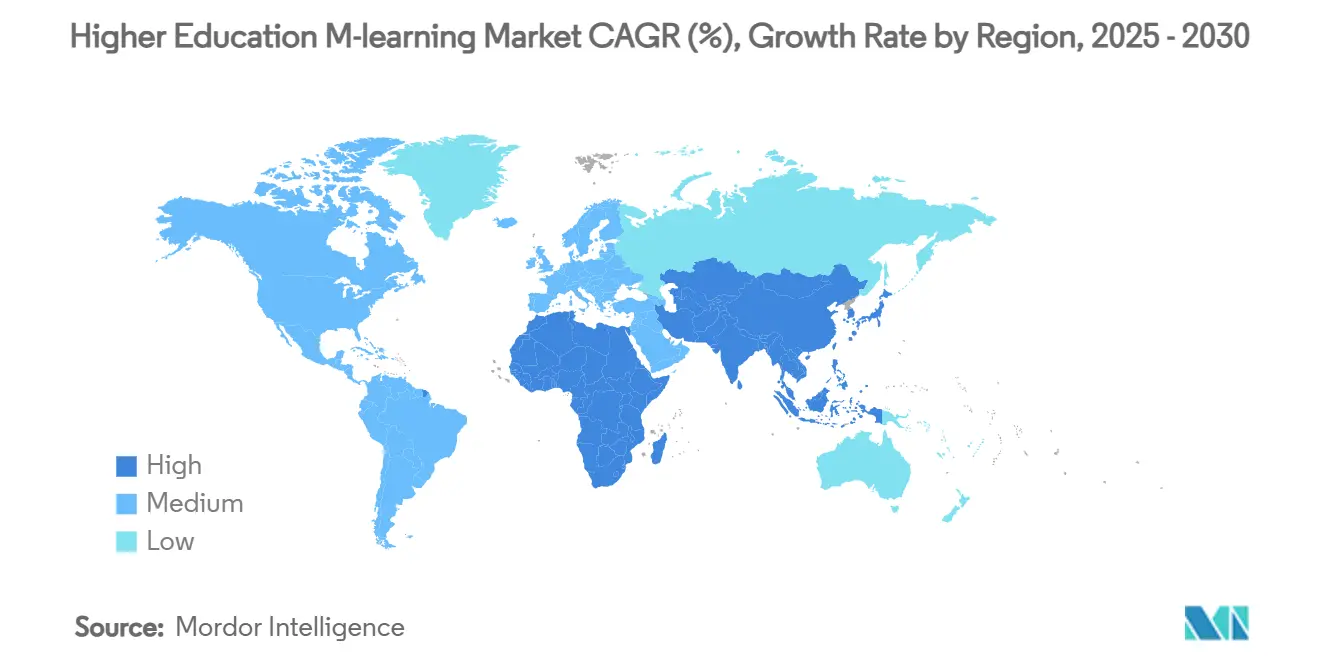

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

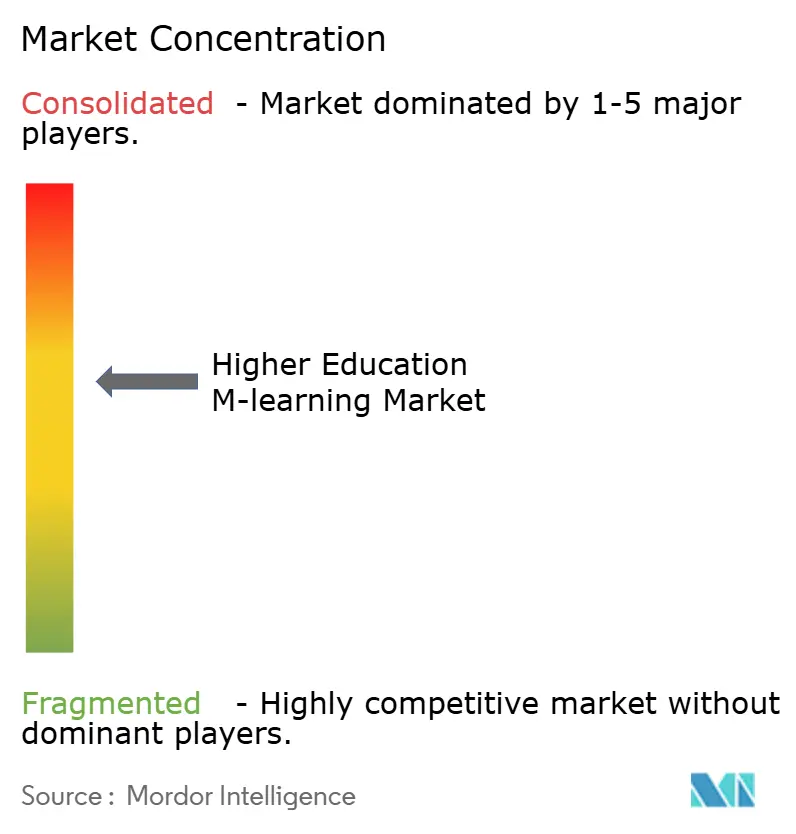

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hochschul-M-Learning-Marktanalyse von Mordor Intelligence

Marktanalyse

Die Marktgröße des Hochschul-M-Learning-Marktes beläuft sich im Jahr 2025 auf 5,2 Milliarden USD und wird bis 2030 voraussichtlich 9,37 Milliarden USD erreichen, was einer CAGR von 12,51 % entspricht. Die nahezu universelle Verbreitung von Smartphones, verbesserte Campus-Bandbreiten und die durch die Pandemie ausgelöste Verlagerung hin zu hybriden Studienmodellen treiben die institutionelle Nachfrage nach mobilorientierter Kursbereitstellung voran. Universitäten betrachten mobiles Lernen mittlerweile als strategische Kompetenz, die den Zugang für berufstätige Erwachsene, internationale Bewerber und Lernende in ländlichen Gebieten erweitert und gleichzeitig die Kosten für die Vor-Ort-Infrastruktur senkt. Plattformanbieter reagieren mit KI-gestütztem Authoring, Offline-Zugang und Micro-Credential-Gerüsten, die Inhalte in großem Maßstab personalisieren. Gleichzeitig fließen weiterhin Risikokapital und öffentliche Mittel in den EdTech-Bereich, was das Vertrauen signalisiert, dass die Akzeptanz im Hochschul-M-Learning-Markt auch angesichts zyklischen Budgetdrucks stabil bleiben wird.

Wichtigste Erkenntnisse des Berichts

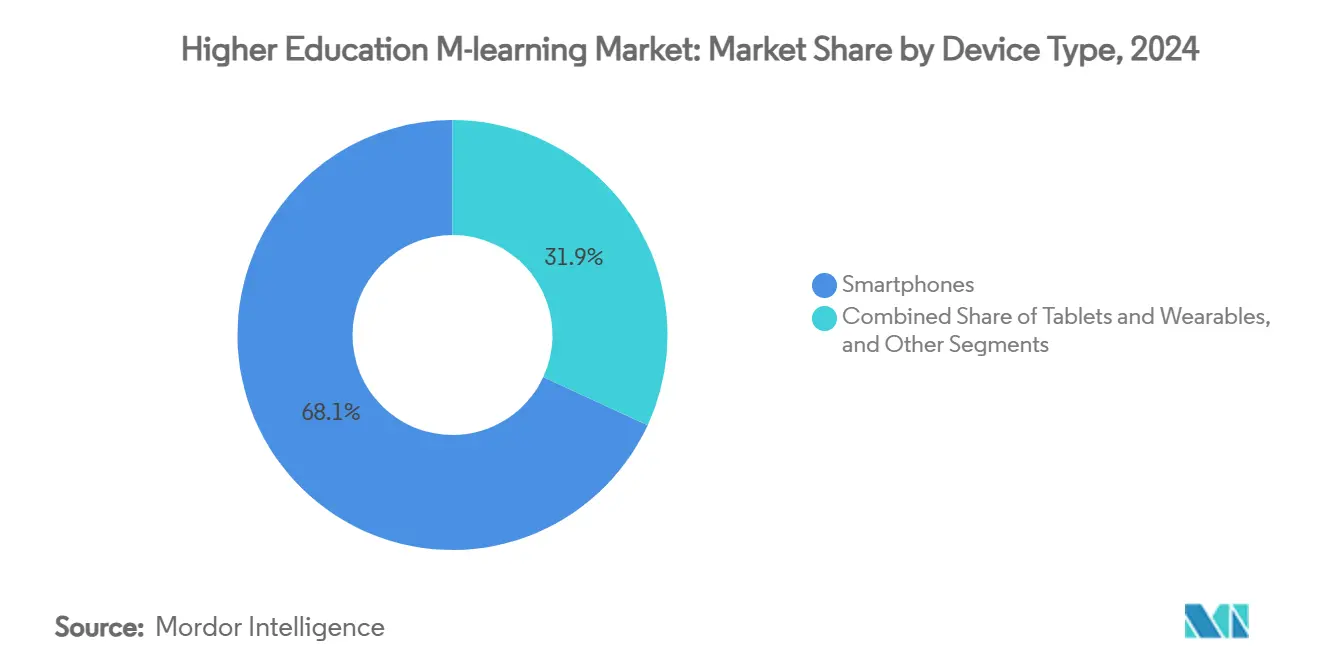

- Nach Gerätetyp führten Smartphones mit einem Marktanteil von 68,12 % im Hochschul-M-Learning-Markt im Jahr 2024, während dasselbe Segment bis 2030 mit einer CAGR von 13,62 % wächst.

- Nach Lernmodus entfielen asynchrone Selbstlernformate auf einen Anteil von 73,51 % an der Hochschul-M-Learning-Marktgröße im Jahr 2024, und synchrone virtuelle Klassenzimmer werden bis 2030 voraussichtlich mit einer CAGR von 14,52 % wachsen.

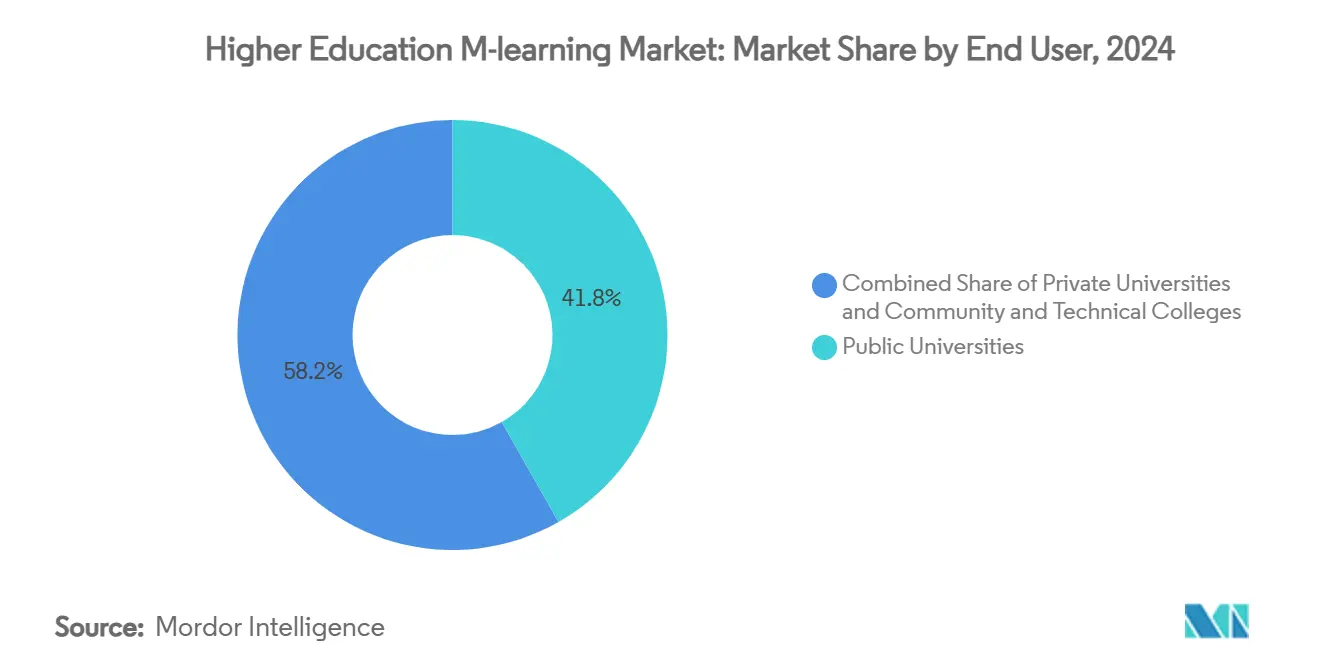

- Nach Endnutzer hielten öffentliche Universitäten im Jahr 2024 einen Umsatzanteil von 41,82 %; private Einrichtungen führen das Feld mit einer CAGR von 14,20 % bis 2030 an.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit 38,61 % des Hochschul-M-Learning-Marktes, während Asien-Pazifik bis 2030 die höchste CAGR von 15,10 % verzeichnen soll.

Globale Trends und Erkenntnisse im Hochschul-M-Learning-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende BYOD-Nutzung und Smartphone-Verbreitung | +2.10% | Global, am stärksten in Asien-Pazifik und Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach flexiblen, hybriden Studienmodellen | +2.80% | Nordamerika und Europa primär, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Staatliche Förderwellen für digitale Campusse | +1.90% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Lateinamerika und MEA | Mittelfristig (2–4 Jahre) |

| Boom bei beschäftigungsrelevanten Micro-Credentials | +2.30% | Global, frühe Akzeptanz in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| 5G-fähige AR/VR-Mobilinhalte auf Campussen | +1.40% | Nordamerika und EU, Pilotprogramme in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Bündelung von Lehrbuch-Apps durch Verlage | +1.20% | Global, konzentriert auf englischsprachige Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende BYOD-Nutzung und Smartphone-Verbreitung

Der Besitz mobiler Geräte unter Studierenden ist nahezu universell, und die Richtlinien zur Nutzung eigener Geräte auf dem Campus wandeln diese Allgegenwärtigkeit in eine ständig verfügbare Lernkapazität um. Im Jahr 2024 gaben 98 % der Studierenden an, Laptops für Kursarbeiten zu nutzen, doch 48 % bevorzugen bereits Smartphones für schnelle LMS-Überprüfungen. Das Smart-Campus-Projekt der University of Kentucky veranschaulicht greifbare Ergebnisse: Die Bereitstellung von iPads ging mit einer Abschlussquote von 70 % und 60 % niedrigeren IT-Ausgaben einher. Gerätehersteller integrieren Bildungsfunktionen wie automatische Mitschriften und Gleichungslösung direkt in Betriebssysteme und verankern Smartphones damit weiter als primäre Lernwerkzeuge. Da die Generation Alpha ins Studium eintritt, wird fast ein Drittel auf Mobiltelefone als einziges vernetztes Gerät angewiesen sein, was dem Hochschul-M-Learning-Markt eine wachsende Basis digital versierter Lernender verschafft. Einrichtungen, die ihre Angebote nicht für Handheld-Erlebnisse optimieren, riskieren Desengagement und schlechtere Kursabschlussquoten, was den starken kurzfristigen Einfluss dieses Treibers verstärkt.

Nachfrage nach flexiblen, hybriden Studienmodellen

COVID-19 hat Fernunterricht normalisiert, und Alumni-Umfragen zeigen, dass diese Erwartungen fortbestehen. Der EDUCAUSE Trend Watch 2024 listet die Verbesserung des hybriden Lernens als oberste institutionelle Priorität auf [1]EDUCAUSE, "2024 Higher Education Trend Watch," educause.edu. Modelle wie das HyFlex-Programm der Our Lady of Fatima University bieten gleichzeitig Präsenz-, synchrone Online- und asynchrone mobile Optionen und erzielen dabei 30 % bessere Lernergebnisse und eine 25 % höhere Studentenzufriedenheit. Berufstätige Erwachsene und internationale Studierende schätzen die Möglichkeit, wöchentlich zwischen den Formaten zu wechseln, ohne akademische Nachteile zu erleiden – eine Fähigkeit, die am besten von mobiloptimierten Plattformen gehandhabt wird. Kompetenzbasierte Lehrpläne erfordern zudem granulare Bewertungsrückmeldungen, die Lernende unterwegs einsehen können. Infolgedessen ist der Hochschul-M-Learning-Markt eng mit der übergeordneten Strategie der Universitäten verknüpft, Studienwege zu diversifizieren und die lebenslange Alumni-Bindung auszubauen.

Staatliche Förderwellen für digitale Campusse

Staatliche Konjunkturprogramme sind zu einem starken Beschleuniger geworden, insbesondere in Asien-Pazifik. Singapurs EdTech-Masterplan 2030 sieht mehrjährige Zuschüsse für Pilotprojekte mit mobilen Inhalten und die Weiterbildung von Lehrkräften vor [2]Bildungsministerium Singapur, "EdTech-Masterplan 2030," moe.gov.sg. Südkorea stellte 70 Millionen USD bereit, um KI-fähige digitale Lehrbücher in 6.000 Schulen einzuführen und so die Vertrautheit der Lernenden vor dem Hochschuleintritt zu fördern. Die Philippinen leiten Satellitenbandbreite und Gerätegutscheine in unterversorgte Provinzen, um künftige Einschreibungstrichter für mobilorientierte Universitäten zu glätten. Diese staatlichen Programme schreiben häufig offene Architekturstandards vor, was Anbietern zugute kommt, die sich in nationale Identitäts-, Zahlungs- und Analysesysteme integrieren können. Förderrunden treiben auch Beschaffungszyklen an, die sich alle drei bis fünf Jahre erneuern und den Vertragsfluss im Hochschul-M-Learning-Markt mittelfristig aufrechterhalten.

Boom bei beschäftigungsrelevanten Micro-Credentials

Umfragen zeigen, dass 90 % der Arbeitgeber Micro-Credentials bei der Bewerberauswahl anerkennen, und ein ähnlicher Anteil der Studierenden glaubt, dass diese Qualifikationen die Berufsaussichten verbessern. Mehr als die Hälfte der Universitäten vergibt bereits akademische Credits für Kurzformzertifikate, wobei 82 % innerhalb von fünf Jahren Erweiterungen planen. Mobile Apps eignen sich hervorragend für die Bereitstellung modularer Lektionen während des Pendelns oder in Schichtpausen und passen perfekt zur Micro-Learning-Pädagogik. Coursera fügte 2025 450 generative KI-Mikrokurse hinzu und überschritt 162 Millionen registrierte Lernende, von denen viele hauptsächlich über Smartphones interagieren. Stapelbare Qualifikationswege fördern die kontinuierliche Plattformbindung und verlängern den Customer Lifetime Value im Hochschul-M-Learning-Markt. Da die Volatilität des Arbeitsmarktes die Nachfrage nach schneller Weiterqualifizierung erhöht, übt dieser Treiber einen langfristigen Aufwärtsimpuls auf die Akzeptanz aus.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitale Kluft und lückenhaftes Campus-WLAN | -1.80% | Global, am stärksten in ländlichen Gebieten und Entwicklungsländern | Kurzfristig (≤ 2 Jahre) |

| Widerstand des Lehrpersonals gegen Veränderungsmanagement | -1.30% | Global, besonders ausgeprägt in traditionellen Einrichtungen | Mittelfristig (2–4 Jahre) |

| Datenschutz- Rechtsstreitigkeiten bei Lernanalysen | -0.90% | Nordamerika und EU primär, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Richtlinienänderungen in App-Stores erhöhen die Kundenakquisitionskosten | -0.70% | Global, konzentriert auf iOS- und Google-Play-Ökosysteme | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Kluft und lückenhaftes Campus-WLAN

Viele Einrichtungen kämpfen noch immer mit unzureichender Bandbreite, insbesondere Satellitencampusse und ländliche Lehrkrankenhäuser. Die Kent State University sicherte sich USDA-Zuschüsse von über 585.000 USD, um zuverlässige Verbindungen für Pflegestudierende in ländlichen Gebieten auszubauen [3]GovTech, "Kent State Wins Grants for Distance Learning in Rural Areas," govtech.com. Hochschulen, die Minderheiten bedienen, erhielten 2024 gemeinsam mehr als 10 Millionen USD an staatlichen Konnektivitätszuschüssen, was das Ausmaß des Defizits unterstreicht. Die Cardiff University griff auf tragbare Router zurück, um medizinische Feldeinsätze im ländlichen Wales zu unterstützen. Die Erschwinglichkeit von Geräten verschärft das Problem; ein Drittel der künftigen Studierenden besitzt keine Laptops, was Smartphones zu ihrem einzigen Zugang zu Kursinhalten macht. Bis kostengünstiges 5G oder campusweite Mesh-Netzwerke diese Lücken schließen, wird sich der Hochschul-M-Learning-Markt ungleichmäßig entwickeln und die kurzfristige CAGR dämpfen.

Widerstand des Lehrpersonals gegen Veränderungsmanagement

Lehrende äußern Bedenken hinsichtlich akademischer Integrität, Bildschirmermüdung und des Zeitaufwands für die Neugestaltung von Lehrplänen für die Nutzung auf kleinen Bildschirmen. Die EDUCAUSE KI-Landschaftsstudie 2024 ergab, dass 78 % der Führungskräfte Integritätsrisiken im Zusammenhang mit generativer KI befürchten. Workshops am East Los Angeles College veranschaulichen den Widerstand, wobei Lehrende vor einer Überautomatisierung warnen, die kritisches Denken untergraben könnte [4]East Los Angeles College, "Navigating Faculty Resistance to AI in Education," elac.edu. Umfragen verknüpfen Technologieangst und Unsicherheitsvermeidung mit einer langsameren LMS-Akzeptanz, was darauf hindeutet, dass die Budgets für berufliche Weiterentwicklung parallel zu den Softwareausgaben steigen müssen. Wo Gewerkschaften Arbeitszeitschutzmaßnahmen aushandeln, verlängern sich die Einführungszeiträume weiter. Diese Hürden mögen den Hochschul-M-Learning-Markt nicht zum Entgleisen bringen, können jedoch die Erreichung vollständiger Auslastungsraten bei großen öffentlichen Systemen verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Smartphones treiben die Entwicklung des mobilen Lernens voran

Smartphones erfassten im Jahr 2024 einen Marktanteil von 68,12 % im Hochschul-M-Learning-Markt, und das Segment wird bis 2030 voraussichtlich eine CAGR von 13,62 % verzeichnen. Kontinuierliche Chipsatz-Fortschritte ermöglichen komplexe Simulationen und Augmented-Reality-Labore, die zuvor Desktops erforderten. Smartphone-Hersteller bündeln Stifteingabe, Multi-App-Splitscreens und drahtloses Casting mit niedriger Latenz – Funktionen, die die Aussichten für Natur- und Ingenieurwissenschaftsstudierende verbessern, die früher größere Bildschirme bevorzugten. Tablets bleiben für ausgedehntes Lesen und Grafikdesign-Studios relevant; die University of Kentucky meldet weiterhin eine 90-prozentige Tablet-Nutzungsrate im ersten Studienjahr. Wearables besetzen eine aufkommende Nische: Pflegestudierende an mehreren US-amerikanischen Hochschulen erproben Smartwatches für die Echtzeit-Protokollierung von Vitalzeichen während klinischer Runden, was auf ein künftiges Mikrosegment innerhalb der Hochschul-M-Learning-Branche hindeutet. Sicherheitschipsätze und biometrische Authentifizierung in Smartphones erleichtern auch die Einhaltung von Prüfungsaufsichtsnormen, ein Faktor, der die institutionelle Präferenz für Smartphones bei der Aktualisierung von Geräterichtlinien stärkt. Anbieter, die die native App-Leistung, das Offline-Caching und die Push-Benachrichtigungsfrequenz optimieren, sind gut positioniert, um Premium-Verträge zu gewinnen, da sich der Hochschul-M-Learning-Markt in Schwellenländern mit geringerer durchschnittlicher PC-Verbreitung vertieft.

Die 5G-Rollouts der zweiten Generation in Indien, Brasilien und Indonesien werden die Nutzung weiter in Richtung Smartphones verschieben, indem sie die Latenz für Live-Quiz und holografische Demonstrationen senken. Smartphone-Lebenszyklen verkürzen sich; Studierende wechseln alle 24–30 Monate das Gerät, was Entwicklern eine wachsende Funktionspalette bietet, ohne Legacy-Software zurückportieren zu müssen. Mobilfunkanbieter bündeln unterdessen Zero-Rating-Tarife, die Bildungsdatenverkehr ausnehmen und so die Datenkosten für Millionen von Nutzern effektiv subventionieren. Zusammen helfen diese Dynamiken dem Smartphone-Anteil an der Hochschul-M-Learning-Marktgröße, den Gesamtmarkt bis mindestens 2030 zu übertreffen. Tablet-Anbieter reagieren mit der Betonung stiftbasierter Notizen und digitaler Lehrbücher im Großformat, doch die Marktanteilsgewinne bleiben bescheiden, da Studierende die Einhand-Bedienung bevorzugen. Einrichtungen, die responsives Design für alle Inhaltstypen einsetzen, werden das Engagement unabhängig vom Formfaktor erfassen und das Gerätemix-Risiko mindern.

Nach Lernmodus: Asynchrones Lernen dominiert trotz synchronem Wachstum

Asynchrone Kurse machten im Jahr 2024 73,51 % des Hochschul-M-Learning-Marktes aus und unterstreichen den Reiz der Terminautonomie für Pendler und Teilzeitstudierende. Das Offline-Modul-Download in der Canvas-Mobile-App ermöglicht das Lernen während des Transits oder bei intermittierenden Konnektivitätsfenstern – eine entscheidende Funktion in bandbreitenbeschränkten Regionen. Videokompressionsalgorithmen halten nun die Klarheit bei Geschwindigkeiten unter 1 Mbit/s aufrecht und erweitern die Reichweite auf Studierende mit Prepaid-Datentarifen. Im Gegensatz dazu wachsen synchrone virtuelle Klassenzimmer, obwohl sie 2024 nur 26,49 % ausmachten, mit einer CAGR von 14,52 %, da 5G sich verbreitet und interaktive Abstimmungen sowie Gruppenräume die Dynamik von Hörsälen nachbilden. Lehrende berichten von höherer Anwesenheit und schnelleren Feedback-Zyklen bei der Nutzung von Echtzeit-Mobilsitzungen für Sprechstunden oder Abschlusspräsentationen.

Das höhere Engagement von Live-Sitzungen veranlasst einige Universitäten, beide Modi zu kombinieren, indem sie aufgezeichnete Vorlesungen vor kurzen synchronen Debatten veröffentlichen, die das Verständnis festigen. Anbieter, die Kalenderintegration, Push-Benachrichtigungen und automatische Zeitzonenkonvertierung integrieren, erleichtern die globale Kohortenkordination und fördern die Akzeptanz außerhalb der USA. Metaverse-Pilotprojekte an europäischen Universitäten ermöglichen es Architekturstudierenden, 3D-Modelle gemeinsam zu inspizieren, was auf eine Mixed-Reality-Ebene hindeutet, die synchronen Frameworks aufgesetzt werden könnte. Akkreditierungsstellen akzeptieren nun Kontaktstunden, die in virtuellen Räumen erworben wurden, und beseitigen damit eine Barriere, die zuvor den synchronen Anteil an der Hochschul-M-Learning-Marktgröße begrenzte. Über den Prognosehorizont hinaus wird Asynchrones dominant bleiben, doch schrittweise Anteilsverschiebungen hin zu hybriden Konfigurationen erscheinen unvermeidlich, insbesondere in postgradualen und Executive-Education-Programmen.

Nach Endnutzer: Private Universitäten beschleunigen die digitale Transformation

Öffentliche Universitäten repräsentierten im Jahr 2024 41,82 % des Umsatzes im Hochschul-M-Learning-Markt und nutzen ihre Größe und staatliche Zuschüsse, um Lernplattformen über Mehrcampus-Systeme hinweg zu standardisieren. Der landesweite Canvas-Rollout des Montana University System veranschaulicht die gebündelte Beschaffung, die Lizenzkosten senkt und die Kreditübertragung erleichtert. Dennoch wachsen private Universitäten mit einer CAGR von 14,20 % schneller, da schlankere Governance-Strukturen schnelle Experimente mit KI-Chat-Tutoren und adaptiven Bewertungen ermöglichen, die Kursarbeiten personalisieren. Die Our Lady of Fatima University erzielte nach der Einführung eines mobil zugänglichen HyFlex-Modells einen Sprung von 30 % bei den Studierendenergebnissen [INSTRUCTURE.COM], was den Agilitätsvorteil privater Einrichtungen signalisiert. Gemeinschafts- und Fachhochschulen nehmen eine taktische Position ein und nutzen mobile Micro-Credentials, um Lehrpläne an regionale Arbeitsmarktlücken anzupassen – beispielsweise kurze Schweißsimulationen, die über Smartphones an Auszubildende auf Baustellen geliefert werden.

Private Einrichtungen nutzen auch Markenhebelwirkungen; Stipendien, die mit Flagship-Apps gebündelt werden, steigern den wahrgenommenen Wert und ziehen internationale Einschreibungen an, ohne physische Zweigcampusse zu benötigen. Umgekehrt sehen sich öffentliche Universitäten mit zyklischen Haushaltsmitteln konfrontiert, die Erneuerungszyklen verlangsamen und sie manchmal in veralteten LMS-Versionen jenseits der Anbieter-End-of-Support-Daten festhalten. Unternehmenspartnerschaften entstehen, wobei Smartphone-Hersteller Geräte an Erstsemester an Hochschulen für Minderheiten spenden und damit Einschränkungen durch die digitale Kluft ausgleichen. Da öffentliche Ausschreibungen zunehmend mobile-first-Konformität vorschreiben, wird der Marktanteil öffentlicher Universitäten im Hochschul-M-Learning-Markt voraussichtlich stabil bleiben, doch die absoluten Ausgaben werden steigen, wenn ältere Verträge zu höheren Funktionsstufen erneuert werden. Private Universitäten werden weiterhin einen überproportionalen Anteil der inkrementellen Ausgaben erfassen und damit ein Wettrennen um Studierendenerfahrungsmetriken antreiben, die über App-Store-Bewertungen und Net Promoter Scores sichtbar sind.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Anteil von 38,61 % am Hochschul-M-Learning-Markt, dank nahezu universellen Campus-WLANs, großzügiger staatlicher Forschungsförderung und einem Ökosystem reifer Anbieter. Die 17,3 Millionen USD des US-amerikanischen Energieministeriums für Hochschulforschungspreise im Jahr 2025 unterstreichen die anhaltende fiskalische Unterstützung, die in Plattformlizenzen einfließt. Die California State University leitete 3 Millionen USD an 63 KI-Designprojekte für Lehrende weiter und erweiterte damit Inhalte, die auf mobilen Geräten konsumiert werden können. Kanadische Hochschulen priorisieren ebenfalls zweisprachige mobile Apps für inländische und internationale Kohorten und halten damit die regionalen Abonnementvolumina aufrecht. Akzeptanzhürden bestehen weiterhin, insbesondere Barrierefreiheitsklagen, die die Nachfrage nach Untertitelung, Screenreader-Kompatibilität und WCAG-konformen Farbpaletten antreiben.

Asien-Pazifik ist zwar heute noch kleiner, aber die am schnellsten wachsende Region mit einer CAGR von 15,10 % bis 2030 und wird Europa während des Prognosezeitraums wahrscheinlich überholen. Singapurs EdTech-Masterplan finanziert Sandbox-Pilotprojekte an Polytechniken, und die Regierung bietet Start-up-Kredite für lokale Entwickler an, die Datensouveränitätsregeln erfüllen. Südkoreas KI-Lehrbuchinitiative leitet Plattform-Telemetrie in nationale Analyse-Dashboards, die politische Anpassungen informieren, und demonstriert damit einen positiven Kreislauf für Anbieter, die bereit sind, sich an standardisierten APIs auszurichten. In Indien befürwortet die Nationale Bildungspolitik Kreditbanken und mobile Micro-Credentials, während die 5G-Tarife 2025 um 20 % gesunken sind und den ländlichen Konsum ankurbeln. Chinas Weltklasse-Universitäten investieren in proprietäre Super-Apps, die MOOCs, Zahlungen und Anwesenheits-QR-Codes integrieren, doch der Zugang ausländischer Anbieter bleibt durch das Cybersicherheitsgesetz eingeschränkt, was die Wettbewerbsdynamik im Hochschul-M-Learning-Markt beeinflusst.

Europa zeigt ein stetiges, innovationsgetriebenes Wachstum. Die EU-finanzierte OpenEU-Allianz verbindet zehn Fernlernuniversitäten zu einem digitalen Campus und schafft eine potenzielle adressierbare Kohorte von 368.000 Studierenden für mobile Plattformanbieter. Das EUonAIR-Projekt mit einem Volumen von 14,4 Millionen EUR, geleitet von der Kozminski University, sieht KI-gesteuerte Personalisierungsmaschinen vor, die für eine breitere Sektornutzung als Open Source bereitgestellt werden. Metaverse-Klassenzimmer-Pilotprojekte im Vereinigten Königreich und in Spanien, unterstützt von Meta, halten Europa an der Spitze der immersiven mobilen Pädagogik. Die regulatorische Harmonisierung im Rahmen des Aktionsplans für digitale Bildung fördert die grenzüberschreitende Anerkennung von Qualifikationen, stimuliert paneuropäische Einschreibungen und reduziert den Lokalisierungsaufwand für Anbieter. Insgesamt tragen diese Initiativen zu einem hochwertigen, wenn auch moderat wachsenden Beitrag zur Hochschul-M-Learning-Marktgröße bei.

Wettbewerbslandschaft

Der Hochschul-M-Learning-Markt ist mäßig fragmentiert, wobei die fünf größten Anbieter im Jahr 2024 schätzungsweise ein Drittel des globalen Umsatzes auf sich vereinen. Instructure skaliert Canvas weiterhin durch KI-Integrationen; seine Partnerschaft mit OpenAI vom Juli 2025 bettet Workflows mit großen Sprachmodellen ein, die es Lehrenden ermöglichen, formative Bewertungen innerhalb des LMS zu generieren. D2L's Brightspace meldete für das Geschäftsjahr 2025 einen Umsatz von 205,3 Millionen USD, angetrieben durch die Einführung der Creator+-Authoring-Suite und der Lumi-Dashboards für prädiktives Engagement. Coursera erweiterte seinen mobilen Fußabdruck auf 162 Millionen Lernende, kombinierte Universitätsabschlüsse und Unternehmenszertifikate in einer einzigen App und verzeichnete im ersten Quartal 2025 einen Umsatz von 179 Millionen USD. Die Umstrukturierung von 2U nach Chapter 11 schafft Unsicherheit für seine 260 Universitätspartner, positioniert aber auch Erwerber zur Konsolidierung von Programmmanagementfunktionen.

Technologiekonzerne verschärfen den Wettbewerb. Apples iOS 18 integriert KI-Schreibassistenten, die Aufgaben direkt in LMS-Notenbücher exportieren, was Einrichtungen dazu verleitet, auf Apple-verwaltete Geräte zu standardisieren. Googles LearnLM unterstützt die adaptiven Hinweise von Classroom und verankert die Nutzerbindung im K-12-Bereich, die sich in die Hochschulbildung ausweiten wird. Hardwareunternehmen wie Huawei bündeln Cloud-LMS-Lizenzen mit robusten Tablets in Schwellenmärkten und beschleunigen so den Markteintritt. Nischenanbieter differenzieren sich durch fachspezifische Tiefe: Top Hat zielt auf aktive Lernhörsäle ab, während Panopto Video-Geistiges Eigentum mit DRM sichert, das für Leichensaalaufzeichnungen an Medizinschulen geeignet ist. Auf der Inhaltsseite erweitern Pearson und McGraw-Hill Lehrbuch-App-Bündel, die Echtzeit-Analysen in Lehrenden-Dashboards integrieren, obwohl die Preismodelle der Verlage auf Widerstand von Studierendenvertretungsgruppen stoßen.

Strategische Allianzen florieren. Im April 2025 startete D2L einen Unternehmensbereich für betriebliches Lernen, der universitäre Kurzkurse für Arbeitgeber-Weiterbildungsbudgets querlistet. Canvas kooperiert mit Telekommunikationsunternehmen in Afrika, um den Datenverkehr zu nulltarifieren, was die Bedeutung von Vertriebsverbindungen in bandbreitenbeschränkten Regionen verdeutlicht. Investitionsrunden priorisieren KI- und Datenschutzzertifizierungen; SOC-2-Konformität ist zur Grundvoraussetzung für die Anbietervorauswahl geworden. Fusionen und Übernahmen werden im Umfeld kleinerer VR-Tool-Anbieter diskutiert, die Lücken bei Erfahrungslaboren in LMS-Katalogen schließen könnten. Angesichts des für KI-gesteuerte Personalisierung und globale Markteinführungsteams erforderlichen Kapitals werden viele Frühphasenakteure innerhalb von drei Jahren wahrscheinlich eine Übernahme anstreben und den Hochschul-M-Learning-Markt um funktionsreiche Ökosysteme konsolidieren.

Marktführer in der Hochschul-M-Learning-Branche

Instructure (Canvas)

Anthology (Blackboard)

D2L Brightspace

Moodle HQ / Open LMS

Coursera

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Instructure und OpenAI gaben eine globale Partnerschaft bekannt, um KI-Lernerfahrungen in Canvas LMS einzubetten und personalisiertes konversationelles Tutoring sowie automatisch generierte Bewertungsrubriken zu ermöglichen.

- April 2025: D2L Inc. meldete einen Umsatz von 53,3 Millionen USD im vierten Quartal, was den Jahresumsatz auf 205,3 Millionen USD steigerte und Brightspace auf 1.430 Einrichtungen weltweit ausweitete.

- März 2025: D2L stellte D2L for Business vor, eine KI-gesteuerte Suite für das Lernen in der Belegschaft, die Qualifikationslücken kartiert und mobile Mikrokurse für Mitarbeitende kuratiert.

- Januar 2025: Die Europäische Kommission startete die OpenEU-Allianz, um die erste paneuropäische offene Universität zu gründen, die 368.000 Studierende über mobilzentrierte Bereitstellung bedient.

Berichtsumfang des globalen Hochschul-M-Learning-Marktes

| Smartphones |

| Tablets |

| Wearables und Sonstiges |

| Asynchrones Selbstlernen |

| Synchrones virtuelles Klassenzimmer |

| Öffentliche Universitäten |

| Private Universitäten |

| Gemeinschafts- und Fachhochschulen |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX | |

| NORDICS | |

| Rest von Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Gerätetyp | Smartphones | |

| Tablets | ||

| Wearables und Sonstiges | ||

| Nach Lernmodus | Asynchrones Selbstlernen | |

| Synchrones virtuelles Klassenzimmer | ||

| Nach Endnutzer | Öffentliche Universitäten | |

| Private Universitäten | ||

| Gemeinschafts- und Fachhochschulen | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX | ||

| NORDICS | ||

| Rest von Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welches Umsatzniveau wird für Hochschul-M-Learning-Plattformen bis 2030 prognostiziert?

Der aggregierte Anbieterumsatz wird bis 2030 voraussichtlich 9,37 Milliarden USD erreichen, gegenüber 5,2 Milliarden USD im Jahr 2025.

Welche Gerätekategorie wächst im Hochschul-M-Learning-Bereich am schnellsten?

Smartphones wachsen mit einer CAGR von 13,62 % aufgrund nahezu universeller Verbreitung und wachsender 5G-Abdeckung.

Wie schnell wächst Asien-Pazifik im Vergleich zu anderen Regionen?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 15,10 %, die sowohl Nordamerika als auch Europa übertrifft.

Warum setzen private Universitäten mobiles Lernen schneller ein?

Schlanke Governance-Strukturen ermöglichen es privaten Einrichtungen, KI-, HyFlex- und Micro-Credential-Funktionen schnell zu implementieren, was eine CAGR von 14,20 % bei den Ausgaben für mobiles Lernen antreibt.

Welcher Lernmodus dominiert derzeit die Nutzungsmuster?

Asynchrone Selbstlernkurse halten mit einem Anteil von 73,51 % die Mehrheit, obwohl synchrone Klassenzimmer mit besserer Echtzeit-Konnektivität an Fahrt gewinnen.

Seite zuletzt aktualisiert am: