Taille et part du marché des systèmes de gestion de l'apprentissage (LMS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 30.51 Milliards de dollars |

| Taille du Marché (2031) | 54.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de gestion de l'apprentissage (LMS) par Mordor Intelligence

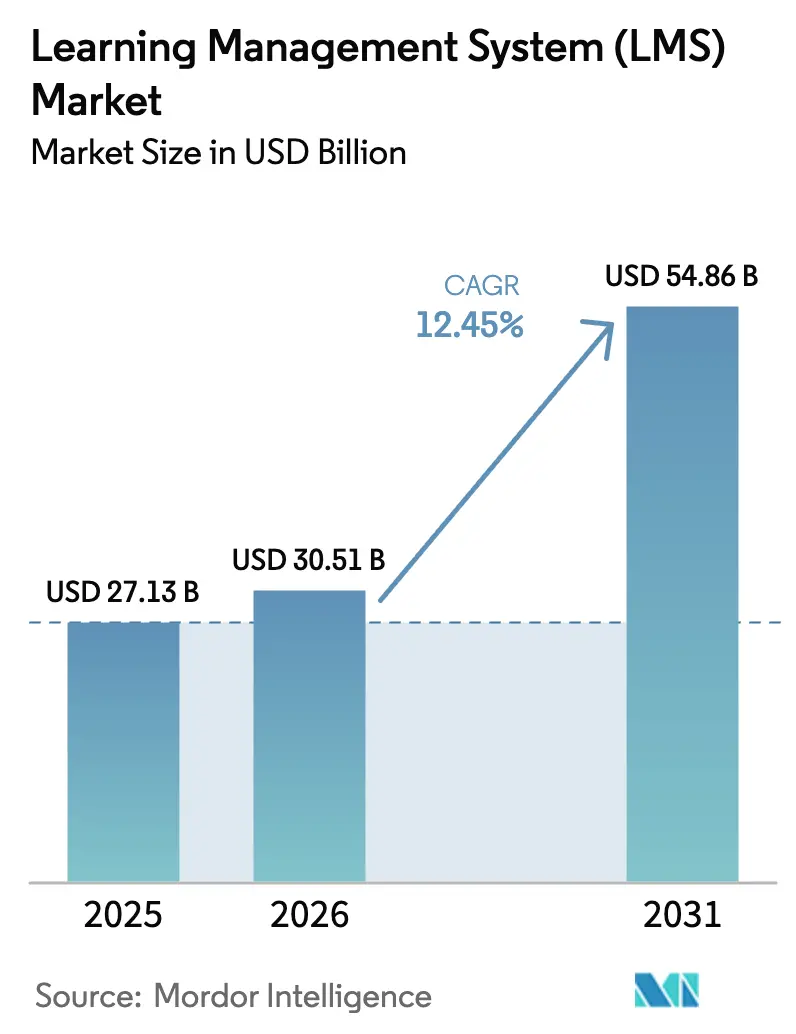

La taille du marché des systèmes de gestion de l'apprentissage devrait passer de 27,13 milliards USD en 2025 à 30,51 milliards USD en 2026 et atteindre 54,86 milliards USD d'ici 2031, avec un TCAC de 12,45 % sur la période 2026-2031. L'institutionnalisation des politiques de travail hybride, le renforcement de la vérification des compétences dans les secteurs réglementés et la démocratisation de l'infrastructure cloud soutiennent la demande en réduisant le coût total de possession pour les acheteurs disposant de capacités informatiques internes limitées. Les fournisseurs qui exposent des API ouvertes et des connecteurs préconfigurés captent une part croissante des nouvelles installations, car les entreprises souhaitent des intégrations plug-and-play avec les suites RH, CRM et de gestion des talents. Parallèlement, les modèles de tarification liés aux résultats gagnent du terrain, les acheteurs exigeant des améliorations mesurables des taux d'achèvement des cours et du délai d'acquisition des compétences. Le paysage concurrentiel reste fragmenté, mais les fonctionnalités d'IA générative alimentent un nouveau cycle de produits qui favorise les fournisseurs capables d'exploiter les grands modèles de langage pour la génération automatisée de contenu et les boucles de rétroaction adaptatives.

Principaux enseignements du rapport

- Par mode de déploiement, les plateformes cloud détenaient 88,24 % de la part du marché des systèmes de gestion de l'apprentissage en 2025, tandis que les solutions sur site et hybrides ne devraient afficher qu'une croissance à un chiffre ; sur la même période, les déploiements cloud progressent à un TCAC de 14,22 % jusqu'en 2031.

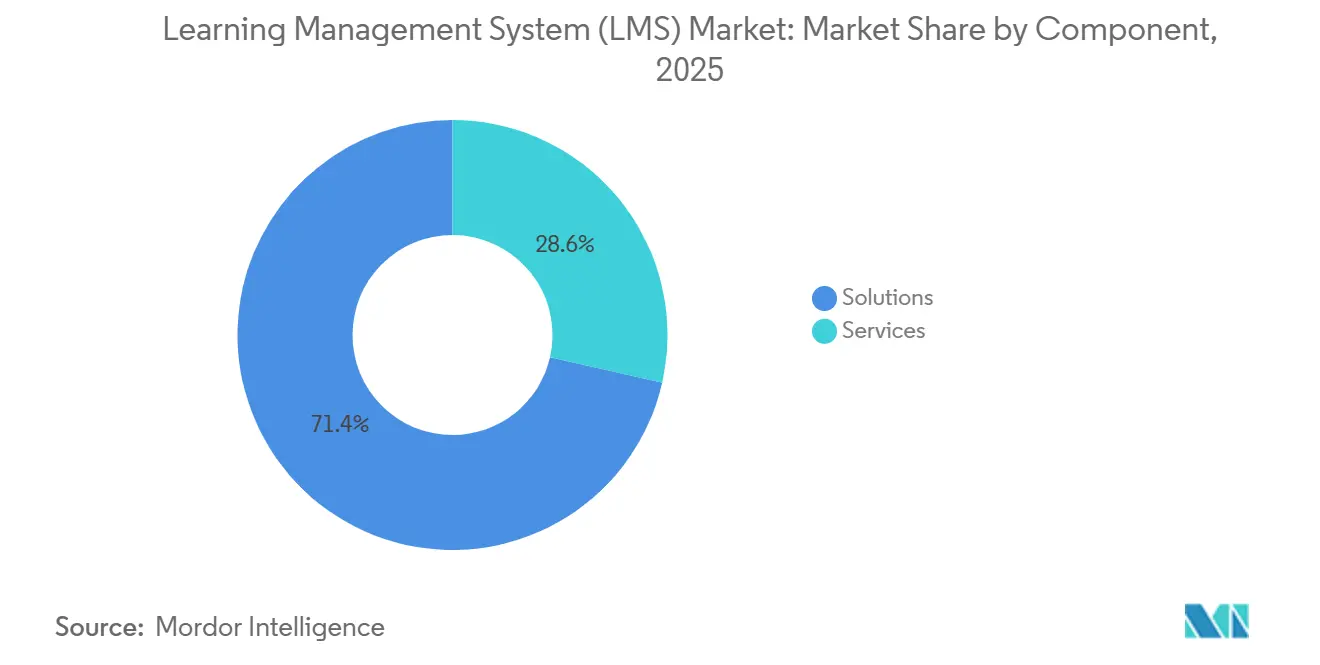

- Par composant, les solutions packagées dominaient avec une part de revenus de 71,44 % en 2025, tandis que les services devraient s'accélérer à un TCAC de 14,86 % jusqu'en 2031, les acheteurs externalisant la personnalisation et l'administration gérée.

- Par mode de diffusion, l'apprentissage à distance a généré 48,76 % des revenus de 2025, mais l'apprentissage mixte devrait progresser à un TCAC de 13,48 %, reflétant un pivot vers le coaching synchrone superposé à des micro-modules asynchrones.

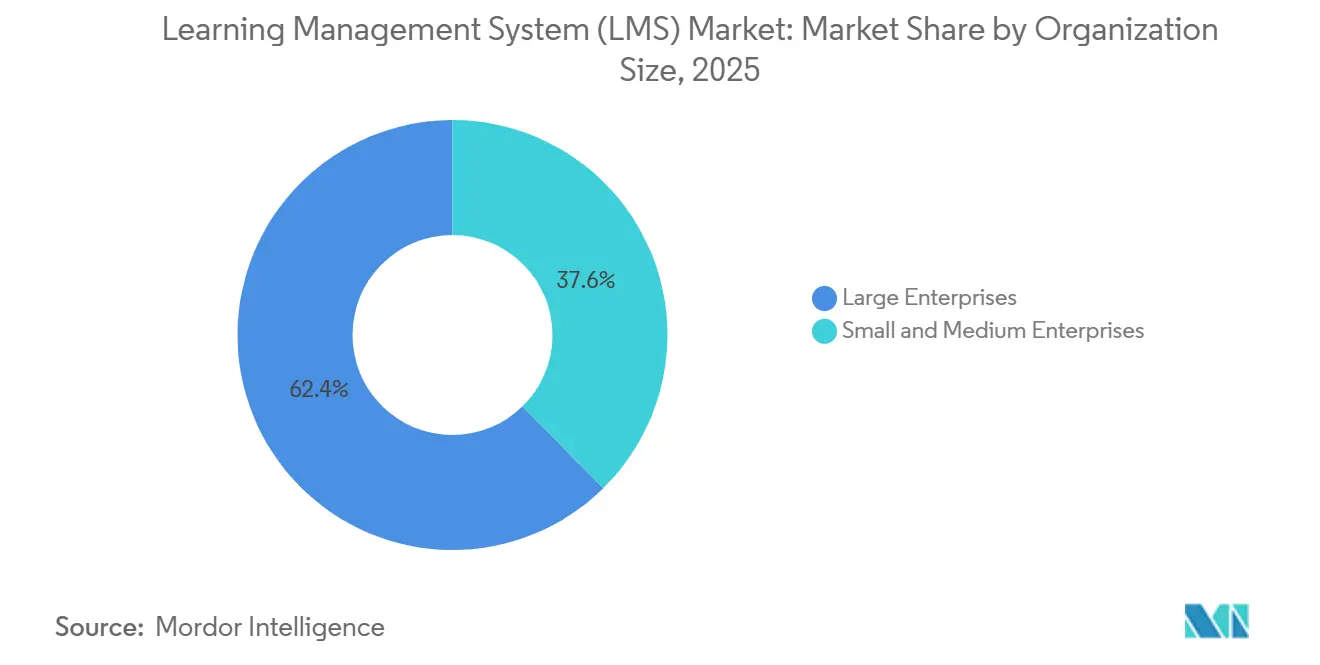

- Par taille d'organisation, les grandes entreprises détenaient 62,36 % de part en 2025, mais les petites et moyennes entreprises sont en passe d'accroître leur adoption à un TCAC de 14,09 %, car les niveaux d'abonnement clés en main compriment la tarification par siège.

- Par secteur d'utilisation final, les établissements d'enseignement étaient en tête avec 40,68 % des dépenses de 2025, tandis que la santé et les produits pharmaceutiques représentent le secteur à la croissance la plus rapide avec un TCAC de 13,68 % sous l'effet des obligations de développement professionnel continu.

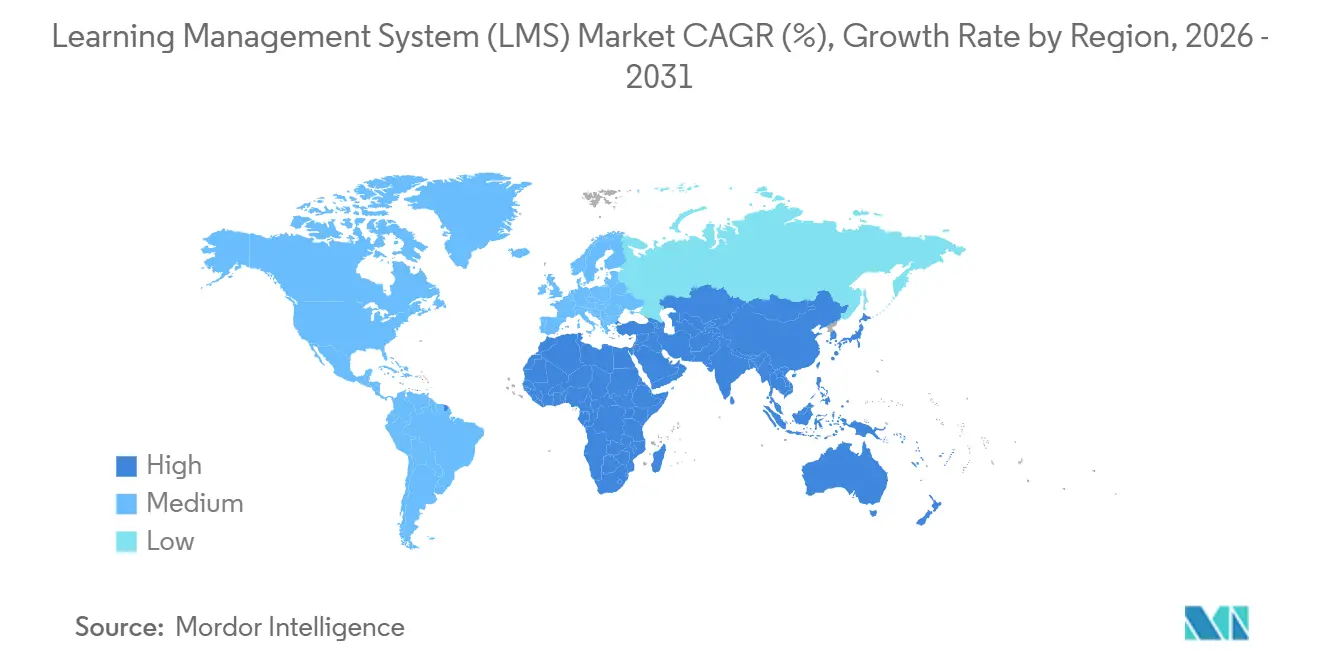

- Par géographie, l'Amérique du Nord a contribué à hauteur de 36,52 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 12,88 % jusqu'en 2031, portée par les programmes de numérisation gouvernementaux et les micro-certifications financées par les employeurs.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes de gestion de l'apprentissage (LMS)

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Modèles de travail à distance et hybride accélérés soutenant la demande des entreprises en LMS | +2.8% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Intégration d'algorithmes d'apprentissage adaptatif pilotés par l'IA stimulant les taux d'achèvement des cours | +2.5% | Mondial (adoption précoce en Amérique du Nord et dans certains marchés d'Asie-Pacifique) | Court terme (≤ 2 ans) |

| Financement gouvernemental pour l'infrastructure d'éducation numérique | +2.1% | Asie-Pacifique, Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Demande des employeurs en micro-certifications de vérification des compétences dans les pôles manufacturiers d'Asie-Pacifique | +1.6% | Chine, Inde, Vietnam, Thaïlande | Moyen terme (2 à 4 ans) |

| Réglementations obligatoires de développement professionnel continu dans le secteur de la santé de l'UE catalysant des modules LMS spécialisés | +1.4% | Europe | Long terme (≥ 4 ans) |

| Mobilité de la main-d'œuvre BYOD accélérant l'adoption du LMS cloud axé sur le mobile au Moyen-Orient | +1.2% | Moyen-Orient et extension vers l'Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Modèles de travail à distance et hybride accélérés soutenant la demande des entreprises en LMS

Les normes de travail hybride permanent ont reconfiguré les approches des entreprises en matière d'intégration et de formation à la conformité. En décembre 2025, 58 % des employeurs du Fortune 500 maintenaient des politiques de localisation flexibles, incitant les équipes de formation à remplacer les portails statiques par des plateformes adaptées aux mobiles qui affichent des micro-leçons dans Slack et Microsoft Teams. La télémétrie xAPI ouverte capture désormais l'engagement dans les simulations de réalité virtuelle, les vidéos de référence rapide et les webinaires en direct, permettant aux responsables de la formation et du développement d'intervenir avant l'expiration des délais de conformité. Les explications vidéo générées par les pairs, indexées par la recherche IA, ont réduit le délai d'acquisition des compétences pour les nouvelles recrues de 23 % selon une étude McKinsey de 2025 sur la montée en compétences numériques. Les entreprises intègrent ces artefacts d'apprentissage social dans les programmes d'études, créant une culture de partage des connaissances qui réduit la dépendance aux sessions coûteuses dirigées par des instructeurs. Le résultat est une allocation budgétaire continue aux plateformes capables d'orchestrer des modalités asynchrones et synchrones sans contraintes géographiques.

Intégration d'algorithmes d'apprentissage adaptatif pilotés par l'IA stimulant les taux d'achèvement des cours

L'IA générative transforme le marché des systèmes de gestion de l'apprentissage, le faisant passer d'un référentiel de contenu à un environnement de tutorat dynamique. En 2025, Instructure a intégré GPT-4 pour générer automatiquement des quiz et résumer des discussions, réduisant le temps de correction des instructeurs de 30 % tout en maintenant la rigueur académique. Les moteurs adaptatifs surveillent les scores aux quiz, les schémas de navigation et le temps passé sur les tâches pour prédire le risque d'abandon, puis déclenchent des interventions telles que des supports simplifiés ou du mentorat par les pairs. Les établissements d'enseignement supérieur pilotant des flux de travail adaptatifs ont enregistré une amélioration de 18 points de pourcentage des taux d'achèvement par rapport à l'enseignement basé sur des cohortes.[1]Journal of Educational Technology and Society, "Systèmes d'apprentissage adaptatif et taux d'achèvement des cours dans les établissements d'enseignement supérieur," jstor.org Les mêmes algorithmes sous-tendent les modèles d'éducation basés sur les compétences qui permettent aux apprenants adultes de progresser en démontrant leur maîtrise, une approche qui s'aligne sur la demande de l'économie des petits boulots en matière de montée en compétences juste-à-temps.

Financement gouvernemental pour l'infrastructure d'éducation numérique

Les pays en développement ont augmenté leurs budgets d'apprentissage numérique de 34 % d'une année sur l'autre en 2025, injectant 12,7 milliards USD dans la connectivité, les appareils et les licences de plateformes. Le programme PM eVIDYA 2.0 de l'Inde a alloué 85 milliards INR (1,02 milliard USD) pour équiper 150 000 écoles publiques en haut débit et en accès LMS. L'Afrique du Sud a conclu un accord de données à tarif zéro avec Vodacom, supprimant les frais de bande passante mobile pour les domaines éducatifs approuvés. Ces initiatives stimulent la demande d'interfaces en langue vernaculaire, de modules de synchronisation hors ligne et de codecs vidéo légers fonctionnant dans des environnements à faible bande passante. Les fournisseurs capables de localiser l'expérience utilisateur et de s'associer à des éditeurs régionaux saisissent des opportunités de longue traîne, les ministères recherchant des plateformes qui servent également d'épines dorsales nationales de l'apprentissage.

Demande des employeurs en micro-certifications de vérification des compétences dans les pôles manufacturiers d'Asie-Pacifique

Les fabricants intègrent des certificats vérifiés par blockchain dans les processus de recrutement, d'intégration et de promotion. Foxconn exige que les recrues suivent un cours LMS de 40 heures sur l'Industrie 4.0 avant d'entrer dans les lignes de production, une politique qui a réduit les taux de défauts du premier mois de 19 % en 2025. Le Cadre national de crédits de l'Inde permet aux travailleurs d'accumuler des crédits LMS modulaires vers des diplômes formels, formant un passeport de compétences portable. En réponse, les fournisseurs de plateformes s'intègrent à des réseaux de certification tels que Credly pour une vérification en temps réel, réduisant la fraude aux certifications dans les environnements à fort taux de rotation. Il en résulte des dépenses d'entreprise soutenues pour des systèmes qui émettent, stockent et authentifient les micro-certifications auprès des partenaires de la chaîne d'approvisionnement.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inflation des licences SaaS par apprenant comprimant les budgets de l'enseignement primaire et secondaire | -1.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Couverture haut débit insuffisante limitant la diffusion de contenu immersif dans les zones rurales d'Afrique et d'Asie du Sud | -1.5% | Afrique subsaharienne et Asie du Sud | Long terme (≥ 4 ans) |

| Normes de données fragmentées entravant les intégrations SIRH-LMS dans les entreprises européennes héritières | -0.9% | Europe | Moyen terme (2 à 4 ans) |

| Hausse des primes de cyberassurance dissuadant les petits prestataires de santé de migrer vers le cloud | -0.7% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Inflation des licences SaaS par apprenant comprimant les budgets de l'enseignement primaire et secondaire

Les frais moyens par apprenant ont augmenté de 11 % en 2025, consommant 22 % des budgets technologiques pédagogiques dans de nombreux districts américains. Le choc des renouvellements contraint les administrateurs à choisir entre les fonctionnalités LMS premium et les achats de matériel essentiels, creusant les écarts d'équité entre les établissements aisés et les établissements sous-dotés. Certains districts négocient des tarifs consortiaux, tandis que d'autres migrent vers des instances Moodle open source. Les niveaux freemium introduits par les fournisseurs commerciaux créent un écosystème à deux vitesses dans lequel les analyses premium et les évaluations adaptatives restent hors de portée des établissements à court de liquidités. Sans allègement, les districts risquent de revenir à des méthodes d'apprentissage obsolètes qui compromettent les acquis en matière de culture numérique obtenus pendant la pandémie.

Couverture haut débit insuffisante limitant la diffusion de contenu immersif dans les zones rurales d'Afrique et d'Asie du Sud

La pénétration du haut débit reste inférieure à 35 % dans de vastes zones d'Afrique subsaharienne et d'Asie du Sud, entravant la diffusion de cours vidéo, de laboratoires virtuels et de simulations en réalité augmentée. Au Nigeria, 72 % des établissements d'enseignement secondaire manquent d'accès Internet fiable, obligeant les enseignants à transporter des clés USB chargées de cours depuis les centres urbains, ce qui élimine les analyses en temps réel. Le déploiement de la fibre optique Bharatnet de l'Inde n'avait atteint que 58 % de son objectif en décembre 2025.[2]Projet Bharatnet du gouvernement indien, "Rapport d'avancement du déploiement de la fibre optique T4 2025," bharatnet.gov.in Les fournisseurs publient des architectures axées sur le hors ligne qui mettent en cache le contenu sur les appareils mobiles et synchronisent les données de progression par intermittence, mais ces solutions de contournement sacrifient les retours des instructeurs et la dynamique d'apprentissage social. Tant que la connectivité du dernier kilomètre ne s'améliore pas, le contenu immersif restera un privilège des apprenants urbains, limitant la demande de fonctionnalités LMS à haute bande passante dans les marchés ruraux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services gagnent en dynamisme à mesure que la complexité de l'écosystème augmente

Par composant, les solutions packagées dominaient avec une part de revenus de 71,44 % en 2025, tandis que les services devraient s'accélérer à un TCAC de 14,86 % jusqu'en 2031, les acheteurs externalisant de plus en plus la personnalisation et l'administration gérée. Les solutions ont généré la majeure partie des revenus en 2025, mais le segment des services élargit son empreinte grâce à une croissance à deux chiffres. Les entreprises qui ont déployé des suites d'apprentissage de premier ordre font face à des tâches d'intégration croissantes, allant de la cartographie des référentiels de compétences à la configuration de l'authentification unique sur des systèmes RH et de paie disparates. Beaucoup s'appuient sur des prestataires de services gérés qui garantissent une disponibilité de 99,9 % et gèrent des catalogues de contenu mondiaux alignés sur les règles de résidence des données régionales.

La croissance des services est également stimulée par des contrats basés sur les résultats qui indexent les honoraires sur des gains mesurables tels que les taux d'achèvement des cours. Cela réaligne les incitations des fournisseurs vers la réussite des apprenants et encourage les acheteurs averses au risque à approuver des budgets de transformation plus importants. Les établissements d'enseignement bénéficient également de bootcamps de formation des formateurs qui réduisent la dépendance aux consultants externes et permettent aux enseignants de concevoir des cours numériques en interne. La double dynamique de l'externalisation des entreprises et du renforcement des capacités académiques consolide les services en tant que levier de revenus essentiel sur le marché des systèmes de gestion de l'apprentissage (LMS).

Par mode de déploiement : le cloud soutenu par des API ouvertes

Les déploiements cloud représentaient 88,24 % du marché des systèmes de gestion de l'apprentissage en 2025, soulignant l'attrait d'une infrastructure élastique qui s'adapte aux fluctuations des inscriptions. Les multinationales privilégient les modèles SaaS multi-locataires car les API REST ouvertes permettent aux plateformes d'ingérer des données d'apprenants provenant des piles CRM, de commerce électronique et d'automatisation du marketing, créant des profils unifiés qui soutiennent l'engagement tout au long de la vie. Même les secteurs soumis à des mandats de souveraineté des données, tels que la défense et la banque, explorent des architectures hybrides qui conservent les enregistrements sensibles sur des serveurs locaux tout en transférant les tableaux de bord analytiques vers le cloud public. Les caches de calcul en périphérie placés dans les usines de fabrication et les campus distants diffusent du contenu haute résolution avec une faible latence tout en synchronisant les enregistrements de maîtrise vers des lacs de données centraux, élargissant la demande adressable et renforçant la primauté du cloud.

Par mode de déploiement, les plateformes cloud non seulement détenaient 88,24 % de part de marché en 2025, mais devraient également progresser à un TCAC de 14,22 % jusqu'en 2031, tandis que les modèles sur site et hybrides n'affichent qu'une croissance à un chiffre. L'adoption est également alimentée par les organisations cherchant une diffusion évolutive sans les contraintes des cycles de renouvellement du matériel, en particulier à mesure que les écosystèmes d'apprentissage mondiaux deviennent plus distribués. Les schémas hybrides continuent de gagner une traction sélective pour les secteurs réglementés, mais les efficacités opérationnelles, la profondeur d'intégration et les capacités analytiques des déploiements cloud assurent leur position de colonne vertébrale dominante du marché des systèmes de gestion de l'apprentissage (LMS).

Par mode de diffusion : l'apprentissage mixte valide l'équation humain plus numérique

L'apprentissage à distance a généré 48,76 % des revenus de 2025, en faisant le mode de diffusion le plus important cette année-là, mais l'apprentissage mixte gagne le plus fort élan en raison de son impact mesurable sur le transfert de compétences. L'association de modules en auto-apprentissage avec des ateliers dirigés par des instructeurs améliore la rétention de 27 %, incitant les responsables de la formation et du développement à réorienter les budgets vers des plateformes optimisées pour le coaching synchrone superposé à des micro-modules asynchrones. Ce changement reflète un pivot plus large des formats de cours statiques vers des structures dynamiques qui renforcent l'application dans le monde réel et maintiennent l'engagement des apprenants.

Les salles de classe en réalité virtuelle représentent la dernière évolution du modèle mixte. Les apprenants de différents fuseaux horaires peuvent collaborer dans des espaces de travail 3D partagés, manipuler des modèles de machines ou jouer des interactions avec des clients sans frais de déplacement ni obstacles logistiques. Les fournisseurs qui prennent en charge la diffusion VR native et les analyses en temps réel sont bien positionnés pour capter une part supplémentaire à mesure que les entreprises recherchent des expériences d'apprentissage immersives mais évolutives. Avec l'apprentissage mixte projeté pour progresser à un TCAC de 13,48 %, le marché évolue régulièrement vers la diffusion multimodale comme prochain standard dans l'écosystème du marché des systèmes de gestion de l'apprentissage (LMS).

Par taille d'organisation : les plateformes clés en main débloquent l'adoption par les PME

Les grandes entreprises sont restées les plus grands contributeurs de revenus avec 62,36 % de part de marché en 2025, mais l'adoption par les PME s'accélère à mesure que la compression des prix réduit l'écart d'accessibilité sur le marché des systèmes de gestion de l'apprentissage (LMS). Des plateformes telles que TalentLMS proposent des modèles d'intégration et de conformité préconfigurés qui permettent à un fabricant de 200 employés de se lancer en quelques jours. Entre 2023 et 2025, les coûts par siège pour les niveaux PME ont chuté de 18 %, mettant les capacités d'analyse et de reporting de niveau entreprise à la portée des équipes plus petites. L'intégration avec des applications adaptées aux PME, comme QuickBooks pour la comptabilité et HubSpot pour le marketing, réduit la charge administrative, tandis que les tutoriels intégrés au produit permettent au personnel non technique de concevoir des cours personnalisés sans assistance externe.

Des modèles sectoriels spécifiques pour l'hôtellerie, le commerce de détail et la construction rationalisent davantage le déploiement, raccourcissant la période de retour sur investissement et élargissant l'adoption des systèmes de gestion de l'apprentissage parmi les organisations aux ressources informatiques limitées. Par taille d'organisation, les PME devraient croître à un TCAC de 14,09 %, portées par des niveaux d'abonnement clés en main qui compriment la tarification par siège et simplifient le déploiement. Par conséquent, bien que les grandes entreprises continuent de générer la majorité des revenus actuels, le segment des PME devient un moteur de plus en plus influent de l'expansion du marché.

Par secteur d'utilisation final : les mandats de développement professionnel continu propulsent l'adoption dans le secteur de la santé

Les établissements d'enseignement étaient en tête des dépenses de 2025 avec une part de revenus de 40,68 %, mais le secteur de la santé affiche la trajectoire de croissance la plus forte, progressant à un TCAC de 13,68 %. La Directive UE 2013/55/UE oblige les hôpitaux à maintenir des pistes d'audit numériques des heures de développement professionnel continu, incitant à la migration des journaux papier vers des modules de conformité LMS automatisés. Les commanditaires pharmaceutiques superposent une formation juste-à-temps sur les Bonnes Pratiques Cliniques pour maintenir les équipes d'essais alignées sur les réglementations en évolution.

Parallèlement, les banques s'appuient sur les flux de travail des systèmes de gestion de l'apprentissage (LMS) pour documenter les mises à jour sur la lutte contre le blanchiment d'argent, et les fabricants certifient les opérateurs sur les protocoles ISO 9001 et OSHA. Les détaillants déploient des micro-leçons mobiles adaptées aux pauses de travail, émettant des badges numériques pour stimuler l'engagement. Le dénominateur commun est une exigence d'audit qui élève la plateforme du statut optionnel au statut critique pour la mission, élargissant la portée du marché des systèmes de gestion de l'apprentissage dans les secteurs fortement réglementés.

Analyse géographique

L'Amérique du Nord a conservé la plus grande part régionale à 36,52 % en 2025. Les entreprises des États-Unis investissent massivement dans des analyses conformes à xAPI qui révèlent des lacunes de compétences granulaires, tandis que les agences gouvernementales canadiennes privilégient la diffusion bilingue pour répondre aux mandats de confidentialité PIPEDA. Le Mexique émerge comme un pôle de services de mise en œuvre en proximité, permettant aux fournisseurs d'étendre les fenêtres de support nord-américaines sans supporter les coûts salariaux de la Silicon Valley.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 12,88 %, propulsée par le déploiement du programme PM eVIDYA 2.0 de l'Inde et le mandat de la Chine obligeant les entreprises d'État à certifier les compétences en fabrication intelligente.[3]Ministère de l'Industrie et des Technologies de l'Information de Chine, "Mandat de certification en fabrication intelligente," miit.gov.cn Le Japon subventionne la reconversion des entreprises pour compenser la réduction de la main-d'œuvre, couvrant jusqu'à 70 % des frais de licence LMS. Les fabricants d'Asie du Sud-Est adoptent des certifications vérifiées par blockchain pour s'adapter à un fort taux de rotation de la main-d'œuvre, consolidant la région comme moteur de croissance pour le marché des systèmes de gestion de l'apprentissage (LMS).

L'Europe affiche une adoption régulière, mais des lois fragmentées sur la protection des données contraignent les fournisseurs à maintenir plusieurs zones de résidence des données. Les pays nordiques pilotent une éducation basée sur les compétences reposant sur des évaluations adaptatives, l'Allemagne numérise le suivi de l'apprentissage, et les consortiums de contenu paneuropéens partagent des bibliothèques de cours pour diluer les coûts de développement. Les investissements au Moyen-Orient se concentrent sur des plateformes axées sur le mobile avec synchronisation hors ligne, tandis que le principal obstacle de l'Afrique reste la connectivité du dernier kilomètre. L'Amérique du Sud prend de l'élan à mesure que le Brésil numérise les programmes universitaires et que le Chili explore des modèles de licences public-privé qui échangent des analyses anonymisées contre des remises sur les plateformes.

Paysage réglementaire

La réglementation applicable aux systèmes de gestion de l'apprentissage couvre la confidentialité des données des élèves et des employés, l'accessibilité et les exigences d'auditabilité spécifiques à certains secteurs, qui influencent de plus en plus l'éligibilité aux appels d'offres dans l'éducation et les secteurs réglementés. Aux États-Unis, les déploiements K-12 doivent se conformer aux obligations de protection des données des élèves telles que le California K-12 Pupil Online Personal Information Protection Act (BPC 22584), tandis que plusieurs cadres au niveau des États régissent les opérations d'apprentissage numérique et virtuel, notamment la loi de Floride section 1002.321 et les règles d'apprentissage numérique de l'Arkansas (6 CAR 93-109). En Europe, les exigences d'accessibilité pour les produits et services TIC en vertu de la norme ETSI EN 301 549 influencent les appels d'offres du secteur public et incitent les fournisseurs de LMS à intégrer l'accessibilité dès la conception dans les flux de création de contenu, d'évaluation et de reporting.

La normalisation nationale renforce également les exigences applicables aux plateformes d'enseignement à distance. En Chine, la mise en œuvre de la norme GB/T 21644-2025 (exigences générales pour les plateformes d'apprentissage à distance en réseau) a débuté le 1er mai 2026 dans le cadre du régime national de normalisation, relevant le niveau des exigences techniques et de service à l'échelle des plateformes dans l'un des plus grands marchés de l'éducation numérique. Au Moyen-Orient, les normes d'e-learning du National eLearning Center (NELC) d'Arabie saoudite constituent une référence formelle pour les établissements d'enseignement et de formation, renforçant la nécessité d'une qualité pédagogique documentée, d'une gouvernance et de capacités de plateforme adaptées. Dans toutes les régions, des cadres de cybersécurité tels que l'ISO/IEC 27001 et les contrôles alignés sur le NIST sont de plus en plus utilisés comme filtres de conformité de facto dans les appels d'offres, en particulier lorsque les déploiements de LMS cloud-first dominent et que les intégrations tierces élargissent la surface d'attaque.

Analyse de la chaîne de valeur

La chaîne de valeur des LMS commence par les fournisseurs de plateformes principales qui développent des plateformes d'apprentissage SaaS et hybrides, suivis par des contributeurs technologiques adjacents tels que les fournisseurs d'infrastructure cloud, la gestion des identités et des accès (SSO), l'analytique et les services d'IA qui soutiennent la personnalisation et l'automatisation des flux de travail. Les fournisseurs de contenu et d'évaluation (éditeurs, réseaux de certification et organismes de formation) étendent l'utilité de la plateforme grâce à des bibliothèques de cours, des micro-certifications et la surveillance des examens. Les partenaires d'implémentation et les prestataires de services managés configurent ensuite les environnements des locataires, intègrent les systèmes HRIS, CRM, SIS et les outils de collaboration, et soutiennent l'administration continue, en cohérence avec la demande croissante de services du marché à mesure que les intégrations et les exigences de résidence des données se multiplient.

La distribution et l'échelle de l'écosystème dépendent de plus en plus des normes d'interopérabilité et des places de marché partenaires. Des organismes de normalisation tels que 1EdTech (anciennement IMS Global) prennent en charge le Learning Tools Interoperability (LTI) pour une connectivité sécurisée entre outils et plateformes, ainsi que OneRoster (y compris OneRoster 1.2) pour l'échange de données de listes et d'inscriptions entre les SIS et les LMS, faisant de la conformité aux normes une exigence pratique d'approvisionnement. Les principaux fournisseurs de LMS, notamment D2L, Instructure et Anthology (Blackboard), gèrent des programmes partenaires structurés qui certifient les intégrations et créent des voies de mise sur le marché pour les applications tierces, les revendeurs et les partenaires de prestation de services. Les points de blocage tendent à se concentrer sur la complexité des intégrations, la fragmentation des modèles de données et les cycles de revue de sécurité, ce qui accroît la valeur des connecteurs préconstruits, des applications certifiées et de l'échange de données basé sur des normes pour réduire le délai de déploiement et diminuer le risque de changement de fournisseur à long terme.

Paysage concurrentiel

Les cinq premiers fournisseurs détiennent moins de 40 % des revenus combinés, laissant une large place aux spécialistes de niche sur le marché des systèmes de gestion de l'apprentissage (LMS). Cornerstone OnDemand, Anthology et Instructure défendent leurs empreintes dans l'entreprise et l'éducation en regroupant des modules verticaux tels que les suiveurs de développement professionnel continu en santé et les portails parentaux pour l'enseignement primaire et secondaire. Des challengers comme Docebo et 360Learning exploitent la création de contenu par IA générative et les flux de travail collaboratifs pour débaucher des comptes du marché intermédiaire.

L'intégration technologique définit le champ de bataille concurrentiel. Microsoft et Google exploitent l'omniprésence de leurs suites de productivité pour intégrer des capacités LMS légères sans frais de licence supplémentaires, entravant les fournisseurs autonomes qui ne peuvent pas égaler l'économie des offres groupées. Les startups se différencient par la certification blockchain, les simulations VR et la tarification à la performance qui transfère le risque sur les fournisseurs. Le brevet de SAP en 2025 pour un algorithme de prédiction des abandons signale un avenir dans lequel l'analyse prédictive et les interventions en temps réel deviennent des exigences de base.

Les mouvements stratégiques de 2025 comprennent l'acquisition par Anthology d'Intellum pour 180 millions USD afin d'élargir sa portée dans le secteur des entreprises, l'achat par Oracle du catalogue de contenu de Skillsoft pour 320 millions USD afin de créer une offre intégrée plateforme plus contenu, et le partenariat de Cornerstone avec Credly pour la vérification instantanée des certifications. Ces opérations visent à verrouiller des écosystèmes qui rendent les coûts de changement prohibitifs, mais le mouvement des API ouvertes garantit que les intégrations de premier ordre restent viables pour les acheteurs privilégiant la flexibilité.

Leaders du secteur des systèmes de gestion de l'apprentissage (LMS)

Cornerstone OnDemand, Inc.

D2L Corporation

IBM Corporation

McGraw-Hill Companies

Anthology Inc. (Blackboard)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La modernisation des plateformes du secteur public et les cadres de gouvernance créent des espaces vierges pour les fournisseurs capables de répondre à des exigences nationales ou systémiques tout en préservant l'interopérabilité. La Charte pour les plateformes publiques d'apprentissage numérique publiée en mars 2026 par l'UNESCO, l'UNICEF et l'UIT fournit un point de référence en matière de gouvernance et de conception pour les plateformes publiques d'apprentissage numérique, renforçant la demande d'administration auditable, de confidentialité par conception et de contrôles opérationnels transparents dans les marchés publics des ministères et agences. Aux États-Unis, l'approvisionnement en LMS à l'échelle des États et des systèmes augmente également la taille des transactions adressables, comme l'illustre la loi de session de Caroline du Nord 2025-62, qui charge le Conseil d'État des collèges communautaires de solliciter un LMS unifié pour tous les collèges communautaires avant le 31 décembre 2025, avec une transition du système prévue pour se terminer avant le 31 décembre 2027.

Une deuxième zone d'opportunité est le passage du LMS d'un simple répertoire de cours à une couche de flux de travail alimentée par l'IA qui automatise la création de contenu, la cartographie des compétences et la collecte de preuves de conformité. Les règles du programme d'éducation en ligne à l'échelle de l'État de l'Utah (R277-726), effectives à partir de mars 2026, imposent des preuves basées sur le LMS pour la participation des élèves et la conformité financière, soutenant la demande d'une télémétrie renforcée, de preuves de présence et de participation, et d'un reporting défendable. Sur le plan commercial, la mise en produit de l'IA agentique et générative par les fournisseurs progresse rapidement : Instructure a lancé IgniteAI Agent en mars 2026 pour les flux de travail Canvas, et Docebo a introduit AgentHub et Skills Intelligence en avril 2026 pour unifier les agents autonomes avec la cartographie des compétences. Ces lancements mettent en évidence les exigences des acheteurs en matière d'intégrations sécurisées (API ouvertes, connectivité LTI/OneRoster), d'analytique explicable et d'administration liée aux résultats, en particulier dans les verticales réglementées telles que le développement professionnel continu en santé, où les pistes d'audit numériques sont obligatoires.

Développements récents du secteur

- Juillet 2026 : D2L a annoncé des mises à jour de création de contenu améliorées par l'IA et d'apprentissage personnalisé lors de son événement Fusion 2026, incluant de nouvelles capacités sous D2L Lumi. Cette sortie renforce le positionnement concurrentiel dans la création de contenu et la diffusion adaptative, deux domaines dans lesquels les établissements recherchent des gains de productivité mesurables parallèlement à des déploiements cloud-first.

- Décembre 2025 : IBM et Pearson ont annoncé une collaboration pour développer de nouveaux outils d'apprentissage alimentés par l'IA destinés aux organisations et aux particuliers. Ce partenariat élargit le vivier d'actifs d'apprentissage par IA de niveau entreprise pouvant être déployés via les écosystèmes de LMS et d'expérience d'apprentissage, renforçant les exigences d'intégration entre plateformes.

- Juillet 2024 : IBM a introduit de nouveaux certificats SkillsBuild en cybersécurité et analyse de données destinés à être déployés dans plusieurs systèmes de collèges communautaires américains. Ce déploiement soutient la transition vers des certifications de vérification des compétences et accroît la demande pour des flux de travail LMS capables d'administrer des programmes, de suivre l'achèvement et de produire des registres auditables à grande échelle.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Le marché des systèmes de gestion de l'apprentissage est défini comme le chiffre d'affaires généré par les plateformes logicielles utilisées pour créer, diffuser, gérer et suivre les programmes d'apprentissage et de formation numériques destinés aux utilisateurs des secteurs académique, corporatif et public, dans les déploiements cloud et sur site.

Exclusions du périmètre : nous excluons les outils autonomes de création de contenu, les portails internes personnalisés non commercialisés, et les outils génériques de réunion vidéo qui ne fonctionnent pas comme un LMS.

Aperçu de la segmentation

- Par composant

- Solutions

- Services

- Par mode de déploiement

- Cloud

- Sur site

- Par mode de diffusion

- Apprentissage à distance

- Formation dirigée par un instructeur

- Apprentissage mixte

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises

- Par secteur d'utilisation final

- BFSI

- Santé et produits pharmaceutiques

- Fabrication

- Commerce de détail et biens de consommation

- Établissements d'enseignement

- Agences gouvernementales

- Reste des secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Pays nordiques

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Mexique

- Reste de l'Amérique du Sud

- Moyen-Orient

- Pays du Conseil de coopération du Golfe

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie des signaux de demande et du contexte d'adoption qui expliquent pourquoi les dépenses en LMS augmentent ou ralentissent. Nous examinons généralement les indicateurs publics d'éducation et de formation professionnelle, tels que les données du Département de l'Éducation des États-Unis, de l'UNESCO, de l'OCDE et de la Banque mondiale, puis nous croisons les notes sur les compétences numériques et l'adoption de l'e-learning provenant de sources telles que l'OIT et les offices statistiques nationaux.

Pour garder les chiffres ancrés dans la réalité, les déclarations de chiffre d'affaires des fournisseurs sont examinées à travers les rapports annuels, les dépôts SEC, les présentations aux investisseurs, et une couverture médiatique fiable traitant des contrats obtenus et des changements de produits. Les bases de données de brevets sont également examinées pour comprendre le cycle des fonctionnalités (par exemple, les recommandations de cours par IA, l'analytique et les intégrations), et un abonnement payant pour les données financières et de renseignement sur les entreprises est utilisé de manière sélective lorsque les répartitions publiques sont limitées. Les sources énumérées ici sont illustratives, et de nombreuses autres références publiques ont été utilisées lors de la collecte, de la validation et de la clarification des données.

Entretiens primaires et enquêtes

Le travail primaire vise à valider ce qui est réellement acheté et l'évolution des prix, car les contrats de LMS peuvent varier considérablement selon l'utilisateur final et le choix de déploiement. Nous interrogeons un mélange de fournisseurs de plateformes, de partenaires d'implémentation et de responsables de formation côté acheteur dans les principales régions, puis utilisons ces données pour confirmer les taux d'adoption, les schémas de renouvellement et des fourchettes de PVM réalistes avant de fixer les hypothèses finales.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Dirigeants (CXOs) : 13 % | APAC : 42 % |

| Rang intermédiaire : 40 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 31 % |

| Petits acteurs : 22 % | Managers : 50 % | Amériques : 27 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une construction descendante du bassin de demande qui relie le nombre total d'apprenants potentiels et l'intensité de la formation à l'adoption des LMS, puis traduit cette demande en dépenses à l'aide des structures de prix habituelles pour les abonnements et le support. Le modèle est corroboré par des approximations ascendantes sélectives, telles que des agrégations d'échantillons de chiffre d'affaires des fournisseurs, des vérifications auprès des partenaires d'implémentation via les canaux de distribution, et des calculs simples de PVM multiplié par le volume d'utilisateurs pour quelques cohortes d'acheteurs représentatives.

Parmi les données sur lesquelles nous nous appuyons (à titre illustratif) figurent les budgets de formation et de développement des entreprises, les effectifs de l'enseignement supérieur et la pénétration des cours en ligne, le rythme de migration vers le cloud des entreprises, les comportements de renouvellement et d'extension des sièges, et la part des acheteurs choisissant des modules intégrés tels que l'analytique et les places de marché de contenu. Lorsque les répartitions de chiffre d'affaires ne sont pas claires, les écarts sont traités selon des règles d'allocation prudentes, testées lors des entretiens et ajustées lorsque les signaux d'adoption régionaux ne concordent pas. Pour les prévisions, nous utilisons une analyse de scénarios soutenue par un lissage des tendances, où les trajectoires de croissance sont liées à des moteurs tels que l'intensité de la formation à la conformité, la persistance du travail à distance et hybride, et l'évolution des achats vers des abonnements pluriannuels.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par triangulation entre des signaux indépendants, notamment les déclarations de chiffre d'affaires des fournisseurs, les retours d'adoption des acheteurs et les indicateurs macroéconomiques susceptibles d'expliquer les variations de volume. Lorsqu'un chiffre semble erroné, les hypothèses relatives à la pénétration, à la tarification ou à la pondération régionale sont réexaminées, et des entretiens de suivi sont déclenchés si l'écart ne peut pas être expliqué par des événements publiquement visibles.

Avant validation finale, le modèle est examiné en plusieurs étapes par un autre analyste afin de détecter les problèmes d'unités, les doublons et les sauts de croissance inhabituels. Les rapports sont mis à jour annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, et une révision finale avant livraison est effectuée afin que les dernières informations publiques soient reflétées pour les clients.

Comparaison de l'estimation du marché des systèmes de gestion de l'apprentissage de Mordor Intelligence avec d'autres estimations publiées

Les valeurs publiées du marché des LMS diffèrent souvent car les entreprises ne comptabilisent pas les mêmes flux de revenus, et le calendrier des années de référence ainsi que les conversions de devises peuvent également varier. Des différences apparaissent également lorsqu'une estimation suppose une expansion plus rapide des sièges en entreprise, ou lorsque les services sont traités comme un ajout groupé important.

L'écart principal provient généralement de ce qui est traité comme revenu LMS par rapport à la technologie d'apprentissage adjacente, et de la manière dont la tarification par abonnement est projetée dans le temps. Certaines estimations intègrent des outils de création de contenu autonomes, des outils de collaboration génériques ou des programmes d'apprentissage numérique plus larges, tandis que d'autres appliquent des scénarios de croissance agressifs à partir d'une courte fenêtre historique. En séparant les plateformes LMS commercialisées des outils adjacents et en validant les schémas d'adoption et de renouvellement par des vérifications côté acheteur, la taille de 2026, soit 30,51 milliards USD, reste étroitement liée au bassin de dépenses défini chez Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 30,51 milliards USD (2026) | |

| Cabinet de conseil mondial A | 28,58 milliards USD (2025) | Utilise une année de référence antérieure et un angle de segmentation plus large sans indiquer clairement les exclusions pour les outils d'apprentissage adjacents, ce qui peut modifier ce qui est compté comme revenu LMS de base. |

| Éditeur sectoriel B | 28,82 milliards USD (2025) | Rapporte un total pour l'année de référence qui semble s'appuyer sur des regroupements plus larges d'utilisateurs finaux et de modes de diffusion, et ne précise pas le traitement des logiciels d'apprentissage non-LMS et des services groupés. |

En examinant le tableau, les différences s'expliquent principalement par les limites du périmètre, le choix de l'année de référence, et la manière dont les services associés sont traités dans le total. Notre approche maintient le total traçable à des hypothèses claires d'adoption et de tarification, et elle reste reproductible car chaque ajustement est rattaché à un comportement observable des acheteurs et à des signaux de revenus divulgués.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des systèmes de gestion de l'apprentissage (LMS) en 2026 ?

La taille du marché des systèmes de gestion de l'apprentissage a atteint 30,51 milliards USD en 2026 et est en bonne voie pour atteindre 54,86 milliards USD d'ici 2031 à un TCAC de 12,45 %.

Quel modèle de déploiement connaît la croissance la plus rapide dans les programmes de formation en entreprise ?

Les déploiements cloud progressent à un TCAC de 14,22 %, les entreprises privilégiant une infrastructure élastique et des API ouvertes.

Pourquoi les organisations de santé augmentent-elles leurs dépenses en LMS ?

Les réglementations de l'UE imposent des pistes d'audit numériques pour le développement professionnel continu, propulsant les investissements LMS dans le secteur de la santé à un TCAC de 13,68 %.

Qu'est-ce qui limite l'adoption des LMS dans les zones rurales d'Afrique et d'Asie du Sud ?

Une pénétration du haut débit inférieure à 35 % restreint la diffusion de contenu riche en vidéo, ralentissant l'adoption des fonctionnalités LMS immersives.

Quelle technologie émergente influence le plus la différenciation future des LMS ?

L'IA générative qui automatise la création de quiz, la synthèse de contenu et les retours adaptatifs devient une fonctionnalité décisive dans la sélection des fournisseurs.

Dernière mise à jour de la page le: