Tamanho e Participação do Mercado de M learning no Ensino Superior

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 5.20 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9.37 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.51% CAGR |

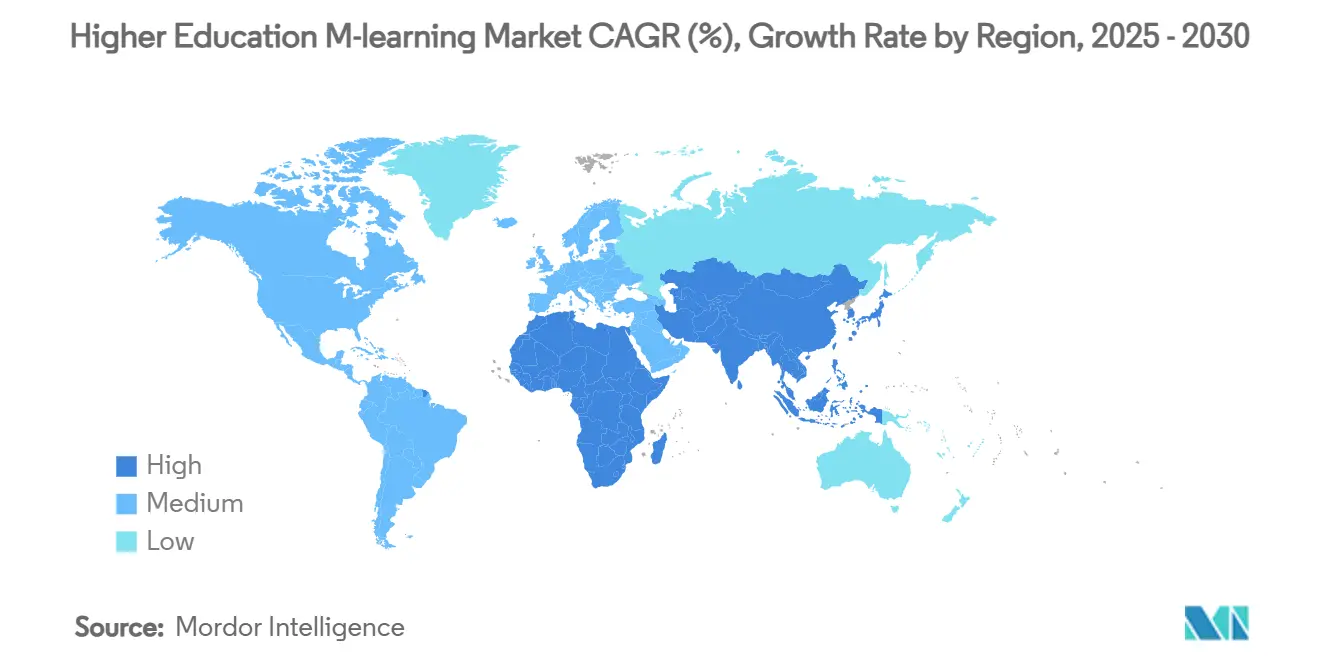

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

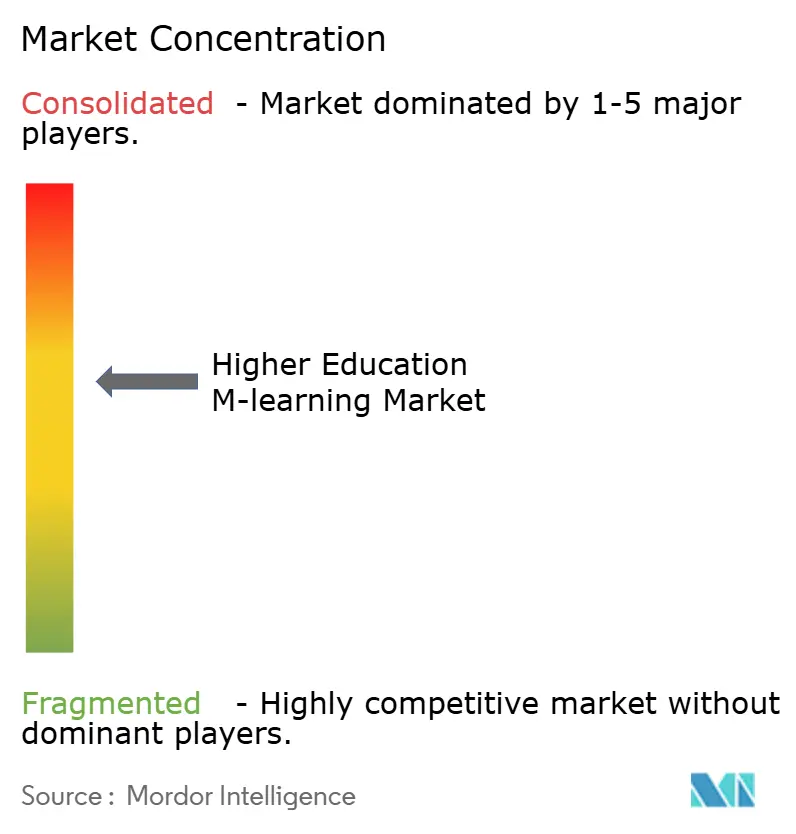

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de M learning no Ensino Superior por Mordor Intelligence

Análise de Mercado

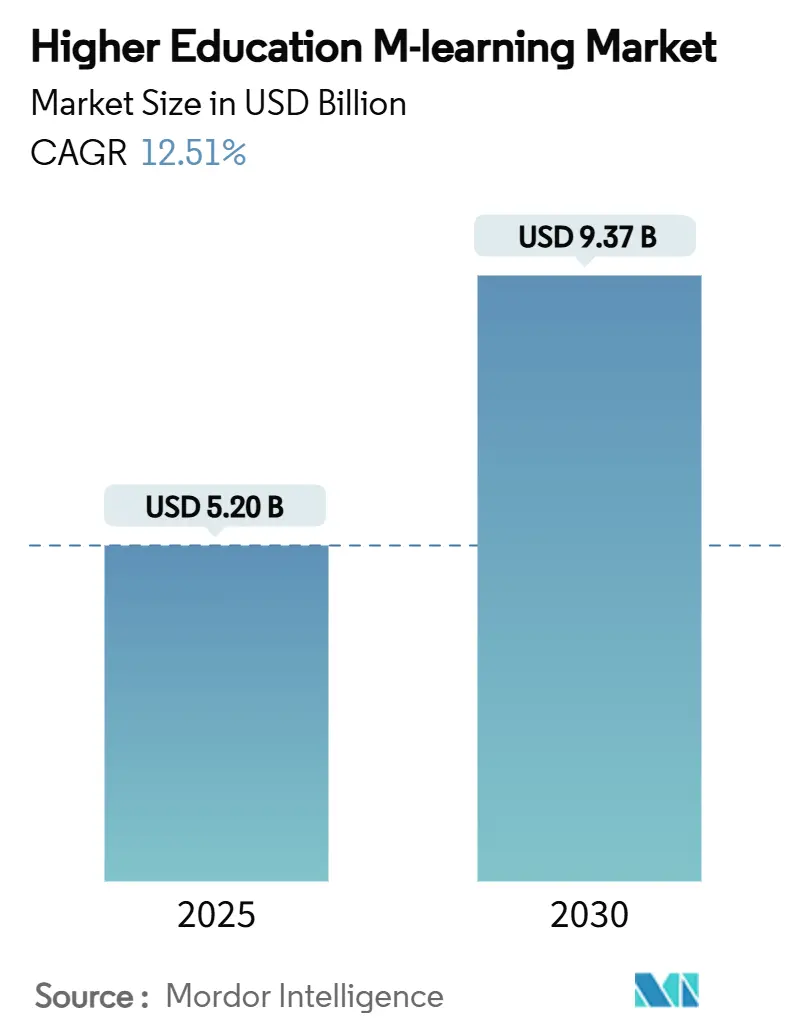

O tamanho do mercado de M learning no Ensino Superior está em USD 5,2 bilhões em 2025 e tem previsão de atingir USD 9,37 bilhões até 2030, expandindo-se a um CAGR de 12,51%. A ampla posse de smartphones, a melhoria da largura de banda nos campi e as mudanças pós-pandemia em direção a modelos de graduação híbridos estão impulsionando a demanda institucional por entrega de cursos com foco em dispositivos móveis. As universidades agora tratam o aprendizado móvel como uma capacidade estratégica que amplia o acesso para adultos trabalhadores, candidatos internacionais e estudantes de áreas rurais, ao mesmo tempo em que reduz os custos de infraestrutura presencial. Os fornecedores de plataformas estão respondendo com autoria habilitada por IA, acesso offline e estruturas de micro-credenciais que personalizam o conteúdo em escala. Enquanto isso, o financiamento privado e público continua a fluir para o setor de EdTech, sinalizando confiança de que a adoção do mercado de M learning no Ensino Superior permanecerá resiliente mesmo diante de pressões orçamentárias cíclicas.

Principais Conclusões do Relatório

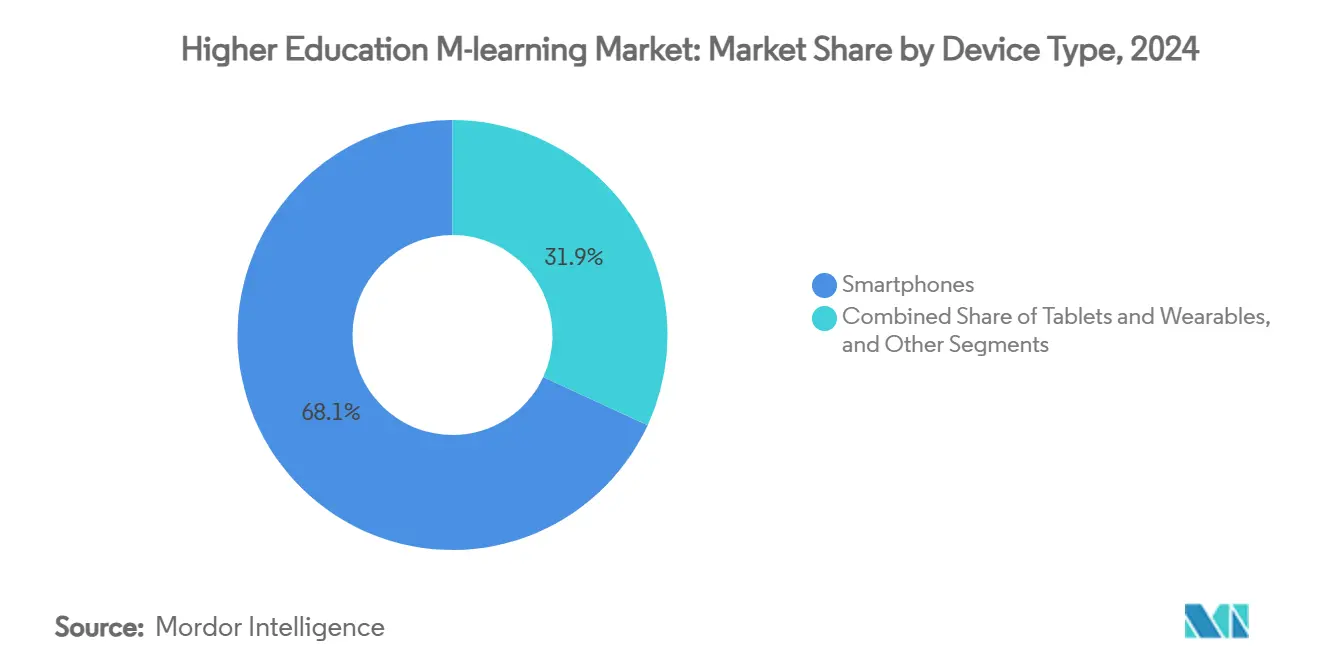

- Por tipo de dispositivo, os smartphones lideraram com 68,12% da participação do mercado de M learning no Ensino Superior em 2024, enquanto o mesmo segmento avança a um CAGR de 13,62% até 2030.

- Por modo de aprendizagem, os formatos assíncronos autônomos representaram 73,51% do tamanho do mercado de M learning no Ensino Superior em 2024, e as salas de aula virtuais síncronas têm projeção de crescimento a um CAGR de 14,52% até 2030.

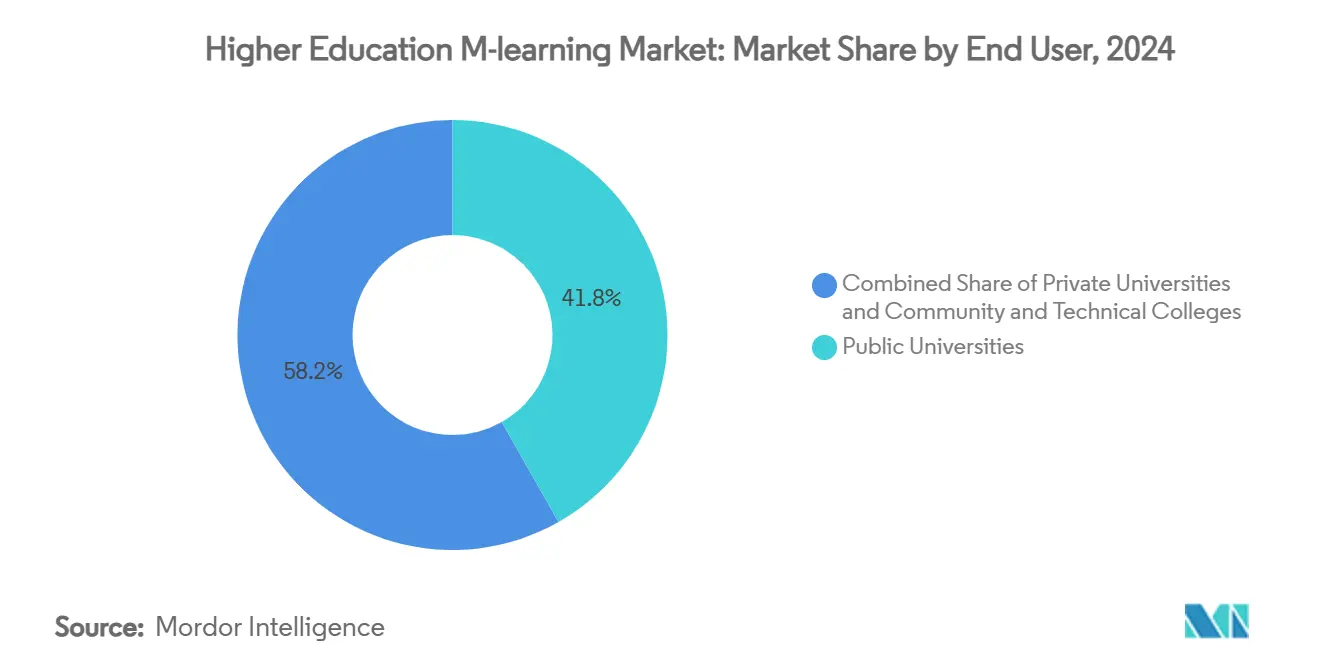

- Por usuário final, as universidades públicas detinham 41,82% da participação na receita em 2024; as instituições privadas lideram o campo a um CAGR de 14,20% até 2030.

- Por geografia, a América do Norte comandou 38,61% do mercado de M learning no Ensino Superior em 2024, enquanto a Ásia-Pacífico tem previsão de registrar o CAGR mais rápido de 15,10% até 2030.

Tendências e Perspectivas do Mercado Global de M learning no Ensino Superior

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do BYOD e da penetração de smartphones | +2.10% | Global, mais forte na Ásia-Pacífico e em mercados emergentes | Curto prazo (≤ 2 anos) |

| Demanda por modelos de graduação flexíveis e híbridos | +2.80% | América do Norte e Europa como primários, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ondas de financiamento governamental para campi digitais | +1.90% | Núcleo da Ásia-Pacífico, com expansão para a América Latina e MEA | Médio prazo (2-4 anos) |

| Boom de micro-credenciais vinculadas à empregabilidade | +2.30% | Global, adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Conteúdo móvel de RA/RV habilitado por 5G nos campi | +1.40% | América do Norte e UE, programas piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Agrupamento de aplicativos com livros didáticos por editoras | +1.20% | Global, concentrado em mercados de língua inglesa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do BYOD e da Penetração de Smartphones

A posse de dispositivos móveis pelos estudantes é agora quase universal, e as políticas de uso de dispositivos próprios nos campi transformam essa ubiquidade em capacidade de aprendizagem permanente. Noventa e oito por cento dos estudantes de graduação relataram o uso de laptops para atividades acadêmicas em 2024, mas 48% já preferem smartphones para verificações rápidas no LMS. O projeto Smart Campus da Universidade de Kentucky ilustra resultados tangíveis: o fornecimento de iPads coincidiu com uma taxa de graduação de 70% e uma redução de 60% nos gastos com TI. Os fabricantes de dispositivos estão incorporando utilitários educacionais, como transcrição automática de notas e resolução de equações, diretamente nos sistemas operacionais, consolidando ainda mais os smartphones como principais ferramentas de estudo. À medida que a Geração Alpha ingressa nas universidades, quase um terço dependerá de aparelhos celulares como seu único dispositivo conectado, proporcionando ao mercado de M learning no Ensino Superior uma base crescente de estudantes com fluência digital. Instituições incapazes de otimizar para experiências em dispositivos portáteis correm o risco de desengajamento e métricas mais baixas de conclusão de cursos, reforçando a forte influência de curto prazo deste impulsionador.

Demanda por Modelos de Graduação Flexíveis e Híbridos

A COVID-19 normalizou as atividades acadêmicas remotas, e pesquisas com ex-alunos mostram que essas expectativas persistem. O Trend Watch de Ensino Superior 2024 da EDUCAUSE lista o aprimoramento do aprendizado híbrido como uma prioridade institucional de destaque [1]EDUCAUSE, "2024 Higher Education Trend Watch," educause.edu. Modelos como o programa HyFlex da Universidade Our Lady of Fatima oferecem opções simultâneas presenciais, síncronas online e assíncronas móveis, alcançando ganhos de 30% nos resultados de aprendizagem e um aumento de 25% na satisfação dos estudantes. Adultos trabalhadores e estudantes internacionais valorizam a capacidade de alternar entre formatos a cada semana sem penalidade acadêmica, uma capacidade melhor gerenciada por plataformas otimizadas para dispositivos móveis. Os currículos baseados em competências também exigem feeds de avaliação granulares que os estudantes possam revisar em qualquer lugar. Como resultado, o mercado de M learning no Ensino Superior está estreitamente vinculado à estratégia mais ampla das universidades de diversificar os percursos de estudo e expandir o engajamento vitalício dos ex-alunos.

Ondas de Financiamento Governamental para Campi Digitais

O estímulo do setor público tornou-se um poderoso acelerador, particularmente em toda a Ásia-Pacífico. O Plano Diretor de EdTech 2030 de Singapura destina subsídios plurianuais para projetos piloto de conteúdo móvel e capacitação de professores [2]Ministério da Educação de Singapura, "EdTech Masterplan 2030," moe.gov.sg. A Coreia do Sul alocou USD 70 milhões para incorporar livros didáticos digitais prontos para IA em 6.000 escolas, construindo familiaridade dos estudantes antes do ingresso no ensino superior. As Filipinas estão canalizando largura de banda via satélite e vouchers de dispositivos para províncias carentes, facilitando os futuros funis de matrícula para universidades com foco em dispositivos móveis. Esses programas estatais frequentemente estipulam padrões de arquitetura aberta, beneficiando fornecedores capazes de se integrar com sistemas nacionais de identidade, pagamento e análise de dados. Os ciclos de financiamento também impulsionam ciclos de aquisição que se renovam a cada três a cinco anos, sustentando o fluxo de contratos do mercado de M learning no Ensino Superior no médio prazo.

Boom de Micro-credenciais Vinculadas à Empregabilidade

Pesquisas mostram que 90% dos empregadores agora reconhecem micro-credenciais ao selecionar candidatos, e uma parcela semelhante de estudantes acredita que esses ativos melhoram as perspectivas de emprego. Mais da metade das universidades já concede crédito acadêmico por certificados de curta duração, com 82% planejando expansões nos próximos cinco anos. Os aplicativos móveis se destacam na entrega de lições modulares durante deslocamentos ou intervalos de turno, alinhando-se perfeitamente com a pedagogia de micro-aprendizagem. A Coursera adicionou 450 micro-cursos de IA generativa em 2025 e ultrapassou 162 milhões de estudantes registrados, muitos interagindo principalmente por meio de telefones. Os percursos de credenciais empilháveis fomentam o reengajamento contínuo na plataforma, prolongando o valor vitalício do cliente em todo o mercado de M learning no Ensino Superior. Como a volatilidade do mercado de trabalho intensifica a demanda por requalificação rápida, este impulsionador exerce um impulso de longo prazo sobre a adoção.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Divisão digital e Wi-Fi irregular nos campi | -1.80% | Global, mais grave em áreas rurais e economias em desenvolvimento | Curto prazo (≤ 2 anos) |

| Resistência à gestão de mudanças pelo corpo docente | -1.30% | Global, particularmente aguda em instituições tradicionais | Médio prazo (2-4 anos) |

| Litígios de privacidade de dados sobre análise de estudantes | -0.90% | América do Norte e UE como primários, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Mudanças nas políticas das lojas de aplicativos elevando o CAC | -0.70% | Global, concentrado nos ecossistemas iOS e Google Play | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Divisão Digital e Wi-Fi Irregular nos Campi

Muitas instituições ainda enfrentam largura de banda inadequada, particularmente em campi satélites e hospitais de ensino rurais. A Universidade Estadual de Kent obteve subsídios do USDA superiores a USD 585.000 para estender conexões confiáveis para estudantes de enfermagem remotos [3]GovTech, "Kent State Wins Grants for Distance Learning in Rural Areas," govtech.com. Faculdades voltadas para minorias receberam coletivamente mais de USD 10 milhões em prêmios federais de conectividade durante 2024, sublinhando a escala do déficit. A Universidade de Cardiff recorreu a roteadores portáteis para apoiar estágios médicos em campo no País de Gales rural. A acessibilidade de dispositivos agrava o problema; um terço dos futuros estudantes de graduação não possui laptops, tornando os smartphones seu único acesso ao conteúdo dos cursos. Até que o 5G de baixo custo ou as redes mesh em todo o campus fechem essas lacunas, o mercado de M learning no Ensino Superior se expandirá de forma desigual, amortecendo o CAGR de curto prazo.

Resistência à Gestão de Mudanças pelo Corpo Docente

Os professores expressam preocupações sobre integridade acadêmica, fadiga de tela e o custo de tempo de redesenhar os programas de disciplinas para consumo em telas pequenas. O Estudo do Panorama de IA da EDUCAUSE 2024 constatou que 78% dos líderes estavam preocupados com os riscos de integridade associados à IA generativa. Workshops no East Los Angeles College ilustram a resistência, com instrutores alertando contra a superautomação que poderia corroer as habilidades de pensamento crítico[4]East Los Angeles College, "Navigating Faculty Resistance to AI in Education," elac.edu. Pesquisas associam a ansiedade tecnológica e a aversão à incerteza a uma adoção mais lenta do LMS, indicando que os orçamentos de desenvolvimento profissional devem aumentar em conjunto com os gastos com software. Onde os sindicatos negociam proteções de carga de trabalho, os prazos de implantação se prolongam ainda mais. Esses obstáculos podem não descarrilar o mercado de M learning no Ensino Superior, mas podem atrasar o alcance de taxas plenas de utilização em grandes sistemas públicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Smartphones Impulsionam a Evolução do Aprendizado Móvel

Os smartphones capturaram 68,12% da participação do mercado de M learning no Ensino Superior em 2024, e o segmento tem projeção de registrar um CAGR de 13,62% até 2030. Os avanços contínuos nos chipsets permitem simulações complexas e laboratórios de realidade aumentada que anteriormente exigiam computadores de mesa. Os fabricantes de aparelhos estão agrupando entrada por caneta, telas divididas com múltiplos aplicativos e transmissão sem fio de baixa latência, recursos que ampliam as perspectivas para estudantes de ciências e engenharia que antes preferiam telas maiores. Os tablets permanecem relevantes para leitura prolongada e estúdios de design gráfico; a Universidade de Kentucky ainda relata 90% de retenção de tablets no primeiro ano. Os wearables ocupam um nicho incipiente: estudantes de enfermagem em várias faculdades dos EUA testam smartwatches para registro em tempo real de sinais vitais durante rodadas clínicas, sinalizando um futuro micro-segmento dentro do setor de M learning no Ensino Superior. Os chipsets de segurança e a autenticação biométrica integrados aos telefones também facilitam a conformidade com as normas de supervisão de provas, um fator que fortalece a preferência institucional por smartphones ao atualizar as diretrizes de dispositivos. Os fornecedores que otimizam o desempenho de aplicativos nativos, o armazenamento em cache offline e a cadência de notificações push estão posicionados para conquistar contratos premium à medida que o mercado de M learning no Ensino Superior se aprofunda em nações emergentes com menor penetração média de PCs.

Os lançamentos de 5G de segunda geração na Índia, no Brasil e na Indonésia inclinarão ainda mais o uso em direção aos smartphones, reduzindo a latência para questionários ao vivo e demonstrações holográficas. Os ciclos de vida dos aparelhos estão se encurtando; os estudantes fazem upgrade a cada 24-30 meses, proporcionando aos desenvolvedores uma tela de recursos em expansão sem a necessidade de retrocompatibilidade com software legado. As operadoras, por sua vez, oferecem planos de isenção de dados que excluem o tráfego educacional, subsidiando efetivamente os custos de dados para milhões de pessoas. Em conjunto, essas dinâmicas ajudam a fatia de smartphones do tamanho do mercado de M learning no Ensino Superior a superar o mercado mais amplo pelo menos até 2030. Os fornecedores de tablets estão respondendo enfatizando a tomada de notas com caneta e livros didáticos digitais em formato maior, mas os ganhos de participação permanecem modestos à medida que os estudantes gravitam em direção à conveniência de uso com uma mão. As instituições que adotam design responsivo em todos os tipos de conteúdo capturarão engajamento independentemente do fator de forma, mitigando o risco de combinação de dispositivos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modo de Aprendizagem: O Aprendizado Assíncrono Domina Apesar do Crescimento Síncrono

Os cursos assíncronos representaram 73,51% do mercado de M learning no Ensino Superior em 2024, sublinhando o apelo da autonomia de horário para estudantes que se deslocam e estudantes em tempo parcial. O download de módulos offline no aplicativo móvel Canvas permite o estudo durante o trânsito ou janelas de conectividade intermitente, um recurso crítico em regiões com desafios de largura de banda. Os algoritmos de compressão de vídeo agora mantêm a clareza em velocidades abaixo de 1 Mbps, ampliando o alcance para estudantes em planos de dados pré-pagos. Em contraste, as salas de aula virtuais síncronas, embora representassem apenas 26,49% em 2024, estão avançando a um CAGR de 14,52% à medida que o 5G penetra e as enquetes interativas mais as salas de grupos recriam a dinâmica das salas de aula. O corpo docente cita maior frequência e ciclos de feedback mais rápidos ao usar sessões móveis em tempo real para horários de atendimento ou revisões de trabalhos de conclusão.

O maior engajamento das sessões ao vivo leva algumas universidades a combinar os dois modos, disponibilizando aulas gravadas antes de breves debates síncronos que solidificam a compreensão. Os fornecedores que integram calendários, alertas push e conversão automática de fuso horário facilitam a coordenação de coortes globais, aumentando a adoção fora dos EUA. Os projetos piloto de metaverso em universidades europeias permitem que estudantes de arquitetura inspecionem modelos 3D de forma colaborativa, apontando para uma camada de realidade mista que poderia se sobrepor às estruturas síncronas. Os órgãos de acreditação agora aceitam horas de contato acumuladas em espaços virtuais, removendo uma barreira que anteriormente limitava a participação síncrona no tamanho do mercado de M learning no Ensino Superior. Ao longo do horizonte de previsão, o assíncrono permanecerá dominante, mas mudanças incrementais de participação em direção a configurações híbridas parecem inevitáveis, particularmente em programas de pós-graduação e educação executiva.

Por Usuário Final: Universidades Privadas Aceleram a Transformação Digital

As universidades públicas representaram 41,82% da receita do mercado de M learning no Ensino Superior em 2024, aproveitando a escala e os subsídios governamentais para padronizar plataformas de aprendizagem em sistemas de múltiplos campi. A implantação estadual do Canvas pelo Sistema Universitário de Montana exemplifica a aquisição conjunta que reduz os custos de licença e facilita a transferência de créditos. Ainda assim, as universidades privadas crescem mais rapidamente a um CAGR de 14,20%, pois estruturas de governança menores permitem experimentação rápida com tutores de chat de IA e avaliação adaptativa que personaliza os cursos. A Universidade Our Lady of Fatima alcançou um salto de 30% nos resultados dos estudantes após adotar um modelo HyFlex acessível por dispositivos móveis [INSTRUCTURE.COM], sinalizando a vantagem de agilidade das instituições privadas. As faculdades comunitárias e técnicas ocupam uma posição tática, usando micro-credenciais móveis para alinhar os currículos com as lacunas do mercado de trabalho regional, por exemplo, simulações curtas de soldagem entregues via smartphones a aprendizes em locais de trabalho.

As instituições privadas também exploram alavancas de marca; bolsas de estudo agrupadas com aplicativos principais aumentam o valor percebido e atraem matrículas internacionais sem campi físicos em outros países. Por outro lado, as universidades públicas enfrentam dotações orçamentárias cíclicas que retardam os ciclos de atualização, às vezes prendendo-as em versões legadas de LMS além das datas de fim de suporte do fornecedor. Parcerias corporativas estão surgindo, com fabricantes de aparelhos doando dispositivos para calouros em instituições voltadas para minorias, compensando as restrições da divisão digital. À medida que as licitações do setor público estipulam cada vez mais a conformidade com o foco em dispositivos móveis, espera-se que a participação do mercado de M learning no Ensino Superior detida pelas universidades públicas se estabilize, mas os gastos absolutos aumentarão à medida que os contratos mais antigos forem renovados em níveis de recursos mais elevados. As universidades privadas continuarão a capturar uma parcela desproporcional dos dólares incrementais, alimentando uma corrida competitiva centrada em métricas de experiência do estudante visíveis por meio de avaliações nas lojas de aplicativos e Net Promoter Scores.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte reteve 38,61% do mercado de M learning no Ensino Superior em 2024, graças ao Wi-Fi quase universal nos campi, aos generosos subsídios federais de pesquisa e a um ecossistema de fornecedores maduros. Os USD 17,3 milhões do Departamento de Energia dos EUA em prêmios de pesquisa para o ensino superior em 2025 sublinham o apoio fiscal contínuo que se filtra para as licenças de plataformas. A Universidade Estadual da Califórnia canalizou USD 3 milhões para 63 projetos de design de IA para o corpo docente, ampliando o conteúdo que pode ser consumido em aparelhos móveis. As faculdades canadenses também priorizam aplicativos móveis bilíngues para atender às coortes domésticas e internacionais, sustentando os volumes de assinatura regionais. As barreiras à adoção permanecem, notadamente os litígios de acessibilidade que impulsionam a demanda por legendas, compatibilidade com leitores de tela e paletas de cores em conformidade com as WCAG.

A Ásia-Pacífico, embora menor hoje, é a região de crescimento mais rápido com um CAGR de 15,10% até 2030 e provavelmente ultrapassará a Europa durante a janela de previsão. O Plano Diretor de EdTech de Singapura financia projetos piloto em sandbox em politécnicos, e o governo oferece créditos para startups a desenvolvedores locais que atendam às regras de soberania de dados. A iniciativa de livros didáticos de IA da Coreia do Sul canaliza a telemetria da plataforma para painéis de análise nacionais que informam ajustes de políticas, demonstrando um ciclo virtuoso para fornecedores dispostos a se alinhar com APIs padronizadas. Na Índia, a Política Nacional de Educação endossa bancos de crédito e micro-credenciais móveis, enquanto as tarifas de 5G caíram 20% em 2025, impulsionando o consumo rural. As universidades de classe mundial dupla da China investem em super-aplicativos proprietários que integram MOOCs, pagamentos e códigos QR de presença, mas o acesso de fornecedores estrangeiros permanece restrito pela lei de segurança cibernética, influenciando a dinâmica da concorrência em todo o mercado de M learning no Ensino Superior.

A Europa apresenta crescimento constante e liderado pela inovação. A aliança OpenEU financiada pela UE conecta dez universidades de ensino a distância em um único campus digital, criando uma coorte potencial de 368.000 estudantes endereçável para fornecedores de plataformas móveis. O projeto EUonAIR de EUR 14,4 milhões, liderado pela Universidade Kozminski, destina mecanismos de personalização orientados por IA que serão disponibilizados como código aberto para uso mais amplo no setor. Os projetos piloto de salas de aula no metaverso no Reino Unido e na Espanha, apoiados pela Meta, mantêm a Europa na fronteira da pedagogia móvel imersiva. A harmonização regulatória sob o Plano de Ação para a Educação Digital incentiva o reconhecimento de credenciais transfronteiriças, estimulando as matrículas pan-europeias e reduzindo os custos de localização para os fornecedores. Coletivamente, essas iniciativas sustentam uma contribuição de alto valor, embora em ritmo moderado, para o tamanho do mercado de M learning no Ensino Superior.

Cenário Competitivo

O mercado de M learning no Ensino Superior é moderadamente fragmentado, com os cinco principais fornecedores respondendo por aproximadamente um terço da receita global em 2024. A Instructure continua a expandir o Canvas por meio de infusões de IA; sua parceria de julho de 2025 com a OpenAI incorpora fluxos de trabalho de modelos de linguagem de grande escala que permitem ao corpo docente gerar avaliações formativas dentro do LMS. A D2L Brightspace reportou receita de USD 205,3 milhões no exercício fiscal de 2025, impulsionada pela adoção de seu conjunto de autoria Creator+ e pelos painéis de engajamento preditivo Lumi. A Coursera ampliou sua presença móvel para 162 milhões de estudantes, combinando diplomas universitários e certificados corporativos em um único aplicativo, e registrou receita de USD 179 milhões no primeiro trimestre de 2025. A reestruturação da 2U sob o Capítulo 11 introduz incerteza para seus 260 parceiros universitários, mas também posiciona os adquirentes para consolidar as funções de gestão de programas.

Os conglomerados de tecnologia estão intensificando a concorrência. O iOS 18 da Apple integra assistentes de escrita com IA que exportam tarefas diretamente para os livros de notas do LMS, tentando as instituições a padronizar em dispositivos gerenciados pela Apple. O LearnLM do Google sustenta as dicas adaptativas do Classroom, ancorando a fidelidade dos usuários no ensino básico e médio que se estenderá ao ensino superior. Empresas de hardware como a Huawei agrupam licenças de LMS em nuvem com tablets robustecidos em mercados emergentes, acelerando a entrada. Os fornecedores de nicho se diferenciam por meio de profundidade específica por disciplina: o Top Hat tem como alvo as salas de aula de aprendizagem ativa, enquanto o Panopto protege a propriedade intelectual de vídeo com DRM adequado para gravações de cadáveres em escolas de medicina. No lado do conteúdo, a Pearson e a McGraw-Hill expandem os pacotes de aplicativos com livros didáticos que integram análises em tempo real nos painéis do corpo docente, embora os modelos de preços das editoras enfrentem resistência de grupos de defesa dos estudantes.

As alianças estratégicas estão florescendo. Em abril de 2025, a D2L lançou uma divisão de aprendizagem corporativa que lista cruzadamente cursos universitários de curta duração para orçamentos de requalificação de empregadores. O Canvas faz parceria com operadoras de telecomunicações na África para isentar o tráfego de dados, ilustrando a importância dos vínculos de distribuição em geografias com restrições de largura de banda. As rodadas de investimento priorizam certificações de IA e privacidade de dados; a conformidade com SOC 2 tornou-se um requisito básico para a pré-seleção de fornecedores. Conversas sobre fusões e aquisições cercam criadores menores de ferramentas de RV que poderiam preencher lacunas de laboratórios experienciais nos catálogos de LMS. Dado o capital necessário para personalização orientada por IA e equipes globais de entrada no mercado, muitos players em estágio inicial provavelmente buscarão aquisição nos próximos três anos, consolidando o mercado de M learning no Ensino Superior em torno de ecossistemas ricos em recursos.

Líderes do Setor de M learning no Ensino Superior

Instructure (Canvas)

Anthology (Blackboard)

D2L Brightspace

Moodle HQ / Open LMS

Coursera

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Instructure e a OpenAI anunciaram uma parceria global para incorporar experiências de aprendizagem com IA no Canvas LMS, permitindo tutoria conversacional personalizada e rubricas de avaliação geradas automaticamente.

- Abril de 2025: A D2L Inc. reportou receita do quarto trimestre de USD 53,3 milhões, elevando a receita anual para USD 205,3 milhões e expandindo o Brightspace para 1.430 instituições em todo o mundo.

- Março de 2025: A D2L apresentou o D2L for Business, um conjunto de aprendizagem para a força de trabalho orientado por IA que mapeia lacunas de competências e seleciona micro-cursos móveis para funcionários.

- Janeiro de 2025: A Comissão Europeia lançou a aliança OpenEU para criar a primeira universidade aberta pan-europeia atendendo 368.000 estudantes por meio de entrega centrada em dispositivos móveis.

Escopo do Relatório Global do Mercado de M learning no Ensino Superior

| Smartphones |

| Tablets |

| Wearables e Outros |

| Assíncrono Autônomo |

| Sala de Aula Virtual Síncrona |

| Universidades Públicas |

| Universidades Privadas |

| Faculdades Comunitárias e Técnicas |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX | |

| NÓRDICOS | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Dispositivo | Smartphones | |

| Tablets | ||

| Wearables e Outros | ||

| Por Modo de Aprendizagem | Assíncrono Autônomo | |

| Sala de Aula Virtual Síncrona | ||

| Por Usuário Final | Universidades Públicas | |

| Universidades Privadas | ||

| Faculdades Comunitárias e Técnicas | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX | ||

| NÓRDICOS | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual nível de receita está projetado para as plataformas de M learning no Ensino Superior até 2030?

Espera-se que a receita agregada dos fornecedores atinja USD 9,37 bilhões até 2030, ante USD 5,2 bilhões em 2025.

Qual categoria de dispositivo está se expandindo mais rapidamente nos programas de M learning no Ensino Superior?

Os smartphones estão avançando a um CAGR de 13,62% em razão da posse quase universal e da crescente cobertura de 5G.

Com que rapidez a Ásia-Pacífico está crescendo em comparação com outras regiões?

A Ásia-Pacífico é a geografia de crescimento mais rápido, registrando um CAGR de 15,10% que supera tanto a América do Norte quanto a Europa.

Por que as universidades privadas estão adotando o aprendizado móvel mais rapidamente?

Estruturas de governança enxutas permitem que as instituições privadas implementem recursos de IA, HyFlex e micro-credenciais rapidamente, impulsionando um CAGR de 14,20% nos gastos com aprendizado móvel.

Qual modo de aprendizagem domina atualmente os padrões de uso?

Os cursos assíncronos autônomos detêm a maioria com 73,51% de participação, embora as salas de aula síncronas estejam acelerando com melhor conectividade em tempo real.

Página atualizada pela última vez em: