Tamaño y Participación del Mercado de M learning en Educación Superior

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

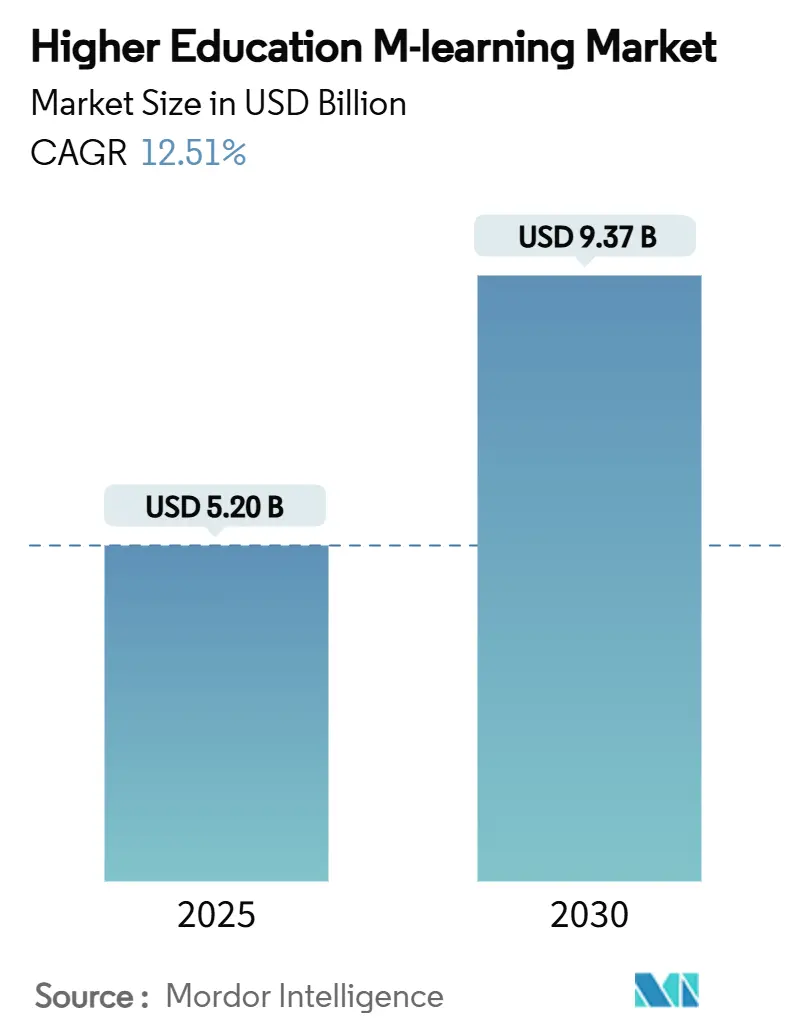

| Tamaño del Mercado (2025) | 5.20 Mil millones de dólares |

| Tamaño del Mercado (2030) | 9.37 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.51% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

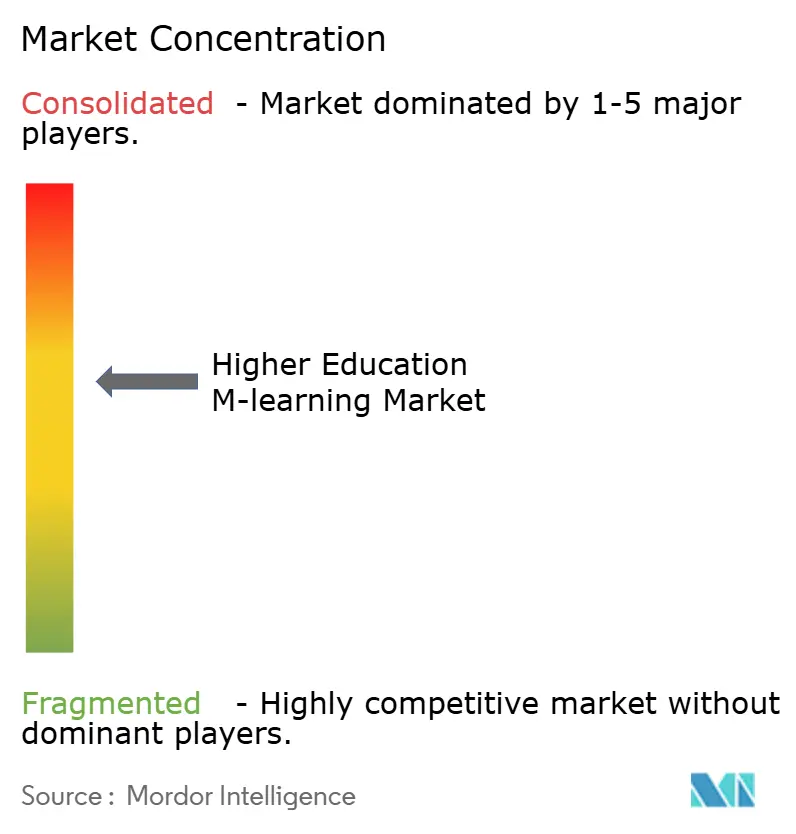

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de M learning en Educación Superior por Mordor Intelligence

Análisis de Mercado

El tamaño del mercado de M learning en Educación Superior asciende a USD 5.200 millones en 2025 y se prevé que alcance los USD 9.370 millones en 2030, expandiéndose a una CAGR del 12,51%. La amplia propiedad de teléfonos inteligentes, el mayor ancho de banda en los campus y los cambios pospandemia hacia modelos de titulación híbridos están impulsando la demanda institucional de entrega de cursos con enfoque móvil. Las universidades tratan ahora el aprendizaje móvil como una capacidad estratégica que amplía el acceso para adultos trabajadores, candidatos internacionales y estudiantes rurales, al tiempo que reduce los costos de infraestructura presencial. Los proveedores de plataformas responden con herramientas de autoría habilitadas por IA, acceso sin conexión y estructuras de microcredenciales que personalizan el contenido a escala. Mientras tanto, la financiación privada y pública continúa fluyendo hacia el sector EdTech, lo que señala confianza en que la adopción del mercado de M learning en Educación Superior seguirá siendo resiliente incluso ante presiones presupuestarias cíclicas.

Conclusiones Clave del Informe

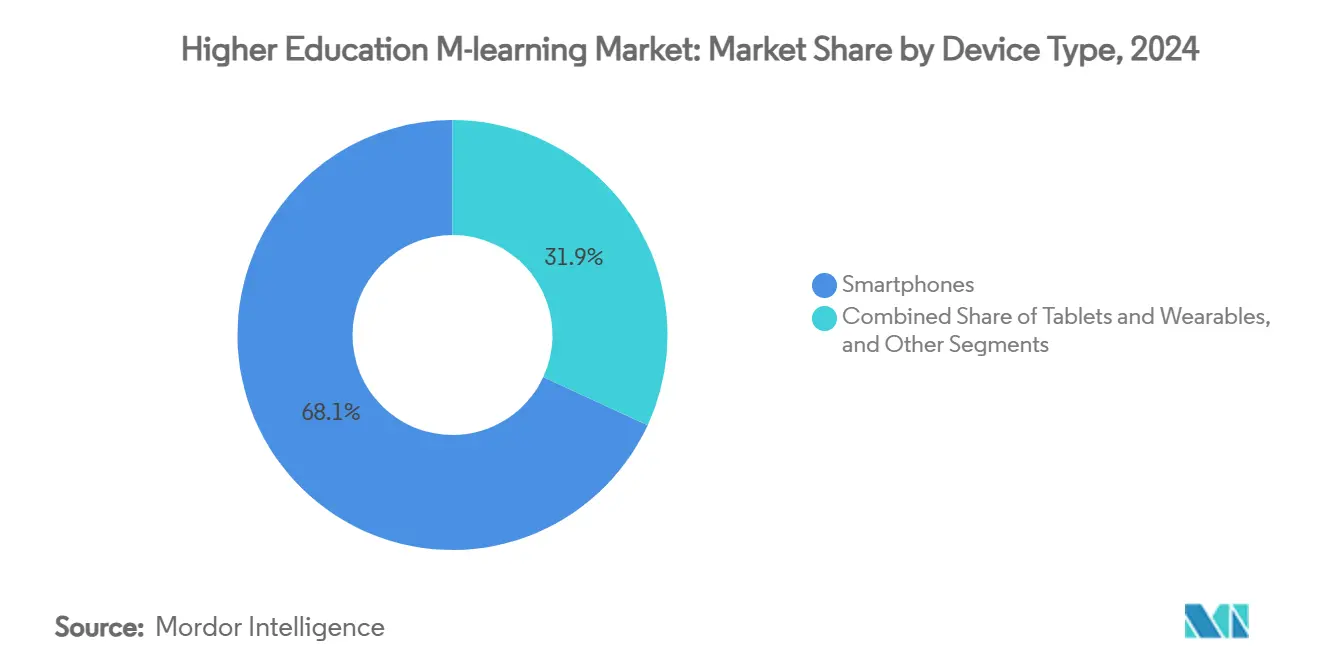

- Por tipo de dispositivo, los teléfonos inteligentes lideraron con el 68,12% de la participación del mercado de M learning en Educación Superior en 2024, mientras que el mismo segmento avanza a una CAGR del 13,62% hasta 2030.

- Por modo de aprendizaje, los formatos asincrónicos a ritmo propio representaron el 73,51% del tamaño del mercado de M learning en Educación Superior en 2024, y se proyecta que las aulas virtuales sincrónicas crezcan a una CAGR del 14,52% hasta 2030.

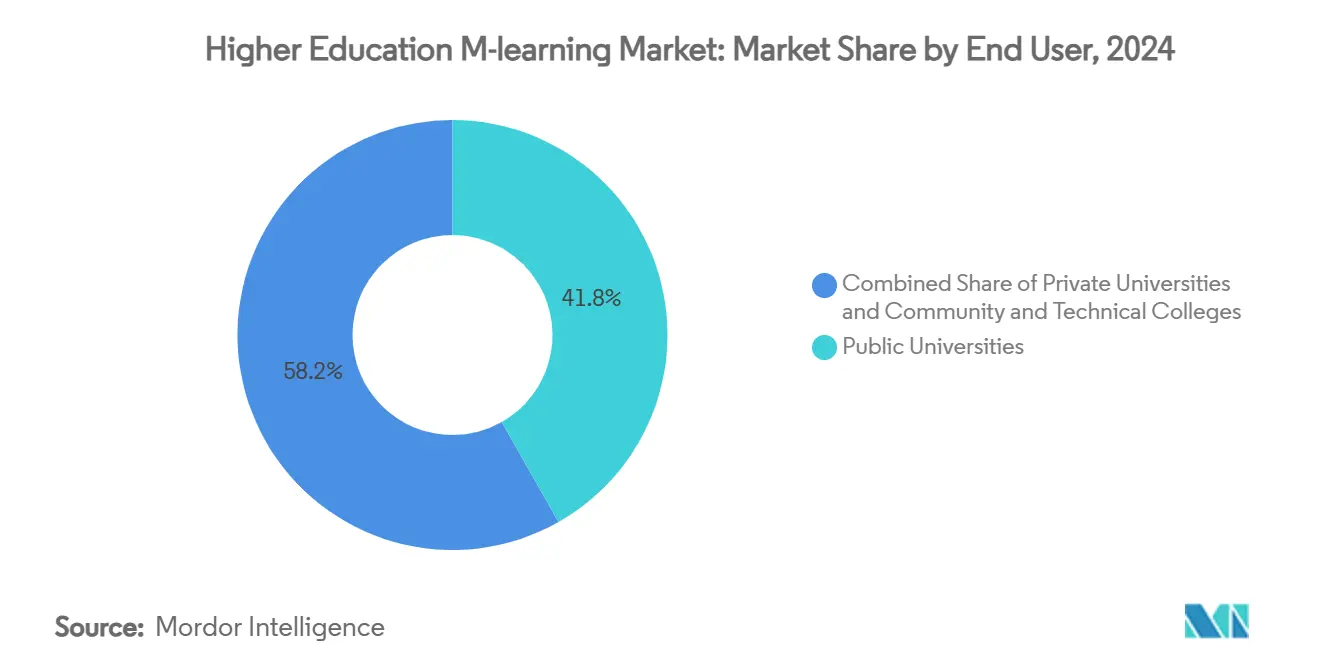

- Por usuario final, las universidades públicas mantuvieron una participación en los ingresos del 41,82% en 2024; las instituciones privadas lideran el campo con una CAGR del 14,20% hasta 2030.

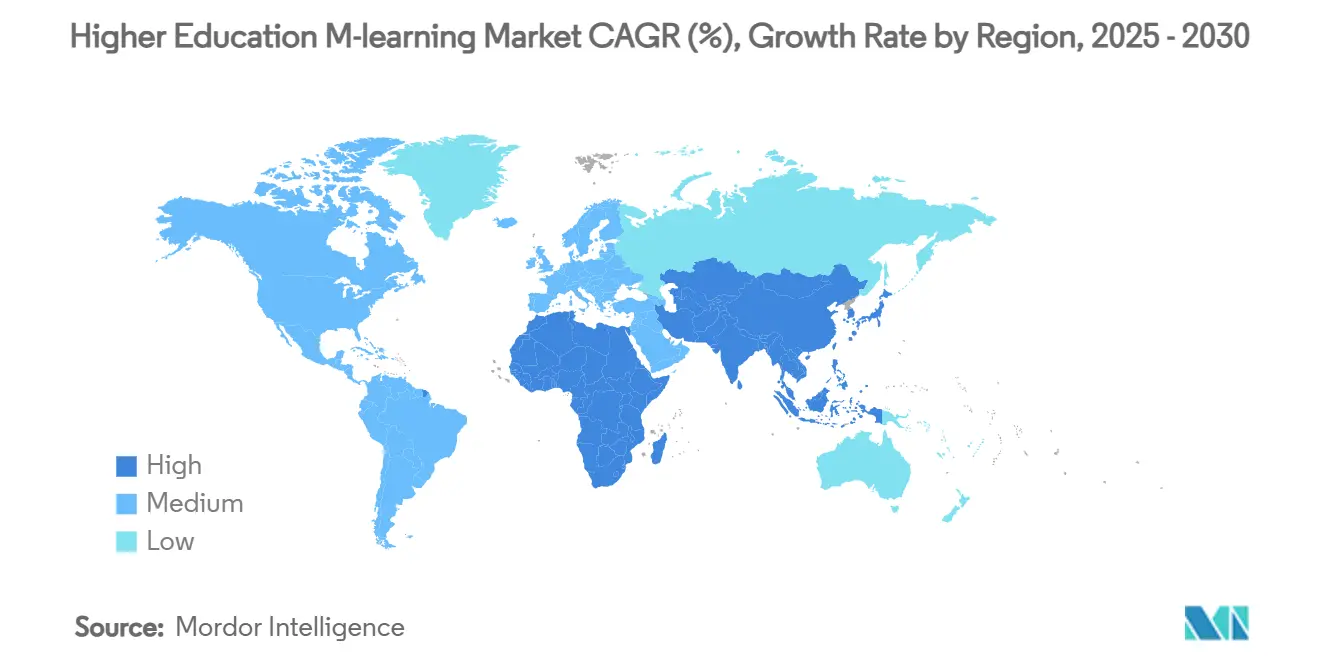

- Por geografía, América del Norte concentró el 38,61% del mercado de M learning en Educación Superior en 2024, mientras que Asia-Pacífico tiene previsto registrar la CAGR más rápida del 15,10% hasta 2030.

Tendencias e Información del Mercado Global de M learning en Educación Superior

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente penetración de BYOD y teléfonos inteligentes | +2.10% | Global, más fuerte en Asia-Pacífico y mercados emergentes | Corto plazo (≤ 2 años) |

| Demanda de modelos de titulación flexibles e híbridos | +2.80% | América del Norte y Europa principalmente, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Oleadas de financiación gubernamental para campus digitales | +1.90% | Asia-Pacífico como núcleo, con desbordamiento hacia América Latina y MEA | Mediano plazo (2-4 años) |

| Auge de microcredenciales vinculadas a la empleabilidad | +2.30% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Contenido móvil de RA/RV habilitado por 5G en los campus | +1.40% | América del Norte y UE, programas piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Agrupación de aplicaciones con libros de texto por parte de los editores | +1.20% | Global, concentrado en mercados de habla inglesa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Penetración de BYOD y Teléfonos Inteligentes

La propiedad de dispositivos móviles por parte de los estudiantes es ahora casi universal, y las políticas de uso de dispositivos propios en los campus transforman esa ubicuidad en una capacidad de aprendizaje permanente. El 98% de los estudiantes universitarios reportaron el uso de portátiles para sus estudios en 2024, aunque el 48% ya prefiere los teléfonos inteligentes para consultas rápidas en el sistema de gestión del aprendizaje. El proyecto Campus Inteligente de la Universidad de Kentucky ilustra resultados tangibles: la provisión de iPads coincidió con una tasa de graduación del 70% y un gasto en tecnología de la información un 60% menor. Los fabricantes de dispositivos están integrando directamente en los sistemas operativos utilidades educativas como la transcripción automática de notas y la resolución de ecuaciones, lo que consolida aún más a los teléfonos inteligentes como herramientas de estudio primarias. A medida que la Generación Alfa ingresa a la universidad, casi un tercio dependerá de los teléfonos móviles como su único dispositivo conectado, lo que proporciona al mercado de M learning en Educación Superior una base creciente de estudiantes con fluidez digital. Las instituciones que no optimicen para experiencias en dispositivos de mano corren el riesgo de desvinculación y menores métricas de finalización de cursos, lo que refuerza la fuerte influencia a corto plazo de este impulsor.

Demanda de Modelos de Titulación Flexibles e Híbridos

La COVID-19 normalizó los cursos a distancia, y las encuestas a egresados muestran que esas expectativas persisten. El Informe de Tendencias en Educación Superior 2024 de EDUCAUSE enumera la mejora del aprendizaje híbrido como una prioridad institucional principal [1]EDUCAUSE, "Informe de Tendencias en Educación Superior 2024," educause.edu. Modelos como el programa HyFlex de la Universidad Nuestra Señora de Fátima ofrecen opciones simultáneas presenciales, sincrónicas en línea y asincrónicas móviles, logrando mejoras del 30% en los resultados de aprendizaje y un aumento del 25% en la satisfacción estudiantil. Los adultos trabajadores y los estudiantes internacionales valoran la posibilidad de alternar entre formatos cada semana sin penalización académica, una capacidad que las plataformas optimizadas para móviles gestionan mejor. Los planes de estudio basados en competencias también requieren retroalimentaciones de evaluación detalladas que los estudiantes puedan revisar en cualquier momento. Como resultado, el mercado de M learning en Educación Superior está estrechamente vinculado a la estrategia más amplia de las universidades de diversificar las vías de estudio y ampliar el compromiso de los egresados a lo largo de su vida.

Oleadas de Financiación Gubernamental para Campus Digitales

El estímulo del sector público se ha convertido en un poderoso acelerador, especialmente en toda Asia-Pacífico. El Plan Maestro de EdTech 2030 de Singapur destina subvenciones plurianuales para proyectos piloto de contenido móvil y la mejora de las competencias de los docentes [2]Ministerio de Educación de Singapur, "Plan Maestro de EdTech 2030," moe.gov.sg. Corea del Sur asignó USD 70 millones para incorporar libros de texto digitales preparados para IA en 6.000 escuelas, fomentando la familiaridad de los estudiantes antes de su ingreso a la educación superior. Filipinas está canalizando ancho de banda satelital y vales de dispositivos hacia provincias desatendidas, facilitando los futuros canales de matrícula para universidades con enfoque móvil. Estos programas estatales a menudo estipulan estándares de arquitectura abierta, lo que beneficia a los proveedores capaces de integrarse con los sistemas nacionales de identidad, pago y análisis. Las rondas de financiación también impulsan ciclos de adquisición que se renuevan cada tres a cinco años, sosteniendo el flujo de contratos del mercado de M learning en Educación Superior a mediano plazo.

Auge de Microcredenciales Vinculadas a la Empleabilidad

Las encuestas muestran que el 90% de los empleadores reconoce ahora las microcredenciales al evaluar candidatos, y una proporción similar de estudiantes cree que estos activos mejoran sus perspectivas laborales. Más de la mitad de las universidades ya otorgan créditos académicos por certificados de corta duración, y el 82% planea ampliarlos en un plazo de cinco años. Las aplicaciones móviles destacan en la entrega de lecciones modulares durante los desplazamientos o los descansos en el trabajo, alineándose perfectamente con la pedagogía del microaprendizaje. Coursera añadió 450 microcursos de IA generativa en 2025 y superó los 162 millones de estudiantes registrados, muchos de los cuales interactúan principalmente a través de teléfonos móviles. Las vías de credenciales apilables fomentan la reincorporación continua a la plataforma, alargando el valor de vida del cliente en todo el mercado de M learning en Educación Superior. Dado que la volatilidad del mercado laboral aumenta la demanda de actualización rápida de competencias, este impulsor ejerce un efecto positivo a largo plazo sobre la adopción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha digital y Wi-Fi deficiente en los campus | -1.80% | Global, más grave en zonas rurales y economías en desarrollo | Corto plazo (≤ 2 años) |

| Resistencia del profesorado a la gestión del cambio | -1.30% | Global, particularmente aguda en instituciones tradicionales | Mediano plazo (2-4 años) |

| Litigios sobre privacidad de datos en análisis de estudiantes | -0.90% | América del Norte y UE principalmente, con expansión global | Largo plazo (≥ 4 años) |

| Cambios en las políticas de las tiendas de aplicaciones que elevan el CAC | -0.70% | Global, concentrado en los ecosistemas de iOS y Google Play | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Brecha Digital y Wi-Fi Deficiente en los Campus

Muchas instituciones aún luchan con un ancho de banda inadecuado, especialmente los campus satélite y los hospitales de enseñanza rurales. La Universidad Estatal de Kent obtuvo subvenciones del Departamento de Agricultura de los Estados Unidos por más de USD 585.000 para extender conexiones fiables a estudiantes de enfermería a distancia [3]GovTech, "Kent State Wins Grants for Distance Learning in Rural Areas," govtech.com. Los colegios que atienden a minorías recibieron colectivamente más de USD 10 millones en ayudas federales de conectividad durante 2024, lo que subraya la magnitud del déficit. La Universidad de Cardiff recurrió a enrutadores portátiles para apoyar las prácticas médicas en zonas rurales de Gales. La asequibilidad de los dispositivos agrava el problema; un tercio de los futuros estudiantes universitarios carece de portátiles, lo que convierte a los teléfonos inteligentes en su única puerta de acceso al contenido de los cursos. Hasta que las redes 5G de bajo costo o las redes de malla en todo el campus cierren estas brechas, el mercado de M learning en Educación Superior se expandirá de manera desigual, frenando la CAGR a corto plazo.

Resistencia del Profesorado a la Gestión del Cambio

Los docentes expresan preocupaciones sobre la integridad académica, la fatiga visual ante las pantallas y el costo en tiempo de rediseñar los programas de estudio para el consumo en pantallas pequeñas. El Estudio del Panorama de IA de EDUCAUSE 2024 encontró que el 78% de los líderes estaba preocupado por los riesgos de integridad vinculados a la IA generativa. Los talleres en el East Los Angeles College ilustran el rechazo, con instructores que advierten contra la sobreautomatización que podría erosionar las habilidades de pensamiento crítico [4]East Los Angeles College, "Navigating Faculty Resistance to AI in Education," elac.edu. Las encuestas vinculan la ansiedad tecnológica y la aversión a la incertidumbre con una adopción más lenta del sistema de gestión del aprendizaje, lo que indica que los presupuestos de desarrollo profesional deben aumentar al mismo ritmo que el gasto en software. Donde los sindicatos negocian protecciones de carga de trabajo, los plazos de implementación se alargan aún más. Estos obstáculos pueden no descarrilar el mercado de M learning en Educación Superior, pero pueden retrasar el logro de tasas de utilización plena en los grandes sistemas públicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Teléfonos Inteligentes Impulsan la Evolución del Aprendizaje Móvil

Los teléfonos inteligentes capturaron el 68,12% de la participación del mercado de M learning en Educación Superior en 2024, y se proyecta que el segmento registre una CAGR del 13,62% hasta 2030. Los continuos avances en los conjuntos de chips permiten simulaciones complejas y laboratorios de realidad aumentada que antes requerían equipos de escritorio. Los fabricantes de teléfonos inteligentes están incorporando entrada con lápiz óptico, pantallas divididas con múltiples aplicaciones y proyección inalámbrica de baja latencia, características que mejoran las perspectivas para los estudiantes de ciencias e ingeniería que antes preferían pantallas más grandes. Las tabletas siguen siendo relevantes para la lectura prolongada y los estudios de diseño gráfico; la Universidad de Kentucky aún reporta una retención del 90% de tabletas en el primer año. Los dispositivos portátiles ocupan un nicho incipiente: estudiantes de enfermería en varios colegios de los Estados Unidos prueban relojes inteligentes para el registro en tiempo real de signos vitales durante las rondas clínicas, lo que señala un futuro microsegmento dentro de la industria de M learning en Educación Superior. Los conjuntos de chips de seguridad y la autenticación biométrica integrados en los teléfonos también facilitan el cumplimiento de las normas de supervisión de exámenes, un factor que refuerza la preferencia institucional por los teléfonos inteligentes al actualizar las directrices sobre dispositivos. Los proveedores que optimizan el rendimiento de las aplicaciones nativas, el almacenamiento en caché sin conexión y la cadencia de las notificaciones push están posicionados para obtener contratos premium a medida que el mercado de M learning en Educación Superior se profundiza en las naciones emergentes con menor penetración media de computadoras personales.

Los despliegues de 5G de segunda generación en India, Brasil e Indonesia inclinarán aún más el uso hacia los teléfonos inteligentes al reducir drásticamente la latencia para cuestionarios en vivo y demostraciones holográficas. Los ciclos de vida de los teléfonos se están acortando; los estudiantes actualizan cada 24-30 meses, lo que ofrece a los desarrolladores un lienzo de funciones en expansión sin necesidad de adaptar software heredado. Los operadores, por su parte, ofrecen planes de tarifa cero que eximen el tráfico educativo, subsidiando efectivamente los costos de datos para millones de personas. En conjunto, estas dinámicas ayudan a que la porción de teléfonos inteligentes del tamaño del mercado de M learning en Educación Superior supere al mercado en general hasta al menos 2030. Los fabricantes de tabletas responden enfatizando la toma de notas con lápiz óptico y los libros de texto digitales en formato más grande, aunque las ganancias de participación siguen siendo modestas a medida que los estudiantes se inclinan por la comodidad de una sola mano. Las instituciones que adopten un diseño adaptable en todos los tipos de contenido captarán el compromiso independientemente del factor de forma, mitigando el riesgo de la combinación de dispositivos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Aprendizaje: El Aprendizaje Asincrónico Domina a Pesar del Crecimiento Sincrónico

Los cursos asincrónicos representaron el 73,51% del mercado de M learning en Educación Superior en 2024, lo que subraya el atractivo de la autonomía de horarios para los estudiantes que se desplazan y los que estudian a tiempo parcial. La descarga de módulos sin conexión en la aplicación móvil de Canvas permite estudiar durante el tránsito o en ventanas de conectividad intermitente, una característica crítica en regiones con limitaciones de ancho de banda. Los algoritmos de compresión de vídeo mantienen ahora la claridad a velocidades inferiores a 1 Mbps, ampliando el alcance a estudiantes con planes de datos de prepago. En contraste, las aulas virtuales sincrónicas, aunque representaron solo el 26,49% en 2024, avanzan a una CAGR del 14,52% a medida que el 5G se expande y las encuestas interactivas más las salas de trabajo en grupo recrean la dinámica de las aulas presenciales. El profesorado cita una mayor asistencia y ciclos de retroalimentación más rápidos cuando utiliza sesiones móviles en tiempo real para horas de tutoría o revisiones de proyectos finales.

El mayor compromiso de las sesiones en vivo lleva a algunas universidades a combinar ambos modos, publicando conferencias grabadas antes de breves debates sincrónicos que consolidan la comprensión. Los proveedores que integran calendarios, alertas push y conversión automática de zonas horarias facilitan la coordinación de cohortes globales, mejorando la adopción fuera de los Estados Unidos. Los proyectos piloto del metaverso en universidades europeas permiten a los estudiantes de arquitectura inspeccionar modelos 3D de forma colaborativa, apuntando a una capa de realidad mixta que podría superponerse a los marcos sincrónicos. Los organismos de acreditación aceptan ahora las horas de contacto acumuladas en espacios virtuales, eliminando una barrera que anteriormente limitaba la participación sincrónica en el tamaño del mercado de M learning en Educación Superior. A lo largo del horizonte de previsión, el aprendizaje asincrónico seguirá siendo dominante, aunque los cambios incrementales de participación hacia configuraciones híbridas parecen inevitables, especialmente en los programas de posgrado y educación ejecutiva.

Por Usuario Final: Las Universidades Privadas Aceleran la Transformación Digital

Las universidades públicas representaron el 41,82% de los ingresos del mercado de M learning en Educación Superior en 2024, aprovechando su escala y las subvenciones gubernamentales para estandarizar las plataformas de aprendizaje en sistemas de múltiples campus. El despliegue de Canvas en todo el estado del Sistema Universitario de Montana ejemplifica la adquisición conjunta que reduce los costos de licencia y facilita la transferencia de créditos. Sin embargo, las universidades privadas crecen más rápido con una CAGR del 14,20%, ya que sus estructuras de gobernanza más ágiles permiten una experimentación rápida con tutores de chat de IA y evaluaciones adaptativas que personalizan los cursos. La Universidad Nuestra Señora de Fátima logró un salto del 30% en los resultados estudiantiles tras adoptar un modelo HyFlex accesible desde dispositivos móviles [INSTRUCTURE.COM], lo que señala la ventaja de agilidad de las instituciones privadas. Los colegios comunitarios y técnicos ocupan una posición táctica, utilizando microcredenciales móviles para alinear los planes de estudio con las brechas del mercado laboral regional, por ejemplo, simulaciones cortas de soldadura entregadas a través de teléfonos inteligentes a aprendices en los lugares de trabajo.

Las instituciones privadas también explotan palancas de marca; las becas agrupadas con aplicaciones insignia mejoran el valor percibido y atraen matrículas internacionales sin necesidad de campus físicos adicionales. Por el contrario, las universidades públicas enfrentan asignaciones presupuestarias cíclicas que ralentizan los ciclos de actualización, a veces bloqueándolas en versiones heredadas del sistema de gestión del aprendizaje más allá de las fechas de fin de soporte del proveedor. Están surgiendo asociaciones corporativas, con fabricantes de teléfonos que donan dispositivos a estudiantes de primer año en instituciones que atienden a minorías, compensando las limitaciones de la brecha digital. A medida que las solicitudes de propuestas del sector público estipulan cada vez más el cumplimiento del enfoque móvil, se espera que la participación del mercado de M learning en Educación Superior en manos de las universidades públicas se estabilice, aunque el gasto absoluto aumentará a medida que los contratos más antiguos se renueven con niveles de funciones más altos. Las universidades privadas seguirán captando una participación desproporcionada de los dólares incrementales, impulsando una carrera competitiva centrada en las métricas de experiencia estudiantil visibles a través de las calificaciones en las tiendas de aplicaciones y las puntuaciones de Promotor Neto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte retuvo el 38,61% del mercado de M learning en Educación Superior en 2024, gracias a la cobertura Wi-Fi casi universal en los campus, las generosas subvenciones federales para investigación y un ecosistema de proveedores maduros. Los USD 17.300 millones del Departamento de Energía de los Estados Unidos en premios de investigación para la educación superior en 2025 subrayan el continuo apoyo fiscal que se filtra hacia las licencias de plataformas. La Universidad Estatal de California canalizó USD 3 millones hacia 63 proyectos de diseño de IA para el profesorado, ampliando el contenido que puede consumirse en teléfonos móviles. Los colegios canadienses también priorizan las aplicaciones móviles bilingües para atender a cohortes nacionales e internacionales, sosteniendo los volúmenes de suscripción regionales. Las barreras de adopción persisten, especialmente los litigios de accesibilidad que impulsan la demanda de subtítulos, compatibilidad con lectores de pantalla y paletas de colores conformes con las pautas de accesibilidad al contenido web.

Asia-Pacífico, aunque más pequeña hoy en día, es la región de más rápido crecimiento con una CAGR del 15,10% hasta 2030 y probablemente superará a Europa durante el período de previsión. El Plan Maestro de EdTech de Singapur financia proyectos piloto en entornos controlados en los politécnicos, y el gobierno ofrece créditos para empresas emergentes a los desarrolladores locales que cumplan con las normas de soberanía de datos. La iniciativa de libros de texto de IA de Corea del Sur canaliza la telemetría de las plataformas hacia paneles de análisis nacionales que informan los ajustes de política, demostrando un ciclo virtuoso para los proveedores dispuestos a alinearse con las interfaces de programación de aplicaciones estandarizadas. En India, la Política Nacional de Educación respalda los bancos de créditos y las microcredenciales móviles, mientras que las tarifas de 5G cayeron un 20% en 2025, impulsando el consumo rural. Las universidades de clase mundial de China invierten en superaplicaciones propietarias que integran cursos en línea masivos y abiertos, pagos y códigos de asistencia por código de respuesta rápida, aunque el acceso de proveedores extranjeros sigue siendo limitado por la legislación de ciberseguridad, lo que influye en la dinámica competitiva en todo el mercado de M learning en Educación Superior.

Europa muestra un crecimiento constante impulsado por la innovación. La alianza OpenEU financiada por la Unión Europea conecta diez universidades de educación a distancia en un único campus digital, creando una cohorte potencial de 368.000 estudiantes para los proveedores de plataformas móviles. El proyecto EUonAIR de EUR 14.400 millones, liderado por la Universidad Kozminski, destina motores de personalización impulsados por IA que se publicarán como código abierto para un uso más amplio en el sector. Los proyectos piloto de aulas en el metaverso en el Reino Unido y España, respaldados por Meta, mantienen a Europa en la vanguardia de la pedagogía móvil inmersiva. La armonización regulatoria bajo el Plan de Acción de Educación Digital fomenta el reconocimiento transfronterizo de credenciales, estimulando las matrículas paneuropeas y reduciendo los costos de localización para los proveedores. En conjunto, estas iniciativas sostienen una contribución de alto valor, aunque a un ritmo moderado, al tamaño del mercado de M learning en Educación Superior.

Panorama Competitivo

El mercado de M learning en Educación Superior está moderadamente fragmentado, con los cinco principales proveedores representando aproximadamente un tercio de los ingresos globales en 2024. Instructure continúa escalando Canvas mediante incorporaciones de IA; su asociación de julio de 2025 con OpenAI integra flujos de trabajo de modelos de lenguaje de gran escala que permiten al profesorado generar evaluaciones formativas dentro del sistema de gestión del aprendizaje. D2L's Brightspace reportó ingresos del ejercicio fiscal 2025 de USD 205.300 millones, impulsados por la adopción de su suite de autoría Creator+ y los paneles de compromiso predictivo Lumi. Coursera amplió su presencia móvil a 162 millones de estudiantes, combinando títulos universitarios y certificados corporativos en una sola aplicación, y registró ingresos de USD 179 millones en el primer trimestre de 2025. La reestructuración bajo el Capítulo 11 de 2U introduce incertidumbre para sus 260 socios universitarios, aunque también posiciona a los adquirentes para consolidar las funciones de gestión de programas.

Los conglomerados tecnológicos están intensificando la competencia. El iOS 18 de Apple integra asistentes de escritura de IA que exportan tareas directamente a los libros de calificaciones del sistema de gestión del aprendizaje, tentando a las instituciones a estandarizarse en dispositivos gestionados por Apple. El LearnLM de Google sustenta las sugerencias adaptativas de Classroom, anclando la fidelidad de los usuarios en la educación primaria y secundaria que se extenderá a la educación superior. Empresas de hardware como Huawei agrupan licencias de sistemas de gestión del aprendizaje en la nube con tabletas reforzadas en mercados emergentes, acelerando su entrada. Los proveedores especializados se diferencian mediante profundidad específica por disciplina: Top Hat se dirige a las aulas de aprendizaje activo, mientras que Panopto protege la propiedad intelectual de vídeo con gestión de derechos digitales adecuada para las grabaciones de cadáveres en las facultades de medicina. En el lado del contenido, Pearson y McGraw-Hill amplían los paquetes de aplicaciones con libros de texto que integran análisis en tiempo real en los paneles del profesorado, aunque los modelos de precios de los editores enfrentan el rechazo de los grupos de defensa estudiantil.

Las alianzas estratégicas están floreciendo. En abril de 2025, D2L lanzó una división de aprendizaje corporativo que incluye cursos universitarios cortos en los presupuestos de mejora de competencias de los empleadores. Canvas se asocia con operadores de telecomunicaciones en África para aplicar tarifa cero al tráfico educativo, ilustrando la importancia de los vínculos de distribución en geografías con limitaciones de ancho de banda. Las rondas de inversión priorizan las certificaciones de IA y privacidad de datos; el cumplimiento de SOC 2 se ha convertido en un requisito básico para la preselección de proveedores. Los rumores de fusiones y adquisiciones rodean a los creadores más pequeños de herramientas de realidad virtual que podrían cubrir las brechas de laboratorios experienciales en los catálogos de sistemas de gestión del aprendizaje. Dado el capital requerido para la personalización impulsada por IA y los equipos de comercialización global, es probable que muchos actores en etapa temprana busquen ser adquiridos en un plazo de tres años, consolidando el mercado de M learning en Educación Superior en torno a ecosistemas ricos en funciones.

Líderes de la Industria de M learning en Educación Superior

Instructure (Canvas)

Anthology (Blackboard)

D2L Brightspace

Moodle HQ / Open LMS

Coursera

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Instructure y OpenAI anunciaron una asociación global para integrar experiencias de aprendizaje de IA dentro del sistema de gestión del aprendizaje Canvas, habilitando tutoría conversacional personalizada y rúbricas de evaluación generadas automáticamente.

- Abril de 2025: D2L Inc. reportó ingresos del cuarto trimestre de USD 53.300 millones, elevando los ingresos del año completo a USD 205.300 millones y expandiendo Brightspace a 1.430 instituciones en todo el mundo.

- Marzo de 2025: D2L introdujo D2L para Empresas, una suite de aprendizaje para la fuerza laboral impulsada por IA que mapea las brechas de competencias y selecciona microcursos móviles para los empleados.

- Enero de 2025: La Comisión Europea lanzó la alianza OpenEU para forjar la primera universidad abierta paneuropea que atiende a 368.000 estudiantes a través de una entrega centrada en dispositivos móviles.

Alcance del Informe Global del Mercado de M learning en Educación Superior

| Teléfonos Inteligentes |

| Tabletas |

| Dispositivos Portátiles y Otros |

| Asincrónico a Ritmo Propio |

| Aula Virtual Sincrónica |

| Universidades Públicas |

| Universidades Privadas |

| Colegios Comunitarios y Técnicos |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX | |

| NÓRDICOS | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Dispositivo | Teléfonos Inteligentes | |

| Tabletas | ||

| Dispositivos Portátiles y Otros | ||

| Por Modo de Aprendizaje | Asincrónico a Ritmo Propio | |

| Aula Virtual Sincrónica | ||

| Por Usuario Final | Universidades Públicas | |

| Universidades Privadas | ||

| Colegios Comunitarios y Técnicos | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX | ||

| NÓRDICOS | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué nivel de ingresos se proyecta para las plataformas de M learning en Educación Superior para 2030?

Se espera que los ingresos agregados de los proveedores alcancen los USD 9.370 millones en 2030, frente a los USD 5.200 millones en 2025.

¿Qué categoría de dispositivo se está expandiendo más rápidamente en los programas de M learning en Educación Superior?

Los teléfonos inteligentes avanzan a una CAGR del 13,62% debido a la propiedad casi universal y la creciente cobertura de 5G.

¿Con qué rapidez crece Asia-Pacífico en comparación con otras regiones?

Asia-Pacífico es la geografía de más rápido crecimiento, registrando una CAGR del 15,10% que supera tanto a América del Norte como a Europa.

¿Por qué las universidades privadas adoptan el aprendizaje móvil más rápidamente?

Las estructuras de gobernanza ágiles permiten a las instituciones privadas implementar funciones de IA, HyFlex y microcredenciales con rapidez, impulsando una CAGR del 14,20% en el gasto en aprendizaje móvil.

¿Qué modo de aprendizaje domina actualmente los patrones de uso?

Los cursos asincrónicos a ritmo propio mantienen la mayoría con una participación del 73,51%, aunque las aulas sincrónicas se están acelerando con una mejor conectividad en tiempo real.

Última actualización de la página el: