Taille et Part du Marché des Cathéters à Ballonnet Haute Pression

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

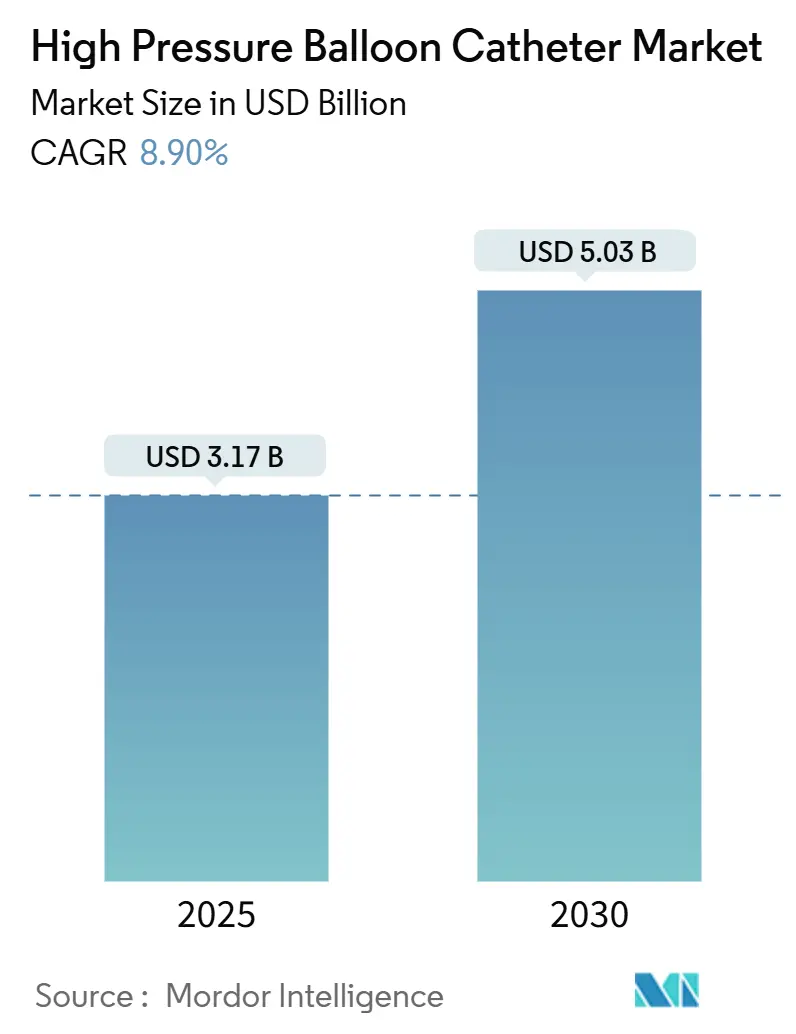

| Taille du Marché (2025) | 3.17 Milliards de dollars |

| Taille du Marché (2030) | 5.03 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.90% CAGR |

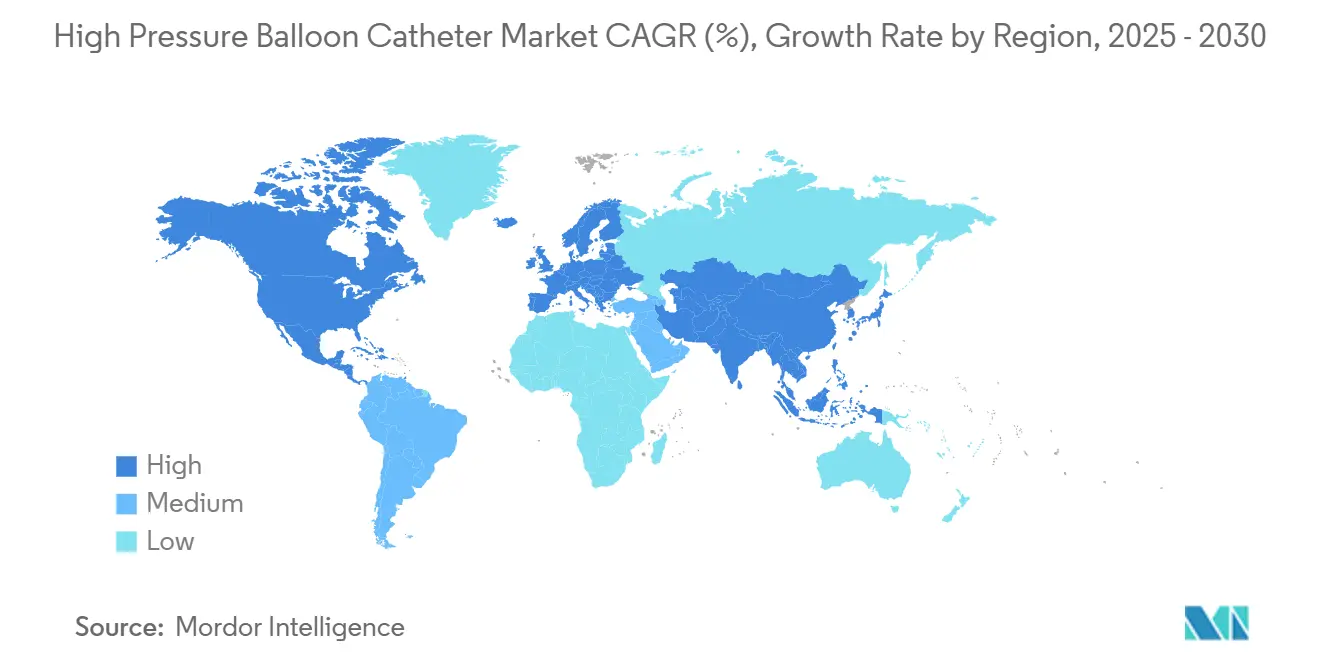

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Cathéters à Ballonnet Haute Pression par Mordor Intelligence

La taille du marché des cathéters à ballonnet haute pression a atteint 3,17 milliards USD en 2025 et devrait atteindre 5,03 milliards USD d'ici 2030, ce qui correspond à un CAGR de 8,9 % sur la période. Cette expansion reflète la hausse des volumes de procédures pour les lésions coronariennes et périphériques complexes, la prévalence croissante des maladies cardiovasculaires et l'innovation soutenue visant des performances à très haute pression. Le nylon et le polyéthylène téréphtalate (PET) demeurent les principaux matériaux de ballonnet car ils équilibrent la résistance à l'éclatement et la délivrabilité, tandis que les conceptions composites étendent les pressions nominales d'éclatement vers 40 ATM. Les fabricants de dispositifs tirent également parti de la migration des procédures vers les établissements ambulatoires, ce qui améliore l'accès des patients et réduit le coût total des soins. Sur le plan régional, l'Amérique du Nord est en tête de l'adoption, tandis que l'Asie-Pacifique affiche la progression la plus rapide à mesure que les infrastructures de santé se renforcent et que les cadres de remboursement s'élargissent. L'intensité concurrentielle est modérée car une poignée d'entreprises diversifiées détiennent des franchises de cardiologie de longue date, mais des acteurs spécialisés gagnent des parts dans les niches du cœur structurel et des ballonnets à élution médicamenteuse.

Principaux Enseignements du Rapport

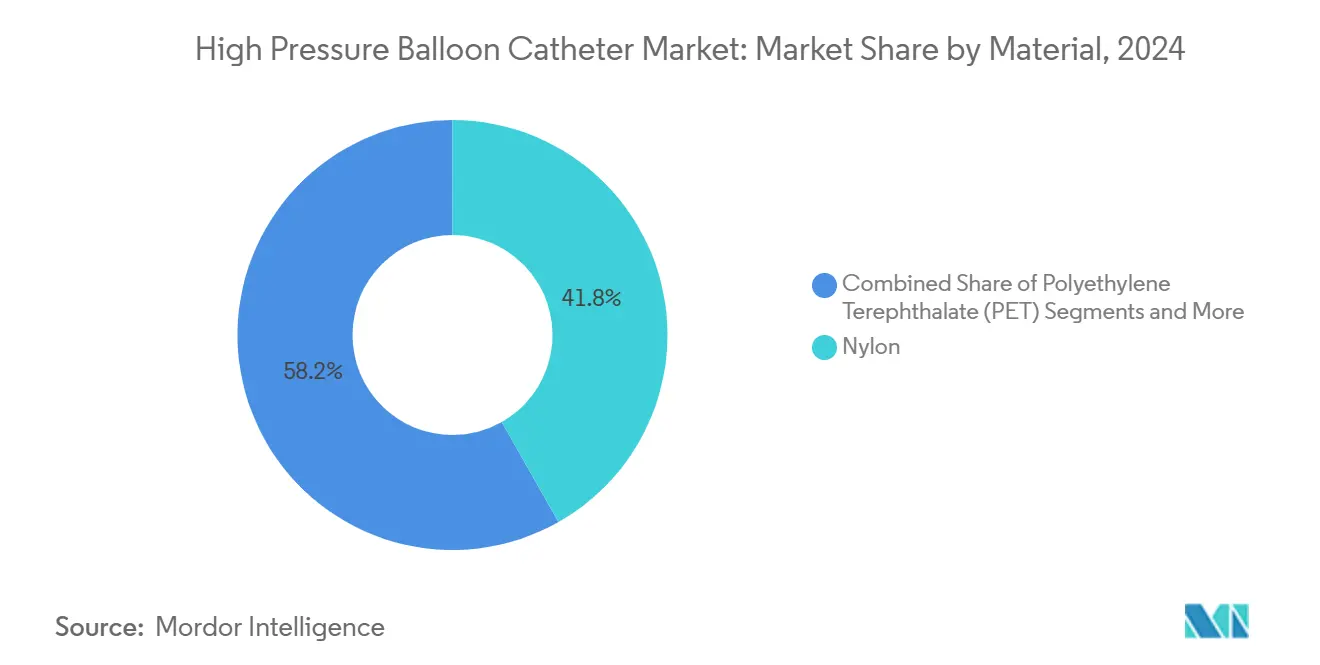

- Par matériau, le nylon a représenté 41,8 % des ventes de 2024, tandis que le PET devrait progresser à un CAGR de 9,5 % de 2025 à 2030.

- Par application, l'angioplastie coronarienne a représenté 62,3 % du chiffre d'affaires de 2024, tandis que l'angioplastie périphérique devrait connaître la croissance la plus rapide avec un CAGR de 10,8 % jusqu'en 2030.

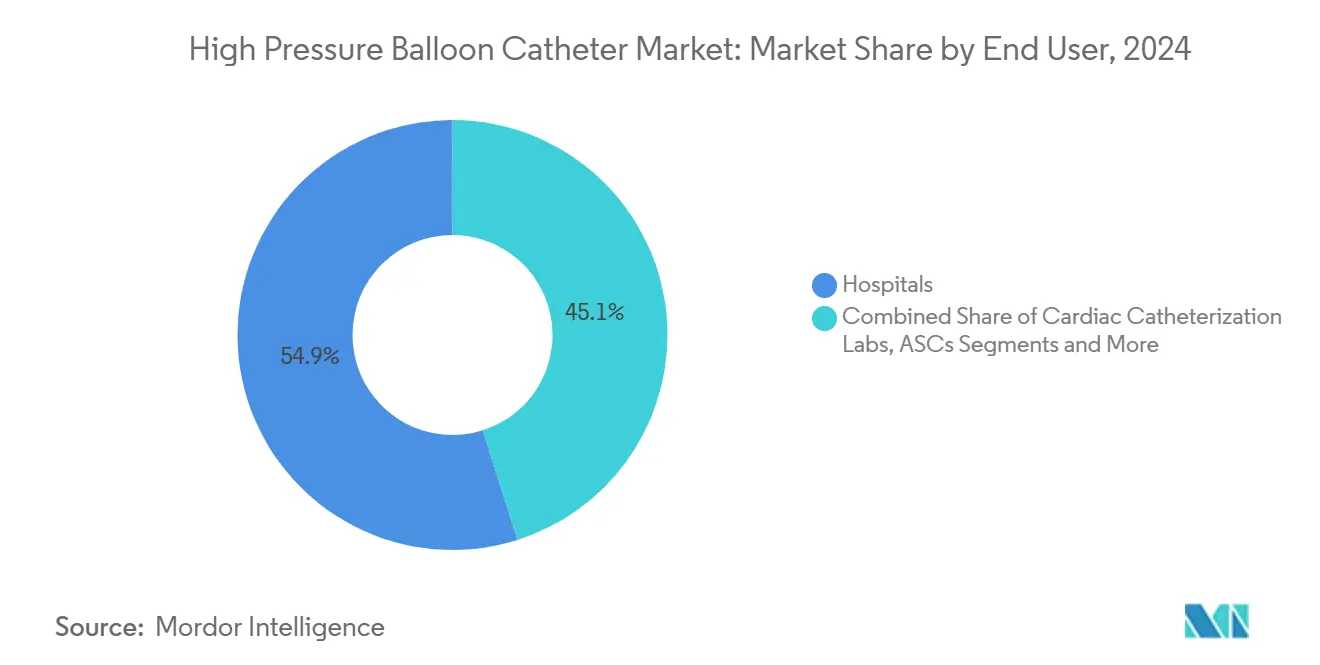

- Par utilisateur final, les hôpitaux ont représenté 54,9 % de la demande en 2024, mais les centres de chirurgie ambulatoire devraient afficher la croissance la plus élevée avec un CAGR de 11,6 % sur la période de prévision.

- Par plage de pression, les ballonnets classés 20–25 atm ont représenté 38,6 % du volume de 2024, tandis que les dispositifs fonctionnant au-dessus de 30 atm devraient se développer à un CAGR de 12,1 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a généré 41,2 % du chiffre d'affaires de 2024, mais l'Asie-Pacifique devrait enregistrer la croissance régionale la plus rapide avec un CAGR de 10,9 % durant 2025–2030.

Tendances et Perspectives du Marché Mondial des Cathéters à Ballonnet Haute Pression

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des Lésions Coronariennes et Périphériques Complexes Nécessitant des Ballonnets à Pression d'Éclatement Plus Élevée | +2.10% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Prévalence Croissante des Maladies Cardiovasculaires et de l'Obésité | +1.80% | Mondial, plus élevé dans les régions à indice de développement socio-démographique intermédiaire | Long terme (≥ 4 ans) |

| Adoption Rapide des Procédures d'Intervention Coronarienne Percutanée et d'Angioplastie Transluminale Percutanée Peu Invasives | +1.50% | Asie-Pacifique en tête, extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Avancées dans les Composites PET/Nylon Non Conformes Permettant des Ballonnets à 40 ATM | +1.30% | Amérique du Nord et Union Européenne, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Utilisation Accrue des Ballonnets Haute Pression pour la Préparation des Lésions Avant la Thérapie par Ballonnet à Élution Médicamenteuse | +1.00% | Mondial | Court terme (≤ 2 ans) |

| Utilisation Émergente dans les Interventions sur le Cœur Structurel (par ex., Valvuloplastie par Ballonnet pour Remplacement Valvulaire Aortique par Voie Transcathéter) | +0.80% | Amérique du Nord et Union Européenne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Lésions Coronariennes et Périphériques Complexes Nécessitant des Ballonnets à Pression d'Éclatement Plus Élevée

Les lésions fortement calcifiées représentent désormais jusqu'à 38 % des interventions coronariennes percutanées, une hausse qui pousse les cliniciens vers des stratégies de modification de la plaque soutenues par des ballonnets capables d'une inflation à 40 ATM.[1]Proment, "Techniques de Modification de la Plaque pour Traiter les Lésions Coronariennes Calcifiées," recintervcardiol.org Source: Des études cliniques montrent que la dilatation à très haute pression améliore l'expansion du stent et réduit la revascularisation de la lésion cible de 15 % par rapport aux ballonnets standard, renforçant les mises à jour de protocoles qui privilégient une préparation adéquate des lésions. Le vieillissement des populations ajoute de la complexité car les patients plus âgés présentent des schémas de maladie plurivasculaire, augmentant la demande de dispositifs délivrant une force radiale plus importante. Les programmes de formation des médecins intègrent désormais les techniques à très haute pression, accélérant les courbes d'adoption à l'échelle mondiale. Comme les codes de remboursement ont évolué pour reconnaître les ballonnets spécialisés, les hôpitaux signalent des approbations budgétaires d'investissement plus rapides, resserrant le lien entre les données cliniques et les décisions d'achat.

Prévalence Croissante des Maladies Cardiovasculaires et de l'Obésité

Les cardiopathies ischémiques ont causé 20,5 millions de décès en 2021, et les projections montrent que plus de 184 millions d'adultes américains vivront avec une maladie cardiovasculaire ou un accident vasculaire cérébral d'ici 2050.[2]American Heart Association, "Prévision du Fardeau des Maladies Cardiovasculaires et des Accidents Vasculaires Cérébraux aux États-Unis jusqu'en 2050," ahajournals.org Un indice de masse corporelle élevé a contribué à 1,9 million de ces décès, tandis que l'hypertension a progressé parallèlement à l'obésité, générant des bassins de patients présentant souvent une calcification diffuse nécessitant une dilatation à haute pression. Les pays à revenu intermédiaire connaissent la hausse la plus rapide car l'urbanisation rapide favorise les modes de vie sédentaires, ajoutant des volumes de procédures dans des contextes où la capacité de cardiologie interventionnelle est encore en développement. Les recommandations cliniques préconisent de plus en plus un traitement percutané plus tôt dans la progression de la maladie, ce qui encourage l'utilisation des dispositifs par consultation. Par conséquent, les fabricants qui combinent formation et conditionnement axé sur la valeur gagnent du terrain dans les zones à forte prévalence cardiométabolique.

Adoption Rapide des Procédures d'Intervention Coronarienne Percutanée et d'Angioplastie Transluminale Percutanée Peu Invasives

Les centres de chirurgie ambulatoire ont affiché une croissance annuelle de 11,6 % des interventions coronariennes percutanées et offrent désormais des résultats de sécurité comparables aux établissements hospitaliers. Ces centres privilégient les dispositifs qui raccourcissent la durée des procédures, stimulant la demande de ballonnets non conformes à échange rapide avec un contrôle prévisible du diamètre. Les investissements dans la santé en Asie-Pacifique — qui devraient porter les dépenses en technologies médicales à 140 milliards USD en 2025 — accélèrent les ventes de cathéters à mesure que les gouvernements soutiennent la fabrication locale pour la résilience de l'approvisionnement. Associés à une planification pré-procédurale assistée par intelligence artificielle, les opérateurs signalent des gains d'efficacité qui se traduisent par un plus grand nombre de cas par jour. Le remboursement à la performance incite en outre à utiliser des dispositifs qui limitent les complications et les réadmissions, consolidant la proposition de valeur des ballonnets haute pression qui réduisent les taux de resténose.

Avancées dans les Composites PET/Nylon Non Conformes Permettant des Ballonnets à 40 ATM

Les constructions bicouches et tressées délivrent des pressions d'éclatement supérieures à 40 ATM tout en préservant des profils de 0,019 pouce pour les anatomies tortueuses. Les perfectionnements de procédés en extrusion et en soufflage réduisent l'épaisseur de paroi sans compromettre la résistance, ce qui permet d'atteindre les lésions distales et de soutenir la post-dilatation dans les cas de remplacement valvulaire. Les tests réglementaires conformes à la norme ISO 25539 et aux normes de biocompatibilité de la FDA encouragent la sélection de matériaux qui équilibrent la conformité et la résistance à la fatigue. Les fournisseurs atténuent la volatilité des polymères en s'approvisionnant auprès de sources multiples pour les grades PET et Pebax, protégeant la production contre les hausses de prix. Collectivement, ces avancées d'ingénierie élargissent les fenêtres thérapeutiques pour les solutions percutanées qui nécessitaient auparavant une intervention chirurgicale.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Exigences Plus Strictes du Règlement Européen sur les Dispositifs Médicaux et de la FDA Prolongeant les Délais d'Approbation | -1.20% | Amérique du Nord et Union Européenne | Moyen terme (2-4 ans) |

| Risque de Dissection ou de Perforation Vasculaire à Très Haute Pression | -0.80% | Mondial | Court terme (≤ 2 ans) |

| Préférence Croissante pour les Dispositifs d'Athérectomie et de Lithotripsie dans les Lésions Calcifiées | -1.50% | Amérique du Nord et Union Européenne, expansion mondiale | Long terme (≥ 4 ans) |

| Prix Volatils et Pénuries de Polymères à Usage Médical (PET, Pebax) | -0.90% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Exigences Plus Strictes du Règlement Européen sur les Dispositifs Médicaux et de la FDA Prolongeant les Délais d'Approbation

La documentation révisée du Règlement Européen sur les Dispositifs Médicaux prolonge les délais pour les dispositifs existants jusqu'en 2028, ajoutant des exigences de surveillance post-commercialisation et de suivi des performances cliniques qui allongent le délai de mise sur le marché.[3]Groupe de Coordination des Dispositifs Médicaux, "MDCG 2021-25 Rév.1," health.europa.eu Les mises à jour parallèles du système qualité de la FDA, effectives en février 2026, s'alignent sur la norme ISO 13485, obligeant les fabricants à mettre à niveau leurs plans de validation et leur traçabilité, ce qui augmente les coûts de conformité. Les petites entreprises risquent des retards dans leur pipeline car des données supplémentaires de biocompatibilité et de durabilité s'étendent désormais sur 12 à 18 mois au-delà des normes historiques. L'engagement précoce avec les organismes notifiés atténue le risque mais absorbe néanmoins une bande passante managériale qui pourrait être consacrée au développement de produits.

Risque de Dissection ou de Perforation Vasculaire à Très Haute Pression

Une inflation au-delà de 30 ATM augmente la force mais accroît le risque de lésion, en particulier dans les vaisseaux de petit diamètre. Les registres en conditions réelles notent une dissection dans 4 % des cas à très haute pression contre 1,2 % aux pressions standard. Les opérateurs s'appuient sur l'imagerie intravasculaire pour dimensionner les ballonnets de manière conservatrice, ce qui compense le risque mais ajoute des coûts et une complexité de flux de travail. La formation reste inégale et les préoccupations en matière de responsabilité incitent à une adoption prudente dans les centres à faible volume.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matériau : Gains de Performance grâce aux Polymères Avancés

Le segment du nylon a contribué à 41,8 % de la part du marché des cathéters à ballonnet haute pression en 2024. Sa résistance à la perforation et sa conformité prévisible en ont fait la référence pour les interventions coronariennes complexes. Le segment se développera régulièrement à mesure que les nouvelles chimies de réticulation augmentent la pression nominale d'éclatement sans sacrifier la capacité de suivi. Le PET a atteint 0,92 milliard USD et progresse à un CAGR de 9,5 %, ce qui en fait le contributeur à la croissance la plus rapide de la taille du marché des cathéters à ballonnet haute pression car sa résistance à la traction permet des parois plus minces, réduisant les profils de franchissement lors des interventions périphériques. Les structures composites qui mélangent PET et Pebax ciblent les lésions nécessitant plus de 30 ATM, et les premiers retours cliniques soutiennent une utilisation plus large une fois la parité des coûts atteinte.

Les fabricants mettent l'accent sur le contrôle de l'extrusion, maintenant la concentricité dans ±0,001 pouce pour améliorer l'expansion uniforme à haute pression. La sécurité de la chaîne d'approvisionnement est centrale ; par conséquent, plusieurs entreprises intègrent verticalement la formulation des polymères pour se prémunir contre les chocs sur les résines. Les processus d'autorisation réglementaire favorisent les matériaux bien caractérisés, donnant un avantage aux acteurs établis, mais les jeunes entreprises axées sur les revêtements nanocomposites promettent des gains progressifs en lubrification qui pourraient raccourcir la durée des procédures. Les programmes de développement durable suscitent un intérêt pour le recyclage des déchets de production, réduisant le coût total de possession tout en s'alignant sur les objectifs environnementaux des hôpitaux.

Par Application : Accélération des Procédures Périphériques

L'angioplastie coronarienne a généré 62,3 % de la taille du marché des cathéters à ballonnet haute pression en 2024, soutenue par les flux de travail dominants de pose de stents. Les médecins apprécient les ballonnets non conformes pour la post-dilatation afin d'assurer une expansion optimale du stent dans les segments fortement calcifiés. L'angioplastie périphérique a affiché 0,71 milliard USD et croîtra à un CAGR de 10,8 % jusqu'en 2030, portée par l'expansion du remboursement pour les interventions sous le genou qui réduisent le risque d'amputation. L'utilisation de ballonnets à élution médicamenteuse dans les artères fémoropoplitées nécessite une préparation agressive des lésions, renforçant davantage les volumes de ballonnets à très haute pression.

Les utilisations en gastroentérologie et en urologie restent de niche mais démontrent des taux de succès clinique élevés qui encouragent le transfert de technologie interdisciplinaire. Les thérapies du cœur structurel, notamment la valvuloplastie par ballonnet avant les valves aortiques transcathéter, ouvrent de nouvelles catégories de procédures et prolongent les revenus du cycle de vie des portefeuilles cardiaques. Dans toutes les indications, le guidage par imagerie tel que l'échographie intravasculaire et la tomographie par cohérence optique favorise un dimensionnement précis des ballonnets, renforçant la valeur des dispositifs avec des plages de conformité nominale étroites.

Par Utilisateur Final : Les Établissements Ambulatoires Reconfigurent la Demande

Les hôpitaux ont représenté 54,9 % du chiffre d'affaires du marché des cathéters à ballonnet haute pression en 2024 car ils abritent des programmes cardiaques intégrés, une imagerie complexe et un soutien chirurgical. Les comités d'achats d'investissement renouvellent généralement les contrats de ballonnets tous les deux ans, favorisant les fournisseurs qui regroupent pompes, fils guides et cathéters de soutien. Les centres de chirurgie ambulatoire ont traité 1,8 % du volume d'interventions coronariennes percutanées en 2024 mais afficheront la croissance la plus rapide avec un CAGR de 11,6 % jusqu'en 2030, alimentée par la pression des payeurs pour migrer les cas vers des sites à moindre coût. Les centres de chirurgie ambulatoire privilégient les ballonnets conditionnés avec des dispositifs à gonflage rapide pour minimiser les temps de rotation.

Les laboratoires de cathétérisme cardiaque au sein des hôpitaux tertiaires maintiennent des volumes de procédures stables même si certains travaux électifs se déplacent vers le cadre ambulatoire. Les centres académiques et de recherche, bien que plus petits en volume, restent essentiels à la validation technologique ; ils enrôlent des patients dans des essais randomisés qui deviennent souvent des piliers de preuves pour les changements de recommandations. Des cliniques spécialisées émergent dans les marchés en développement, comblant les lacunes de service et stimulant l'adoption des dispositifs parmi les populations nouvellement assurées.

Par Plage de Pression : La Très Haute Pression Mène l'Innovation

Les ballonnets classés 20-25 ATM ont généré 1,22 milliard USD et représentaient 38,6 % du chiffre d'affaires mondial en 2024. Le segment équilibre efficacité et sécurité pour la plupart des cas coronariens. Les dispositifs dépassant 30 ATM ont représenté 0,64 milliard USD et croîtront à un CAGR de 12,1 % car la complexité des lésions augmente et la confiance des médecins dans les nouvelles conceptions bicouches s'accroît. Les opérateurs commencent souvent par un ballonnet à basse pression pour la prédilatation avant de passer à un modèle à très haute pression, ce qui entraîne l'utilisation de plusieurs dispositifs par cas.

La plage 25-30 ATM reste un outil de référence pour les lésions modérément calcifiées et la préparation par ballonnet à élution médicamenteuse. Les ballonnets à basse pression, généralement 12-18 ATM, conservent leur importance dans certaines indications pédiatriques et gastro-intestinales où la fragilité vasculaire impose la prudence. L'étendue du portefeuille sur les différents niveaux de pression permet aux fabricants de fidéliser leur clientèle en répondant aux scénarios cliniques évolutifs sans qualification supplémentaire de fournisseur.

Analyse Géographique

L'Amérique du Nord a généré 1,31 milliard USD et a capturé 41,2 % du chiffre d'affaires mondial en 2024, portée par un remboursement établi, une imagerie intravasculaire généralisée et des programmes continus de formation des médecins. Les nouveaux codes de terminologie procédurale courante pour la modification complexe de la plaque soutiennent l'adoption de ballonnets premium. Les hôpitaux favorisent les fournisseurs disposant d'un soutien terrain éprouvé car la rotation des stocks est en moyenne de deux semaines, exigeant une logistique fiable.

L'Europe a contribué à hauteur de 0,97 milliard USD et bénéficie de normes de qualité strictes qui accélèrent la confiance dans les conceptions à plus haute pression. L'utilisation de ballonnets à élution médicamenteuse est bien établie, stimulant une demande complémentaire pour les ballonnets de préparation des lésions. Les pressions budgétaires encouragent cependant les achats groupés, poussant les fournisseurs à se concurrencer sur la valeur des offres groupées plutôt que sur le prix unitaire.

L'Asie-Pacifique a affiché 0,62 milliard USD et croît à un CAGR de 10,9 % à mesure que la Chine, le Japon et l'Inde développent la densité de leurs laboratoires de cathétérisme. Les initiatives de fabrication locale dans le cadre des politiques « Achat en Chine » et « Fabriqué en Inde » raccourcissent les délais de livraison et réduisent les droits d'importation, permettant des cycles de renouvellement de produits plus rapides. Les centres de formation à Singapour et à Séoul diffusent les meilleures pratiques dans toute la région, renforçant des protocoles standardisés qui favorisent les ballonnets à conformité prévisible.

L'Amérique latine, le Moyen-Orient et l'Afrique ont combiné pour 0,27 milliard USD. Le Brésil et l'Argentine sont en tête de la croissance sud-américaine avec des investissements public-privé qui ajoutent des laboratoires de cathétérisme dans les villes secondaires. Les pays du Conseil de Coopération du Golfe privilégient les centres d'excellence cardiovasculaire qui importent des dispositifs avancés, mais l'adoption régionale plus large reste conditionnée par la couverture des payeurs. Dans les marchés émergents, la télésanté et les diagnostics mobiles identifient plus tôt les maladies vasculaires non traitées, élargissant les volumes procéduraux futurs.

Paysage Concurrentiel

La concentration du marché est modérée, les cinq premiers fournisseurs contrôlant environ 55 % des expéditions. Boston Scientific, Medtronic et Abbott s'appuient sur des portefeuilles de cardiologie intégrés et une maîtrise réglementaire pour protéger leurs parts. Le ballonnet Athletis de Boston Scientific, fonctionnant à 40 ATM, illustre l'ingénierie tressée propriétaire qui établit une référence en matière de pression d'éclatement. Medtronic complète ses franchises de stents en regroupant des ballonnets haute pression dans des contrats mondiaux, améliorant la cohérence procédurale.

Cordis a réintégré le marché après une scission par capital-investissement, positionnant la plateforme RAIDEN à 22 ATM avec une offre à prix compétitif pour reconquérir des comptes. Les fabricants de niche se concentrent sur les ballonnets à très haute pression ou spécialisés pour le cœur structurel et les usages gastro-intestinaux. Les acquisitions stratégiques sont courantes ; le système Volt PFA d'Abbott, marqué CE, souligne la tendance à élargir la portée technologique par des mouvements inorganiques.

La différenciation concurrentielle repose sur des pressions d'éclatement plus élevées, des profils plus bas et une meilleure capacité de poussée. Les entreprises qui ajoutent des outils d'imagerie intravasculaire ou de dimensionnement assisté par intelligence artificielle renforcent le contrôle de l'écosystème. La maîtrise réglementaire est également importante ; les entreprises qui naviguent plus rapidement dans les exigences de preuves cliniques du Règlement Européen sur les Dispositifs Médicaux peuvent lancer des ballonnets de nouvelle génération plus tôt, élargissant l'écart de performance. Les références en matière de développement durable émergent comme critère d'appel d'offres, incitant à des programmes pilotes pour des ballonnets à matériau unique qui simplifient le recyclage sans compromettre l'utilité clinique.

Leaders du Secteur des Cathéters à Ballonnet Haute Pression

Abbott Laboratories

Boston Scientific Corporation

Medtronic Plc

B. Braun Group

Terumo Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2024 : Boston Scientific a reçu l'autorisation de la FDA pour le ballonnet à élution médicamenteuse AGENT, le premier ballonnet coronarien à élution médicamenteuse approuvé aux États-Unis, après avoir démontré sa supériorité par rapport aux ballonnets non revêtus dans la réduction des taux d'échec de la lésion cible.

- Mai 2024 : Une nouvelle technologie a permis aux cathéters à ballonnet haute pression de fonctionner à 40 ATM, une avancée majeure pour le traitement des lésions calcifiées et non dilatable. Le ballonnet Athletis à très haute pression de Boston Scientific utilise une conception tressée pour maintenir son diamètre dans des conditions difficiles.

- Octobre 2024 : La FDA a approuvé le cathéter Sphere-9 et le système d'ablation Affera, intégrant une pointe à ballonnet qui a atteint 73,8 % de survie sans arythmie à 12 mois.

Portée du Rapport Mondial sur le Marché des Cathéters à Ballonnet Haute Pression

| Nylon |

| Polyéthylène Téréphtalate (PET) |

| Polyuréthane |

| Pebax et Autres Copolymères |

| Polymères Composites / Hybrides |

| Angioplastie Coronarienne |

| Angioplastie Périphérique |

| Dilatation Urologique par Ballonnet |

| Gastroentérologie (par ex., accès par échoendoscopie) |

| Autres Utilisations Émergentes |

| Hôpitaux (Hospitalisation) |

| Laboratoires de Cathétérisme Cardiaque |

| Centres de Chirurgie Ambulatoire |

| Cliniques Spécialisées |

| Centres de Recherche et Académiques |

| 10-20 atm |

| 20-25 atm |

| 25-30 atm |

| >30 atm |

| Très Haute Pression / Non Conforme |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Matériau | Nylon | |

| Polyéthylène Téréphtalate (PET) | ||

| Polyuréthane | ||

| Pebax et Autres Copolymères | ||

| Polymères Composites / Hybrides | ||

| Par Application | Angioplastie Coronarienne | |

| Angioplastie Périphérique | ||

| Dilatation Urologique par Ballonnet | ||

| Gastroentérologie (par ex., accès par échoendoscopie) | ||

| Autres Utilisations Émergentes | ||

| Par Utilisateur Final | Hôpitaux (Hospitalisation) | |

| Laboratoires de Cathétérisme Cardiaque | ||

| Centres de Chirurgie Ambulatoire | ||

| Cliniques Spécialisées | ||

| Centres de Recherche et Académiques | ||

| Par Plage de Pression | 10-20 atm | |

| 20-25 atm | ||

| 25-30 atm | ||

| >30 atm | ||

| Très Haute Pression / Non Conforme | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des modèles cérébraux imprimés en 3D en 2025 ?

Le marché est évalué à 41,2 millions USD en 2025 et devrait croître à un CAGR de 9,5 % pour atteindre 64,8 millions USD d'ici 2030.

Quel type de matériau connaît la croissance la plus rapide dans l'impression 3D neurochirurgicale ?

Les hydrogels bioimprimés se développent à un CAGR de 27,5 % car ils soutiennent la formation de réseaux neuronaux fonctionnels pour la recherche et les tests de médicaments.

Pourquoi les hôpitaux investissent-ils dans des unités d'impression 3D au point de soins ?

Les combinaisons imprimante-logiciel intégrées autorisées par la FDA permettent aux hôpitaux de produire des modèles spécifiques aux patients en quelques heures, réduisant le temps opératoire et ouvrant droit au remboursement.

Qu'est-ce qui limite aujourd'hui une adoption plus large de ces modèles ?

La segmentation DICOM à forte intensité de main-d'œuvre et les normes de biocompatibilité fragmentées augmentent les coûts et ralentissent le débit.

Quelles innovations d'entreprises les dirigeants devraient-ils surveiller ?

La plateforme au point de soins autorisée par la FDA de 3D Systems et le système de stimulation cérébrale profonde BrainSense de Medtronic, tous deux développés sur des modèles cérébraux imprimés en 3D, signalent des avancées qui façonnent le marché.

Dernière mise à jour de la page le: