Taille et part du marché des inducteurs de circuits haute fréquence

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

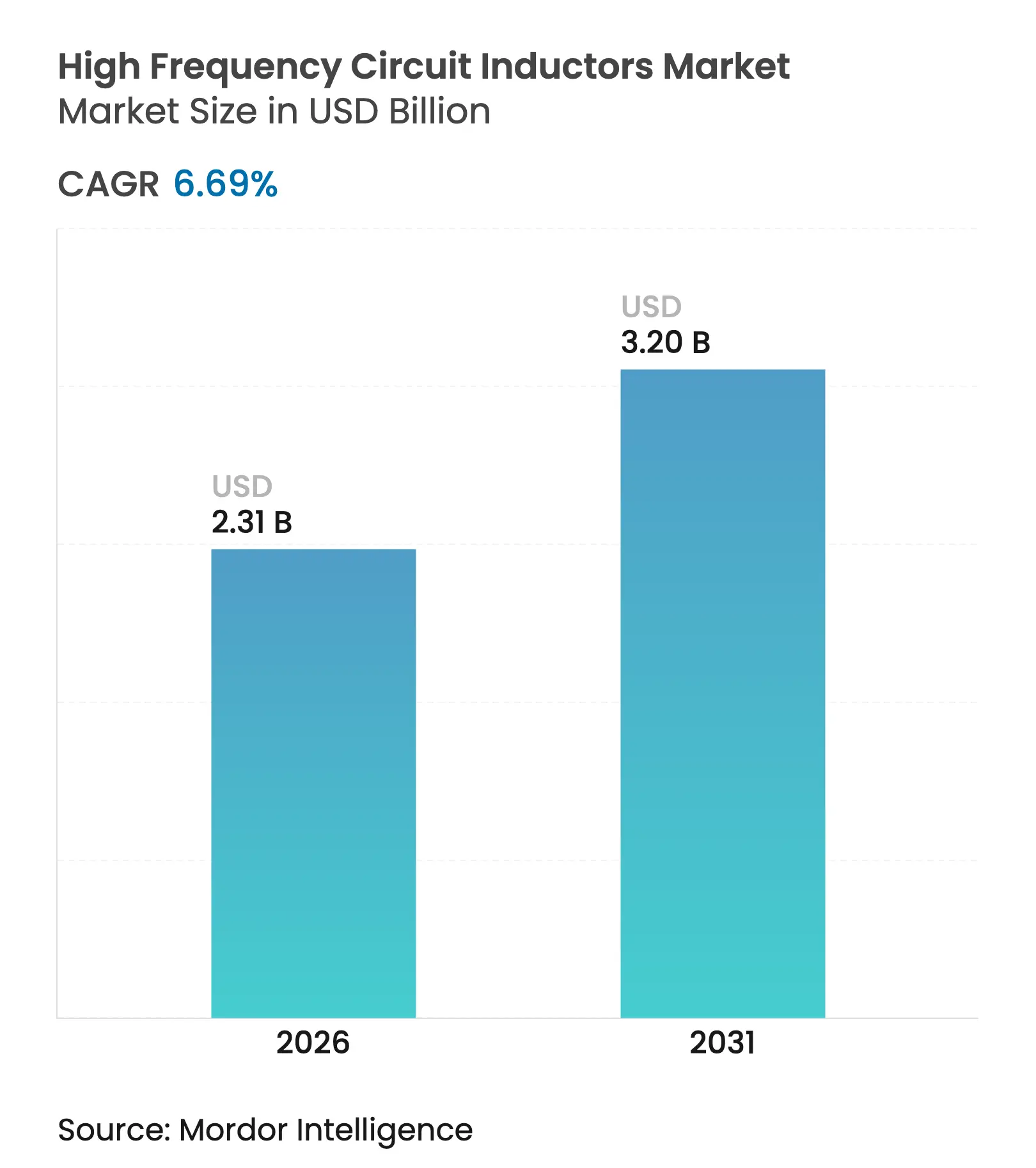

| Taille du Marché (2026) | 2.31 Milliards de dollars |

| Taille du Marché (2031) | 3.2 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.69% CAGR |

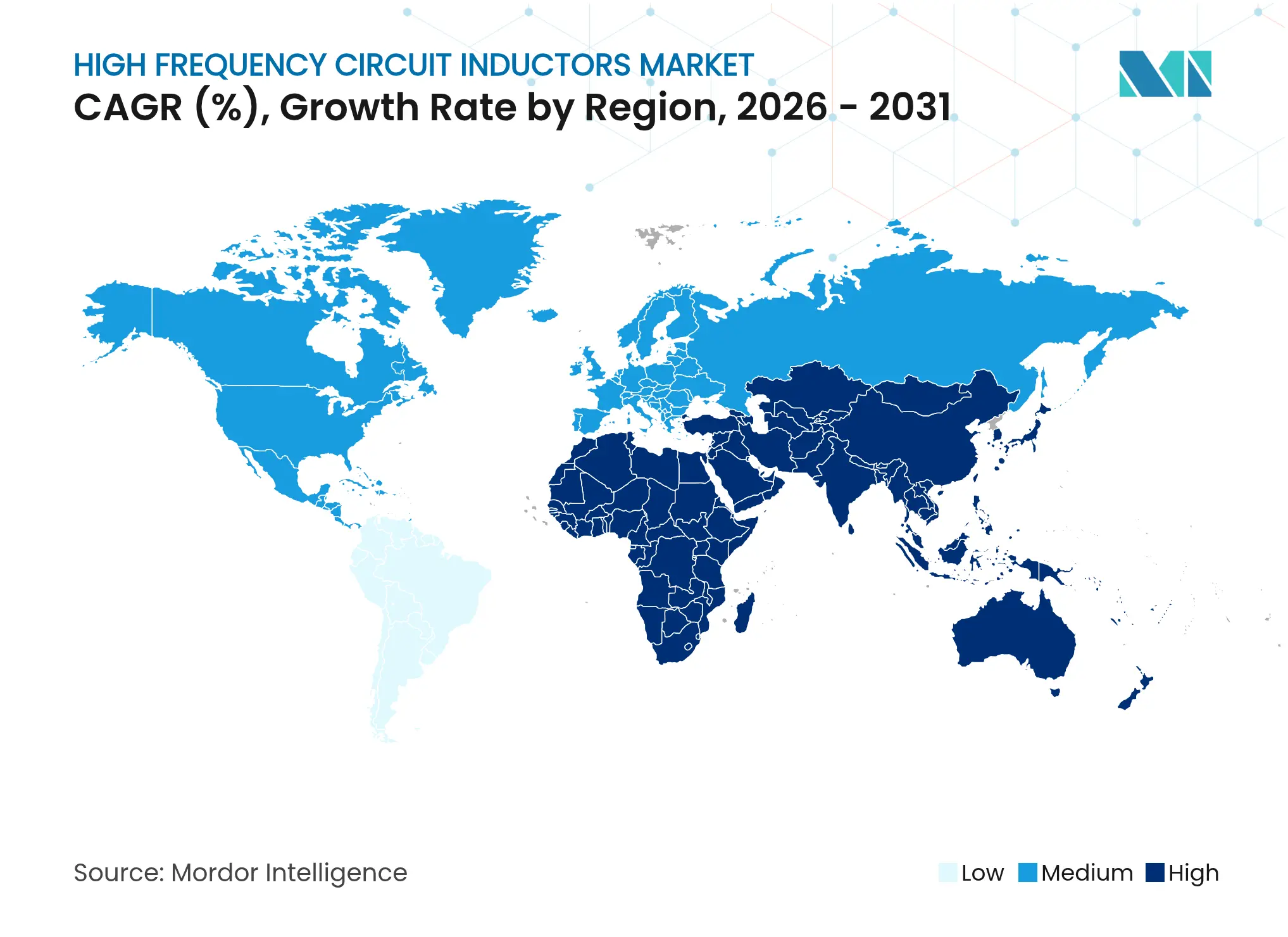

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

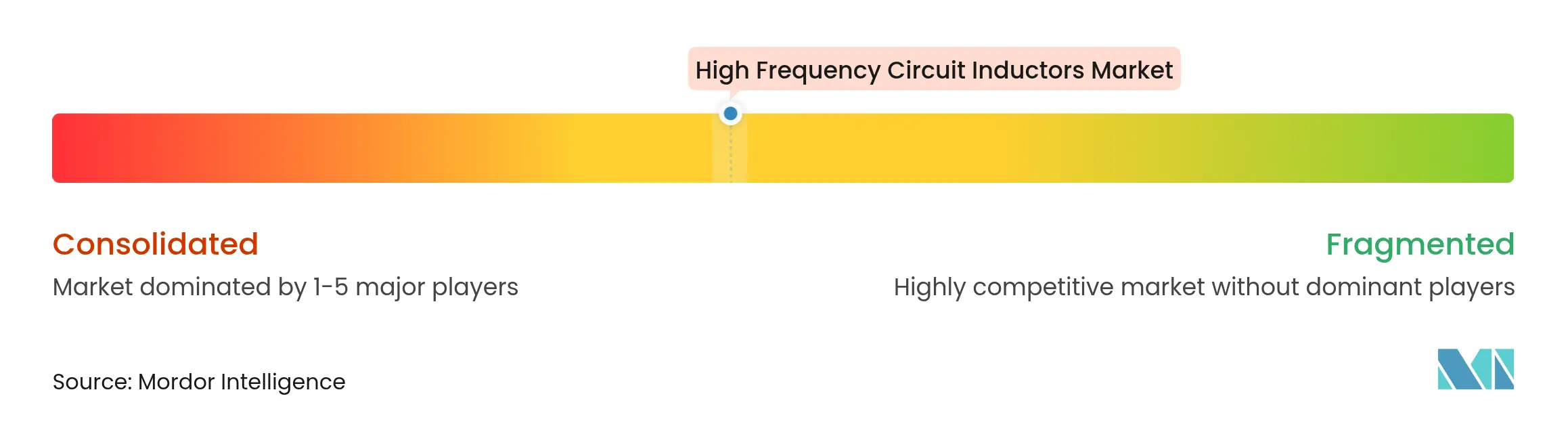

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des inducteurs de circuits haute fréquence par Mordor Intelligence

La taille du marché des inducteurs de circuits haute fréquence était évaluée à 2,17 milliards USD en 2025 et devrait croître de 2,31 milliards USD en 2026 pour atteindre 3,2 milliards USD d'ici 2031, à un CAGR de 6,69 % au cours de la période de prévision (2026-2031). L'adoption croissante des semi-conducteurs à large bande interdite a poussé les fréquences de commutation à la hausse, ce qui a, à son tour, accru la demande d'inducteurs compacts minimisant les pertes dans le noyau. Les technologies multicouches empilées ont dominé car elles équilibraient les besoins en termes de performance, de coût et d'assemblage automatisé. Les noyaux nanocristallins ont gagné du terrain alors que les concepteurs recherchaient des densités de flux de saturation plus élevées et des pertes moindres à 500 kHz et au-delà. L'Asie-Pacifique est restée le pôle de production et de consommation, tandis que l'électrification automobile est apparue comme le vecteur de croissance le plus rapide, augmentant la part de valeur des composants magnétiques pour groupes motopropulseurs de véhicules. Les risques liés à la chaîne d'approvisionnement en poudres de ferrite ont toutefois encouragé la substitution par des chimies de noyaux alternatives et accéléré l'automatisation des usines. Par conséquent, le marché des inducteurs de circuits haute fréquence a continué de récompenser les fournisseurs qui ont combiné des avancées en science des matériaux avec des investissements de fabrication flexibles et axés sur le rendement.

Principaux enseignements du rapport

- Par type de produit, les inducteurs multicouches empilés ont dominé avec 38,62 % de la part du marché des inducteurs de circuits haute fréquence en 2025, tandis que les formats à couche mince devraient se développer à un CAGR de 12,1 % jusqu'en 2031.

- Par matériau de noyau, la ferrite a conservé une part de revenus de 43,75 % en 2025, tandis que les noyaux nanocristallins progressent à un CAGR de 12,6 %.

- Par technologie de montage, le segment des composants montés en surface (CMS) détenait 77,92 % de la taille du marché des inducteurs de circuits haute fréquence en 2025 ; les solutions intégrées et à dispositifs passifs intégrés (IPD) devraient progresser à un CAGR de 14,7 % jusqu'en 2031.

- Par plage de fréquences, la bande SHF représentait 44,65 % de la taille du marché des inducteurs de circuits haute fréquence en 2025 ; les applications EHF croissent à un CAGR de 17,4 %.

- Par secteur d'utilisation final, l'électronique grand public a capté 30,98 % des revenus en 2025, tandis que les applications automobiles soutiennent la croissance à un CAGR de 12,7 %.

- Par géographie, l'Asie-Pacifique a commandé 54,78 % de la part des revenus en 2025 ; la région Moyen-Orient et Afrique devrait afficher un CAGR de 13,6 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des inducteurs de circuits haute fréquence

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiement de la 5G / mmWave accélérant la demande d'inducteurs RF ultra-miniatures | +2.5% | Mondial, notamment Amérique du Nord, Asie de l'Est, Europe occidentale | Moyen terme (2-4 ans) |

| Convertisseurs DC-DC pour groupes motopropulseurs de véhicules électriques stimulant les composants magnétiques haute fréquence | +1.8% | Amérique du Nord, Europe, Chine, Japon | Moyen terme (2-4 ans) |

| Miniaturisation des objets connectés et des appareils portables nécessitant des inducteurs à haut facteur de qualité au niveau puce | +1.2% | Mondial, adoption précoce en Amérique du Nord, Asie de l'Est | Court terme (≤2 ans) |

| Adoption des semi-conducteurs à large bande interdite (GaN/SiC) élevant le plafond de fréquence de commutation | +0.9% | Amérique du Nord, Europe, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Modernisation des radars et des communications par satellite stimulant la consommation d'inducteurs UHF/SHF | +0.6% | Amérique du Nord, Europe, Chine | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Déploiement de la 5G / mmWave accélérant la demande d'inducteurs RF ultra-miniatures

Les stations de base 5G en ondes millimétriques nécessitent des inducteurs avec des facteurs de qualité 40 % supérieurs à ceux des radios 4G pour maintenir l'intégrité du signal à 24–100 GHz. Les dispositifs à noyau d'air en couche mince avec des fréquences d'auto-résonance supérieures à 20 GHz sont devenus la norme dans les modules frontaux radio. Murata a étendu ses lignes multicouches en polymère à cristaux liquides pour répondre à ce créneau, en se concentrant sur des empreintes plus petites et des rendements d'inspection optique automatisée.[1]Murata Manufacturing, "Dispositifs haute fréquence et modules de communication," murata.com La phase de densification de la Corée du Sud a confirmé l'effet d'entraînement sur les volumes, chaque panneau d'antenne 64-T/R intégrant plus de 120 inducteurs haute fréquence.

Convertisseurs DC-DC pour groupes motopropulseurs de véhicules électriques stimulant les composants magnétiques haute fréquence

Les étages de puissance des véhicules électriques ont migré vers 500 kHz et au-delà pour réduire la taille des composants magnétiques et améliorer l'efficacité. Les modules DC-DC de la Tesla Model S Plaid utilisaient des inducteurs à 10 kHz, réduisant la masse magnétique de 15 % tout en dépassant 95 % d'efficacité. Les onduleurs de traction GaN fonctionnant avec des batteries 800 V ont réduit les pertes de puissance de 25 % par rapport au SiC, poussant les conceptions d'inducteurs vers des pertes dans le noyau plus faibles et un contrôle plus strict des champs parasites.

Miniaturisation des appareils portables et de l'IoT nécessitant des inducteurs à haut facteur de qualité au niveau puce

Les montres connectées, les bracelets de fitness et les écouteurs sans fil exigeaient des inducteurs sub-0201 avec des valeurs de facteur de qualité supérieures à 60 à 2,4 GHz. Ces composants devaient résister aux forces élevées de placement automatique et aux cycles de refusion sans se fissurer. Les progrès rapides en métallurgie des électrodes multicouches ont augmenté les limites de courant de 35 % dans le même boîtier. Les premières expéditions en volume se sont concentrées dans les appareils de marque nord-américains et est-asiatiques, validant l'élasticité de la demande pour les composants passifs ultra-miniatures.

Adoption des semi-conducteurs à large bande interdite (GaN/SiC) élevant le plafond de fréquence de commutation

Les commutateurs GaN affichaient une énergie de commutation inférieure à celle du SiC en dessous de 10 kW, permettant des convertisseurs de classe MHz. Le Département de l'Énergie des États-Unis prévoyait une croissance unitaire des dispositifs de puissance GaN à un CAGR de 75 % jusqu'en 2030, catalysant la reconception des inducteurs pour des opérations en MHz. Les concepteurs se sont orientés vers des noyaux nanocristallins enroulés en ruban offrant 30 % de pertes en moins que la ferrite à 1 MHz.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité du prix de la poudre de ferrite pesant sur les marges | −1.2% | Mondial, aiguë en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pertes de rendement dans les lignes CMS de taille ≤0201 augmentant les coûts de production | −0.8% | Asie-Pacifique, notamment Taïwan, Japon, Corée du Sud | Court terme (≤2 ans) |

| Réglementations CEM/EMC poussant les concepteurs vers des topologies de filtrage alternatives | −0.5% | Europe, Amérique du Nord, Japon | Moyen terme (2-4 ans) |

| Allongement des cycles PPAP automobiles retardant la réalisation des revenus | −0.3% | Chaîne d'approvisionnement automobile mondiale | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix de la poudre de ferrite pesant sur les marges

Les prix au comptant de la ferrite ont fluctué de 25 à 30 % en 2024 après que des tensions géopolitiques ont perturbé les flux de minerai asiatiques. Les fabricants dont la nomenclature était composée à 40 % de ferrite en valeur ont subi une compression directe des marges, les incitant à substituer des poudres nanocristallines et à renforcer la couverture des achats. Acme Electronics a confirmé une baisse de 22 % du volume des ventes de noyaux en ferrite et a enregistré une perte nette de 6,6 millions USD en 2023.[2]Acme Electronics, "Rapport annuel pour l'exercice clos le 31 décembre 2023," acme-ferrite.com.tw

Pertes de rendement dans les lignes CMS de taille ≤0201 augmentant les coûts de production

Les lignes de production ultra-miniatures ont signalé des taux de rebut proches de 8 % en 2024 en raison de micro-fissures et de délaminage des électrodes. Chaque perte d'un point de rendement ajoutait environ 0,03 USD au coût unitaire dans les volumes de dispositifs grand public. Les principaux fabricants japonais et taïwanais ont accéléré les mises à niveau de métrologie optique et la cartographie des défauts de bobine à bobine pour retrouver leur rentabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les inducteurs multicouches empilés maintiennent leur leadership

Les dispositifs multicouches empilés ont capté 38,62 % de la part du marché des inducteurs de circuits haute fréquence en 2025, reflétant leur économie mature de laminage céramique et leurs facteurs de qualité de classe GHz. Les fournisseurs ont augmenté la conductivité des électrodes et la précision d'alignement couche par couche, augmentant les valeurs nominales de courant de 40 % dans des empreintes inchangées. Les smartphones haute densité, les écouteurs sans fil stéréo et les casques de réalité virtuelle ont continué d'ancrer la demande. Les inducteurs à couche mince, bien que représentant seulement 12,15 % du volume 2025, ont progressé à un CAGR de 12,1 % grâce aux modules à réseau phasé 5G nécessitant des marges de résonance à 20 GHz.

Les formats bobinés ont conservé leur pertinence là où les courants de crête dépassaient 3 A, notamment dans les modules de régulation de tension pour ordinateurs portables et les étages DC-DC industriels 48 V. Les spirales planaires gravées répondaient aux radars aérospatiaux qui privilégiaient des tolérances d'inductance contrôlées à 10–18 GHz. Les spirales à noyau d'air restaient indispensables au-dessus de 30 GHz, où les noyaux magnétiques subissaient de sérieuses pointes de pertes. Dans tous les formats, le marché des inducteurs de circuits haute fréquence a réitéré que l'innovation en termes de facteur de forme va de pair avec l'ingénierie du rendement des lignes d'assemblage, car même de légères bavures d'électrodes peuvent réduire de moitié le facteur de qualité dans la bande des ondes millimétriques.

Par matériau de noyau : les alliages nanocristallins accélèrent leur pénétration

La ferrite représentait encore 43,75 % des revenus 2025 car elle offrait le coût par millihenry le plus bas. Pourtant, les rubans nanocristallins ont progressé à un CAGR de 12,6 %, soutenus par des études montrant une réduction de volume de 50 à 80 % lors du filtrage du bruit en mode commun de 100 kHz à 100 MHz. Les plaques de cuisson à induction, les tapis de charge sans fil et les chargeurs pour véhicules électriques ont adopté ces alliages pour atteindre des densités de puissance plus élevées.

Les noyaux en poudre de fer, appréciés pour leur comportement à entrefer distribué, sont restés bien implantés dans les pilotes de LED sensibles aux coûts. Les noyaux céramiques et à air desservaient les bandes en aval des micro-ondes et des ondes millimétriques où l'hystérésis doit être pratiquement nulle. Alors que le GaN poussait les fréquences de commutation vers le haut, les pentes de pertes dans le noyau favorisaient encore davantage le nanocristallin, renforçant les vents porteurs structurels pour le segment des matériaux au sein du marché plus large des inducteurs de circuits haute fréquence.

Par technologie de montage : les conceptions IPD intégrées gagnent du terrain

Les composants montés en surface représentaient 77,92 % des expéditions 2025, soulignant l'avantage de coût de cadence de ligne de la technologie CMS. Les fournisseurs ont complété les métaux de base avec une isolation haute température pour résister au refusion sans plomb. Cependant, les formats intégrés et IPD se sont développés à un CAGR de 14,7 % car ils réduisaient l'inductance parasite et offraient une compatibilité électromagnétique supérieure dans les modules RF. Les bobines membranaires auto-enroulées ont atteint une résonance de 40 à 53 GHz, offrant des alternatives intégrées au substrat pour les futurs réseaux 6G.

Les produits traversants, bien qu'en déclin en part relative, ont persisté dans les redresseurs de télécommunications où des courants continus de 5 à 10 A et le refroidissement par flux d'air imposaient des structures hautes. La transition en cours vers les composants passifs au niveau du substrat signale que le marché des inducteurs de circuits haute fréquence verra un chevauchement croissant avec les écosystèmes d'emballage avancés à mesure que les architectures système-en-boîtier se multiplieront.

Par plage de fréquences : la dynamique EHF se renforce

La bande SHF (1–30 GHz) a fourni 44,65 % des revenus en 2025, grâce aux déploiements de nouvelles radios 5G et aux radars automobiles à 77 GHz. Les concepteurs de composants ont optimisé la planéité du facteur de qualité sur 2–18 GHz afin qu'un seul code d'inducteur puisse couvrir plusieurs variantes radio. Les applications EHF (>30 GHz) ont connu une croissance fulgurante à un CAGR de 17,4 %, liée aux liaisons 6G exploratoires au-delà de 100 GHz et aux modems de liaison retour par satellite.

Les plages HF et VHF ont maintenu une utilité stable dans les convertisseurs industriels, le chauffage par induction et les communications en ondes longues. Les inducteurs UHF ont trouvé des ventes répétées dans les déploiements de compteurs intelligents et les balises de suivi d'actifs. Dans chaque bande, le marché des inducteurs de circuits haute fréquence a illustré une corrélation directe entre la montée en fréquence et la demande de solutions à noyau d'air ou céramique à faibles pertes.

Par secteur d'utilisation final : l'automobile devance le peloton

L'électronique grand public a conservé 30,98 % de la facturation 2025, reflétant l'échelle considérable des expéditions de téléphones et d'appareils portables. Néanmoins, la demande automobile a progressé à un CAGR de 12,7 %, portée par la pénétration des véhicules électriques à batterie, la prolifération des fonctionnalités ADAS et les transitions vers des architectures zonales. Chaque véhicule électrique haut de gamme intègre désormais plus de 200 inducteurs haute fréquence dans les onduleurs de traction, les chargeurs embarqués, les contrôleurs de domaine et les modules de fusion de capteurs.

L'aérospatiale et la défense, bien que de niche, ont fourni des prix de vente moyens élevés en raison des exigences de résistance aux températures extrêmes et au durcissement aux radiations. L'infrastructure de télécommunications a continué d'absorber des composants de classe SHF pour les radios MIMO massif et les cartes de ligne optique cohérente. Les nœuds industriels et IoT ont élargi la base de clients alors que les fournisseurs d'automatisation industrielle intégraient des radios sub-GHz et 2,4 GHz dans les variateurs de moteur. Pris ensemble, ces schémas sous-tendent un marché des inducteurs de circuits haute fréquence diversifié qui exploite à la fois les cycles de consommation en volume et les segments professionnels à haute spécification.

Analyse géographique

L'Asie-Pacifique a fourni 54,78 % des expéditions 2025, le Japon, la Corée du Sud, Taïwan et la Chine continentale ancrant les capacités multicouches et à couche mince. De solides écosystèmes locaux pour les condensateurs multicouches céramiques (MLCC), les capteurs et les services d'assemblage ont permis un leadership en termes de coûts et une montée en puissance rapide. Les incitations gouvernementales dans les provinces chinoises du Guangdong et du Jiangsu ont en outre encouragé les expansions d'usines, renforçant l'emprise de la région sur le marché des inducteurs de circuits haute fréquence.

L'Amérique du Nord s'est classée deuxième par valeur, soutenue par les investissements dans l'aérospatiale, la défense et les centres de données. La loi CHIPS a orienté 52 milliards USD vers les usines de fabrication de plaquettes nationales, renforçant indirectement la demande locale de composants passifs alors que les fabricants de dispositifs intégrés recherchaient des chaînes d'approvisionnement régionalisées. L'Europe a conservé une part axée sur la technologie grâce aux équipementiers automobiles allemands de rang 1 et aux intégrateurs de satellites français qui imposaient une conformité CEM stricte.

Le Moyen-Orient et l'Afrique ont affiché le CAGR le plus rapide à 13,6 % à partir d'une base modeste. Les plans directeurs des villes intelligentes du Golfe nécessitaient des millions de nœuds de capteurs, chacun intégrant plusieurs inducteurs haute fréquence. Les micro-réseaux solaires d'Afrique subsaharienne ont également absorbé des composants magnétiques DC-DC pour l'électronique de puissance. L'Amérique du Sud, menée par le Brésil, a progressé graduellement alors que les règles de contenu local dans l'automobile et les télécommunications stimulaient l'assemblage régional. Dans toutes les zones, le secteur des inducteurs de circuits haute fréquence a fait face à un défi commun : équilibrer un coût rendu compétitif avec la résilience face aux chocs géopolitiques.

Paysage concurrentiel

Le secteur affichait une concentration modérée ; les cinq premiers fournisseurs ont acquis la majorité des ventes 2024. TDK, Murata et Taiyo Yuden bénéficiaient d'actifs de traitement de poudres et de rubans céramiques intégrés verticalement, permettant des pivots de matériaux plus rapides. Les dépenses de R&D ont priorisé les métallurgies nanocristallines, la précision d'empilement sub-0201 et l'inspection par rayons X en temps réel. Murata a projeté un chiffre d'affaires pour l'exercice 2025 de 1,75 billion JPY (11,7 milliards USD) avec un bénéfice de 261,14 milliards JPY (1,75 milliard USD), soulignant une exécution solide malgré les turbulences des matières premières.[4]Eulerpool, "Action Murata Manufacturing Co.," eulerpool.com

Les alliances stratégiques se sont multipliées. Les spécialistes des dispositifs passifs intégrés se sont associés à des fabricants de substrats pour intégrer des bobines dans des boîtiers en verre et organiques, érodant le marché adressable des inducteurs CMS discrets. Les acteurs japonais établis ont accordé des licences de recettes de bobinage aux équipementiers automobiles de rang 1 pour sécuriser des positions de conception lors des cycles PPAP. Pendant ce temps, les challengers taïwanais et chinois ont réduit les écarts technologiques et exploité les avantages de coûts pour pénétrer les smartphones de milieu de gamme, intensifiant la pression sur les prix dans les codes banalisés.

La concurrence future dépendra probablement de la maîtrise de l'assemblage hybride — combinant des micromagnétiques définis par lithographie avec le bobinage traditionnel — pour servir les radios 6G multibandes et les convertisseurs de réseau de bord 48 V. Dans cet environnement, le marché des inducteurs de circuits haute fréquence récompensera les entreprises capables d'orchestrer l'approvisionnement mondial en poudres, l'analyse visuelle automatisée et les plateformes de co-conception reliant les architectes système aux bibliothèques de modèles magnétiques.

Leaders du secteur des inducteurs de circuits haute fréquence

TDK Corporation

Murata Manufacturing Co Ltd

Taiyo Yuden Co Ltd

Vishay Intertechnology Inc.

Coilcraft Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : TAIYO YUDEN a étendu sa capacité de production de MLCC en Chine pour soutenir les filtres RF 5G et les modules de batteries à l'état solide.

- Avril 2025 : TDK a introduit des inducteurs automobiles d'alimentation par coaxial ciblant la distribution d'énergie pour les radars de véhicules.

- Mars 2025 : Le Symposium international sur les micro-ondes 2025 a présenté des inducteurs membranaires auto-enroulés résonnant au-dessus de 40 GHz.

- Mars 2025 : Bodo's Power Systems a mis en avant la série d'inducteurs à ultra-faibles pertes XGL3020 permettant des modules de régulation de tension compacts.

Portée du rapport mondial sur le marché des inducteurs de circuits haute fréquence

Les inducteurs de circuits haute fréquence présentent généralement une résistance accrue et des valeurs nominales de courant réduites, les rendant appropriés pour les circuits haute fréquence fonctionnant dans la plage de 10 MHz à plusieurs GHz.

L'étude suit les revenus accumulés grâce à la vente d'inducteurs de circuits haute fréquence par divers acteurs sur le marché mondial. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets post-COVID-19 et d'autres facteurs macroéconomiques sur le marché. La portée du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments du marché.

Le rapport sur le marché des inducteurs de circuits haute fréquence est segmenté par type (inducteurs bobinés à noyau, inducteurs multicouches empilés, inducteurs planaires gravés, et autres types), par secteur d'utilisation final (automobile, aérospatiale et défense, systèmes d'alimentation, communications, électronique grand public et informatique, et autres secteurs d'utilisation final), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, et reste du monde). Le rapport propose des valeurs en USD pour les segments mentionnés ci-dessus.

| Inducteurs à noyau/bobinés |

| Inducteurs multicouches empilés |

| Inducteurs planaires gravés |

| Inducteurs à couche mince |

| Inducteurs couplés et en mode commun |

| Inducteurs de puissance blindés |

| Inducteurs spiraux à noyau d'air |

| Autres types |

| Ferrite |

| Poudre de fer |

| Céramique |

| Nanocristallin |

| Noyau d'air (non magnétique) |

| Composant monté en surface (CMS) |

| Traversant |

| Dispositifs passifs intégrés / embarqués (IPD) |

| HF (3-30 MHz) |

| VHF (30-300 MHz) |

| UHF (300 MHz-1 GHz) |

| SHF (1-30 GHz) |

| EHF (>30 GHz) |

| Automobile |

| Aérospatiale et défense |

| Systèmes d'alimentation et énergie |

| Infrastructure de communications |

| Électronique grand public et informatique |

| Industrie et IoT |

| Dispositifs médicaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de produit | Inducteurs à noyau/bobinés | ||

| Inducteurs multicouches empilés | |||

| Inducteurs planaires gravés | |||

| Inducteurs à couche mince | |||

| Inducteurs couplés et en mode commun | |||

| Inducteurs de puissance blindés | |||

| Inducteurs spiraux à noyau d'air | |||

| Autres types | |||

| Par matériau de noyau | Ferrite | ||

| Poudre de fer | |||

| Céramique | |||

| Nanocristallin | |||

| Noyau d'air (non magnétique) | |||

| Par technologie de montage | Composant monté en surface (CMS) | ||

| Traversant | |||

| Dispositifs passifs intégrés / embarqués (IPD) | |||

| Par plage de fréquences | HF (3-30 MHz) | ||

| VHF (30-300 MHz) | |||

| UHF (300 MHz-1 GHz) | |||

| SHF (1-30 GHz) | |||

| EHF (>30 GHz) | |||

| Par secteur d'utilisation final | Automobile | ||

| Aérospatiale et défense | |||

| Systèmes d'alimentation et énergie | |||

| Infrastructure de communications | |||

| Électronique grand public et informatique | |||

| Industrie et IoT | |||

| Dispositifs médicaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Taïwan | |||

| Inde | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des inducteurs de circuits haute fréquence ?

Le marché des inducteurs de circuits haute fréquence était évalué à 2,31 milliards USD en 2026 et est en bonne voie pour atteindre 3,2 milliards USD d'ici 2031.

Quel type de produit détient la plus grande part ?

Les inducteurs multicouches empilés ont dominé avec 38,62 % de la part du marché des inducteurs de circuits haute fréquence en 2025, grâce à un équilibre entre coût et performance.

Qu'est-ce qui stimule la croissance rapide dans les applications automobiles ?

Les convertisseurs DC-DC pour groupes motopropulseurs de véhicules électriques et les systèmes ADAS nécessitent de nombreux inducteurs compacts haute fréquence, poussant la demande automobile à un CAGR de 12,7 %.

Pourquoi les noyaux nanocristallins attirent-ils l'attention ?

Les alliages nanocristallins offrent jusqu'à 80 % de réduction de volume et des pertes moindres entre 100 kHz et 600 kHz, les rendant idéaux pour les convertisseurs haute puissance et haute fréquence.

Quelle région connaît la croissance la plus rapide ?

Le Moyen-Orient et l'Afrique devraient afficher un CAGR de 13,6 % jusqu'en 2031, portés par les investissements dans l'infrastructure de télécommunications et les énergies renouvelables.

Qui sont les acteurs clés dans ce domaine ?

TDK, Murata et Taiyo Yuden contrôlent ensemble une part significative des revenus mondiaux, en s'appuyant sur le traitement intégré des matériaux et la fabrication avancée.

Dernière mise à jour de la page le: