Taille et part du marché des condensateurs pour l'électronique de puissance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

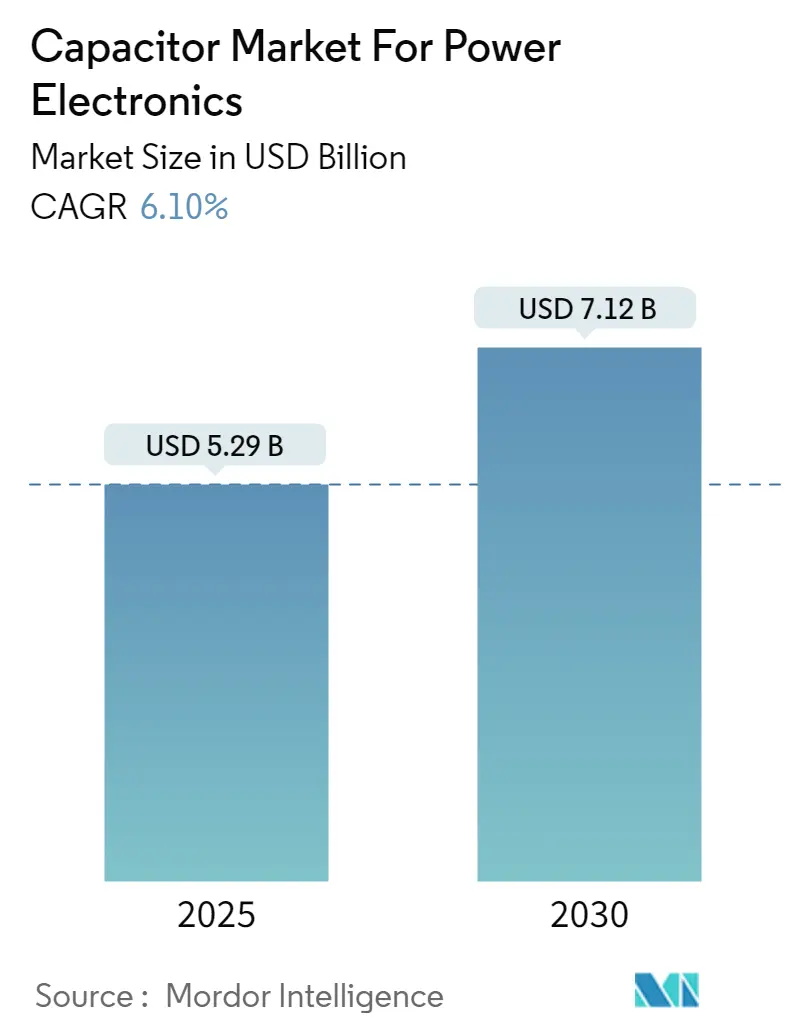

| Taille du Marché (2025) | 5.29 Milliards de dollars |

| Taille du Marché (2030) | 7.12 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.10% CAGR |

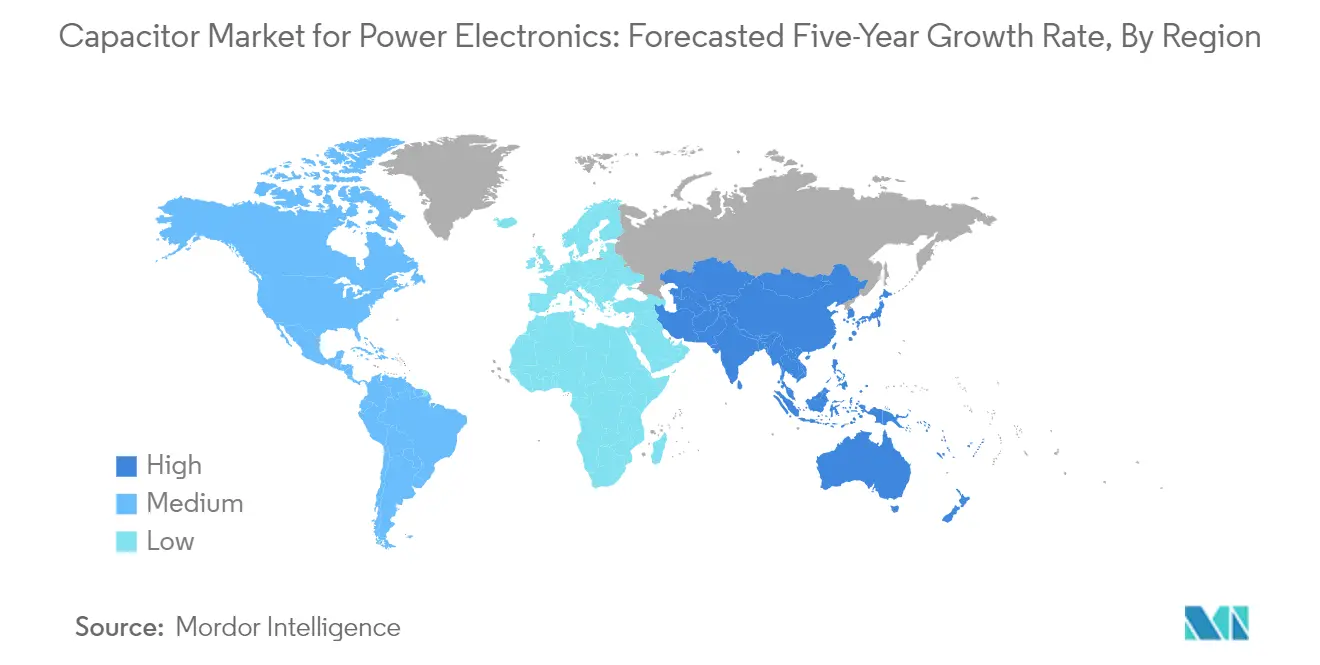

| Marché à la Croissance la Plus Rapide | Europe, Middle East, and Africa |

| Plus Grand Marché | Asie-Pacifique |

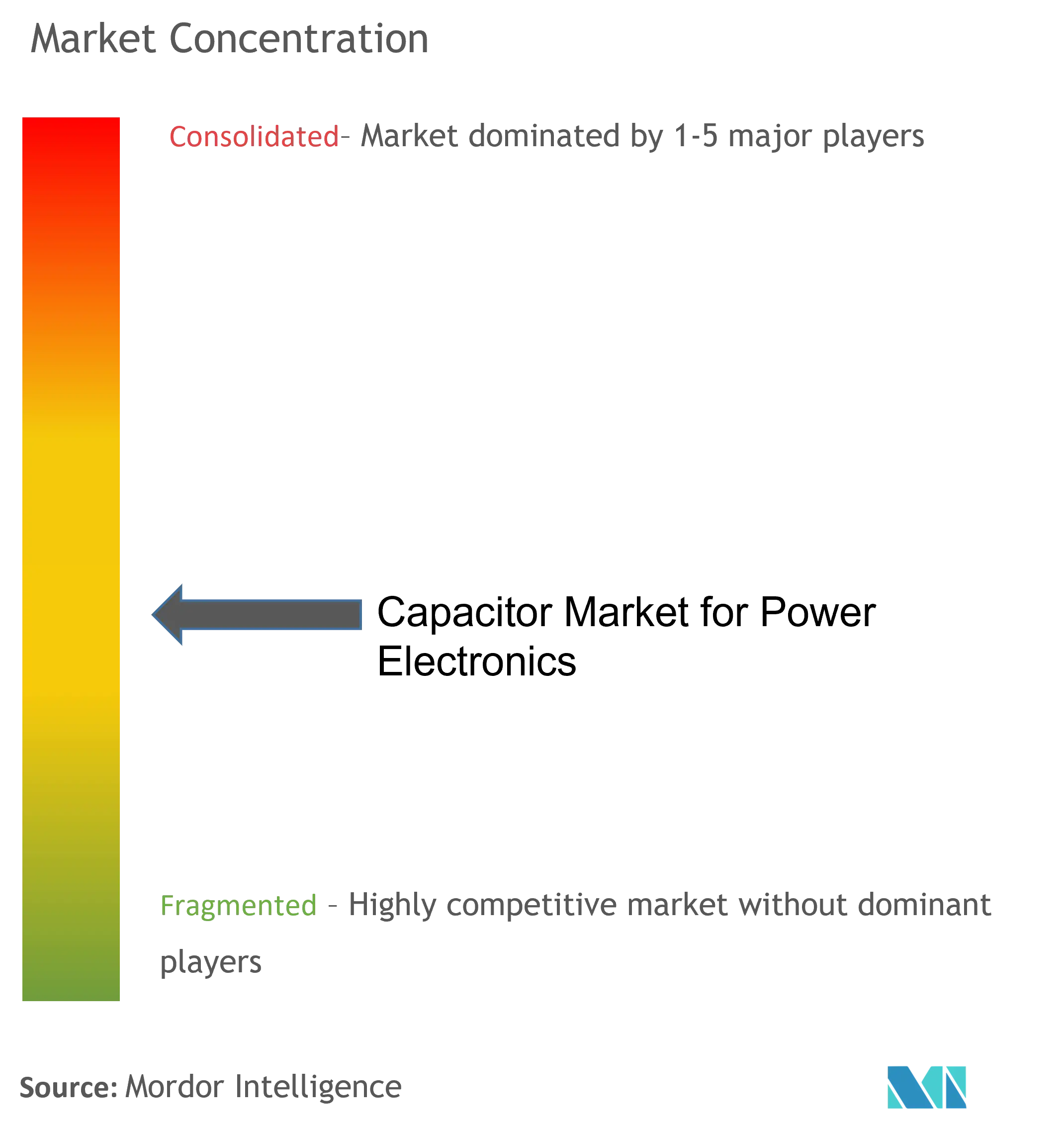

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des condensateurs pour l'électronique de puissance par Mordor Intelligence

Le secteur du marché des condensateurs pour l'électronique de puissance devrait croître de 5,29 milliards USD en 2025 à 7,12 milliards USD d'ici 2030, à un TCAC de 6,1 % au cours de la période de prévision (2025-2030).

Le secteur mondial de l'électronique connaît une transformation significative, portée par l'intégration croissante de technologies avancées et la demande croissante d'appareils électroniques sophistiqués. La prolifération de la technologie 5G remodèle le paysage des télécommunications, Ericsson prévoyant que les abonnements mondiaux à la 5G dépasseront 5,3 milliards d'ici 2029. Cette avancée rapide des solutions de connectivité a engendré une demande sans précédent pour les composants de l'électronique de puissance, notamment les condensateurs utilisés dans l'électronique de puissance, qui jouent un rôle crucial dans la garantie d'une alimentation stable et d'une gestion efficace de l'énergie dans les appareils électroniques modernes.

Le secteur automobile connaît un virage remarquable vers l'électrification, modifiant fondamentalement la dynamique de la demande pour les composants de l'électronique de puissance. Selon l'Agence internationale de l'énergie (AIE), les ventes de voitures électriques ont enregistré une augmentation substantielle de 35 % en glissement annuel en 2023, avec environ 14 millions d'unités vendues dans le monde, représentant 18 % du total des ventes de voitures. Cette transition a catalysé des innovations dans les systèmes d'électronique de puissance, notamment dans des domaines tels que les systèmes de freinage régénératif, les convertisseurs DC-DC et les chargeurs embarqués, où les condensateurs pour véhicules électriques constituent des composants essentiels pour le stockage d'énergie et la régulation de tension.

L'expansion du secteur des énergies renouvelables est devenue un moteur important pour les applications d'électronique de puissance. Aux États-Unis seulement, la production d'énergie solaire a atteint un pic historique de 164,5 térawattheures en 2023, soulignant l'adoption croissante des solutions d'énergie propre. Cette montée en puissance des installations d'énergies renouvelables a intensifié la demande de condensateurs haute performance utilisés dans le stockage d'énergie, qui sont essentiels pour la conversion d'énergie, le stockage d'énergie et les applications de stabilisation du réseau dans les systèmes d'énergie solaire et éolienne.

Le secteur connaît une tendance notable vers la miniaturisation et l'augmentation des fonctionnalités des composants électroniques. Selon l'Organisation internationale des constructeurs d'automobiles (OICA), le secteur européen de la fabrication de véhicules à moteur a produit plus de 18,1 millions de véhicules en 2023, dont 85,3 % étaient des voitures particulières équipées de systèmes électroniques avancés. Cette tendance a stimulé les innovations dans la technologie des condensateurs, conduisant au développement de condensateurs de puissance plus petits et plus efficaces, capables de gérer des densités de puissance plus élevées tout en maintenant la fiabilité et les performances dans des appareils électroniques de plus en plus compacts.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Perspectives et tendances du marché des condensateurs pour l'électronique de puissance

Besoin croissant de moteurs à induction dans plusieurs secteurs

L'accent mondial croissant sur l'efficacité énergétique et l'automatisation industrielle a engendré une demande substantielle de moteurs à induction dans divers secteurs. Selon l'Administration américaine d'information sur l'énergie (EIA), la consommation mondiale d'énergie industrielle devrait passer de 241,10 quadrillions d'unités thermiques britanniques en 2020 à 361,4 quadrillions d'unités thermiques britanniques d'ici 2050, soulignant le besoin crucial de systèmes moteurs efficaces. Cette montée en puissance de la demande énergétique a incité les industries à adopter des moteurs à induction à haute efficacité, plus fiables et plus économes en énergie que les moteurs haute tension traditionnels, offrant des économies significatives sur les coûts énergétiques et des exigences de maintenance réduites. La consommation énergétique substantielle du secteur industriel, représentant 37 % (166 EJ) de la consommation mondiale d'énergie en 2022, souligne davantage l'importance des systèmes moteurs efficaces dans les applications industrielles.

Le secteur des énergies renouvelables est devenu un moteur important pour l'adoption des moteurs à induction, notamment dans les applications solaires et éoliennes. Par exemple, selon l'EIA, la production nette d'énergie solaire aux États-Unis a atteint son niveau le plus élevé à 164,5 térawattheures d'énergie solaire thermique et photovoltaïque (PV) en 2023. Cette croissance de l'infrastructure des énergies renouvelables a créé une demande accrue de moteurs à induction dans diverses applications, des systèmes de suivi solaire aux composants des éoliennes. La transformation du secteur manufacturier à travers les initiatives Industrie 4.0 a également accéléré l'adoption des moteurs à induction, l'automatisation et l'intelligence computationnelle étant désormais intégrées de manière transparente aux processus de fabrication intelligente. Ces moteurs offrent des avantages tels qu'un faible coût, une facilité d'utilisation, de faibles exigences de maintenance, un couple de démarrage élevé et des capacités de variation de vitesse, ce qui en fait des composants essentiels dans les systèmes d'automatisation industrielle modernes. De plus, l'intégration de condensateurs industriels et de condensateurs haute tension dans ces systèmes améliore la gestion de l'énergie et l'efficacité, soutenant davantage le besoin croissant de moteurs à induction.

Demande croissante de systèmes innovants dans les véhicules avancés

La transformation rapide du secteur automobile vers l'électrification et les systèmes avancés d'aide à la conduite (ADAS) a créé une demande sans précédent pour des systèmes d'électronique de puissance innovants. Selon l'Agence internationale de l'énergie (AIE), les ventes de voitures électriques ont connu une augmentation significative d'environ 25 % au premier trimestre 2024 par rapport à la même période en 2023, les ventes de voitures électriques pouvant potentiellement atteindre une part de marché de 45 % en Chine, 25 % en Europe et plus de 11 % aux États-Unis d'ici 2024. Cette croissance est portée par une concurrence accrue entre les fabricants, la baisse des prix des batteries et des voitures, ainsi que le soutien continu des politiques publiques. L'expansion de l'adoption des bus électriques est particulièrement notable, avec 54 000 bus électriques enregistrés en Chine et 5 000 immatriculations en Europe en 2022, démontrant l'acceptation croissante des véhicules électriques dans les transports en commun.

L'intégration des systèmes avancés d'aide à la conduite a encore accéléré la demande de composants d'électronique de puissance sophistiqués. Des données récentes indiquent que d'ici 2027, les caméras arrière devraient être présentes dans 73 % des véhicules immatriculés, tandis que les systèmes de prévention des collisions frontales devraient atteindre un taux d'adoption de 51 %. Ces fonctionnalités avancées nécessitent des systèmes de gestion de l'énergie robustes et des solutions de stockage d'énergie, stimulant la demande de technologies de condensateurs innovantes. Le secteur a répondu par des développements significatifs, tels que l'inauguration en février 2024 par Keltron d'une usine de fabrication de supercondensateurs ultramoderne à Kannur, en Inde, soutenue par un investissement de 42 crores INR. Les initiatives gouvernementales ont également joué un rôle crucial, avec des politiques telles que le programme FAME-II de l'Inde augmentant les incitations à la demande de 10 000 à 15 000 INR par kWh pour les deux-roues électriques, démontrant un fort soutien gouvernemental aux technologies de véhicules avancés. L'utilisation de condensateurs pour véhicules électriques et de condensateurs de stockage d'énergie dans ces systèmes est essentielle pour améliorer les performances et la fiabilité, soutenant la demande croissante de technologies de véhicules avancés.

Analyse des segments

Segment des condensateurs en papier et en film plastique dans le marché des condensateurs pour l'électronique de puissance

Le segment des condensateurs à film domine le marché mondial des condensateurs pour l'électronique de puissance, représentant environ 45 % de la part de marché en 2024. La prééminence de ce segment est portée par son adoption étendue dans le secteur florissant des énergies renouvelables, notamment dans les onduleurs et convertisseurs de puissance utilisés dans les applications solaires et éoliennes. Les condensateurs à film sont privilégiés pour leur fiabilité dans les applications haute tension, ce qui en fait des composants essentiels pour la correction du facteur de puissance, les applications de marche moteur et la suppression des interférences électromagnétiques. La croissance du segment est également soutenue par leur utilisation croissante dans l'infrastructure de recharge des véhicules électriques, les systèmes d'automatisation industrielle et les applications de réseau intelligent, où des condensateurs haute performance sont essentiels pour une conversion d'énergie et un stockage d'énergie efficaces.

Segment des supercondensateurs/EDLC dans le marché des condensateurs pour l'électronique de puissance

Le segment des supercondensateurs/EDLC connaît une croissance remarquable sur le marché des condensateurs pour l'électronique de puissance, avec une expansion projetée à un TCAC d'environ 11 % de 2024 à 2029. Cette trajectoire de croissance impressionnante est portée par l'adoption croissante des supercondensateurs dans les applications automobiles, notamment dans les systèmes de freinage régénératif et les systèmes start-stop des véhicules électriques et hybrides. L'expansion du segment est également alimentée par la demande croissante de ces composants dans le stockage d'énergie renouvelable, les systèmes de secours d'alimentation industriels et les applications de réseau intelligent. La capacité des supercondensateurs à fournir des cycles de charge-décharge rapides, une haute densité de puissance et des durées de vie opérationnelles prolongées les rend de plus en plus attractifs pour les applications nécessitant des impulsions de puissance rapides et des solutions de stockage d'énergie fiables.

Segments restants du marché des condensateurs pour l'électronique de puissance par type

Le segment des condensateurs céramiques maintient une présence significative sur le marché en raison de son utilisation répandue dans l'électronique grand public et les applications automobiles, notamment dans les systèmes avancés d'aide à la conduite et les groupes motopropulseurs des véhicules électriques. Les condensateurs électrolytiques continuent d'être essentiels dans les blocs d'alimentation et les équipements industriels, offrant des valeurs de capacité élevées dans des tailles compactes. Le segment des condensateurs au tantale, bien que plus petit, reste crucial dans les applications spécialisées nécessitant une haute fiabilité et stabilité, telles que l'aérospatiale et les dispositifs médicaux. Chacun de ces segments contribue de manière unique au marché, répondant à des exigences techniques spécifiques dans divers secteurs et applications.

Analyse des segments : par secteur d'utilisation final

Segment de l'énergie et de la puissance dans le marché des condensateurs pour l'électronique de puissance

Le segment de l'énergie et de la puissance domine le marché des condensateurs pour l'électronique de puissance, représentant environ 38 % de la part de marché en 2024. Cette position significative sur le marché est portée par l'adoption croissante des sources d'énergie renouvelables et le besoin croissant de systèmes de distribution d'énergie efficaces. La prééminence du segment est encore renforcée par le déploiement croissant des technologies de réseau intelligent, des systèmes de stockage d'énergie et des applications de correction du facteur de puissance. Les condensateurs jouent un rôle crucial dans ces applications en assurant la régulation de tension, les capacités de stockage d'énergie et l'amélioration de la qualité de l'énergie. La croissance du segment est également soutenue par diverses initiatives gouvernementales promouvant l'adoption des énergies propres et les projets de modernisation du réseau dans le monde entier. De plus, l'accent croissant sur l'efficacité énergétique et l'intégration des sources d'énergie renouvelables dans les réseaux électriques existants continuent de stimuler la demande de condensateurs dans les applications d'électronique de puissance au sein de ce secteur.

Segment de l'automobile et des transports dans le marché des condensateurs pour l'électronique de puissance

Le segment de l'automobile et des transports connaît la croissance la plus rapide sur le marché des condensateurs pour l'électronique de puissance, avec un TCAC projeté d'environ 10 % durant la période 2024-2029. Cette croissance remarquable est principalement attribuée à l'électrification rapide des véhicules et à l'adoption croissante des systèmes avancés d'aide à la conduite (ADAS). L'expansion du segment est également alimentée par l'intégration croissante de composants électroniques dans les véhicules modernes, notamment les groupes motopropulseurs électriques, les systèmes d'infodivertissement et les équipements de sécurité. L'essor des véhicules électriques (VE) et des véhicules électriques hybrides (VEH) a créé une demande substantielle de condensateurs haute performance capables de gérer les exigences de conversion d'énergie, de stockage d'énergie et de régulation de tension. De plus, l'accent croissant sur l'électrification des véhicules et les technologies de conduite autonome continue de stimuler l'innovation dans la conception et les fonctionnalités des condensateurs, faisant de ce segment un moteur de croissance clé sur le marché.

Segments restants dans le secteur d'utilisation final

Les segments de l'électronique grand public, de l'industrie, de l'aérospatiale et de la défense, et des autres secteurs d'utilisation final représentent collectivement des portions significatives du marché des condensateurs pour l'électronique de puissance. Le segment de l'électronique grand public maintient une forte présence en raison de l'évolution continue des smartphones, des ordinateurs portables et d'autres appareils électroniques. La croissance du segment industriel est portée par l'automatisation croissante et les initiatives Industrie 4.0, tandis que la demande du secteur aérospatial et de la défense est alimentée par l'électronique militaire avancée et les applications de l'aviation commerciale. D'autres secteurs d'utilisation final, notamment les dispositifs médicaux et les télécommunications, contribuent à la diversité du marché grâce à des applications spécialisées et des exigences uniques pour les composants d'électronique de puissance. Chacun de ces segments présente des opportunités et des défis uniques, contribuant au dynamisme global du marché des condensateurs pour l'électronique de puissance.

Analyse géographique

Marché des condensateurs pour l'électronique de puissance en Chine

La Chine domine le marché mondial des condensateurs pour l'électronique de puissance, représentant environ 37 % de la part de marché en 2024, tout en démontrant un potentiel de croissance remarquable avec un TCAC projeté d'environ 7 % de 2024 à 2029. La position de leadership du pays est renforcée par son écosystème manufacturier robuste et ses investissements significatifs dans la production de véhicules électriques. L'expansion rapide du secteur automobile, notamment dans les véhicules électriques, a été un moteur crucial, la production nationale devant atteindre 35 millions de véhicules d'ici 2025. L'engagement de la Chine envers l'intégration des énergies renouvelables, démontré par des investissements substantiels dans les technologies de réseau intelligent et les solutions de stockage d'énergie, amplifie davantage la demande de condensateurs pour l'électronique de puissance. Les initiatives d'automatisation industrielle du pays, soutenues par des programmes tels que Fabriqué en Chine 2025

, continuent de stimuler l'avancement technologique et l'excellence manufacturière dans le secteur des condensateurs. De plus, la solide base de fabrication d'électronique grand public du pays et l'adoption croissante de la technologie 5G créent une demande soutenue de condensateurs céramiques et de condensateurs à film haute performance.

Marché des condensateurs pour l'électronique de puissance aux États-Unis

Les États-Unis représentent un pôle important d'innovation technologique sur le marché des condensateurs pour l'électronique de puissance, portés par leur secteur automobile avancé et leurs solides initiatives en matière d'énergies renouvelables. Le secteur automobile du pays a connu une croissance substantielle dans l'adoption des véhicules électriques, les VE représentant 9,3 % des ventes de nouveaux véhicules légers au premier trimestre 2024. L'engagement du pays envers les énergies renouvelables est illustré par la réalisation par le Département de l'intérieur de l'autorisation de plus de 25 GW de capacité d'énergie renouvelable sur les terres publiques. La présence de grands constructeurs automobiles et leur attention croissante portée à la production de véhicules électriques continue de stimuler la demande de composants d'électronique de puissance sophistiqués. Le solide secteur militaire et de la défense du pays, associé à des investissements significatifs dans la technologie aérospatiale, crée une demande supplémentaire de condensateurs électrolytiques haute performance. De plus, l'accent mis par le gouvernement américain sur le renforcement de la fabrication locale à travers des initiatives telles que « Fabriqué en Amérique » a été déterminant pour stimuler l'automatisation industrielle et créer de nouvelles opportunités pour les fabricants de condensateurs.

Marché des condensateurs pour l'électronique de puissance en Europe

L'Europe maintient sa position de marché crucial pour les condensateurs d'électronique de puissance, portée par ses réglementations environnementales strictes et sa solide base de fabrication automobile. Le secteur automobile de la région, mené par des constructeurs renommés tels que BMW, Volkswagen et Mercedes-Benz, continue de stimuler l'innovation dans la technologie des véhicules électriques. La poussée agressive de l'Union européenne vers l'électrification des véhicules et les solutions de transport durables a créé une demande substantielle de technologies de condensateurs avancées, notamment les condensateurs haute fréquence. L'engagement de la région envers l'Industrie 4.0, particulièrement évident dans la Vision 2030 de l'Allemagne pour l'Industrie 4.0, a accéléré l'adoption des technologies d'automatisation dans les secteurs manufacturiers. Les solides initiatives de modernisation de la défense dans les nations européennes, associées à des investissements croissants dans l'infrastructure des énergies renouvelables, ont créé des applications diversifiées pour les condensateurs d'électronique de puissance. De plus, l'accent mis par la région sur le développement du réseau intelligent et les améliorations de l'efficacité énergétique continue de stimuler la demande de solutions de condensateurs avancées.

Marché des condensateurs pour l'électronique de puissance dans les autres pays

Le marché des condensateurs pour l'électronique de puissance démontre un potentiel significatif dans d'autres régions, notamment le Japon, la Corée, Taïwan et les marchés émergents. Le secteur électronique mature du Japon et son solide secteur automobile continuent de stimuler l'innovation dans la technologie des condensateurs, tandis que le leadership de la Corée en matière de densité robotique et d'automatisation crée une demande soutenue. L'expertise de Taïwan dans les semi-conducteurs et ses initiatives croissantes en matière de véhicules électriques offrent des opportunités uniques d'expansion du marché. D'autres régions, notamment en Asie du Sud-Est et en Amérique latine, connaissent une demande croissante portée par l'automatisation industrielle croissante, l'adoption des énergies renouvelables et la fabrication d'électronique grand public. Les applications diverses des condensateurs dans ces marchés, allant de l'automatisation industrielle à l'électronique grand public et aux applications automobiles, contribuent à la dynamique globale du marché. Ces régions bénéficient également d'investissements croissants dans l'infrastructure de réseau intelligent et de l'adoption croissante des véhicules électriques, créant de nouvelles opportunités de croissance du marché.

Paysage concurrentiel

Principales entreprises du marché des condensateurs pour l'électronique de puissance

Le marché des composants de condensateurs pour l'électronique de puissance est dominé par des acteurs établis, notamment TDK Corporation, Vishay Intertechnology, Murata Manufacturing, AVX Corporation (Kyocera Group) et Kemet Corporation (Yageo Group). Ces entreprises témoignent d'un fort engagement envers l'innovation produit à travers des investissements substantiels en R&D, notamment dans le développement de condensateurs miniaturisés aux caractéristiques de performance améliorées pour les applications émergentes dans l'électronique automobile et les appareils IoT. L'agilité opérationnelle est démontrée par leurs expansions stratégiques d'installations de fabrication sur les marchés clés et la mise en œuvre de technologies de production avancées pour répondre à l'évolution des schémas de demande. Les entreprises se concentrent de plus en plus sur les partenariats stratégiques et les acquisitions pour renforcer leurs capacités technologiques et élargir leurs portefeuilles de produits. Les leaders du marché mettent également l'accent sur les initiatives de durabilité et les mesures de contrôle de la qualité tout en développant des solutions spécialisées pour les segments à forte croissance tels que les véhicules électriques, les systèmes d'énergie renouvelable et l'automatisation industrielle avancée.

Les leaders mondiaux dominent une structure de marché consolidée

La structure du marché est caractérisée par la domination de grands conglomérats multinationaux avec des portefeuilles de produits diversifiés et une présence géographique étendue. Ces acteurs établis tirent parti de leurs solides ressources financières, de leurs capacités avancées en R&D et de leurs réseaux de distribution bien établis pour maintenir leurs positions sur le marché. Le secteur présente un degré élevé de consolidation, les principaux acteurs contrôlant une part de marché significative grâce à leur expertise technologique et leurs relations clients de longue date. Les acteurs régionaux se concentrent généralement sur des segments de produits spécifiques ou des marchés locaux, en se démarquant souvent par des applications spécialisées et l'excellence du service client.

Le marché a été le témoin d'une activité significative de fusions et acquisitions, notamment parmi les acteurs de taille intermédiaire cherchant à renforcer leur position concurrentielle et à élargir leurs capacités technologiques. Les fabricants japonais et européens ont été particulièrement actifs dans les acquisitions stratégiques, visant à renforcer leur présence sur les marchés émergents et à acquérir des technologies complémentaires. Les stratégies d'intégration verticale deviennent de plus en plus courantes, les entreprises cherchant à sécuriser leurs chaînes d'approvisionnement et à améliorer l'efficacité opérationnelle. Le secteur voit également se former des partenariats stratégiques entre les fabricants de condensateurs et les secteurs d'utilisation final, notamment dans les secteurs de l'automobile et des énergies renouvelables.

L'innovation et l'adaptabilité stimulent le succès sur le marché

Pour que les acteurs en place maintiennent et développent leur part de marché, il est crucial de se concentrer sur l'innovation technologique et les capacités de personnalisation des produits. Les entreprises doivent investir dans le développement de condensateurs de nouvelle génération qui répondent aux exigences croissantes de miniaturisation, de densité d'énergie plus élevée et de fiabilité améliorée. Établir des relations solides avec les clients clés à travers des projets de développement collaboratifs et maintenir des systèmes robustes de gestion de la qualité sont des stratégies essentielles. De plus, les acteurs établis doivent optimiser leurs processus de fabrication grâce à l'automatisation et à la transformation numérique tout en maintenant des capacités de production flexibles pour répondre aux fluctuations du marché.

Les nouveaux entrants et les entreprises challengers peuvent gagner du terrain en se concentrant sur les segments de marché émergents et en développant des solutions spécialisées pour des applications spécifiques. Les facteurs de succès comprennent l'établissement de solides capacités de support technique, la construction de réseaux de distribution efficaces et le maintien de stratégies de prix compétitives. Les entreprises doivent également tenir compte de l'importance croissante de la conformité environnementale et de la durabilité dans le développement de produits et les processus de fabrication. Le marché présente des risques de substitution modérés, principalement liés aux technologies de stockage d'énergie émergentes, tandis que les exigences réglementaires, notamment dans les applications automobiles et industrielles, continuent de façonner le développement de produits et les stratégies d'accès au marché. La concentration des clients dans les segments d'utilisation final clés nécessite des stratégies de diversification et le développement de propositions de valeur solides pour maintenir des avantages concurrentiels.

Leaders du marché des condensateurs pour l'électronique de puissance

TDK Corporation

Vishay Intertechnology Inc.

Murata Manufacturing Co. Ltd

AVX Corporation (Kyocera Group)

Kemet Corporation (Yageo Company)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2023 : Cornell Dubilier Electronics a introduit des condensateurs à film de liaison DC à faible inductance et à courant élevé dans la série 944L. Les applications dans les chargeurs de véhicules électriques de niveau 3 et les systèmes d'onduleurs pour les énergies vertes augmentent la demande de circuits de conversion de puissance offrant plus de puissance dans un format plus compact. La série 944L a été conçue en tenant compte de ces applications.

- Octobre 2022 : Des condensateurs de type à enfichage avec des garanties de 3 000 heures à 105 °C et de 5 000 heures à 105 °C ont été produits par Nippon Chemi-Con. Ces condensateurs sont utilisés pour lisser l'alimentation en entrée, ce qui permet une réduction de la taille et une durée de vie plus longue pour les onduleurs à usage général et les alimentations à découpage. Les condensateurs électrolytiques en aluminium de type à enfichage sont généralement utilisés pour lisser les circuits d'alimentation. Cependant, on observe une hausse de la demande d'alimentations pour serveurs aux États-Unis et au Canada, ainsi que de conditionneurs de puissance pour la production d'énergie solaire et les systèmes de stockage d'électricité visant à atteindre la neutralité carbone. Les dispositifs à haute résistance de tension, notés 475 V et 500 V, doivent disposer d'une capacité plus élevée pour ces applications.

Périmètre du rapport sur le marché des condensateurs pour l'électronique de puissance

Les condensateurs d'électronique de puissance sont connus pour être fabriqués spécifiquement pour une utilisation avec des tensions non sinusoïdales et des courants d'impulsion. Les condensateurs d'électronique de puissance peuvent être utilisés dans des applications CC et CA. Les filtres d'entrée/sortie, les condensateurs d'amortissement et l'effacement des éléments semi-conducteurs nécessitent des condensateurs CA.

Le marché des condensateurs pour l'électronique de puissance est segmenté par type (céramique, tantale, condensateurs électrolytiques en aluminium, condensateurs en papier et en film plastique, et supercondensateurs/EDLC), par utilisateur final (transport et distribution d'énergie, moteurs et variateurs, éclairage, et alimentations et adaptateurs), et par géographie. Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Céramique |

| Tantale |

| Condensateurs électrolytiques en aluminium |

| Condensateurs en papier et en film plastique |

| Supercondensateurs/EDLC |

| Amériques |

| Europe, Moyen-Orient et Afrique |

| Asie (hors Japon et Corée) |

| Japon et Corée du Sud |

| Australie et Nouvelle-Zélande |

| Type | Céramique |

| Tantale | |

| Condensateurs électrolytiques en aluminium | |

| Condensateurs en papier et en film plastique | |

| Supercondensateurs/EDLC | |

| Géographie | Amériques |

| Europe, Moyen-Orient et Afrique | |

| Asie (hors Japon et Corée) | |

| Japon et Corée du Sud | |

| Australie et Nouvelle-Zélande |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des condensateurs pour l'électronique de puissance ?

La taille du marché des condensateurs pour l'électronique de puissance devrait atteindre 5,29 milliards USD en 2025 et croître à un TCAC de 6,10 % pour atteindre 7,12 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché des condensateurs pour l'électronique de puissance ?

En 2025, la taille du marché des condensateurs pour l'électronique de puissance devrait atteindre 5,29 milliards USD.

Qui sont les acteurs clés du marché des condensateurs pour l'électronique de puissance ?

TDK Corporation, Vishay Intertechnology Inc., Murata Manufacturing Co. Ltd, AVX Corporation (Kyocera Group) et Kemet Corporation (Yageo Company) sont les principales entreprises opérant sur le marché des condensateurs pour l'électronique de puissance.

Quelle est la région à la croissance la plus rapide sur le marché des condensateurs pour l'électronique de puissance ?

L'Europe, le Moyen-Orient et l'Afrique devraient enregistrer le TCAC le plus élevé au cours de la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le marché des condensateurs pour l'électronique de puissance ?

En 2025, l'Asie-Pacifique représente la plus grande part de marché sur le marché des condensateurs pour l'électronique de puissance.

Quelles années couvre ce marché des condensateurs pour l'électronique de puissance, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché des condensateurs pour l'électronique de puissance était estimée à 4,97 milliards USD. Le rapport couvre la taille historique du marché des condensateurs pour l'électronique de puissance pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des condensateurs pour l'électronique de puissance pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: