Taille et part du marché des circuits intégrés en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

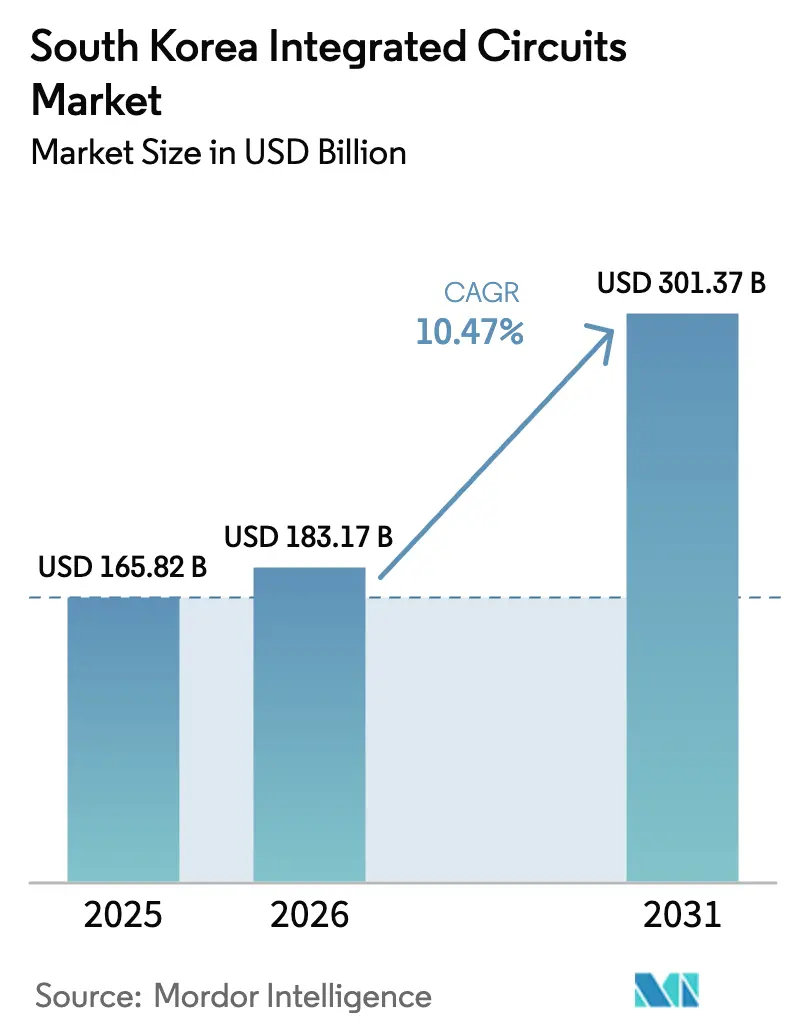

| Taille du marché de l'année de base (2025) | 165.82 Milliards de dollars |

| Taille du Marché (2026) | 183.17 Milliards de dollars |

| Taille du Marché (2031) | 301.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.47% CAGR |

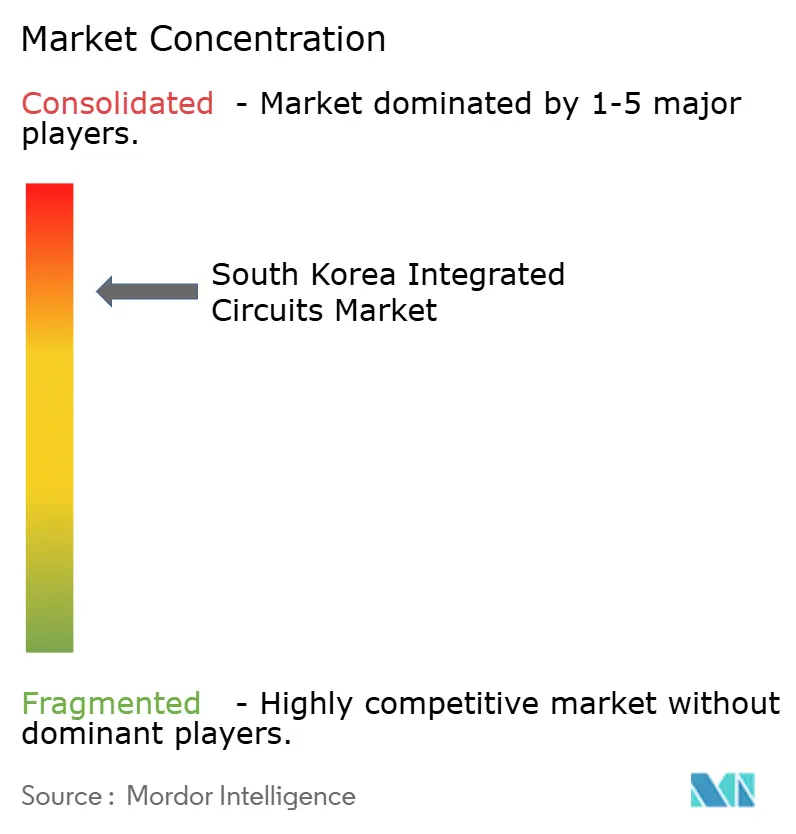

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des circuits intégrés en Corée du Sud par Mordor Intelligence

La taille du marché des circuits intégrés en Corée du Sud était évaluée à 165,82 milliards USD en 2025 et devrait croître de 183,17 milliards USD en 2026 pour atteindre 301,37 milliards USD d'ici 2031, à un TCAC de 10,47 % durant la période de prévision (2026-2031). Les dépenses soutenues en infrastructure d'IA, le programme K-Semiconductor Belt du gouvernement et le leadership national en matière de mémoire à haute bande passante (HBM) sous-tendent cette trajectoire. La demande croissante en logique et en système sur puce, portée par les nœuds 3 nm et 2 nm de Samsung Foundry, complète la base mémorielle établie et maintient le marché des circuits intégrés sud-coréen étroitement lié aux cycles technologiques mondiaux. La montée en flèche des commandes des fournisseurs de cloud américains, l'adoption accélérée dans les véhicules électriques et les incitations gouvernementales couvrant jusqu'à 50 % des dépenses de R&D renforcent davantage l'expansion des capacités nationales. Par ailleurs, la localisation des chaînes d'approvisionnement motivée par des considérations géopolitiques et l'allocation sélective des capacités HBM rares ont conféré un pouvoir de fixation des prix à SK Hynix et Samsung Electronics, renforçant la rentabilité sur le marché des circuits intégrés sud-coréen.

Principaux enseignements du rapport

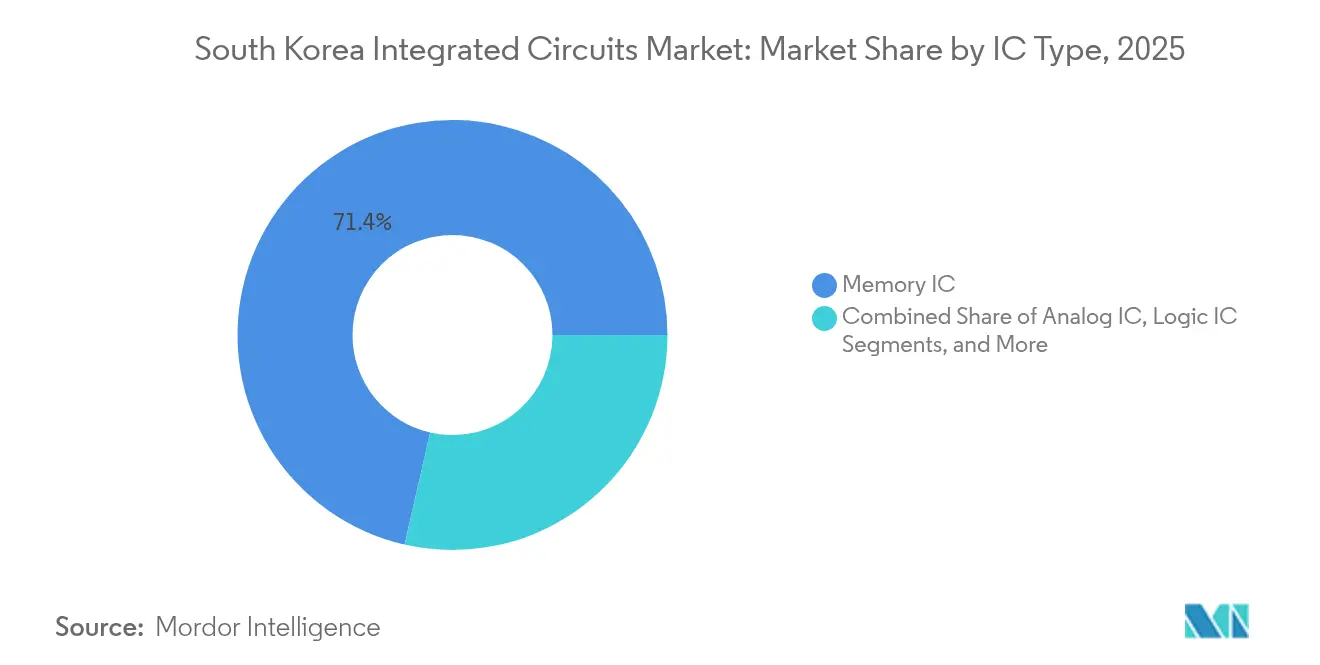

- Par type de CI, les dispositifs mémoire ont dominé avec une part de revenus de 71,42 % en 2025 ; les CI logiques devraient progresser à un TCAC de 12,95 % jusqu'en 2031.

- Par taille de plaquette, les substrats ≥12 pouces représentaient 79,86 % de la part de marché des circuits intégrés en Corée du Sud en 2025, tandis que les plaquettes 8 pouces ont enregistré le TCAC le plus rapide à 10,72 % jusqu'en 2031.

- Par nœud technologique, les procédés 10/7 nm détenaient 31,65 % de la taille du marché des circuits intégrés en Corée du Sud en 2025 ; les nœuds ≤5 nm progressent à un TCAC de 18,5 %.

- Par secteur d'utilisation final, l'électronique grand public a capté 45,98 % de la part de revenus en 2025, tandis que les applications automobiles devraient croître à un TCAC de 15,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des circuits intégrés en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations fiscales « K-Semiconductor » du gouvernement et fonds de R&D de 1 000 milliards KRW | 2.8% | National, concentré dans le cluster de la province de Gyeonggi | Moyen terme (2-4 ans) |

| Demande croissante de HBM de la part des fournisseurs mondiaux de cloud IA | 3.1% | Mondial, avec une production principale en Corée du Sud | Court terme (≤ 2 ans) |

| Poussée de localisation pour atténuer les risques géopolitiques liés à la chaîne d'approvisionnement | 1.9% | National, avec des retombées sur les marchés alliés | Long terme (≥ 4 ans) |

| Expansion de la plateforme VE par Hyundai–Kia stimulant l'adoption des CI de puissance | 1.4% | Cœur Asie-Pacifique, en expansion vers l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Montée en puissance du procédé 3 nm GAA de Samsung Foundry élargissant les capacités nationales | 2.2% | Marché mondial des fonderies, ancré en Corée du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les incitations fiscales « K-Semiconductor » du gouvernement stimulent une mobilisation industrielle sans précédent

La Corée du Sud a déployé un plan de soutien de 33 000 milliards KRW (23,25 milliards USD) en avril 2025, qui a renforcé les programmes de prêts et accordé jusqu'à 50 % de crédits d'impôt sur les dépenses de R&D dans les semi-conducteurs.[1]CNBC, "La Corée du Sud annonce plus de 23 milliards de dollars pour le secteur des puces alors que les droits de douane de Trump se profilent," cnbc.com Le dispositif couvre les mises à niveau de la transmission d'énergie, la formation de la main-d'œuvre et un nouveau complexe de 7,28 millions de m² à Yongin, abaissant directement les barrières d'intensité capitalistique pour les fonderies qui alimentent le marché des circuits intégrés en Corée du Sud. Samsung et SK Hynix ont déjà prévu des pipelines de dépenses d'investissement pluriannuels pour tirer parti de ces incitations, cimentant le rôle de la Corée en tant que hub de production mondial. Le plan vise également à porter la part nationale des semi-conducteurs de systèmes de 3 % à 10 % d'ici 2030, une diversification qui élargit la base adressable au-delà de la mémoire. À moyen terme, le soutien budgétaire compense les incertitudes liées aux contrôles à l'exportation et maintient une dynamique de croissance à deux chiffres.

La pénurie de technologie HBM crée un pouvoir de fixation des prix sans précédent pour les leaders coréens de la mémoire

Les accélérateurs d'IA nécessitent plusieurs piles HBM par GPU, poussant SK Hynix à déclarer une production HBM entièrement allouée jusqu'en 2025 avec des engagements de débordement jusqu'en 2026. La HBM3E de l'entreprise peut traiter des données équivalant à 230 films en haute définition complète par seconde, un avantage technique qui sous-tend une part de 50 % du pool mondial de HBM. Samsung détient 40 % supplémentaires, conférant aux entreprises coréennes un levier exceptionnel sur la fixation des prix alors que les charges de travail IA augmentent de 82 % par an. Les marges élevées issues de cette rareté canalisent de nouveaux capitaux vers la R&D, consolidant les avantages en termes de délais pour le marché des circuits intégrés en Corée du Sud.

La localisation de la chaîne d'approvisionnement s'accélère face aux pressions liées aux contrôles à l'exportation

Les restrictions à l'exportation imposées par Tokyo en 2019 sur les photoréserves et les gaz de gravure ont mis en évidence la dépendance de la Corée vis-à-vis des matériaux étrangers. Séoul a depuis fixé un objectif de taux de localisation de 50 % d'ici 2030, contre environ 30 %, en finançant des usines nationales de photoréserves et en s'associant à ASML pour un centre de recherche EUV de 760 millions USD à Séoul. Bien que les systèmes EUV restent importés, cette démarche minimise les goulets d'étranglement géopolitiques. Ces initiatives renforcent la sécurité de l'approvisionnement et consolident le sentiment d'investissement au sein du marché des circuits intégrés en Corée du Sud.

L'électrification automobile transforme la dynamique de la demande en semi-conducteurs de puissance

Hyundai Motor Group s'est engagé à localiser à 100 % les puces automobiles dans un délai de trois ans, ouvrant un marché intérieur considérable pour les CI de puissance. Hyundai Mobis a commencé la production en série de puces d'intégration de puissance au premier semestre 2025 dans le cadre d'un partenariat de fabrication avec Samsung. La feuille de route comprend des dispositifs Si-IGBT d'ici 2025 et des modules SiC-MOSFET d'ici 2029, qui augmentent tous l'utilisation des plaquettes 8 pouces. L'électrification croissante fait passer le contenu par véhicule de moins de 500 USD à bien plus de 1 500 USD, injectant un nouveau pilier de demande dans le marché des circuits intégrés en Corée du Sud.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépendance vis-à-vis des systèmes EUV et sous-systèmes importés | -1.8% | National, affectant la production de nœuds avancés | Long terme (≥ 4 ans) |

| Pénurie de talents en semi-conducteurs et fuite des cerveaux | -1.2% | National, avec une concentration dans la région Séoul-Gyeonggi | Moyen terme (2-4 ans) |

| Hausse des coûts de l'électricité dans le cadre des objectifs de neutralité carbone | -0.9% | National, affectant particulièrement les fonderies à forte consommation d'énergie | Long terme (≥ 4 ans) |

| Frictions liées aux contrôles à l'exportation avec le Japon et les États-Unis | -1.6% | Chaîne d'approvisionnement mondiale, centrée sur les opérations en Corée du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La guerre des talents en semi-conducteurs s'intensifie à mesure que la concurrence mondiale s'accroît

La Corée a besoin de 88 000 ingénieurs en puces d'ici 2029, dépassant largement les capacités de formation actuelles. Samsung a répondu en instaurant une semaine de travail de 64 heures pour ses unités de R&D en puces en avril 2025, soulignant la pénurie de main-d'œuvre. Des programmes soutenus par le gouvernement dans les universités Sungkyunkwan, Yonsei et Korea prévoient de former 36 000 spécialistes au cours de cette décennie. Cependant, la fuite persistante des cerveaux vers les États-Unis et les entreprises chinoises compromet ces objectifs, risquant des retards de production et des coûts de main-d'œuvre plus élevés sur le marché des circuits intégrés sud-coréen.

Les coûts de la transition énergétique menacent la compétitivité manufacturière

Seulement 9,64 % de la production d'électricité coréenne provenait des énergies renouvelables en 2023. Les fonderies consomment de grandes quantités d'électricité, et les tarifs premium pour l'énergie verte pourraient éroder les avantages en termes de coûts par rapport aux concurrents aux États-Unis et en Europe qui peuvent se procurer des énergies renouvelables moins chères. L'objectif gouvernemental de 21,6 % d'énergies renouvelables d'ici 2030 pourrait ne pas s'aligner sur l'expansion à court terme des fonderies, créant une incertitude pour les investisseurs sur le marché des circuits intégrés en Corée du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de CI : la domination de la mémoire face à l'accélération de la logique

Les dispositifs mémoire ont capté 71,42 % de la taille du marché des circuits intégrés sud-coréen en 2025, SK Hynix et Samsung ayant tiré profit de la demande HBM portée par l'IA. Les CI logiques, cependant, devraient afficher un TCAC de 12,95 % sur 2026-2031, portés par la feuille de route 2 nm à grille enveloppante de Samsung et la complexité croissante des systèmes sur puce dans les téléphones mobiles et les véhicules. Les puces analogiques et micro bénéficient d'une croissance régulière grâce aux tâches de gestion de l'alimentation et d'IA en périphérie, équilibrant le mix produit au sein du marché des circuits intégrés en Corée du Sud.

Les revenus HBM sont passés de 5 % des ventes de mémoire de SK Hynix en 2023 à plus de 40 % au quatrième trimestre 2024. Dans les micro-dispositifs, les microcontrôleurs automobiles et les processeurs de signal numérique gagnent des parts à mesure que l'IA embarquée se développe. L'objectif déclaré de Samsung de tripler ses ventes de puces système d'ici 2030 souligne le pivot vers la logique, même si les obstacles de rendement persistent. Ces évolutions combinées diversifient les sources de revenus dans le secteur des circuits intégrés sud-coréen sans diluer le leadership en matière de mémoire.

Par taille de plaquette : domination des 12 pouces avec une renaissance des 8 pouces

Les plaquettes ≥12 pouces ont généré 79,86 % des revenus du marché des circuits intégrés en Corée du Sud en 2025, servant les nœuds de pointe pour la DRAM et les processeurs mobiles. Pourtant, la capacité en 8 pouces progresse à un TCAC de 10,72 % car la demande automobile et en CI de puissance favorise les nœuds matures qui fonctionnent économiquement sur des lignes 200 mm. La marge opérationnelle de 49 % de DB HiTek en 2022 a illustré la rentabilité de ce segment historique, soutenant des investissements progressifs sur le marché des circuits intégrés sud-coréen.

L'évaluation par SK Hynix de Key Foundry vise à porter la production en 8 pouces de 100 000 à 180 000 plaquettes par mois. La décision équilibre le risque de cyclicité sur les nœuds avancés avec le flux de revenus fiable provenant des clients automobiles et industriels. Pendant ce temps, les substrats ≤6 pouces restent une niche pour les semi-conducteurs RF et composés. Cette stratégie bimodale contribue à lisser la volatilité des revenus au sein du secteur des circuits intégrés sud-coréen.

Par nœud technologique : les nœuds avancés stimulent une croissance premium

Les technologies 10/7 nm représentaient 31,65 % de la part de marché des circuits intégrés en Corée du Sud en 2025, s'alignant sur les charges de travail à haut volume pour smartphones et IA. Les procédés ≤5 nm mènent la croissance à un TCAC de 18,5 %, propulsés par les améliorations de rendement du procédé 2 nm à grille enveloppante de Samsung et la tarification premium pour la logique avancée. La taille du marché des circuits intégrés en Corée du Sud liée aux ≤5 nm devrait quadrupler d'ici 2030 à mesure que les puces IA privilégient la densité de transistors.

Les nœuds historiques à 65 nm restent pertinents pour les produits automobiles et IoT axés sur les coûts. L'envisagement par Samsung d'annuler son projet à 1,4 nm en raison de la hausse des coûts illustre comment le risque de R&D s'intensifie au-delà de 2 nm. En conséquence, les entreprises coréennes optimisent l'allocation du capital pour maintenir la rentabilité tout en préservant le leadership technologique.

Par secteur d'utilisation final : leadership de l'électronique grand public avec accélération automobile

L'électronique grand public a représenté 45,98 % des revenus de 2025, reflétant la demande intégrée des smartphones, PC et tablettes. Les puces automobiles progresseront à un TCAC de 15,92 % jusqu'en 2031 à mesure que Hyundai–Kia électrifient leurs flottes et adoptent des architectures définies par logiciel. L'infrastructure informatique et télécom ainsi que l'automatisation industrielle offrent des points de demande intermédiaires supplémentaires pour le marché des circuits intégrés en Corée du Sud.

Le contrat de module de caméra de 436 millions USD de Samsung Electro-Mechanics pour un fabricant américain de véhicules électriques met en évidence la convergence entre la technologie des appareils grand public et les applications véhiculaires. Le contenu en semi-conducteurs par véhicule devrait quintupler d'ici 2030, fournissant un moteur de croissance durable pour les fonderies et les maisons d'encapsulation nationales. Ces évolutions élargissent le spectre d'application du marché des circuits intégrés en Corée du Sud et réduisent la dépendance à la demande cyclique en téléphones mobiles.

Analyse géographique

La Corée du Sud a fourni 21,1 % de la production mondiale de mémoire en 2025, contre 13,8 % en 2024, grâce à une capacité HBM inégalée et aux avantages d'échelle du cluster de Gyeonggi. La Semiconductor Industry Association prévoit que la Corée sera le deuxième plus grand producteur mondial de puces d'ici 2032, bénéficiant de 471 milliards USD alloués à 16 nouvelles fonderies jusqu'en 2047. Au sein du marché des circuits intégrés en Corée du Sud, la spécialisation dans la mémoire contraste avec une part décroissante de la logique sub-10 nm, où l'expansion des capacités de TSMC maintient les fonderies taïwanaises en tête.

L'Asie-Pacifique hors Corée a enregistré une forte demande d'exportations de CI coréens, portée par le vaste écosystème électronique chinois et les chaînes d'approvisionnement intégrées de Taïwan. Les tensions persistantes entre les États-Unis et la Chine encouragent les entreprises coréennes à approfondir leurs liens dans la chaîne d'approvisionnement avec l'Asie du Sud-Est et l'Inde, couvrant les risques géopolitiques. L'Amérique du Nord et l'Europe restent des marchés finaux clés ; l'engagement de Samsung de 192 milliards USD sur deux décennies pour des fonderies aux États-Unis souligne la diversification stratégique. Ces mouvements étendent la portée du marché des circuits intégrés en Corée du Sud vers des hubs régionaux à haute valeur ajoutée tout en préservant le leadership technologique national.

Les régions émergentes telles que l'Asie du Sud-Est et l'Amérique latine accueillent les fournisseurs d'équipements et de matériaux coréens, ouvrant des flux de revenus annexes. Sur le plan national, la forte concentration de la production dans le corridor Séoul–Gyeonggi nécessite une infrastructure robuste. Les plans gouvernementaux comprennent des réseaux électriques renforcés et des liaisons de fret à grande vitesse pour le complexe de Yongin, atténuant le risque de point de défaillance unique et soutenant le moteur de croissance du marché des circuits intégrés sud-coréen.

Paysage concurrentiel

Le marché des circuits intégrés sud-coréen est très concentré, SK Hynix et Samsung Electronics détenant environ 75 % de la capacité de plaquettes de pointe aux côtés de Micron. Ces géants de la mémoire exploitent l'intégration verticale pour fidéliser les clients cloud IA et réaliser des économies d'échelle tant en DRAM qu'en NAND. Les entrants chinois, cependant, comblent l'écart ; une étude d'un groupe de réflexion coréen de 2025 a identifié que la Chine dépasse la Corée dans certaines technologies de puces mémoire, intensifiant la pression concurrentielle.[4]South China Morning Post, "Un groupe de réflexion sud-coréen constate que la Chine est en avance sur les technologies clés des semi-conducteurs," scmp.com

Samsung Foundry est en retrait par rapport à TSMC avec une part estimée à 12 % des revenus mondiaux des fonderies, ce qui a conduit à un pivot stratégique vers les puces IA et HPC plutôt que vers des débordements de capacité généralisés. L'entreprise vise une croissance quadruple de sa clientèle IA/HPC et une expansion neuf fois supérieure de ses revenus d'ici 2028, en canalisant les ressources pour résoudre les goulets d'étranglement de rendement à 3 nm et 2 nm. SK Hynix, pour sa part, a alloué 80 % de son pipeline de dépenses d'investissement de 75 milliards USD au HBM, tirant parti de ses liens étroits avec Nvidia pour rester indispensable aux chaînes d'approvisionnement des serveurs IA.

Les initiatives gouvernementales nourrissent un écosystème de startups fabless telles qu'ASIC Land, qui a obtenu un projet de chiplet de 17,5 milliards KRW (13 millions USD) en juin 2025, et des spécialistes de l'encapsulation comme Hana Micron qui a présenté l'empilage 2.xD pour les dispositifs IA. Bien que ces entreprises soient petites aujourd'hui, elles comblent des niches d'innovation et diversifient un marché encore dominé par deux titans de la mémoire. Le soutien politique continu et l'accès aux lignes de fonderie nationales devraient élargir le tissu concurrentiel du secteur des circuits intégrés sud-coréen.

Leaders du secteur des circuits intégrés en Corée du Sud

STMicroelectronics N.V.

Texas Instruments Inc

NXP Semiconductors N.V.

Samsung Electronics Co. Ltd.

SK hynix Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Amazon Web Services et SK Group ont convenu de construire un centre de données IA en Corée, stimulant la demande locale de HBM et de processeurs avancés.

- Juin 2025 : Samsung et SK Hynix ont réorganisé les chaînes d'approvisionnement en équipements en prévision de la production en série de HBM4.

- Juin 2025 : Hana Micron a parrainé la Conférence sur la technologie des composants électroniques 2025, dévoilant l'encapsulation HIC™ 2.xD pour les charges de travail IA.

- Juin 2025 : ASIC Land a remporté un projet national de 17,5 milliards KRW pour développer une technologie de vérification de conception à base de chiplets.

Périmètre du rapport sur le marché des circuits intégrés en Corée du Sud

Les circuits intégrés (CI) sont des dispositifs électroniques compacts qui intègrent plusieurs composants — tels que des transistors, des résistances, des condensateurs et des diodes — sur une seule pièce de matériau semi-conducteur, généralement du silicium. Cette intégration facilite la création de circuits complexes capables d'exécuter diverses fonctions dans un encombrement physique réduit. Pour l'estimation du marché, les revenus générés par les ventes de divers types de circuits intégrés utilisés dans diverses industries, telles que l'électronique grand public, l'automobile, l'informatique et les télécommunications, la fabrication et l'automatisation, en Corée du Sud ont été suivis.

Les tendances du marché sont évaluées en analysant les investissements réalisés dans l'innovation produit, la diversification et l'expansion. Les améliorations dans la 5G, l'efficacité énergétique, l'intelligence artificielle, les systèmes autonomes et les dispositifs biomédicaux sont également cruciales pour déterminer la croissance du marché.

Le marché des circuits intégrés sud-coréen est segmenté par type (CI analogique, CI logique, mémoire et micro [microprocesseurs, microcontrôleurs et processeurs de signal numérique]) et par secteur d'utilisation final (électronique grand public, automobile, informatique et télécommunications, fabrication et automatisation, et autres secteurs d'utilisation final). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| CI analogique | |

| CI logique | |

| CI mémoire | |

| Micro CI | Microprocesseurs (MPU) |

| Microcontrôleurs (MCU) | |

| Processeurs de signal numérique (DSP) |

| ≤ 6 pouces |

| 8 pouces (200 mm) |

| 12 pouces et plus (300 mm +) |

| >65 nm |

| 45 / 40 nm |

| 32 / 28 nm |

| 22 / 20 nm |

| 16 / 14 nm |

| 10 / 7 nm |

| ≤5 nm |

| Électronique grand public |

| Automobile |

| Informatique et télécommunications |

| Industrie et automatisation |

| Santé |

| Aérospatiale et défense |

| Par type de CI | CI analogique | |

| CI logique | ||

| CI mémoire | ||

| Micro CI | Microprocesseurs (MPU) | |

| Microcontrôleurs (MCU) | ||

| Processeurs de signal numérique (DSP) | ||

| Par taille de plaquette | ≤ 6 pouces | |

| 8 pouces (200 mm) | ||

| 12 pouces et plus (300 mm +) | ||

| Par nœud technologique | >65 nm | |

| 45 / 40 nm | ||

| 32 / 28 nm | ||

| 22 / 20 nm | ||

| 16 / 14 nm | ||

| 10 / 7 nm | ||

| ≤5 nm | ||

| Par secteur d'utilisation final | Électronique grand public | |

| Automobile | ||

| Informatique et télécommunications | ||

| Industrie et automatisation | ||

| Santé | ||

| Aérospatiale et défense | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des circuits intégrés en Corée du Sud ?

Le marché des circuits intégrés en Corée du Sud a atteint 183,17 milliards USD en 2026 et devrait croître jusqu'à 301,37 milliards USD d'ici 2031.

À quelle vitesse le marché des circuits intégrés en Corée du Sud devrait-il croître ?

Le marché devrait progresser à un taux de croissance annuel composé de 10,47 % de 2026 à 2031.

Quel segment de produits détient la plus grande part du marché des circuits intégrés en Corée du Sud ?

Les dispositifs mémoire représentaient 71,42 % des revenus du marché en 2025, portés par une forte demande de mémoire à haute bande passante utilisée dans les serveurs IA.

Quel est le nœud technologique à la croissance la plus rapide dans le secteur des puces en Corée du Sud ?

Les procédés ≤5 nm progressent à un TCAC de 18,5 % jusqu'en 2031, soutenus par la feuille de route 2 nm à grille enveloppante de Samsung.

Comment les incitations gouvernementales soutiennent-elles l'expansion des puces en Corée du Sud ?

L'initiative K-Semiconductor Belt offre des crédits d'impôt allant jusqu'à 50 % sur les dépenses de R&D et un plan de soutien de 33 000 milliards KRW pour les infrastructures et les prêts, réduisant les barrières capitalistiques pour les nouvelles fonderies.

Pourquoi la demande automobile est-elle importante pour le secteur des semi-conducteurs en Corée ?

Les plans d'électrification de Hyundai–Kia augmentent les besoins en CI de puissance, portant les revenus des semi-conducteurs automobiles à un TCAC projeté de 15,92 % et stimulant l'utilisation des plaquettes 8 pouces.

Dernière mise à jour de la page le: